Tamaño y Participación del Mercado de Dispositivos de Ultrasonido de Italia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

| Tamaño del Mercado (2025) | 290.39 Millones de dólares |

| Tamaño del Mercado (2030) | 357.39 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos de Ultrasonido de Italia por Mordor Intelligence

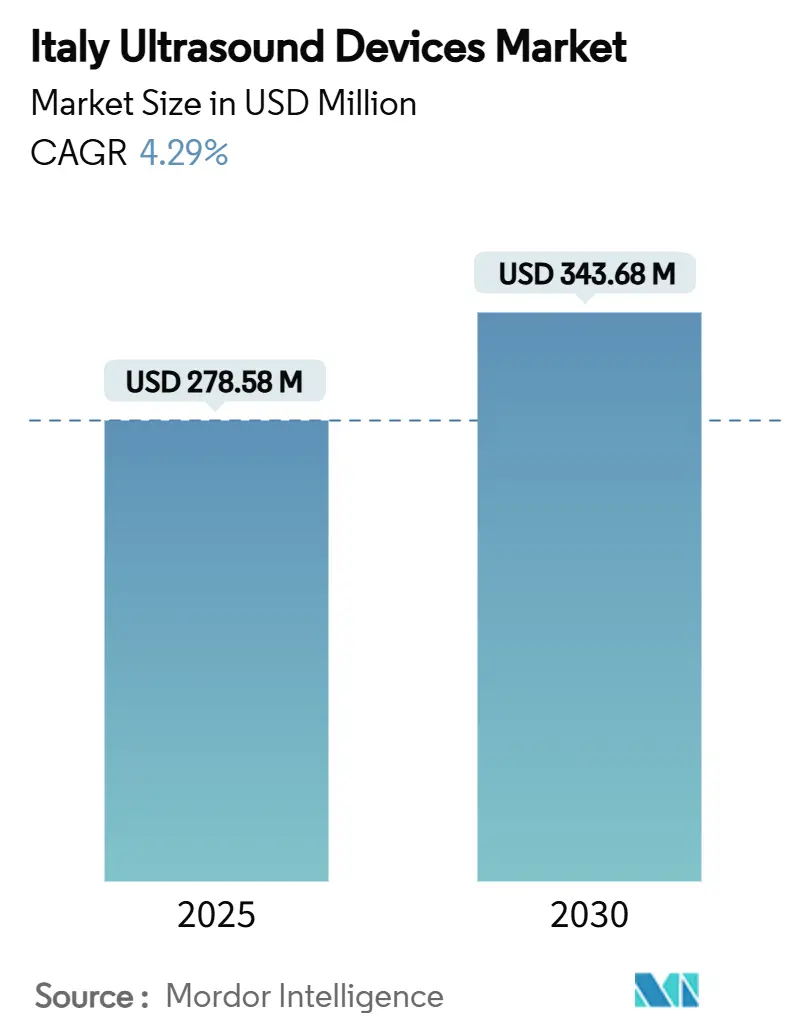

Se estima que el tamaño del Mercado de Dispositivos de Ultrasonido de Italia es de 278,58 millones de USD en 2025, y se espera que alcance los 343,68 millones de USD para 2030, con una CAGR del 4,29% durante el período de pronóstico (2025-2030).

La tendencia alcista constante refleja la asignación presupuestaria del Plan Nacional de Recuperación y Resiliencia (PNRR) para reemplazar equipos de imagen obsoletos, el estatus del país como el cuarto mercado más grande de dispositivos médicos de Europa, y el dominio continuo de los hospitales públicos en las adquisiciones. La creciente prevalencia de enfermedades crónicas, la rápida adopción de imagen 3D/4D, y un giro continuo hacia sistemas portátiles de atención en el punto de cuidado añaden impulso adicional, mientras que los costos de cumplimiento de MDR de la UE y las restricciones presupuestarias regionales moderan la trayectoria de crecimiento. Los fabricantes se concentran en herramientas de flujo de trabajo habilitadas por IA que mitigan la escasez de sonografistas de Italia, y en modelos de financiamiento flexibles que ayudan a las regiones del Sur a cerrar la brecha tecnológica Norte-Sur. La ventaja competitiva proviene cada vez más de contratos de servicio integral y suites de software de modalidades cruzadas que pueden implementarse rápidamente bajo licitaciones del PNRR con plazos definidos.

Puntos Clave del Informe

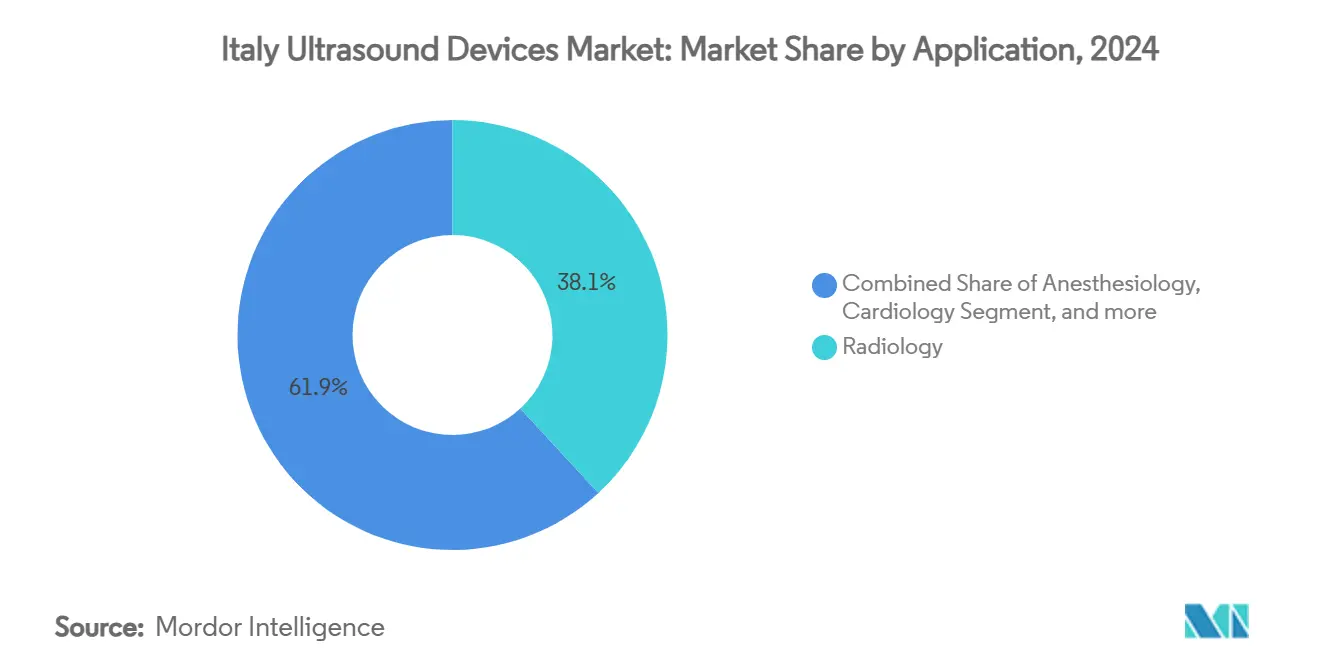

- Por aplicación, la radiología lideró con el 38,13% de la participación del mercado de dispositivos de ultrasonido de Italia en 2024, mientras que los cuidados críticos avanzan a una CAGR del 5,83% hasta 2030.

- Por tecnología, la imagen 3D y 4D comandó el 41,87% del tamaño del mercado de dispositivos de ultrasonido de Italia en 2024, mientras que se proyecta que HIFU se expanda a una CAGR del 5,33% entre 2025-2030.

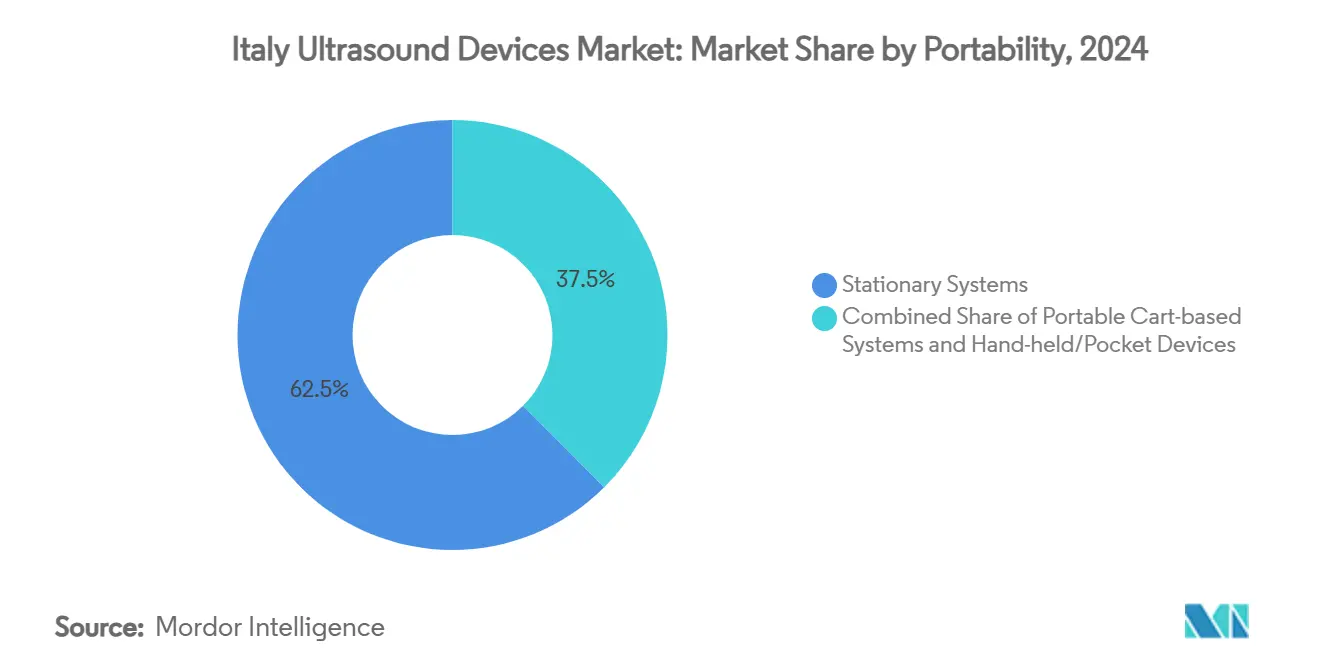

- Por portabilidad, los sistemas estacionarios capturaron el 62,47% de participación del tamaño del mercado de dispositivos de ultrasonido de Italia en 2024; las unidades portátiles registran la CAGR proyectada más alta del 7,18% hasta 2030.

- Por usuario final, los hospitales mantuvieron el 54,64% de la participación del mercado de dispositivos de ultrasonido de Italia en 2024, mientras que se pronostica que los entornos de atención médica domiciliaria crezcan a una CAGR del 6,68% hasta 2030.

Tendencias e Insights del Mercado de Dispositivos de Ultrasonido de Italia

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +0.8% | Nacional - mayor en el Norte | Largo plazo (≥ 4 años) |

| Avances tecnológicos en imagen e IA | +1.2% | Nacional - adoptantes tempranos en centros principales | Mediano plazo (2-4 años) |

| Financiamiento del PNRR para renovación de equipos obsoletos | +0.9% | Nacional - prioridad para el Sur | Corto plazo (≤ 2 años) |

| Cambio post-COVID hacia ultrasonido portátil/POC | +0.7% | Nacional - enfoque en UCI y ED | Mediano plazo (2-4 años) |

| Adquisiciones centralizadas y reforma de licitaciones electrónicas | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Crecimiento en procedimientos de dolor guiados por ultrasonido | +0.5% | Nacional - centros especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

El perfil de envejecimiento de Italia -el 23,5% de los residentes tienen más de 65 años- crea necesidades crecientes de detección cardiovascular, musculoesquelética y oncológica que dependen del ultrasonido para imagen de primera línea. Las redes hospitalarias responden priorizando consolas de aplicaciones múltiples que soportan exámenes de cardiología, vasculares y abdominales dentro de un solo flujo de trabajo, reforzando la demanda de capital tanto en hospitales terciarios como comunitarios. Los escáneres portátiles ahora están integrados en las visitas domiciliarias de atención crónica realizadas por médicos familiares, reduciendo viajes innecesarios para pacientes con movilidad limitada. Las regiones del Norte financian unidades 3D/4D avanzadas para seguimiento cardíaco complejo, mientras que las provincias del Sur canalizan subsidios del PNRR hacia sistemas 2D básicos para cerrar brechas de acceso diagnóstico. El aumento predecible en las visitas de atención crónica proporciona ciclos de reemplazo estables para los proveedores y respalda contratos de servicio de varios años que garantizan tiempo de actividad y capacitación del personal.

Avances Tecnológicos en Imagen e IA

Los grupos de investigación en Roma, Milán y Bolonia han validado algoritmos de redes neuronales convolucionales que auto-clasifican escaneos obstétricos, musculoesqueléticos y tiroideos con una precisión del 94-96%, reduciendo los tiempos de examen en un 28%.[1]Università Cattolica del Sacro Cuore, "Proyecto de Ultrasonido Obstétrico Guiado por IA," unicatt.it La superposición de IA ahora está integrada en consolas premium como una licencia opcional, dando a los hospitales una ruta de actualización modular que evita el reemplazo completo del hardware. Los paneles de soporte de decisiones basados en la nube permiten revisiones remotas por subespecialistas, una ayuda crítica para instalaciones del Sur más pequeñas que carecen de sonografistas experimentados. Los documentos de licitación competitiva incluyen cada vez más métricas de aseguramiento de calidad en tiempo real, empujando a los proveedores a agrupar software de IA y plantillas de informes estandarizados. Aunque el reembolso aún se aplica al escaneo y no al algoritmo, los adoptantes tempranos aprovechan el rendimiento más rápido para aumentar los volúmenes de exámenes mensuales sin agregar personal.

Financiamiento del PNRR para Reemplazo de Equipos Obsoletos

Entre 2024-2026, las autoridades sanitarias regionales desembolsarán 1.180 millones de EUR (1.370 millones de USD) para actualizaciones de equipos de imagen, con el ultrasonido explícitamente listado entre los activos prioritarios. Las pautas de adquisición favorecen productos que se envían dentro de 120 días e incluyen capacitación en sitio, alentando a los fabricantes a mantener centros de almacenamiento italianos. Las licitaciones del Sur agrupan carros estacionarios con al menos dos unidades portátiles por red de hub y radios, creando escala repentina para pedidos de dispositivos portátiles. Las compras por volumen comprimen los precios de venta promedio hasta en un 12%, sin embargo, las anualidades de servicio y software compensan la erosión del margen de hardware. Los proveedores capaces de certificar dispositivos bajo MDR de la UE antes de la fecha límite de gracia de 2027 disfrutan de una ventaja en las licitaciones, ya que las regiones evitan plataformas que podrían enfrentar retiro post-mercado.

Cambio Post-COVID hacia Ultrasonido Portátil/POC

Los protocolos de UCI introducidos en 2020 ahora exigen puntuación de ultrasonido pulmonar al ingreso y alta para casos respiratorios COVID y no-COVID por igual, institucionalizando la imagen al lado de la cama.[2]Sociedad Europea de Cardiología, "Protocolos de Imagen al Lado de la Cama Post-COVID," escardio.org La Sociedad Italiana de Medicina de Emergencia reporta que el 88% de los servicios de urgencias almacenan al menos una unidad portátil, aumentando del 42% pre-pandemia. Los carros de dispositivos equipados con fundas de sonda de un solo uso agilizan el control de infecciones, y las baterías recargables que duran un turno completo minimizan la frecuencia de entrada a habitaciones. Las plataformas de tele-ultrasonido permiten a intensivistas remotos supervisar operadores novatos en tiempo real, una salvaguarda importante en hospitales del Sur más pequeños. El cambio conductual se extiende a clínicas de cardiología ambulatoria, donde los dispositivos de bolsillo realizan controles rutinarios de fracción de eyección, suavizando el flujo de pacientes y reduciendo las acumulaciones de programación.

Análisis de Impacto de Limitaciones

| Limitación | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| MDR de la UE y regulaciones locales estrictas | -0.6% | Nacional - más difícil para PYMEs | Largo plazo (≥ 4 años) |

| Alto costo de sistemas avanzados de carro e HIFU | -0.4% | Nacional - más fuerte en el Sur | Mediano plazo (2-4 años) |

| Tarifas limitadas de reembolso ambulatorio | -0.3% | Nacional - varía por región | Largo plazo (≥ 4 años) |

| Escasez de sonografistas capacitados en el Sur | -0.5% | Regiones del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

MDR de la UE y Regulaciones Locales Estrictas

Las colas de certificación en organismos notificados extienden los plazos de lanzamiento de dispositivos de 9 a 18 meses, forzando a varias PYMEs a congelar pipelines de I+D o retirar sondas de bajo volumen.[3]Comisión Europea, "Guía de Transición MDR," europa.eu El etiquetado en idioma italiano y las actualizaciones de vigilancia post-mercado agregan aproximadamente 120.000 EUR (139.000 USD) por familia de productos, un desembolso pesado para empresas HIFU de nicho. Los hospitales, cautelosos de la descertificación a mitad de ciclo, estipulan el cumplimiento MDR como un requisito firme de licitación, marginando efectivamente los modelos marcados CE heredados. Las multinacionales más grandes absorben el costo amortizando a través de volúmenes globales, aumentando su ventaja competitiva. Aunque las nuevas reglas elevan los estándares de evidencia clínica, también suprimen el ritmo al cual los nuevos transductores o módulos de IA llegan a los clínicos, moderando el crecimiento a corto plazo.

Alto Costo de Sistemas Avanzados de Carro e HIFU

Las consolas premium 3D/4D se listan por encima de 120.000 EUR (135.700 USD) y las suites HIFU exceden 1 millón de EUR (1,13 millones de USD), tensando los presupuestos hospitalarios que ya enfrentan un límite del 5% en gastos de capital anuales. El gravamen de devolución obliga a los proveedores a reembolsar parte de los excesos de gasto público, limitando el espacio para descuentos. Las regiones del Sur, que asignan una mayor proporción de presupuestos a personal e infraestructura básica, posponen actualizaciones de alta gama y favorecen unidades 2D reacondicionadas. Aparecen innovaciones de financiamiento -arrendamientos operativos y modelos de pago por escaneo- sin embargo, la adopción permanece lenta porque las reglas contables aún las clasifican como deuda. Consecuentemente, la expansión HIFU está en gran medida confinada a hospitales de investigación y centros privados de cáncer en el Norte y Centro, frenando la penetración nacional de ultrasonido terapéutico.

Análisis de Segmentos

Por Aplicación: La Radiología Permanece Fundamental Mientras el Uso de Cuidados Críticos Aumenta

La radiología comanda el 38,13% de la participación del mercado de dispositivos de ultrasonido de Italia, capitalizando en presupuestos consolidados de imagen hospitalaria y software de optimización de flujo de trabajo que enruta referencias electrónicamente. La dependencia multidisciplinaria desde estadificación oncológica hasta emergencias abdominales ancla la demanda recurrente de reemplazo de sondas y eleva las tasas de utilización de consolas por encima del 80% en centros terciarios. Ginecología/obstetricia sostiene volumen con tres escaneos prenatales financiados por el estado, y las clínicas privadas a menudo agregan paquetes 3D de embarazo temprano. La cardiología explota la ecocardiografía portátil para triaje rápido, impulsando el rendimiento ambulatorio y reduciendo escaneos CT innecesarios.

Los cuidados críticos, avanzando a una CAGR del 5,83%, se benefician de evaluaciones protocolizadas de pulmón, acceso vascular y función cardíaca al lado de la cama. Los departamentos de ingeniería clínica, enfocados en estandarizar flotas de dispositivos, favorecen cada vez más consolas entre departamentos equipadas con flujos de trabajo preestablecidos de UCI, ED y anestesia. Los departamentos de radiología, a su vez, extienden su influencia capacitando a clínicos no radiólogos y supervisando la integración PACS, preservando así la gobernanza sobre los crecientes volúmenes de atención en el punto de cuidado.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles al comprar el informe

Por Tecnología: Dominio 3D/4D se Encuentra con Impulso HIFU

Las plataformas 3D y 4D mantienen el 41,87% de la participación del mercado de dispositivos de ultrasonido de Italia gracias al renderizado volumétrico de alta resolución que mejora la vinculación obstétrica y guía intervenciones cardíacas complejas. Los módulos de elastografía integrados agregan valor incremental de enfermedad hepática y reducen las referencias de MRI. Las suites Doppler permanecen estándar en carros de gama media-alta, apoyando el monitoreo de placa carotídea y arteria periférica en poblaciones envejecientes.

HIFU, la tecnología de crecimiento más rápido con una CAGR del 5,33%, gana tracción en indicaciones de próstata, fibroma uterino y metástasis ósea después de que estudios multicéntricos en Turín y Bolonia reportaron tasas de reducción de dolor por encima del 60% a los seis meses. El financiamiento fluye de asociaciones público-privadas mixtas, mientras que los fabricantes proporcionan gestión de proyectos clínicos y capacitación de médicos para acelerar la adopción. La inclinación hacia el ultrasonido terapéutico alienta a los proveedores a agrupar consolas diagnósticas con una ruta hacia futuras actualizaciones HIFU, asegurando relaciones a largo plazo con clientes.

Por Portabilidad: Los Carros Estacionarios Anclan Flujos de Trabajo, los Portátiles Superan

Los sistemas estacionarios representan el 62,47% del tamaño del mercado de dispositivos de ultrasonido de Italia, ya que los hospitales dependen de GPUs de alto ancho de banda, amplios portafolios de sondas, e interfaces de doble usuario que soportan requisitos de enseñanza. Las características de seguimiento estéril central se integran con TI hospitalaria, facilitando la trazabilidad MDR. Los carros portátiles ganan favor en unidades de emergencia donde los picos de volumen de admisión demandan rotación rápida; ruedas, baterías integradas y cascos resistentes se adaptan a entornos de corredor.

Los dispositivos portátiles, proyectados a una CAGR del 7,18%, pesan menos de 300 g, se conectan a teléfonos inteligentes, y cargan imágenes directamente a nubes PACS regionales. Los pilotos de telemedicina italiana en Calabria y Cerdeña despliegan estas unidades para detección cardíaca y abdominal durante visitas domiciliarias, reduciendo subsidios de viaje de pacientes en un 15% dentro de un año. Los obstáculos de integración -seguridad Wi-Fi, compatibilidad DICOM- están reduciéndose a medida que los proveedores lanzan kits de herramientas API certificados para plataformas nacionales de e-salud.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles al comprar el informe

Por Usuario Final: Los Hospitales Lideran Pero la Adopción en Atención Médica Domiciliaria se Acelera

Los hospitales controlan el 54,64% de la participación del mercado de dispositivos de ultrasonido de Italia, impulsados por adquisiciones basadas en volumen y contratos de servicio agrupados que duran de cinco a siete años. Los centros académicos atraen investigación respaldada por proveedores y descuentos para adoptantes tempranos, mientras que los hospitales provinciales no docentes optan por consolas de gama media para contener la intensidad de capital. Los centros de imagen diagnóstica prosperan en áreas metropolitanas donde los modelos de seguro privado y copago aceleran el acceso de pacientes a escaneos avanzados.

La atención médica domiciliaria, expandiéndose a una CAGR del 6,68%, aborda los 1,4 millones de residentes adicionales de más de 80 años proyectados para Italia para 2030. Las autoridades regionales reembolsan visitas de escaneo portátil que previenen admisiones no planificadas, y los médicos familiares reciben paneles basados en la nube para marcar hallazgos anormales. Los centros quirúrgicos ambulatorios integran cada vez más ultrasonido intraoperatorio para bloqueos nerviosos y reparaciones ortopédicas del mismo día, apoyando estancias más cortas y mayores eficiencias de rotación de camas.

Análisis Geográfico

Las regiones del Norte contribuyen con la mayor participación de los ingresos nacionales de ultrasonido gracias a un PIB per cápita más alto, redes hospitalarias más densas, y una fuerte penetración del sector privado. Solo Lombardía opera más de 1.400 salas de ultrasonido, muchas vinculadas a centros académicos que prueban complementos de IA y elastografía. Los ciclos de reemplazo de equipos promedian cinco años, sosteniendo una tubería de actualización predecible que favorece plataformas premium.

El centro de Italia combina liderazgo en políticas públicas con presupuestos de tecnología de nivel medio. El sistema de evaluación de desempeño de Toscana vincula fondos de adquisición a métricas de resultados clínicos, resultando en retiro más temprano de escáneres obsoletos y adopción más rápida de complementos de flujo de trabajo de IA. Lazio se beneficia de la proximidad del ministerio nacional; los hospitales en Roma aseguran financiamiento piloto para redes de tele-ultrasonido que conectan clínicas suburbanas, reduciendo la congestión de pacientes en instalaciones terciarias.

Las regiones del Sur enfrentan brechas de personal y vidas útiles de dispositivos más largas que pueden exceder nueve años. Las inversiones del PNRR destinan 500 millones de EUR (582,8 millones de USD) para actualizaciones de imagen basadas en el Sur, espoleando licitaciones agregadas que agrupan consolas, portátiles y mantenimiento de cinco años en contratos únicos. Las furgonetas de diagnóstico móviles equipadas con sondas portátiles alimentadas por energía solar ahora sirven a la Calabria y Sicilia rurales, mejorando la adherencia a la atención prenatal en un 18% en 2024 versus 2023. Los proveedores que estacionan ingenieros de servicio localmente y proporcionan capacitación estructurada de sonografistas ganan una ventaja decisiva en las licitaciones.

Panorama Competitivo

Italia exhibe concentración moderada: los cinco principales proveedores comandan una participación significativa de ingresos, liderados por Esaote, GE Healthcare, Philips, Siemens Healthineers, y Canon Medical. El volumen de negocios de Esaote de 2023 aumentó 6,5% a 273,2 millones de EUR (273,2 millones de USD), con ultrasonido subiendo 9,7% en el lanzamiento del MyLab X90. Las multinacionales aprovechan la escala global de I+D, sin embargo, la personalización local -interfaces en idioma italiano, documentación MDR, y densidad de servicio de campo- permanece crítica.

Las start-ups de IA se asocian con empresas de hardware establecidas para integrar analítica en la nube, mientras que los entrantes de electrónicos de consumo prueban sondas conectadas a teléfonos inteligentes. El cumplimiento MDR de la UE favorece a empresas establecidas que poseen grandes equipos de vigilancia post-mercado, causando que importadores más pequeños salgan o marquen privadamente bajo distribuidores más grandes. La competencia de precios se alivia en segmentos de alta agudeza ya que los hospitales otorgan contratos agrupados que cubren instalación, certificación de personal, y garantías de tiempo de actividad de cinco años, cambiando el enfoque de capex inicial a valor de ciclo de vida.

Los movimientos estratégicos en 2024-2025 incluyen Philips lanzando un plan de arrendamiento sin interés adaptado a presupuestos PNRR, GE Healthcare agregando bibliotecas de algoritmos de IA basadas en Lombardía a su portafolio LOGIQ, y Siemens Healthineers integrando sus consolas de ultrasonido con el software de planificación guiada por CT de la empresa para agilizar flujos de trabajo oncológicos. Los incentivos de manufactura local en Génova y Florencia apoyan la resistencia de la cadena de suministro de Esaote y refuerzan su posición en el mercado doméstico.

Líderes de la Industria de Dispositivos de Ultrasonido de Italia

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

GE Healthcare

-

Siemens Healthineers AG

-

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: La Universidad Católica de Roma anunció el desarrollo de software de ultrasonido basado en IA para decisiones de parto, logrando una precisión del 94,5% en determinar métodos de parto y disponibilidad esperada en salas de parto para 2028, representando un avance significativo en tecnología de atención obstétrica

- Enero de 2024: Esaote, una de las principales empresas italianas en imagen médica participó en Arab Health y lanzó dos nuevos sistemas de ultrasonido llamados MyLabA50 y MyLab A7.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido de Italia

Un ultrasonido diagnóstico, también conocido como sonografía, es una técnica de imagen que utiliza ondas sonoras de alta frecuencia para producir imágenes de las diferentes estructuras dentro del cuerpo. Se están utilizando para la evaluación de varias condiciones en el riñón, hígado y otras condiciones abdominales. También se utilizan ampliamente para tratar enfermedades crónicas, que incluyen dolencias como diabetes, asma, cáncer y enfermedades cardíacas. Como resultado, estos dispositivos tienen una variedad de usos en el área médica, incluyendo tanto imagen diagnóstica como modalidad terapéutica.

El mercado de dispositivos de ultrasonido de Italia está segmentado por aplicación, tecnología y tipo. Por aplicación, el mercado está segmentado en anestesiología, cardiología, ginecología/obstetricia, musculoesquelético, radiología, cuidados críticos, y otras aplicaciones. Por tecnología, el mercado está segmentado en imagen de ultrasonido 2D, imagen de ultrasonido 3D y 4D, imagen doppler, y ultrasonido focalizado de alta intensidad. Por tipo, el mercado está segmentado en ultrasonido estacionario y ultrasonido portátil.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología / Obstetricia |

| Musculoesquelético |

| Radiología |

| Cuidados Críticos |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Imagen de Ultrasonido 2D |

| Imagen de Ultrasonido 3D y 4D |

| Imagen Doppler |

| Ultrasonido Focalizado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles Basados en Carro |

| Dispositivos Portátiles / de Bolsillo |

| Hospitales |

| Centros de Diagnóstico |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Médica Domiciliaria |

| Otros Usuarios Finales |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología / Obstetricia | |

| Musculoesquelético | |

| Radiología | |

| Cuidados Críticos | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Imagen de Ultrasonido 2D |

| Imagen de Ultrasonido 3D y 4D | |

| Imagen Doppler | |

| Ultrasonido Focalizado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles Basados en Carro | |

| Dispositivos Portátiles / de Bolsillo | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico | |

| Centros Quirúrgicos Ambulatorios | |

| Entornos de Atención Médica Domiciliaria | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de ultrasonido de Italia?

El mercado de dispositivos de ultrasonido de Italia está valorado en 278,58 millones de USD en 2025.

¿Qué tan rápido se espera que crezca el mercado?

Se proyecta que los ingresos aumenten a una CAGR del 4,29%, alcanzando 343,68 millones de USD para 2030.

¿Qué área de aplicación contribuye con más ingresos?

La radiología lidera con una participación del 38,13%, reflejando su papel central en los flujos de trabajo de imagen hospitalaria.

¿Qué segmento de tecnología se está expandiendo más rápido?

Se pronostica que el Ultrasonido Focalizado de Alta Intensidad (HIFU) crezca a una CAGR del 5,33% hasta 2030.

¿Por qué los dispositivos de ultrasonido portátiles están ganando tracción?

Los protocolos de seguridad post-COVID y las iniciativas de salud digital del PNRR impulsan un crecimiento de CAGR del 7,18% para unidades portátiles al mejorar el diagnóstico al lado de la cama y de atención domiciliaria.

Última actualización de la página el: