Tamaño y Participación del Mercado de Transporte de Mercancías por Carretera en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

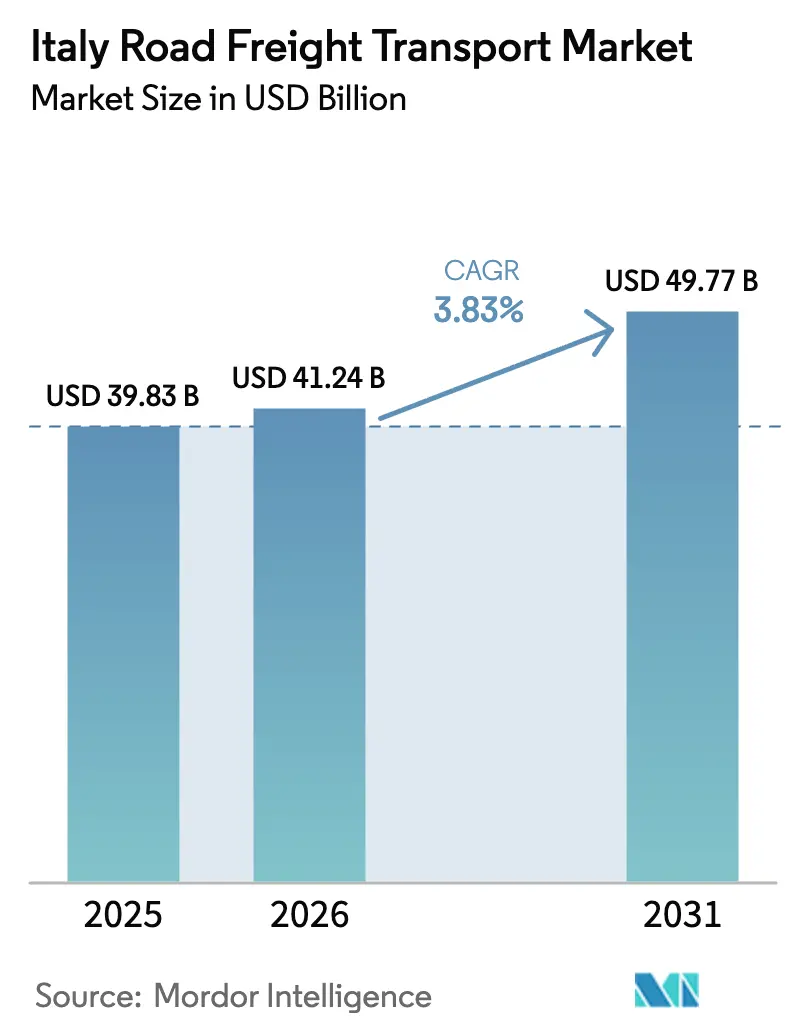

| Tamaño del mercado en el año base (2025) | 39.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Mercancías por Carretera en Italia por Mordor Intelligence

Se espera que el tamaño del mercado de transporte de mercancías por carretera en Italia crezca de 39,38 mil millones de USD en 2025 a 41,24 mil millones de USD en 2026, y se prevé que alcance los 49,77 mil millones de USD en 2031 a una CAGR del 3,83% durante el período 2026-2031.

La digitalización del peaje, los corredores resilientes de cadena de frío farmacéutica y la armonización de los límites de peso están redefiniendo la economía de las redes, mientras que las penalizaciones por peaje Euro V y las restricciones de acceso nocturno comprimen los márgenes en los nodos urbanos. El Plan Nacional de Recuperación y Resiliencia de 25.000 millones de EUR (29.430 millones de USD) destinado a la digitalización del transporte respalda las mejoras de los corredores que reducen los tiempos de espera en los cruces fronterizos hasta en un 40%. Los corredores internacionales obtienen un impulso adicional gracias a los 1.800 millones de EUR (2.120 millones de USD) del Banco Europeo de Inversiones en financiación de la Red Transeuropea de Transporte (RTE-T), lo que ofrece a los operadores un margen de cobertura frente a los obstáculos de la congestión interna. El comercio mayorista y minorista supera el crecimiento de la manufactura tradicional a medida que los minoristas omnicanal demandan redes de última milla más densas, y el transporte de mercancías con control de temperatura se expande con mayor rapidez impulsado por el auge de las exportaciones farmacéuticas.

Conclusiones Clave del Informe

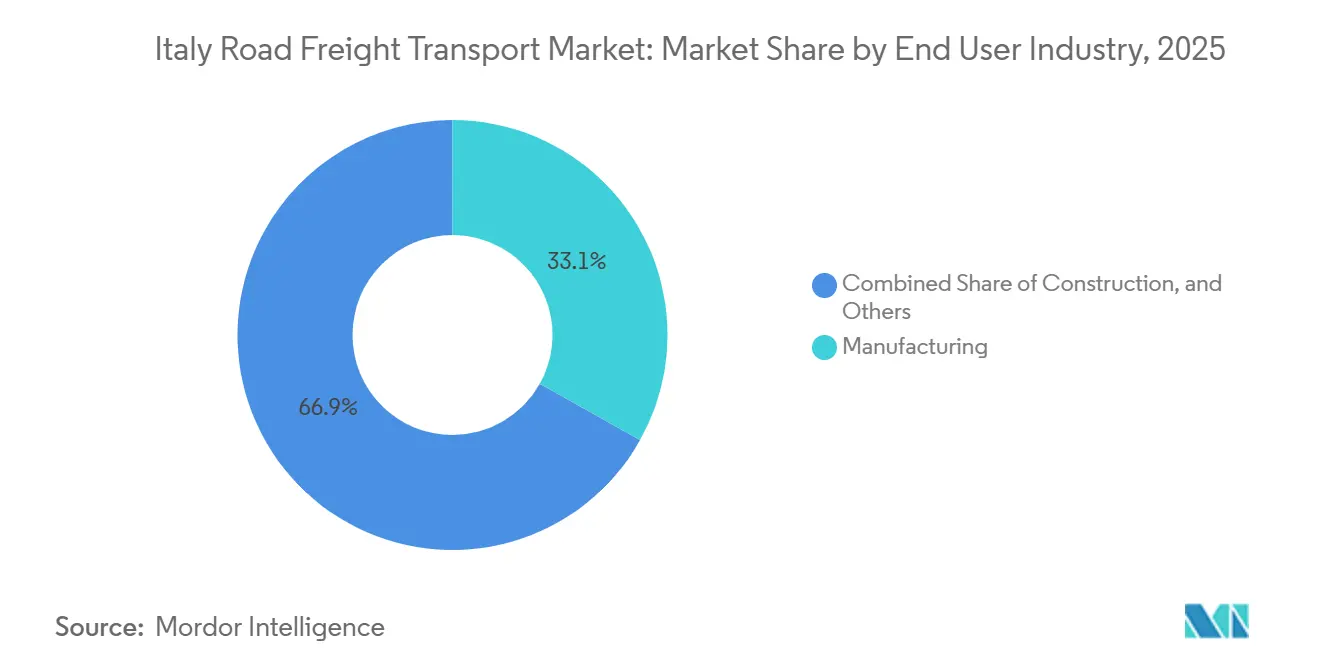

- Por usuario final, la manufactura representó el 33,12% del tamaño del mercado de transporte de mercancías por carretera en Italia en 2025, mientras que se espera que el comercio mayorista y minorista se expanda a una CAGR del 5,01% entre 2026 y 2031.

- Por destino, los envíos nacionales mantuvieron una participación dominante del 64,88% del tamaño del mercado de transporte de mercancías por carretera en Italia en 2025, y se proyecta que el transporte internacional crezca a una CAGR del 4,86% durante 2026-2031.

- Por especificación de carga, la carga completa (FTL) representó el 80,9% del tamaño del mercado de transporte de mercancías por carretera en Italia en 2025, mientras que la carga parcial (LTL) registrará el crecimiento más rápido a una CAGR del 5,88% entre 2026 y 2031.

- Por contenedorización, el transporte no contenedorizado capturó el 85,11% de la participación del mercado de transporte de mercancías por carretera en Italia en 2025, con envíos contenedorizados que se prevé crezcan a una CAGR del 6,13% durante 2026-2031.

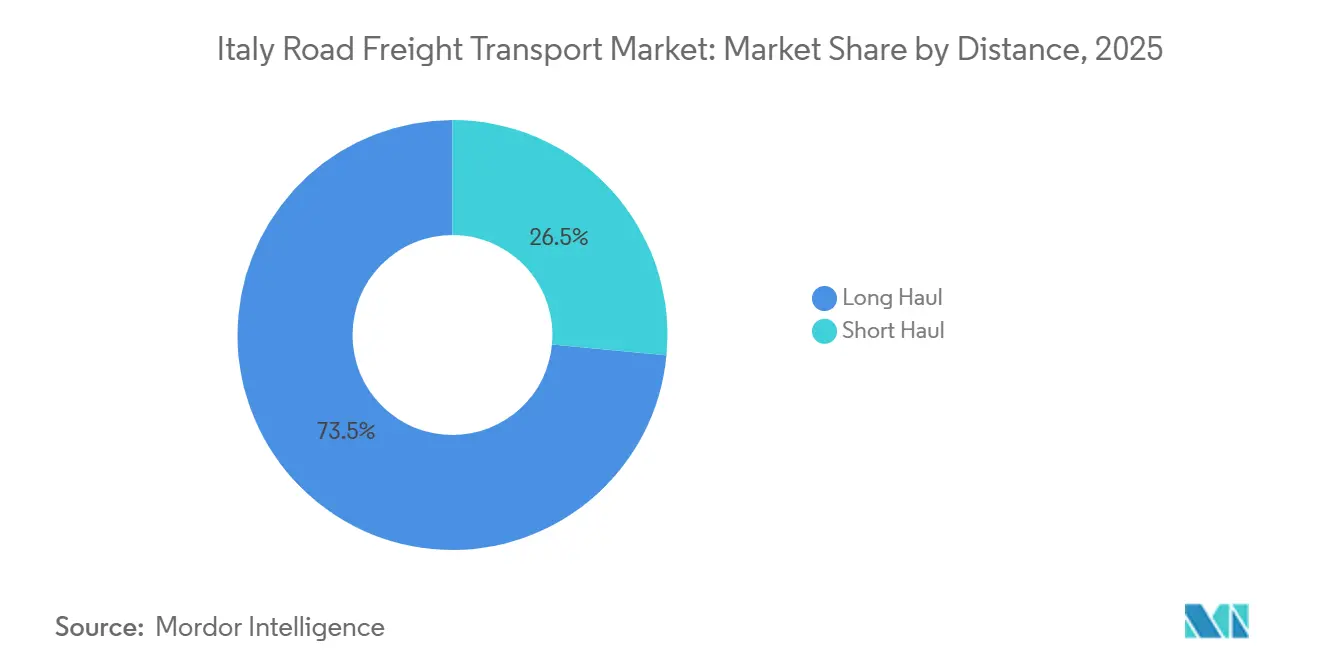

- Por distancia, el transporte de larga distancia representó el 73,49% del tamaño del mercado de transporte de mercancías por carretera en Italia en 2025, y se proyecta que las rutas de larga distancia se expandan a una CAGR del 4,55% entre 2026 y 2031.

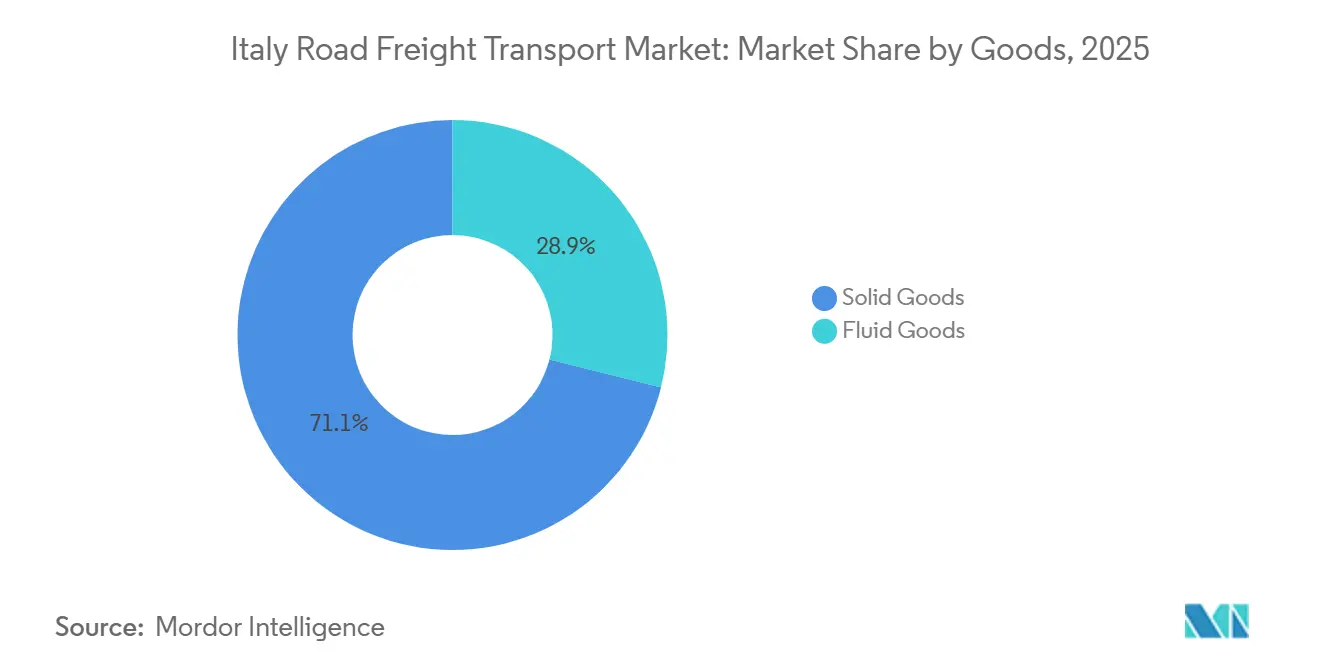

- Por configuración de mercancías, las mercancías sólidas dominaron con una participación del 71,07% del mercado de transporte de mercancías por carretera en Italia en 2025, mientras que se espera que las mercancías líquidas registren una CAGR del 4,59% durante 2026-2031.

- Por control de temperatura, los envíos sin control de temperatura mantuvieron un significativo 94,92% del tamaño del mercado de transporte de mercancías por carretera en Italia en 2025, y se prevé que la logística con control de temperatura avance a la CAGR más rápida del 7,15% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Mercancías por Carretera en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programa nacional de digitalización de autopistas de peaje | +0.7% | Nacional, corredores de la RTE-T, cruces alpinos | Mediano plazo (2-4 años) |

| Relocalización de la manufactura de moda y textil de alto valor | +0.6% | Lombardía, Véneto, Toscana | Largo plazo (≥ 4 años) |

| Armonización del límite de peso bruto vehicular de 44 toneladas | +0.5% | Corredores transfronterizos | Corto plazo (≤ 2 años) |

| Expansión de los corredores de exportación de cadena de frío farmacéutica | +0.4% | Centros de Milán, Roma y Bolonia | Mediano plazo (2-4 años) |

| Incentivos del Mecanismo de Ajuste en Frontera por Carbono para flotas de bajas emisiones de carbono | +0.3% | Rutas transfronterizas de la UE | Largo plazo (≥ 4 años) |

| Factoraje financiero-tecnológico de carga que mejora el flujo de caja de las pymes | +0.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programa Nacional de Digitalización de Autopistas de Peaje

El peaje electrónico interoperable exigido por la UE reduce los retrasos en las cabinas manuales y acorta el despacho fronterizo hasta en un 40% en los principales cruces alpinos. El reconocimiento automático de matrículas y la facturación por GNSS permiten incentivos de tarifas dinámicas en horas valle que ya redirigen entre el 15% y el 20% del tráfico pesado a franjas nocturnas. Los operadores de flotas que integran datos de peaje en tiempo real en sus algoritmos de enrutamiento registran menores tiempos de detención y obtienen visibilidad de costes en tiempo real, lo que refuerza su competitividad en los corredores de alta frecuencia que conectan Milán con Múnich y Lyon.

Relocalización de la Manufactura de Moda y Textil de Alto Valor

Las marcas de lujo reviven la capacidad del «Made in Italy» para asegurar la resiliencia de la cadena de suministro y sus credenciales ESG. Las exportaciones textiles a otros países de la UE aumentaron un 6,8% en 2024 y sostienen consignaciones frecuentes y de menor tamaño que benefician a los transportistas de carga parcial equipados para envíos de alto valor con control de humedad. La deslocalización cercana comprime los ciclos de pedido a entrega de días de tres dígitos a menos de un mes, reforzando los nichos de servicio premium dentro del mercado de transporte de mercancías por carretera en Italia[1].Comisión Europea, "Directiva sobre el Servicio de Peaje Electrónico," transport.ec.europa.eu

Armonización del Límite de Peso Bruto Vehicular de 44 Toneladas

La alineación con la UE eleva el peso bruto permitido a 44 toneladas, eliminando los anteriores límites de 38-40 toneladas en los países vecinos. Las flotas italianas de carga completa aumentan ahora la utilización de la carga útil en un 10-12%, reducen los kilómetros de retorno en vacío y simplifican los protocolos de contenedores ISO 1161. La tensión competitiva se intensifica a medida que las flotas internacionales aprovechan la ventaja de costes para pujar por contratos nacionales de origen a frontera.

Expansión de los Corredores de Exportación de Cadena de Frío Farmacéutica

El sector de cadena de frío de Italia, valorado en 4.800 millones de EUR (5.650 millones de USD), obtiene más del 35% de sus ingresos del manejo farmacéutico. Los centros conformes con las Buenas Prácticas de Distribución (BPD) en Milán, Roma y Bolonia dan soporte a vacunas y productos biológicos que requieren corredores de -80 °C a +25 °C, con primas de flete de hasta el 60%. Los remolques equipados con IoT generan registros continuos de temperatura que satisfacen las auditorías de la UE, reforzando las ventajas competitivas de los transportistas especializados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recargos de peaje indexados a las emisiones para camiones Euro V y anteriores | -0.6% | Red nacional de autopistas | Corto plazo (≤ 2 años) |

| Restricciones de acceso urbano nocturno más estrictas en las principales ciudades | -0.4% | Milán, Roma, Nápoles, Turín, Bolonia | Mediano plazo (2-4 años) |

| Fuga de talento de conductores hacia plataformas de paquetería de la economía colaborativa | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Escasa red pública de cargadores de megavatio para camiones eléctricos pesados | -0.2% | Corredores de larga distancia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recargos de Peaje Indexados a las Emisiones para Camiones Euro V y Anteriores

A partir de 2026, los tractores Euro V se enfrentarán a peajes entre un 15% y un 25% más elevados en virtud de la Directiva de viñeta europea, lo que aumentará significativamente los costes operativos de los transportistas. Con aproximadamente el 28% de la flota nacional italiana funcionando aún con motores anteriores a Euro VI, los operadores de larga distancia experimentan márgenes fuertemente comprimidos de tan solo el 3-5%. Esta presión regulatoria está impulsando un cambio estratégico en toda la industria, promoviendo la retirada acelerada de flotas, retrofits específicos e inversiones en vehículos más limpios y eficientes para mantenerse competitivos y en cumplimiento normativo. Este movimiento también pone de relieve la creciente importancia de la sostenibilidad y la reducción de emisiones en la configuración de las estructuras de costes y la planificación de flotas en el sector de transporte de mercancías por carretera en Italia.

Restricciones de Acceso Urbano Nocturno Más Estrictas en las Principales Ciudades

La zona de bajas emisiones Área B de Milán ahora restringe los camiones diésel Euro 5 entre las 23:00 y las 06:00, con Roma y Bolonia implementando medidas similares, lo que reduce la utilización de los camiones hasta en un 18%. Estas restricciones están redefiniendo las operaciones logísticas, obligando a minoristas y transportistas a reprogramar los calendarios de reabastecimiento, a gestionar mayores tarifas de congestión diurna y a depender de vehículos más pequeños y conformes. Más allá del impacto inmediato en los costes, las restricciones están acelerando las inversiones en flotas más limpias y promoviendo una planificación de rutas más estratégica, lo que pone de manifiesto cómo las políticas de emisiones urbanas influyen cada vez más en la eficiencia operativa, la resiliencia de la cadena de suministro y la competitividad general del sector de transporte de mercancías por carretera en Italia[2].IRU, "Italia se Enfrenta a una Escasez Crítica de Conductores," iru.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: El Comercio Mayorista Supera el Legado Manufacturero

La manufactura generó el 33,12% del tamaño del mercado de transporte de mercancías por carretera en Italia en 2025, y se prevé que el comercio mayorista y minorista crezca a una CAGR del 5,01% hasta 2031. El auge refleja un volumen de paquetes de comercio electrónico de 120 millones en 2023, un 18% más que el año anterior.

Los minoristas omnicanal favorecen cada vez más los centros de consolidación de carga parcial, mientras que los pedidos de maquinaria de nicho y aeroespaciales sostienen la demanda de carga completa. El transporte de mercancías de construcción sigue siendo moderado tras la retirada de incentivos fiscales, aunque las obras públicas en el marco del Plan Nacional de Recuperación y Resiliencia sostienen los corredores de cemento y acero. La agricultura y la silvicultura aprovechan las rutas mediterráneas de productos frescos hacia el norte de Europa.

Por Destino: Los Corredores Internacionales Aprovechan la Posición de Puerta de Entrada

Los flujos internacionales crecieron a una CAGR del 4,86%, beneficiándose de la armonización de las 44 toneladas que mejoró la eficiencia de la carga útil y redujo los kilómetros de reposicionamiento. Las operaciones nacionales aún representaron el 64,88% de la participación del mercado de transporte de mercancías por carretera en Italia en 2025.

El Mecanismo de Ajuste en Frontera por Carbono (CBAM) recompensa a las flotas de bajas emisiones en los ejes Italia-Alemania e Italia-Francia, mientras que la digitalización del peaje elimina las viñetas en papel y agiliza la facturación en Francia, Austria y Suiza. La relocalización de la moda en Lombardía inyecta carga de alto valor en los corredores de respuesta rápida Milán-París, reforzando aún más los tramos transfronterizos.

Por Especificación de Carga: La Carga Parcial Gana Terreno a través de la Correspondencia Digital

Se prevé que los volúmenes de carga parcial registren una CAGR del 5,88%, respaldados por el factoraje financiero-tecnológico que acorta los ciclos de caja de las pymes y financia la telemática. La carga completa aún dominó el 80,9% de la participación del mercado de transporte de mercancías por carretera en Italia en 2025, pero ahora se enfrenta a escasez de conductores y cargas de peaje por emisiones que comprimen los márgenes unitarios.

Las plataformas digitales ejecutan la carga conjunta algorítmica, reduciendo el espacio y elevando los indicadores clave de rendimiento del servicio. Por el contrario, los transportistas de carga completa aprovechan los pesos de 44 toneladas para mercancías densas, pero tienen dificultades para cubrir los corredores de retorno ante la divergencia de la demanda en sentido norte y sur.

Por Contenedorización: La Eficiencia Intermodal Impulsa el Crecimiento del Transporte Contenedorizado

El transporte de mercancías contenedorizadas crece a una CAGR del 6,13% a medida que los servicios de enlace entre puertos y puertos secos interiores se benefician de la manipulación estandarizada y la simplificación aduanera. El tráfico no contenedorizado aún mantuvo una participación del 85,11% en 2025, cubriendo carga a granel, sobredimensionada y de cadena de frío.

La participación del mercado de transporte de mercancías por carretera en Italia correspondiente al transporte de contenedores debería aumentar gradualmente a medida que la recuperación del rendimiento del puerto de Génova se integra con los nodos ferroviarios y la armonización de pesos permite que contenedores más pesados transiten por los túneles alpinos sin divisiones.

Por Distancia: Dominio de la Larga Distancia en Medio de las Restricciones Urbanas

Los corredores de larga distancia representaron el 73,49% de la participación del mercado de transporte de mercancías por carretera en Italia en 2025, y se espera que crezcan a una CAGR del 4,55%, impulsados por los vínculos de puerta de entrada con el norte de Europa y las emergentes rutas de alimentación del norte de África. Los servicios de corta distancia soportan toques de queda más estrictos y precios de congestión que reducen las rotaciones diarias de los camiones.

La escasez de cargadores de megavatio frena la adopción eléctrica en los trayectos de 900 km entre Nápoles y Múnich, dejando el GNL y el HVO como combustibles de transición. Sin embargo, los vehículos de entrega urbana en el mismo día se orientan hacia la energía eléctrica para evitar las restricciones de acceso.

Por Configuración de Mercancías: Estabilidad de las Mercancías Sólidas con Especialización en Mercancías Líquidas

Las mercancías líquidas, como los petroquímicos y los líquidos de grado alimentario, siguen una trayectoria de CAGR del 4,59%, aprovechando los activos de cisterna certificados ADR y los mayores rendimientos del flete. Las mercancías sólidas aún contribuyen con el 71,07% del valor de la participación del mercado de transporte de mercancías por carretera en Italia en 2025, aunque siguen expuestas a los recargos de peaje y la deserción de conductores.

Las tasas del Mecanismo de Ajuste en Frontera por Carbono sobre las materias primas con alta huella de carbono fomentan el uso de flotas de GNC para las exportaciones químicas, mientras que la intermodalidad de cisternas ISO permite a los operadores cubrir opciones ferroviarias y marítimas.

Por Control de Temperatura: La Cadena de Frío Lidera el Crecimiento Premium

El transporte sin control de temperatura capturó el 94,92% del tamaño del mercado de transporte de mercancías por carretera en Italia en 2025, pero el transporte con control de temperatura superará a todas las demás categorías de mercancías con una CAGR del 7,15%. Más del 80% de los depósitos farmacéuticos cumplen los protocolos de Buenas Prácticas de Distribución (BPD), lo que permite exportaciones de alto margen de productos biológicos hacia el norte de Europa.

La carga a temperatura ambiente sigue impulsando el tonelaje a granel, pero se enfrenta a una feroz competencia de precios y penalizaciones por emisiones, mientras que los operadores de cadena de frío aprovechan la telemetría IoT y los registros de temperatura irreversibles para justificar recargos de hasta el 60%.

Análisis Geográfico

El norte de Italia alberga los corredores de carga más densos, con Lombardía representando por sí sola un tercio de la producción industrial nacional y consolidando el papel de Milán como centro de consolidación. Los túneles alpinos modernizados con financiación de la RTE-T reducen horas en los itinerarios Milán-Múnich, amplificando el perfil exportador del mercado de transporte de mercancías por carretera en Italia.

Las regiones centrales añaden volumen farmacéutico y de productos perecederos a través de los centros de Buenas Prácticas de Distribución (BPD) con sede en Roma que canalizan vacunas hacia Francia y España, mientras que la digitalización del peaje a lo largo de la columna vertebral de los Apeninos mejora la conciliación de cargos en tiempo real para las pymes. Los corredores del sur se quedan rezagados en calidad de infraestructura, aunque los fondos de la UE reservan mejoras en la arteria Salerno-Reggio Calabria, abriendo nuevos corredores para las exportaciones agroalimentarias hacia Alemania[3]. Comisión Europea, "Armonización de Pesos y Dimensiones en Carretera," transport.ec.europa.eu

A nivel internacional, el Mecanismo de Ajuste en Frontera por Carbono orienta las flotas de bajas emisiones hacia las puertas de entrada de Austria y Eslovenia, donde los vehículos Euro VI exentos de recargos aseguran bases de costes predecibles. Mientras tanto, los servicios de alimentación del norte de África que transitan por los puertos de Génova y Gioia Tauro inyectan nueva demanda de transporte de contenedores hacia las ciudades del interior.

Panorama Competitivo

El sector de transporte de mercancías por carretera en Italia está moderadamente fragmentado; los cinco principales operadores controlan aproximadamente el 42% de la participación del mercado de transporte de mercancías por carretera en Italia. La adquisición de DB Schenker por parte de DSV por 14.300 millones de EUR (16.840 millones de USD) en 2025 creó un gigante paneuropeo con mayor densidad en Italia. Los grandes operadores establecidos aprovechan la escala de red para la logística contractual, aunque las pymes ágiles mantienen flexibilidades de nicho a través de liquidez respaldada por tecnología financiera y correspondencia digital de carga.

Poste Italiane está reconvirtiendo 27.900 vehículos de bajas emisiones para capturar el auge de la comida en línea mientras gestiona toques de queda nocturnos más estrictos. Los especialistas en cadena de frío amplían los remolques certificados con Buenas Prácticas de Distribución (BPD) con telemetría en tiempo real que sustenta sus primas de tarifa del 40-60%. La tecnología diferencia a los ganadores: las API que incorporan datos de peaje en tiempo real reducen la incertidumbre de los costes de ruta, y las plataformas de programación con inteligencia artificial mitigan la escasez de conductores al aumentar la rotación de activos[4].IVECO, "Lanzamiento del Camión Eléctrico Articulado S-eWay," iveco.com

La sostenibilidad sigue siendo una palanca comercial. Las flotas que integran motores de GNC o HVO aprovechan las exenciones del Mecanismo de Ajuste en Frontera por Carbono, mientras que fabricantes como IVECO y Scania suministran vehículos eléctricos de adopción temprana para circuitos urbanos de distribución de comestibles. Las inversiones en carga de megavatio se mantienen cautelosas a la espera de claridad sobre la red eléctrica, consolidando un panorama de doble combustible a mediano plazo.

Líderes de la Industria de Transporte de Mercancías por Carretera en Italia

Arcese Trasporti SpA

DHL Group

DSV

Fercam SpA

Kuehne+Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: El transitario italiano Sogedim SpA adquirió la división de Ultramar de Raben Group, reforzando sus capacidades de transporte aéreo y marítimo en Italia.

- Noviembre de 2025: Kuehne + Nagel (Italia) avanzó con una iniciativa centrada en la sostenibilidad en sus operaciones italianas, que incluye la adopción de vehículos eléctricos y la optimización de rutas para reducir las emisiones de carbono.

- Junio de 2025: Kuehne + Nagel abrió una nueva oficina en Nápoles, Italia, ampliando su presencia local con servicios de transporte marítimo, aéreo y por carretera adaptados a los sectores agroalimentario, farmacéutico, electrónico, textil y naval.

- Abril de 2025: DSV A/S completó la adquisición de DB Schenker de Deutsche Bahn, creando uno de los grupos de transporte y logística más grandes del mundo con una escala global ampliada en transporte aéreo, marítimo y por carretera.

Alcance del Informe del Mercado de Transporte de Mercancías por Carretera en Italia

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Nacional |

| Internacional |

| Carga Completa (FTL) |

| Carga Parcial (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Líquidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Canteras | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Nacional |

| Internacional | |

| Especificación de Carga | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Mercancías Líquidas |

| Mercancías Sólidas | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

Definición de mercado

- Agricultura, Pesca y Silvicultura (APS) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria APS en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la pesca y la captura de otros animales en sus hábitats naturales, así como la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de productos (cosechas, bienes agrícolas) hacia los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario en función de la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, así como la subdivisión y el desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, los suministros de entrega urgente y la prestación de otros servicios de valor añadido para una gestión eficaz de los proyectos.

- Transporte Contenedorizado de Mercancías por Carretera - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Completa (FTL). El transporte de mercancías por carretera en modalidad FTL se caracteriza por ser una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único expedidor (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que incluyen el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como sin contenedor (v) que incluyen mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) el transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, las principales materias primas/grupos de materias primas y los principales socios comerciales de la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Mercancías Líquidas - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias extractiva, manufacturera, de procesamiento de alimentos y agrícola, entre otras. Incluye el transporte de líquidos como (i) Productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) Agua (potable y residual) (iii) Petróleo y gas (tanto aguas arriba como aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) Líquidos a granel de grado alimentario (como leche o zumo), (v) Caucho, (vi) Productos agroquímicos, entre otros. Estas mercancías se transportan generalmente mediante camiones cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores condiciones. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de Mercancías por Carretera en Carga Completa (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Completa (FTL). El transporte de mercancías por carretera en modalidad FTL se caracteriza por ser una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único expedidor (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que incluyen el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como sin contenedor (v) que incluyen mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) el transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Distribución del PIB por Actividad Económica - El Producto Interior Bruto (PIB) nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interior Bruto (PIB) nominal en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del coste operativo logístico, como los precios de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costes de mantenimiento, los peajes, los alquileres de almacenes, el despacho de aduanas, las tarifas de transitarios, las tarifas de mensajería, etc., afectando así al mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada «Tendencias Clave de la Industria» incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) del mercado han sido preseleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Transporte de Mercancías por Carretera en Carga Parcial (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Parcial (LTL). El transporte de mercancías por carretera en modalidad LTL se caracteriza por la combinación de múltiples envíos en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de una carga completa de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios expedidores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envíos de Menos de Contenedor Completo (LCL)/Agrupaje en el caso de servicios de transporte por camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de línea y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costes Logísticos son la columna vertebral del comercio e influyen en los costes comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costes de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Principales Proveedores de Camiones - La cuota de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia del combustible, las opciones de financiación, los costes de mantenimiento anuales, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones de las principales marcas y el comentario sobre el escenario actual del mercado y las perspectivas del mercado durante el período de previsión se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega puntual de productos terminados a distribuidores o clientes finales, y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Cuota Modal - La Cuota Modal del Transporte de Mercancías está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la cuota modal por tonelaje (toneladas) y la cuota modal por facturación de carga (tonelada-km) difieren según la distancia media de los envíos, el peso de los principales grupos de materias primas transportadas en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del transporte de mercancías por modo de transporte (tanto en toneladas como en tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Canteras - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, así como productos refinados/procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la sanidad y los servicios profesionales (administración, gestión de residuos, servicios jurídicos, arquitectura, ingeniería, diseño, consultoría, I+D científica) en el servicio de transporte de mercancías por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), entre otros.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta medio recibido por su producción durante un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria «Inflación». Dado que el Índice de Precios al por Mayor (IPM) captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria y círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de Precios del Transporte de Mercancías por Carretera - Los precios del transporte de mercancías por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de carga (tonelada-km), la demanda del mercado de transporte de mercancías por carretera y, por lo tanto, el tamaño del mercado de transporte de mercancías por carretera.

- Tendencias de Tonelaje del Transporte de Mercancías por Carretera - El tonelaje de carga (peso de las mercancías en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, junto con la distancia media por envío (km), el volumen de carga (tonelada-km) y el precio del transporte de mercancías (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de mercancías.

- Transporte de Mercancías por Carretera - La contratación de un proveedor de servicios logísticos (PSL) de transporte de mercancías por carretera o transportista (logística externalizada) para el transporte de materias primas o bienes manufacturados constituye el mercado de transporte de mercancías por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera declarado por los transportistas registrados en los países declarantes (ii) el transporte de materias primas o bienes manufacturados (tanto sólidos como líquidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractores con semirremolque) (iv) el transporte en Carga Completa (FTL) o Carga Parcial (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con o sin control de temperatura (vii) el transporte de corta o larga distancia (transporte por carretera, OTR) (viii) el transporte de bienes de oficina o domésticos usados (empresas de mudanzas) (ix) el transporte de otras cargas especializadas (mercancías peligrosas, carga sobredimensionada) y (x) los envíos de entrega de primera milla/milla intermedia/última milla externalizados realizados por actores del transporte de mercancías por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red de carreteras realizado/declarado por actores de Mensajería, Paquetería Urgente y Paquetería (CEP).

- Longitud de las Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas frente a no pavimentadas) y la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras nacionales frente a otras carreteras) se han analizado y presentado en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de mercancías por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que opera, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria y expertos.

- Transporte de Mercancías por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios contenedorizados y de carga seca a granel (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla/última milla externalizados realizados por actores del transporte de mercancías por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por lo tanto, con el tamaño del mercado de transporte de mercancías por carretera. Por lo tanto, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de pedidos de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de materias primas en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Añadido Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La cuota de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuarios finales, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los factores disruptivos del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las perspectivas del mercado durante el período de previsión se han presentado en esta tendencia de la industria.

- Costes Operativos del Transporte por Carretera - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costes operativos y aumentar la rentabilidad. Por otro lado, la medición de los costes operativos ayuda a identificar si es necesario realizar cambios operativos y dónde realizarlos para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costes operativos del transporte por carretera y las variables involucradas, a saber, los salarios y beneficios de los conductores, los precios del combustible, los costes de reparación y mantenimiento, los costes de neumáticos, etc., se han estudiado durante el año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de mercancías por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios accesorios a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y productos terminados desde los centros de producción hasta los distribuidores y, finalmente, hasta el cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera realizado por un vehículo de motor matriculado en un país en el territorio nacional de otro país. |

| Transbordo Directo | El transbordo directo es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. El transbordo directo tiene lugar en una terminal de distribución; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre «transbordo directo» explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hasta el muelle de transporte de salida. |

| Comercio Cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor matriculado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos varios. |

| Envío Directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente realiza el pedido de las mercancías al propietario del producto. Este esquema de entrega reduce los costes de transporte y almacenamiento, pero requiere una planificación y administración adicionales. |

| Transporte de Corta Distancia Intermodal | El transporte de corta distancia intermodal es una forma de servicio de transporte por camión que conecta los diferentes modos de transporte (intermodal), como el transporte marítimo o aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de transporte de larga distancia. Los camiones de transporte de corta distancia intermodal mueven carga hacia y desde varios destinos, como buques portacontenedores, depósitos de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el transporte de corta distancia intermodal solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un conductor en un único turno. Sin embargo, a pesar de esto, desempeña un papel importante en el transporte de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón Seco | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas «reefer») y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de materias primas (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. Incluye todos los tipos de materias primas (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. |

| Camión de Plataforma Plana | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de la oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional Embarcada | Lugar de carga de las mercancías en el país declarante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Desembarcada | Lugar de descarga de las mercancías en el país declarante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Medida | La carga Fuera de Medida (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, una anchura superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan parcialmente un camión. En esencia, la cantidad del envío es mayor que un envío de Carga Parcial (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja «hacia atrás» a través de la cadena de suministro. |

| Servicio de Transporte de Mercancías por Carretera | La contratación de una agencia de transporte por camión para el transporte de materias primas o bienes manufacturados (tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (nacional) o transfronterizo (internacional) constituye el mercado de transporte de mercancías por carretera. El servicio puede ser de Carga Completa o Carga Parcial, contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo con Lonas Tensadas | Los vehículos con lonas tensadas y cortinas laterales se utilizan como nombres genéricos para los camiones/remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un carril en la parte superior y a raíles/postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas de sujeción de carga vertical se fijan a un carril de cuerda debajo de la plataforma del camión, conectando la plataforma del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre «Tautliner». Esto evita que la cortina ondee o repique con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Contrato o Remuneración | El transporte de mercancías a cambio de una remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera parte de los precios, y el precio de venta medio (PVM) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción