Tamaño y Participación del Mercado de Medicamentos Antidiabéticos Orales de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

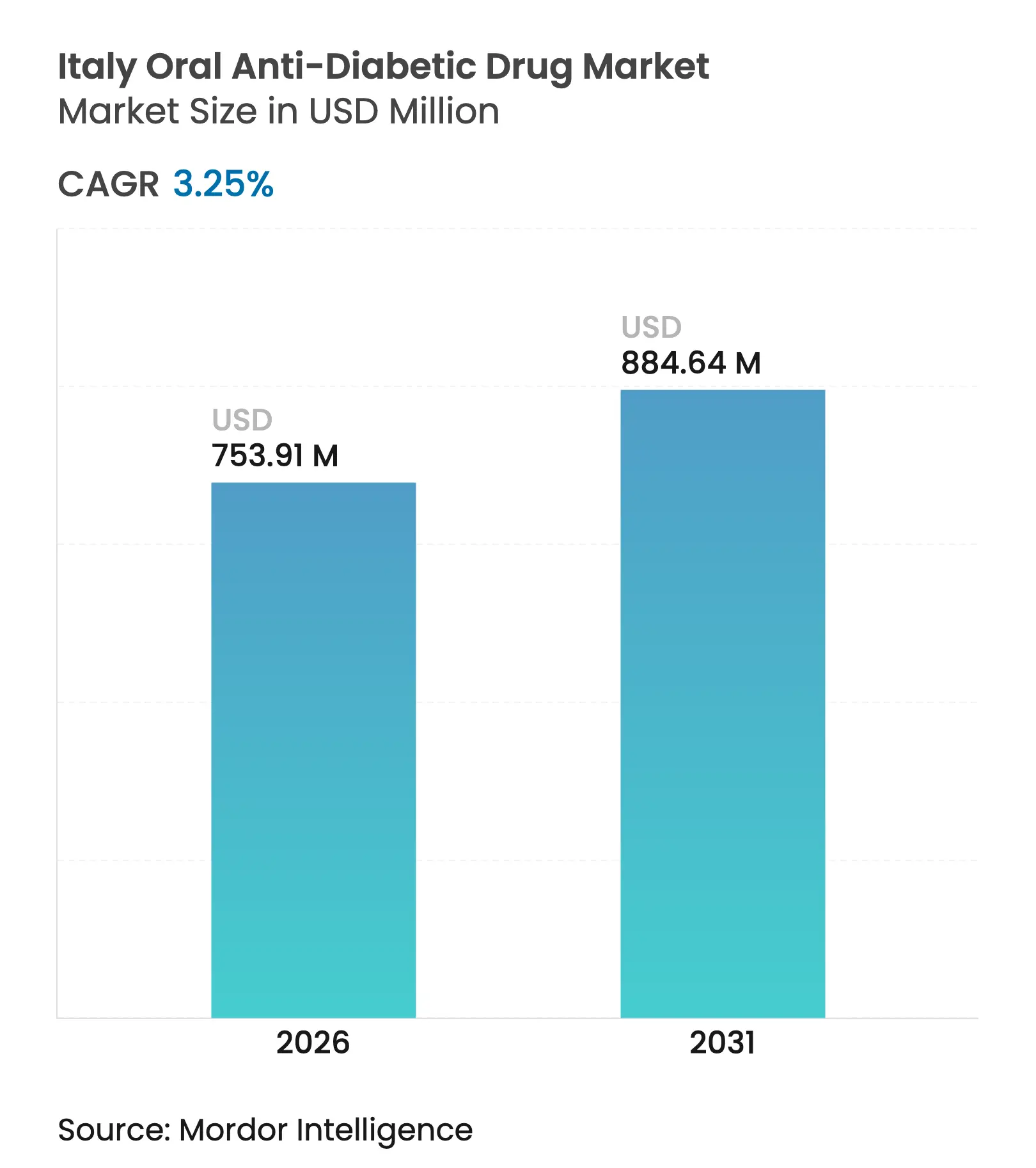

| Tamaño del Mercado (2026) | 753.91 Millones de dólares |

| Tamaño del Mercado (2031) | 884.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.25% CAGR |

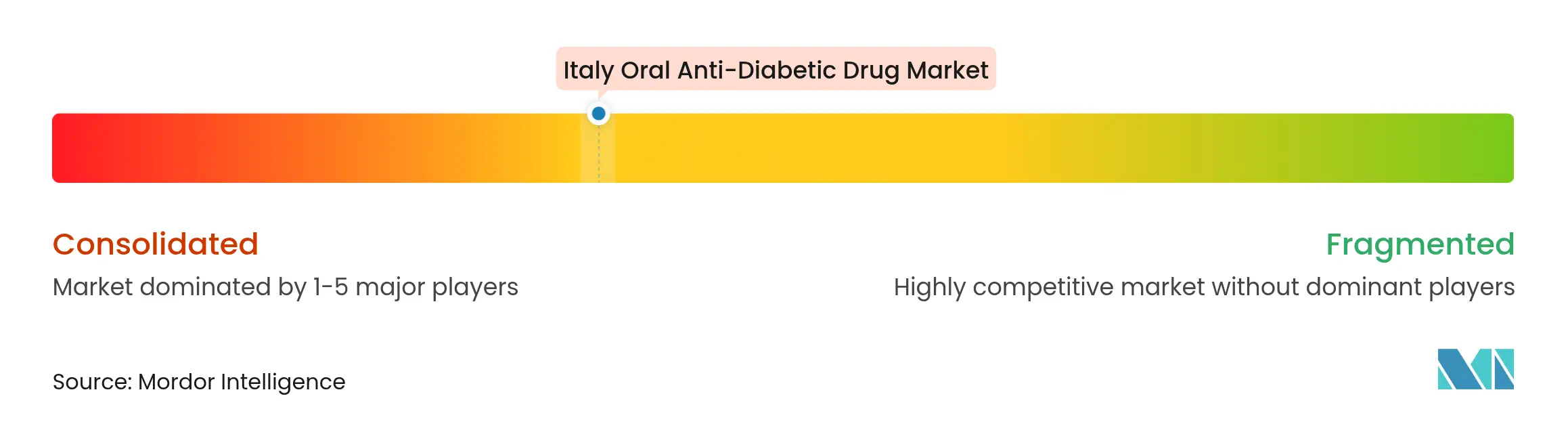

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Antidiabéticos Orales de Italia por Mordor Intelligence

El tamaño del mercado de medicamentos antidiabéticos orales de Italia en 2026 se estima en USD 753,91 millones, creciendo desde el valor de 2025 de USD 730,17 millones, con proyecciones para 2031 que muestran USD 884,64 millones, creciendo a una CAGR del 3,25% durante 2026-2031. La expansión actual es modesta en comparación con el crecimiento europeo más amplio, dado que la AIFA (Agencia Italiana del Medicamento) aún aplica algunos de los techos de precios más restrictivos del continente [1]Agencia Italiana del Medicamento, "Informe Nacional OsMed 2024," aifa.gov.it, normas de precios de referencia y límites presupuestarios regionales. La adopción de clases orientadas a resultados, especialmente los inhibidores de SGLT-2 y los agonistas del receptor de GLP-1, continúa, aunque la penetración se ve moderada por escaseces periódicas de suministro y por negociaciones de reembolso que comprimen los márgenes de los fabricantes. La penetración en el mercado de los agentes premium se acelera no obstante en los centros especializados de diabetes a medida que los prescriptores se orientan hacia los beneficios cardiorrrenales, y las herramientas de salud digital comienzan a cerrar las persistentes brechas de adherencia. Estos factores configuran colectivamente un panorama competitivo en el que la arraigada dominancia de la metformina coexiste con ganancias rápidas de las clases más nuevas, mientras que los inminentes vencimientos de patentes abren espacio para que los genéricos conquisten cuota de mercado.

Conclusiones Clave del Informe

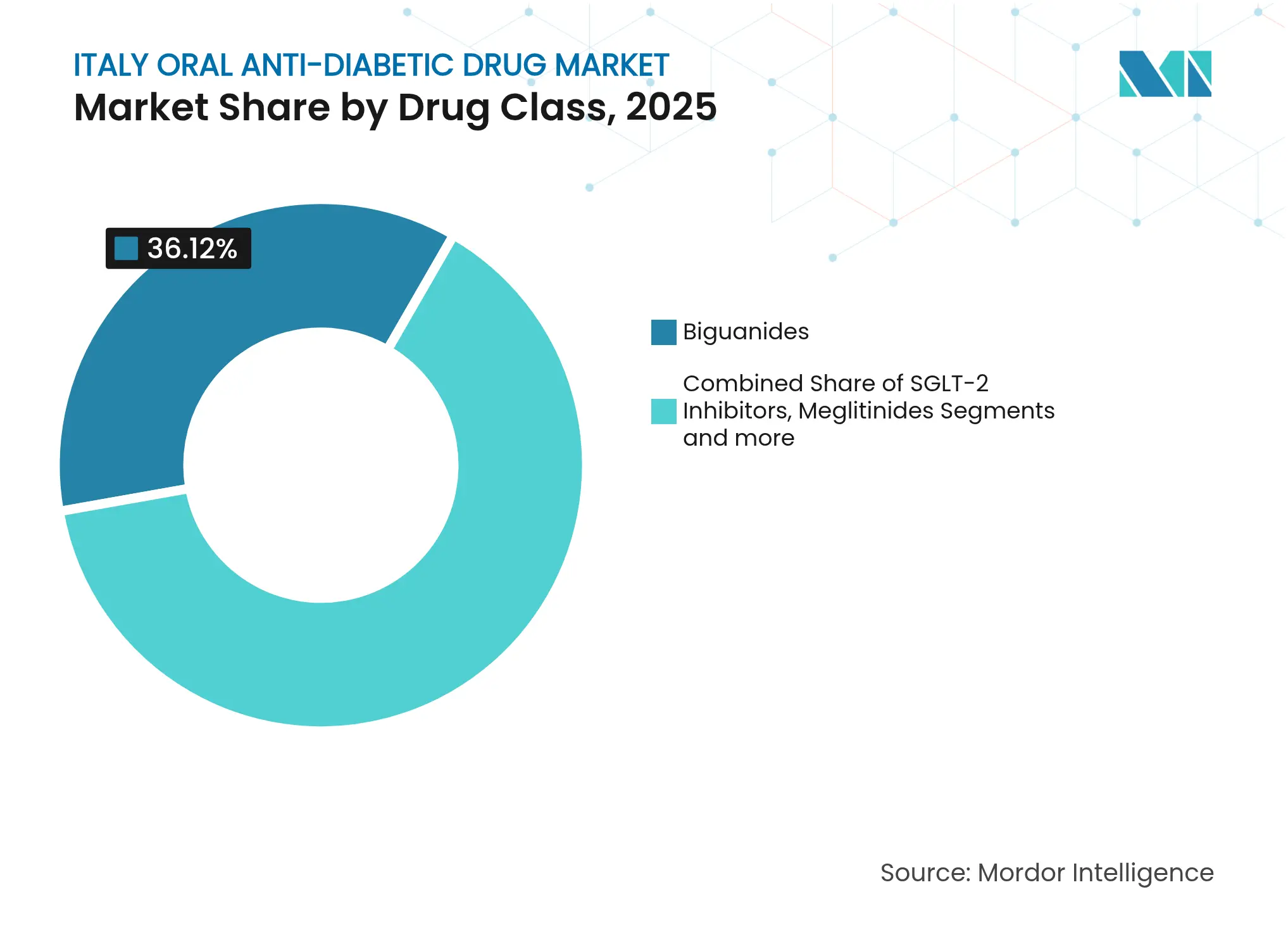

- Por clase de medicamento, las biguanidas lideraron con el 36,12% de la participación del mercado de medicamentos antidiabéticos orales de Italia en 2025, mientras que se proyecta que los inhibidores de SGLT-2 registren la CAGR más alta del 3,85% hasta 2031.

- Por grupo de edad, los adultos representaron el 66,20% del tamaño del mercado de medicamentos antidiabéticos orales de Italia en 2025; el segmento geriátrico muestra la CAGR más fuerte del 3,88% hasta 2031.

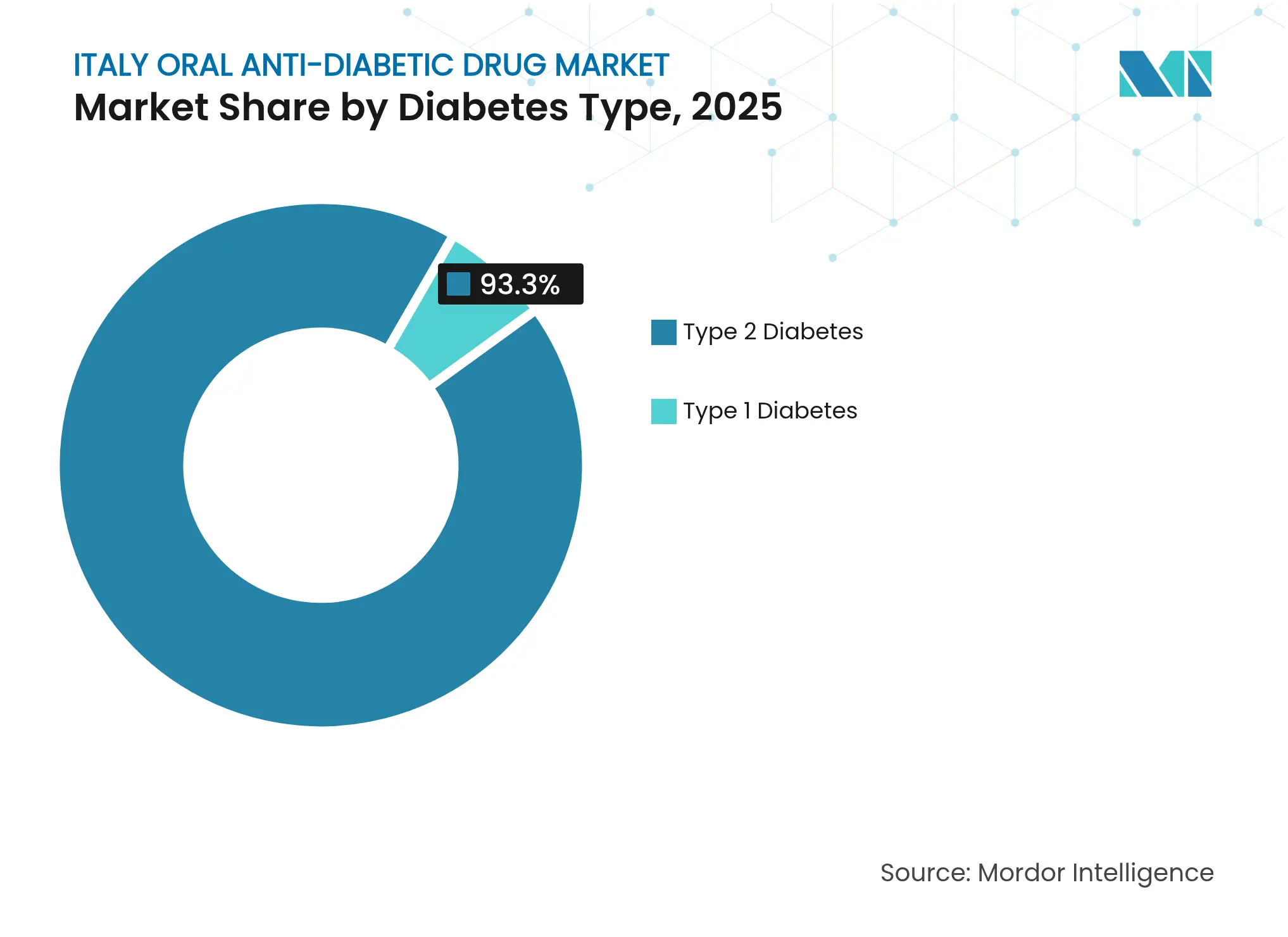

- Por tipo de diabetes, la diabetes tipo 2 representó el 93,30% del tamaño del mercado de medicamentos antidiabéticos orales de Italia en 2025 y se prevé que se expanda a una CAGR del 4,05%.

- Por canal de distribución, las farmacias hospitalarias capturaron el 66,90% de la cuota de ingresos en 2025, mientras que las farmacias en línea avanzan a una CAGR del 4,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos Antidiabéticos Orales de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de diabetes tipo 2 y prediabetes | +0.8% | Nacional, concentrado en las regiones del sur | Largo plazo (≥ 4 años) |

| Ampliación del reembolso para las clases de inhibidores de SGLT-2 / DPP-4 | +0.6% | Nacional, con variaciones de implementación regionales | Mediano plazo (2-4 años) |

| Cambio hacia la prescripción orientada a resultados cardiorrrenales | +0.5% | Nacional, liderado por centros especializados en diabetes | Mediano plazo (2-4 años) |

| Genéricos de combinación a dosis fija tras el vencimiento de patentes post-2026 | +0.4% | Nacional, mayor impacto en regiones sensibles al precio | Largo plazo (≥ 4 años) |

| Plataformas de teleprescripción que mejoran la adherencia | +0.3% | Nacional, acelerado en las regiones del norte | Corto plazo (≤ 2 años) |

| Intercambio de datos entre farmacéuticas y minoristas para la microsegmentación | +0.2% | Nacional, concentrado en áreas urbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes Tipo 2 y Prediabetes

La diabetes tipo 2 afecta a más de 3,5 millones de italianos, es decir, el 6,4% de la población, y los costos anuales de atención médica ascienden a EUR 20.300 millones. Una demografía envejecida intensifica la demanda, con personas de edad ≥ 65 años que impulsan más del 60% del gasto farmacéutico a pesar de representar una proporción menor de la población. Las regiones del sur, como Puglia, registran una incidencia y mortalidad notablemente más altas, lo que señala una considerable necesidad terapéutica insatisfecha que mantiene el mercado de medicamentos antidiabéticos orales de Italia en una trayectoria de crecimiento constante. La presión epidemiológica persistente sustenta la expansión a largo plazo del volumen de medicamentos, en gran medida independientemente de las restricciones de precios a corto plazo.

Ampliación del Reembolso para las Clases de Inhibidores de SGLT-2 / DPP-4

La lista de medicamentos innovadores de la AIFA para 2025 incorporó tirzepatida, lo que subraya la voluntad de reembolsar nuevos agonistas duales una vez que se alcancen los umbrales de costo-beneficio [2]Agencia Italiana del Medicamento, Lista de medicamentos innovadores: la AIFA publica la actualización de marzo de 2025,

aifa.gov.it. Las indicaciones cardiovasculares y renales más amplias sustentan ahora el reembolso de agentes inhibidores de SGLT-2 consolidados como la empagliflozina, con modelos económicos que muestran compensaciones por eventos hospitalarios que logran la neutralidad presupuestaria. A medida que los vínculos de reembolso se desplazan del simple beneficio glucémico al valor de resultado total, los prescriptores adquieren confianza para cambiar a los pacientes adecuados, lo que acelera la adopción de clases premium en todo el mercado de medicamentos antidiabéticos orales de Italia.

Cambio hacia la Prescripción Orientada a Resultados Cardiorrrenales

Las guías clínicas italianas publicadas en 2024 sitúan a los inhibidores de SGLT-2 y los agonistas del receptor de GLP-1 por delante de las sulfonilureas para la terapia de segunda línea debido a los probados beneficios cardiovasculares. La evidencia de los principales ensayos CVOT continúa demostrando que empagliflozina, semaglutida y tirzepatida reducen los eventos cardiovasculares adversos mayores (MACE) en cohortes de alto riesgo, lo que ha replanteado la toma de decisiones de los especialistas [3]Oliver Schnell, Informe de la Cumbre CVOT 2024: nuevos resultados cardiovasculares, renales y metabólicos,

Cardiovascular Diabetology, cardiab.biomedcentral.com. Las redes regionales de diabetes, especialmente en Marche y Veneto, emplean registros electrónicos integrados para rastrear los resultados clínicos en tiempo real, lo que refuerza el giro hacia terapias que ofrecen protección orgánica junto con el control glucémico. Este cambio impulsa el mercado de medicamentos antidiabéticos orales de Italia al favorecer las clases con mayor valor por prescripción.

Genéricos de Combinación a Dosis Fija tras el Vencimiento de Patentes Post-2026

Las patentes que protegen combinaciones clave como Janumet comienzan a vencer a partir de 2026, abriendo espacio para los genéricos en un mercado donde la cuota de genéricos en el gasto en diabetes es solo del 19%. El modelo de precios de referencia de la AIFA significa que la entrada de genéricos típicamente reduce a la mitad los precios de marca en un año, por lo que se espera que los pagadores de las regiones del sur adopten rápidamente las alternativas de bajo costo. Las multinacionales como Teva y Viatris, junto con empresas indias, han presentado expedientes para lanzar genéricos de combinación que simplifiquen la dosificación y mejoren la adherencia. A medida que avanzan estos lanzamientos, la elasticidad de precios probablemente reformulará las jerarquías de segmentos en todo el mercado de medicamentos antidiabéticos orales de Italia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de precios y límites de gasto regional (AIFA) | –0.7% | Nacional, mayor impacto en regiones con presupuesto limitado | Largo plazo (≥ 4 años) |

| Escasez de suministro de existencias de GLP-1 / incretinas duales | –0.4% | Nacional, que afecta a todos los canales de distribución | Corto plazo (≤ 2 años) |

| Preferencia persistente por las sulfonilureas tradicionales | –0.3% | Nacional, concentrada en entornos de atención primaria | Mediano plazo (2-4 años) |

| Baja penetración de genéricos frente al promedio de la UE | –0.2% | Nacional, especialmente en las regiones del norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Precios y Límites de Gasto Regional (AIFA)

La lista de transparencia de Italia fija los precios de referencia en todas las regiones, mientras que los descuentos obligatorios para farmacias y fabricantes recortan los ingresos unitarios realizados por debajo de los niveles de lista. Las empresas sanitarias locales establecen presupuestos departamentales fijos que obligan a los médicos a cumplir los objetivos de medicamentos para diabéticos dentro de asignaciones limitadas. Estos mecanismos restringen el margen para la innovación premium y frenan el crecimiento en valor del mercado de medicamentos antidiabéticos orales de Italia a pesar del aumento del volumen.

Escasez de Suministro de Existencias de GLP-1 / Incretinas Duales

Las escaseces recurrentes de semaglutida y liraglutida han llevado a la AIFA a limitar nuevas iniciaciones e instruir a los médicos a priorizar a los usuarios existentes. La sustitución por clases de inhibidores de SGLT-2 o DPP-4 satisface las necesidades a corto plazo, pero conlleva el riesgo de consolidar regímenes alternativos. Si los retrasos en la producción persisten hasta 2026, la recuperación del volumen de GLP-1 podría rezagarse, amortiguando la contribución del segmento premium al mercado de medicamentos antidiabéticos orales de Italia durante los próximos dos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Medicamento: Los Inhibidores de SGLT-2 Lideran la Innovación a Pesar de la Dominancia de las Biguanidas

El tamaño del mercado de medicamentos antidiabéticos orales de Italia para las biguanidas se situó en USD 263,74 millones en 2025, equivalente al 36,12% del valor total. El arraigado estatus de primera línea de la metformina, su bajo costo y su extensa evidencia poscomercialización la mantienen como pieza central de los algoritmos de tratamiento. Sin embargo, los inhibidores de SGLT-2 registraron la CAGR más rápida del 3,85% y alcanzaron USD 123,08 millones en 2025, ya que cardiólogos y nefrólogos ahora recomiendan su uso independientemente de la HbA1c basal. Las prescripciones de sulfonilureas han disminuido de manera constante, cayendo al 12,9% de las recetas orales de diabetes en 2024, dado que los riesgos de hipoglucemia y aumento de peso impulsan el cambio hacia alternativas más seguras.

Equilibrando las presiones de costos y las necesidades de eficacia, los prescriptores italianos ahora secuencian los agentes de acuerdo con el perfil de comorbilidades en lugar de umbrales glucémicos estrictos. Los inhibidores de DPP-4 retienen un nicho estable para los pacientes ancianos intolerantes a la diuresis relacionada con los inhibidores de SGLT-2, mientras que los inhibidores de la alfa-glucosidasa permanecen limitados a los picos posprandiales. Los agonistas duales y triples como tirzepatida ya figuran en los protocolos de atención terciaria y podrían redefinir el extremo premium del mercado de medicamentos antidiabéticos orales de Italia una vez que se estabilice el suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El Segmento Geriátrico Impulsa el Crecimiento en Medio de la Dominancia de los Adultos

Los adultos representaron USD 483,37 millones o el 66,20% del tamaño del mercado de medicamentos antidiabéticos orales de Italia en 2025, lo que refleja la alta prevalencia entre las cohortes en edad laboral. Sin embargo, el gasto en pacientes de edad ≥ 65 años aumentó más rápidamente a una CAGR del 3,88%, llevando el segmento a USD 195,26 millones. Los italianos de mayor edad presentan más comorbilidades y regímenes complejos, lo que eleva los costos de medicamentos por paciente casi al doble en comparación con los adultos más jóvenes. Los proyectos piloto de salud digital en Lombardía muestran que el monitoreo remoto de glucosa eleva la adherencia al 78% en usuarios geriátricos en comparación con el 66% en atención estándar, destacando el papel de la tecnología para cerrar las brechas de resultados.

Las moléculas orales de acción prolongada y los inyectables de administración semanal se adaptan a los patrones de adherencia geriátrica, y la aprobación rápida de la AIFA de la insulina icodec semanal subraya el respaldo regulatorio para los regímenes simplificados. Dado que los pacientes de mayor edad contribuyen desproporcionadamente a las hospitalizaciones, los pagadores regionales consideran cada vez más que los mayores costos iniciales de los medicamentos son aceptables si evitan complicaciones costosas, lo que amplía aún más la porción geriátrica del mercado de medicamentos antidiabéticos orales de Italia.

Por Tipo de Diabetes: La Dominancia del Tipo 2 Refleja la Realidad Epidemiológica

La diabetes tipo 2 representó el 93,30% de la participación en el mercado de medicamentos antidiabéticos orales de Italia en 2025, equivalente a USD 680,25 millones, y se prevé que crezca a una CAGR del 4,05% hasta 2031. El empeoramiento de las tasas de obesidad en Sicilia, Campania y Calabria acelera los casos incidentes, mientras que la aparición más temprana entre los adultos jóvenes amplía la exposición vitalicia a los medicamentos. La alta prevalencia de enfermedad renal avanzada y neuropatía hace que las clases con protección cardiorrenal sean esenciales, impulsando la demanda de inhibidores de SGLT-2 dentro de este segmento dominante.

La diabetes tipo 1 sigue siendo una porción pequeña, pero exhibe innovación terapéutica. Los estudios piloto en Emilia-Romaña están evaluando la terapia adyuvante con GLP-1 junto con insulina para aplanar la variabilidad glucémica. El éxito aquí podría ampliar modestamente la porción total abordable del mercado de medicamentos antidiabéticos orales de Italia, aunque la mayor parte del valor seguirá correspondiendo a los pacientes con diabetes tipo 2 en el futuro previsible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias en Línea Emergen a Pesar de la Dominancia Hospitalaria

Las farmacias hospitalarias dispensaron USD 488,48 millones en 2025, equivalente al 66,90% del mercado de medicamentos antidiabéticos orales de Italia. La prescripción especializada y el seguimiento hospitalario obligatorio para casos avanzados concentran los volúmenes en los formularios hospitalarios. Sin embargo, los canales en línea registraron una CAGR del 4,06%, acelerándose tras la pandemia que normalizó la prescripción electrónica. Portales como Farmaè agrupan habitualmente antidiabéticos con suministros de análisis y los entregan a regiones remotas en un plazo de 24 horas, ampliando el acceso donde la densidad de establecimientos físicos es baja.

Las farmacias comunitarias minoristas siguen siendo el ancla del suministro de medicamentos para enfermedades crónicas, aunque su participación está disminuyendo a medida que la telemedicina y las herramientas de recarga electrónica se integran directamente con las farmacias digitales. El Plan Nacional de Recuperación y Resiliencia financia módulos de prescripción electrónica que permitirán la transmisión directa del médico al paciente, potencialmente elevando la cuota en línea del mercado de medicamentos antidiabéticos orales de Italia a dos dígitos antes de que finalice la década.

Análisis Geográfico

Las diferencias regionales en prevalencia, capacidad económica e integración de la atención impulsan un desempeño mixto en todo el mercado de medicamentos antidiabéticos orales de Italia. Las regiones del norte disfrutan de un mayor PIB per cápita e invierten más en vías multidisciplinarias para la diabetes. El esquema PDTA de Veneto vincula la atención primaria con 47 centros especializados; los primeros datos muestran una caída del 13% en las hospitalizaciones relacionadas con la diabetes desde 2023. Los proyectos piloto de salud digital de Lombardía utilizan registros compartidos para identificar el riesgo cardiorrenal y han elevado la adopción de inhibidores de SGLT-2 al 28% de las nuevas prescripciones, frente a un promedio nacional del 19%.

Italia central exhibe métricas intermedias. Toscana combina robustas redes hospitalarias con participación de atención primaria, aunque persiste la variación entre las empresas sanitarias locales. Lacio reporta una mayor adopción de genéricos que el sur, pero aún está rezagada respecto a las provincias industrializadas del noreste. El cinturón central ofrece, por tanto, margen tanto para la expansión de las clases premium como para la penetración de marcas de valor, dependiendo del margen presupuestario local.

El sur de Italia soporta la mayor carga epidemiológica mientras asigna menos euros por paciente diabético. Puglia cita 73 muertes relacionadas con la diabetes diariamente y prevé que la prevalencia se duplique para 2050. Las limitaciones de recursos mantienen la prevalencia de metformina y sulfonilureas, pero el precio uniforme de la AIFA significa que las clases innovadoras siguen siendo accesibles una vez que los médicos demuestran compensaciones de costos. Las cadenas de suministro favorecen los centros de producción del norte, pero la instalación de llenado y acabado de Novo Nordisk en Anagni (Lacio), prevista para entrar en funcionamiento en 2026, añadirá redundancia que beneficiará la distribución en el sur, lo que podría aliviar las escaseces y elevar el valor del segmento en todas las geografías del mercado de medicamentos antidiabéticos orales de Italia.

Panorama Competitivo

El segmento oral de Italia está moderadamente consolidado. Novo Nordisk lidera a nivel mundial y local, con el 55,1% de los ingresos por GLP-1 a través de Ozempic y Rybelsus. La amplitud de su cartera —desde insulina humana hasta semaglutida oral— genera una fuerte lealtad entre los médicos. Eli Lilly compite con tirzepatida; las ventas de lanzamiento iniciales en Italia aumentaron un 52,3% interanual en 2025, ya que los endocrinólogos adoptaron datos superiores de HbA1c y pérdida de peso.

AstraZeneca posiciona la dapagliflozina en el centro de su estrategia cardiorrenal y avanza en un candidato oral de GLP-1, AZD5004, que logró una reducción de peso del 5,8% tras cuatro semanas en Fase I. Merck reforzó su presencia adquiriendo Molteni Pharma, asegurando fabricación local y apalancamiento de distribución para su franquicia de inhibidores de DPP-4. Los fabricantes de genéricos se preparan para las oportunidades posteriores a 2026: Teva y Viatris han presentado expedientes de bioequivalencia que cubren las combinaciones de sitagliptina-metformina, mientras que el consorcio italiano de genéricos Alfasigma amplía su capacidad en Emilia-Romaña.

Las alianzas con terapias digitales añaden una nueva capa competitiva. Novo Nordisk codesarrolla una aplicación de adherencia basada en inteligencia artificial con PatchAi, con sede en Milán, mientras que Lilly financia proyectos piloto de telemonitoreo en Bolonia. Las empresas que integran servicios de medicamentos y datos están mejor posicionadas para satisfacer los requisitos de seguimiento de resultados en el mundo real de la AIFA, una tendencia que podría reordenar las clasificaciones en el mercado de medicamentos antidiabéticos orales de Italia en los próximos cinco años.

Líderes de la Industria de Medicamentos Antidiabéticos Orales de Italia

Sanofi

Eli Lilly

Astellas

AstraZeneca

Johnson and Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La AIFA incorporó tirzepatida a su lista de medicamentos innovadores, ampliando el acceso a la terapia dual GIP/GLP-1 para la diabetes tipo 2 con control inadecuado.

- Julio de 2024: Trilantic Europe y Alto Partners fusionaron Doppel Farmaceutici y Mipharm para crear Domixtar Pharmaceuticals, impulsando la capacidad local de organización de desarrollo y fabricación por contrato (CDMO) para genéricos antidiabéticos.

- Febrero de 2024: Novo Nordisk adquirió un sitio de llenado y acabado en Anagni como parte de una expansión de capacidad de USD 11.000 millones para medicamentos contra la diabetes y la obesidad, con producción prevista para 2026.

Alcance del Informe del Mercado de Medicamentos Antidiabéticos Orales de Italia

Los medicamentos antihiperglucémicos administrados por vía oral reducen los niveles de glucosa en sangre. Los medicamentos funcionan impulsando la liberación de insulina del páncreas, mejorando la respuesta del organismo a la insulina o retrasando la absorción de glucosa en los intestinos después de las comidas. El Mercado de Medicamentos Antidiabéticos Orales de Italia está segmentado en medicamentos. El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos anteriores.

| Biguanidas |

| Sulfonilureas |

| Meglitinidas |

| Tiazolidinedionas |

| Inhibidores de la Alfa-Glucosidasa |

| Inhibidores de DPP-4 |

| Inhibidores de SGLT-2 |

| Otros |

| Adultos |

| Pediátrico |

| Geriátrico |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Por Clase de Medicamento | Biguanidas |

| Sulfonilureas | |

| Meglitinidas | |

| Tiazolidinedionas | |

| Inhibidores de la Alfa-Glucosidasa | |

| Inhibidores de DPP-4 | |

| Inhibidores de SGLT-2 | |

| Otros | |

| Por Grupo de Edad | Adultos |

| Pediátrico | |

| Geriátrico | |

| Por Tipo de Diabetes | Diabetes Tipo 1 |

| Diabetes Tipo 2 | |

| Por Canal de Distribución | Farmacias Hospitalarias |

| Farmacias Minoristas | |

| Farmacias en Línea |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos antidiabéticos orales de Italia?

El mercado fue valorado en USD 753,91 millones en 2026 y se proyecta que alcance USD 884,64 millones en 2031, lo que refleja una CAGR del 3,25%.

¿Qué clase de medicamento crece más rápidamente en Italia?

Los inhibidores de SGLT-2 son la clase de más rápido crecimiento, con una CAGR esperada del 3,85% hasta 2031 debido a los probados beneficios cardiorrrenales y la ampliación de los reembolsos.

¿Cómo afectan los controles de precios de la AIFA al crecimiento del mercado?

Los precios de referencia y los límites de gasto regional reducen la adopción de medicamentos premium y recortan los márgenes de los fabricantes, restando un estimado de 0,7% al pronóstico de CAGR.

¿Qué impacto tendrán los vencimientos de patentes después de 2026?

El vencimiento de las patentes sobre combinaciones a dosis fija como sitagliptina-metformina abrirá espacio para los genéricos, lo que probablemente impulsará una importante competencia de precios y una mayor penetración de genéricos.

¿Por qué las farmacias en línea están ganando participación?

Las prescripciones digitales y los servicios de entrega a domicilio, promovidos bajo el Plan Nacional de Recuperación y Resiliencia, están elevando las ventas de farmacias en línea a una CAGR del 4,06%, especialmente en regiones con acceso hospitalario limitado.

¿Qué empresas lideran actualmente el mercado italiano?

Novo Nordisk ocupa la posición de liderazgo, especialmente en las terapias con GLP-1, con Eli Lilly, AstraZeneca y Merck compitiendo de cerca, y los fabricantes de genéricos preparándose para las oportunidades tras el vencimiento de las patentes.

Última actualización de la página el: