Tamaño y Participación del Mercado de Centros de Datos Hiperescala en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala en Italia por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos hiperescala en Italia aumente de USD 1,45 mil millones en 2025 a USD 1,96 mil millones en 2026 y alcance USD 9,08 mil millones en 2031, creciendo a una CAGR del 35,88% durante 2026-2031. Los mandatos de nube soberana en el marco del programa Década Digital de la UE, las importantes subvenciones del Plan Nacional de Recuperación y Resiliencia de Italia, y el incremento de lanzamientos de regiones en la nube por parte de los hiperescaladores estadounidenses están atrayendo nueva capacidad hacia Milán y Roma. Los aterrizajes de cables submarinos en Sicilia están reposicionando el sur de Italia como una puerta de enlace de baja latencia hacia el norte de África, mientras que los clústeres de inteligencia artificial generativa están elevando las densidades de bastidores por encima de los 40 kW y acelerando la transición hacia el enfriamiento líquido directo al chip. Los desarrolladores están reservando capacidad de red eléctrica con dos años de anticipación a la construcción para evitar las restricciones de margen disponible en Lombardía, y muchos están combinando esas asignaciones con acuerdos de compra de energía renovable a largo plazo que limitan los costos de electricidad por debajo de EUR 50 por MWh. La intensidad competitiva se amplifica aún más por la carrera para prearrendar espacio en blanco que cumpla con los requisitos de Gaia-X y Nivel IV, lo que otorga a los campus de colocación llave en mano una ventaja en tiempo de comercialización frente a los proyectos de construcción propia.

Conclusiones Clave del Informe

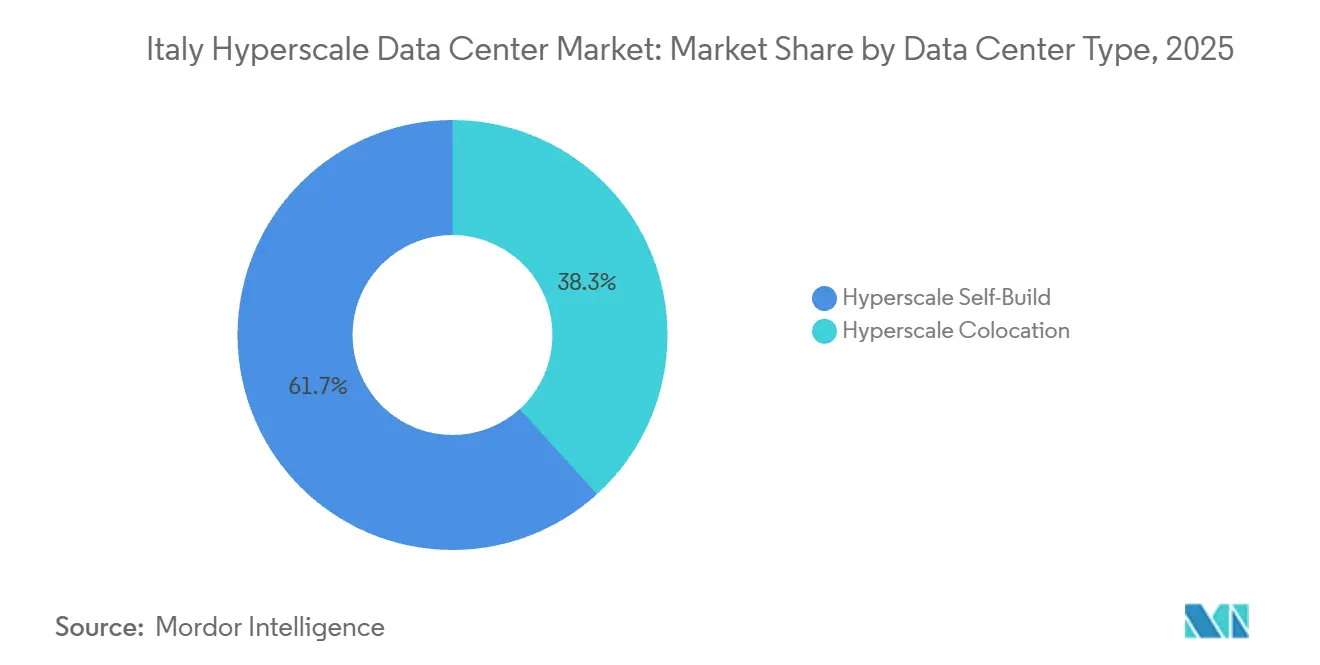

- Por tipo de centro de datos, las instalaciones de construcción propia representaron el 61,73% de la participación en 2025, mientras que se proyecta que la colocación hiperescala registre la CAGR más rápida del 36,73% hasta 2031.

- Por componente, la infraestructura de TI lideró con una participación de mercado del 52,88% en 2025, mientras que se prevé que la infraestructura mecánica se expanda a una CAGR del 36,84% hasta 2031.

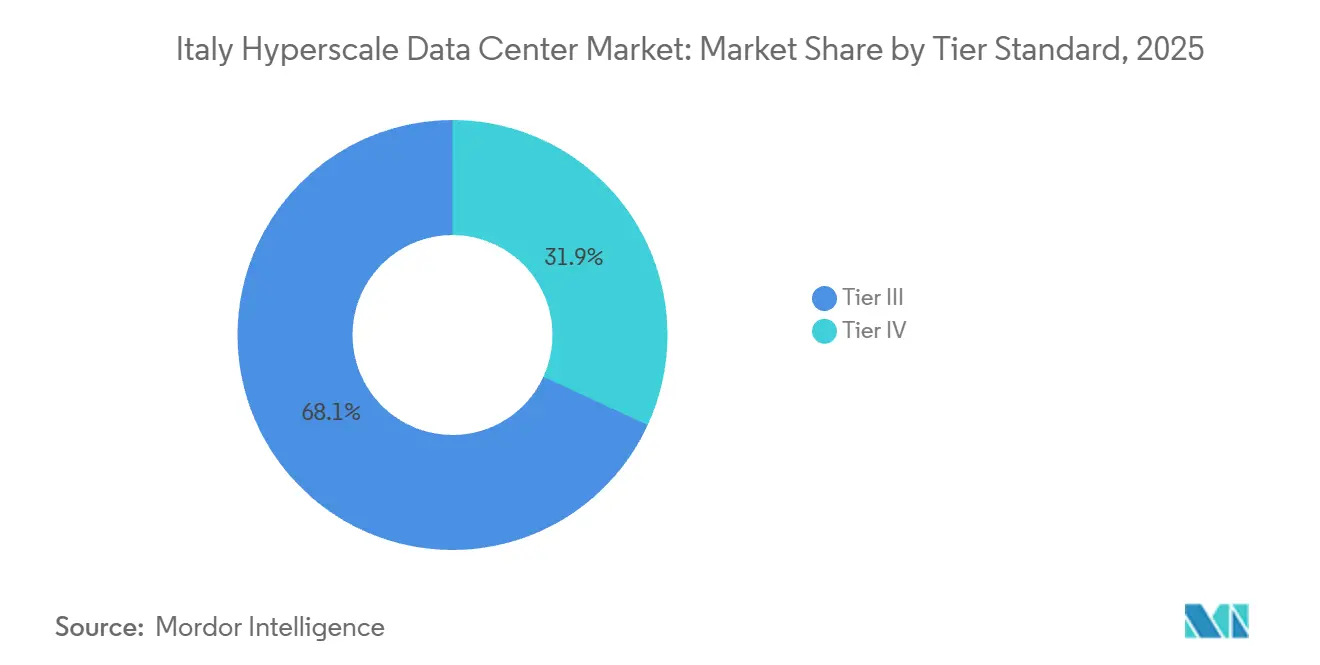

- Por estándar de nivel, el Nivel III capturó el 68,13% de la participación en 2025, pero el Nivel IV avanza a una CAGR del 36,57% impulsado por la demanda de tecnología financiera y nube soberana.

- Por rango de capacidad, las construcciones de escala masiva entre 25-60 MW representaron el 43,64% de la participación en 2025, aunque los campus de escala mega por encima de los 60 MW están proyectados para crecer a una CAGR del 36,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperescala en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos Lanzamientos de Regiones en la Nube por AWS, Microsoft Azure y Google Cloud | +8.2% | Nacional, concentrado en Lombardía (Milán) y Lacio (Roma) | Mediano plazo (2-4 años) |

| Despliegue de Nuevos Cables Submarinos con Aterrizaje en Sicilia | +5.1% | Sur de Italia (Sicilia, Calabria), con extensión a Lacio y Campania | Largo plazo (≥ 4 años) |

| Soberanía Digital de la UE y Cumplimiento de Gaia-X Impulsando Construcciones Locales | +6.4% | Nacional, con ganancias tempranas en Milán, Roma, Turín | Mediano plazo (2-4 años) |

| Acuerdos de Compra de Energía Corporativos Aprovechando el Auge Solar y Eólico de Italia | +4.7% | Nacional, más fuerte en las regiones del sur (Puglia, Sicilia, Cerdeña) | Largo plazo (≥ 4 años) |

| Clústeres de Inferencia de IA Generativa que Requieren Zonas de Borde con Enfriamiento Líquido | +7.3% | Lombardía, Piamonte, Lacio | Corto plazo (≤ 2 años) |

| Centros de Tecnología Financiera y Pagos Instantáneos de Nivel IV en el Corredor Milán-Turín | +3.9% | Lombardía y Piamonte (Milán, Turín, Bérgamo) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápidos Lanzamientos de Regiones en la Nube por AWS, Microsoft Azure y Google Cloud

Los principales proveedores de nube están acelerando las construcciones de múltiples zonas de disponibilidad en Milán y Roma para satisfacer las cláusulas de ubicación del RGPD y las normas de resiliencia de DORA. AWS ha destinado EUR 1.200 millones para su región de Milán hasta 2029, mientras que Microsoft está inyectando EUR 4.300 millones en Italia Norte, con cada proyecto añadiendo tres o más zonas interconectadas por rutas de fibra con latencia inferior a 10 milisegundos.[1]Microsoft Azure, "Regiones Azure Italia," azure.microsoft.com La segunda región en la nube de Oracle en Turín, inaugurada a finales de 2025, amplió el campo competitivo y creó un efecto ecosistema en el que los proveedores de colocación prearrienden instalaciones adyacentes a los puntos de acceso de los hiperescaladores. La concentración comprime los ciclos de adquisición de equipos de conmutación, generadores y circuitos de enfriamiento líquido prefabricados, reduciendo los plazos de entrega por debajo de las 40 semanas para algunos paquetes mecánicos. La urgencia de los inquilinos es evidente además en el campus MIL02 de DATA4, donde el 60% de la primera fase de 15 MW fue preasignada antes de que se vertieran los cimientos.

Despliegue de Nuevos Cables Submarinos con Aterrizaje en Sicilia

El sistema Unitirreno de Sparkle entró en funcionamiento en octubre de 2025 con 24 pares de fibra, reduciendo la latencia de ida y vuelta entre Milán y Túnez de 45 milisegundos a menos de 15 milisegundos y situando a Palermo a un solo salto de los flujos de tráfico del norte de África.[2]Sparkle, "Activación del Cable Submarino Unitirreno," tisparkle.com El cable coincide con el interconector HVDC Tyrrhenian Link de 1.000 MW de Terna, lo que proporciona a los sitios sicilianos tanto ancho de banda como margen de energía limpia. Los nodos de borde cerca de Catania ya procesan datos de sensores marítimos y vídeo de drones dentro de estrictos presupuestos de 20 milisegundos, casos de uso que serían inviables a través de rutas enrutadas por Milán. Los desarrolladores capaces de asegurar entre 20 y 30 MW en subestaciones de 150 kV cerca de la estación de aterrizaje de Palermo pueden ofrecer precios de terreno a la mitad que en Lombardía, utilizando acuerdos de compra de energía respaldados por energía solar para mantener los costos operativos estables.

Soberanía Digital de la UE y Cumplimiento de Gaia-X Impulsando Construcciones Locales

El programa Década Digital establece que el 75% de las empresas de la UE deben adoptar la nube para 2030, siempre que las cargas de trabajo permanezcan en entornos federados domiciliados en la UE. Por lo tanto, las agencias públicas italianas que migran a la Red de Servicios Públicos deben alojar los datos en instalaciones que exhiban sellos de conformidad con Gaia-X que demuestren gobernanza transparente, cifrado reversible e interoperabilidad de API abierta.[3]Comisión Europea, "Programa de Política de la Década Digital 2030," digital-strategy.ec.europa.eu El campus IT4 de Aruba en Roma añadió enfriamiento líquido y controles ISO 27001 en 2025 y comenzó el proceso de evaluación de Gaia-X para atraer ministerios y autoridades sanitarias locales a sus salas de Nivel IV. El cumplimiento normativo se está convirtiendo en un diferenciador comercial que permite a los actores locales ganar frente a rivales FLAP-D más grandes a pesar de tener menores economías de escala.

Acuerdos de Compra de Energía Corporativos Aprovechando el Auge Solar y Eólico de Italia

Italia instaló 63 GW de energías renovables para 2025, gran parte de ellos en forma de energía solar a escala de servicios públicos en Puglia y energía eólica marina en el Adriático. Los operadores de centros de datos están cerrando acuerdos de compra de energía a diez años a precios muy por debajo de las tarifas de la red eléctrica; Equinix firmó un acuerdo por 53 MW de energía solar en 2025 para cubrir su cartera de centros IBX en Milán. DATA4 siguió con un acuerdo de energía eólica y solar de 500 GWh que ayuda al mercado de centros de datos hiperescala en Italia a cumplir con la norma de declaración de eficiencia energética PUE de la Directiva de Eficiencia Energética que entrará en vigor en 2026. Al combinar los picos de generación con circuitos de enfriamiento líquido flexibles que permiten entradas de agua a 45 °C, los campus pueden operar sin penalizaciones por consumo excesivo de energía durante el verano, mejorando los márgenes de EBITDA a pesar de los volátiles precios al contado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Margen de Capacidad de Red Eléctrica en Lombardía y Lacio | -4.8% | Lombardía (Milán, Bérgamo) y Lacio (Roma, Pomezia) | Mediano plazo (2-4 años) |

| Escasez de Talento en Ingeniería de Alta y Media Tensión para Operaciones y Mantenimiento 24x7 | -3.2% | Nacional, aguda en Lombardía, Piamonte, Lacio | Largo plazo (≥ 4 años) |

| Restricciones por Estrés Hídrico en el Enfriamiento Evaporativo en el Valle del Po | -2.6% | Valle del Po (Lombardía, Emilia-Romaña, Véneto) | Mediano plazo (2-4 años) |

| GPU de Grado IA y Óptica Asignadas Preferentemente a los Centros FLAP-D | -3.7% | Nacional, con retrasos derivados de la priorización de FLAP-D | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Margen de Capacidad de Red Eléctrica en Lombardía y Lacio

Terna advierte que las subestaciones alrededor de Milán y Roma podrían enfrentar un déficit de 150 MW para 2028 a medida que la demanda acumulada de centros de datos supere los 500 MW. Los desarrolladores ahora aseguran asignaciones entre 18 y 24 meses antes de iniciar las obras y, en algunos casos, pagan por adelantado los cargos de acceso a la red, lo que eleva los costos del terreno entre un 10 y un 15%. Vantage Data Centers absorbió esta prima en su sitio MXP2, comprando 96 MW de capacidad por adelantado para garantizar una expansión por fases. Los operadores que pierdan el turno deben invertir en almacenamiento de energía en baterías en el sitio o aceptar penalizaciones por reducción de carga que erosionan las garantías de nivel de servicio.

GPU de Grado IA y Óptica Asignadas Preferentemente a los Centros FLAP-D

Las restricciones de suministro de H100 y H200 continúan favoreciendo a Fráncfort, Londres, Ámsterdam, París y Dublín. Los compradores italianos reportan plazos de entrega de 6 a 9 meses y con frecuencia deben aceptar envíos parciales sin óptica de 800G. La escasez retrasa los clústeres de modelos de lenguaje de gran escala y obliga a los inquilinos a considerar los aceleradores AMD Instinct MI300X, lo que complica el diseño de energía y enfriamiento. Los proveedores de colocación dispuestos a almacenar óptica y ofrecer distribuidores de enfriamiento líquido independientes del proveedor pueden monetizar la brecha de suministro, pero también asumen el riesgo de inventario si NVIDIA liquida su cartera de pedidos antes de lo esperado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: La Colocación Gana Terreno con la Disciplina de Gasto de Capital

Los campus de construcción propia mantuvieron la mayor participación del mercado de centros de datos hiperescala en Italia con el 61,73% en 2025, pero el atractivo de bajo capital del espacio en blanco llave en mano está orientando a los hiperescaladores hacia salas de terceros que logran el mismo nivel de seguridad sin inmovilizar los balances. Se proyecta que el tamaño del mercado de centros de datos hiperescala en Italia para las salas de colocación se expanda a una CAGR del 36,73% hasta 2031, una trayectoria respaldada por la primera fase de 32 MW de MXP2 que atrajo a dos grandes proveedores de nube y un inquilino soberano antes del vertido de la losa. Dichos compromisos tempranos reducen en un año el tiempo de comercialización en comparación con las construcciones nuevas propias, lo que proporciona a las empresas accesos más rápidos para cargas de trabajo de inferencia de IA.

La construcción propia sigue siendo predominante en escenarios que requieren geometría de pasillo caliente a medida o tejidos ópticos propietarios, como se observa en la región de Oracle en Turín, que se integra directamente con la red troncal de TIM para un rendimiento determinista. Aun así, los operadores de colocación están absorbiendo el elevado costo de entrada del enfriamiento líquido, permitiendo a los inquilinos escalar bastidores de 60 kW sin desembolso de un solo cliente. Ese cambio desbloquea la demanda de empresas de tecnología financiera y de Software como Servicio que de otro modo trasladarían los trabajos de entrenamiento a Fráncfort, mejorando la fidelización geográfica dentro de los clústeres del mercado de centros de datos hiperescala en Italia.

Por Componente: Los Sistemas Mecánicos Aumentan con las Modernizaciones de Enfriamiento Líquido

La infraestructura de TI representó el 52,88% de la participación en 2025 debido a los servidores de alta densidad de GPU, mientras que se proyecta que los sistemas mecánicos crezcan más rápido a una CAGR del 36,84% a medida que los operadores reemplazan las unidades de aire acondicionado de sala de computadoras con tanques de inmersión para mantener la eficiencia de uso de energía por debajo de 1,15. Cada bastidor GB200 NVL72 disipa 132 kW, lo que requiere que las instalaciones implementen redes troncales de 480 V, cadenas de sistemas de alimentación ininterrumpida 2N+1 y circuitos de agua fría clasificados para una entrada de 45 °C. Se espera que estas actualizaciones aumenten la participación en el gasto en equipos de conmutación y bombas.

El enfriamiento por inmersión también permite temperaturas de suministro de aire más altas en los pasillos fríos circundantes, reduciendo la energía de los ventiladores y mejorando la eficiencia general de la instalación. Estas ganancias explican por qué se espera que la participación del mercado de centros de datos hiperescala en Italia para los paquetes mecánicos vinculados al enfriamiento líquido supere el gasto heredado en unidades de aire acondicionado de sala de computadoras para 2028. La infraestructura eléctrica sigue la misma curva, ya que los campus añaden conductos de barras y conmutadores de transferencia estática dimensionados para bloques de 30 MW para soportar zonas de disponibilidad en la nube escalonadas.

Por Estándar de Nivel: El Nivel IV se Acelera por los Mandatos del Sector Financiero y del Sector Público

El Nivel III todavía representó el 68,13% de la participación en 2025, pero las regulaciones del sector de tecnología financiera están desplazando las inversiones hacia el Nivel IV debido a su garantía de disponibilidad del 99,995%. Se proyecta que el tamaño del mercado de centros de datos hiperescala en Italia para las salas de Nivel IV crezca a una CAGR del 36,57%. Este crecimiento está impulsado por los procesadores de pagos que deben limitar el tiempo de inactividad anual a 1,6 minutos para cumplir con la ley de pagos instantáneos del Banco de Italia.

La instalación IT4 de Aruba en Roma, certificada con la Calificación 4 de ANSI/TIA-942, ahora aloja plataformas de autorización de tarjetas y registros de salud que anteriormente se encontraban en salas de nivel inferior. Aunque el Nivel IV exige una prima de gasto de capital del 30%, los modelos de colocación distribuyen ese incremento entre múltiples inquilinos, haciendo que los alquileres mensuales sean asequibles para empresas que no construirían tal redundancia por sí solas. En consecuencia, las instalaciones de Nivel III se orientan cada vez más hacia cachés de redes de distribución de contenido y análisis por lotes que pueden soportar breves interrupciones, manteniendo ambos niveles viables dentro del mercado de centros de datos hiperescala en Italia.

Por Tamaño del Centro de Datos: Las Construcciones de Escala Mega Amortizan los Costos Fijos

Las instalaciones entre 25 y 60 MW capturaron el 43,64% de la participación en 2025. Sin embargo, los campus mega por encima de los 60 MW registran una CAGR del 36,34% a medida que los hiperescaladores buscan menores costos de construcción por MW. El plan maestro de 96 MW de Vantage cerca de Milán demuestra cómo las reservas tempranas de capacidad de red eléctrica y los bloques escalonados de 32 MW reducen los gastos generales de transformadores, generadores y enfriamiento en términos de costo por kilovatio.

Los proyectos más pequeños de menos de 25 MW siguen siendo relevantes para la computación de borde o las nubes soberanas que desconfían de la co-tenencia. Sin embargo, el aumento de las densidades de energía y los acuerdos de compra de energía corporativos favorecen a los campus lo suficientemente grandes como para albergar sistemas de baterías de 50 MWh en el sitio y alternar entre fuentes de red y renovables. En consecuencia, es probable que el tamaño del mercado de centros de datos hiperescala en Italia para las instalaciones mega supere al segmento de instalaciones grandes antes de la mitad del horizonte de pronóstico.

Análisis Geográfico

La capacidad hiperescala instalada está fuertemente concentrada en Lombardía y Lacio, que conjuntamente representaron aproximadamente el 70% del inventario nacional en megavatios en 2025. El liderazgo de Lombardía se debe al punto de intercambio de internet MIX de Milán, los densos anillos de fibra metropolitana y la proximidad al núcleo bancario de Italia, condiciones que permiten a los operadores ofrecer viajes de ida y vuelta de menos de 2 milisegundos a los campus corporativos mientras aprovechan las subestaciones Terna de 380 kV para una energía escalable. AWS, Microsoft y Google ubicaron nuevas regiones dentro de un arco de 30 kilómetros de la ciudad, reforzando un ciclo virtuoso de talento, fibra e inversión.

El sur de Italia está emergiendo como alternativa gracias al cable Unitirreno de Sparkle y la abundante capacidad fotovoltaica en Sicilia y Cerdeña. El terreno cerca de Palermo se cotiza a la mitad del precio de Milán, y los acuerdos de compra de energía por debajo de EUR 50 por MWh hacen que los costos operativos sean atractivos para las empresas emergentes de IA que apuntan a ventanas de latencia hacia el norte de África. Sin embargo, el refuerzo de la red eléctrica va a la zaga de la demanda, con solo EUR 400 millones comprometidos para las mejoras en Sicilia frente a EUR 2.100 millones para Lombardía, por lo que los grandes proyectos deben presupuestar puentes con diésel o baterías hasta que lleguen las obras de la red eléctrica en 2029.

Se están formando clústeres secundarios en Piamonte y Emilia-Romaña. La región en la nube de Oracle en Turín atrae cargas de trabajo hacia el noroeste, aprovechando la energía hidroeléctrica alpina y el menor riesgo sísmico, mientras que la supercomputadora CINECA de Bolonia ancla un corredor de computación de alto rendimiento centrado en el modelado automotriz y de ciencias de la vida. Sin embargo, las normas de estrés hídrico del Valle del Po prohíben nuevas torres evaporativas, lo que orienta a los operadores hacia el enfriamiento líquido de circuito cerrado que añade hasta un 20% al gasto de capital mecánico. Véneto y Friuli-Venecia Julia atraen construcciones de borde para la logística transfronteriza, aunque la densidad de fibra sigue siendo insuficiente para verdaderas salas hiperescala, manteniendo estas regiones en el segmento de menos de 10 MW del mercado de centros de datos hiperescala en Italia.

Panorama Competitivo

El campo competitivo se está bifurcando entre los especialistas globales en colocación y los actores nacionales que se reposicionan en torno a la demanda de nube soberana. Vantage Data Centers y DATA4 aseguraron conjuntamente más de EUR 850 millones para campus en el área de Milán durante 2024-2025, lo que les otorga escala de primer movimiento en salas llave en mano preparadas para enfriamiento líquido. AWS, Microsoft y Google dominan el segmento de construcción propia, pero recurren cada vez más a campus de terceros para zonas satélite, difuminando la línea antes clara entre las instalaciones mayoristas y las propias.

Los actores locales como Aruba, Retelit y Rai Way defienden su participación combinando el cumplimiento de Gaia-X, bajas puntuaciones de eficiencia de uso de energía y proximidad a cargas de trabajo gubernamentales o de medios de comunicación. La modernización de los distribuidores de placa fría de Aruba en Roma en 2025 le permitió alojar clústeres H100 meses antes de que el inventario de GPU fluyera libremente hacia Lombardía, lo que ilustra cómo las actualizaciones tecnológicas pueden compensar las desventajas de escala. Mientras tanto, las empresas energéticas como Eni están entrando con modelos verticalmente integrados que agrupan bienes raíces, energía e informes de sostenibilidad, creando un nuevo eje de competencia basado en la autosuficiencia en megavatios en lugar del volumen de espacio en blanco.

La diferenciación tecnológica se centra en las pilas de enfriamiento y monitoreo. Los diseños de referencia de Vertiv para el GB200 NVL72 de NVIDIA se han convertido en el estándar mínimo para los campus que buscan inquilinos de IA, mientras que EcoStruxure de Schneider Electric añade capas de mantenimiento predictivo que reducen los gastos operativos automatizando las posiciones de las válvulas y las curvas de los ventiladores. Los operadores incapaces de documentar una eficiencia de uso de energía por debajo de 1,20 se enfrentan a un mercado de alquiler de dos niveles donde los clientes con conciencia de sostenibilidad pagarán hasta un 10% más por salas más ecológicas, acelerando la obsolescencia de las instalaciones atrapadas en el enfriamiento de aire heredado.

Líderes de la Industria de Centros de Datos Hiperescala en Italia

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Targa Telematics completó la migración de su plataforma de gestión de flotas a los campus ML5 de Milán y FR4 de Fráncfort de Equinix, utilizando Equinix Fabric para replicación con latencia inferior a 5 milisegundos.

- Enero de 2026: El mandato de pagos instantáneos del Banco de Italia entró en vigor, impulsando a los proveedores de servicios de pago hacia salas de Nivel IV con latencia inferior a 5 milisegundos hacia TIPS.

- Noviembre de 2025: Oracle inauguró su segunda región en la nube italiana en Turín, en asociación con Telecom Italia para la entrega de OCI de baja latencia.

- Octubre de 2025: Sparkle activó el cable submarino Unitirreno que conecta Génova, Palermo y Cagliari con longitudes de onda de 400 Gbps.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de hiperescala en Italia como los ingresos generados por instalaciones de gran escala, de un solo inquilino o de múltiples inquilinos, construidas o arrendadas por plataformas digitales y en la nube que provisionan al menos 4 MW de carga de TI contigua en un campus y cuentan con sistemas de energía y refrigeración altamente automatizados y sincronizados. Las adiciones de capacidad vinculadas a nodos de conectividad internacional en torno a Milán, Turín y Génova están incluidas en el alcance.

Exclusión del alcance: Los sitios de borde por debajo de 4 MW, las salas empresariales en las instalaciones y los microcentros de datos en contenedores quedan fuera de nuestra cobertura.

Descripción general de la segmentación

- Por Tipo de Centro de Datos

- Construcción Propia Hiperescala

- Colocación Hiperescala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidades de Distribución de Energía

- Conmutadores de Transferencia y Equipos de Conmutación

- Sistemas de Alimentación Ininterrumpida

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo de Núcleo y Envolvente

- Servicios de Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Detección de Incendios, Supresión y Seguridad Física

- Soluciones de Gestión de Infraestructura de Centros de Datos y Sistemas de Gestión de Edificios

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Tamaño del Centro de Datos

- Grande (Menor o igual a 25 MW)

- Masivo (Mayor a 25 MW y Menor o igual a 60 MW)

- Mega (Mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación documental

Iniciamos nuestro trabajo con registros de capacidad publicados por el Data Center Observatory, conjuntos de datos de energía y emisiones de Terna, y aprobaciones de instalación registradas por el Ministerio de Empresas y Made in Italy de Italia. Los libros blancos de asociaciones comerciales de CISPE e Italia Datacenter Association, las importaciones aduaneras de racks de alta densidad (ITC HS 8471) y los estudios de eficiencia de refrigeración revisados por pares proporcionaron insumos fundamentales. Los conocimientos comerciales se refinaron con las divisiones de ingresos de D&B Hoovers, las búsquedas de noticias de Dow Jones Factiva y las búsquedas de patentes de Questel sobre colectores de refrigeración líquida. Las fuentes mencionadas ilustran, sin agotar, la base de evidencia secundaria utilizada a lo largo del ejercicio.

Investigación primaria

Los analistas de Mordor entrevistaron a planificadores de servicios públicos de energía, directores de desarrollo de colocación, responsables de adquisiciones en la nube e ingenieros de OEM de equipos en Lombardía, Lacio y Liguria. Estas conversaciones aclararon los cuellos de botella en los plazos de entrega, las hojas de ruta de potencia por rack y los rangos de precio por kW alcanzables que el trabajo documental por sí solo no podía capturar.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente de la demanda de hiperescala proyectando hacia adelante los pipelines de megavatios anunciados y la utilización histórica, y luego validamos los totales con verificaciones ascendentes puntuales sobre las reservas de proveedores y los precios promedio de servicio muestreados por kilovatio instalado. Las variables clave incluyeron el tiempo de conexión a la red eléctrica, la densidad promedio de racks, la participación de energías renovables, el gasto en la nube de los hiperescaladores en Italia, los costos de construcción ajustados por inflación y los ratios de desbordamiento de Milán hacia FLAP-D. Un modelo de regresión multivariante vinculó estos impulsores con los ingresos obtenidos, mientras que el análisis de escenarios se ajustó a la volatilidad de los precios de la energía. Las brechas en las estimaciones ascendentes, como los costos de autoconstrucción no divulgados, se cubrieron utilizando ratios de referencia acordados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza frente a estadísticas nacionales de energía e informes de reservas de colocación. Los analistas senior revisan las anomalías señaladas antes de la aprobación final. Según Mordor Intelligence, cada conjunto de datos se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales como anuncios de sitios de hiperescaladores o cambios en las tarifas regulatorias.

Por qué nuestra línea de base del mercado de centros de datos de hiperescala en Italia merece confianza

Los valores de mercado publicados suelen variar porque cada empresa elige sus propios paquetes de servicios, límites geográficos y cadencia de actualización de previsiones.

Los principales factores de divergencia incluyen si se incorporan instalaciones empresariales y de borde, si se reportan inversiones o ingresos, el momento del tipo de cambio y si se mide solo Milán o el país completo. El enfoque disciplinado de Mordor en instalaciones de >=4 MW a nivel nacional, los barridos de datos anuales y el modelado de capacidad ponderado por precios limitan dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,45 B (2025) | Mordor Intelligence | - |

| USD 7,21 B (2024) | Global Consultancy A | Cubre toda la cadena de valor de los centros de datos, no solo los sitios de hiperescala de >=4 MW |

| EUR 0,46 B (2024) | Industry Intelligence B | Mide únicamente los ingresos de colocación en Milán, omite la autoconstrucción y otras regiones |

En resumen, mientras que otros editores oscilan hacia rangos más amplios o más estrechos, nuestra línea de base de hiperescala en Italia está anclada en umbrales claramente definidos, métricas de costos validadas y un ritmo de actualización que mantiene a los responsables de la toma de decisiones sobre bases sólidas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de centros de datos hiperescala en Italia para 2031?

Se prevé que el tamaño del mercado alcance USD 9,08 mil millones para 2031, frente a USD 1,96 mil millones en 2026.

¿Qué tan grande será la capacidad hiperescala en Italia para 2031?

Se espera que la capacidad instalada ascienda a más de 9 GW de carga crítica para 2031, en línea con el pronóstico de valor de mercado de USD 9,08 mil millones.

¿Qué regiones italianas atraen la mayor inversión hiperescala?

Lombardía y Lacio albergan conjuntamente aproximadamente el 70% de los megavatios actuales gracias a los densos anillos de fibra y la proximidad a los clústeres empresariales, mientras que Sicilia está emergiendo como una puerta de enlace de baja latencia hacia el norte de África.

¿Qué tecnologías de enfriamiento están adoptando los operadores para las cargas de trabajo de IA?

Los sistemas de enfriamiento líquido directo al chip y por inmersión están reemplazando a las unidades de aire acondicionado de sala de computadoras, reduciendo la eficiencia de uso de energía por debajo de 1,15 y soportando densidades de bastidores superiores a 60 kW.

¿Por qué está aumentando la demanda de Nivel IV en Italia?

Las empresas de tecnología financiera deben cumplir con las normas de pagos instantáneos del Banco de Italia que limitan el tiempo de inactividad a 1,6 minutos por año, un nivel alcanzable únicamente con la redundancia de Nivel IV.

¿Cómo están asegurando el suministro eléctrico los constructores de centros de datos?

Los desarrolladores reservan capacidad de red eléctrica con hasta dos años de anticipación y cada vez más cierran acuerdos de compra de energía solar o eólica a diez años con precios por debajo de EUR 50 (USD 56) por MWh.

¿Continuarán los déficits de GPU retrasando los clústeres de IA italianos?

Los inventarios de H100 y H200 siguen priorizándose para Fráncfort, Londres, Ámsterdam, París y Dublín, por lo que los despliegues italianos podrían enfrentar otros 6 a 9 meses de fricción en los plazos de entrega antes de que los suministros se normalicen.

Última actualización de la página el: