Tamaño y Participación del Mercado de Ciberseguridad de Israel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

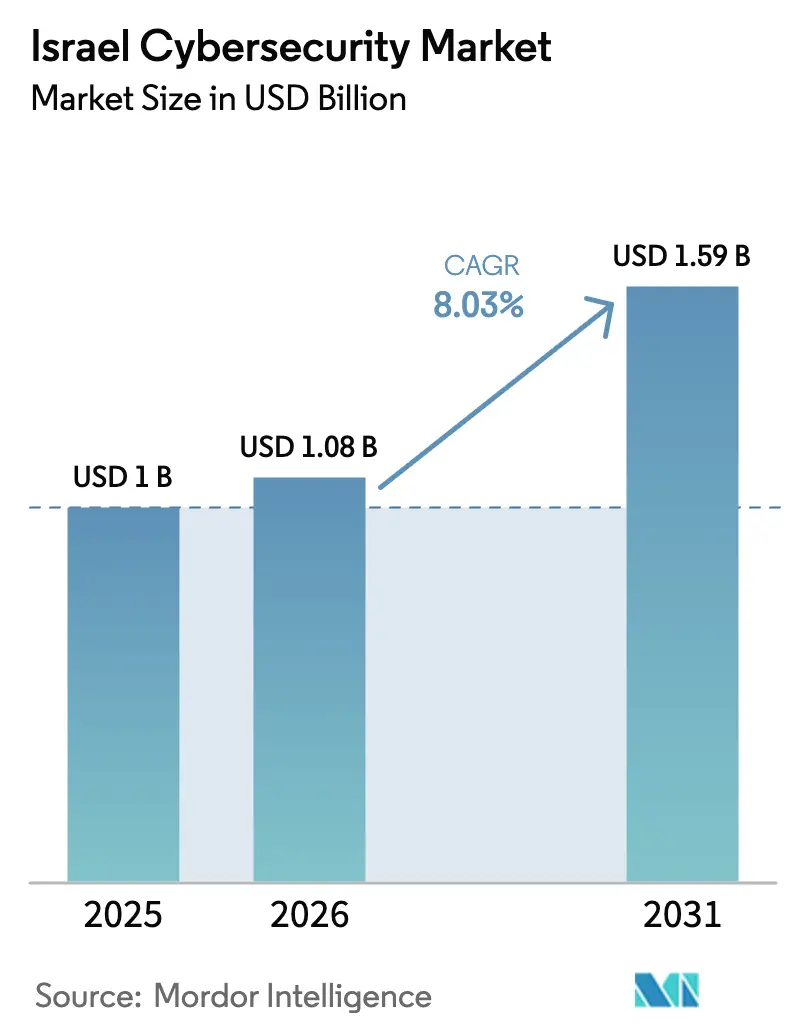

| Tamaño del mercado en el año base (2025) | 1.0 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

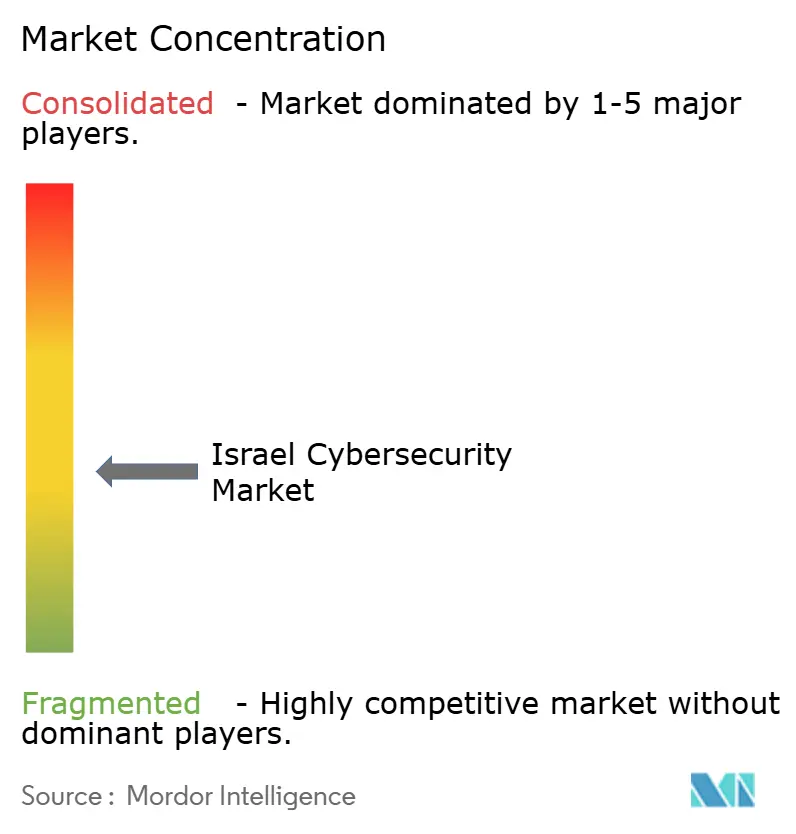

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Israel por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad de Israel crezca de USD 1,0 mil millones en 2025 a USD 1,08 mil millones en 2026 y se prevé que alcance USD 1,59 mil millones en 2031 a una CAGR del 8,03% durante 2026-2031. El ecosistema nacional mantiene su impulso al fusionar talento militar de élite, financiación de capital de riesgo sustancial y mandatos regulatorios estrictos que traducen de manera consistente innovaciones de grado militar en productos comerciales. Casi el 38% de la inversión tecnológica total israelí fluyó hacia la ciberseguridad durante 2024, lo que subraya el papel del sector como red de seguridad económica cuando los vientos macroeconómicos en contra frenan otros sectores verticales. Los programas de cumplimiento obligatorio liderados por la Dirección Nacional Cibernética, la rápida adopción de la nube y un auge de la analítica impulsada por IA garantizan una compra empresarial sostenida incluso cuando los presupuestos se ajustan en otros ámbitos. La escalada del conflicto regional impulsa aún más la demanda de detección de amenazas en tiempo real, mientras que los incentivos gubernamentales de I+D aceleran la traducción de la investigación académica en plataformas industriales. En conjunto, estas fuerzas mantienen al mercado de ciberseguridad de Israel en una trayectoria de crecimiento más pronunciada que la economía digital local en general.

Conclusiones Clave del Informe

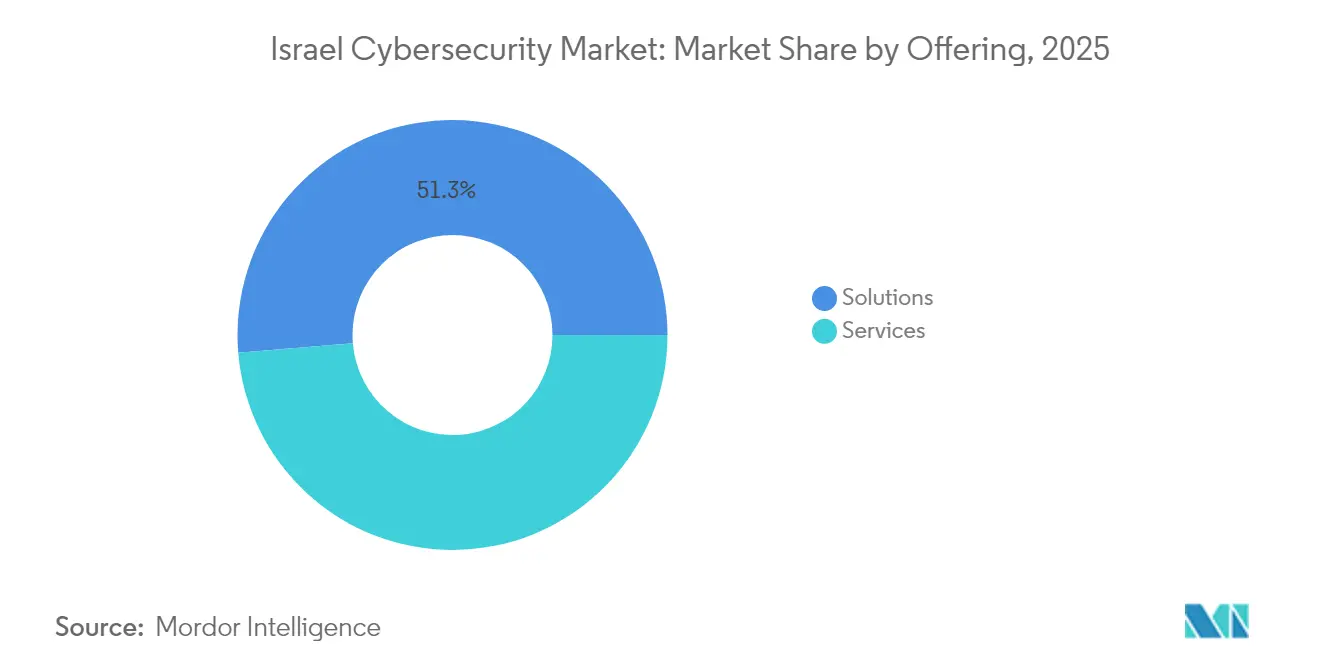

- Por oferta, las soluciones lideraron con una participación de ingresos del 51,32% del mercado de ciberseguridad de Israel en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 11,23% hasta 2031.

- Por modo de implementación, el despliegue local representó el 60,45% de la participación del mercado de ciberseguridad de Israel en 2025, aunque la nube avanza a una CAGR del 14,62% hasta 2031.

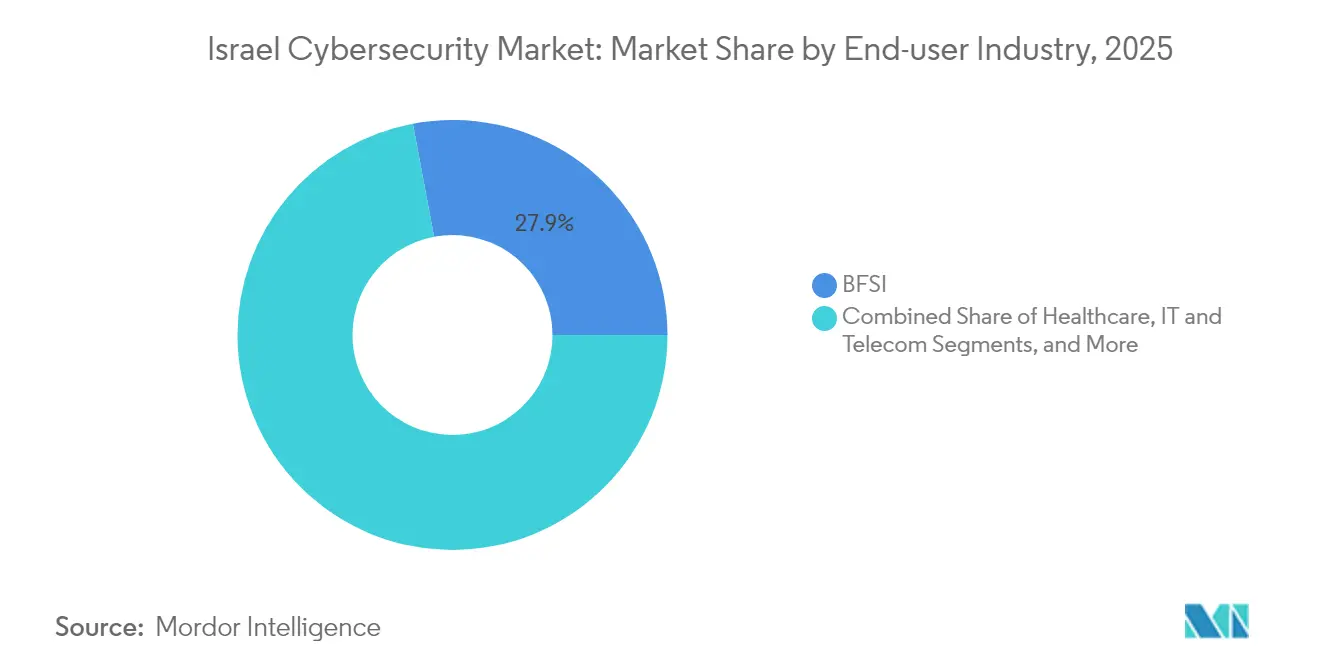

- Por industria del usuario final, BFSI ocupó el 27,95% de los ingresos de 2025, mientras que la salud está preparada para expandirse a una CAGR del 8,14% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas mantuvieron una participación dominante del 70,55% del tamaño del mercado de ciberseguridad de Israel en 2025, mientras que las pymes representan el segmento de más rápido crecimiento con una CAGR del 10,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Israel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de cumplimiento de la Dirección Nacional Cibernética | +1,9 | Nacional (todos los sitios de infraestructura crítica) | Corto plazo (≤ 2 años) |

| Ecosistema dinámico de startups y financiación de capital de riesgo | +1,6 | Corredor de startups Tel Aviv–Herzliya | Mediano plazo (2-4 años) |

| Rápida Adopción Empresarial de Plataformas en la Nube e IoT | +1,3 | Campus empresariales del Distrito Central | Mediano plazo (2-4 años) |

| Tensiones Geopolíticas que Impulsan la Actividad de Amenazas Avanzadas | +1,0 | Regiones fronterizas norte y sur | Corto plazo (≤ 2 años) |

| Requisitos de Cumplimiento del Sector Tecnológico Orientado a la Exportación | +0,8 | Centros de exportación del Gran Tel Aviv | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales de I+D para la Innovación Cibernética | +0,7 | CyberSpark de Beersheba y centros académicos de Jerusalén | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Cumplimiento de la Dirección Nacional Cibernética

La Dirección Nacional Cibernética introdujo normas sectoriales que exigen el intercambio de amenazas en tiempo real, la notificación estandarizada de incidentes y la supervisión continua en los operadores gubernamentales, de BFSI e infraestructura crítica, lo que obliga a las organizaciones a modernizar las plataformas de SIEM, SOAR e identidad en plazos reducidos. Desde octubre de 2023, las defensas coordinadas han neutralizado aproximadamente 800 ataques importantes, validando la estrategia de «cúpula cibernética» gestionada de forma centralizada y anclando los aumentos de gasto a corto plazo.

Ecosistema dinámico de startups y financiación de capital de riesgo

Las startups de ciberseguridad recaudaron USD 4 mil millones en 2024 en 75 operaciones, más del doble del total de 2023 e igual al 38% de la financiación tecnológica total, con rondas destacadas para Wiz y Cyera. Los emprendedores en serie reciclan su conocimiento en nuevas empresas, comprimiendo los ciclos de comercialización y generando productos de nicho en CNAPP, seguridad de API y defensa industrial de IoT.

Rápida Adopción Empresarial de Plataformas en la Nube e IoT

Los despliegues en la nube ya representan más de la mitad del gasto nacional en seguridad y están creciendo a una CAGR de dos dígitos a medida que las empresas pivotan hacia ecosistemas de SaaS, computación en el borde y dispositivos conectados. La plataforma Infinity de Check Point registró un crecimiento de dos dígitos en estos ámbitos, lo que refleja un apetito por defensas elásticas y gestionadas de forma centralizada.

Tensiones Geopolíticas que Impulsan la Actividad de Amenazas Avanzadas

El conflicto regional eleva a Israel a la categoría de laboratorio de primera línea donde sofisticados actores de amenazas vinculados a estados ponen a prueba las defensas locales. Check Point registró un salto interanual del 44% en los ataques globales durante 2024, y muchos vectores apuntaron específicamente a activos gubernamentales y comerciales israelíes [1]Grace McDougal, "Check Point Announces New CEO & Reports Strong Q2 2024," checkpoint.com. Esto acelera el interés de los clientes en la respuesta automatizada, las protecciones de tecnología operativa con aislamiento de red y la detección de anomalías impulsada por IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grave escasez de talento cibernético e inflación salarial | −1,3 | Mercado laboral del área metropolitana de Tel Aviv | Mediano plazo (2-4 años) |

| Proliferación de herramientas y complejidad de integración | −0,7 | Centros de operaciones de seguridad empresariales a nivel nacional | Corto plazo (≤ 2 años) |

| Restricciones presupuestarias de las pymes en un contexto de ajuste de capital | −0,4 | Ciudades periféricas y parques industriales | Corto plazo (≤ 2 años) |

| Volatilidad del séquel que encarece el hardware importado | −0,3 | Corredor tecnológico-manufacturero de Haifa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Grave Escasez de Talento Cibernético e Inflación Salarial

Aproximadamente el 15% de los puestos locales de ciberseguridad permanecen vacantes; los salarios de nivel superior son dos o tres veces superiores a los promedios tecnológicos nacionales, lo que presiona a las startups a ampliar sus centros de ingeniería en el extranjero en Europa del Este y América Latina. Los equipos distribuidos prolongan los ciclos de lanzamiento y elevan el riesgo operativo, lo que frena las perspectivas de crecimiento del sector.

Proliferación de Herramientas y Complejidad de Integración

La empresa israelí promedio gestiona ahora más de 75 herramientas de seguridad distintas, lo que complica la gestión de políticas y amplía los puntos ciegos de la superficie de ataque. Los proveedores están llevando a cabo adquisiciones y consolidaciones de plataformas para simplificar los controles, pero los proyectos de migración añaden fricción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Mantienen el Liderazgo, los Servicios se Aceleran

Las soluciones capturaron el 51,32% de los ingresos de 2025, ya que las empresas continuaron renovando cortafuegos, detección de endpoints y suites de protección de datos. El gasto enfatiza el acceso a redes de confianza cero, CNAPP y EDR avanzado, donde el patrimonio de código israelí destaca. Sin embargo, se proyecta que los servicios superen a las soluciones con una CAGR del 11,23% hasta 2031, lo que refleja una creciente demanda de detección gestionada, respuesta a incidentes y supervisión continua del cumplimiento.

Los proveedores de plataformas ahora integran servicios de asesoramiento e implementación directamente en los paquetes de suscripción, impulsando modelos de ingresos híbridos. La adopción de contratos de retención para respuesta a incidentes aumentó drásticamente tras los ataques de octubre de 2023, ya que los consejos de administración aceptaron la inevitabilidad de las brechas. Las consultoras israelíes aprovechan su proximidad a las unidades militares de élite para ofrecer compromisos de equipo rojo y búsqueda de amenazas que las corporaciones globales buscan para la simulación de adversarios. Esta combinación garantiza que los servicios erosionen gradualmente el dominio exclusivo de las soluciones, al tiempo que preservan la fidelización de los proveedores en todo el mercado de ciberseguridad de Israel.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: El Impulso de la Nube se Consolida

El despliegue local retuvo una participación del 60,45% en 2025, impulsado por cargas de trabajo de defensa, energía y pagos que requieren latencia determinista y controles de soberanía. Sin embargo, los entornos en la nube registran una CAGR del 14,62%, añadiendo la mayor cantidad de dólares absolutos hasta 2031. Las grandes empresas adoptan cada vez más el perímetro de servicio de acceso seguro (SASE) y la microsegmentación para extender la aplicación de políticas en entornos multinube.

CloudGuard Network Security de Check Point informa que el 58% de sus implementaciones se encuentran entre clientes de Fortune 1000 que buscan una postura coherente en AWS, Azure y GCP. Para las pymes israelíes, la seguridad basada en la nube permite defensas de nivel empresarial sin adquisición de hardware, lo que hace que los modelos basados en gastos operativos sean atractivos en un contexto de restricciones de financiación. En consecuencia, las capas de orquestación híbrida —capaces de alternar controles entre el centro de datos y la nube pública— se han convertido en una métrica de evaluación primaria en las listas de preselección de proveedores en todo el mercado de ciberseguridad de Israel.

Por Industria del Usuario Final: BFSI Lidera, la Salud Emerge

BFSI mantuvo el 27,95% de los ingresos de 2025, conservando el primer puesto debido a las estrictas directrices del Banco de Israel y a las regulaciones de tipo PSD2 en evolución. La analítica de fraude, el monitoreo de transacciones y la gobernanza de identidades de máquinas siguen siendo áreas de adquisición prioritarias. La salud, con una CAGR del 8,14%, se beneficia de la adopción de la telemedicina y de nuevas obligaciones de privacidad de datos que exigen inversiones en cifrado, gestión de activos y seguridad de PACS.

Las empresas industriales que gestionan infraestructura crítica también han acelerado el gasto a medida que la Dirección Nacional Cibernética aplica estándares de refuerzo de tecnología operativa. Proveedores como Claroty aprovechan el patrimonio israelí en investigación de sistemas de control industrial para penetrar en las empresas de energía y agua. Esta diversificación sectorial, respaldada por el cumplimiento obligatorio y el realismo ante las amenazas, sostiene una demanda de base amplia en todo el mercado de ciberseguridad de Israel.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Dominan, las Pymes Ganan Velocidad

Las grandes empresas controlan el 70,55% del gasto de 2025, lo que refleja superficies de ataque complejas, auditorías regulatorias y capacidad presupuestaria. Estas organizaciones orquestan arquitecturas multiplataforma que abarcan SIEM, SOAR, EDR y fuentes de inteligencia de amenazas, y cada vez más pilotan la automatización de centros de operaciones de seguridad asistida por IA. Sin embargo, las pymes registran una CAGR del 10,36% gracias a los paquetes de suscripción que encubren la detección avanzada bajo tarifas mensuales predecibles.

Las startups israelíes apuntan a este segmento con agentes ligeros, plantillas de políticas automatizadas y acuerdos de nivel de servicio basados en resultados. Por ejemplo, el nivel SaaS del proveedor de seguridad de identidad CyberArk empaqueta la grabación de sesiones privilegiadas en un paquete favorable a los gastos operativos, reduciendo las barreras de entrada para los operadores de finanzas y salud del mercado medio. Esta democratización amplía la base de clientes y apoya la escala a largo plazo en todo el mercado de ciberseguridad de Israel.

Análisis Geográfico

Tel Aviv continúa concentrando aproximadamente el 70% de las empresas de ciberseguridad, beneficiándose de densas redes de capital de riesgo, espacios de trabajo compartidos y la inmediata proximidad a los brazos de innovación de los bancos globales. La concentración permite una rápida circulación del talento y fomenta el intercambio informal de conocimientos, impulsando ciclos acelerados de prueba de concepto. Muchas multinacionales ubican aquí sus centros regionales de I+D, enriqueciendo aún más el grupo de talento y proporcionando a las startups locales vías de adquisición de alto valor.

Beersheba, sede del campus CyberSpark, se ha convertido en el nexo industrial-cibernético de Israel. El traslado de la inteligencia militar a la ciudad del Néguev sembró una comunidad de cruce donde investigadores académicos, proveedores de control industrial y veteranos de élite de la Unidad 8200 colaboran en la detección de anomalías en tecnología operativa. El gobierno incentiva la expansión hacia el sur mediante exenciones fiscales y subvenciones, distribuyendo la actividad económica y mejorando la resiliencia nacional frente a ataques físicos concentrados.

Jerusalén y Herzliya actúan como microclústeres complementarios. Jerusalén alberga laboratorios de cifrado y seguridad cuántica vinculados a la Universidad Hebrea, mientras que Herzliya acoge a muchas startups de SaaS en etapa temprana que apuntan a la seguridad de API y cadena de suministro. En conjunto, estos nodos crean una red de innovación geográficamente diversificada que sustenta un crecimiento sostenido de las exportaciones; los proveedores israelíes dirigen ahora más del 70% de sus ingresos al extranjero, principalmente a América del Norte y Europa, donde la similitud regulatoria acelera la entrada al mercado.

Panorama Competitivo

El mercado de ciberseguridad de Israel alberga una mezcla estratificada de actores consolidados y emergentes. CyberArk lidera la seguridad de identidad tras integrar los controles de identidad de máquinas de Venafi en su plataforma de acceso privilegiado, posicionándose para abordar tanto credenciales humanas como no humanas. Check Point mantiene una cobertura integral desde la red hasta la nube, pronosticando aumentos de ingresos habilitados por IA para 2025 tras superar las expectativas de los analistas en el cuarto trimestre de 2024.

Startups como Wiz, valorada en USD 23 mil millones en conversaciones con Google, ejemplifican la capacidad de Israel para escalar plataformas nativas de la nube rápidamente [3]Rohan Goswami, "Google in Talks to Acquire Wiz for USD 23 Billion," cnbc.com. Su apetito por el hipercrecimiento empuja a los actores consolidados hacia oleadas de adquisiciones; la compra de Vulcan Cyber por USD 150 millones por parte de Tenable y la adquisición de Cybersixgill por USD 115 millones por parte de Bitsight ilustran el relleno de brechas de cartera orientado a mantener la relevancia empresarial. Especialistas más pequeños como Radware (DDoS), Claroty (tecnología operativa) y Cybereason (EDR) apuntan a nichos defendibles donde la telemetría única o las heurísticas patentadas confieren una ventaja duradera.

La dinámica del mercado favorece la consolidación a medida que los clientes exigen paneles integrados y motores de políticas unificados. No obstante, las bajas barreras de entrada para la innovación en software sostienen una rotación continua, con aproximadamente 30 nuevas startups de ciberseguridad lanzándose anualmente. Como resultado, el panorama competitivo equilibra una concentración moderada con alta velocidad, manteniendo las hojas de ruta de los proveedores en perpetuo movimiento e incentivando a los actores globales a aprovechar el ecosistema de I+D de Israel para el crecimiento inorgánico.

Líderes de la Industria de Ciberseguridad de Israel

CyberArk Software Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

Radware Ltd.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Cyberstarts, un fondo de capital de riesgo israelí, ha presentado un fondo de USD 300 millones para ayudar a sus empresas de cartera a atraer y retener talento en ciberseguridad.

- Julio de 2025: Alemania e Israel están a punto de lanzar una iniciativa conjunta para reforzar su colaboración en defensa con el establecimiento de una «Cúpula Cibernética».

- Enero de 2025: Tenable adquirió la empresa israelí de gestión de exposición Vulcan Cyber por USD 150 millones, añadiendo orquestación de remediación a su plataforma.

- Noviembre de 2024: Silverfort adquirió Rezonate para ampliar la protección de identidad en la nube en entornos multinube.

Alcance del Informe del Mercado de Ciberseguridad de Israel

La ciberseguridad se refiere a la protección de los servicios, productos y sistemas conectados intra e internet dentro o fuera de una organización. Estos servicios facilitan la transferencia segura de extremo a extremo de datos e información sensible, salvaguardando los intereses de los clientes frente a cualquier posible ciberataque o amenaza. Incluyen varias soluciones que las empresas ofrecen para el despliegue local y en la nube de productos y servicios de seguridad.

El mercado de ciberseguridad de Israel está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, seguridad de red, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (pymes, grandes empresas), por sector del usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias del usuario final). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Seguridad de Red | |

| Seguridad de Endpoints | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Red | ||

| Seguridad de Endpoints | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Industria del Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ciberseguridad de Israel en 2026?

El tamaño del mercado de ciberseguridad de Israel asciende a USD 1,08 mil millones en 2026 y se proyecta que alcance USD 1,59 mil millones en 2031 a una CAGR del 8,03%.

¿Qué segmento crece más rápido entre 2026 y 2031?

El despliegue en la nube lidera el crecimiento con una CAGR del 14,62% a medida que las empresas migran cargas de trabajo a plataformas multinube y de borde.

¿Por qué el capital de riesgo está tan concentrado en la ciberseguridad israelí?

La experiencia en defensa nacional, los fundadores recurrentes y el éxito demostrado en exportaciones atrajeron USD 4 mil millones solo en 2024, el 38% de toda la financiación tecnológica israelí.

¿Qué papel desempeña la Dirección Nacional Cibernética?

La Dirección aplica normas de intercambio de amenazas en tiempo real y controles de seguridad estandarizados en los sectores críticos, impulsando actualizaciones inmediatas en plataformas de SIEM, SOAR y analítica.

Última actualización de la página el: