Tamaño y Participación del Mercado de Contenedores Cisterna ISO

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

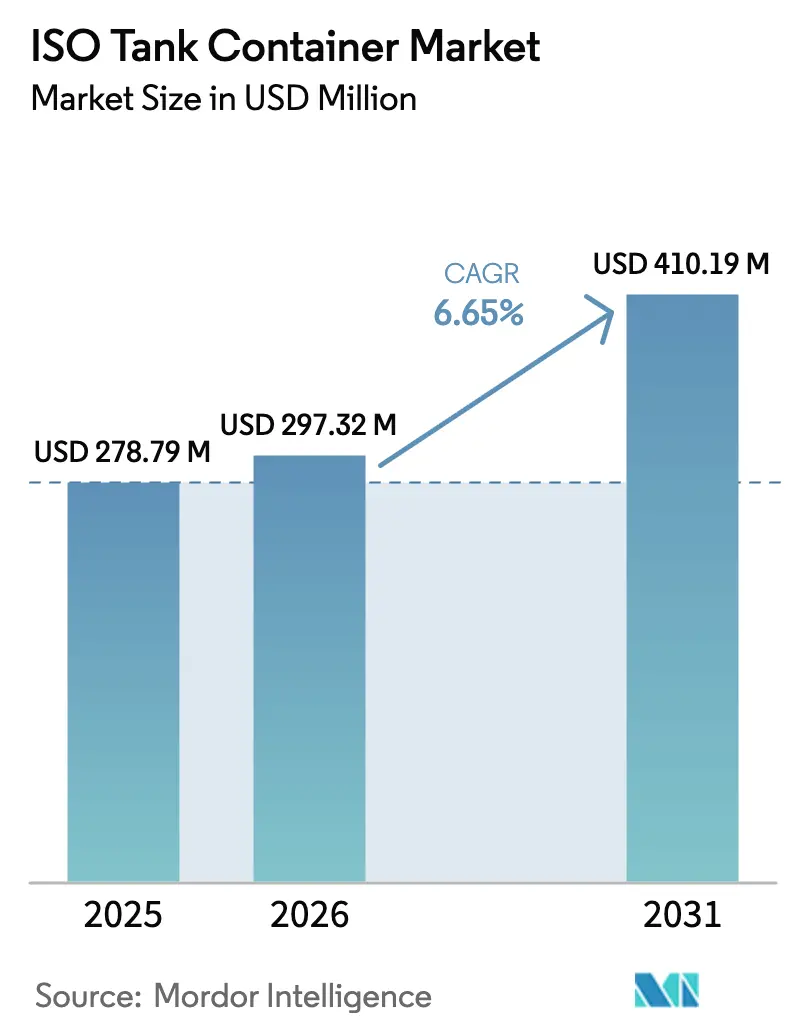

| Tamaño del Mercado (2026) | 297.32 Millones de dólares |

| Tamaño del Mercado (2031) | 410.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedores Cisterna ISO por Mordor Intelligence

El tamaño del mercado de contenedores cisterna ISO fue valorado en USD 278,79 millones en 2025 y se estima que crecerá desde USD 297,32 millones en 2026 hasta alcanzar USD 410,19 millones en 2031, a una CAGR del 6,65% durante el período de pronóstico (2026-2031). La expansión está respaldada por el comercio estable de graneles líquidos, normas de seguridad globales más estrictas y rápidos despliegues de infraestructura de hidrógeno que favorecen los equipos criogénicos. La telemática integrada, los diseños multicompartimento y las plataformas de arrendamiento están reformando la economía de las flotas, mientras que las fluctuaciones en el precio del acero inoxidable y la escasez de depósitos presionan a los operadores más pequeños. Asia-Pacífico domina los volúmenes impulsado por el crecimiento manufacturero y las mejoras intermodales, mientras que Europa marca la pauta regulatoria con las nuevas enmiendas al ADR y al IMDG. La consolidación continúa a medida que los grandes operadores logísticos y arrendadores adquieren flotas especializadas para asegurar capacidad e integrar servicios de extremo a extremo.

Conclusiones Clave del Informe

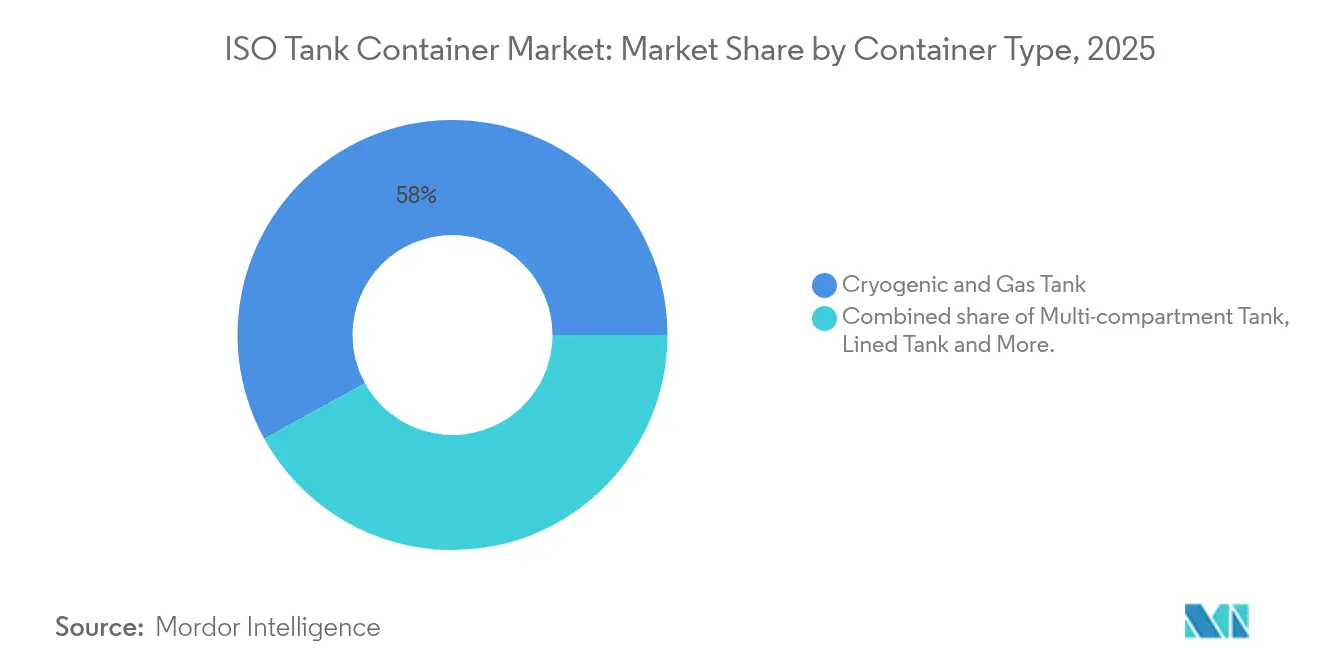

- Por tipo de contenedor: Las unidades Criogénicas y de Gas lideraron con el 58,02% de participación del mercado de contenedores cisterna ISO en 2025, mientras que se proyecta que los diseños multicompartimento se expandan a una CAGR del 9,65% hasta 2031.

- Por industria de uso final: Los Productos Químicos mantuvieron el 44,01% de participación en los ingresos del tamaño del mercado de contenedores cisterna ISO en 2025; el Gas Industrial avanza a una CAGR del 9,22% hasta 2031.

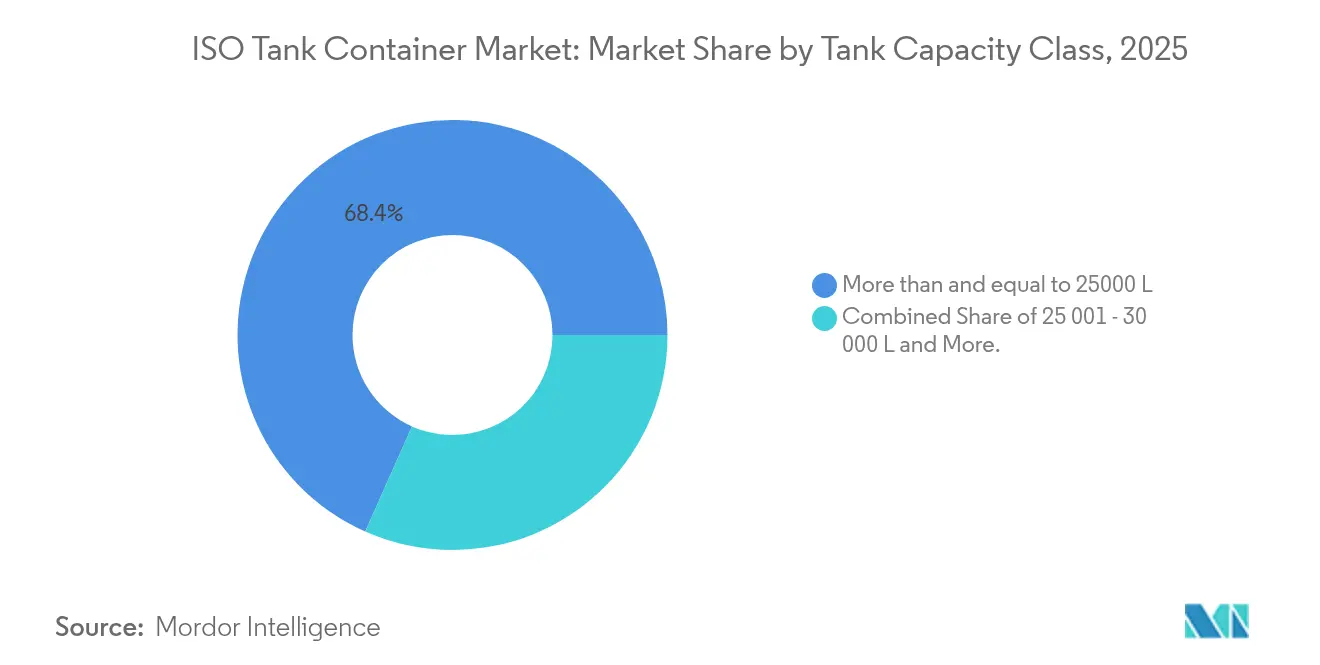

- Por capacidad del tanque: Las unidades de ≤25.000 L capturaron el 68,35% de participación en 2025; se prevé que los tanques de >30.000 L aumenten a una CAGR del 9,41% hasta 2031.

- Por modelo de propiedad: Las flotas de propiedad del operador representaron el 49,78% de los ingresos en 2025, mientras que el arrendamiento está previsto que crezca a una CAGR del 9,76% hasta 2031.

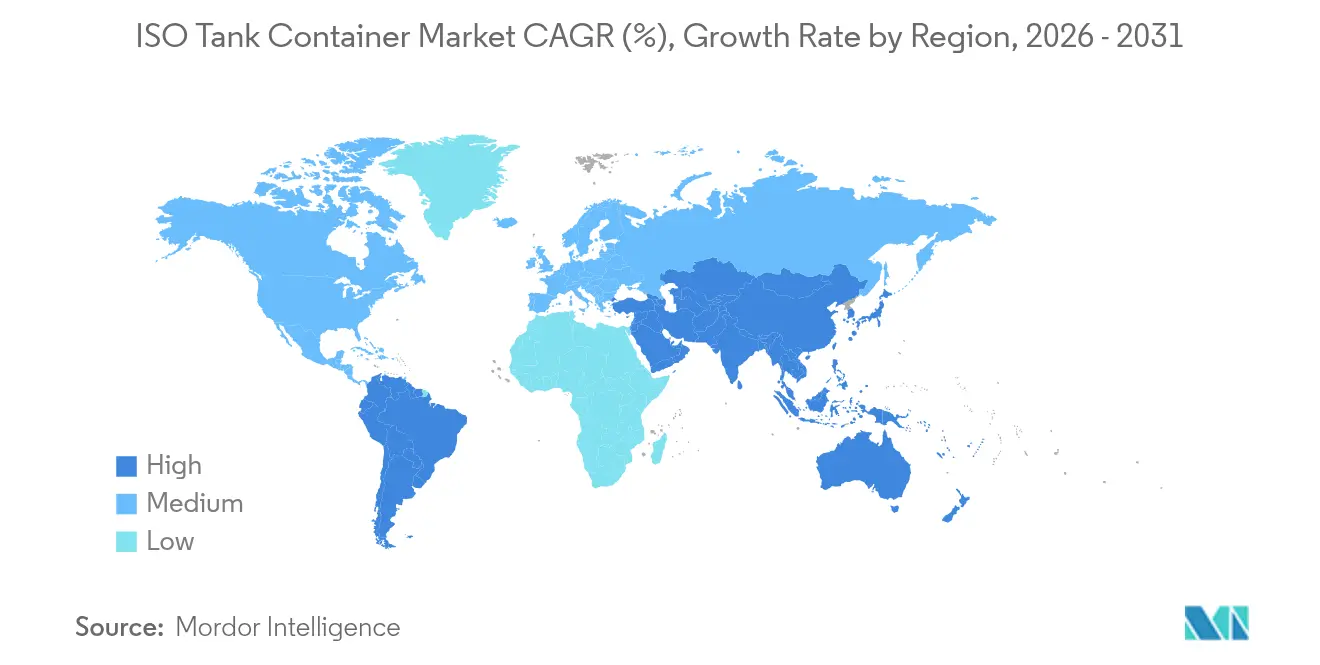

- Por geografía: Asia-Pacífico lideró con el 42,02% de participación en los ingresos en 2025 y avanza a una CAGR del 9,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenedores Cisterna ISO

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de transporte de productos químicos y graneles líquidos | +2.1% | Global, concentrado en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Cambio de tambores/flexitanques a contenedores cisterna ISO por costo y seguridad | +1.8% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Rápida expansión del comercio de cadena de frío de grado alimentario y farmacéutico | +1.5% | Global, liderado por los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de seguridad y medioambientales más estrictas de la ONU/OMI | +1.2% | Rutas marítimas globales, más fuertes en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Mejoras en la red intermodal en economías emergentes | +0.9% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| El abastecimiento de hidrógeno y GNL impulsa la adopción de contenedores cisterna ISO criogénicos | +0.6% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Transporte de Productos Químicos y Graneles Líquidos

La consolidación de la industria química impulsa requisitos de transporte especializados a medida que los fabricantes buscan soluciones rentables para carga líquida peligrosa y no peligrosa. El sector químico alemán, que genera EUR 200.000 millones (USD 226.000 millones) en ingresos anuales, enfrenta costos logísticos de EUR 10.000 millones (USD 11.300 millones), lo que crea presión para la optimización del transporte. La colaboración de Den Hartogh con Sun Chemical ejemplifica esta tendencia, donde las cisternas ISO personalizadas lograron una reducción del 72% en el kilometraje por carretera y un aumento del 19% en la capacidad de carga útil mediante un diseño de aislamiento mejorado. La implementación por parte de Nova Chemicals de sistemas de planificación avanzada demuestra cómo los fabricantes de productos químicos integran la logística de contenedores cisterna con la programación de producción para optimizar la eficiencia de la cadena de suministro. El cambio hacia modelos de entrega justo a tiempo requiere contenedores cisterna con capacidades de seguimiento mejoradas, como lo evidencia la implementación de telemática de Den Hartogh en su flota de 24.100 unidades para el monitoreo continuo de parámetros de ubicación, temperatura y presión.

Cambio de Tambores/Flexitanques a Contenedores Cisterna ISO por Costo y Seguridad

Los métodos de embalaje tradicionales enfrentan un escrutinio creciente a medida que las empresas priorizan la seguridad y el cumplimiento ambiental sobre los ahorros de costos iniciales. La guía técnica de la Organización Internacional de Contenedores Cisterna enfatiza el perfil de seguridad superior de las cisternas ISO en comparación con los tambores y los flexitanques, particularmente para materiales peligrosos que requieren consideraciones de gravedad específica y acomodación de expansión térmica. La división de flexitanques del Grupo KriCon, lanzada en 2022, reconoce esta limitación al restringir el uso de flexitanques únicamente a líquidos no peligrosos, mientras recomienda los contenedores cisterna tradicionales para materiales peligrosos debido a su estabilidad e integridad estructural. La ventaja económica se hace evidente en la prevención de la contaminación cruzada, donde las cisternas ISO eliminan la necesidad de embalajes de un solo uso y reducen los costos de eliminación de residuos. La patente de 2024 de Quality Carriers para el diseño de contenedores cisterna domésticos aborda específicamente las mejoras en la eficiencia intermodal, permitiendo transiciones fluidas entre los modos de transporte ferroviario, por carretera y marítimo. Las tasas de utilización de los contenedores mejoran significativamente ya que las cisternas ISO eliminan los requisitos de reposicionamiento en vacío inherentes a las operaciones con flexitanques, reduciendo los costos logísticos generales y la huella de carbono.

Rápida Expansión del Comercio de Cadena de Frío de Grado Alimentario y Farmacéutico

La logística farmacéutica con control de temperatura experimenta un crecimiento sin precedentes a medida que el sector transita del 30% al 70% de utilización de sistemas de embalaje reutilizables con control de temperatura. La introducción por parte de SkyCell del contenedor híbrido 1500X con 270 horas de autonomía independiente aborda los requisitos críticos de transporte farmacéutico, garantizando la integridad del producto durante períodos de tránsito prolongados. El mercado de embalaje de alimentos de Asia-Pacífico demuestra una expansión notable a una CAGR del 12,60%, con India experimentando un aumento del 200% en el consumo de embalajes durante la última década debido a la urbanización y los cambios en las preferencias de los consumidores. El establecimiento por parte de Cold Chain Technologies de una nueva instalación de fabricación en Breda, Países Bajos, refleja la expansión del mercado europeo para soluciones de embalaje térmico dirigidas a aplicaciones de ciencias de la vida. El cambio modal del transporte aéreo al marítimo gana impulso a medida que las empresas farmacéuticas buscan reducir las emisiones de CO2, ya que el transporte marítimo genera emisiones de gases de efecto invernadero significativamente menores que el transporte aéreo, aunque requiere una planificación cuidadosa del inventario debido a los tiempos de envío más largos.

Regulaciones de Seguridad y Medioambientales Más Estrictas de la ONU/OMI

La Enmienda 42-24 del Código IMDG de la Organización Marítima Internacional, vigente desde enero de 2025, introduce requisitos de seguridad mejorados para el transporte de mercancías peligrosas, impactando directamente las especificaciones y los procedimientos operativos de los contenedores cisterna. Los acuerdos ADR 2025 y ADN 2025 de la Comisión Económica de las Naciones Unidas para Europa establecen marcos integrales para el transporte de mercancías peligrosas por carretera y vías navegables interiores, exigiendo a los operadores de contenedores cisterna cumplir con estrictas normas de construcción y ensayo [1]Comisión Económica de las Naciones Unidas para Europa. "ADR 2025 - Acuerdo relativo al Transporte Internacional de Mercancías Peligrosas por Carretera." 2 de enero de 2025. https://unece.org/adr-2025-files.. Los requisitos de exportación de energía de Rusia y los mercados emergentes de Europa del Este presentan oportunidades de crecimiento a pesar de los desafíos geopolíticos.

América del Norte se beneficia de una infraestructura intermodal establecida y marcos regulatorios, con la Asociación Intermodal de América del Norte reportando un aumento interanual del 7,9% en volumen en el segundo trimestre de 2024, impulsado por un crecimiento del 13,3% en contenedores internacionales. La inversión de A$400 millones (USD 280 millones) de DP World con NSW Ports para ampliar la capacidad ferroviaria en el Puerto Botany de Sídney demuestra el compromiso de infraestructura con la eficiencia del transporte de contenedores. Estados Unidos lidera el desarrollo regulatorio con la Regulación Nacional de Agua Potable sobre PFAS de la Agencia de Protección Ambiental que afecta los materiales de revestimiento de los contenedores cisterna y los procedimientos de limpieza [2]Registro Federal. "Regulación Nacional de Agua Potable sobre PFAS." 26 de abril de 2024. https://www.federalregister.gov/documents/2024/04/26/2024-07773/pfas-national-primary-drinking-water-regulation..

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital y costos de mantenimiento especializados | -1.4% | Global, afecta particularmente a los operadores más pequeños | Corto plazo (≤ 2 años) |

| Infraestructura limitada de depósitos/limpieza en puertos secundarios | -0.9% | Mercados emergentes, ubicaciones de puertos secundarios | Mediano plazo (2-4 años) |

| Volatilidad del precio del acero inoxidable que comprime los márgenes | -0.7% | Centros de fabricación globales, con foco en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas sobre revestimientos de PFAS que restringen el suministro de cisternas | -0.5% | Jurisdicciones regulatorias de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital y Costos de Mantenimiento Especializados

La fabricación de contenedores cisterna requiere una inversión de capital sustancial, con grados especializados de acero inoxidable e ingeniería de precisión que elevan los costos unitarios significativamente por encima de los contenedores secos estándar. El análisis de mercado de noviembre de 2024 de Damstahl revela condiciones desafiantes en la industria del acero inoxidable, con precios estables del níquel en torno a USD 16.000 por tonelada, pero precios elevados del ferromolibdeno a USD 50.000 por tonelada, lo que crea presiones de costos para los fabricantes. La complejidad de los diseños de cisternas multicompartimento eleva aún más los costos de fabricación, ya que estas unidades requieren estructuras internas adicionales, válvulas especializadas y sistemas de seguridad mejorados. Los requisitos de mantenimiento van más allá del servicio estándar de contenedores, exigiendo instalaciones de limpieza especializadas, equipos de prueba de presión y técnicos certificados familiarizados con los protocolos de manejo de materiales peligrosos. La reapertura del depósito COTAC en Houston ejemplifica las necesidades de inversión en infraestructura, ya que las instalaciones de limpieza especializadas requieren capital significativo para equipos y cumplimiento normativo. Los operadores más pequeños enfrentan desafíos particulares para justificar el gasto de capital en equipos especializados, lo que lleva a la consolidación del mercado a medida que los actores más grandes adquieren activos y experiencia para lograr economías de escala.

Infraestructura Limitada de Depósitos/Limpieza en Puertos Secundarios

Las ubicaciones de puertos secundarios a menudo carecen de infraestructura adecuada para la limpieza y el mantenimiento de contenedores cisterna, lo que genera cuellos de botella operativos y mayores costos de reposicionamiento. Las adquisiciones estratégicas de Heniff Transportation, incluida TechnoPort para servicios internacionales de cisternas ISO, destacan los esfuerzos de la industria por ampliar las redes de depósitos y abordar las brechas de infraestructura. El desarrollo de instalaciones de limpieza especializadas requiere una inversión sustancial en sistemas de tratamiento de aguas residuales, equipos de recuperación de vapores e infraestructura de cumplimiento normativo. La apertura por parte de Quantix de una nueva ubicación de limpieza de cisternas en Port Allen, Luisiana, y las mejoras en las instalaciones de Houston de Stolt demuestran la inversión continua de la industria en capacidades de limpieza. La tecnología de limpieza por mariposa con metanol surge como un método revolucionario de limpieza de cisternas, utilizando metanol para mejorar la eficiencia de limpieza al tiempo que reduce las emisiones de gases de efecto invernadero durante las operaciones. El desafío se intensifica en los mercados emergentes donde los marcos regulatorios para el manejo de residuos peligrosos siguen sin estar desarrollados, lo que limita el establecimiento de instalaciones de limpieza conformes y restringe el crecimiento del mercado en estas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenedor: El Dominio Criogénico Impulsa la Economía del Hidrógeno

Los contenedores cisterna Criogénicos y de Gas mantienen el liderazgo del mercado con el 58,02% de participación en 2025, beneficiándose del acelerado desarrollo de infraestructura de hidrógeno y las aplicaciones de abastecimiento de GNL. La introducción por parte de DB Cargo de un contenedor de gas de múltiples elementos (MEGC) para el transporte ferroviario de hidrógeno gaseoso, desarrollado con Hexagon Purus y otros socios, demuestra el avance tecnológico en este segmento. El contenedor, aprobado para una presión de 500 bar y capaz de transportar 1.223 kg de hidrógeno, reemplaza hasta 52 camiones mientras reduce las emisiones de CO₂ en más del 80%. El aumento de los ingresos por hidrógeno de CIMC a 1.000 millones de yuanes (USD 139 millones) en 2024, con expectativas de duplicarse para 2025, refleja la creciente demanda de soluciones de almacenamiento y transporte de hidrógeno. Los contenedores cisterna Multicompartimento emergen como el segmento de más rápido crecimiento con una CAGR del 9,65%, impulsados por los requisitos de la industria química para el transporte segregado y las mejoras en la eficiencia operativa. Estos contenedores permiten el transporte simultáneo de múltiples productos mientras previenen la contaminación cruzada, reduciendo el número de envíos requeridos y optimizando los costos logísticos. Los contenedores cisterna Revestidos sirven para aplicaciones especializadas que requieren compatibilidad química, mientras que los contenedores cisterna Refrigerados apoyan el transporte de carga sensible a la temperatura. Los contenedores cisterna de Carrocería Intercambiable, utilizados principalmente en operaciones intermodales europeas, facilitan las transferencias eficientes entre ferrocarril y carretera mediante sistemas de elevación estandarizados y esquinas de enganche compatibles con la infraestructura ferroviaria europea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Liderazgo Químico en Medio de la Aceleración del Gas Industrial

El sector de Productos Químicos domina con el 44,01% de participación de mercado en 2025, respaldado por la industria química alemana que genera EUR 200.000 millones (USD 226.000 millones) en ingresos anuales y enfrenta costos logísticos de EUR 10.000 millones (USD 11.300 millones). El caso de estudio de Den Hartogh con Sun Chemical demuestra la innovación del sector, donde las cisternas ISO personalizadas lograron una reducción del 72% en el kilometraje por carretera mediante un diseño de aislamiento mejorado y sistemas de autocalentamiento. El segmento de Petroquímicos se beneficia de la optimización integrada de la cadena de suministro a medida que las refinerías buscan soluciones de transporte rentables para productos intermedios y bienes terminados.

Las aplicaciones de Gas Industrial representan el segmento de más rápido crecimiento con una CAGR del 9,22%, impulsadas por la expansión de la economía del hidrógeno y la adopción de combustibles alternativos. El acuerdo récord de CIMC Enric para 1.000 cilindros duales de GNL de 1.500 L para vehículos, que marca el mayor pedido individual en China, refleja la creciente demanda de soluciones de transporte de gas.

Por Clase de Capacidad del Tanque: Los Tanques Más Pequeños Dominan en Medio del Crecimiento de Gran Capacidad

Los contenedores con capacidad de ≤ 25.000 L dominan con el 68,35% de participación de mercado en 2025, lo que refleja la demanda de soluciones de transporte flexibles y rentables adecuadas para diversos tipos de carga y operaciones intermodales. Estos tanques más pequeños ofrecen ventajas operativas que incluyen una manipulación más sencilla, menor inversión de capital y compatibilidad con equipos estándar de manipulación de contenedores en puertos y terminales. El segmento de 25.001 – 30.000 L sirve para aplicaciones de rango medio donde el volumen de carga justifica una mayor capacidad mientras se mantiene la flexibilidad operativa. Los contenedores con capacidad de > 30.000 L emergen como el segmento de más rápido crecimiento con una CAGR del 9,41%, impulsados por la optimización del transporte de productos químicos a granel y las economías de escala en aplicaciones de alto volumen. Los tanques de gran capacidad reducen los costos de transporte por unidad para líquidos a granel al tiempo que minimizan el número de contenedores requeridos para grandes envíos. El diseño de división de lastre de GTT para transportadores de GNL demuestra el avance tecnológico en aplicaciones de gran capacidad, optimizando las operaciones mediante la partición de los tanques de lastre para reducir el movimiento del líquido y mejorar las tasas de evaporación. El diseño aborda los desafíos en la carga parcial de carga, particularmente en el rango de altura del tanque del 10 al 40%, lo que conduce a menores costos del casco y del sistema de contención. El cumplimiento normativo se vuelve cada vez más complejo para los tanques más grandes, requiriendo sistemas de seguridad mejorados y procedimientos de manipulación especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad/Servicio: El Arrendamiento Gana Impulso

La propiedad del Operador (Empresas de Logística) mantiene la mayor participación con el 49,78% en 2025, lo que refleja la preferencia de los proveedores de logística integrada por el control de activos y la flexibilidad operativa. Las principales empresas de logística invierten en flotas de contenedores cisterna para garantizar la disponibilidad de equipos y mantener los estándares de calidad del servicio. La flota de 24.100 contenedores cisterna de Den Hartogh ejemplifica este modelo, permitiendo servicios de transporte global integrales con telemática integrada y capacidades de seguimiento. El Arrendamiento de Propietario-Arrendador emerge como el segmento de más rápido crecimiento con una CAGR del 9,76%, impulsado por la eficiencia de capital y los beneficios de flexibilidad operativa. El cierre exitoso por parte de Peacock Container de una extensión de facilidad de deuda de USD 350 millones respalda el crecimiento de la flota y demuestra la confianza de los inversores en el modelo de arrendamiento. El lanzamiento por parte de Container xChange de un mercado de arrendamiento gratuito en enero de 2025 facilita transacciones de arrendamiento de contenedores transparentes y accesibles.

Análisis Geográfico

Asia-Pacífico domina el Mercado de Contenedores Cisterna ISO con el 42,02% de participación en 2025 y lidera el crecimiento con una CAGR del 9,68% hasta 2031, impulsado por la expansión manufacturera, el desarrollo de infraestructura y el aumento de los volúmenes comerciales. La posición de China como el mayor fabricante de contenedores del mundo, con CIMC reportando ingresos relacionados con el hidrógeno de 1.000 millones de yuanes (USD 139 millones) en 2024, refuerza el liderazgo manufacturero de la región. El mercado de embalaje de alimentos de India demuestra un crecimiento notable a una CAGR del 12,60%, con un aumento del 200% en el consumo de embalajes durante la última década debido a la urbanización y los cambios en las preferencias de los consumidores. La iniciativa de CJ Logistics para el primer transporte de hidrógeno licuado de Corea del Sur, utilizando la aprobación del entorno regulatorio controlado del Ministerio de Comercio, Industria y Energía, establece estándares industriales para la logística del hidrógeno. La iniciativa de CJ Logistics para el primer transporte de hidrógeno licuado de Corea del Sur, utilizando la aprobación del entorno regulatorio controlado del Ministerio de Comercio, Industria y Energía, establece estándares industriales para la logística del hidrógeno.

Europa mantiene una presencia significativa en el mercado a través de la innovación tecnológica y el liderazgo regulatorio, con empresas como Vopak reportando sólidos resultados para el ejercicio fiscal 2024, incluidos EUR 376 millones (USD 425 millones) de beneficio neto y EUR 1.170 millones (USD 1.320 millones) de EBITDA proporcional. La industria química alemana, que genera EUR 200.000 millones (USD 226.000 millones) en ingresos anuales, impulsa la demanda regional de soluciones de transporte especializadas DACHSER. La experiencia marítima del Reino Unido y la base de fabricación química de Francia contribuyen al desarrollo del mercado, mientras que los marcos regulatorios como el ADR 2025 y el ADN 2025 establecen normas de seguridad integrales para el transporte de mercancías peligrosas UNECE. Los requisitos de exportación de energía de Rusia y los mercados emergentes de Europa del Este presentan oportunidades de crecimiento a pesar de los desafíos geopolíticos. América del Norte se beneficia de una infraestructura intermodal establecida y marcos regulatorios, con la Asociación Intermodal de América del Norte reportando un aumento interanual del 7,9% en volumen en el segundo trimestre de 2024, impulsado por un crecimiento del 13,3% en contenedores internacionales. La inversión de A$400 millones (USD 280 millones) de DP World con NSW Ports para ampliar la capacidad ferroviaria en el Puerto Botany de Sídney demuestra el compromiso de infraestructura con la eficiencia del transporte de contenedores. Estados Unidos lidera el desarrollo regulatorio con la Regulación Nacional de Agua Potable sobre PFAS de la Agencia de Protección Ambiental que afecta los materiales de revestimiento de los contenedores cisterna y los procedimientos de limpieza. La red de terminales intermodales de Canadá y los beneficios de la relocalización de México, con un aumento del 22,6% en el tráfico intermodal mexicano en comparación con el segundo trimestre de 2023, respaldan el crecimiento regional.

Panorama Competitivo

El Mercado de Contenedores Cisterna ISO demuestra una consolidación moderada con una competencia que se intensifica entre los actores establecidos y los fabricantes regionales emergentes. La concentración del mercado aumenta a través de adquisiciones estratégicas, como lo evidencia la compra de TechnoPort por parte de Heniff Transportation para la expansión de los servicios internacionales de cisternas ISO y la adquisición de ALPHA Containers en Dinamarca por parte de TITAN Containers. Los fabricantes líderes se diferencian a través de la innovación tecnológica, con el aumento de los ingresos por hidrógeno de CIMC a 1.000 millones de yuanes (USD 139 millones) demostrando una diversificación exitosa hacia combustibles alternativos.

Los patrones estratégicos se centran en la integración vertical y la expansión de servicios, con empresas como Den Hartogh implementando telemática en 24.100 contenedores cisterna para mejorar las capacidades de monitoreo y los conocimientos del cliente. Las empresas de arrendamiento ganan prominencia a través de modelos de eficiencia de capital, con Peacock Container asegurando una extensión de facilidad de deuda de USD 350 millones y Container xChange lanzando un mercado de arrendamiento gratuito. Las oportunidades de espacio en blanco emergen en la infraestructura de transporte de hidrógeno, las aplicaciones especializadas de grado alimentario y el desarrollo de depósitos en mercados emergentes. La patente estadounidense de Quality Carriers para el diseño de contenedores cisterna domésticos indica una innovación continua en las capacidades intermodales, mientras que el contenedor de gas de múltiples elementos de DB Cargo para el transporte ferroviario de hidrógeno demuestra el avance tecnológico en aplicaciones de combustibles alternativos.

Líderes de la Industria de Contenedores Cisterna ISO

Intermodal Tank Transport

Bertschi AG

Bulkhaul Limited

Royal Den Hartogh Logistics

HOYER GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Container xChange lanzó un mercado de arrendamiento gratuito destinado a mejorar la eficiencia del arrendamiento de contenedores conectando a los propietarios de contenedores con los arrendatarios a través de una plataforma transparente y accesible que agiliza las transacciones de arrendamiento y mejora la liquidez del mercado.

- Enero de 2025: DP World y NSW Ports anunciaron una coinversión de A$400 millones (USD 280 millones) para ampliar la capacidad ferroviaria en el Puerto Botany de Sídney, mejorando la eficiencia del transporte de contenedores y apoyando el creciente mercado intermodal en Australia.

- Diciembre de 2024: Heniff Transportation completó la adquisición de TechnoPort, ampliando sus capacidades de servicios internacionales de cisternas ISO y fortaleciendo su posición en el mercado global de contenedores cisterna a través de una oferta de servicios mejorada.

- Noviembre de 2024: CEVA Logistics informó que se espera que la utilización por parte de la industria farmacéutica de embalajes reutilizables con control de temperatura aumente del 30% al 70%, impulsada por iniciativas de sostenibilidad y mejoras en la eficiencia de costos en la logística de cadena de frío.

Alcance del Informe Global del Mercado de Contenedores Cisterna ISO

Los contenedores cisterna ISO son contenedores grandes y estandarizados diseñados para el transporte seguro y eficiente de líquidos y gases a granel. Construidos para cumplir con las normas de la Organización Internacional de Normalización (ISO), facilitan el movimiento fluido a través de los modos de transporte marítimo, por carretera y ferroviario.

El estudio rastrea los ingresos acumulados a través de la venta del mercado de contenedores cisterna ISO por parte de diversos actores a nivel mundial. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El mercado de contenedores cisterna ISO está segmentado por tipo de contenedor (cisterna multicompartimento, cisterna revestida, cisterna refrigerada, cisternas criogénicas y de gas, y cisterna de carrocería intercambiable), modo de transporte (por carretera, ferroviario y marítimo), industria de uso final (productos químicos, petroquímicos, alimentos y bebidas, productos farmacéuticos, industrial y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Cisterna Multicompartimento |

| Cisterna Revestida |

| Cisterna Refrigerada |

| Cisterna Criogénica y de Gas |

| Cisterna de Carrocería Intercambiable |

| Productos Químicos |

| Petroquímicos |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Gas Industrial |

| Otras Industrias de Uso Final |

| Menor o igual a 25.000 L |

| 25.001 - 30.000 L |

| Mayor a 30.000 L |

| Arrendamiento de Propietario-Arrendador |

| Propiedad del Operador (Empresas de Logística) |

| Propiedad del Cargador |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Contenedor | Cisterna Multicompartimento | ||

| Cisterna Revestida | |||

| Cisterna Refrigerada | |||

| Cisterna Criogénica y de Gas | |||

| Cisterna de Carrocería Intercambiable | |||

| Por Industria de Uso Final | Productos Químicos | ||

| Petroquímicos | |||

| Alimentos y Bebidas | |||

| Productos Farmacéuticos | |||

| Gas Industrial | |||

| Otras Industrias de Uso Final | |||

| Por Clase de Capacidad del Tanque | Menor o igual a 25.000 L | ||

| 25.001 - 30.000 L | |||

| Mayor a 30.000 L | |||

| Por Modelo de Propiedad/Servicio | Arrendamiento de Propietario-Arrendador | ||

| Propiedad del Operador (Empresas de Logística) | |||

| Propiedad del Cargador | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de contenedores cisterna ISO para 2031?

Se prevé que el mercado de contenedores cisterna ISO alcance USD 410,19 millones para 2031, creciendo a una CAGR del 6,65%.

¿Qué tipo de contenedor lidera actualmente el mercado de contenedores cisterna ISO?

Los contenedores cisterna Criogénicos y de Gas dominan con el 58,02% de participación, impulsados por la demanda de hidrógeno y GNL.

¿Por qué los modelos de arrendamiento están creciendo rápidamente en las cisternas ISO?

El arrendamiento ofrece eficiencia de capital y flexibilidad de flota; se está expandiendo a una CAGR del 9,76%, respaldado por el crecimiento de flotas financiadas con deuda y los mercados digitales.

¿Qué región se espera que registre el crecimiento más rápido?

Asia-Pacífico avanzará a una CAGR del 9,68% hasta 2031, impulsado por la expansión manufacturera y los proyectos piloto de hidrógeno.

¿Cómo están influyendo las nuevas regulaciones en el diseño de los tanques?

Las normas IMDG 42-24, ADR 2025 y las regulaciones PFAS de la Agencia de Protección Ambiental están endureciendo los estándares de seguridad y revestimiento, impulsando la inversión en materiales avanzados y sistemas de monitoreo.

Última actualización de la página el: