Taille et part du marché des conteneurs-citernes ISO

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

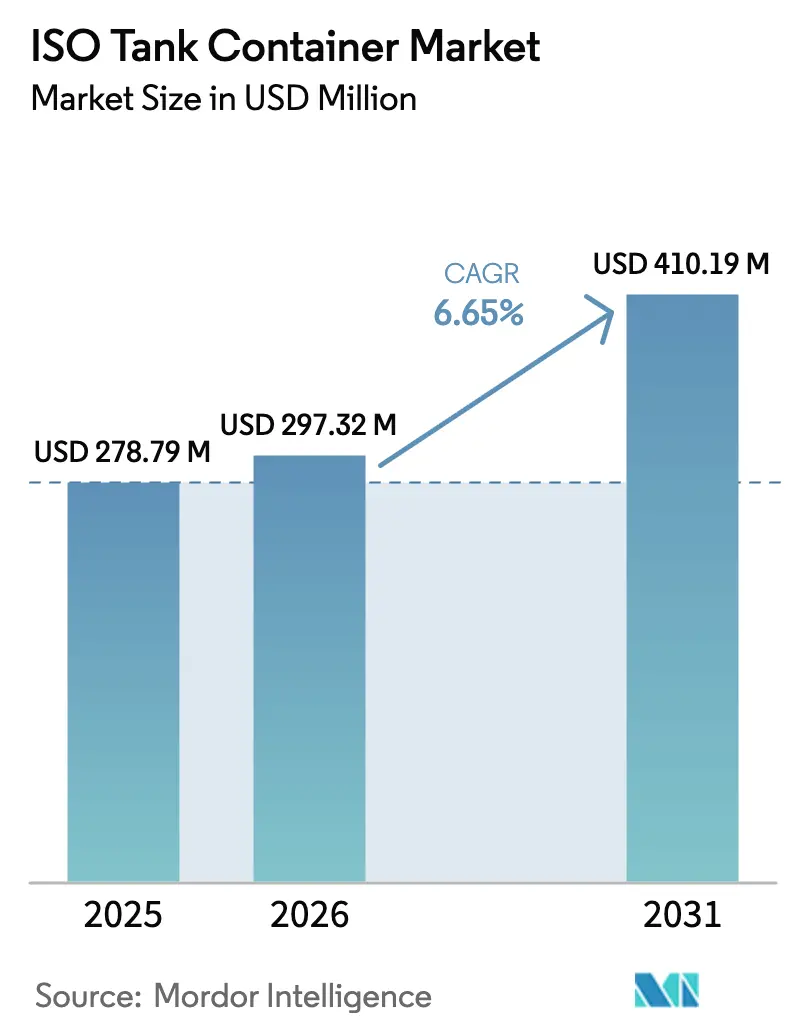

| Taille du Marché (2026) | 297.32 Millions de dollars américains |

| Taille du Marché (2031) | 410.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conteneurs-citernes ISO par Mordor Intelligence

La taille du marché des conteneurs-citernes ISO était évaluée à 278,79 millions USD en 2025 et devrait croître de 297,32 millions USD en 2026 pour atteindre 410,19 millions USD d'ici 2031, à un CAGR de 6,65 % durant la période de prévision (2026-2031). Cette expansion est soutenue par un commerce stable de produits liquides en vrac, des règles de sécurité mondiales plus strictes et des déploiements rapides d'infrastructures hydrogène favorisant les équipements cryogéniques. La télématique intégrée, les conceptions multi-compartiments et les plateformes de location remodèlent l'économie des flottes, tandis que les fluctuations des prix de l'acier inoxydable et les pénuries de dépôts exercent une pression sur les opérateurs de plus petite taille. L'Asie-Pacifique domine les volumes grâce à la croissance manufacturière et aux améliorations intermodales, tandis que l'Europe fixe le cadre réglementaire avec les nouveaux amendements ADR et IMDG. La consolidation se poursuit alors que les grands acteurs de la logistique et les bailleurs acquièrent des flottes spécialisées pour sécuriser les capacités et intégrer des services de bout en bout.

Principaux enseignements du rapport

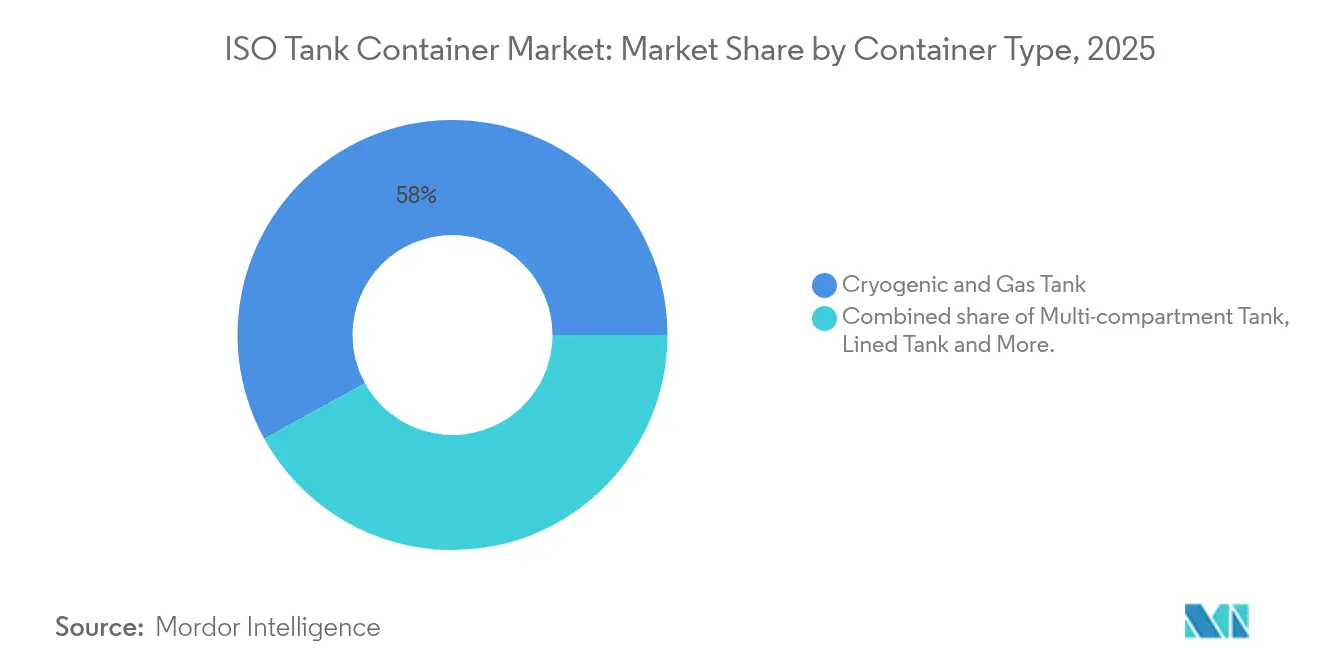

- Par type de conteneur : les unités cryogéniques et à gaz ont représenté 58,02 % de la part de marché des conteneurs-citernes ISO en 2025, tandis que les conceptions multi-compartiments devraient se développer à un CAGR de 9,65 % jusqu'en 2031.

- Par secteur d'utilisation finale : les produits chimiques ont détenu 44,01 % de la part des revenus de la taille du marché des conteneurs-citernes ISO en 2025 ; le gaz industriel progresse à un CAGR de 9,22 % jusqu'en 2031.

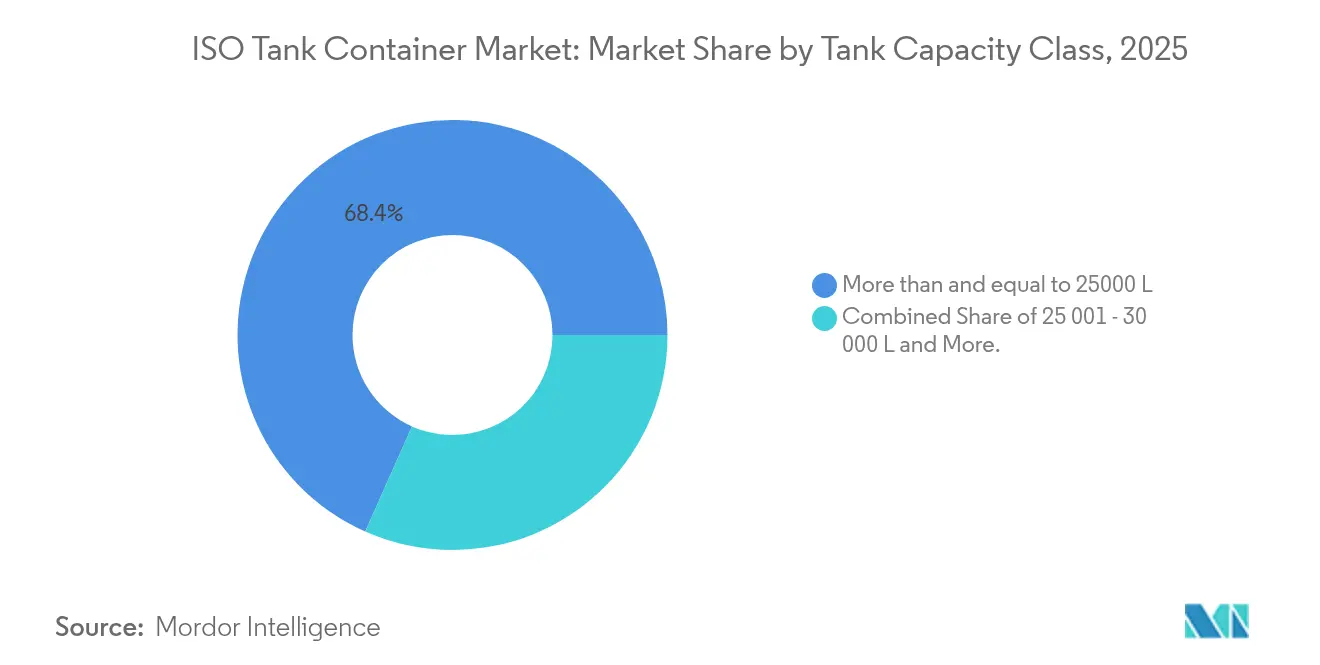

- Par capacité de citerne : les unités ≤ 25 000 L ont capté 68,35 % de la part en 2025 ; les citernes > 30 000 L devraient croître à un CAGR de 9,41 % jusqu'en 2031.

- Par modèle de propriété : les flottes appartenant aux opérateurs ont représenté 49,78 % des revenus en 2025, tandis que la location devrait croître à un CAGR de 9,76 % jusqu'en 2031.

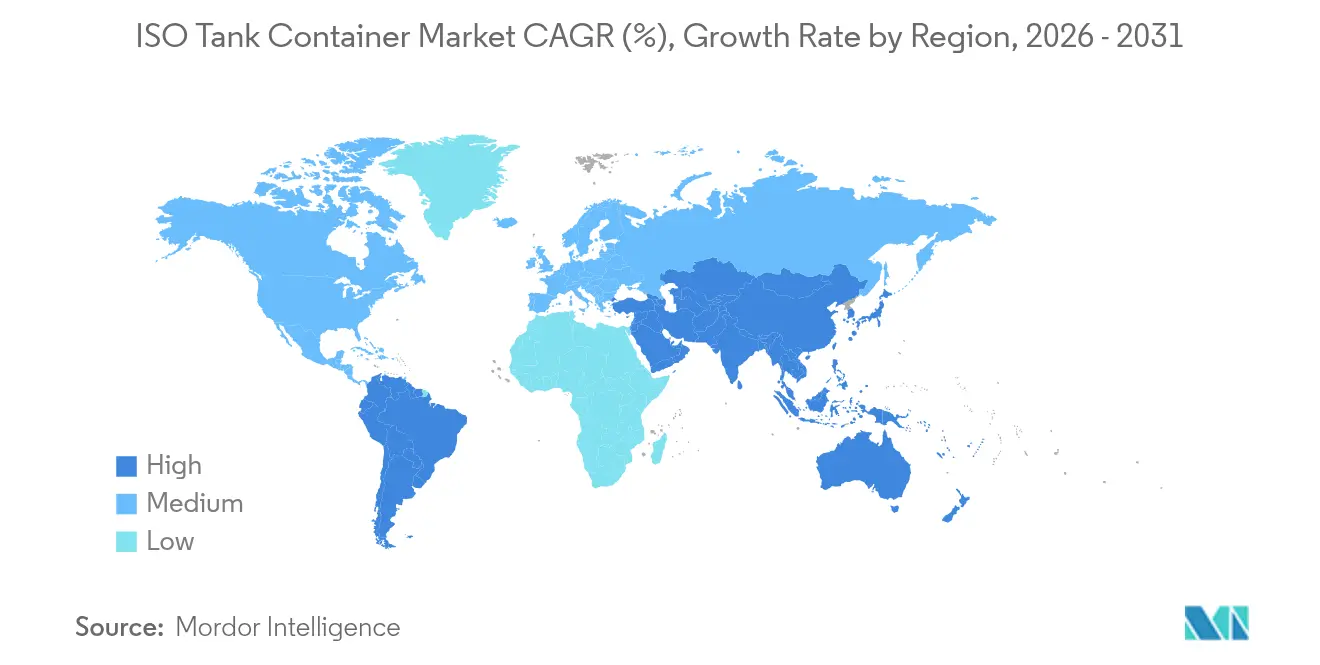

- Par géographie : l'Asie-Pacifique a représenté 42,02 % de la part des revenus en 2025 et progresse à un CAGR de 9,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des conteneurs-citernes ISO

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de transport de produits chimiques et de liquides en vrac | +2.1% | Mondial, concentré en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Passage des fûts/flexitanks aux conteneurs-citernes ISO pour des raisons de coût et de sécurité | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Expansion rapide du commerce de la chaîne du froid alimentaire et pharmaceutique | +1.5% | Mondial, porté par les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations de sécurité et environnementales ONU/OMI plus strictes | +1.2% | Routes maritimes mondiales, plus fortes dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Modernisation des réseaux intermodaux dans les économies émergentes | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Soutage hydrogène et GNL stimulant l'adoption des conteneurs-citernes ISO cryogéniques | +0.6% | Mondial, avec concentration sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de transport de produits chimiques et de liquides en vrac

La consolidation de l'industrie chimique génère des besoins de transport spécialisés, les fabricants recherchant des solutions rentables pour les cargaisons liquides dangereuses et non dangereuses. Le secteur chimique allemand, générant 200 milliards EUR (226 milliards USD) de revenus annuels, fait face à des coûts logistiques de 10 milliards EUR (11,3 milliards USD), créant une pression pour l'optimisation du transport. La collaboration de Den Hartogh avec Sun Chemical illustre cette tendance, où des conteneurs-citernes ISO personnalisés ont permis une réduction de 72 % du kilométrage routier et une augmentation de 19 % de la capacité de charge grâce à une conception d'isolation améliorée. La mise en œuvre par Nova Chemicals de systèmes de planification avancés démontre comment les fabricants de produits chimiques intègrent la logistique des conteneurs-citernes à la planification de la production pour optimiser l'efficacité de la chaîne d'approvisionnement. Le passage vers des modèles de livraison en flux tendu nécessite des conteneurs-citernes dotés de capacités de suivi améliorées, comme en témoigne la mise en œuvre de la télématique par Den Hartogh sur sa flotte de 24 100 unités pour la surveillance continue des paramètres de localisation, de température et de pression.

Passage des fûts/flexitanks aux conteneurs-citernes ISO pour des raisons de coût et de sécurité

Les méthodes d'emballage traditionnelles font l'objet d'un examen croissant alors que les entreprises privilégient la sécurité et la conformité environnementale par rapport aux économies initiales sur les coûts. Les orientations techniques de l'Organisation internationale des conteneurs-citernes soulignent le profil de sécurité supérieur des conteneurs-citernes ISO par rapport aux fûts et aux flexitanks, en particulier pour les matières dangereuses nécessitant des considérations de densité spécifique et d'accommodation de la dilatation thermique. La division flexitank du groupe KriCon, lancée en 2022, reconnaît cette limitation en restreignant l'utilisation des flexitanks aux liquides non dangereux uniquement, tout en recommandant les conteneurs-citernes traditionnels pour les matières dangereuses en raison de leur stabilité et de leur intégrité structurelle. L'avantage économique devient apparent dans la prévention de la contamination croisée, où les conteneurs-citernes ISO éliminent le besoin d'emballages à usage unique et réduisent les coûts d'élimination des déchets. Le brevet de 2024 de Quality Carriers pour la conception de conteneurs-citernes domestiques répond spécifiquement aux améliorations de l'efficacité intermodale, permettant des transitions transparentes entre les modes de transport ferroviaire, routier et maritime. Les taux d'utilisation des conteneurs s'améliorent significativement car les conteneurs-citernes ISO éliminent les exigences de repositionnement à vide inhérentes aux opérations de flexitank, réduisant ainsi les coûts logistiques globaux et l'empreinte carbone.

Expansion rapide du commerce de la chaîne du froid alimentaire et pharmaceutique

La logistique pharmaceutique à température contrôlée connaît une croissance sans précédent alors que le secteur passe de 30 % à 70 % d'utilisation de systèmes d'emballage réutilisables à température contrôlée. L'introduction par SkyCell du conteneur hybride 1500X avec une autonomie indépendante de 270 heures répond aux exigences critiques du transport pharmaceutique, garantissant l'intégrité des produits pendant les périodes de transit prolongées. Le marché de l'emballage alimentaire en Asie-Pacifique démontre une expansion remarquable à un CAGR de 12,60 %, avec une augmentation de 200 % de la consommation d'emballages en Inde au cours de la dernière décennie en raison de l'urbanisation et de l'évolution des préférences des consommateurs. L'établissement par Cold Chain Technologies d'une nouvelle installation de fabrication à Breda, aux Pays-Bas, reflète l'expansion du marché européen pour les solutions d'emballage thermique destinées aux applications des sciences de la vie. Le transfert modal de l'aérien vers le maritime prend de l'ampleur alors que les entreprises pharmaceutiques cherchent à réduire les émissions de CO2, le transport maritime générant des émissions de gaz à effet de serre nettement inférieures à celles du fret aérien, tout en nécessitant une planification minutieuse des stocks en raison des délais d'expédition plus longs.

Réglementations de sécurité et environnementales ONU/OMI plus strictes

L'amendement 42-24 du Code IMDG de l'Organisation maritime internationale, entré en vigueur en janvier 2025, introduit des exigences de sécurité renforcées pour le transport de marchandises dangereuses, impactant directement les spécifications et les procédures opérationnelles des conteneurs-citernes. Les accords ADR 2025 et ADN 2025 de la Commission économique des Nations Unies pour l'Europe établissent des cadres complets pour le transport de marchandises dangereuses par route et par voies navigables intérieures, exigeant que les opérateurs de conteneurs-citernes respectent des normes strictes de construction et d'essai [1]Commission économique des Nations Unies pour l'Europe. "ADR 2025 - Accord relatif au transport international des marchandises dangereuses par route." 2 janvier 2025. https://unece.org/adr-2025-files.. Les exigences d'exportation d'énergie de la Russie et les marchés émergents d'Europe de l'Est présentent des opportunités de croissance malgré les défis géopolitiques.

L'Amérique du Nord bénéficie d'infrastructures intermodales et de cadres réglementaires bien établis, l'Association intermodale d'Amérique du Nord signalant une augmentation du volume de 7,9 % d'une année sur l'autre au deuxième trimestre 2024, portée par une croissance de 13,3 % des conteneurs internationaux. L'investissement de DP World de 400 millions AUD (280 millions USD) avec NSW Ports pour développer la capacité ferroviaire au port de Botany à Sydney démontre l'engagement en matière d'infrastructure pour l'efficacité du transport de conteneurs. Les États-Unis sont à la pointe du développement réglementaire avec la réglementation nationale sur l'eau potable relative aux PFAS de l'Agence de protection de l'environnement affectant les matériaux de revêtement des conteneurs-citernes et les procédures de nettoyage [2]Registre fédéral. "Réglementation nationale sur l'eau potable relative aux PFAS." 26 avril 2024. https://www.federalregister.gov/documents/2024/04/26/2024-07773/pfas-national-primary-drinking-water-regulation..

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés et coûts de maintenance spécialisée | -1.4% | Mondial, affectant particulièrement les opérateurs de plus petite taille | Court terme (≤ 2 ans) |

| Infrastructure de dépôt/nettoyage limitée dans les ports secondaires | -0.9% | Marchés émergents, emplacements de ports secondaires | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier inoxydable comprimant les marges | -0.7% | Pôles manufacturiers mondiaux, accent sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Durcissement des règles sur les revêtements PFAS contraignant l'offre de citernes | -0.5% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et coûts de maintenance spécialisée

La fabrication de conteneurs-citernes nécessite un investissement en capital substantiel, les grades d'acier inoxydable spécialisés et l'ingénierie de précision faisant grimper les coûts unitaires bien au-dessus des conteneurs secs standard. L'analyse de marché de novembre 2024 de Damstahl révèle des conditions difficiles dans l'industrie de l'acier inoxydable, avec des prix du nickel stables autour de 16 000 USD par tonne mais des prix élevés du ferromolybdène à 50 000 USD par tonne créant des pressions sur les coûts pour les fabricants. La complexité des conceptions de citernes multi-compartiments fait encore grimper les coûts de fabrication, ces unités nécessitant des structures internes supplémentaires, des vannes spécialisées et des systèmes de sécurité renforcés. Les exigences de maintenance vont au-delà de l'entretien standard des conteneurs, nécessitant des installations de nettoyage spécialisées, des équipements d'essai de pression et des techniciens certifiés familiarisés avec les protocoles de manipulation des matières dangereuses. La réouverture du dépôt COTAC à Houston illustre les besoins en investissements d'infrastructure, les installations de nettoyage spécialisées nécessitant un capital important pour les équipements et la conformité réglementaire. Les opérateurs de plus petite taille font face à des défis particuliers pour justifier les dépenses en capital pour des équipements spécialisés, conduisant à une consolidation du marché alors que les grands acteurs acquièrent des actifs et une expertise pour réaliser des économies d'échelle.

Infrastructure de dépôt/nettoyage limitée dans les ports secondaires

Les emplacements de ports secondaires manquent souvent d'une infrastructure adéquate de nettoyage et de maintenance des conteneurs-citernes, créant des goulots d'étranglement opérationnels et des coûts de repositionnement accrus. Les acquisitions stratégiques de Heniff Transportation, notamment TechnoPort pour les services internationaux de conteneurs-citernes ISO, soulignent les efforts de l'industrie pour développer les réseaux de dépôts et combler les lacunes d'infrastructure. Le développement d'installations de nettoyage spécialisées nécessite des investissements substantiels dans les systèmes de traitement des eaux usées, les équipements de récupération des vapeurs et l'infrastructure de conformité réglementaire. L'ouverture par Quantix d'un nouveau site de nettoyage de citernes à Port Allen, en Louisiane, et les améliorations des installations de Stolt à Houston démontrent les investissements continus de l'industrie dans les capacités de nettoyage. La technologie de butterworth au méthanol émerge comme une méthode révolutionnaire de nettoyage des citernes, utilisant le méthanol pour améliorer l'efficacité du nettoyage tout en réduisant les émissions de gaz à effet de serre pendant les opérations. Le défi s'intensifie dans les marchés émergents où les cadres réglementaires pour la gestion des déchets dangereux restent peu développés, limitant l'établissement d'installations de nettoyage conformes et freinant la croissance du marché dans ces régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de conteneur : la dominance cryogénique stimule l'économie de l'hydrogène

Les conteneurs-citernes cryogéniques et à gaz maintiennent leur leadership sur le marché avec une part de 58,02 % en 2025, bénéficiant de l'accélération du développement des infrastructures hydrogène et des applications de soutage GNL. L'introduction par DB Cargo d'un conteneur de gaz multi-éléments pour le transport ferroviaire d'hydrogène gazeux, développé avec Hexagon Purus et d'autres partenaires, démontre l'avancement technologique dans ce segment. Le conteneur, approuvé pour une pression de 500 bar et capable de transporter 1 223 kg d'hydrogène, remplace jusqu'à 52 camions tout en réduisant les émissions de CO₂ de plus de 80 %. La montée en flèche des revenus hydrogène de CIMC à 1 milliard de yuans (139 millions USD) en 2024, avec des attentes de doublement d'ici 2025, reflète la demande croissante de solutions de stockage et de transport d'hydrogène. Les conteneurs-citernes multi-compartiments émergent comme le segment à la croissance la plus rapide à un CAGR de 9,65 %, portés par les exigences de l'industrie chimique en matière de transport séparé et d'améliorations de l'efficacité opérationnelle. Ces conteneurs permettent le transport simultané de plusieurs produits tout en prévenant la contamination croisée, réduisant le nombre d'expéditions nécessaires et optimisant les coûts logistiques. Les conteneurs-citernes revêtus servent des applications spécialisées nécessitant une compatibilité chimique, tandis que les conteneurs-citernes réfrigérés soutiennent le transport de cargaisons sensibles à la température. Les conteneurs-citernes à caisse mobile, principalement utilisés dans les opérations intermodales européennes, facilitent les transferts rail-route efficaces grâce à des systèmes de levage standardisés et des ferrures de coin compatibles avec l'infrastructure ferroviaire européenne.

Par secteur d'utilisation finale : leadership des produits chimiques dans un contexte d'accélération du gaz industriel

Le secteur des produits chimiques domine avec une part de marché de 44,01 % en 2025, soutenu par l'industrie chimique allemande générant 200 milliards EUR (226 milliards USD) de revenus annuels et faisant face à des coûts logistiques de 10 milliards EUR (11,3 milliards USD). L'étude de cas de Den Hartogh avec Sun Chemical démontre l'innovation sectorielle, où des conteneurs-citernes ISO personnalisés ont permis une réduction de 72 % du kilométrage routier grâce à une conception d'isolation améliorée et des systèmes d'auto-chauffage. Le segment de la pétrochimie bénéficie de l'optimisation intégrée de la chaîne d'approvisionnement alors que les raffineurs recherchent des solutions de transport rentables pour les produits intermédiaires et les produits finis.

Les applications de gaz industriel représentent le segment à la croissance la plus rapide à un CAGR de 9,22 %, propulsé par l'expansion de l'économie de l'hydrogène et l'adoption de carburants alternatifs. L'accord record de CIMC Enric pour 1 000 cylindres doubles de 1 500 L de GNL pour véhicules, marquant la plus grande commande unique en Chine, reflète la demande croissante de solutions de transport de gaz.

Par classe de capacité de citerne : les petites citernes dominent dans un contexte de croissance des grandes capacités

Les conteneurs d'une capacité ≤ 25 000 L représentent 68,35 % de la part de marché en 2025, reflétant la demande de solutions de transport flexibles et rentables adaptées à des types de cargaisons diversifiés et aux opérations intermodales. Ces citernes de plus petite taille offrent des avantages opérationnels, notamment une manutention plus facile, un investissement en capital réduit et une compatibilité avec les équipements de manutention de conteneurs standard dans les ports et terminaux. Le segment 25 001 – 30 000 L sert des applications intermédiaires où le volume de cargaison justifie une plus grande capacité tout en maintenant la flexibilité opérationnelle. Les conteneurs d'une capacité > 30 000 L émergent comme le segment à la croissance la plus rapide à un CAGR de 9,41 %, portés par l'optimisation du transport de produits chimiques en vrac et les économies d'échelle dans les applications à fort volume. Les citernes de grande capacité réduisent les coûts de transport par unité pour les liquides en vrac tout en minimisant le nombre de conteneurs nécessaires pour les expéditions importantes. La conception à ballast divisé de GTT pour les méthaniers démontre l'avancement technologique dans les applications de grande capacité, optimisant les opérations en partitionnant les ballasts pour réduire le mouvement des liquides et améliorer les taux d'évaporation. La conception répond aux défis du chargement partiel de cargaison, en particulier dans la plage de 10 à 40 % de la hauteur de la citerne, conduisant à des coûts de coque et de système de confinement plus faibles. La conformité réglementaire devient de plus en plus complexe pour les citernes de plus grande taille, nécessitant des systèmes de sécurité renforcés et des procédures de manutention spécialisées.

Par modèle de propriété/service : la location prend de l'élan

La propriété par l'opérateur (entreprises de logistique) maintient la plus grande part à 49,78 % en 2025, reflétant la préférence des prestataires de logistique intégrés pour le contrôle des actifs et la flexibilité opérationnelle. Les grandes entreprises de logistique investissent dans des flottes de conteneurs-citernes pour garantir la disponibilité des équipements et maintenir des normes de qualité de service. La flotte de 24 100 conteneurs-citernes de Den Hartogh illustre ce modèle, permettant des services de transport mondiaux complets avec télématique intégrée et capacités de suivi. La location par le bailleur émerge comme le segment à la croissance la plus rapide à un CAGR de 9,76 %, portée par l'efficacité du capital et les avantages de flexibilité opérationnelle. La clôture réussie par Peacock Container d'une extension de facilité de dette de 350 millions USD soutient la croissance de la flotte et démontre la confiance des investisseurs dans le modèle de location. Le lancement par Container xChange d'une place de marché de location gratuite en janvier 2025 facilite des transactions de location de conteneurs transparentes et accessibles.

Analyse géographique

L'Asie-Pacifique domine le marché des conteneurs-citernes ISO avec une part de 42,02 % en 2025 et mène la croissance à un CAGR de 9,68 % jusqu'en 2031, portée par l'expansion manufacturière, le développement des infrastructures et l'augmentation des volumes commerciaux. La position de la Chine en tant que plus grand fabricant mondial de conteneurs, avec CIMC déclarant des revenus liés à l'hydrogène de 1 milliard de yuans (139 millions USD) en 2024, renforce le leadership manufacturier de la région. Le marché de l'emballage alimentaire en Inde démontre une croissance remarquable à un CAGR de 12,60 %, avec une augmentation de 200 % de la consommation d'emballages au cours de la dernière décennie en raison de l'urbanisation et de l'évolution des préférences des consommateurs. L'initiation par CJ Logistics du premier transport d'hydrogène liquéfié en Corée du Sud, utilisant l'approbation du bac à sable réglementaire du ministère du Commerce, de l'Industrie et de l'Énergie, établit des normes industrielles pour la logistique de l'hydrogène. L'initiation par CJ Logistics du premier transport d'hydrogène liquéfié en Corée du Sud, utilisant l'approbation du bac à sable réglementaire du ministère du Commerce, de l'Industrie et de l'Énergie, établit des normes industrielles pour la logistique de l'hydrogène.

L'Europe maintient une présence significative sur le marché grâce à l'innovation technologique et au leadership réglementaire, avec des entreprises comme Vopak déclarant de solides résultats pour l'exercice 2024, notamment un bénéfice net de 376 millions EUR (425 millions USD) et un EBITDA proportionnel de 1 170 millions EUR (1,32 milliard USD). L'industrie chimique allemande, générant 200 milliards EUR (226 milliards USD) de revenus annuels, stimule la demande régionale de solutions de transport spécialisées DACHSER. L'expertise maritime du Royaume-Uni et la base de fabrication chimique de la France contribuent au développement du marché, tandis que les cadres réglementaires tels que l'ADR 2025 et l'ADN 2025 établissent des normes de sécurité complètes pour le transport de marchandises dangereuses UNECE. Les exigences d'exportation d'énergie de la Russie et les marchés émergents d'Europe de l'Est présentent des opportunités de croissance malgré les défis géopolitiques. L'Amérique du Nord bénéficie d'infrastructures intermodales et de cadres réglementaires bien établis, l'Association intermodale d'Amérique du Nord signalant une augmentation du volume de 7,9 % d'une année sur l'autre au deuxième trimestre 2024, portée par une croissance de 13,3 % des conteneurs internationaux. L'investissement de DP World de 400 millions AUD (280 millions USD) avec NSW Ports pour développer la capacité ferroviaire au port de Botany à Sydney démontre l'engagement en matière d'infrastructure pour l'efficacité du transport de conteneurs. Les États-Unis sont à la pointe du développement réglementaire avec la réglementation nationale sur l'eau potable relative aux PFAS de l'Agence de protection de l'environnement affectant les matériaux de revêtement des conteneurs-citernes et les procédures de nettoyage. Le réseau de terminaux intermodaux du Canada et les avantages de délocalisation de proximité du Mexique, avec une hausse de 22,6 % du trafic intermodal mexicain par rapport au deuxième trimestre 2023, soutiennent la croissance régionale.

Paysage concurrentiel

Le marché des conteneurs-citernes ISO démontre une consolidation modérée avec une concurrence s'intensifiant entre les acteurs établis et les fabricants régionaux émergents. La concentration du marché augmente par le biais d'acquisitions stratégiques, comme en témoignent l'achat de TechnoPort par Heniff Transportation pour l'expansion des services internationaux de conteneurs-citernes ISO et l'acquisition par TITAN Containers d'ALPHA Containers au Danemark. Les principaux fabricants se différencient par l'innovation technologique, la montée en flèche des revenus hydrogène de CIMC à 1 milliard de yuans (139 millions USD) démontrant une diversification réussie dans les carburants alternatifs.

Les stratégies se concentrent sur l'intégration verticale et l'expansion des services, avec des entreprises comme Den Hartogh déployant la télématique sur 24 100 conteneurs-citernes pour améliorer les capacités de surveillance et les informations clients. Les sociétés de location gagnent en importance grâce à des modèles d'efficacité du capital, Peacock Container sécurisant une extension de facilité de dette de 350 millions USD et Container xChange lançant une place de marché de location gratuite. Des opportunités de croissance émergent dans l'infrastructure de transport d'hydrogène, les applications spécialisées pour l'alimentation et le développement de dépôts sur les marchés émergents. Le brevet américain de Quality Carriers pour la conception de conteneurs-citernes domestiques indique une innovation continue dans les capacités intermodales, tandis que le conteneur de gaz multi-éléments de DB Cargo pour le transport ferroviaire d'hydrogène démontre l'avancement technologique dans les applications de carburants alternatifs.

Leaders du secteur des conteneurs-citernes ISO

Intermodal Tank Transport

Bertschi AG

Bulkhaul Limited

Royal Den Hartogh Logistics

HOYER GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Container xChange a lancé une place de marché de location gratuite visant à améliorer l'efficacité de la location de conteneurs en connectant les propriétaires de conteneurs avec les locataires via une plateforme transparente et accessible qui rationalise les transactions de location et améliore la liquidité du marché.

- Janvier 2025 : DP World et NSW Ports ont annoncé un co-investissement de 400 millions AUD (280 millions USD) pour développer la capacité ferroviaire au port de Botany à Sydney, améliorant l'efficacité du transport de conteneurs et soutenant le marché intermodal en croissance en Australie.

- Décembre 2024 : Heniff Transportation a finalisé l'acquisition de TechnoPort, élargissant ses capacités de services internationaux de conteneurs-citernes ISO et renforçant sa position sur le marché mondial des conteneurs-citernes grâce à des offres de services améliorées.

- Novembre 2024 : CEVA Logistics a rapporté que l'utilisation par l'industrie pharmaceutique d'emballages réutilisables à température contrôlée devrait passer de 30 % à 70 %, portée par les initiatives de durabilité et les améliorations de l'efficacité des coûts dans la logistique de la chaîne du froid.

Portée du rapport mondial sur le marché des conteneurs-citernes ISO

Les conteneurs-citernes ISO sont des conteneurs standardisés de grande taille conçus pour le transport sûr et efficace de liquides et de gaz en vrac. Construits conformément aux normes de l'Organisation internationale de normalisation (ISO), ils facilitent le mouvement transparent entre les modes de transport maritime, routier et ferroviaire.

L'étude suit les revenus accumulés grâce à la vente du marché des conteneurs-citernes ISO par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des conteneurs-citernes ISO est segmenté par type de conteneur (citerne multi-compartiments, citerne revêtue, citerne réfrigérée, citernes cryogéniques et à gaz, et citerne à caisse mobile), mode de transport (routier, ferroviaire et maritime), secteur d'utilisation finale (produits chimiques, pétrochimie, alimentation et boissons, produits pharmaceutiques, industrie, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Citerne multi-compartiments |

| Citerne revêtue |

| Citerne réfrigérée |

| Citerne cryogénique et à gaz |

| Citerne à caisse mobile |

| Produits chimiques |

| Pétrochimie |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Gaz industriel |

| Autres secteurs d'utilisation finale |

| Inférieur ou égal à 25 000 L |

| 25 001 - 30 000 L |

| Supérieur à 30 000 L |

| Location par le bailleur |

| Propriété par l'opérateur (entreprises de logistique) |

| Propriété par le chargeur |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de conteneur | Citerne multi-compartiments | ||

| Citerne revêtue | |||

| Citerne réfrigérée | |||

| Citerne cryogénique et à gaz | |||

| Citerne à caisse mobile | |||

| Par secteur d'utilisation finale | Produits chimiques | ||

| Pétrochimie | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques | |||

| Gaz industriel | |||

| Autres secteurs d'utilisation finale | |||

| Par classe de capacité de citerne | Inférieur ou égal à 25 000 L | ||

| 25 001 - 30 000 L | |||

| Supérieur à 30 000 L | |||

| Par modèle de propriété/service | Location par le bailleur | ||

| Propriété par l'opérateur (entreprises de logistique) | |||

| Propriété par le chargeur | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des conteneurs-citernes ISO d'ici 2031 ?

Le marché des conteneurs-citernes ISO devrait atteindre 410,19 millions USD d'ici 2031, avec une croissance à un CAGR de 6,65 %.

Quel type de conteneur domine actuellement le marché des conteneurs-citernes ISO ?

Les conteneurs-citernes cryogéniques et à gaz dominent avec une part de 58,02 %, portés par la demande d'hydrogène et de GNL.

Pourquoi les modèles de location connaissent-ils une croissance rapide dans les conteneurs-citernes ISO ?

La location offre une efficacité du capital et une flexibilité de flotte ; elle se développe à un CAGR de 9,76 %, soutenue par la croissance de la flotte financée par dette et les places de marché numériques.

Quelle région devrait enregistrer la croissance la plus rapide ?

L'Asie-Pacifique progressera à un CAGR de 9,68 % jusqu'en 2031, portée par l'expansion manufacturière et les projets pilotes hydrogène.

Comment les nouvelles réglementations influencent-elles la conception des citernes ?

Le Code IMDG 42-24, l'ADR 2025 et les règles PFAS de l'Agence de protection de l'environnement resserrent les normes de sécurité et de revêtement, incitant à investir dans des matériaux avancés et des systèmes de surveillance.

Dernière mise à jour de la page le: