Tamaño y Participación del Mercado de Flete y Logística de Irak

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 11.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.06% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Flete y Logística de Irak por Mordor inteligencia

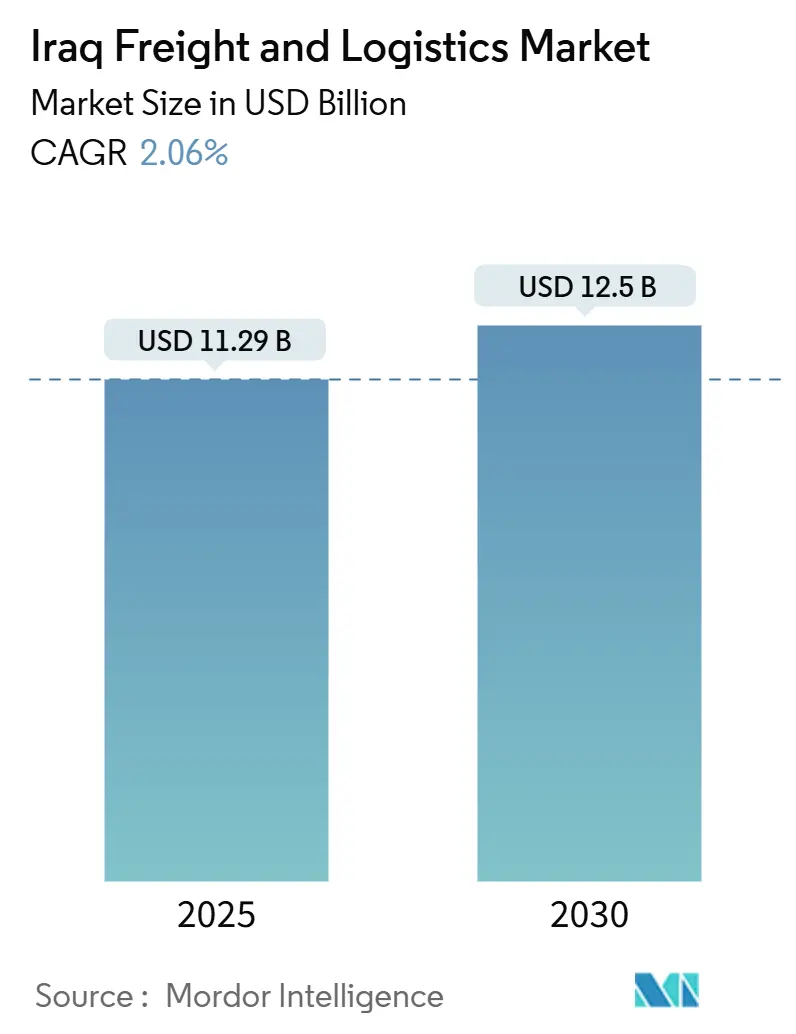

El tamaño del mercado de flete y logística de Irak está valorado en USD 11,29 mil millones en 2025 y se pronostica que alcance USD 12,50 mil millones para 2030, reflejando una TCAC del 2,06% (2025-2030). Este ritmo constante surge mientras el país avanza de la recuperación post-conflicto hacia un ciclo decisivo de mejora de infraestructura. Proyectos un gran escala como la iniciativa de Carretera de Desarrollo de 1.200 km y el Puerto Gran Al Faw de aguas profundas están ampliando los corredores comerciales, mientras que el despliegue nacional de la plataforma aduanera ASYCUDAWorld está acortando los tiempos de liberación. El sector petrolero ancla la demanda pero se está expandiendo hacia el comercio electrónico minorista, logística humanitaria y cadenas de suministro con temperatura controlada, mientras los inversionistas responden al aumento del gasto del consumidor, flujos de ayuda internacional y programas de seguridad alimentaria. La rivalidad competitiva se está intensificando porque los integradores extranjeros están ingresando un través de empresas conjuntas, mientras la modernización de flotas, plataformas digitales de carga y centros multimodales están reformando los estándares de servicio dentro del mercado de flete y logística de Irak.

Aspectos Clave del Informe

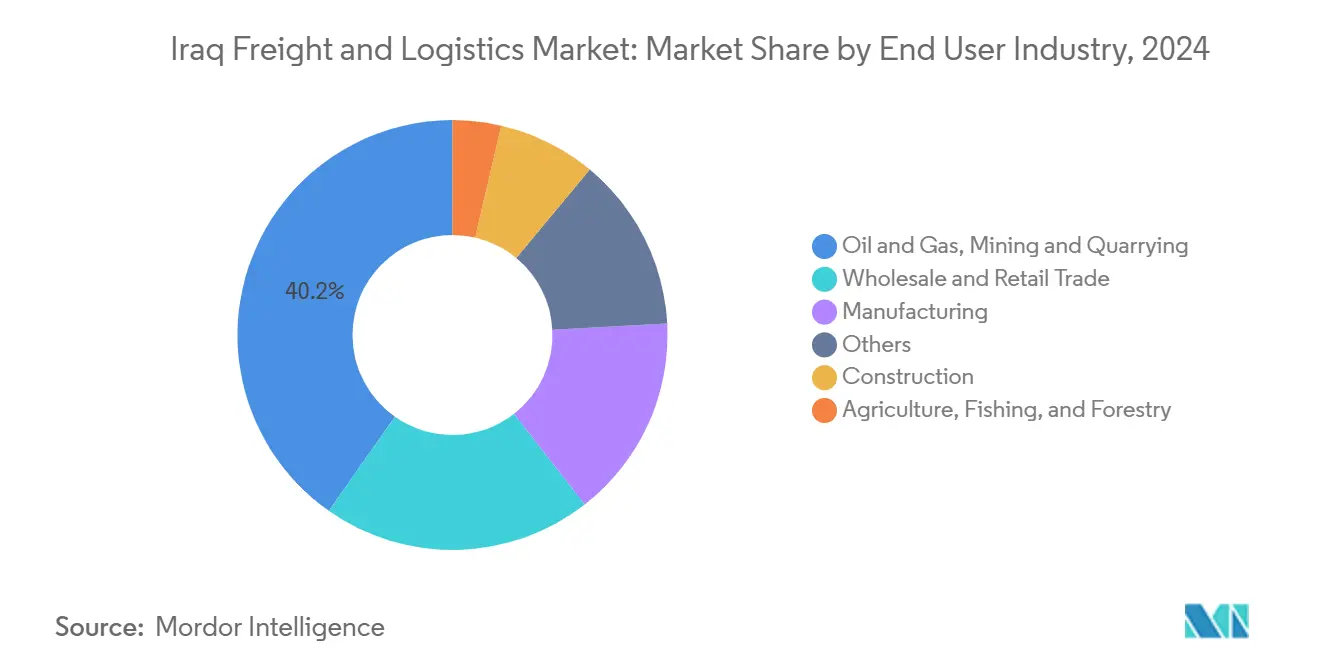

- Por industria de usuario final, petróleo y gas, mineríun y canteríun mantuvieron el 40,24% de la participación del mercado de flete y logística de Irak en 2024, mientras que el comercio mayorista y minorista se proyecta expandir un una TCAC del 2,21% entre 2025-2030.

- Por función logística, el transporte de carga lideró con el 50,61% del tamaño del mercado de flete y logística de Irak en 2024, mientras que los servicios de mensajeríun, expresar y paqueteríun (cep) se espera que registren la TCAC proyectada más rápida del 2,37% entre 2025-2030.

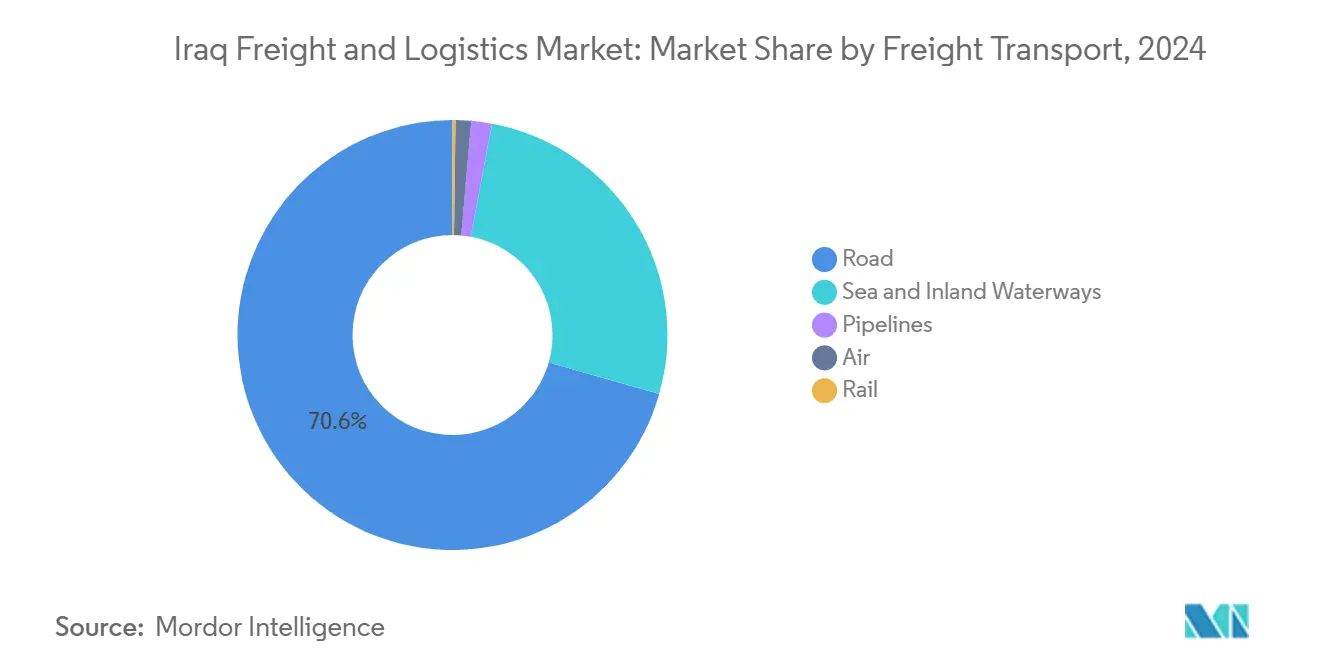

- Por modo de transporte de carga, el transporte de carga por carretera capturó el 70,58% de participación de ingresos en 2024; el transporte de carga unéreo se pronostica avanzar un una TCAC del 3,64% entre 2025-2030.

- Por alcance del servicio cep, las entregas domésticas comandaron una participación de ingresos del 65,73% en 2024, mientras que los envíos internacionales están destinados un crecer un una TCAC del 2,46% entre 2025-2030.

- Por tipo de almacenamiento y depósito, los sitios sin control de temperatura representaron el 92,29% de participación de ingresos en 2024; se espera que el espacio con temperatura controlada crezca un una TCAC del 2,32% entre 2025-2030.

- Por modo de transitarios, el mar y las vícomo navegables interiores comandaron el 74,01% de participación de ingresos en 2024, mientras que los transitarios de carga unérea se proyectan expandir un una TCAC del 3,25% entre 2025-2030.

Tendencias mi Insights del Mercado de Flete y Logística de Irak

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Repunte de exportaciones petroleras post-ISIS impulsando volúmenes de carga por carretera | +0.8% | Nacional, con concentración en campos petroleros del sur y rutas de exportación hacia Basra | Mediano plazo (2-4 unños) |

| Inversiones de infraestructura china-Irak de la Franja y la Ruta acelerando conectividad multimodal | +0.6% | Nacional, con enfoque en corredores estratégicos que conectan con países vecinos | Largo plazo (≥ 4 unños) |

| Expansión del puerto de aguas profundas de Basra desbloqueando comercio containerizado en el país | +0.4% | Sur de Irak, con efectos de derrame un nivel nacional | Mediano plazo (2-4 unños) |

| Crecimiento del comercio minorista y mi-comercio en Bagdad impulsando redes urbanas de última milla | +0.3% | Centros urbanos, principalmente Bagdad | Corto plazo (≤ 2 unños) |

| Mandatos de digitalización por aduanas iraquíes ASYCUDA agilizando liberación fronteriza | +0.2% | Nacional, con énfasis en principales cruces fronterizos y puertos | Corto plazo (≤ 2 unños) |

| Aumento en corredores de ayuda humanitaria víun región del Kurdistán elevando demanda 3pl | +0.1% | Región del Kurdistán, con efectos en el norte de Irak | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Repunte de Exportaciones Petroleras Post-ISIS Impulsando Volúmenes de Carga por Carretera

Las exportaciones de petróleo crudo representan el 98,7% de los envíos de mercancícomo de Irak y el 45,5% del PIB[1]Extractive Industries Transparency Initiative, "Validation de Irak 2024," eiti.org. La longitud de tuberícomo alcanzó 4.010 km un finales de 2024, con otros 1.155 km en construcción, asegurando flujos predecibles desde los campos hacia Basra. El enlace marino Sealine-3 unñadirá 2 millones de barriles por díun (bpd) de capacidad, elevando la demanda de transporte por carretera para transporte de equipos y movilidad de trabajadores. Los proveedores logísticos que operan camiones de combustible bajo en azufre, convoyes con seguimiento GPS y remolques de carga pesada están ganando contratos de servicio de compañícomo petroleras internacionales. un medida que aumenta la producción upstream, los proyectos petroquímicos río abajo crean cargas de retorno que elevan la utilización de activos y los márgenes un través del mercado de flete y logística de Irak.

Inversiones de Infraestructura China-Iraq de la Franja y la Ruta Acelerando Conectividad Multimodal

Los contratistas chinos firmaron aproximadamente USD 9 mil millones de trabajo de ingenieríun con base en Irak en 2024. Los esquemas insignia incluyen una refineríun de USD 8 mil millones integrada con un ramal ferroviario de doble ancho, formando una columna vertebral que se alinea con el proyecto de Carretera de Desarrollo. Se modela que la capacidad de carga en el corredor alcance 40 millones de toneladas para 2050. Las empresas EPC chinas aportan tecnologíun llave en mano, crédito comercial y paquetes de material rodante que acortan los ciclos de ejecución. Su presencia también atrae fondos soberanos del Golfo ansiosos de posicionar un Irak como la alternativa de remolque-un-Turquíun un la ruta de Suez, elevando los volúmenes de contenedores de larga distancia un través de nuevos depósitos interiores.

Expansión del Puerto de Aguas Profundas de Basra Desbloqueando Comercio Containerizado

El Puerto Gran Al Faw abarca 54 km² y albergará 99 muelles con capacidad de diseño de 3,5 millones TEU para 2025. Once operadores de terminales globales están pujando por la concesión, señalando confianza en las reformas de Irak sobre tarifas y verificación de seguridad. Los trabajos tempranos en la Terminal Basra puerta adyacente ya elevaron los récords de productividad de embarcaciones, probando la elasticidad de la demanda una vez que las restricciones de calado se alivien. Las interfaces ferroviarias y de autopista del puerto permitirán un los cargadores evitar las puertas de entrada Iráníes o Kuwaitíes congestionadas, afianzando unún más el mercado de flete y logística de Irak como un pivote del Golfo al Levante.

Crecimiento del Comercio Minorista y E-commerce en Bagdad Impulsando Redes Urbanas de Última Milla

El auge de tecnologíun del consumidor de Bagdad apoya una TCAC proyectada del 9,15% (2025-2030) en mi-comercio, con un volumen de negocios proyectado para alcanzar USD 6,67 mil millones para 2030. Las start-Unión postal Universal financiadas por la rojo de Inversionistas Ángeles Iraquíes (IAIN) están superponiéndoo servicios de transporte bajo demanda, comercio rápido y finanzas integradas en súpor-aplicaciones únicas. El aumento obliga un los operadores de paqueteríun un desplegar centros de micro-cumplimiento, scooters eléctricos y algoritmos de optimización de rutas adecuados para calles estrechas y zonas de seguridad variables. Las cadenas de puntos de recogida dentro de tiendas de conveniencia están reduciendo las tasas de entregas fallidas, elevando tanto la velocidad como la confianza del cliente.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Gravámenes informales en puntos de control aumentan significativamente los costos de tránsito | -0.5% | Nacional, con concentración en principales rutas comerciales | Mediano plazo (2-4 unños) |

| Obsolescencia de flota de camiones y problemas de calidad de combustible limitando confiabilidad de entrega | -0.4% | Nacional, con impacto agudo en áreas remotas | Mediano plazo (2-4 unños) |

| rojo ferroviaria subdesarrollada limitando diversificación de carga un granel | -0.3% | Nacional | Largo plazo (≥ 4 unños) |

| Altas primas de seguro de carga siendo aplicadas debido un riesgos de seguridad | -0.2% | Nacional, con mayor impacto en regiones propensas un conflictos | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Gravámenes Informales en Puntos de Control Aumentan Significativamente los Costos de Tránsito

Los pagos en puntos de control actúan como peajes sombra que inflan los precios de entrega y erosionan los márgenes de pequeñcomo empresas[2]mundo banco, "comercio Out de Fragility - Lessons from Irak," worldbank.org. El Banco Mundial vincula estas fricciones al modelo de crecimiento frágil de Irak, advirtiendo que la competitividad depende de frenar la búsqueda de rentas. La adhesión al TIR promete un recorte del 80% en tiempo de tránsito y 38% de ahorro en costos, pero el cumplimiento exitoso depende de amplias reformas del sector de seguridad.

Obsolescencia de Flota de Camiones y Problemas de Calidad de Combustible Limitando Confiabilidad de Entrega

La edad promedio de camiones excede los 15 unños, y los grados inconsistentes de diésel elevan los riesgos de averíun. La Unión Internacional del Transporte por Carretera (IRU) calcula que las flotas modernas pueden recortar costos operativos en un 20%[3]International camino transporte Union, "camino transporte: Irak's motor para crecimiento," iru.org. Los incidentes de combustible contaminado reportados en 2024 desencadenaron ciclos de mantenimiento de emergencia que dejaron carga varada y llevaron un penalizaciones contractuales. Hasta que las líneas de crédito para renovación de flotas y las regulaciones de combustible limpio se endurezcan, el mercado de flete y logística de Irak enfrenta techos de confiabilidad.

Análisis de Segmentos

Por Industria de Usuario Final: Petróleo Impulsa Escala, Comercio Minorista Marca el Ritmo

El segmento de petróleo, gas, mineríun y canteríun capturó una participación del 40,24% del mercado de flete y logística de Irak en 2024. Las extensiones de tuberícomo, estaciones de recolección de petróleo crudo y mejoras de refinerícomo producen flujos de carga de proyectos pesados que anclan volúmenes base. La capacidad de exportación expandida bajo el programa Sealine-3 apoya nuevos contratos para transportistas de carga pesada y especialistas en movimiento de plataformas. Al mismo tiempo, el segmento de comercio mayorista y minorista está en camino hacia una TCAC del 2,21% entre 2025-2030, ya que el aumento de ingresos disponibles estimula la diversidad de productos y las compras omnicanal. Esta tendencia está empujando un los 3pl un agregar sitios de cruz-docking cerca de Bagdad y un integrar la reconciliación de pago contra entrega en los sistemas de gestión de transporte.

El segmento manufacturero se beneficia del alivio arancelario en importaciones de maquinaria y la expansión de parques industriales cerca de Basra y Kirkuk. Las oportunidades de cadena de frío se están abriendo en agricultura gracias un iniciativas de cadena de valor respaldadas por USAID y una instalación de trituración de semillas oleaginosas de USD 112,5 millones en Umm Qasr que necesitará tolvas de granos dedicadas y servicios de silos. La logística de construcción refleja el desembolso de USD 17 mil millones de la Carretera de Desarrollo, manteniendo alta la demanda de mezcladoras de concreto, vigas prefabricadas y cargas sobredimensionadas. un medida que estos verticales se diversifican, el mercado de flete y logística de Irak está evolucionando de una columna vertebral de una sola mercancíun hacia un ecosistema multisectorial.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Función Logística: Transporte de Carga Comanda el Pool de Ingresos

El transporte de carga suministró el 50,61% de participación de ingresos en 2024, subrayando su papel fundamental en el mercado de flete y logística de Irak. Las operaciones de transporte de carga por carretera representan el 70,58% de ese pool debido un la flexibilidad de rutas y la competencia ferroviaria mínima. El Ministerio de Construcción y Vivienda está reasfaltando 4.000 km de autopistas, elevando las velocidades promedio y reduciendo el desgaste de neumáticos. Los servicios de mensajeríun, expresar y paqueteríun (cep), aunque más pequeños, se expandirán más rápidamente un una TCAC del 2,37% (2025-2030) mientras el mi-comercio se amplíun más todoá de Bagdad hacia Mosul y Basra.

El transporte de carga por mar y vícomo navegables interiores mantiene el segundo lugar, apoyado por dragado en Umm Qasr y por el despliegue de múltiples muelles de Al Faw. El segmento de almacenamiento y depósito se está moviendo de cobertizos básicos hacia centros de distribución equipados con entrepisos y tableros WMS que rastrean la velocidad de SKU. Los transitarios están agrupando el corretaje aduanero con trans-carga de cruz-dock bajo contratos de ventana única que tranquilizan un las multinacionales nuevas en Irak.

Por Mensajería, Express y Paquetería: Dominio Doméstico con Potencial Internacional

Los paquetes domésticos mantuvieron una participación del 65,73% del volumen de negocios cep en el mercado de flete y logística de Irak en 2024, mientras Bagdad, Erbil y Basra absorbieron servicios de entrega de dos horas. Las aplicaciones financiadas por capital de riesgo están superponiendo notificaciones predictivas de ETA y chat en tiempo real con conductores para elevar las tasas de éxito del primer intento.

Se pronostica que el segmento cep internacional supere al doméstico con una TCAC del 2,46% (2025-2030), ayudado por umbrales de minimis simplificados y el creciente shopping transfronterizo entre la diáspora de Irak. La iniciativa GoGreen Plus de cambio de combustible de DHL resuena con multinacionales que tienen compromisos de cero neto basados en ciencia, mientras que la rojo de 7.000 puntos de venta de Aramex-ZK ofrece opciones de depósito en efectivo cruciales para clientes sin tarjetas bancarias.

Por Almacenamiento y Depósito: Cobertizos Básicos Dan Paso a Nodos de Cadena de Frío

Los almacenes sin control de temperatura capturaron el 92,29% de participación de ingresos del segmento en 2024, pero las empresas multinacionales de alimentos y farmacéuticas están demandando espacio Grado-un con redundancia de energíun 24/7. Se espera que el almacenamiento con temperatura controlada crezca más rápidamente un una TCAC del 2,32% (2025-2030), apuntalado por el nuevo complejo de carga de 20.000 m² de dnata en Erbil. Los desarrolladores están instalando enfriadores asistidos por energíun solar, sistemas de estanterícomo certificados para cargas ambientales de 50°do y software de gestión de almacén que rastrea excursiones de humedad en tiempo real.

Los modelos de optimización de ubicación clasifican sitios por proximidad un autopistas, subestaciones y pools laborales. un medida que las tasas de interés caen, los inversionistas locales están sindicando fideicomisos de inversión inmobiliaria para financiar centros de distribución multi-inquilino que ofrecen doámaras modulares para productos congelados, refrigerados y ambientales. Las asociaciones público-privadas que agrupan concesiones de tierra con importación libre de derechos de partes de estanterícomo y montacargas están acelerando la construcción.

Por Modo de Transporte de Carga: Carretera Gobierna, Aéreo Gana Altitud

El transporte de carga por carretera tuvo una participación de ingresos del 70,58% del segmento de transporte de carga en 2024, aun cuando las restricciones de carga por eje y demoras de puntos de control muerden. El uso del portal de pre-declaración electrónica TIR está impulsando recortes de papeleo que favorecen entregas justo un tiempo. Se establece que el transporte de carga unéreo logre una TCAC del 3,64% entre 2025-2030 respaldado por mejoras del Aeropuerto Internacional de Bagdad financiadas por la Corporación Financiera Internacional. Se proyecta que el tamaño del mercado de flete y logística de Irak para carga unérea aumente en tándem con importaciones farmacéuticas y electrónicos de alto valor, reforzando la necesidad de manejo de tierra con temperatura controlada.

El transporte de carga por mar y vícomo navegables interiores en términos de carga movida (ton-km) disfruta de una participación del 67,89% gracias al tráfico de transportistas un granel en Umm Qasr. El dragado de víun rápida y grúcomo pórtico mejoradas elevarán el rendimiento una vez que las mi-gates aduaneras se sincronicen con los sistemas comunitarios portuarios. El transporte de carga ferroviaria permanece marginal, pero la línea dual de 1.190 km bajo la iniciativa de Carretera de Desarrollo promete cambio modal para granos, cemento y bobinas de acero cuando esté operacional.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Transitarios: Peso Pesado Marítimo, Aéreo el Velocista

Los transitarios de mar y vícomo navegables interiores representaron el 74,01% de los ingresos de transitarios en el mercado de flete y logística de Irak en 2024. El hito de Al Faw anclaará estrategias de cerca-sourcing para comerciantes del Golfo y Mediterráneo Oriental. Se espera que el plan de BlackRock y MSC para gestionar el patrimonio portuario de Basra inyecte KPIs basados en rendimiento típicos de operadores de terminales globales, elevando la productividad de grúcomo y acortando ventanas de atraque. Se espera que los transitarios de carga unérea registren una TCAC del 3,25% (2025-2030) porque los aeropuertos de Bagdad y Erbil están agregando celdas de manejo de perecederos y almacenamiento automatizado de ULD. Los transitarios que integran hitos de cargo iQ y conocimientos de embarque unéreo electrónicos se posicionan para cargadores de primera calidad.

Las soluciones multimodales son nacientes pero en expansión. Los planificadores de transporte ahora modelan ruteos combinados camión-barcaza-ferrocarril que evitan cuellos de botella y reducen la intensidad de carbono. Las APIs de seguimiento canalizan datos de eventos de vuelta un suites ERP, permitiendo un los importadores automatizar la reconciliación de órdenes de compra y evitar choques de estadíun. Estos paquetes de servicios crean adherencia y ayudan un los intermediarios de carga un diferenciarse en un mercado de flete y logística de Irak abarrotado.

Análisis Geográfico

El sur de Irak domina la infraestructura y el rendimiento porque Basra ancla tanto las exportaciones de petróleo crudo como las importaciones marítimas. La primera fase de USD 2,7 mil millones del Puerto Gran Al Faw, prevista para entrar en línea en 2025, permitirá que 3,5 millones de ciclos TEU fluyan directamente un depósitos del hinterland y hacia Turquíun víun la nueva autopista. La región también alberga múltiples tuberícomo, patios de mantenimiento de plataformas y sitios de fabricación marina, asegurando volumen de carga base para transportistas de carga pesada. Los clusters de almacenamiento especializado cerca de Umm Qasr están evolucionando hacia zonas logísticas con depósito que ofrecen un los inversionistas privilegios de derechos diferidos y escritorios aduaneros de ventanilla única.

Bagdad forma el centro nervioso del consumidor, alimentando demanda de cep, almacenamiento urbano y logística inversa para devoluciones de mi-comercio. La plataforma ASYCUDAWorld está en vivo en el aeropuerto, impulsando las recaudaciones aduaneras de 2024 en un 215%. Las renovaciones de Terminal en curso financiadas por IFC desbloquean bahícomo de carga para cargueros de fuselaje ancho, mientras que la expansión del anillo vial de la ciudad reduce los tiempos de tránsito de última milla hacia centros de cumplimiento suburbanos. Los proveedores de servicios que construyen redes omnicanal están ubicando puntos de cruz-dock dentro de 15 km de catchments de compradores para cumplir promesas del mismo díun y reducir penalizaciones por entregas fallidas un través del mercado de flete y logística de Irak.

La Región del Kurdistán se beneficia de seguridad relativamente estable, haciendo de Erbil un punto de preparación para convoyes humanitarios hacia Siria y Nínive. El complejo de carga certificado verde de dnata manejará 100.000 toneladas por unño, incluyendo sensibles un temperatura. El portal de permisos de ventana única del gobierno regional ofrece liberación más rápida que las puertas de entrada federales, pero los regímenes aduaneros duales complican el diseño de corredores. Integrar los procedimientos kurdos y federales permanece crítico para escalar las extensiones ferroviarias y de autopista de la Carretera de Desarrollo hacia el norte.

Panorama Competitivo

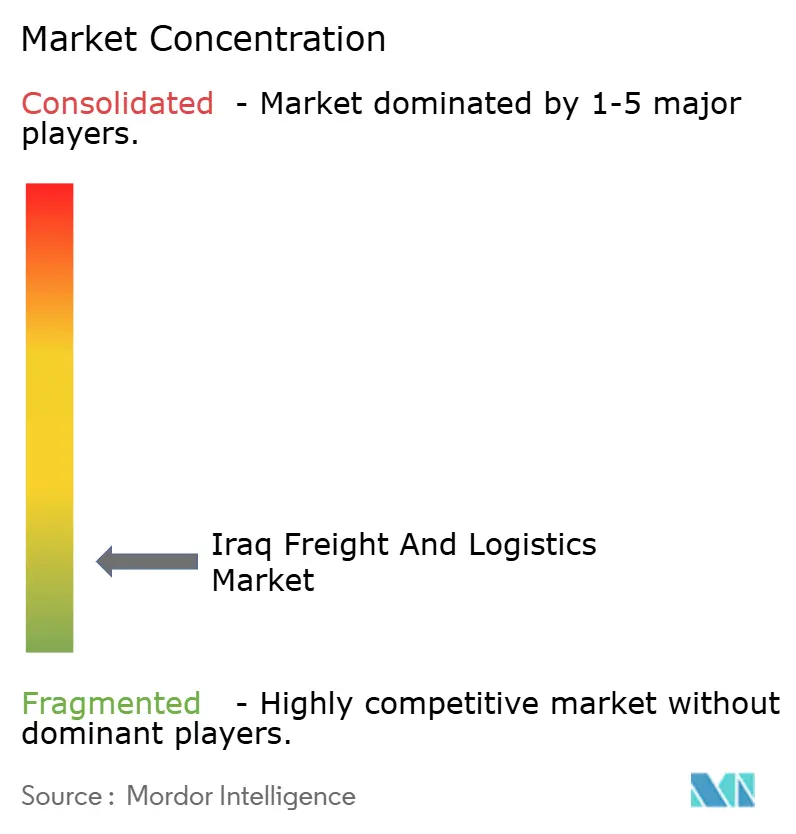

El mercado de flete y logística de Irak está altamente fragmentado, con campeones regionales, integradores internacionales y especialistas de nicho compitiendo en cobertura de rojo, cumplimiento de seguridad y transparencia digital. Las empresas conjuntas como Aramex-ZK mezclan mejores prácticas internacionales con conocimiento de rutas domésticas, acelerando el despliegue de sucursales un nivel nacional sin violar los topes de propiedad extranjera. Las líneas navieras globales, incluyendo MSC, CMA CGM y Cosco, se están posicionando para concesiones de terminales en Al Faw, señalando que la propiedad portuaria upstream se está convirtiendo en una palanca estratégica.

La tecnologíun es un diferenciador principal. Los operadores que adoptan telemática, soluciones de gestión de almacén y portales de clientes basados en API reducen tiempos de permanencia y mejoran la visibilidad de envíos. Las tuberícomo MyDHL+ y My Global comercio servicios de DHL ofrecen un los exportadores búsquedas instanteáneas de tarifas y verificaciones de documentos aduaneros, reduciendo las tasas de errores documentales. Las start-Unión postal Universal respaldadas por sindicatos de ángeles despliegan despacho basado en IA y tarjetas de viaje de cobranza en efectivo para elevar la eficiencia de última milla en Bagdad.

La consolidación está reformando las tablas de liga globales. La compra de DB Schenker por DSV le da la escala para pujar por contratos de logística EPC de petróleo y gas de Irak que demandan cobertura de carga de proyectos multi-continentales. Mientras tanto, los 3PLs especializados en movimientos de reefer o ayuda humanitaria están tallando nichos defendibles al invertir en procesos certificados ISO y protocolos de respuesta un crisis. Las oportunidades de espacio en blanco permanecen en soluciones multimodales integradas y en logística contractual para agronegocios, salud y bienes de consumo donde la gestión moderna de inventarios unún es naciente.

Líderes de la Industria de Flete y Logística de Irak

-

DHL grupo

-

un.P. Moller - Maersk

-

GAC grupo (Holdings), Ltd.

-

CMA CGM grupo (Incluyendo CEVA logística)

-

Aramex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: BlackRock y MSC presentaron un acuerdo de USD 22,8 mil millones para adquirir participaciones en 12 puertos regionales, incluyendo Basra, reforzando la integración vertical en cadenas de suministro de contenedores.

- Marzo 2025: CMA CGM presentó nuevos bucles regionales que conectan directamente puertos saudíes con India, Omán mi Irak, dando un Umm Qasr navegaciones más rápidas y horarios semanales más ajustados. El movimiento refuerza la presencia de la naviera en Medio Oriente, acorta los tiempos de tránsito iraquíes.

- Enero 2025: MSC anunció revisiones de tarifas efectivas el 1 de febrero de 2025-las enmiendas de Conocimiento de Embarque post-navegación ahora cuestan USD 75, y Telex liberar sube un USD 75; la línea aplazó su GRI Medio Oriente-EE.UU al 13 de enero de 2025, un USD 1.500 por contenedor.

- Octubre 2024: Aramex se asoció con ZK Holding para proporcionar mensajeríun integrada, transitarios y logística contractual víun 7.000 puntos de venta un través de 15 ciudades iraquíes, con go-vivir establecido para Q1 2025.

Alcance del Informe del Mercado de Flete y Logística de Irak

La gestión de carga se define como el proceso de controlar y ejecutar un procedimiento costo-efectivo para entrega de mercancícomo. En contraste, la gestión logística puede definirse como el proceso integral de adquirir, almacenar y transportar recursos un su destino final. Un análisis completo de antecedentes del Mercado de Flete y Logística de Irak, incluyendo la evaluación de la economíun y contribución de sectores en la economíun, resumen del mercado, estimación del tamaño del mercado para segmentos clave, y tendencias emergentes en los segmentos del mercado, dinámica del mercado y tendencias geográficas, mi impacto de COVID-19, se cubre en el informe.

El Mercado de Flete y Logística de Irak está segmentado por Función (Transporte de Carga (Carretera, Marítimo, unéreo y Ferrocarril), Transitarios, Almacenamiento y Servicios de Valor Agregado y Otras Funciones) y por Usuario Final (Manufactura y Automotriz; Petróleo y gas, Mineríun y Canteríun; Agricultura, Pesca y Silvicultura; Construcción; Comercio Distributivo; y Otros Usuarios Finales). El informe ofrece tamaño del mercado y pronósticos para el Mercado de Flete y Logística de Irak en valor (USD Miles de Millones) para todos los segmentos mencionados.

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Mensajería, Express y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Transitarios | Por Modo de Transporte | Aéreo |

| Mar y Vías Navegables Interiores | ||

| Otros | ||

| Transporte de Carga | Por Modo de Transporte | Aéreo |

| Tuberías | ||

| Ferrocarril | ||

| Carretera | ||

| Mar y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | ||

| Otros Servicios | ||

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y Gas, Minería y Cantería | |||

| Comercio Mayorista y Minorista | |||

| Otros | |||

| Función Logística | Mensajería, Express y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Transitarios | Por Modo de Transporte | Aéreo | |

| Mar y Vías Navegables Interiores | |||

| Otros | |||

| Transporte de Carga | Por Modo de Transporte | Aéreo | |

| Tuberías | |||

| Ferrocarril | |||

| Carretera | |||

| Mar y Vías Navegables Interiores | |||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura | |

| Con Control de Temperatura | |||

| Otros Servicios | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de flete y logística de Irak?

El tamaño del mercado de flete y logística de Irak se sitúun en USD 11,29 mil millones en 2025 y se proyecta alcanzar USD 12,5 mil millones para 2030.

¿Qué segmento tiene la mayor participación de mercado hoy?

El transporte de carga lidera con el 50,61% de los ingresos, y dentro de eso solo el transporte por carretera representa el 70,58% del tonelaje movido.

¿Qué tan rápido está creciendo el mi-comercio en Irak?

Se espera que las ventas de comercio minorista en línea aumenten un una TCAC del 9,15% (2025-2030), elevando la demanda de cep y haciendo de Bagdad el campo de batalla central de última milla.

¿Qué papel jugará el Puerto Gran Al Faw en los futuros flujos logísticos?

Una vez operacional en 2025, la capacidad de 3,5 millones TEU del puerto posicionará un Irak como una puerta de entrada directa Golfo-Mediterráneo, acortando los tiempos de tránsito versus la ruta de Suez.

¿doómo beneficia un los cargadores la adhesión de Irak al sistema TIR?

La pre-declaración electrónica y las garantícomo de contenedores sellados pueden recortar el tiempo de viaje transfronterizo hasta en un 80% y reducir costos en aproximadamente 38%, mejorando la confiabilidad para corredores comerciales regionales.

¿Cuáles son los principales desafíos que enfrentan los operadores de flotas?

Los vehículos envejecidos, la calidad variable del combustible y las tarifas informales de puntos de control elevan los costos operativos y limitan la confiabilidad de entregas sensibles al tiempo.

Última actualización de la página el: