Tamaño y Participación del Mercado de Diseño de Interiores de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

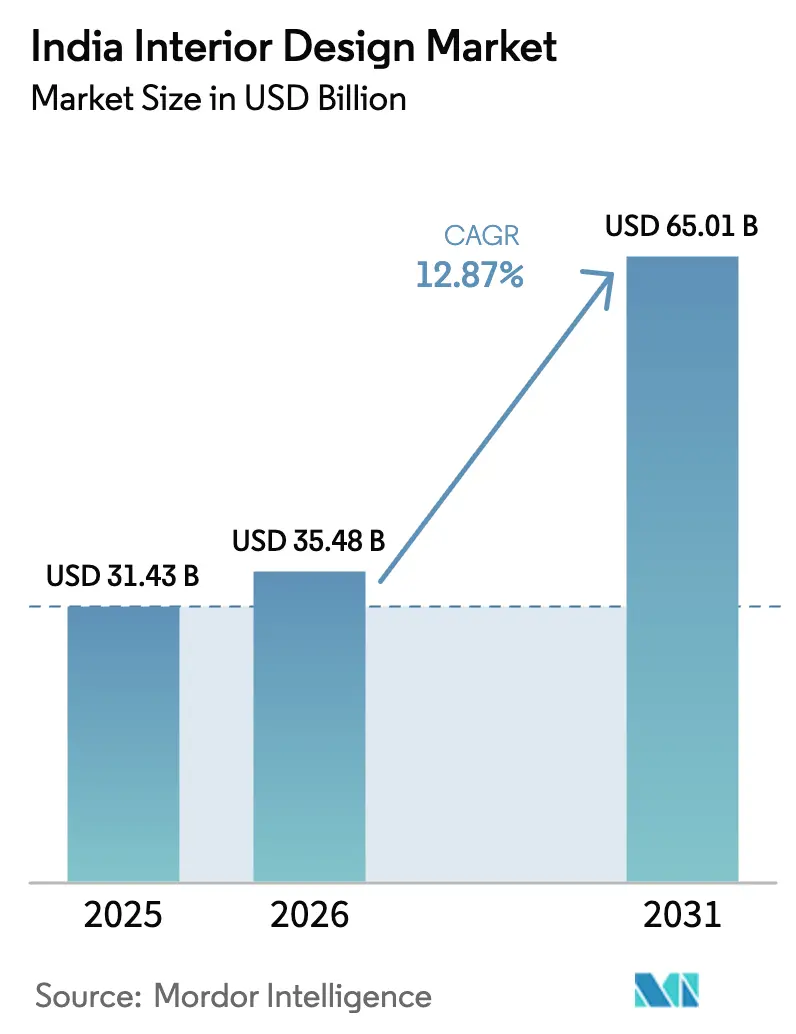

| Tamaño del mercado en el año base (2025) | 31.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.87% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diseño de Interiores de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Diseño de Interiores de India sea de 31,43 mil millones de USD en 2025, 35,48 mil millones de USD en 2026, y alcance los 65,01 mil millones de USD en 2031, creciendo a una CAGR del 12,87% de 2026 a 2031.

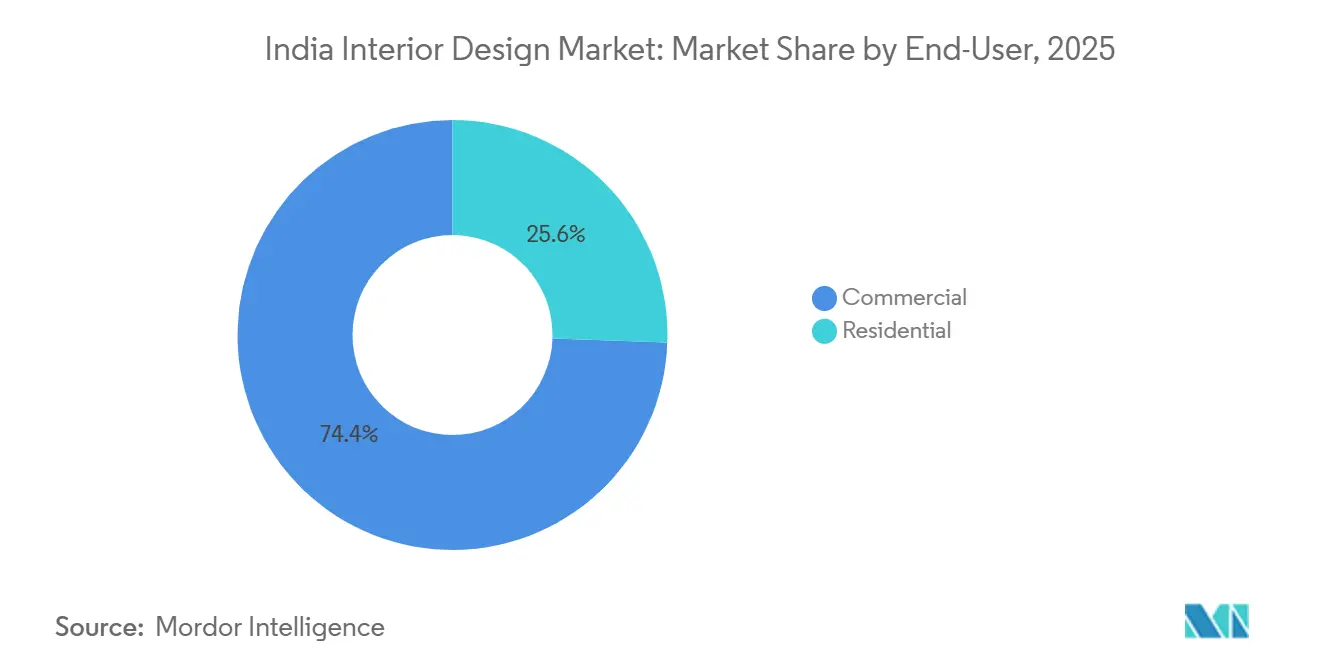

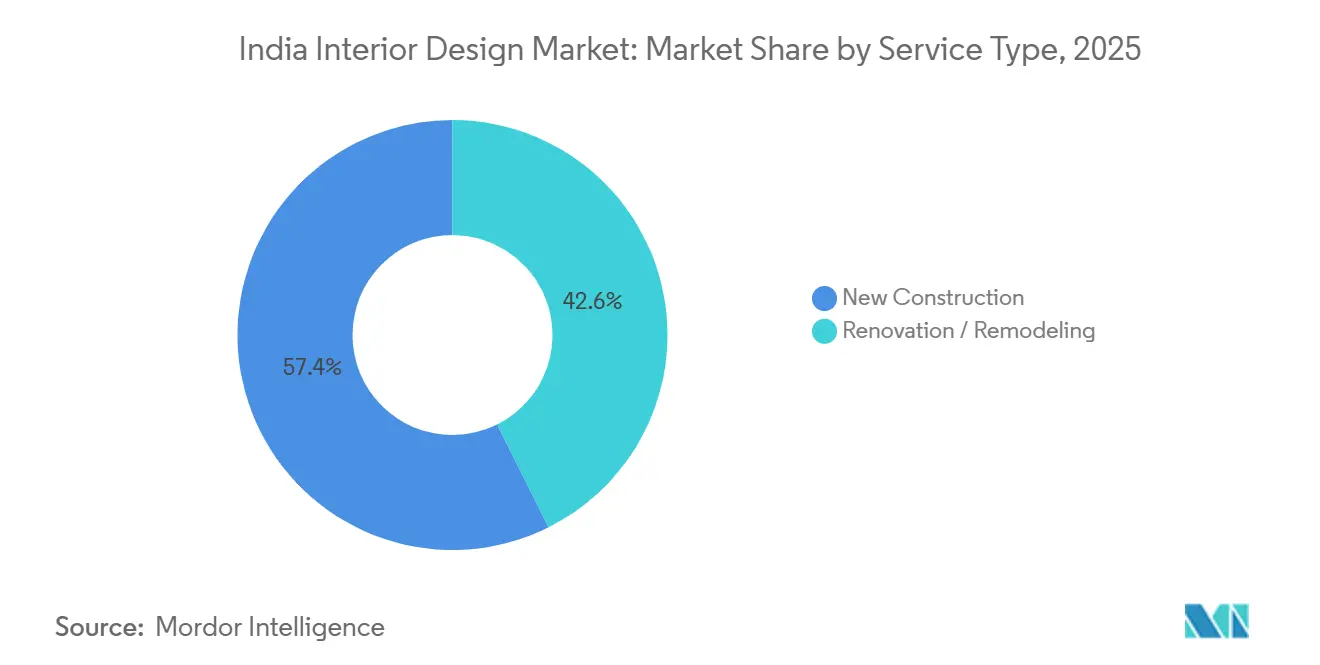

Los proyectos comerciales representaron una clara mayoría en 2025, mientras que el trabajo residencial se acelera impulsado por el aumento de los ingresos disponibles y los programas de vivienda en curso que convierten la demanda latente en interiores ejecutados. La nueva construcción sigue siendo mayor que la renovación, aunque las especificaciones orientadas a la rehabilitación se están extendiendo por el parque de oficinas de Categoría A, donde los ciclos de renovación se alinean con los estándares ESG y de bienestar. Los niveles de precio de rango medio continúan concentrando la mayor participación, aunque los paquetes de nivel económico crecen más rápido a medida que los modelos de comercio electrónico llave en mano llegan a clientes en ciudades de nivel 2 y nivel 3. El Norte de India lidera por participación regional, con el Este y el Noreste expandiéndose más rápidamente a medida que la conectividad, los formatos minoristas y la ejecución basada en plataformas se combinan para formalizar el gasto que anteriormente favorecía a los contratistas no organizados.

Conclusiones Clave del Informe

- Por usuario final, el segmento comercial concentró el 74,44% de los ingresos en 2025, mientras que el residencial se espera que avance a una CAGR del 16,47% hasta 2031.

- Por tipo de servicio, la nueva construcción representó el 57,39% de los ingresos en 2025, mientras que la renovación y remodelación se prevé que crezca a una CAGR del 13,35% hasta 2031.

- Por nivel de precio, el rango medio capturó el 52,35% en 2025, mientras que el segmento económico está previsto que crezca a una CAGR del 14,76% hasta 2031.

- Por geografía, el Norte de India concentró el 39,87% en 2025, mientras que el Este y el Noreste de India se proyecta que se expandan a una CAGR del 11,87% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Diseño de Interiores de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización y aumento de los ingresos disponibles | +3.2% | Nacional, más fuerte en ciudades de nivel 1 | Mediano plazo (2-4 años) |

| Programas gubernamentales de vivienda e infraestructura (PMAY, Ciudades Inteligentes) | +2.8% | Nacional, con efecto expansivo hacia zonas rurales | Largo plazo (≥ 4 años) |

| Auge del sector inmobiliario comercial en oficinas, comercio minorista y hostelería | +3.5% | Metrópolis y ciudades de nivel 1 (Bengaluru, Mumbai, Delhi-NCR) | Corto plazo (≤ 2 años) |

| La visualización digital de diseño (VR/IA) está acelerando la captación de clientes | +1.9% | Nacional, primeras ganancias en ciudades de nivel 1 y 2 | Corto plazo (≤ 2 años) |

| Interiores especializados para instalaciones de vida asistida y para personas mayores | +0.8% | Sur de India (60% de participación de mercado), metrópolis urbanas | Mediano plazo (2-4 años) |

| Paquetes llave en mano de comercio electrónico para nivel 2/3 para hogares de ingresos medios | +1.9% | Ciudades de nivel 2/3 (Jaipur, Lucknow, Indore, Chandigarh) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Aumento de los Ingresos Disponibles

Los vientos de cola del consumo en India se están traduciendo en un mayor gasto orientado al diseño tanto en los segmentos premium como en los masivos, con las metrópolis absorbiendo tickets de mayor valor y las ciudades no metropolitanas adoptando servicios basados en plataformas por primera vez. Los hogares urbanos están priorizando la optimización del espacio y las intervenciones modulares a medida que las familias con doble ingreso se expanden, lo que impulsa la adopción de paquetes integrados de diseño y ejecución. Las plataformas organizadas están utilizando la expansión de tiendas y estudios para captar estos segmentos, con Livspace y HomeLane ampliando su presencia en ciudades junto con la visualización en línea que reduce la fricción[1]Equipo Editorial, "Los Ingresos de Livspace Crecen un 23% hasta 164,8 millones de USD en el Ejercicio Fiscal 25," Tech in Asia, techinasia.com. A medida que más hogares superan umbrales de ingresos clave, las preferencias se desplazan de la carpintería sin marca hacia garantías, acuerdos de nivel de servicio y sistemas modulares de marca. Estos cambios están fortaleciendo los embudos de conversión y la previsibilidad del flujo de proyectos para los canales organizados en el mercado de diseño de interiores de India.

Programas Gubernamentales de Vivienda e Infraestructura

PMAY-G y PMAY-U 2.0 están sosteniendo la demanda básica de productos de interiorismo a escala al estandarizar cocinas, baños y accesorios esenciales en las unidades aprobadas y viviendas completadas[2]Ministerio de Desarrollo Rural, "Departamento de Desarrollo Rural: Balance del Año 2025," Oficina de Información de Prensa, pib.gov.in. Las directrices operativas de PMAY-U 2.0 establecen requisitos claros sobre la calidad de los acabados y los accesorios instalados, lo que se traduce en volúmenes constantes para los proveedores de marca y los instaladores llave en mano. La Submisión de Tecnología e Innovación en el marco de PMAY promueve la construcción innovadora y el diseño pasivo, lo que orienta los segmentos asequibles hacia mejores materiales y especificaciones más ecológicas. Los proyectos de ciudades inteligentes y las mejoras urbanas relacionadas catalizan los ciclos de acondicionamiento para oficinas de Categoría A, espacios comerciales y desarrollos de uso mixto, alimentando los flujos de proyectos de interiores comerciales en las ciudades de la misión. Estas políticas amplían el horizonte de demanda para el mercado de diseño de interiores de India a través de una combinación de financiación pública, especificaciones obligatorias y señales de inversión privada.

Auge del Sector Inmobiliario Comercial en Oficinas, Comercio Minorista y Hostelería

India superó los 70 millones de pies cuadrados de arrendamiento de oficinas en 2025, con los Centros de Capacidad Global (GCC) multinacionales concentrando una gran parte, y esto se está traduciendo ahora en un impulso de acondicionamiento de varios trimestres. La rehabilitación y las reformas están ganando importancia a medida que el parque de Categoría A envejecido responde a los estándares de bienestar, las calificaciones ESG y las necesidades del trabajo híbrido. El arrendamiento minorista se disparó durante 2025 con la nueva oferta de centros comerciales y los cambios de categoría que impulsaron la construcción de tiendas, el diseño experiencial y las especificaciones lideradas por marcas en las principales metrópolis. A medida que los espacios minoristas se expanden, los formatos de hostelería y entretenimiento están renovando sus interiores para diferenciarse y mejorar los rendimientos en distritos de alto tráfico. Esta actividad comercial fortalece la visibilidad a corto plazo del mercado de diseño de interiores de India, particularmente en Bengaluru, Mumbai y Delhi-NCR.

Visualización Digital de Diseño, Acelerando la Captación de Clientes

La tecnología de diseño está comprimiendo el proceso desde el concepto hasta el contrato, ya que la visualización en 3D, la realidad aumentada y los recorridos de realidad virtual permiten a los clientes finalizar distribuciones y materiales más rápidamente. Las plataformas integran el aprendizaje automático en configuradores que generan precios en tiempo real y distribuciones automatizadas, mejorando la conversión en los canales en línea y en tienda. Los operadores omnicanal están enriqueciendo el descubrimiento a través de experiencias de realidad aumentada y quioscos interactivos planificados que amplían la navegación más allá del horario de la tienda y elevan la calidad del compromiso. La tecnología también reduce el retrabajo y las visitas al sitio al mejorar la alineación de expectativas, lo que importa en mercados sensibles al costo y en modelos de franquicia en múltiples ciudades. Estas ganancias respaldan las economías de escala y ayudan a los actores organizados a ampliar su alcance en el mercado de diseño de interiores de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oferta altamente fragmentada y con alta competencia en precios | -1.8% | Nacional, más aguda en ciudades de nivel 2/3 | Largo plazo (≥ 4 años) |

| Costo de cumplimiento de regulaciones de construcción y ecológicas | -1.2% | Nacional, concentrado en metrópolis con normas ESG más estrictas | Mediano plazo (2-4 años) |

| Retrasos en proyectos inducidos por la pandemia y presiones sobre el flujo de caja | -0.9% | Nacional, efectos persistentes en mercados de nivel 2/3 | Corto plazo |

| Escasez de diseñadores acreditados fuera de las metrópolis | -1.4% | Ciudades de nivel 2/3 y zonas rurales, aguda en el Este y Noreste | Largo plazo |

| Fuente: Mordor Intelligence | |||

Oferta Altamente Fragmentada y con Alta Competencia en Precios

Muchas transacciones aún fluyen a través de carpinteros no organizados y pequeños talleres que compiten en precio sin procesos estandarizados ni controles de cumplimiento. Esta fragmentación aumenta los riesgos de ejecución en proyectos complejos que requieren plazos garantizados, coordinación de múltiples proveedores y garantías formales. Las plataformas organizadas que no se integran verticalmente enfrentan presión sobre los márgenes cuando los costos de materiales y la logística no están bajo un control estricto. Los movimientos de integración vertical, incluidas las inversiones en fabricación de componentes y la distribución centralizada, son intentos de estabilizar los márgenes y acortar los plazos de entrega. Hasta que las normas de calidad se vuelvan universales, los hogares de rango medio continuarán evaluando opciones de alquiler y suscripción para evitar grandes gastos iniciales y reducir la complejidad de los proyectos, lo que añade una vía alternativa diferenciada dentro del mercado de diseño de interiores de India.

Costo de Cumplimiento de las Regulaciones de Construcción y Ecológicas

A medida que la adopción de ESG se profundiza, los proyectos dirigidos a inquilinos de Categoría A o contratos gubernamentales deben cumplir con los estándares IGBC, LEED o comparables, lo que eleva los costos en la selección de materiales y la documentación. Los requisitos a nivel estatal sobre monitoreo de emisiones, gestión del agua y sustancias peligrosas se traducen en una calificación de proveedores más estricta y procesos en obra más rigurosos. La trayectoria BRSR de SEBI amplía las expectativas de seguimiento y reporte del Alcance 3 que se trasladan a las rutinas de adquisición y auditoría en las cadenas de suministro[3]Editores, "Sector Inmobiliario 2025 – India, Tendencias y Desarrollos," Chambers and Partners, chambers.com. Si bien los espacios con certificación ecológica pueden exigir primas de alquiler, los proveedores más pequeños necesitan actualizar sus capacidades para cumplir con los umbrales de documentación y rendimiento. Estas dinámicas reconfiguran las estrategias de licitación y especificación en el mercado de diseño de interiores de India a medida que la preparación para el cumplimiento se convierte en un factor diferenciador[4]Equipo Editorial de Puravankara Limited, "Certificación de Edificios Ecológicos en India: Dando Forma al Futuro de la Infraestructura," Puravankara, puravankara.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Plataformas Organizadas Capturan la Participación Comercial, los Volúmenes Residenciales se Disparan

El segmento comercial concentró el 74,44% de la participación del mercado de diseño de interiores de India en 2025, con el impulso del arrendamiento en oficinas de Categoría A y comercio minorista traduciéndose en flujos de proyectos de acondicionamiento de varios trimestres. La demanda de oficinas está reforzada por los GCC multinacionales y los inquilinos tecnológicos, que requieren interiores de alta especificación alineados con los estándares globales de bienestar, energía y accesibilidad. Las categorías minoristas están ampliando sus espacios y actualizando las tiendas con accesorios experienciales que elevan el tiempo de permanencia y las tasas de conversión en los principales mercados urbanos. Las especificaciones corporativas impulsan volúmenes constantes en estaciones de trabajo modulares, sistemas acústicos e iluminación integrada, que los actores organizados entregan con calidad predecible. Esta combinación de demanda corporativa constante y adquisición formalizada respalda una economía de proyectos repetible en todo el mercado de diseño de interiores de India.

La demanda residencial es el usuario final de más rápido crecimiento, con una expansión esperada a una CAGR del 16,47% hasta 2031, impulsada por el aumento de los ingresos y los programas de vivienda gubernamentales con requisitos explícitos de acabado. Las plataformas se diferencian a través de la visualización habilitada por IA, las garantías y la instalación integral que reducen el riesgo de los proyectos para los propietarios que antes dependían de múltiples contratistas. El rendimiento residencial ha escalado a medida que las redes se expanden a más ciudades, apoyadas por la apertura de tiendas y los formatos de franquicia que reducen las barreras de entrada en los mercados regionales. Los requisitos de interiores estandarizados dentro de PMAY-U 2.0 y PMAY-G sostienen la demanda base de accesorios esenciales, profundizando aún más los volúmenes direccionables de los proveedores. Esta evolución fortalece el papel de los canales organizados en la industria de diseño de interiores de India, ampliando el acceso a los servicios de diseño al tiempo que mejora la fiabilidad de los proyectos.

Por Tipo de Servicio: La Nueva Construcción Lidera, Pero la Renovación Captura la Demanda de Rehabilitación ESG

La nueva construcción representó el 57,39% del tamaño del mercado de diseño de interiores de India en 2025, respaldada por grandes desarrollos de oficinas y comercio minorista, así como por programas de vivienda impulsados por políticas que especifican las etapas de acabado. Las ampliaciones de oficinas y los proyectos de uso mixto generan una amplia demanda de acondicionamiento en plantas corporativas, áreas comunes y fachadas comerciales con plazos estrictos. El gasto público de capital y los flujos de inversión privada crean carteras de pedidos predecibles para los contratistas generales y los socios de diseño en los principales corredores. Esto sostiene la escala para la adquisición y la logística, permitiendo a las plataformas y fabricantes consolidar la demanda en producción y distribución centralizadas. El efecto acumulado respalda una utilización constante en el mercado de diseño de interiores de India cuando se combina con la actividad de renovación urbana.

La renovación y remodelación son la línea de servicio de más rápido crecimiento con una CAGR del 13,35% hasta 2031, ya que los propietarios buscan rehabilitaciones que mejoren el atractivo para los inquilinos, la eficiencia energética y la reconfiguración del espacio. Una parte considerable del inventario de oficinas está lista para la rehabilitación, con mejoras específicas que respaldan rentas más altas y mejoras en el valor de los activos para los propietarios. Las plataformas organizadas están pilotando paquetes de rápida ejecución para espacios pequeños, un formato que aborda los requisitos residenciales y comerciales sensibles al tiempo. Los objetivos de certificación ecológica y las características de bienestar son ahora comunes en los proyectos de renovación, alineando el parque más antiguo con las necesidades ocupacionales actualizadas. El resultado es una combinación más rica de obra nueva y rehabilitación que estabiliza el flujo de proyectos en el mercado de diseño de interiores de India.

Por Nivel de Precio: El Rango Medio se Mantiene, el Económico Escala con Paquetes Llave en Mano de Comercio Electrónico

El nivel de rango medio concentró el 52,35% en 2025, ya que los hogares urbanos equilibraron la funcionalidad modular con la disciplina presupuestaria, favoreciendo a los instaladores organizados por resultados predecibles. Las marcas omnicanal ampliaron tiendas y modelos de servicio para profundizar el alcance y mejorar la experiencia del cliente antes de la compra final. A medida que mejoró la calidad de la visualización, los clientes de rango medio optaron por soluciones integradas que incluyen diseño, fabricación e instalación bajo una sola garantía. Este segmento demuestra ser resiliente a medida que las marcas añaden habitaciones especializadas, líneas de gaming y categorías infantiles que consolidan la participación en el gasto. Estos movimientos consolidan el liderazgo del rango medio en todo el mercado de diseño de interiores de India.

El nivel económico es la banda de precio de más rápido crecimiento con una CAGR del 14,76%, ya que los paquetes de plataforma ofrecen módulos estándar a precios claros, asistidos por el descubrimiento en línea y las instalaciones más rápidas. Los modelos de franquicia permiten adiciones rápidas de ciudades al tiempo que comparten los costos de marketing local y ventas con socios en ciudades más pequeñas. Las suscripciones de alquiler están ganando tracción entre los clientes que desean flexibilidad y costos iniciales mínimos, reconfigurando las opciones de amueblamiento de nivel de entrada. A medida que los controles de calidad BIS se endurecen, las ofertas económicas de marca pueden diferenciarse en credenciales de seguridad y durabilidad frente a las alternativas no organizadas. Estas señales refuerzan una rampa de acceso asequible a los interiores organizados, lo que amplía la cobertura del mercado al tiempo que eleva los estándares de calidad en el mercado de diseño de interiores de India.

Análisis Geográfico

El Norte de India concentró el 39,87% en 2025, con la concentración comercial de Delhi-NCR y los grandes espacios minoristas anclando la demanda de acondicionamiento en todas las categorías. La región se beneficia de los continuos desarrollos de centros comerciales, oficinas y uso mixto que sostienen los flujos de proyectos para las marcas organizadas y los contratistas generales. IKEA continúa su estrategia multiformato con estudios más pequeños que complementan las tiendas insignia, mientras que las nuevas inversiones en "lugares de encuentro" en el clúster de la RCN amplían el trabajo de interiores liderado por el comercio minorista. Los planes de tiendas de las plataformas reflejan esta densidad, con modelos de servicio omnicanal que aprovechan tanto el compromiso físico como el digital en el mercado de diseño de interiores de India.

El Este y el Noreste son las regiones de más rápido crecimiento con una CAGR del 11,87% hasta 2031, ya que la conectividad y la expansión del comercio minorista organizado reducen la brecha de adopción. Las expansiones de franquicias de marcas de muebles e interiores en ciudades como Guwahati y Siliguri están desbloqueando nuevos formatos de tiendas y estudios. El Sur de India lidera segmentos especializados como la vida para personas mayores, respaldado por ecosistemas urbanos que favorecen los interiores orientados al bienestar y las comodidades habilitadas por la tecnología. Esta combinación de dinámicas regionales amplía la base direccionable para las ofertas organizadas en el mercado de diseño de interiores de India.

El Oeste de India continúa premiando con Mumbai y Pune atrayendo a minoristas internacionales e inquilinos de oficinas de alta especificación que demandan acondicionamientos experienciales. Los lanzamientos de tiendas por parte de marcas omnicanal y socios de franquicia muestran la capacidad de la región para absorber capacidad organizada a escala. Los formatos de coworking y oficinas gestionadas están ampliando las tipologías de espacios de trabajo, impulsando soluciones de interiores que enfatizan la modularidad, la acústica y las zonas colaborativas. Estas tendencias sostienen una combinación diversa de proyectos que refuerza la resiliencia regional en todo el mercado de diseño de interiores de India.

Panorama Competitivo

El mercado de diseño de interiores de India se está bifurcando entre plataformas organizadas que escalan redes omnicanal y proveedores no organizados que compiten en precio en los bolsillos no metropolitanos. Las plataformas se diferencian a través de la visualización, las garantías y la gestión de proyectos que reducen el riesgo de ejecución tanto para los propietarios como para los inquilinos corporativos. Livspace reportó un crecimiento interanual del 23% en el ejercicio fiscal 25, mientras se desplazaba hacia segmentos premium y masivo-premium que aceptan tasas de participación más altas por la ejecución integral. HomeLane marcó un punto de inflexión en la rentabilidad en el cuarto trimestre del ejercicio fiscal 25, reflejando la escala de la franquicia y la disciplina operativa centrada en el costo de adquisición de clientes y el rendimiento.

La integración vertical y el control de la cadena de suministro están ganando favor como formas de estabilizar los márgenes y reducir los recargos de componentes importados. La participación estratégica de Livspace en un fabricante de herrajes para muebles respalda el abastecimiento local para comprimir costos y acortar los plazos de entrega. Godrej Interio apunta a 1.169,4 millones de USD (INR 10.000 crore) en tres años con una identidad de marca más definida, una mayor presencia de tiendas y experiencias en línea inmersivas que mejoran el descubrimiento y la conversión. IKEA está calibrando los formatos de tienda añadiendo estudios más pequeños para captar áreas de influencia locales que complementan el magnetismo de afluencia de las grandes tiendas insignia.

Las empresas de diseño integradas en los GCC y los modelos de trabajo híbrido están utilizando distribuciones basadas en datos, herramientas generativas y sistemas flexibles para ganar proyectos empresariales. Las plataformas de alquiler y suscripción como Furlenco Designs ofrecen una propuesta de valor alternativa para los clientes que prefieren el acceso y la flexibilidad sobre la propiedad, cambiando los patrones de gasto en muebles e interiores. A medida que las regulaciones elevan la importancia de la documentación y las certificaciones, los actores organizados que pueden coordinar proveedores conformes obtienen una ventaja en las licitaciones más grandes. Estos ajustes estratégicos están reconfigurando los manuales competitivos y elevando los estándares de ejecución en todo el mercado de diseño de interiores de India.

Líderes de la Industria de Diseño de Interiores de India

Homelane

Pepperfry Studio

Urban Ladder

IKEA India – Planning Studio

Godrej Interio

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Livspace reportó un crecimiento interanual de ingresos del 23% en el ejercicio fiscal 25 hasta 170,7 millones de USD (INR 1.460 crore) y redujo a la mitad su pérdida de EBITDA ajustado; planea expandir su presencia de tiendas de más de 150 tiendas en 90 ciudades a más de 200 tiendas en más de 100 ciudades para marzo de 2026.

- Octubre de 2025: HomeLane reportó un crecimiento de ingresos del 22% en el ejercicio fiscal 25 y alcanzó la rentabilidad de EBITDA en el cuarto trimestre del ejercicio fiscal 25, con la entidad combinada HomeLane–DesignCafe reduciendo pérdidas y apuntando a la rentabilidad anual completa en el ejercicio fiscal 26.

- Diciembre de 2025: HomeLane anunció planes para añadir 100 tiendas lideradas por franquicias en los próximos 12 meses, expandiéndose más allá de las metrópolis utilizando formatos FOFO y FOCO.

- Septiembre de 2025: Godrej Interio presentó una identidad de marca renovada y una estrategia centrada en la innovación liderada por el diseño y una experiencia omnicanal mejorada, con planes de expandir su presencia física a aproximadamente 1.500 tiendas y duplicar los ingresos a 1.169,4 millones de USD (INR 10.000 crore) en los próximos años.

Alcance del Informe del Mercado de Diseño de Interiores de India

La industria del diseño de interiores es una ciencia especializada que transforma el interior de un espacio para crear un entorno más saludable y hermoso. El informe cubre un análisis de antecedentes completo del Mercado de Diseño de Interiores de India, que incluye una evaluación de las tendencias emergentes del mercado por segmentos, cambios significativos en la dinámica del mercado y una visión general del mercado.

El mercado de diseño de interiores está segmentado por usuario final, tipo de servicio, nivel de precio y geografía. Por usuario final, el mercado está segmentado en comercial y residencial. Por tipo de servicio, el mercado está segmentado en nueva construcción y renovación/remodelación. Por nivel de precio, el mercado está segmentado en económico, rango medio y premium/lujo. Por geografía, el mercado está segmentado en Norte de India, Oeste de India, Sur de India y Este y Noreste de India. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Residencial |

| Comercial |

| Nueva Construcción |

| Renovación / Remodelación |

| Económico |

| Rango Medio |

| Premium / Lujo |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este y Noreste de India |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Tipo de Servicio | Nueva Construcción |

| Renovación / Remodelación | |

| Por Nivel de Precio | Económico |

| Rango Medio | |

| Premium / Lujo | |

| Por Región | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este y Noreste de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de diseño de interiores de India?

El tamaño del mercado de diseño de interiores de India es de 35,48 mil millones de USD en 2026 y se prevé que alcance los 65,01 mil millones de USD en 2031 con una CAGR del 12,87%.

¿Cuál es el usuario final de más rápido crecimiento en el mercado de diseño de interiores de India?

El residencial es el de más rápido crecimiento, con una expansión esperada a una CAGR del 16,47% hasta 2031 a medida que aumentan los ingresos y los programas de vivienda exigen interiores terminados.

¿Qué línea de servicio se está expandiendo más rápidamente dentro del mercado de diseño de interiores de India?

La renovación y remodelación están creciendo a una CAGR del 13,35%, ya que las rehabilitaciones de oficinas, los criterios de bienestar y el cumplimiento ESG impulsan las mejoras del parque existente.

¿Cómo están cambiando las plataformas la experiencia del cliente en el mercado de diseño de interiores de India?

La visualización habilitada por IA, la realidad aumentada y la realidad virtual reducen los ciclos de decisión y mejoran la transparencia de costos, mientras que las salas de exposición omnicanal y los formatos de franquicia amplían el acceso en las ciudades emergentes.

¿Qué regiones lideran la demanda en el mercado de diseño de interiores de India?

El Norte de India lidera por participación debido a la base comercial de Delhi-NCR, mientras que el Este y el Noreste de India crecen más rápido a medida que la conectividad y el comercio minorista organizado se expanden.

¿Qué regulaciones están influyendo en las especificaciones del mercado de diseño de interiores de India?

Los controles de calidad BIS y los marcos de certificación ecológica como IGBC y LEED están cada vez más integrados en los criterios de los proyectos, elevando los requisitos de documentación y rendimiento.

Última actualización de la página el: