Tamaño y Cuota del Mercado de Palés de Plástico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.38% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Palés de Plástico por Mordor Intelligence

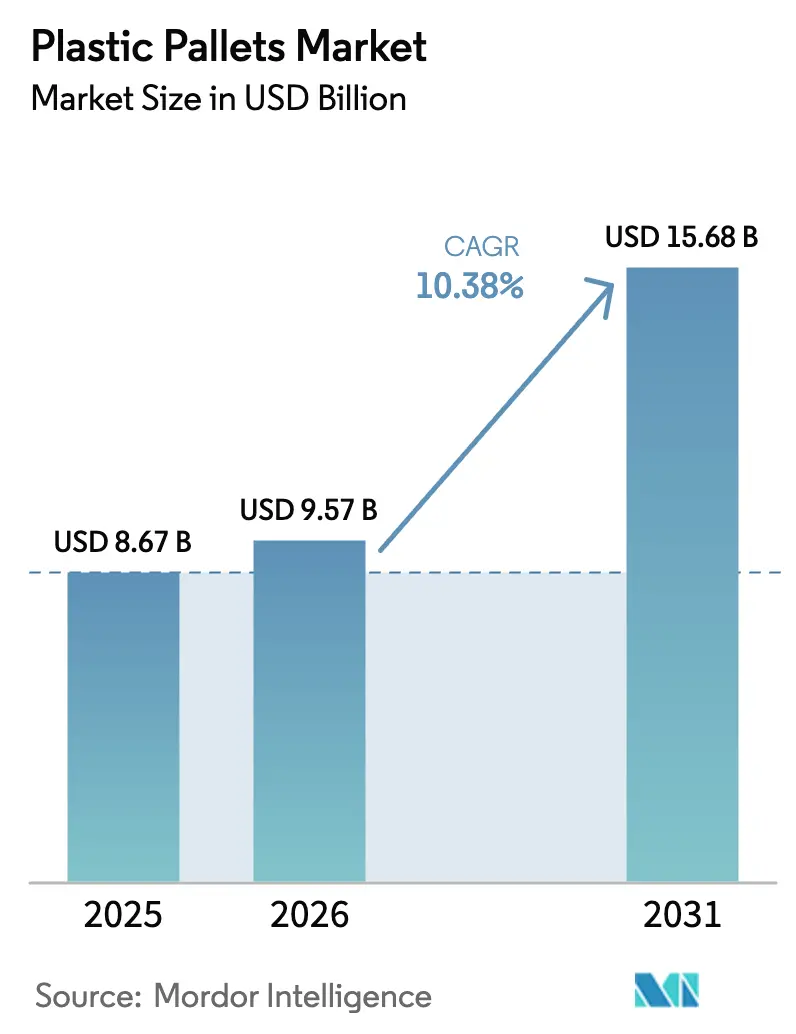

Se proyecta que el tamaño del mercado de palés de plástico se expanda desde USD 8.670 millones en 2025 y USD 9.570 millones en 2026 hasta USD 15.680 millones en 2031, registrando una CAGR del 10,38% entre 2026 y 2031. La creciente presión regulatoria para eliminar la madera sin tratar del comercio internacional, el aumento de las inversiones en automatización que exigen plataformas dimensionalmente estables y las políticas de economía circular que recompensan los activos reutilizables están convergiendo para acelerar la adopción. El polietileno de alta densidad se mantuvo como la resina dominante en 2025, aunque los propietarios de marcas están pivotando hacia contenido reciclado a medida que la Unión Europea establece umbrales mínimos, intensificando la competencia por el reciclado de grado apto para contacto con alimentos. La economía del sistema de intercambio de palés se está fortaleciendo porque los operadores externos convierten los costos fijos de palés en tarifas de servicio variables, reduciendo drásticamente el costo total de propiedad para los transportistas. Al mismo tiempo, los minoristas están integrando la comercialización con la logística de entrada, impulsando la demanda de palés de exhibición que se desplazan sin problemas del almacén al piso de ventas.

Conclusiones Clave del Informe

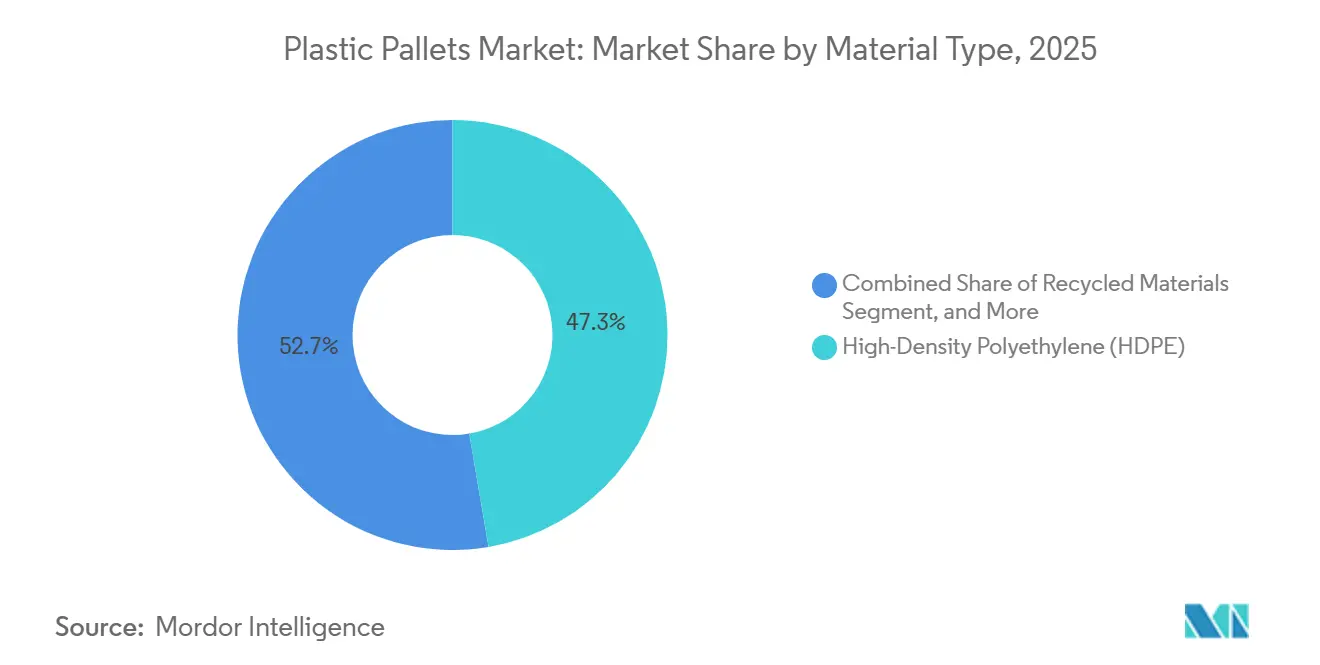

- Por tipo de material, el polietileno de alta densidad lideró con una cuota de ingresos del 47,33% en 2025, mientras que los materiales reciclados están en camino de alcanzar una CAGR del 10,96% hasta 2031.

- Por tipo de palé, los diseños apilables en bastidor representaron el 39,53% de la cuota del mercado de palés de plástico en 2025, mientras que las variantes de exhibición y personalizadas están previstas para expandirse a una CAGR del 11,23% hasta 2031.

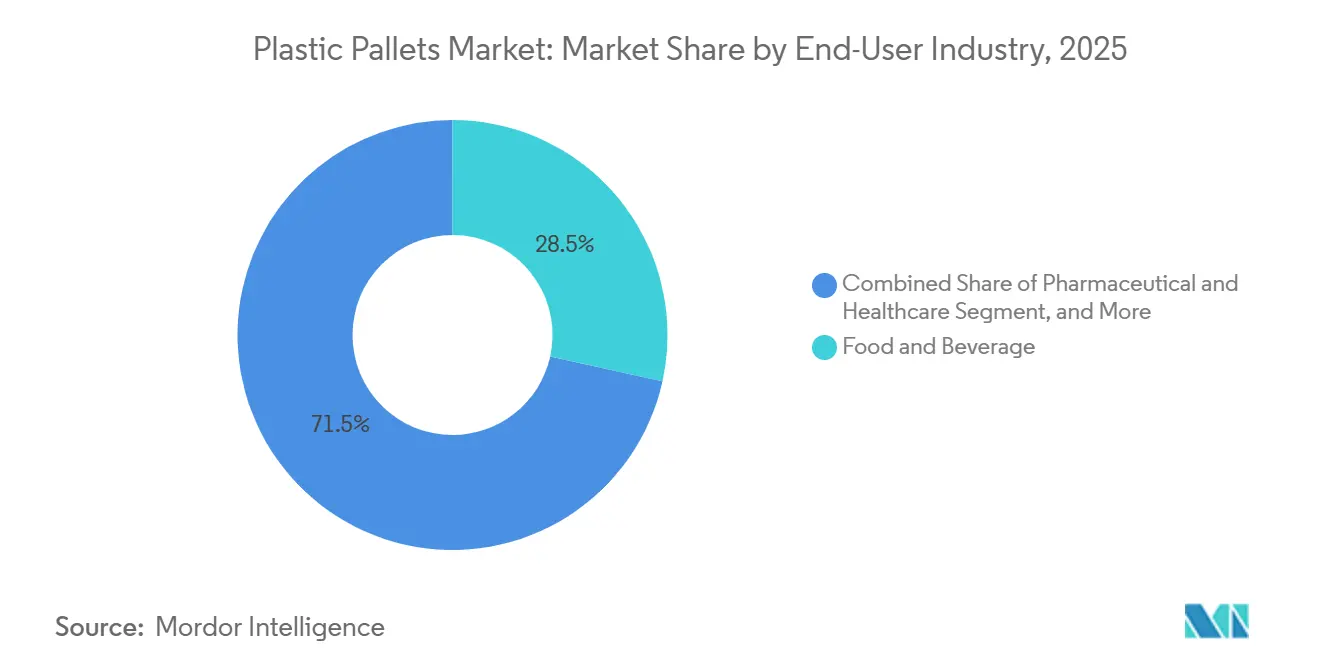

- Por industria de usuario final, los alimentos y bebidas representaron el 28,46% de los ingresos en 2025, y se proyecta que la industria farmacéutica y sanitaria registre una CAGR del 11,79% durante 2026-2031.

- Por capacidad de carga, los palés de uso medio capturaron el 43,71% del mercado de palés de plástico en 2025, y se prevé que las unidades de uso ligero crezcan a una CAGR del 10,92% durante el mismo período.

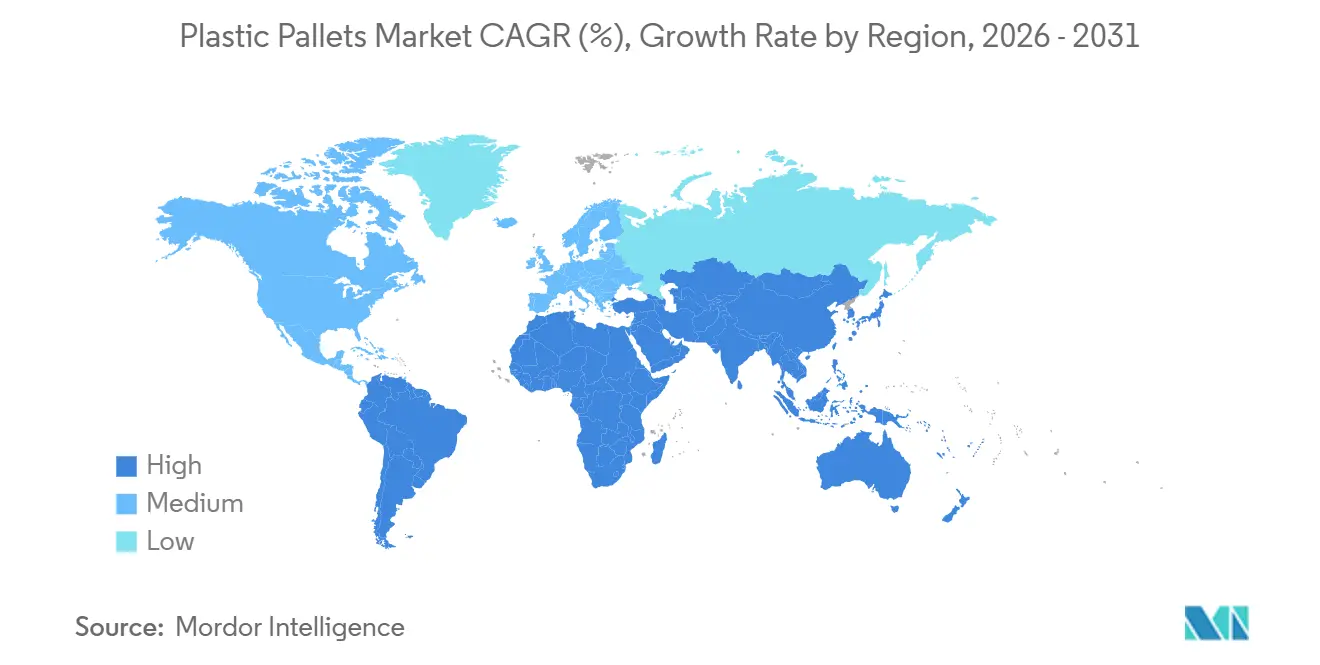

- Por geografía, Asia-Pacífico representó el 38,91% del valor global en 2025, mientras que se espera que Oriente Medio registre una CAGR del 11,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Palés de Plástico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de palés de plástico higiénicos en cadenas de frío farmacéuticas en América del Norte y Europa | +2.1% | América del Norte y Europa, con expansión a centros farmacéuticos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento de la NIMF-15 que impulsan el cambio de madera a plástico en los centros de exportación de Asia | +2.4% | Núcleo de Asia-Pacífico (China, India, ASEAN), con expansión a corredores de exportación de América del Sur | Corto plazo (≤ 2 años) |

| Modelos de intercambio de palés que reducen el costo total de propiedad para los operadores logísticos de terceros en Europa | +1.8% | Europa y América del Norte, con adopción temprana en Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Automatización minorista, sistemas de almacenamiento y recuperación automatizados y sistemas de transporte que requieren palés dimensionalmente estables en los Estados Unidos | +1.9% | Estados Unidos y Canadá, con expansión a clústeres de automatización de Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Objetivos de economía circular que impulsan la demanda de palés de HDPE basados en reciclado en la Unión Europea | +1.6% | Unión Europea, con influencia regulatoria que se extiende al Reino Unido y los estados de la AELC | Largo plazo (≥ 4 años) |

| Cadenas de suministro de baterías y litio químico que prefieren palés de plástico antiestáticos en China | +1.3% | China y Corea del Sur, con relevancia emergente en gigafábricas de baterías de los Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Palés de Plástico Higiénicos en Cadenas de Frío Farmacéuticas

Los distribuidores farmacéuticos ahora consideran los palés como equipos calificados en lugar de material de embalaje desechable. La guía GUI-0069 de Health Canada y el Capítulo 1079 de la USP formalizan los requisitos de limpiabilidad y trazabilidad, llevando a los compradores hacia plataformas no porosas y reutilizables.[1]Health Canada, "Guía de Buenas Prácticas de Distribución GUI-0069," canada.ca Los sistemas de intercambio de palés en cadena de frío que documentan la microbiología de los ciclos de lavado están, por tanto, desplazando a la madera del mercado spot. A medida que más biológicos circulan por carriles de temperatura estrictos, los proveedores que pueden validar el rendimiento de los palés bajo impactos, vibraciones y productos químicos de limpieza están asegurando contratos plurianuales. Este cambio inclina los criterios de adquisición desde el precio unitario hacia el costo total de calidad y refuerza las barreras de entrada para las alternativas de madera no verificadas.

Mandatos de Cumplimiento de la NIMF-15 en los Centros de Exportación de Asia

La Norma Internacional para Medidas Fitosanitarias 15 exige a los exportadores que traten térmicamente o fumiguen el embalaje de madera, mientras que los palés de plástico están completamente exentos de esta norma. La aplicación en los puertos de los Estados Unidos y la Unión Europea genera costosas demoras para las cargas no conformes.[2]USDA APHIS, "Requisitos de Cumplimiento de la NIMF-15," aphis.usda.gov Los fabricantes orientados a la exportación en China, Vietnam e India están, por tanto, migrando al plástico a pesar de su mayor precio, porque acorta el despacho aduanero y mitiga los riesgos de reexportación. El efecto práctico es una prima de velocidad comercial que posiciona el plástico como una póliza de seguro logístico para las cadenas de suministro justo a tiempo.

Modelos de Intercambio de Palés que Reducen el Costo Total de Propiedad para los Operadores Logísticos de Terceros en Europa

Brambles, Tosca y sus pares regionales operan redes con activos ligeros que transforman el gasto de capital en palés en gastos operativos de pago por viaje, reduciendo los costos de los usuarios entre un 30 y un 40% y aumentando la retención al 95%.[3]Brambles Limited, "Informe Anual 2024," brambles.com Dado que la densidad de la red y la velocidad de retorno de activos sustentan la rentabilidad, los primeros en moverse en corredores de alto tráfico poseen ventajas de escala difíciles de replicar. El creciente escrutinio de los criterios ambientales, sociales y de gobernanza amplifica la propuesta de valor, ya que los proveedores de sistemas de intercambio publican datos verificables de reducción de carbono que los transportistas pueden incorporar en sus informes de alcance 3.

Automatización Minorista que Requiere Palés Dimensionalmente Estables en los Estados Unidos

Los sistemas de almacenamiento y recuperación automatizados solo funcionan con palés que tienen un rango de tolerancia de 2 mm; la madera se expande y contrae con la humedad, lo que puede provocar atascos. Una encuesta de la industria de 2025 encontró que el 89% de los operadores exigía estandarización para la compatibilidad con la automatización. Los primeros adoptantes como Amazon están consolidando el uso de palés moldeados por inyección, creando una dependencia de trayectoria para miles de proveedores aguas arriba. El efecto en cadena es un estándar de diseño a nivel nacional que prioriza el plástico moldeado con precisión sobre la madera, que es propensa a la variabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta barrera de costo de capital inicial para las pequeñas y medianas empresas en el sudeste asiático emergente | -1.4% | Sudeste Asiático (Vietnam, Indonesia, Filipinas, Tailandia), con expansión al sur de Asia y África | Corto plazo (≤ 2 años) |

| Infraestructura de logística inversa limitada para la devolución masiva de palés en África y América del Sur | -1.2% | África (excluida Sudáfrica) y América del Sur (excluidos los corredores principales de Brasil y Argentina) | Largo plazo (≥ 4 años) |

| Volatilidad de precios de las resinas de poliolefinas vírgenes vinculada a las fluctuaciones del petróleo crudo | -0.9% | Global, con sensibilidad aguda en los mercados dependientes de importaciones que carecen de capacidad petroquímica doméstica | Mediano plazo (2-4 años) |

| Percepción de menor capacidad de carga frente a los palés de madera dura entre los usuarios de uso intensivo en la construcción | -0.6% | Sectores de construcción de América del Norte y Europa, con preferencias heredadas en Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Barrera de Costo de Capital Inicial para las Pymes en el Sudeste Asiático Emergente

Los palés de plástico cuestan entre tres y cinco veces más que las unidades de madera comparables, una carga para los pequeños exportadores que operan con márgenes reducidos. Dado que la cobertura de los sistemas de intercambio de palés es irregular en la región, muchas empresas deben autoabastecerse, inmovilizando escaso capital de trabajo. Sin el respaldo de consorcios de intercambio de palés o subsidios de bancos de desarrollo para el embalaje reutilizable, la madera seguirá dominando, incluso con sus mayores costos de ciclo de vida, lo que obstaculiza su adopción entre numerosos microexportadores.

Infraestructura de Logística Inversa Limitada en África y América del Sur

Los sistemas reutilizables dependen de retornos predecibles, pero las redes viales fragmentadas, los cuellos de botella aduaneros y la baja densidad de almacenes inflan los costos de recuperación muy por encima de los ahorros. Los palés a menudo terminan su vida útil varados lejos del grupo original, neutralizando los beneficios ambientales y financieros. La economía de los sistemas de intercambio de palés solo será viable a escala una vez que los acuerdos comerciales transfronterizos simplifiquen la documentación, reduzcan las complejidades regulatorias y los operadores logísticos de terceros establezcan corredores eficientes de concentración y distribución para optimizar las operaciones logísticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Contenido Reciclado Remodela las Estrategias de Suministro

El polietileno de alta densidad representó el 47,33% de la cuota del mercado de palés de plástico en 2025, mientras que se prevé que las variantes con contenido reciclado se expandan a una CAGR del 10,96% hasta 2031. El HDPE virgen sigue siendo la primera opción para los transportistas de alimentos y productos farmacéuticos que deben cumplir con los límites de migración de la FDA y la Unión Europea, aunque el endurecimiento de las normas de economía circular en Europa está convirtiendo la materia prima reciclada en una necesidad competitiva. Los moldeadores integrados verticalmente han comenzado a asegurar flujos de resina posconsumo para proteger los márgenes de las fluctuaciones en los precios de la resina virgen vinculadas al petróleo crudo, y esos contratos ya están sobredemandados. Un estudio de longevidad coreano mostró que los palés de HDPE virgen duran 9,6 años en grupos de alta rotación, tres veces más que el polipropileno, lo que refuerza la propuesta de valor del HDPE a pesar de su mayor costo de insumos.

Las mezclas recicladas ahora dominan los carriles automotrices y de comercio minorista general, donde las barreras de higiene son más bajas y los cuadros de mando de sostenibilidad rigen el abastecimiento. La demanda aumenta antes del plazo del 10% de contenido reciclado de la Unión Europea para 2030, creando un mercado de vendedores para el reciclado de grado alimentario. Los procesadores que pueden certificar la descontaminación según los estándares de la FDA 21 CFR Parte 177 obtienen precios premium y prioridad en las renovaciones de contratos. A medida que el suministro de reciclado se ajusta, se espera que el mercado de palés de plástico para HDPE virgen se mantenga estable en lugar de contraerse, ya que los propietarios de marcas financian cadenas de suministro paralelas para aislar el riesgo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Palé: Los Formatos de Exhibición Capitalizan la Comercialización en Tienda

Las plataformas apilables en bastidor aseguraron el 39,53% de la cuota del mercado de palés de plástico en 2025 al maximizar la densidad de almacenamiento vertical en almacenes automatizados. Los diseños apilables en nido y apilables retuvieron posiciones sólidas en los corredores de exportación que valoran el aprovechamiento del contenedor y la eficiencia del retorno de carga, aunque su cuota se está estabilizando a medida que los minoristas priorizan la compatibilidad con la automatización. Los formatos de exhibición y personalizados están en camino de alcanzar una CAGR del 11,23% hasta 2031, porque los minoristas de descuento y las grandes superficies ahora llevan palés completamente comercializados directamente al piso de ventas, eliminando el reabastecimiento manual de estantes.

Las unidades de exhibición de segunda generación incorporan gráficos en molde, codificación de colores y RFID integrado, lo que permite a las tiendas reducir la mano de obra mientras mejoran el control de mermas. Las versiones antiestáticas personalizadas se están proliferando en las cadenas de suministro de baterías de litio, donde una sola chispa puede desencadenar una fuga térmica. A medida que los centros de distribución se modernizan con transportadores de alta velocidad, los gerentes de adquisiciones están especificando unidades apilables en bastidor o apilables construidas con tolerancias de ±2 mm, dejando de lado la madera y los moldes de compresión de baja precisión. Este cambio de especificaciones consolida una división arquitectónica entre los palés listos para la automatización y los patines de exportación de uso general.

Por Industria de Usuario Final: La Industria Farmacéutica Supera a Medida que se Expande la Cadena de Frío

Los alimentos y bebidas representaron el 28,46% de los ingresos del segmento en 2025, aunque se proyecta que las aplicaciones farmacéuticas y sanitarias crezcan a una CAGR del 11,79%, aumentando considerablemente el tamaño del mercado de palés de plástico para 2031. Las normas de buenas prácticas de distribución en cadena de frío tratan los palés como equipos validados que deben soportar productos químicos de limpieza, vibraciones y variaciones de temperatura sin albergar microbios. Ese marco impulsa a los distribuidores hacia sistemas de plástico en intercambio de palés que proporcionan registros de lavado y auditorías de trazabilidad.

Los productores químicos, por su parte, solicitan grados resistentes a la corrosión y disipadores de estática, mientras que los comerciantes de comercio electrónico buscan unidades ligeras que reduzcan los recargos por paquetes. La demanda automotriz de cargas estáticas pesadas se está estabilizando a medida que los módulos de baterías de vehículos eléctricos requieren superficies antiestáticas en lugar de resistencia bruta. En todos los sectores, el hilo conductor es un pivote desde el material de embalaje de un solo uso hacia activos ricos en datos que cumplen con los requisitos de auditoría de HACCP, BRC y buenas prácticas de distribución, con la madera perdiendo relevancia de manera constante, excepto en los sitios de construcción con baja regulación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Capacidad de Carga: Las Unidades de Uso Ligero se Benefician de la Velocidad del Comercio Electrónico

Los palés de uso medio representaron el 43,71% de los ingresos de 2025, ya que las cargas de comestibles y mercancías generales suelen situarse entre 500 kg y 1.200 kg. Se espera que los formatos de uso ligero crezcan a una CAGR del 10,92%, impulsados por los centros de paquetería y los centros de microdistribución donde la ergonomía del trabajador y la velocidad superan a la resistencia estática. Las variedades de plástico de uso pesado igualan a la madera dura en las pruebas de estanterías ISO 8611, pero aún enfrentan escepticismo entre los compradores del sector de la construcción acostumbrados a la madera económica.

Los operadores de comercio electrónico que gestionan líneas de clasificación de 24 horas valoran las plataformas más ligeras que los trabajadores pueden reposicionar rápidamente, ahorrando segundos en cada recogida. Las unidades de uso medio siguen siendo el caballo de batalla para las cadenas de alimentos que apilan palés de múltiples referencias hasta 8 metros de altura sin deformación. Las variantes de uso pesado ganan terreno cuando los transportistas de materiales peligrosos necesitan resistencia a la corrosión y control estático, pero el volumen es de nicho. La combinación en evolución sugiere que el crecimiento se concentrará en el extremo inferior del espectro de peso, incluso a medida que las pruebas de ingeniería erosionan las percepciones de fragilidad del plástico.

Análisis Geográfico

Asia-Pacífico representó el 38,91% del valor global en 2025, convirtiéndose en el mayor mercado de palés de plástico. Los fabricantes exportadores de China, India y la ASEAN prefieren las unidades de plástico que eluden el tratamiento de la NIMF-15, reduciendo los retrasos aduaneros y los riesgos de reexportación. El sector de plásticos de India tiene como objetivo alcanzar USD 44.590 millones para 2030, y la demanda interna está impulsando mayores compras de palés tanto para exportaciones como para movimientos internos. China sigue siendo el mayor productor y exportador de embalajes de plástico, y los flujos logísticos resultantes sostienen una alta rotación de palés que recompensa los diseños duraderos de HDPE. En conjunto, estas dinámicas impulsan el tamaño del mercado regional de palés de plástico de manera constante hasta 2031.

América del Norte y Europa forman un segundo nivel maduro. Los minoristas estadounidenses están equipando nuevos centros de distribución con sistemas de almacenamiento y recuperación automatizados que solo aceptan unidades moldeadas con precisión, garantizando ciclos de reemplazo constantes y una activa actividad de intercambio de palés. El Reglamento de la Unión Europea sobre Envases y Residuos de Envases consolida los objetivos de reutilización que garantizan la demanda de múltiples viajes y aceleran los programas de devolución. Los operadores de sistemas de intercambio de palés mantienen densas redes de recuperación en ambas regiones, reduciendo los kilómetros en vacío y apoyando ahorros de costos del 30 al 40% para los transportistas. La infraestructura estable de logística inversa mantiene bajas las tasas de pérdida de palés y sustenta vidas útiles de activos predecibles.

Se prevé que Oriente Medio registre la CAGR regional más rápida del 11,41% hasta 2031, a medida que la Visión 2030 de Arabia Saudita construye almacenes para megaproyectos y las importaciones farmacéuticas de los Emiratos Árabes Unidos amplían los carriles de cadena de frío. América del Sur muestra un progreso mixto porque Brasil y Argentina apoyan corredores de intercambio de palés limitados, mientras que los mercados andinos carecen de la densidad de almacenes necesaria para una recuperación económica. La mayor parte de África sigue limitada por sistemas viales fragmentados que dejan los palés varados en los puntos finales, bloqueando la economía de la reutilización. Hasta que los acuerdos comerciales transfronterizos simplifiquen la documentación y mejoren las condiciones viales, las plataformas de madera dominarán en esos territorios. Las perspectivas de crecimiento regional, por tanto, se bifurcan a lo largo de líneas de madurez de infraestructura.

Panorama Competitivo

La industria está moderadamente concentrada, con los cinco principales proveedores representando aproximadamente el 45% de los ingresos, situando la puntuación de concentración del mercado en 6. Brambles lidera con 376 millones de palés en circulación y tarifas de servicio recurrentes que reducen los costos de los transportistas hasta en un 40%. Tosca reporta una tasa de recuperación de activos del 99% y enfatiza el lavado de contenedores en circuito cerrado que se alinea con las auditorías de higiene de los minoristas. Loscam domina el intercambio de palés en Asia-Pacífico, mientras que CABKA y Schoeller Allibert aprovechan la integración vertical en el reciclaje para cubrir la volatilidad de la resina virgen. Estos líderes se apoyan en la densidad de la red y en análisis de datos propietarios para optimizar la velocidad de retorno y el mantenimiento de activos.

Los moldeadores regionales en India y China compiten principalmente en precio inicial, ofreciendo dimensiones personalizadas y unidades codificadas por colores para sectores de nicho. Sin embargo, sus limitadas huellas de recuperación los confinan a ventas de un solo sentido en lugar de sistemas completos de intercambio de palés. Los transportistas de baterías y productos químicos se están inclinando hacia grados antiestáticos y resistentes a la corrosión, un nicho atendido por empresas especializadas que incorporan polvo de carbono o fibras de vidrio en mezclas de HDPE. Los convertidores canadienses y mexicanos se benefician de la proximidad a los centros de distribución de los Estados Unidos, lo que les permite suministrar palés moldeados con precisión que cumplen con las ventanas de tolerancia de los sistemas de almacenamiento y recuperación automatizados. Los actores europeos agrupan cada vez más etiquetas RFID y sensores de IoT para crear activos trazables que superan las auditorías de la Iniciativa Mundial de Seguridad Alimentaria y de buenas prácticas de distribución.

La ventaja competitiva está pasando de la capacidad de moldeo a la sofisticación del servicio. Los proveedores que pueden garantizar la ubicación de los activos, el historial de lavado y los datos de reducción de carbono ganan contratos a largo plazo con minoristas multinacionales y gigantes farmacéuticos. Los pilotos de cadena de bloques ahora vinculan el historial de viajes de cada palé con certificados de análisis y registros sanitarios, desbloqueando precios premium. Los diseños listos para la automatización con tolerancias de ±2 mm amplían aún más la brecha entre los grupos de primer nivel y los vendedores de productos básicos. A medida que las normas de economía circular endurecen los mandatos de contenido reciclado, los recicladores integrados tienen una ventaja de abastecimiento que los nuevos participantes encontrarán costosa de replicar.

Líderes de la Industria de Palés de Plástico

Brambles Limited

CABKA Group GmbH

Rehrig Pacific Company

Tosca Services, LLC

Loscam International Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Brambles inició pruebas de campo de resinas de palés de base biológica, con el objetivo de reducir las emisiones de alcance 3 y diversificarse más allá de los insumos de petróleo.

- Enero de 2026: Brambles registró ingresos de USD 3.100 millones en el primer semestre, un aumento del 5%, y lanzó un piloto de palés de base vegetal.

- Mayo de 2025: Supply Chain 24/7 publicó su Encuesta de la Industria de Palés 2025, confirmando una adopción del 28% de palés de plástico y una demanda del 89% de los transportistas por especificaciones compatibles con la automatización.

- Abril de 2025: Las Perspectivas de los Mercados de Materias Primas del Banco Mundial proyectaron el crudo Brent a USD 64 por barril para 2025, orientando las expectativas de costos de resinas de poliolefinas vírgenes en toda la fabricación de palés.

Alcance del Informe Global del Mercado de Palés de Plástico

El Informe del Mercado de Palés de Plástico está segmentado por Tipo de Material (Polietileno de Alta Densidad, Polipropileno, Materiales Reciclados), Tipo de Palé (Apilable en Nido, Apilable en Bastidor, Apilable, Exhibición / Personalizado), Industria de Usuario Final (Alimentos y Bebidas, Química, Farmacéutica y Sanitaria, Comercio Minorista y Comercio Electrónico, Logística y Almacenamiento, Automotriz, Otras Industrias de Usuario Final), Capacidad de Carga (Palés de Uso Ligero, Palés de Uso Medio, Palés de Uso Pesado) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Polietileno de Alta Densidad |

| Polipropileno |

| Materiales Reciclados |

| Apilable en Nido |

| Apilable en Bastidor |

| Apilable |

| Exhibición / Personalizado |

| Alimentos y Bebidas |

| Química |

| Farmacéutica y Sanitaria |

| Comercio Minorista y Comercio Electrónico |

| Logística y Almacenamiento |

| Automotriz |

| Otras Industrias de Usuario Final |

| Palés de Uso Ligero |

| Palés de Uso Medio |

| Palés de Uso Pesado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Polietileno de Alta Densidad | ||

| Polipropileno | |||

| Materiales Reciclados | |||

| Por Tipo de Palé | Apilable en Nido | ||

| Apilable en Bastidor | |||

| Apilable | |||

| Exhibición / Personalizado | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Química | |||

| Farmacéutica y Sanitaria | |||

| Comercio Minorista y Comercio Electrónico | |||

| Logística y Almacenamiento | |||

| Automotriz | |||

| Otras Industrias de Usuario Final | |||

| Por Capacidad de Carga | Palés de Uso Ligero | ||

| Palés de Uso Medio | |||

| Palés de Uso Pesado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el mercado de palés de plástico para 2031?

Se prevé que alcance USD 15.680 millones, creciendo a una CAGR del 10,38% de 2026 a 2031.

¿Qué tipo de palé se está expandiendo más rápido?

Se proyecta que las configuraciones de exhibición y personalizadas registren una CAGR del 11,23% a medida que los minoristas fusionan la comercialización con la logística.

¿Por qué los transportistas farmacéuticos están cambiando al plástico?

Las directrices de buenas prácticas de distribución en cadena de frío requieren plataformas limpiables y trazables, y el plástico satisface esas necesidades de higiene y validación mejor que la madera.

¿Qué limita la adopción en África y América del Sur?

La escasa infraestructura de logística inversa hace que sea costoso recuperar los palés, socavando la propuesta de valor del sistema de intercambio de palés.

¿Cómo reducen los costos los servicios de intercambio de palés?

Los proveedores distribuyen el capital de los palés entre muchos viajes y clientes, convirtiendo los costos fijos de compra en tarifas variables que reducen los costos totales de propiedad entre un 30 y un 40%.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Oriente Medio se expanda a una CAGR del 11,41%, respaldado por inversiones logísticas a gran escala en el marco de la Visión 2030 de Arabia Saudita.

Última actualización de la página el: