Tamaño y Participación del Mercado de Químicos para el Tratamiento Industrial del Agua

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para el Tratamiento Industrial del Agua por Mordor Intelligence

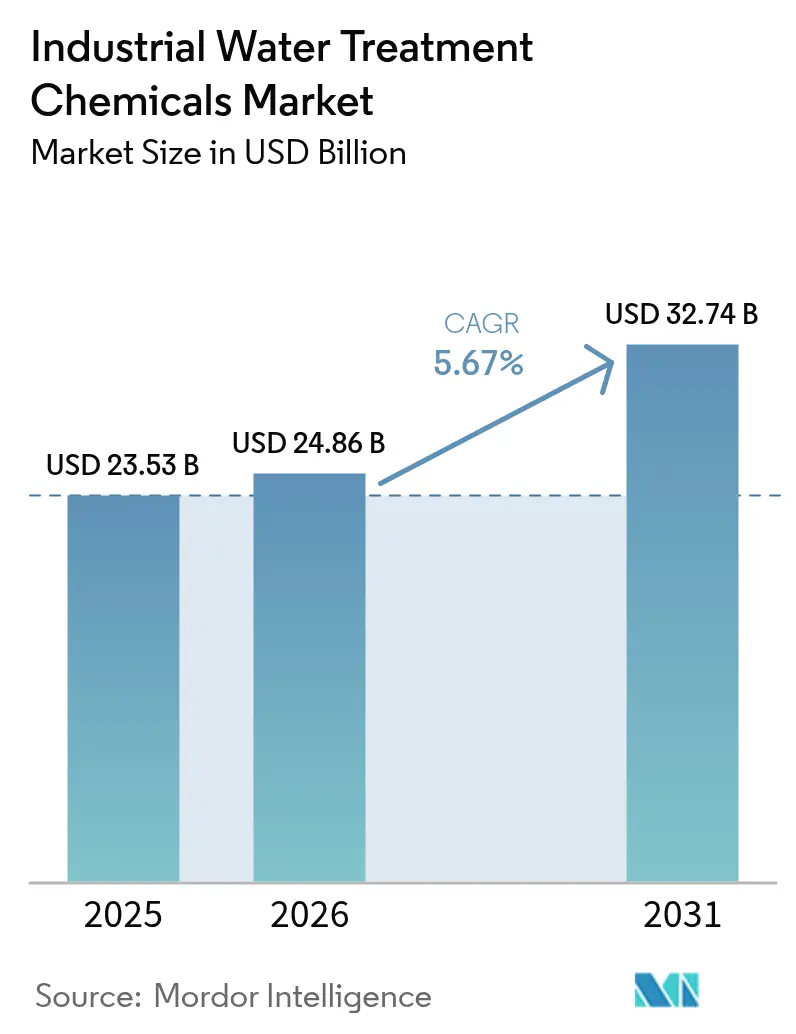

El tamaño del Mercado de Químicos para el Tratamiento Industrial del Agua fue valorado en 23.530 millones de USD en 2025 y se estima que crecerá desde 24.860 millones de USD en 2026 hasta alcanzar los 32.740 millones de USD en 2031, a una CAGR del 5,67% durante el período de previsión (2026-2031). El crecimiento se sustenta en el endurecimiento de los mandatos de eliminación de PFAS, la expansión de las operaciones de gas de esquisto que incrementan los volúmenes de agua producida, y el aumento de los objetivos de reutilización industrial del agua en regiones áridas. Los proveedores están pivotando desde soluciones orientadas a la eliminación hacia modelos de recuperación de recursos que combinan químicos avanzados con plataformas de dosificación habilitadas por IA. El sector energético continúa siendo el ancla de la demanda, mientras que los biocidas y desinfectantes superan al mercado de químicos para el tratamiento industrial del agua en general, a medida que el control microbiológico industrial se convierte en una prioridad crítica. La dinámica competitiva se intensifica a medida que los modelos de servicio integral —que combinan monitoreo digital, químicos especializados y equipos— reemplazan los contratos de químicos básicos.

Conclusiones Clave del Informe

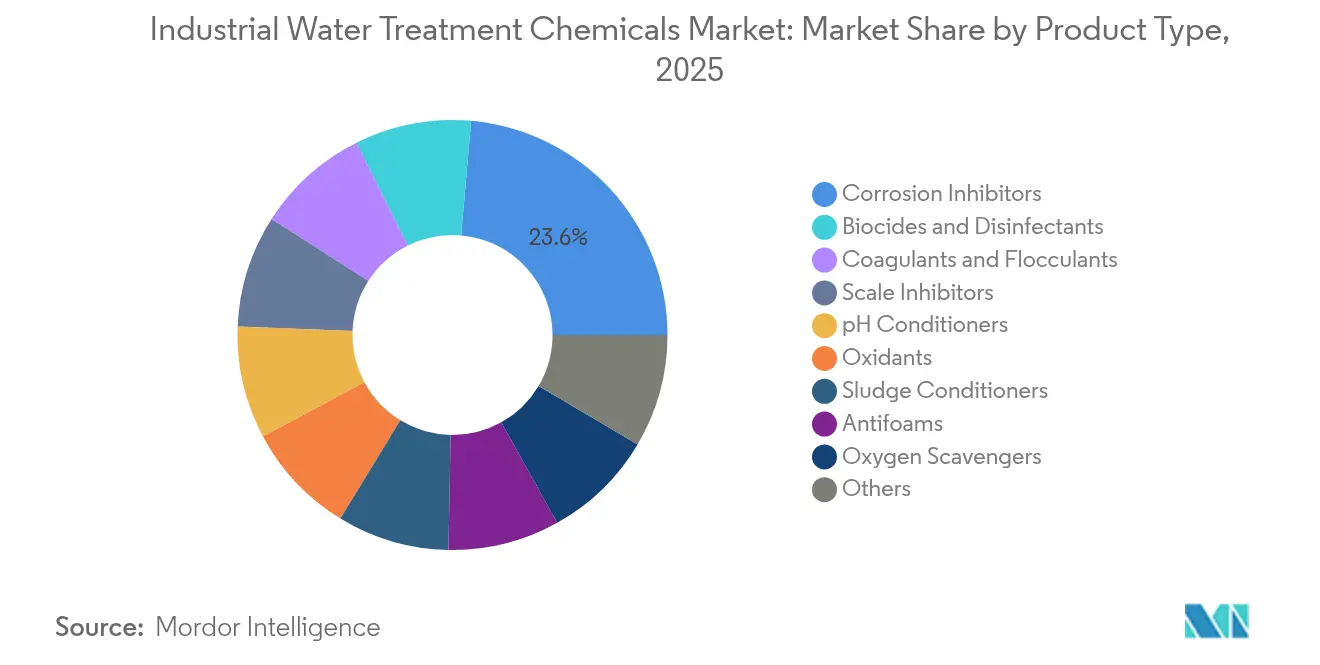

- Por tipo de producto, los inhibidores de corrosión lideraron con el 23,62% de la participación del mercado de químicos para el tratamiento industrial del agua en 2025; se proyecta que los biocidas y desinfectantes se expandan a una CAGR del 6,56% hasta 2031.

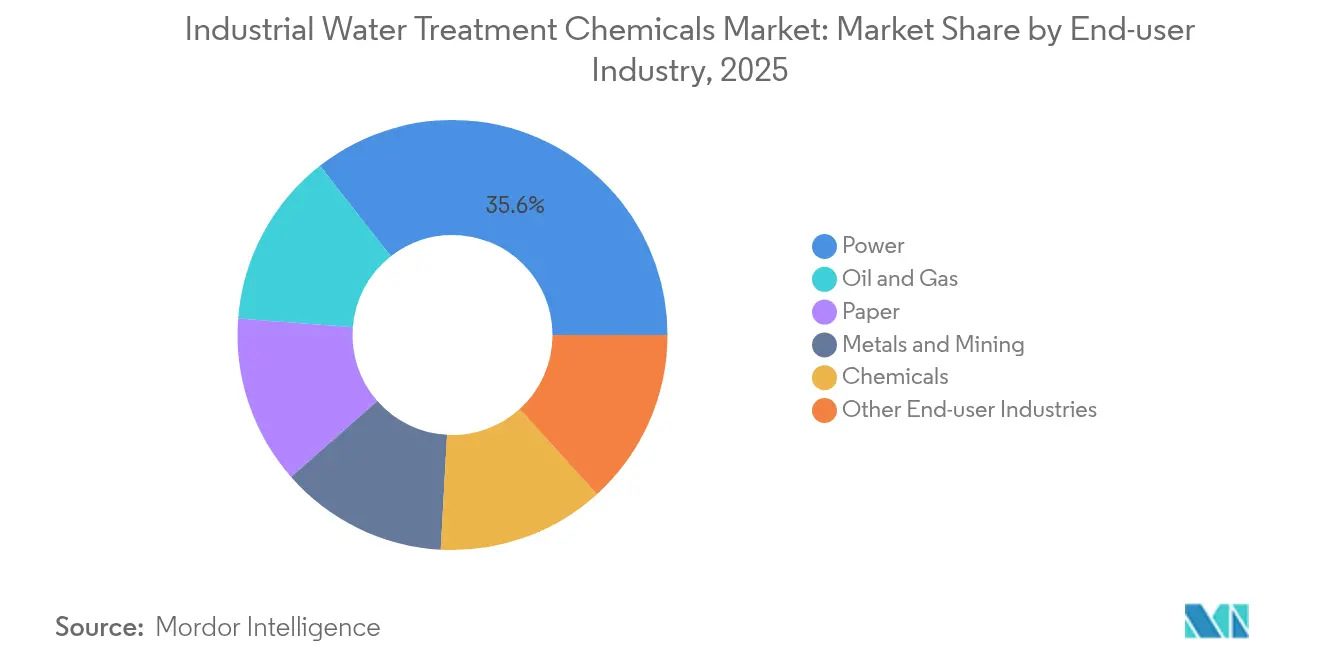

- Por industria de usuario final, el segmento energético mantuvo el 35,58% de la participación del tamaño del mercado de químicos para el tratamiento industrial del agua en 2025, mientras que el petróleo y gas es el de mayor crecimiento con una CAGR del 6,38% hasta 2031.

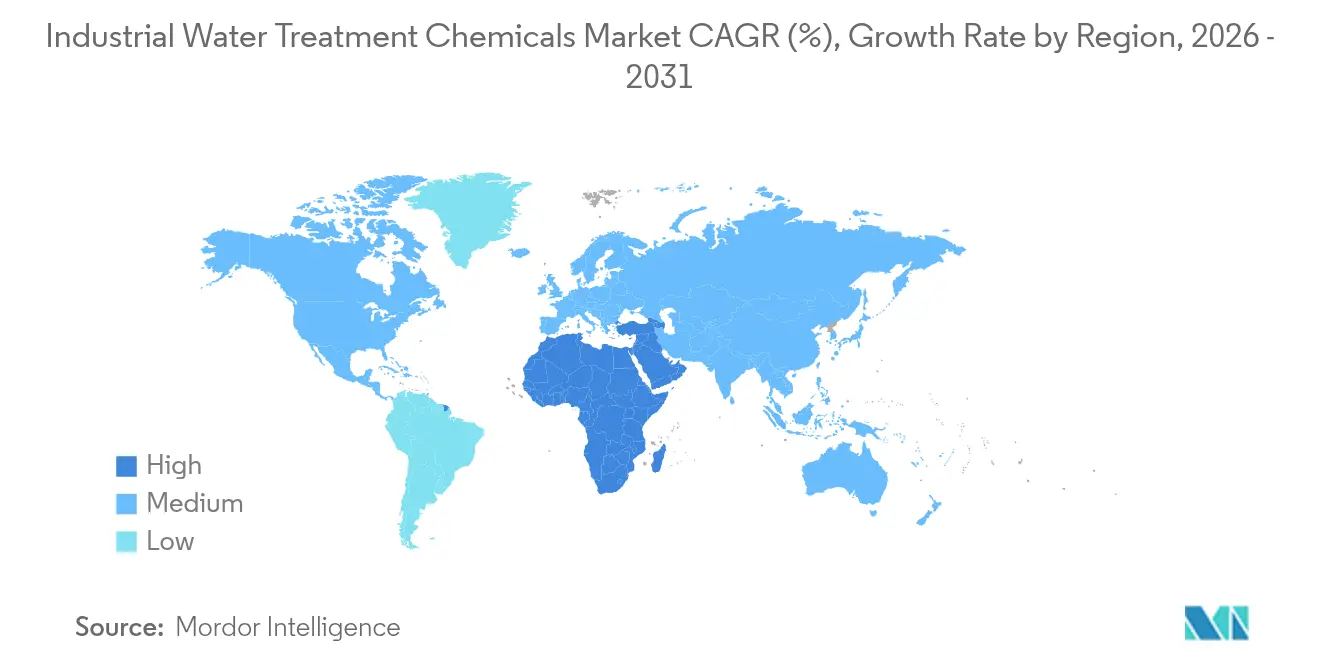

- Por geografía, Asia-Pacífico lideró con el 36,92% de la participación en ingresos en 2025, mientras que la región de Oriente Medio y África avanza a una CAGR del 6,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Químicos para el Tratamiento Industrial del Agua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de agua producida generada por el gas de esquisto (EE. UU.) | +1.2% | América del Norte, con repercusión en la adopción tecnológica global | Mediano plazo (2-4 años) |

| Crecimiento en la generación de aguas residuales de la industria química y de celulosa y papel | +0.8% | Global, con ganancias tempranas en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas de descarga para metales pesados y DQO | +1.5% | Global, con la aplicación más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de reutilización industrial del agua en regiones con escasez hídrica | +1.1% | Núcleo de APAC, Oriente Medio y África, con expansión a América Latina | Mediano plazo (2-4 años) |

| Requisitos de eliminación de PFAS en efluentes industriales | +1.3% | Global, con América del Norte y Europa impulsando el cumplimiento inicial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los volúmenes de agua producida por el gas de esquisto

Las operaciones de esquisto en la Cuenca Pérmica generan actualmente millones de barriles de agua producida cada día, lo que requiere oxidantes sofisticados, biocidas y coagulantes de alta temperatura para su reciclaje o eliminación seguros. La demanda química resultante se ve agravada por los objetivos de los operadores de reciclar hasta el 90% del agua de retorno, ya que esto reduce la captación de agua dulce y las tarifas de eliminación. Los proveedores que formulan mezclas resistentes a la corrosión capaces de soportar temperaturas de 140 °C y sólidos disueltos totales superiores a 150.000 mg/L obtienen precios premium. Cada vez más, los despliegues en campo superponen plataformas de dosificación con IA sobre los bastidores de tratamiento, reduciendo la sobredosificación y recortando el gasto en químicos entre un 15 y un 25% mientras se mantiene el rendimiento. Estos beneficios establecen un incentivo económico que consolida mayores volúmenes para el mercado de químicos para el tratamiento industrial del agua.

Endurecimiento de las normas de descarga para metales pesados y DQO

La Directiva de Emisiones Industriales de la Unión Europea y los permisos NPDES de Estados Unidos imponen umbrales más bajos para el cadmio, el mercurio y la demanda química de oxígeno, lo que obliga a las fábricas a modernizar sus trenes de tratamiento. Los aglutinantes orgánicos avanzados combinados con coagulantes a base de hierro capturan partículas finas y metales disueltos de manera más eficaz que las soluciones de alumbre convencionales. Cuando se combinan con sensores de turbidez en tiempo real, las plantas reportan una reducción del 35% en la generación de lodos y una caída del 20% en el consumo de coagulantes sin comprometer el cumplimiento normativo[1]Royal Society of Chemistry, "Coagulación Mejorada con Surfactantes para PFAS," rsc.org. El incentivo regulatorio, combinado con ahorros medibles en costos operativos, acelera la adopción en los segmentos de textiles, acabado de metales y electrónica.

Mandatos de reutilización industrial del agua en regiones con escasez hídrica

Arabia Saudita tiene como objetivo la reutilización del 100% de las aguas residuales municipales tratadas para 2025, respaldada por 80.000 millones de USD en financiamiento de infraestructura. Políticas similares en India y Sudáfrica obligan a las fábricas a cerrar los ciclos del agua. Los umbrales de calidad para la reutilización son más estrictos que las normas de descarga, lo que impulsa la demanda de programas químicos de múltiples etapas que producen efluentes de baja turbidez y bajo contenido de sólidos disueltos totales. Los proveedores innovan con inhibidores de corrosión biodegradables y coagulantes a base de taninos que mantienen el rendimiento a través de ciclos repetidos, prolongando la vida útil de las membranas y reduciendo la carga total de reactivos. Estas ofertas posicionan al mercado de químicos para el tratamiento industrial del agua como un habilitador de la circularidad industrial.

Requisitos de eliminación de PFAS en efluentes industriales

Los niveles máximos de contaminantes de la EPA de 4-10 ppt para seis compuestos PFAS imponen necesidades de actualización inmediata en las instalaciones de servicios públicos de EE. UU., con estimaciones de costos de cumplimiento que superan los 50.000 millones de USD. Las sales estándar de alumbre o hierro eliminan menos del 20% de los PFAS de cadena larga, lo que impulsa la adopción de la coagulación asistida por surfactantes catiónicos que eleva la eliminación al 80% o más. Los residuos post-coagulación cargan lechos de carbón activado granulado que requieren productos químicos de reactivación frecuente, ampliando las oportunidades en la cadena de valor. La planta de Veolia en Delaware, que opera 42 filtros de carbón activado granulado, ilustra la escala y complejidad del consumo de químicos en un entorno de cumplimiento de PFAS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por sistemas de membranas y UV | -0.8% | Global, con adopción más rápida en mercados desarrollados | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas para químicos especializados | -0.6% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Hojas de ruta de cero emisiones netas que favorecen los tratamientos sin químicos | -0.4% | América del Norte y la UE principalmente, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por sistemas de membranas y UV

Los módulos de ultrafiltración, combinados con desinfección UV-LED, logran ahora una eliminación de turbidez del 93% con un 22% menos de demanda de coagulantes que las configuraciones convencionales. Las instalaciones municipales en China ya operan 6,7 millones de m³/día de capacidad basada en membranas, reduciendo los volúmenes de alumbre y polímeros. Los proveedores de químicos responden desplazando sus carteras hacia limpiadores antiensuciamiento y conservantes de membranas. Si bien los tonelajes totales de reactivos pueden disminuir, el potencial de ingresos se mantiene si los proveedores pivotan hacia estos complementos de mayor margen.

Precios volátiles de materias primas para químicos especializados

Las oscilaciones al alza en los insumos de óxido de etileno e isotiazolinona erosionan los márgenes en los inhibidores de incrustaciones y biocidas. Los compradores de mercados emergentes son los más sensibles al precio y pueden aplazar las actualizaciones de plantas durante los picos. Las empresas se cubren con movimientos de integración hacia atrás y alternativas de base biológica, pero las oscilaciones a corto plazo aún generan incertidumbre presupuestaria que pesa sobre el mercado de químicos para el tratamiento industrial del agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: los inhibidores de corrosión retienen el liderazgo en ingresos mientras los biocidas se aceleran

Los inhibidores de corrosión capturaron el 23,62% de la participación del mercado de químicos para el tratamiento industrial del agua en 2025, lo que subraya su papel central en la protección de calderas de alta presión, condensadores y tuberías. La demanda es estable porque los operadores de plantas consideran los costos de tratamiento de 0,10 USD por metro cúbico como un seguro económico frente a eventos de interrupción que pueden costar millones de dólares. Las mezclas de organofosfonatos ahora integran aminoácidos formadores de película que toleran picos de temperatura superiores a 150 °C sin depositar en las superficies de intercambio de calor, alargando los ciclos de inspección. Los biocidas y desinfectantes, aunque menores en la actualidad, avanzan a una CAGR del 6,56%, la más alta dentro del mercado de químicos para el tratamiento industrial del agua. La corrosión influenciada microbiológicamente cuesta miles de millones cada año a los sectores del petróleo, el gas y la energía, impulsando la adopción de biocidas oxidantes de acción rápida como el DBNPA y el glutaraldehído que cumplen con los límites de toxicidad cada vez más estrictos. Las herramientas de dosificación con IA ajustan con precisión los niveles en ppm, reduciendo el desperdicio y ayudando a las plantas a mantenerse por debajo de los límites de descarga para oxidantes residuales.

Los inhibidores de incrustaciones, los coagulantes y los floculantes continúan apoyando grandes volúmenes de carga base. Los coagulantes de taninos de origen biológico logran eficiencias de captura de PFAS comparables al alumbre, pero los precios de compra más elevados los restringen a clientes orientados a la sostenibilidad. Los oxidantes, antiespumantes, eliminadores de oxígeno y acondicionadores de lodos sirven a aplicaciones de nicho, pero ofrecen márgenes brutos estables porque las especificaciones de rendimiento varían según el sitio y conllevan altos costos de cambio. A medida que los umbrales de cumplimiento y las tasas de reutilización aumentan, las mezclas especializadas en lugar de los reactivos de función única están destinadas a impulsar el tamaño del mercado de químicos para el tratamiento industrial del agua durante el período de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: el sector energético sigue siendo el ancla mientras el petróleo y gas impulsa el crecimiento incremental

La industria energética representó el 35,58% del tamaño del mercado de químicos para el tratamiento industrial del agua en 2025, lo que refleja la fuerte dependencia del sector del agua de alimentación de calderas de alta pureza y la necesidad de controlar las incrustaciones en torres de enfriamiento que manejan volúmenes de hasta 100.000 m³/día por instalación. Los programas de tratamiento combinan inhibidores de incrustaciones sin fosfato, biocidas a base de bromo y aminas neutralizantes para asegurar la producción de turbinas y cumplir con las normas de efluentes. La demanda estable de electricidad y las adiciones incrementales de capacidad sostienen un gran pero maduro conjunto de ingresos.

Por el contrario, las operaciones de petróleo y gas registran el crecimiento más rápido con una CAGR del 6,38%. Los pozos no convencionales bombean nueve barriles de agua producida por cada barril de petróleo, cada barril cargado con alta salinidad, orgánicos disueltos y radionúclidos. Los proveedores de químicos elaboran desemulsionantes de alto punto de inflamación, inhibidores de incrustaciones para alta concentración de sólidos disueltos totales y oxidantes específicos para sulfuros capaces de funcionar a 140 °C. Los contratos de servicio en campo a menudo agrupan logística, laboratorios in situ y monitoreo digital, aumentando los ingresos promedio por pozo. Las plantas de celulosa y papel, el procesamiento de metales y la fabricación química completan la demanda. Adoptan coagulantes avanzados para la recuperación de fibras, precipitantes de metales pesados y polímeros de deshidratación de lodos a medida que los reguladores restringen los límites de descarga de color, DQO y metales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado de químicos para el tratamiento industrial del agua con el 36,92% de la participación en ingresos en 2025, impulsado por la rápida industrialización y la expansión de la infraestructura municipal. China opera más de 580 plantas de tratamiento de aguas residuales basadas en membranas que tratan 6,7 millones de m³ cada día, lo que impulsa la demanda de antiincrustantes, biocidas y químicos de limpieza que mantienen el flujo de permeado. Las iniciativas hídricas de India, incluida la Misión Jal Jeevan, sostienen un crecimiento anual del 9,7% hasta 2025 y abren nuevas rondas de licitación municipal que especifican tanto químicos convencionales como avanzados. América del Norte sigue siendo un referente tecnológico. Los límites de PFAS de la EPA requieren modernizaciones generalizadas de plantas, lo que lleva a las instalaciones de servicios públicos a adquirir coagulantes mejorados con surfactantes, químicos de reemplazo de carbón activado granulado y limpiadores oxidativos a escala. Las cuencas de esquisto añaden una demanda de alto volumen de oxidantes especializados, biocidas e inhibidores de corrosión formulados para salmueras que superan los 150.000 mg/L de sólidos disueltos totales. Europa mantiene una base de usuarios madura pero impulsada por la innovación que favorece los polímeros de base biológica y las mezclas de bajo fósforo alineadas con los objetivos del Pacto Verde.

Se proyecta que la región de Oriente Medio y África registre una CAGR del 6,8%, la más rápida a nivel mundial. Los 80.000 millones de USD destinados a proyectos hídricos en Arabia Saudita y la expansión de la desalinización en el Golfo respaldan la adopción de antiincrustantes y limpiadores de membranas diseñados para plantas de ósmosis inversa de alta salinidad. Los clusters industriales en los Emiratos Árabes Unidos y Egipto persiguen sistemas de descarga cero de líquidos, impulsando la adopción de antiincrustantes de control de evaporación e inhibidores de corrosión de múltiples ciclos. América Latina registra un crecimiento constante, liderado por los focos mineros en Chile y Perú que necesitan reactivos para el reciclaje de agua de relaves y la eliminación de arsénico.

Panorama Competitivo

La intensidad competitiva es moderada, con las empresas líderes acelerando la consolidación para asegurar plataformas tecnológicas y presencia regional. La adquisición por parte de Veolia del 30% restante de la participación en Water Technologies and Solutions otorga a la empresa el control integral de químicos, equipos y diagnósticos con IA, con sinergias adicionales previstas de 90 millones de EUR para 2027. Ecolab adquirió Barclay Water Management por 50 millones de USD en noviembre de 2024, incorporando la tecnología del Sistema de Monocloramina iChlor a su suite digital ECOLAB3D. Estos movimientos subrayan un cambio hacia soluciones integradas que vinculan a los clientes mediante contratos basados en el rendimiento.

Solenis invierte 193 millones de USD para ampliar la capacidad en EE. UU. de polímeros de polivinilaminapolímeros utilizados en coagulantes de alta resistencia, complementando su adquisición en 2024 del negocio de floculantes para minería de BASF. Kemira destina 500 millones de EUR hacia productos con contenido renovable para 2030, anticipando una creciente preferencia por floculantes e inhibidores de corrosión de base biológica en toda Europa. Los actores regionales más pequeños se centran en formulaciones de nicho, pero se enfrentan a la volatilidad de las materias primas y al endurecimiento de las regulaciones de toxicidad que elevan los costos de cumplimiento. La diferenciación digital destaca: los proveedores que ofrecen paneles de control en la nube vinculados a sensores en línea consolidan contratos de servicio plurianuales y aumentan la venta cruzada de mezclas especializadas dentro del mercado de químicos para el tratamiento industrial del agua.

Líderes de la Industria de Químicos para el Tratamiento Industrial del Agua

Kemira

Ecolab Inc.

Solenis LLC

SNF Group

Kurita Water Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Veolia completó la adquisición del 30% de la participación de CDPQ en Water Technologies and Solutions, logrando la propiedad total para desbloquear 90 millones de EUR en sinergias de costos adicionales para 2027.

- Noviembre de 2024: Ecolab adquirió Barclay Water Management por 50 millones de USD, incorporando la tecnología del Sistema de Monocloramina iChlor e integrándola en la plataforma digital ECOLAB3D.

Alcance del Informe Global del Mercado de Químicos para el Tratamiento Industrial del Agua

El tratamiento del agua se utiliza para optimizar la mayoría de los procesos industriales basados en agua, como la calefacción, el enfriamiento, el procesamiento, la limpieza y el enjuague, con el fin de reducir los costos operativos y los riesgos. El tratamiento deficiente del agua permite que el agua interactúe con las superficies de las tuberías y los recipientes que la contienen. El mercado está segmentado según el tipo de producto, el usuario final y la geografía. El mercado está segmentado por tipo de producto en antiespumantes, eliminadores de oxígeno, inhibidores de corrosión, biocidas y desinfectantes, oxidantes, acondicionadores de pH, acondicionadores de lodos, inhibidores de incrustaciones y otros tipos de productos. El mercado está segmentado por usuarios finales en petróleo y gas, energía, papel, metales y minería, químicos y otras industrias. El informe ofrece el tamaño del mercado y previsiones para 16 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se basan en los ingresos (USD) para todos los segmentos anteriores.

| Inhibidores de Incrustaciones |

| Inhibidores de Corrosión |

| Biocidas y Desinfectantes |

| Coagulantes y Floculantes |

| Acondicionadores de pH |

| Antiespumantes |

| Eliminadores de Oxígeno |

| Acondicionadores de Lodos |

| Oxidantes |

| Otros |

| Petróleo y Gas |

| Energía |

| Papel |

| Metales y Minería |

| Químicos |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Inhibidores de Incrustaciones | |

| Inhibidores de Corrosión | ||

| Biocidas y Desinfectantes | ||

| Coagulantes y Floculantes | ||

| Acondicionadores de pH | ||

| Antiespumantes | ||

| Eliminadores de Oxígeno | ||

| Acondicionadores de Lodos | ||

| Oxidantes | ||

| Otros | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Energía | ||

| Papel | ||

| Metales y Minería | ||

| Químicos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Químicos para el Tratamiento Industrial del Agua?

El mercado está valorado en 24.860 millones de USD en 2026 y se proyecta que alcance los 32.740 millones de USD para 2031.

¿Qué segmento de producto lidera el mercado?

Los inhibidores de corrosión ocupan la posición principal, representando el 23,62% de la participación del mercado de químicos para el tratamiento industrial del agua en 2025.

¿Qué región está creciendo más rápido?

Se prevé que la región de Oriente Medio y África se expanda a una CAGR del 6,8% hasta 2031, superando a otras regiones.

¿Por qué son importantes las regulaciones de PFAS para la demanda de químicos?

Los límites más estrictos de PFAS obligan a las instalaciones de servicios públicos a adoptar coagulantes mejorados y químicos de post-tratamiento, impulsando significativamente los volúmenes del mercado.

¿Cómo está cambiando la IA el consumo de químicos?

Las plataformas de dosificación en tiempo real reducen la sobredosificación entre un 15 y un 25%, disminuyendo el desperdicio y garantizando el cumplimiento normativo, y se están convirtiendo en un diferenciador clave para los proveedores.

Última actualización de la página el: