Tamaño y Participación del Mercado de Químicos para Tratamiento de Agua del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

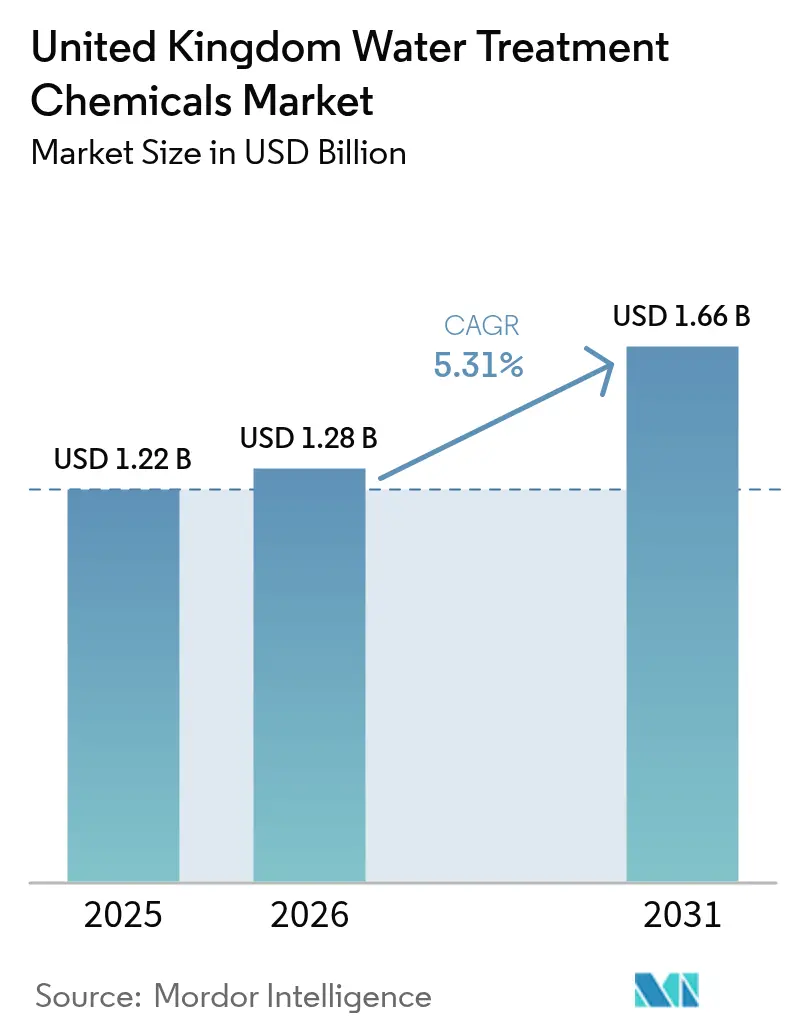

| Tamaño del mercado en el año base (2025) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Tratamiento de Agua del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Químicos para Tratamiento de Agua del Reino Unido fue valorado en USD 1,22 mil millones en 2025 y se estima que crecerá desde USD 1,28 mil millones en 2026 hasta alcanzar USD 1,66 mil millones en 2031, a una CAGR del 5,31% durante el período de pronóstico (2026-2031). El sólido gasto del sector público, las presiones regulatorias en doble vía, la transformación industrial en curso y los crecientes mandatos de sostenibilidad convergen para impulsar el mercado de químicos para tratamiento de agua del Reino Unido a lo largo del período de perspectiva. Normas de descarga más estrictas, tuberías victorianas envejecidas y objetivos obligatorios de reutilización obligan a las empresas de servicios públicos e industrias a adoptar formulaciones químicas de mayor rendimiento que cumplan con límites de efluentes más rigurosos y reduzcan los costos a lo largo de su vida útil. Al mismo tiempo, las fluctuaciones en los precios de las materias primas y la eliminación gradual de productos químicos peligrosos comprimen los márgenes, reforzando el valor estratégico de la dosificación digital y el monitoreo en tiempo real para reducir el sobreconsumo. Los proveedores que combinan experiencia en documentación técnica con servicios habilitados por datos obtienen una ventaja decisiva en licitaciones municipales, mientras que los innovadores de nicho enfocados en la remediación de PFAS y los circuitos de agua circular capturan subsegmentos premium en el mercado de químicos para tratamiento de agua del Reino Unido.

Conclusiones Clave del Informe

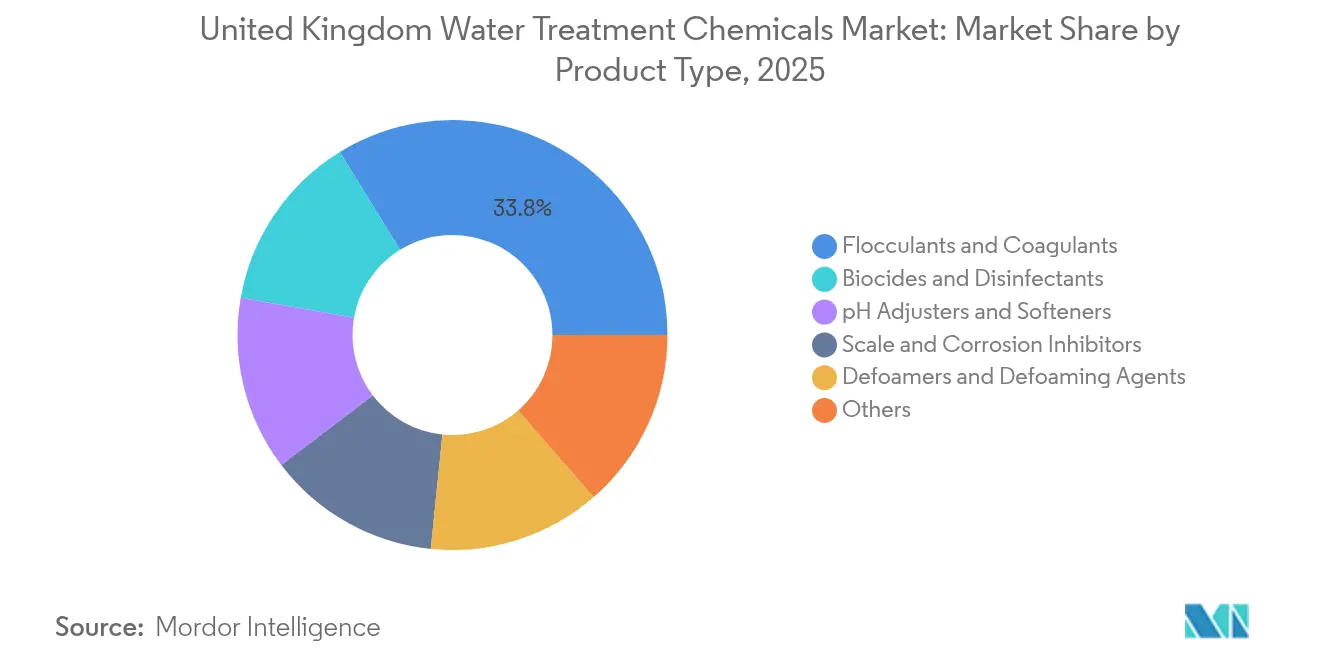

- Por tipo de producto, los floculantes y coagulantes captaron el 33,78% de la participación del mercado de químicos para tratamiento de agua del Reino Unido en 2025. Se proyecta que los biocidas y desinfectantes se expandan a la CAGR más rápida del 5,72% hasta 2031, sustentando la demanda de control de patógenos y oxidación de PFAS.

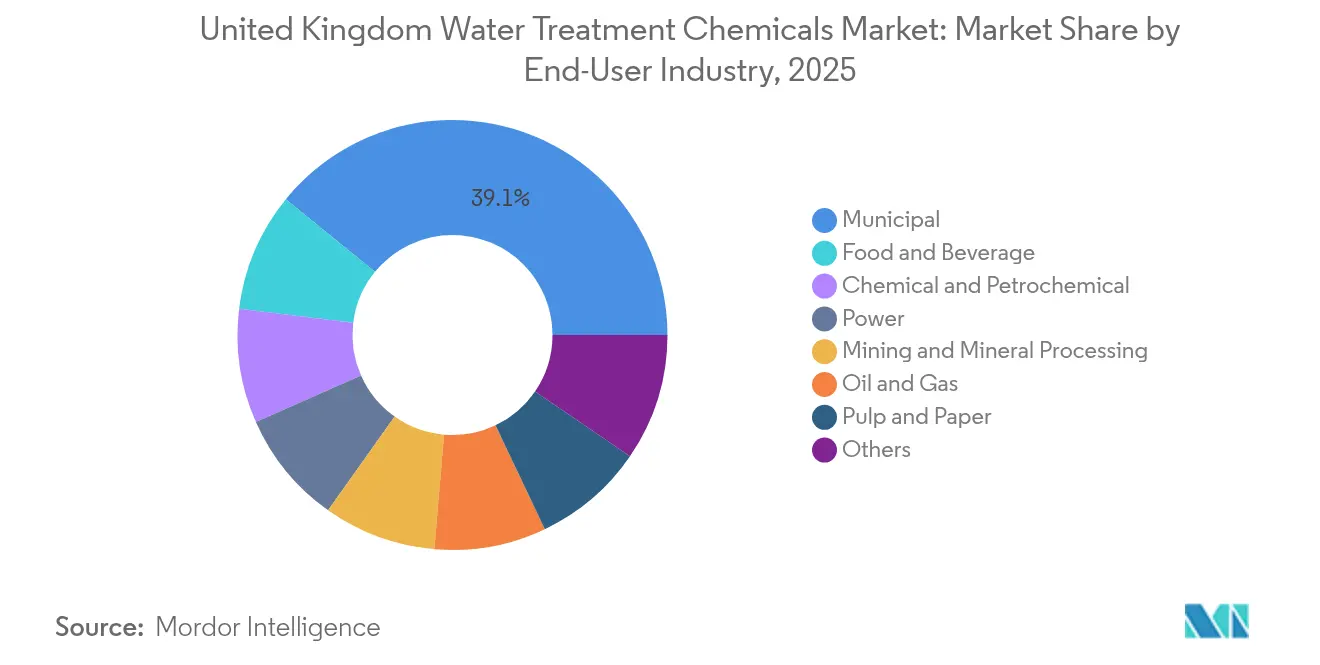

- Por industria usuaria final, las aplicaciones municipales mantuvieron una participación en los ingresos del 39,12% del tamaño del mercado de químicos para tratamiento de agua del Reino Unido en 2025, mientras que se prevé que alimentos y bebidas registre la CAGR más alta del 5,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Químicos para Tratamiento de Agua del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites estrictos de descarga de aguas residuales del Reino Unido y la UE | +1.20% | A nivel nacional con requisitos de alineación con la UE | Mediano plazo (2-4 años) |

| Ola de renovación de infraestructura hídrica envejecida | +0.80% | Nacional, concentrada en centros urbanos | Largo plazo (≥ 4 años) |

| Objetivos obligatorios de reutilización de agua industrial | +1.10% | Regiones industriales, corredores manufactureros | Mediano plazo (2-4 años) |

| Auge de la cervecería artesanal que impulsa antiespumantes especializados | +0.90% | Clusters en Escocia y el norte de Inglaterra | Corto plazo (≤ 2 años) |

| Adopción de dosificación digital y monitoreo en tiempo real | +0.60% | Principales empresas de servicios públicos e instalaciones industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de Descarga de Aguas Residuales del Reino Unido y de la Unión Europea

Los umbrales de descarga más estrictos del Reino Unido y la UE elevan los costos de cumplimiento y favorecen a los proveedores capaces de presentar expedientes técnicos exhaustivos que satisfagan tanto el UK REACH como los criterios heredados de la UE. La etapa de validación de la Agencia de Medio Ambiente para permisos de residuos complejos, vigente desde junio de 2024, incrementa el escrutinio, mientras que el límite de PFAS de 0,1 µg/L de la Inspección de Agua Potable que entra en vigor en enero de 2025 añade un nuevo impulso para oxidantes y adsorbentes especializados[1]Binder Ltd., "Archivos de Agua Británica," binder.co.uk. Las empresas de agua incluyen cada vez más en sus listas reducidas a vendedores que demuestren eficacia en la eliminación de PFAS y el control de clorato, reduciendo el campo competitivo. Los vertedores industriales, especialmente los de la industria farmacéutica y los procesadores de alimentos, buscan ahora paquetes químicos integrales capaces de cumplir los límites de ácidos haloacéticos sin interrupciones en el proceso. En consecuencia, el mercado de químicos para tratamiento de agua del Reino Unido experimenta una migración de los precios de commodity hacia contratos con garantía de rendimiento anclados en la reducción documentada de contaminantes.

Ola de Renovación de Infraestructura Hídrica Envejecida

El plan AMP8 de Ofwat asigna GBP 104 mil millones (USD 132,1 mil millones) para mejoras de la red hasta 2030, garantizando un horizonte de demanda plurianual para inhibidores de corrosión, supresores de incrustaciones y coagulantes. Las tuberías victorianas de Londres y Mánchester requieren una química de protección con dosificaciones más elevadas, mientras que las plantas más nuevas de las Midlands incorporan formulaciones optimizadas energéticamente. Las empresas de servicios públicos ponderan los costos totales del activo a lo largo de su vida útil por encima del precio inicial de los reactivos, lo que estimula las ofertas que agrupan el suministro químico con sensores de mantenimiento predictivo. Los acuerdos marco como la licitación de GBP 34 millones de Thames Water y el contrato de químicos de GBP 104 millones de Southern Water refuerzan la visibilidad de volumen a largo plazo para los operadores establecidos en el mercado de químicos para tratamiento de agua del Reino Unido.

Objetivos Obligatorios de Reutilización de Agua Industrial

Las directivas de eficiencia de recursos incorporadas en los permisos de la Agencia de Medio Ambiente obligan a las fábricas a reciclar mayores proporciones de agua de proceso, fomentando la demanda de trenes avanzados de coagulante-biocida que salvaguarden la calidad del circuito cerrado. Los proyectos de demostración realizados en el marco de la iniciativa AquaSPICE financiada por la UE verificaron ahorros de agua dulce superiores al 30% en plantas químicas del Reino Unido mediante el uso de floculantes personalizados y antiincrustantes compatibles con membranas. Los fabricantes ahora evalúan a los proveedores en función de su capacidad para certificar formulaciones aptas para la reutilización con baja toxicidad residual. A medida que las métricas de gestión responsable del agua corporativa entran en los informes ESG, las ofertas integradas de química digital que registran el rendimiento de la reutilización ganan tracción, ampliando la porción del mercado de químicos para tratamiento de agua del Reino Unido al que se puede acceder.

Auge de la Cervecería Artesanal que Impulsa Antiespumantes Especializados

El parque de unas 2.400 cervecerías artesanales del Reino Unido consume entre 3 y 10 L de agua por litro de cerveza, produciendo aguas residuales ricas en proteínas formadoras de espuma y DQO por encima de 2.000 mg/L. Los antiespumantes especializados de base biológica adaptados a los efluentes de cervecería registran un crecimiento de pedidos de dos dígitos, con Southern Water destinando GBP 2 millones a dichos agentes en su marco de productos químicos. La concentración regional en Escocia y el norte de Inglaterra reduce los costos de distribución para los proveedores ágiles. El compromiso de sostenibilidad de las cervecerías artesanales inclina aún más la preferencia hacia los antiespumantes de origen vegetal, abriendo un nicho lucrativo dentro del más amplio mercado de químicos para tratamiento de agua del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Eliminación gradual de productos químicos peligrosos (p. ej., hidrazina) | -0.70% | Cumplimiento regulatorio a nivel nacional en el Reino Unido | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas petroquímicas | -0.40% | Cadenas de suministro globales que afectan al mercado del Reino Unido | Corto plazo (≤ 2 años) |

| Cambio hacia la desinfección física (UV, ozono) | -0.50% | A nivel nacional, concentrado en instalaciones municipales e industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eliminación Gradual de Productos Químicos Peligrosos

La alineación del UK REACH con los protocolos de sustitución de la UE acelera la retirada de los eliminadores de oxígeno a base de hidrazina y los biocidas de alta toxicidad[2]Agencia Europea de Sustancias y Mezclas Químicas, "Orientación sobre la sustitución en el marco de REACH," echa.europa.eu. Las plantas se enfrentan a ineficiencias transitorias mientras validan mezclas alternativas, lo que frena temporalmente el crecimiento del volumen en el mercado de químicos para tratamiento de agua del Reino Unido. Los proveedores que invierten en I+D para inhibidores de corrosión de baja toxicidad y surfactantes libres de PFAS compensan la pérdida de ingresos, pero los rezagados que dependen de formulaciones heredadas corren el riesgo de una erosión de su cuota de mercado. Los retrasos en la certificación añaden incertidumbre a corto plazo.

Precios Volátiles de Materias Primas Petroquímicas

El monómero de acrilamida, un precursor clave de los floculantes, siguió las oscilaciones del crudo Brent hasta en un 37% a lo largo de 2024, inflando los costos de los polímeros para los compradores del Reino Unido. La depreciación de la divisa agrava el estrés de los insumos, lo que lleva a las empresas de servicios públicos a cerrar contratos plurianuales con topes de precio indexados. La turbulencia en las materias primas orienta a los equipos de adquisición hacia polímeros de origen biológico y coagulantes derivados de plásticos residuales, una frontera todavía incipiente pero estratégica dentro del mercado de químicos para tratamiento de agua del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Floculantes Lideran la Consolidación del Mercado

Los floculantes y coagulantes representaron el 33,78% de la participación del mercado de químicos para tratamiento de agua del Reino Unido en 2025, sustentados por su indispensabilidad en la clarificación primaria y el deshidratado de lodos. Las dos expansiones de capacidad de Kemira —incrementando la producción de sulfato férrico en Goole en 100.000 t/a y los coagulantes de aluminio en Ellesmere Port en 30.000 t/a— ilustran las economías de escala que definen este segmento. El tamaño del mercado de químicos para tratamiento de agua del Reino Unido para floculantes está preparado para crecer de forma sostenida a medida que las plantas del AMP8 entren en funcionamiento y los retrofits industriales se intensifiquen.

La condición de commodity está cediendo rápidamente terreno a la sofisticación en la formulación, con mezclas multifuncionales que integran la neutralización de carga y el control de olores en un único SKU. Mientras tanto, los biocidas y desinfectantes encabezan el crecimiento con una CAGR del 5,72%, impulsados por los ensayos de oxidación de PFAS y los límites más estrictos de clorato. Los antiespumantes evolucionan de variantes a base de silicona hacia variantes de origen biológico para satisfacer los compromisos de sostenibilidad de las cervecerías. Los inhibidores de incrustaciones y corrosión se benefician de la sustitución de tuberías, pero deben alejarse de las formulaciones de fosfonato sometidas a escrutinio por eutrofización. Los proveedores capaces de validar alternativas ecológicas capturan cuota dentro del mercado de químicos para tratamiento de agua del Reino Unido, que avanza tecnológicamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Industria Usuaria Final: El Dominio Municipal se Enfrenta al Desafío del Sector Alimentario

Las empresas de servicios públicos municipales absorbieron el 39,12% de los volúmenes de 2025 gracias a las normas estatutarias de agua potable y los contratos marco predecibles. Las métricas de calidad del servicio exigidas por Ofwat impulsan una demanda consistente, consolidando la estabilidad del canal a largo plazo dentro del mercado de químicos para tratamiento de agua del Reino Unido. Por el contrario, el sector de alimentos y bebidas emerge como un punto de crecimiento con una CAGR del 5,96% hasta 2031, catalizado por la proliferación de cervecerías artesanales y los límites de efluentes de la industria láctea.

La generación de energía continúa con el consumo a gran escala de alternativas de amoniaco y fosfato para el tratamiento de condensados, mientras que el petróleo y el gas depende de paquetes de biocidas para el cumplimiento de la reinyección de agua producida. Los sectores de minería, pulpa y papel, y química integran circuitos de reutilización de agua que requieren formulaciones de baja obstrucción compatibles con procesos de membrana. Los compradores industriales favorecen cada vez más a los proveedores que agrupan el suministro químico con técnicos de servicio en planta y paneles de rendimiento, lo que refleja la mayor complejidad de los permisos de efluentes. En conjunto, estas dinámicas diversifican los flujos de ingresos en el amplio mercado de químicos para tratamiento de agua del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

Las disparidades regionales en la antigüedad de las tuberías, el patrimonio industrial y la supervisión regulatoria configuran patrones de demanda matizados en Inglaterra, Gales, Escocia e Irlanda del Norte. Londres y el sureste acaparan la mayor porción de ingresos de una sola región, anclados por la base de clientes de 10 millones de Thames Water y la densa actividad comercial que requiere altos volúmenes de coagulantes. El noroeste de Inglaterra ocupa el segundo lugar, donde los clusters de la industria química y las alcantarillas envejecidas elevan el consumo de inhibidores de corrosión en el mercado de químicos para tratamiento de agua del Reino Unido.

Scottish Water, verticalmente integrada en Escocia, favorece los contratos de asociación plurianuales con énfasis en métricas de intensidad de carbono, creando oportunidades para los proveedores de polímeros de origen biológico. Gales aborda el drenaje de minas heredadas con formulaciones de precipitación de hierro, manteniendo al mismo tiempo objetivos estrictos para las cuencas hidrográficas. La red más compacta de Irlanda del Norte, gestionada por NI Water, valora a los proveedores que ofrecen paquetes integrales que combinan el suministro químico con la telemetría. En todas las regiones, el cumplimiento del doble régimen inducido por el Brexit (UK REACH más los compromisos residuales con la UE) se manifiesta de forma desigual; los puertos como Liverpool enfrentan tiempos de espera aduanera más prolongados, lo que incentiva estrategias de almacenamiento local.

Los clusters geográficos se correlacionan con las especializaciones de los usuarios finales: los molinos textiles de Yorkshire prefieren agentes de adsorción de color, mientras que el cinturón cervecero de Escocia demanda antiespumantes. Estos micropatrones enriquecen el mosaico que es el mercado de químicos para tratamiento de agua del Reino Unido, permitiendo a los proveedores ágiles adaptar las rutas de distribución y servicio técnico región por región.

Panorama Competitivo

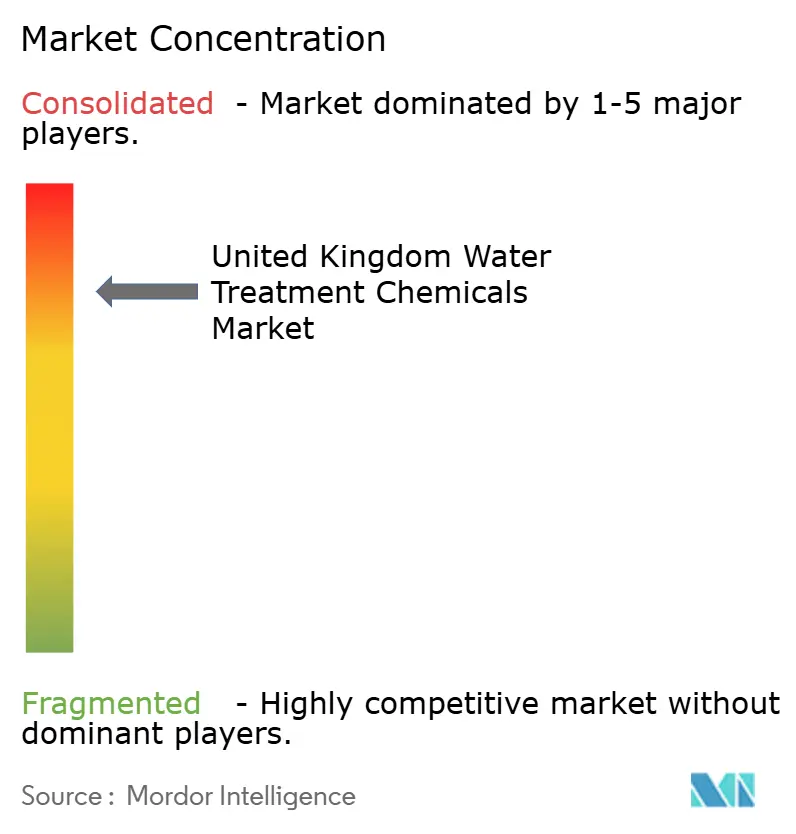

El mercado de químicos para tratamiento de agua del Reino Unido exhibe una concentración consolidada. La sofisticación del servicio, más que el precio de los reactivos, constituye el principal campo de batalla; la adquisición de la reactivación de Norit por parte de Kemira y su expansión de 130.000 t/a acentúan las barreras de intensidad de capital. BASF, por su parte, se centra en gemelos digitales que calibran la alimentación de coagulante en tiempo real, reduciendo los residuos de alumbre en un 18% en plantas piloto.

Competidores en espacios vacíos como Puraffinity aseguran GBP 16,93 millones para escalar adsorbentes de PFAS de precisión, lo que señala el apetito del capital de riesgo por los disruptores de soluciones puntuales. Sin embargo, las estrictas aprobaciones de productos de la Inspección de Agua Potable ralentizan la escalabilidad rápida, protegiendo a los operadores establecidos. Las asociaciones entre grandes empresas químicas y firmas de sensores proliferan; la colaboración de Ecolab con Siemens agrupa análisis de calidad 24/7 con KPIs de consumo de reactivos, prometiendo una reducción del 10% en la torta de lodos. En última instancia, los proveedores que incorporan la experiencia química dentro de las plataformas de datos consolidan su fidelización a lo largo del competitivo mercado de químicos para tratamiento de agua del Reino Unido.

Líderes de la Industria de Químicos para Tratamiento de Agua del Reino Unido

Ecolab

Kemira

Solenis

Veolia Water Solutions & Technologies

SNF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Kemira ha completado la adquisición de Purton Carbons Limited, el negocio de reactivación del Reino Unido de Norit. Este movimiento estratégico marca la entrada de Kemira en el mercado del carbón activado, con foco en la eliminación de microcontaminantes. Se espera que la adquisición fortalezca la posición de Kemira en el mercado de químicos para tratamiento de agua al ampliar su cartera de productos.

- Noviembre de 2023: Kemira anunció una expansión de 70.000 toneladas de su línea de producción de sulfato férrico para el tratamiento de agua en Goole, Reino Unido, para satisfacer la creciente demanda de coagulantes impulsada por las regulaciones más estrictas de aguas residuales del Reino Unido. La nueva capacidad estaba programada para estar operativa en el tercer trimestre de 2025.

Alcance del Informe del Mercado de Químicos para Tratamiento de Agua del Reino Unido

El informe del mercado de químicos para tratamiento de agua del Reino Unido incluye:

| Floculantes y Coagulantes |

| Biocidas y Desinfectantes |

| Antiespumantes y Agentes Antiespumantes |

| Ajustadores de pH y Suavizantes |

| Inhibidores de Incrustaciones y Corrosión |

| Otros |

| Energía |

| Petróleo y Gas |

| Química y Petroquímica |

| Minería y Procesamiento de Minerales |

| Municipal |

| Alimentos y Bebidas |

| Pulpa y Papel |

| Otros |

| Por Tipo de Producto | Floculantes y Coagulantes |

| Biocidas y Desinfectantes | |

| Antiespumantes y Agentes Antiespumantes | |

| Ajustadores de pH y Suavizantes | |

| Inhibidores de Incrustaciones y Corrosión | |

| Otros | |

| Por Industria Usuaria Final | Energía |

| Petróleo y Gas | |

| Química y Petroquímica | |

| Minería y Procesamiento de Minerales | |

| Municipal | |

| Alimentos y Bebidas | |

| Pulpa y Papel | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de químicos para tratamiento de agua del Reino Unido para 2031?

Se prevé que el mercado alcance USD 1,66 mil millones en 2031.

¿Qué categoría de producto lidera la participación en los ingresos?

Los floculantes y coagulantes lideraron con una participación de mercado del 33,78% en 2025.

¿Qué segmento de usuario final crece más rápido?

Se espera que alimentos y bebidas registre una CAGR del 5,96% entre 2026 y 2031.

¿Cómo afectarán las regulaciones de PFAS a la demanda de productos químicos?

El límite de PFAS de 0,1 µg/L de enero de 2025 impulsará la adopción de adsorbentes y oxidantes especializados en las empresas de servicios públicos.

¿Por qué los sistemas de dosificación digital están ganando tracción?

Las empresas de servicios públicos que adoptan la dosificación impulsada por sensores reportan ahorros de productos químicos del 8%-12% y una mayor consistencia en el cumplimiento normativo.

¿Qué desafíos enfrentan los proveedores con la eliminación gradual de productos químicos peligrosos?

Las restricciones alineadas con REACH sobre la hidrazina y otros agentes tóxicos requieren I+D en alternativas más seguras y la recertificación de formulaciones.

Última actualización de la página el: