Tamaño y Participación del Mercado de Software de Intercambio Electrónico de Datos (EDI)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

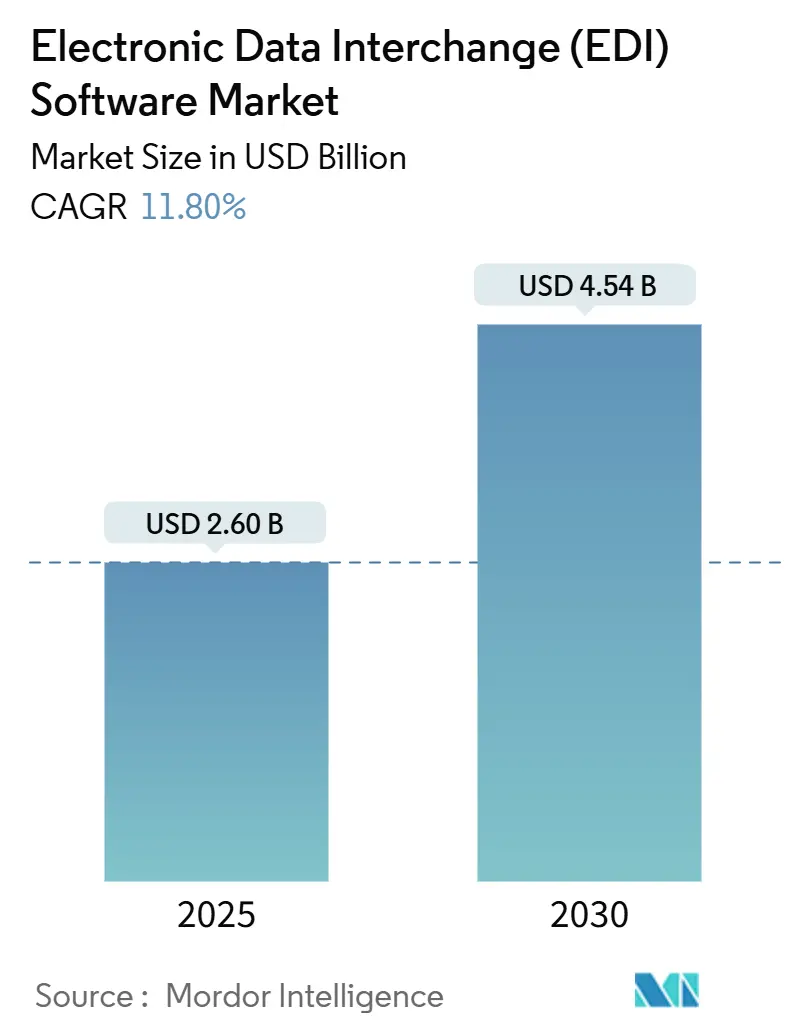

| Tamaño del Mercado (2025) | 2.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

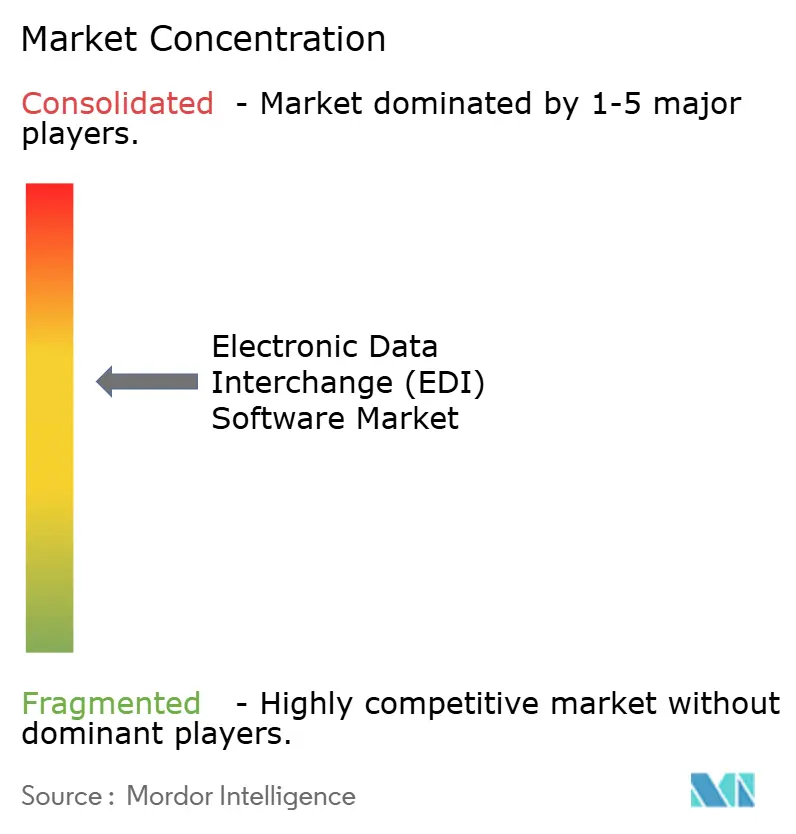

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Intercambio Electrónico de Datos (EDI) por Mordor Intelligence

El tamaño del mercado de Software de Intercambio Electrónico de Datos (EDI) se estima en USD 2,60 mil millones en 2025 y se proyecta que alcance los USD 4,54 mil millones para 2030, lo que representa una CAGR del 11,8% durante el período de pronóstico. La elevada demanda de intercambio de datos en tiempo real, las presiones de cumplimiento normativo y la convergencia del EDI con modelos de integración en la nube y con prioridad en API sustentan esta expansión. La adopción se acelera cuando las empresas priorizan transacciones sin errores, registros de auditoría inmutables y mayor visibilidad de los socios, lo que lleva a los proveedores a incorporar validación mediante cadena de bloques, mapeo impulsado por inteligencia artificial y herramientas de configuración de bajo código. La mayor vigilancia en ciberseguridad, combinada con la creciente escasez de talento en las economías emergentes, continúa planteando obstáculos de implementación; sin embargo, estos desafíos también crean oportunidades para los servicios de EDI gestionados y los paquetes autónomos de iPaaS que reducen las barreras de habilidades y agilizan la incorporación de socios. En este entorno competitivo, los participantes del mercado que ofrecen flexibilidad de implementación híbrida, analítica integrada y módulos de cumplimiento específicos por sector mantienen las trayectorias de crecimiento más claras.

Conclusiones Clave del Informe

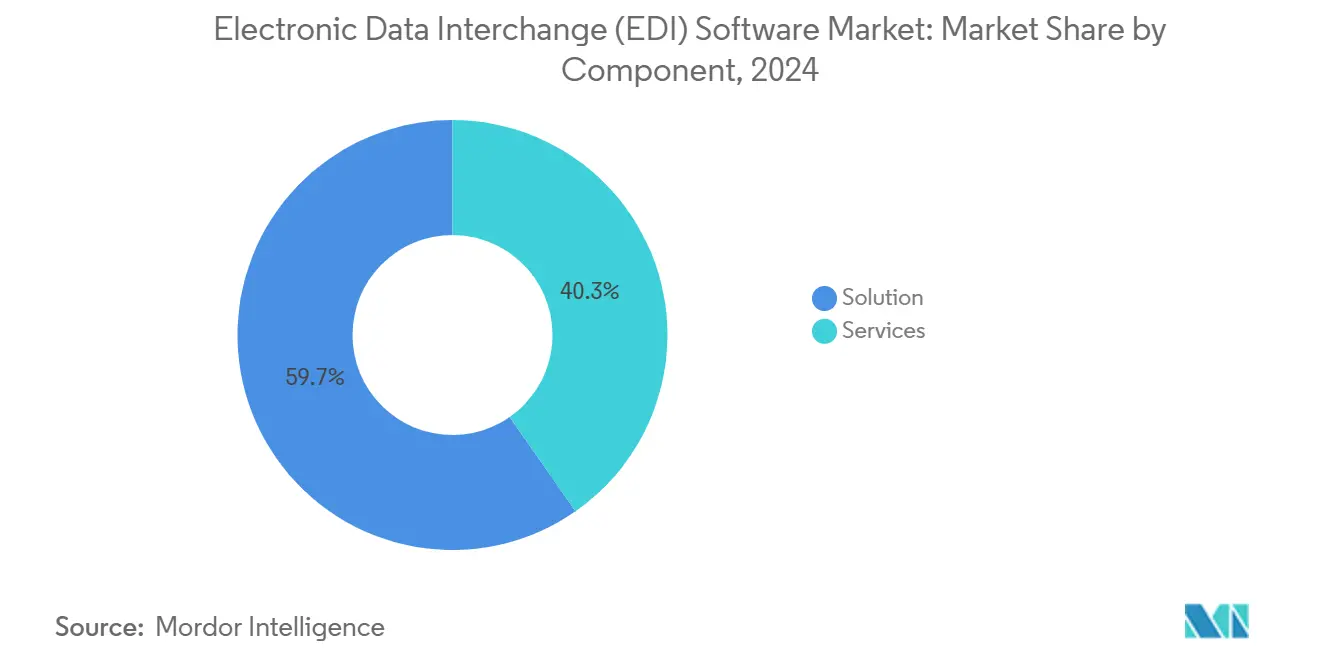

- Por componente, las ofertas de soluciones capturaron el 59,7% de la participación del mercado de Software de Intercambio Electrónico de Datos (EDI) en 2024, mientras que los servicios registraron la CAGR proyectada más alta del 12,6% hasta 2030.

- Por modelo de implementación, las plataformas basadas en la nube representaron el 42,8% del tamaño del mercado de Software de Intercambio Electrónico de Datos (EDI) en 2024, mientras que se espera que las arquitecturas híbridas avancen a una CAGR del 13% hasta 2030.

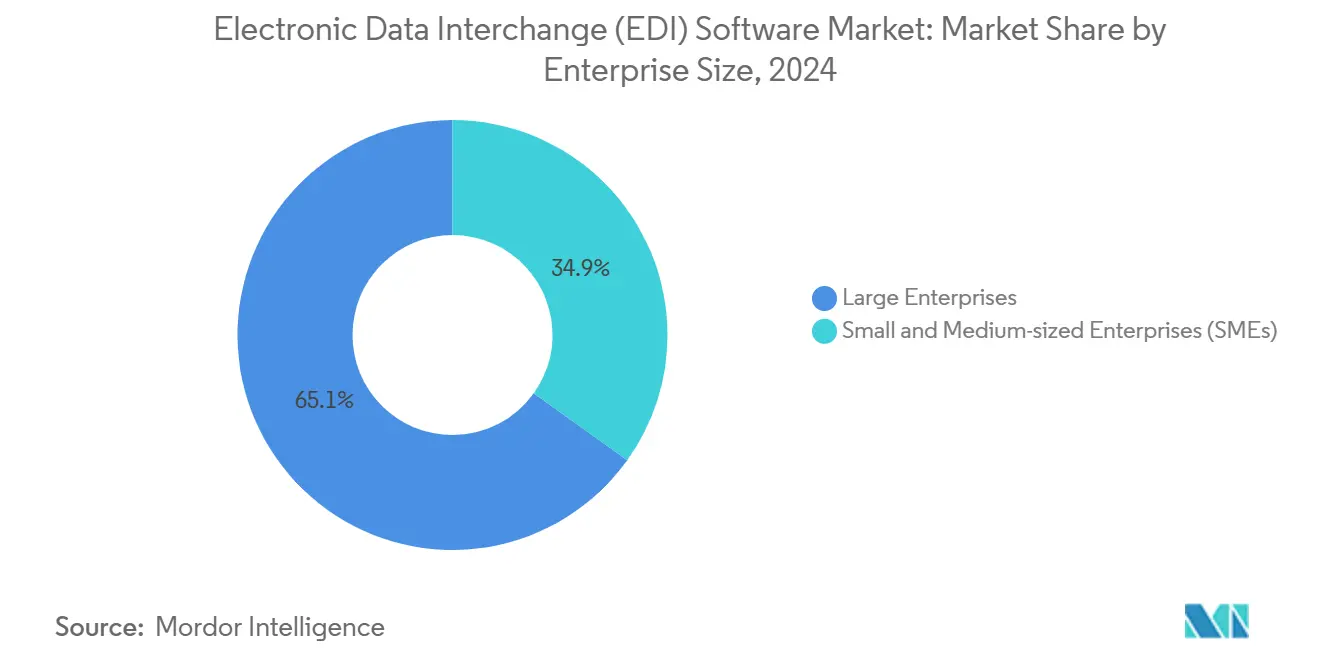

- Por tamaño de empresa, las grandes organizaciones mantuvieron el 65,1% de la participación del mercado de Software de Intercambio Electrónico de Datos (EDI) en 2024; las pequeñas y medianas empresas están preparadas para el crecimiento más rápido con una CAGR del 12,5%.

- Por vertical industrial, el comercio minorista y los bienes de consumo lideraron el mercado de Software de Intercambio Electrónico de Datos (EDI) con una participación de ingresos del 28,02% en 2024, mientras que se pronostica que la salud y las ciencias de la vida se expandirán a una CAGR del 14,51%.

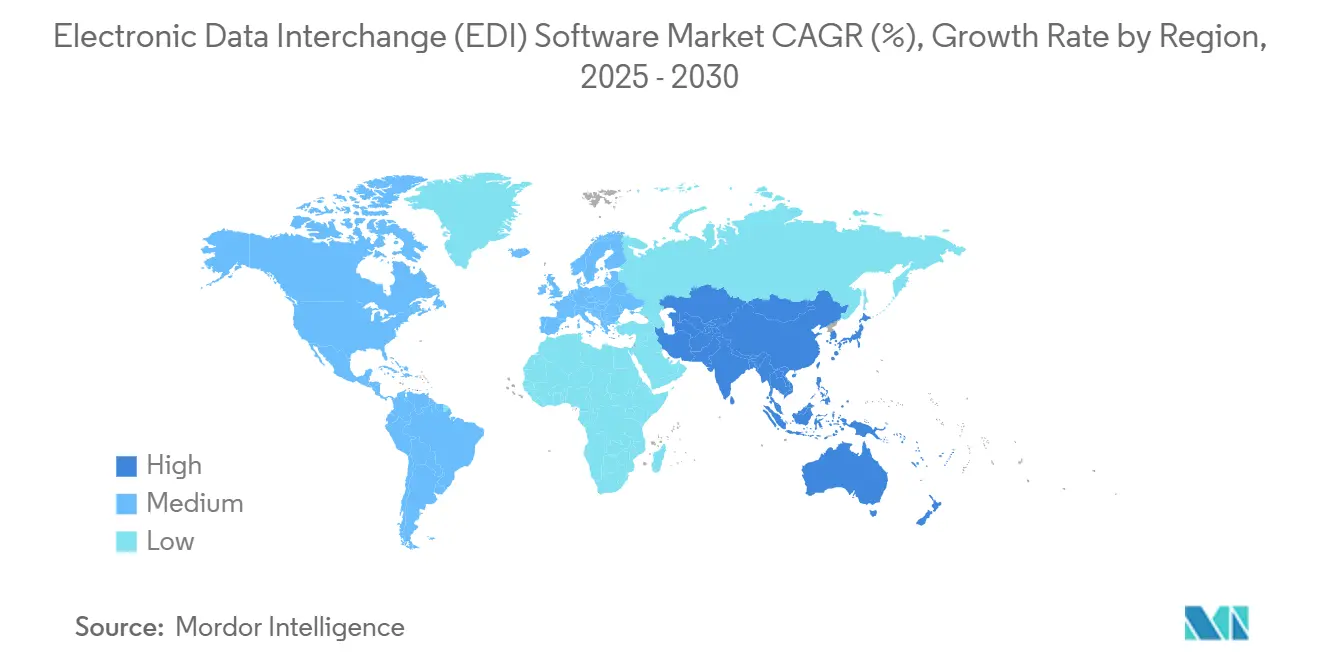

- Por geografía, América del Norte representó el 38,31% del mercado de Software de Intercambio Electrónico de Datos (EDI) en 2024, mientras que se proyecta que Asia Pacífico crezca a una CAGR del 14,04% hasta 2030.

Tendencias e Información del Mercado Global de Software de Intercambio Electrónico de Datos (EDI)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida digitalización de las cadenas de suministro globales | +3.2% | Global, con inicio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estricto cumplimiento de facturación electrónica e impuestos | +2.8% | Europa y América Latina liderando, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión de portales B2B de comercio minorista omnicanal | +2.1% | América del Norte y Europa como núcleo, con desbordamiento hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Mapeo autónomo de transacciones impulsado por inteligencia artificial | +1.9% | América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Registros de auditoría de EDI respaldados por cadena de bloques | +1.2% | Global, con enfoque en servicios financieros regulados | Largo plazo (≥ 4 años) |

| iPaaS integrado de bajo código dentro de los ERP | +1.6% | Global, con rápida adopción entre las pymes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Digitalización de las Cadenas de Suministro Globales

Las empresas ahora integran sensores de IoT, etiquetas RFID y plataformas de analítica avanzada con documentos EDI tradicionales para orquestar vistas de inventario en tiempo real y planificación predictiva de la demanda. La integración híbrida consolida datos transaccionales y operativos, alimentando modelos de inteligencia artificial que identifican riesgos de proveedores antes de que se materialicen las interrupciones. La plataforma NextGen de Boomi ilustra esta convergencia al combinar adaptadores EDI con procesamiento de flujos de eventos para automatizar el cumplimiento de pedidos de telecomunicaciones.[1]Boomi, "Integración NextGen para Telecomunicaciones: Acelerando la Transformación Empresarial," boomi.com Estas capacidades transforman el EDI de simples canales de datos estáticos a motores de decisión dinámicos, agilizando la colaboración entre socios y desbloqueando el reabastecimiento justo a tiempo.

Mandatos Estrictos de Facturación Electrónica y Cumplimiento Fiscal

Los marcos de facturación electrónica obligatorios, como el Protocolo Digital de la Zona de Libre Comercio Continental Africana, codifican los documentos electrónicos como equivalentes legales al papel en 54 naciones.[2]Unión Africana, "Protocolo del Acuerdo que Establece la Zona de Libre Comercio Continental Africana sobre Comercio Digital," africanlii.org Las multinacionales ahora necesitan pilas de EDI que validen múltiples esquemas fiscales, apliquen firmas digitales y archiven registros de auditoría por jurisdicción sin añadir carga manual de cumplimiento. Los proveedores que incorporan motores de reglas adaptativas y bibliotecas de certificación específicas por país mejoran el tiempo de cumplimiento y reducen las multas, posicionando el cumplimiento como un catalizador en lugar de una carga.

Expansión de Portales B2B de Comercio Minorista Omnicanal

Los minoristas extienden la transparencia de nivel del consumidor a los proveedores, utilizando EDI para proporcionar información de estado de pedidos en tiempo real, niveles de existencias y precios dinámicos en los portales de socios. Las soluciones nativas de la nube escalan sin esfuerzo durante las temporadas pico y gestionan transacciones de alta frecuencia y bajo valor típicas del cumplimiento omnicanal. Las arquitecturas EDI con prioridad en API admiten flujos de trabajo de envío directo y sustituciones automáticas de pedidos pendientes, mejorando la experiencia del cliente y reduciendo los errores de transacción para los socios comerciales.

Mapeo Autónomo de Transacciones Impulsado por Inteligencia Artificial

Los motores de aprendizaje automático detectan patrones en documentos históricos para generar y mantener reglas de mapeo, reduciendo el tiempo de incorporación de semanas a horas. El procesamiento del lenguaje natural convierte órdenes de compra de formato libre en datos estructurados, ampliando así la participación de socios que carecen de capacidades EDI estandarizadas. Harmony de Jitterbit utiliza agentes de inteligencia artificial para reparar automáticamente integraciones rotas y sugerir enrutamientos optimizados.[3]Jitterbit, "Automatización e Integración Empresarial Impulsada por Inteligencia Artificial," jitterbit.com El mapeo autónomo reduce la dependencia de escasos especialistas en EDI, permitiendo a las pymes escalar sus redes digitales de manera eficiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de integración y consultoría | -2.1% | Global, más agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Cuellos de botella en la interoperabilidad de sistemas heredados | -1.8% | América del Norte y Europa con pilas de ERP envejecidas | Mediano plazo (2-4 años) |

| Creciente superficie de ataque de ciberseguridad | -1.4% | Global, acentuado en los servicios financieros | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en EDI | -1.2% | Asia Pacífico y África, limita la implementación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración y Consultoría

Los proyectos del mercado medio a menudo superan los USD 100.000 antes de entrar en funcionamiento, cubriendo talleres de mapeo, certificaciones de socios comerciales y capacitación de usuarios. El impacto del costo retrasa los despliegues entre las pymes incluso cuando los grandes clientes insisten en el cumplimiento del EDI. Los modelos de suscripción en la nube alivian el gasto de capital, aunque la consultoría especializada sigue siendo esencial para los flujos de trabajo personalizados y los entornos de múltiples estándares. Los proveedores que ofrecen incorporación a precio fijo y entornos de prueba de autoservicio reducen la ansiedad por los costos y amplían los mercados direccionables.

Cuellos de Botella en la Interoperabilidad de Sistemas Heredados

Los ERP y los sistemas de ejecución de manufactura de décadas de antigüedad dependen del procesamiento por lotes y carecen de API modernas, lo que complica la transición a las pasarelas EDI en tiempo real. Los puentes de middleware añaden sobrecarga de conversión, crean nuevos puntos de fallo e inflan los presupuestos de mantenimiento. Las actualizaciones requieren un uso intensivo de capital y pueden interrumpir las operaciones comerciales, por lo que muchas empresas optan por puentes híbridos mientras programan una modernización gradual. Los proveedores que ofrecen adaptadores ligeros y capas de virtualización de datos mitigan el dolor de la migración, pero no pueden enmascarar completamente la latencia en las pilas heredadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Catalizan la Adopción

Las plataformas de soluciones se mantuvieron dominantes, reclamando una participación del 59,7% en 2024. Sin embargo, los servicios se expandirán a la tasa más rápida de una CAGR del 12,6% a medida que las empresas externalizan el mapeo, las actualizaciones de cumplimiento y el monitoreo las 24 horas del día, los 7 días de la semana. Se proyecta que el tamaño del mercado de Software de Intercambio Electrónico de Datos (EDI) para los servicios gestionados aumente en casi USD 800 millones entre 2025 y 2030, lo que refleja la creciente complejidad de la facturación electrónica multinacional. Los equipos de servicios profesionales elaboran kits prediseñados para mandatos específicos del sector, acelerando las puestas en marcha y reduciendo los tickets de soporte. El crecimiento también proviene de las pymes que evitan los caminos de bricolaje, optando en cambio por transacciones gestionadas de pago por crecimiento que incluyen paneles de control, gestión de excepciones y líneas de soporte para socios comerciales. Los proveedores que envuelven las licencias de plataforma con servicios de incorporación personalizados profundizan la fidelización de los clientes y desbloquean oportunidades de venta cruzada para extensiones de analítica.

La aceleración en la nube amplifica los ingresos por servicios a medida que los clientes demandan actualizaciones continuas de esquemas, parches de seguridad de API y nuevos lanzamientos de conectores. Las auditorías de certificación en industrias reguladas generan evaluaciones de cumplimiento recurrentes, generando rentas de consultoría. En paralelo, los compromisos de asesoramiento en torno al mapeo habilitado por inteligencia artificial, la procedencia mediante cadena de bloques y los informes de ESG amplían la combinación de servicios más allá de la integración técnica pura. Esta evolución posiciona a los brazos de servicios como socios estratégicos de transformación, en lugar de implementadores tácticos, dentro del mercado de Software de Intercambio Electrónico de Datos (EDI).

Por Modelo de Implementación: El Híbrido Domina los Despliegues Futuros

Las opciones en la nube ganaron los primeros adeptos, alcanzando una participación del 42,8% en 2024; sin embargo, las estrictas normas de residencia de datos en salud, banca y defensa sostienen los núcleos locales. Se prevé que los marcos híbridos, que combinan nodos de procesamiento local con centros de socios basados en la nube, crezcan a una CAGR del 13%. Bajo este modelo, los documentos sensibles permanecen detrás de los cortafuegos corporativos, mientras que los metadatos y las transacciones no reguladas se enrutan a través de nubes públicas para mayor escalabilidad. Se prevé que la participación del mercado de Software de Intercambio Electrónico de Datos (EDI) para el modelo híbrido supere a la nube pura en 2028 a medida que los directores de información equilibren la soberanía con la elasticidad. El modelo híbrido también facilita la migración incremental desde las redes de valor añadido heredadas hacia las pasarelas de API modernas, superponiendo nuevos puntos de acceso sin interrumpir los flujos establecidos.

Los avances en la orquestación de contenedores permiten una implementación uniforme en todos los entornos, eliminando los silos de DevOps y facilitando la entrega continua. Los proveedores que optimizan los medidores de licencias para el tráfico en ráfaga y proporcionan motores de políticas centralizados simplifican la gobernanza en los nodos distribuidos. El modelo mitiga así los sobrecostos y preserva el rendimiento para las cargas sensibles a la latencia, sustentando las ambiciones de resiliencia de las cadenas de suministro multinacionales.

Por Tamaño de Empresa: Las Pymes Impulsan el Crecimiento en Volumen

Las grandes corporaciones mantuvieron el 65,1% de los ingresos de 2024, aprovechando sus amplios ecosistemas de socios y presupuestos de TI. El tamaño del mercado de Software de Intercambio Electrónico de Datos (EDI) que atiende a las pymes, aunque menor, se está expandiendo a una CAGR del 12,5% a medida que los portales de autoservicio y los niveles de suscripción eliminan las barreras históricas. Las tiendas de conexión inmediata permiten a los microproveedores intercambiar facturas en cuestión de horas, minimizando así la curva de aprendizaje. Los prestamistas de financiación comercial exigen cada vez más documentación habilitada para EDI como prueba de envío, lo que motiva aún más la adopción por parte de las pymes.

Las ofertas agrupadas con configuración guiada, soporte comunitario y bibliotecas de plantillas fomentan efectos de red: a medida que más pymes se integran, los grandes compradores obtienen una visibilidad más amplia, reforzando la gravedad de la plataforma. Los proveedores que ofrecen precios basados en el uso atraen a las empresas de temporada y a aquellas que temen quedar atrapadas en una capacidad fija. Los chatbots de inteligencia artificial que solucionan problemas de mapeo dentro de la aplicación reducen aún más la dependencia de los servicios de asistencia especializados, manteniendo el impulso en el segmento del mercado de Software de Intercambio Electrónico de Datos (EDI).

Por Vertical Industrial: El Cumplimiento Impulsa la Adopción en el Sector Salud

El comercio minorista se mantuvo como el principal sector, con una participación del 28,02%, liderando la orquestación de pedidos de alto volumen en redes omnicanal. Sin embargo, la CAGR del 14,51% del sector salud lo posiciona como el de más rápido crecimiento, impulsado por las normativas HIPAA, DSCSA y las reglas de serialización global que requieren intercambios electrónicos autenticados y auditables. Se proyecta que el tamaño del mercado de Software de Intercambio Electrónico de Datos (EDI) para los participantes del sector salud casi se duplique para 2030 a medida que hospitales, distribuidores y fabricantes farmacéuticos digitalizan órdenes de compra, avisos de envío y detalles de facturación. Los flujos de trabajo integrados de prescripción electrónica y autorización previa electrónica amplían aún más el alcance del EDI hacia las operaciones centradas en el paciente.

Los acuerdos impulsados por la regulación a menudo incluyen analítica que identifica riesgos de falsificación y problemas de fecha de vencimiento, añadiendo flujos de ingresos premium para los proveedores. El crecimiento del comercio minorista persiste sobre la base de la complejidad del envío directo y los picos de temporada festiva que requieren escalado elástico. Los sectores de manufactura, automotriz, logística y telecomunicaciones mantienen un crecimiento constante de dos dígitos a medida que alinean los flujos de EDI con el aprovisionamiento de servicios de la Industria 4.0 y 5G.

Análisis Geográfico

América del Norte continuó representando el 38,31% de los ingresos en 2024, impulsada por los estándares ANSI X12 de larga data y los sólidos ecosistemas de redes de valor añadido. América del Norte lidera el mercado de Software de Intercambio Electrónico de Datos (EDI) con su profunda madurez de integración, estándares B2B integrales y requisitos de facturación electrónica obligatorios para los proveedores federales. Los sectores de salud y defensa de los Estados Unidos impulsan la modernización continua, mientras que Canadá y México alinean los datos aduaneros para agilizar el comercio en el marco del T-MEC. Las migraciones a la nube se aceleran a medida que las empresas retiran los contratos heredados de redes de valor añadido mientras mantienen nodos locales para los flujos de trabajo sensibles de defensa y finanzas. Las subvenciones del sector público destinadas a digitalizar las pymes rurales amplían aún más las bases de adopción direccionables.

Asia Pacífico exhibe la expansión más vibrante. La CAGR del 14,04% de Asia Pacífico está impulsada por programas de digitalización liderados por el Estado y el auge del comercio electrónico. Las facturas de IVA digital de China y los ecosistemas de guías de remisión electrónica de India desencadenan un proceso en cascada de incorporación de proveedores en los canales de manufactura, comercio minorista y logística. La iniciativa Sociedad 5.0 de Japón vincula los flujos de EDI con los datos de fábricas inteligentes, permitiendo el mantenimiento predictivo y los pedidos automatizados. Los gobiernos del Sudeste Asiático agilizan el despacho aduanero a través de los protocolos de la Ventanilla Única de la ASEAN, reduciendo los tiempos de permanencia de la carga y motivando a los transitarios a integrar el EDI. Las empresas emergentes agrupan API de EDI ligeras en las tiendas de comercio electrónico, impulsando los volúmenes de transacciones B2B de las microempresas y los vendedores transfronterizos.

Europa sigue siendo un contribuyente estable, aprovechando regulaciones armonizadas como la EN 16931 y las propuestas del IVA en la Era Digital para estandarizar la facturación electrónica en los estados miembros. Los fabricantes de equipos originales del sector automotriz de Alemania aplican rigurosos puntos de control de EDI para la calidad de los proveedores, mientras que Francia amplía los requisitos de Chorus Pro al sector privado. Tras el Brexit, el Reino Unido escala el EDI para las declaraciones aduaneras y los archivos de seguridad, manteniendo flujos sin fricciones con los socios de la Unión Europea. Las naciones de Europa del Este están aprovechando los fondos de recuperación de la Unión Europea para renovar sus sistemas fiscales, aumentando así la demanda regional.

El crecimiento de América Latina está vinculado a los modelos de autorización de las autoridades fiscales pioneros en la Nota Fiscal Eletrônica de Brasil. Colombia, Perú y Chile adoptan modelos similares de declaración de facturas en tiempo real, obligando a las pequeñas y medianas empresas locales a incorporar el EDI rápidamente o enfrentar sanciones. En Oriente Medio y África, los corredores de comercio digital aceleran la adopción. Las fases de facturación electrónica de la ZATCA de Arabia Saudita y el Protocolo Digital de la Zona de Libre Comercio Continental Africana catalizan la inversión en plataformas interoperables que manejan simultáneamente esquemas en árabe, francés e inglés. La escasez de habilidades fomenta los modelos de implementación alojados y totalmente gestionados, especialmente entre los distribuidores panregionales.

Panorama Competitivo

El mercado de Software de Intercambio Electrónico de Datos (EDI) sigue siendo moderadamente concentrado, con los actores establecidos SPS Commerce, TrueCommerce, OpenText y Cleo aprovechando redes comerciales de décadas de antigüedad y catálogos de socios integrales para anclar los ingresos por renovación. La diferenciación de la plataforma se desplaza hacia el mapeo autónomo, el escalado dinámico en la nube y la facturación por transacción, lo que resulta atractivo para el auge de las pymes. Por ejemplo, Cleo amplía sus Kits de Inicio Acelerador, que preempaquetan mapas EDIFACT y ANSI para una incorporación rápida en el sector de bienes de consumo, mientras que OpenText incorpora la detección de anomalías mediante inteligencia artificial en su Red de Negocios para reducir las tasas de excepción durante los picos de temporada festiva.

Los nuevos participantes, incluidos los competidores de iPaaS, incorporan conectores EDI en suites de orquestación de flujos de trabajo más amplias. La plataforma de integración empresarial de SEEBURGER fusiona a la perfección los flujos B2B clásicos con la gestión de API, proporcionando un único panel de control para topologías híbridas.[4]SEEBURGER, "Integración Empresarial SEEBURGER," seeburger.com La estandarización de telecomunicaciones por parte del TM Forum abre vías para que los proveedores de nicho suministren flujos de aprovisionamiento específicos para los proveedores de servicios de comunicaciones. Las asociaciones de ciberseguridad se profundizan a medida que los proveedores integran marcos de confianza cero y alternativas de redes de valor añadido cifradas para proteger los crecientes conjuntos de puntos de acceso. La actividad de fusiones y adquisiciones se centra en integrar capacidades de inteligencia artificial y bajo código en los motores de transacciones establecidos, como lo demuestra el lanzamiento en 2025 de Edisoft de un módulo de centro de control con firma automática de documentos y conciliación.

En el lado de los servicios, los integradores de sistemas se asocian con los proveedores de plataformas para ofrecer aceleradores verticales. Las firmas de asesoría elaboran kits de herramientas de cumplimiento que agrupan motores fiscales por país. A medida que las expectativas de los clientes se realinean en torno a los acuerdos de nivel de servicio basados en resultados, los proveedores pasan de los registros de licencias a los volúmenes de transacciones gestionadas, empujando el ámbito competitivo hacia la analítica de valor añadido y los conocimientos de la cadena de suministro.

Líderes de la Industria de Software de Intercambio Electrónico de Datos (EDI)

SPS Commerce Inc.

TrueCommerce Inc.

Cleo Communications Inc.

OpenText Corporation

Comarch SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El Protocolo Digital de la Zona de Libre Comercio Continental Africana entró en vigor, estableciendo el reconocimiento legal de la facturación electrónica y las identidades digitales en todo el continente.

- Enero de 2025: Edisoft presentó el Centro de Control de Flujo de Datos Empresariales Link Enterprise, destacando una entrada de datos tres veces más rápida y una aceleración del 90% en el intercambio de datos de la cadena de suministro.

- Diciembre de 2024: eOne integró su solución iPaaS con Microsoft Dynamics 365 Business Central a través del Mercado 4Sight, facilitando flujos de EDI sin código para las pymes.

- Noviembre de 2024: SEEBURGER posicionó su Plataforma de Integración Empresarial para conectar el EDI B2B con la funcionalidad de iPaaS para entornos de nube híbrida.

Alcance del Informe Global del Mercado de Software de Intercambio Electrónico de Datos (EDI)

| Solución |

| Servicios |

| Basado en la nube |

| Local |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Comercio Minorista y Bienes de Consumo |

| Manufactura |

| Salud y Ciencias de la Vida |

| Automotriz |

| Logística y Transporte |

| Servicios Financieros y Banca |

| Telecomunicaciones y TI |

| Otros Sectores Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Solución | |

| Servicios | ||

| Por Modelo de Implementación | Basado en la nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical Industrial | Comercio Minorista y Bienes de Consumo | |

| Manufactura | ||

| Salud y Ciencias de la Vida | ||

| Automotriz | ||

| Logística y Transporte | ||

| Servicios Financieros y Banca | ||

| Telecomunicaciones y TI | ||

| Otros Sectores Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de Software de Intercambio Electrónico de Datos (EDI) en 2025?

El mercado está valorado en USD 2,60 mil millones en 2025.

¿A qué velocidad crecerá Asia Pacífico hasta 2030?

Se proyecta que Asia Pacífico se expanda a una CAGR del 14,04%, la más rápida entre todas las regiones.

¿Qué segmento de componentes crece más rápidamente?

Los servicios crecerán a una CAGR del 12,6% a medida que las empresas buscan integración gestionada y experiencia en cumplimiento.

¿Por qué el sector salud está adoptando el EDI rápidamente?

Los mandatos de HIPAA, DSCSA y serialización global requieren intercambios electrónicos seguros y auditables, impulsando una CAGR del 14,51% en el sector salud.

¿Cómo beneficia la implementación híbrida a las empresas?

Los modelos híbridos permiten a las empresas mantener los datos sensibles de forma local mientras aprovechan la escalabilidad de la nube para la conectividad con los socios, equilibrando la seguridad y el costo.

¿Qué riesgo acompaña a la expansión del EDI?

Una mayor huella digital aumenta la exposición a la ciberseguridad, especialmente en los servicios financieros, lo que requiere medidas de confianza cero y cifrado.

Última actualización de la página el: