Tamaño y Participación del Mercado de Colectores Industriales de Polvo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

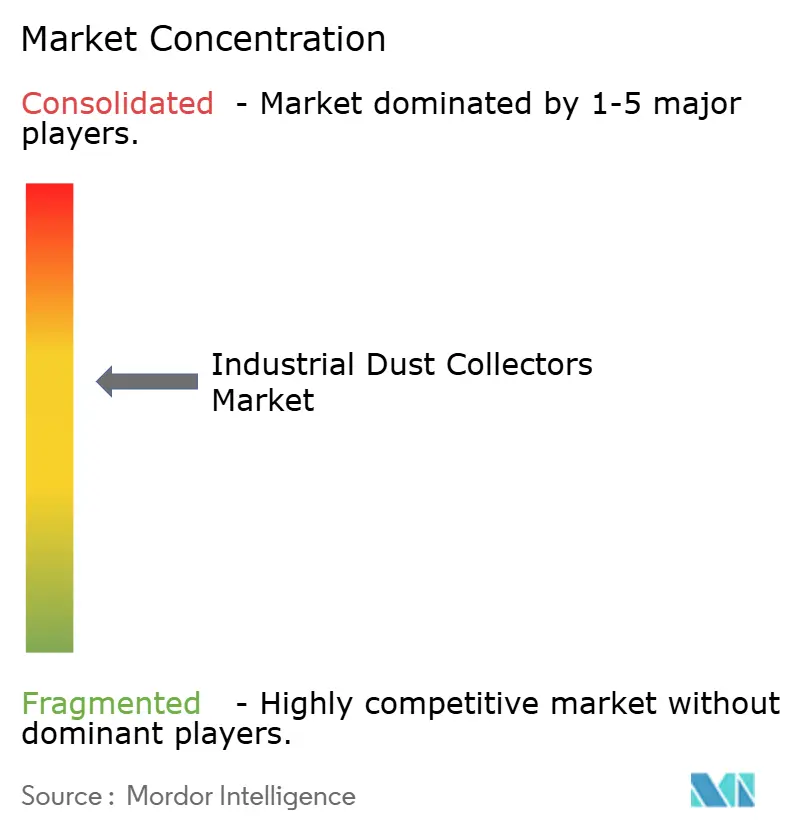

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colectores Industriales de Polvo por Mordor Intelligence

Se proyecta que el tamaño del mercado de colectores industriales de polvo sea de USD 9,22 mil millones en 2025, USD 9,67 mil millones en 2026, y alcance USD 12,29 mil millones en 2031, creciendo a una CAGR del 4,91% de 2026 a 2031. Las ampliaciones de capacidad en plantas de materiales para baterías de iones de litio y vehículos eléctricos (EV) están impulsando la demanda de unidades de cartucho a prueba de explosiones e híbridas. Los programas de modernización en plantas de cemento y acerías envejecidas en América del Norte y Europa están extendiendo los ciclos de vida de los equipos entre 15 y 20 años. Las plataformas de análisis en el borde de la red, que optimizan los intervalos de pulso, están reduciendo los costos de tiempo de inactividad hasta en USD 18.000 por unidad anualmente, apoyando la adopción de la limpieza por pulso continuo. La intensidad competitiva está aumentando a medida que los proveedores de línea completa integran el monitoreo mediante el Internet de las Cosas (IoT), los servicios posventa y la reposición de medios filtrantes en contratos únicos. Los ciclos de adquisición están divergiendo: las gigafábricas en terrenos nuevos están priorizando sistemas modulares montados en bastidores con filtración de Aire Particulado de Alta Eficiencia (HEPA) H13, mientras que los activos de industria pesada en terrenos existentes se centran en modernizaciones incrementales para alinearse con los ajustados calendarios de mantenimiento.

Conclusiones Clave del Informe

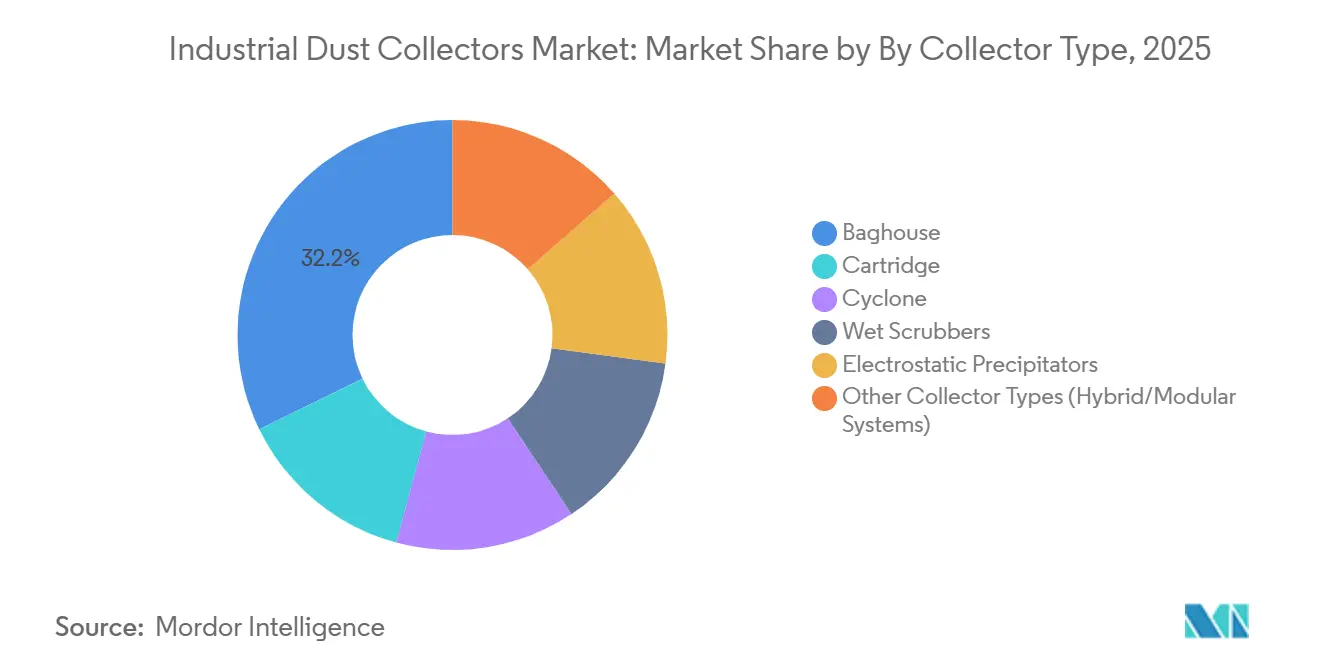

- Por tipo de colector, el Filtro de Mangas representó el 32,21% de la participación del mercado de colectores industriales de polvo en 2025, y se proyecta que otros tipos de colectores registren la CAGR más rápida del 5,58% hasta 2031.

- Por mecanismo de limpieza de filtros, el Pulso Continuo lideró con el 52,23% del tamaño del mercado de colectores industriales de polvo en 2025, mientras que el mismo segmento también ofrece la CAGR más alta del 5,67% hasta 2031.

- Por movilidad, las instalaciones Estacionarias mantuvieron una participación del 71,57% del tamaño del mercado de colectores industriales de polvo en 2025, y los Portátiles se están expandiendo a una CAGR del 5,82% hasta 2031.

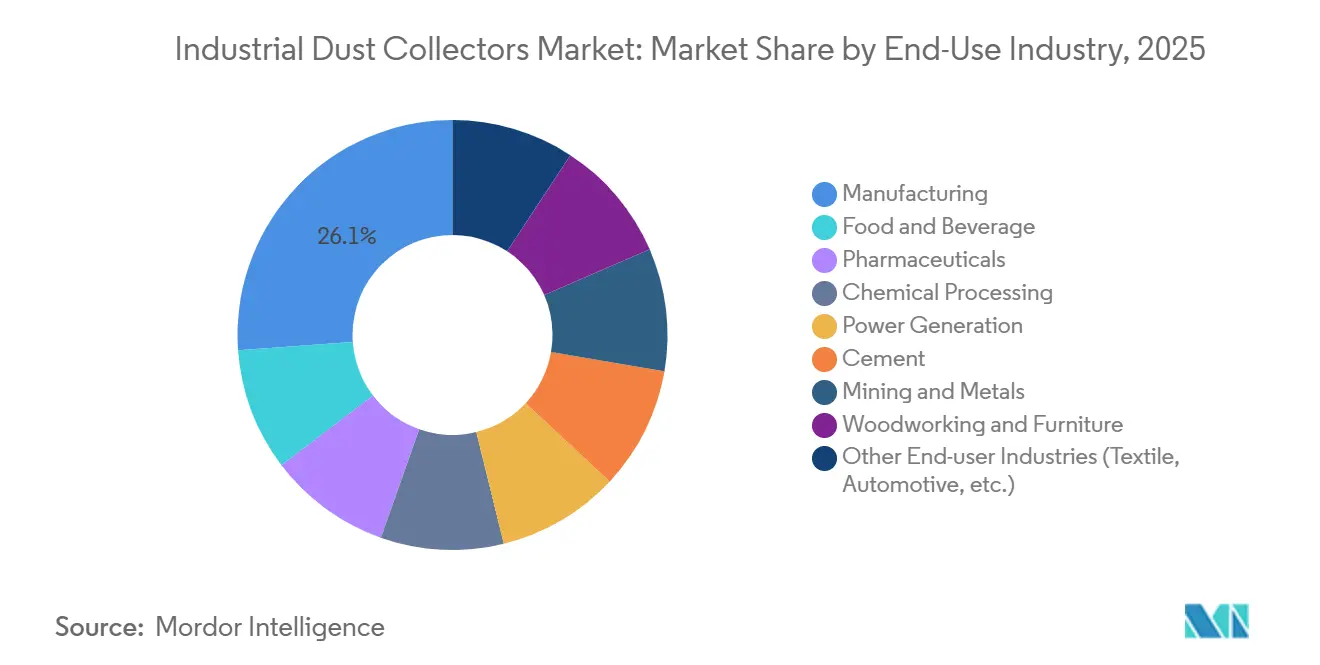

- Por industria de uso final, la Manufactura capturó el 26,11% de la participación del mercado de colectores industriales de polvo en 2025; otras industrias de usuarios finales están en camino de lograr la CAGR más sólida del 5,91% hasta 2031.

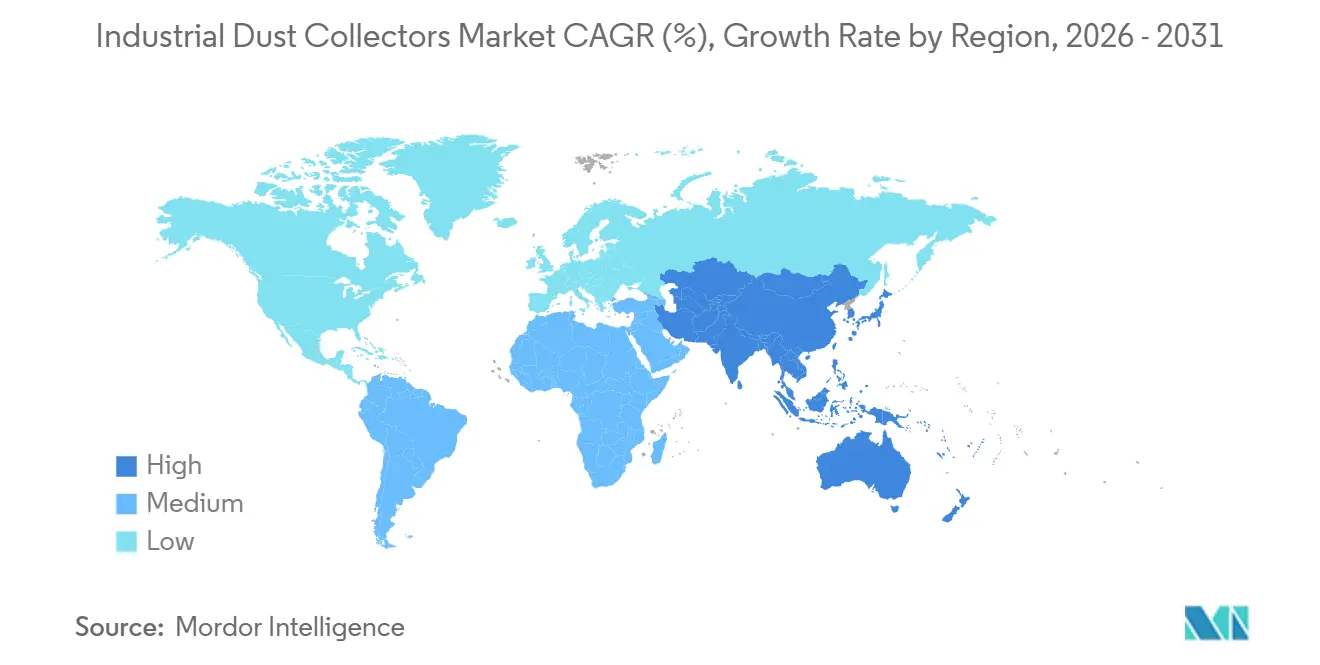

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 46,34% en 2025 y continúa siendo la región de más rápido crecimiento con una CAGR del 5,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Colectores Industriales de Polvo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida industrialización en Asia-Pacífico y África | +1.2% | Núcleo de APAC, África Subsahariana | Mediano plazo (2–4 años) |

| Expansión de plantas de materiales para baterías y vehículos eléctricos con alta generación de polvo | +1.4% | América del Norte, Europa, Asia Oriental | Corto plazo (≤ 2 años) |

| Demanda de modernización de activos envejecidos de cemento y acero | +0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Diseños de colectores neutros en carbono que desbloquean subsidios de la UE | +0.6% | UE-27, AELC, Países Nórdicos | Mediano plazo (2–4 años) |

| Ahorros en mantenimiento predictivo habilitados por análisis en el borde de la red | +0.8% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Industrialización en Asia-Pacífico y África

India ha establecido un objetivo de producción manufacturera de USD 1 billón para 2030, con una tasa de crecimiento proyectada de CAGR del 12,5%. Se espera que las fábricas de la ASEAN crezcan un 5,4% en 2024 y un 4,8% en 2025, impulsadas por la demanda en los sectores de cemento, acero y productos químicos que requieren sistemas de filtro de mangas y precipitadores electrostáticos de alta capacidad.[1]Oficina de Información de Prensa, "Objetivo de Manufactura de India: USD 1 Billón para 2030," pib.gov.in La producción industrial de China, estimada en USD 5,3 billones en 2024, está sosteniendo proyectos de modernización en plantas de energía de carbón y fundiciones de metales no ferrosos. En Vietnam, USD 36,6 mil millones en Inversión Extranjera Directa (IED) en 2024 dirigida hacia instalaciones electrónicas y automotrices está aumentando la demanda de colectores de cartucho de grado para sala limpia. El sector cementero del África Subsahariana presenta oportunidades de crecimiento; sin embargo, las limitaciones de infraestructura actualmente restringen los desarrollos a proyectos de primer nivel respaldados por financiamiento multilateral.

Expansión de Plantas de Materiales para Baterías y Vehículos Eléctricos con Alta Generación de Polvo

En 2024, una planta de materiales para baterías en Quebec recibió un filtro de mangas personalizado de Macrotek, diseñado con enclavamientos de detección de chispas[2]Macrotek Inc., "Filtro de Mangas para Planta de Baterías," macrotek.com. Mientras tanto, el módulo de batería Torit PowerCore de Donaldson logra una eficiencia del 99,99% en partículas submicrónicas, operando a una presión diferencial inferior a 4 pulgadas de columna de agua y reduciendo el consumo de energía del ventilador en un 20%. A medida que las refinerías de litio chilenas se expanden hacia las gigafábricas de EE. UU., existe una preferencia por unidades modulares montadas en bastidores que permiten la puesta en marcha por fases. Los estrictos códigos de seguridad contra incendios aumentan los costos de ingeniería, pero garantizan el cumplimiento de las normas de seguridad para los híbridos a prueba de explosiones. La producción de cátodos y ánodos de iones de litio introduce riesgos de polvo de metal combustible, lo que requiere colectores a prueba de explosiones equipados con filtración de Aire Particulado de Alta Eficiencia (HEPA) H13/H14 y revestimientos disipadores de electricidad estática.

Demanda de Modernización de Activos Envejecidos de Cemento y Acero

En 2025, Tenaris destinó USD 85 millones para reemplazar los filtros heredados con un filtro de mangas de chorro pulsante en su planta de Pensilvania. Esta mejora redujo las emisiones de partículas en un 40% y triplicó los intervalos de mantenimiento. La revisión de 2024 de la Agencia de Protección Ambiental de EE. UU. (EPA) sobre los límites de opacidad ha acelerado modernizaciones similares en plantas construidas antes del año 2000. La Directiva de Emisiones Industriales de Europa exige filtros de mangas de alta eficiencia para hornos que emiten más de 50 mg/m³ de polvo total, impulsando actualizaciones graduales de medios en lugar de reemplazos completos de unidades. Los proveedores ofrecen kits basados en sensores, como el Monitoreo de Colectores de Polvo de Emerson, que extienden la vida útil del filtro en un año y generan ahorros anuales de USD 18.000.

Diseños de Colectores Neutros en Carbono que Desbloquean Subsidios de la Unión Europea

En 2024, Filtrabit obtuvo un préstamo de EUR 4 millones (USD 4,59 millones) del Fondo Climático de Finlandia para comercializar un filtro de mangas con recuperación de calor que reduce las cargas de calefacción de las instalaciones en un 15%. En Alemania, la Oficina Federal de Asuntos Económicos y Control de Exportaciones (BAFA) reembolsa hasta el 40% de los costos de capital para colectores de energía que superan el rendimiento energético de referencia en un 30%. Las plantas de cemento nórdicas han adoptado la tecnología de limpieza ultrasónica, que elimina el uso de aire comprimido y genera ahorros anuales de USD 5.000-8.000. Los aumentos de demanda impulsados por subsidios han resultado en plazos de entrega de 12 a 16 semanas para filtros de politetrafluoroetileno (PTFE) y válvulas de aislamiento de explosiones, comprimiendo los márgenes de los proveedores a medida que los compradores negocian descuentos por volumen.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada para instalación y servicio | -0.7% | América del Norte, Europa Occidental | Mediano plazo (2–4 años) |

| Adopción lenta en clústeres de fabricación de microempresas y pequeñas y medianas empresas | -0.5% | India, Indonesia, Vietnam, América Latina | Largo plazo (≥ 4 años) |

| La integración de herramientas eléctricas sin polvo reduce la demanda | -0.3% | América del Norte, Europa y APAC emergente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada para Instalación y Servicio

Los aprendizajes de 2 a 3 años son esenciales para tareas como el cableado de alta tensión, la tensión de telas y la clasificación de riesgos de explosión. La escasez de instaladores provoca retrasos en los proyectos de 4 a 8 semanas, lo que obstaculiza el crecimiento del mercado posventa a medida que los operadores difieren los cambios de medios. En respuesta, los proveedores ofrecen pruebas de aceptación en fábrica y servicios de precomisionamiento, aunque asumen riesgos de rendimiento, lo que resulta en márgenes de beneficio reducidos.

Adopción Lenta en Clústeres de Fabricación de Microempresas y Pequeñas y Medianas Empresas

Los colectores de nivel básico, con precios entre USD 5.000 y 15.000, representan un desafío significativo para los talleres con escasez de efectivo. La aplicación inconsistente, junto con multas que a menudo son inferiores a USD 1.000, socava los esfuerzos de cumplimiento. Si bien existen opciones como el arrendamiento, el pago por uso y los préstamos respaldados por el Estado, aún están en sus etapas iniciales, lo que obliga a las pequeñas y medianas empresas a depender del autofinanciamiento. La ausencia de certificación de terceros enturbia la diferenciación de productos, lo que resulta en especificaciones incorrectas y retrasa la penetración del mercado entre 5 y 7 años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Colector: Los Sistemas Híbridos Ganan Terreno a Medida que las Plantas de Baterías Demandan Modularidad a Prueba de Explosiones

El filtro de mangas controló el 32,21% de los ingresos en 2025, lo que refleja su dominio en cemento, acero y generación de energía. Se proyecta que el tamaño del mercado de colectores industriales de polvo para plataformas híbridas y modulares se expanda a una CAGR del 5,58%, aprovechando la demanda de gigafábricas de baterías de paquetes montados en bastidores a prueba de explosiones. El Filtro de Bolsa Híbrido de PTFE de Mitsubishi Power combina la precarga electrostática con medios de tela para lograr una eficiencia del 99,9% mientras reduce la caída de presión en un 25%. La armonización de la NFPA 660 estandariza los criterios de polvo combustible, reduciendo los costos de ingeniería y acelerando los permisos.

La adopción de sistemas híbridos canibaliza la participación de ciclones y lavadores húmedos en procesos con polvo fino o pegajoso. Los proveedores que pueden entregar módulos de instalación rápida con detección integrada de chispas ganan licitaciones en líneas de procesamiento de litio, precursores de cátodos y ánodos de grafito. En el sector del cemento, las actualizaciones de telas a bolsas de PPS o P84 evitan el reemplazo completo, sosteniendo los ingresos del mercado posventa incluso cuando la demanda de nuevas construcciones migra hacia materiales para vehículos eléctricos.

Por Mecanismo de Limpieza de Filtros: El Dominio del Pulso Continuo Refleja la Optimización Impulsada por IoT

Los sistemas de pulso continuo capturaron el 52,23% de los ingresos de 2025 y se expandirán a una CAGR del 5,67%. Los sensores de presión diferencial en tiempo real ajustan la secuencia de pulsos, reduciendo el uso de aire comprimido en un 30% y extendiendo la vida útil de los medios en un 25%. Las soluciones de pulso a demanda sirven a procesos intermitentes como la mezcla farmacéutica por lotes, mientras que la limpieza sónica atrae a las plantas de cemento nórdicas con altas tarifas eléctricas. Las plataformas predictivas basadas en inteligencia artificial sustentan el dominio del pulso continuo al monetizar los datos a través de Software como Servicio (SaaS).

La integración de IoT diferencia las ofertas: los proveedores proporcionan pasarelas ciberseguras, soporte multiprotocolo y paneles de control en la nube. A medida que el pulso continuo se convierte en la línea base, la diferenciación se inclina hacia la sofisticación del software y los contratos de servicios de valor añadido. La participación del mercado de colectores industriales de polvo para los segmentos de pulso a demanda y sónico se reduce, pero sigue siendo relevante en ciclos de trabajo especializados.

Por Movilidad: Las Unidades Portátiles Aumentan en Aplicaciones Farmacéuticas y de Soldadura

En 2025, las unidades estacionarias representaron una participación de mercado del 71,57%. Sin embargo, se proyecta que las unidades portátiles crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,82%, impulsadas por modernizaciones en salas limpias farmacéuticas y la adopción de sistemas móviles de extracción de humos de soldadura. Productos como el Xtract de 3M, el VentBoss de RoboVent y el FRED de Diversitech ofrecen caudales de aire que van de 200 a 1.800 pies cúbicos por minuto (CFM), con filtración de aire particulado de alta eficiencia (HEPA) H13 y monitoreo inalámbrico de presión diferencial (DP). Las unidades portátiles tienen un precio entre un 20% y un 30% más alto que las unidades estacionarias, pero la eliminación de conductos fijos y la capacidad de redespliegue rápido proporcionan ventajas operativas.

El cumplimiento del Anexo 1 de la Administración de Alimentos y Medicamentos de EE. UU. (FDA), que requiere monitoreo continuo de partículas en salas de Grado A/B, está impulsando a los fabricantes por contrato a adoptar unidades móviles con sensores integrados. Las campanas de humos de soldadura con brazos articulados y montajes magnéticos pueden posicionarse a menos de 30 centímetros del arco, capturando el 95% de los humos sin obstruir la visibilidad. La expansión de las instalaciones de fabricación de semiconductores y las líneas de producción de baterías para vehículos eléctricos (EV) en Japón y Corea del Sur está aumentando la demanda de unidades portátiles, a pesar de las consideraciones relacionadas con la eficiencia energética.

Por Industria de Uso Final: La Agregación de Textiles y Automotriz Enmascara Diversos Impulsores de Crecimiento

En 2025, la manufactura, incluida la fabricación de metales, el ensamblaje de maquinaria y la electrónica, contribuyó con el 26,11% de los ingresos totales. Se proyecta que los grupos de textiles, automotriz y especialidades crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,91%, impulsados por factores variados. Por ejemplo, los molinos de Bangladesh están actualizando ciclones para cumplir con las regulaciones de contenido de fibra de la Unión Europea (UE), mientras que las líneas de módulos automotrices están implementando colectores de cartucho a prueba de explosiones para gestionar el polvo de litio y grafito.

Los procesadores de alimentos están adoptando diseños sanitarios de acero inoxidable con acceso sin herramientas para cumplir con los estándares de Análisis de Peligros y Puntos Críticos de Control (HACCP) y la Ley de Modernización de la Inocuidad Alimentaria (FSMA). Las instalaciones farmacéuticas están garantizando el cumplimiento de los estándares de sala limpia de la Organización Internacional de Normalización (ISO) 14644 y utilizando filtros de Aire Particulado de Alta Eficiencia (HEPA) H14 para la filtración final. Los procesadores químicos están utilizando bolsas de sulfuro de polifenileno (PPS) o poliimida (P84) para manejar corrientes a 260 °C y polvos corrosivos. Las operaciones de carpintería, adhiriéndose a las directrices de la Asociación Nacional de Protección contra Incendios (NFPA) 664, están instalando válvulas de aislamiento de explosiones para operaciones que superan las 453 kilogramos de polvo por día. Estos variados requisitos de aplicación diversifican las carteras de proveedores al tiempo que crean oportunidades tecnológicas distintas.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 46,34% de la participación de ingresos, con una tasa de crecimiento del 5,54% de CAGR. La aplicación de China de límites de emisiones en chimeneas, que van de 10 a 30 mg/m³, ha impulsado las modernizaciones de filtros de mangas en hornos y calderas. El Programa de Aire Limpio de India, que tiene como objetivo una reducción del 40% en materia particulada (MP) para 2026, está aumentando la demanda de colectores en corredores industriales. La IED en electrónica de Vietnam y las expansiones de producción de celdas de batería de Japón están impulsando la necesidad de unidades portátiles de grado HEPA. Además, los proyectos de expansión de cemento en la región de la ASEAN están apoyando la demanda de filtros de mangas de alta capacidad.

América del Norte ha fortalecido su posición, respaldada por el endurecimiento de las regulaciones de opacidad de la EPA de EE. UU. La modernización de Tenaris en Pensilvania refleja una tendencia más amplia de plantas establecidas antes del año 2000 que se actualizan para cumplir con regulaciones más estrictas de las Normas Nacionales de Emisiones para Contaminantes Atmosféricos Peligrosos (NESHAP). En Canadá, las minas están utilizando análisis en el borde de la red para optimizar los procesos de limpieza por pulso. Los centros aeroespaciales en México están adoptando extractores de humos portátiles tras la reducción de los límites de exposición permisibles (PEL) al cromo hexavalente por parte de la Administración de Seguridad y Salud Ocupacional (OSHA) en 2024. La escasez de mano de obra calificada está retrasando las instalaciones, pero también está impulsando la demanda de soluciones de contratación llave en mano.

Europa está aprovechando los subsidios de neutralidad de carbono de la UE bajo la Directiva de Emisiones Industriales, promoviendo diseños ultrasónicos y de recuperación de calor. El préstamo de Filtrabit en Finlandia destaca el papel de las subvenciones en la adopción. En Alemania, la BAFA apoya las unidades de alta eficiencia con una cobertura del 40% de los gastos de capital. Los países nórdicos están favoreciendo la limpieza sónica sin compresor debido a las ventajas en los precios de la electricidad. Rusia enfrenta desafíos ya que las sanciones limitan el acceso a medios avanzados, lo que afecta las mejoras de rendimiento. En América del Sur y Oriente Medio y África, las oportunidades de crecimiento están disponibles en el sector del bagazo en Brasil, los petroquímicos de Arabia Saudita y las modernizaciones de sílice en Sudáfrica.

Panorama Competitivo

El mercado de Colectores Industriales de Polvo está moderadamente concentrado. Los cinco principales proveedores controlaron entre el 35% y el 40% de los ingresos en 2025. La consolidación se está acelerando. La operación de USD 9,25 mil millones del Grupo de Filtración de PARKER HANNIFIN CORP en noviembre de 2025 añade competencias en filtros de mangas y cartuchos y un potencial de sinergia de USD 220 millones. La adquisición de Thermon por USD 2,2 mil millones de CECO ENVIRONMENTAL en febrero de 2026 fusiona la tecnología de rastreo térmico con los controles ambientales, apuntando a ahorros de costos de USD 40 millones.

Los especialistas de nivel medio como Camfil y Nederman Holding AB carecen de escala para redes globales de posventa y, por lo tanto, se centran en nichos de temperatura ultraalta o nanopartículas. Los disruptores aprovechan el Software como Servicio (SaaS): los sensores Smart Plant de IAC y el Monitoreo de Colectores de Polvo de Emerson capturan ingresos recurrentes del mantenimiento basado en datos. La armonización de la NFPA 660 reduce las barreras de entrada para proveedores modulares ricos en software que obtienen hardware de fabricantes por contrato. El espacio en blanco se encuentra en los clústeres de microempresas y pequeñas y medianas empresas sin financiamiento, y en los híbridos a prueba de explosiones para gigafábricas.

Líderes de la Industria de Colectores Industriales de Polvo

Donaldson Company, Inc.

Nederman Holding AB

Camfil

PARKER HANNIFIN CORP

CECO ENVIRONMENTAL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CECO ENVIRONMENTAL completó su adquisición de Thermax Limited por USD 2,2 mil millones, integrando tecnología de rastreo térmico para mejorar su cartera de colectores de polvo y fortalecer sus capacidades de gestión de la calidad del aire industrial.

- Noviembre de 2025: PARKER HANNIFIN CORP completó su adquisición de Filtration Group por USD 9,25 mil millones, apuntando a USD 220 millones en beneficios anuales, lo que podría influir en los colectores de polvo a través de tecnologías de filtración avanzadas.

Alcance del Informe Global del Mercado de Colectores Industriales de Polvo

Los colectores industriales de polvo son sistemas de control de la contaminación del aire diseñados para mejorar la calidad del aire interior y garantizar la seguridad. Filtran polvo peligroso, humos y partículas de los procesos industriales. Utilizando filtros como filtros de mangas o cartuchos, o tecnologías de separación como ciclones, estos sistemas capturan contaminantes en suspensión. Esto apoya la salud de los trabajadores, garantiza el cumplimiento de las regulaciones ambientales y mejora el rendimiento de la maquinaria.

El mercado de Colectores Industriales de Polvo está segmentado por tipo de colector, mecanismo de limpieza de filtros, movilidad, industria de uso final y geografía. Por tipo de colector, el mercado está segmentado en filtro de mangas, cartucho, ciclón, lavadores húmedos, precipitadores electrostáticos y otros tipos de colectores (sistemas híbridos/modulares). Por tipo de mecanismo de limpieza de filtros, el mercado está segmentado en pulso continuo, pulso a demanda y sónico/ultrasónico. Por tipo de movilidad, el mercado está segmentado en estacionario y portátil. Por tipo de industria de uso final, el mercado está segmentado en manufactura, alimentos y bebidas, productos farmacéuticos, procesamiento químico, generación de energía, cemento, minería y metales, carpintería y muebles, y otras industrias de usuarios finales (textil, automotriz, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el yoduro de plata en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Filtro de Mangas |

| Cartucho |

| Ciclón |

| Lavadores Húmedos |

| Precipitadores Electrostáticos |

| Otros Tipos de Colectores (Sistemas Híbridos/Modulares) |

| Pulso Continuo |

| Pulso a Demanda |

| Sónico/Ultrasónico |

| Estacionario |

| Portátil |

| Manufactura |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Procesamiento Químico |

| Generación de Energía |

| Cemento |

| Minería y Metales |

| Carpintería y Muebles |

| Otras Industrias de Usuarios Finales (Textil, Automotriz, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Colector | Filtro de Mangas | |

| Cartucho | ||

| Ciclón | ||

| Lavadores Húmedos | ||

| Precipitadores Electrostáticos | ||

| Otros Tipos de Colectores (Sistemas Híbridos/Modulares) | ||

| Por Mecanismo de Limpieza de Filtros | Pulso Continuo | |

| Pulso a Demanda | ||

| Sónico/Ultrasónico | ||

| Por Movilidad | Estacionario | |

| Portátil | ||

| Por Industria de Uso Final | Manufactura | |

| Alimentos y Bebidas | ||

| Productos Farmacéuticos | ||

| Procesamiento Químico | ||

| Generación de Energía | ||

| Cemento | ||

| Minería y Metales | ||

| Carpintería y Muebles | ||

| Otras Industrias de Usuarios Finales (Textil, Automotriz, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido crecerá el gasto en colectores de polvo en Asia-Pacífico?

Se proyecta que los ingresos de Asia-Pacífico avancen a una CAGR del 5,54% entre 2026 y 2031, respaldados por adiciones de capacidad en China, India y la ASEAN.

¿Qué tipo de colector está creciendo más rápido?

Los sistemas híbridos y modulares están en camino de lograr una CAGR del 5,58% hasta 2031, ya que las gigafábricas de baterías demandan equipos a prueba de explosiones montados en bastidores.

¿Qué impulsa la adopción de la limpieza por pulso continuo?

Los sensores de análisis en el borde de la red reducen el uso de aire comprimido en un 30% y extienden la vida útil del filtro en un 25%, convirtiendo al pulso continuo en la opción predeterminada para las nuevas instalaciones.

¿Por qué están ganando popularidad las unidades portátiles?

Las salas limpias farmacéuticas y las estaciones de soldadura prefieren los colectores portátiles con filtros HEPA H13 y monitoreo inalámbrico para un redespliegue rápido sin conductos.

¿Cuál es el tamaño actual del Mercado de Colectores Industriales de Polvo?

Se proyecta que el tamaño del mercado de colectores industriales de polvo sea de USD 9,22 mil millones en 2025, USD 9,67 mil millones en 2026, y alcance USD 12,29 mil millones en 2031, creciendo a una CAGR del 4,91% de 2026 a 2031.

Última actualización de la página el: