産業用集塵機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.67 十億米ドル |

| 市場規模 (2031) | 12.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

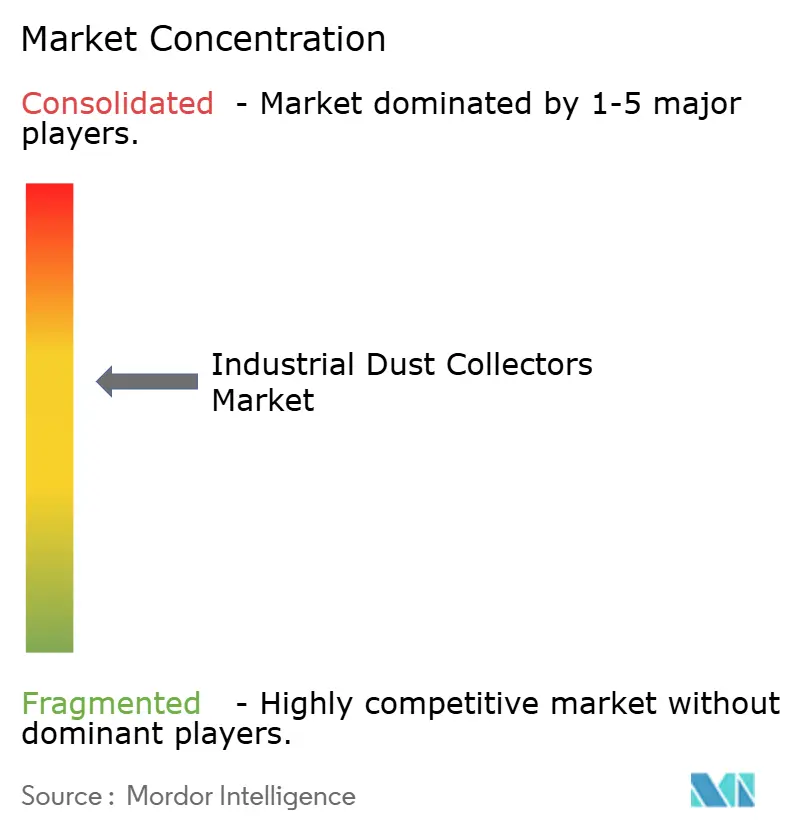

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用集塵機市場分析

産業用集塵機市場規模は、2025年に92億2,000万米ドル、2026年に96億7,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.91%で成長し、2031年までに122億9,000万米ドルに達する見込みです。リチウムイオン電池および電気自動車(EV)材料工場における設備増強が、防爆型カートリッジおよびハイブリッドユニットへの需要を牽引しています。北米および欧州における老朽化したセメント工場・製鉄所でのレトロフィットプログラムが、設備のライフサイクルを15〜20年延長しています。パルス間隔を最適化するエッジアナリティクスプラットフォームは、ユニットあたり年間最大18,000米ドルのダウンタイムコスト削減を実現し、連続パルス洗浄の普及を後押ししています。フルラインサプライヤーがモノのインターネット(IoT)モニタリング、アフターマーケットサービス、フィルターメディア補充を単一契約に統合するにつれ、競争の激しさが増しています。調達サイクルは二極化しており、グリーンフィールドのギガファクトリーは高効率粒子捕集フィルター(HEPA)H13フィルトレーションを備えたモジュール式スキッドマウントシステムを優先する一方、ブラウンフィールドの重工業資産は厳しいメンテナンススケジュールに合わせた段階的なレトロフィットに注力しています。

主要レポートのポイント

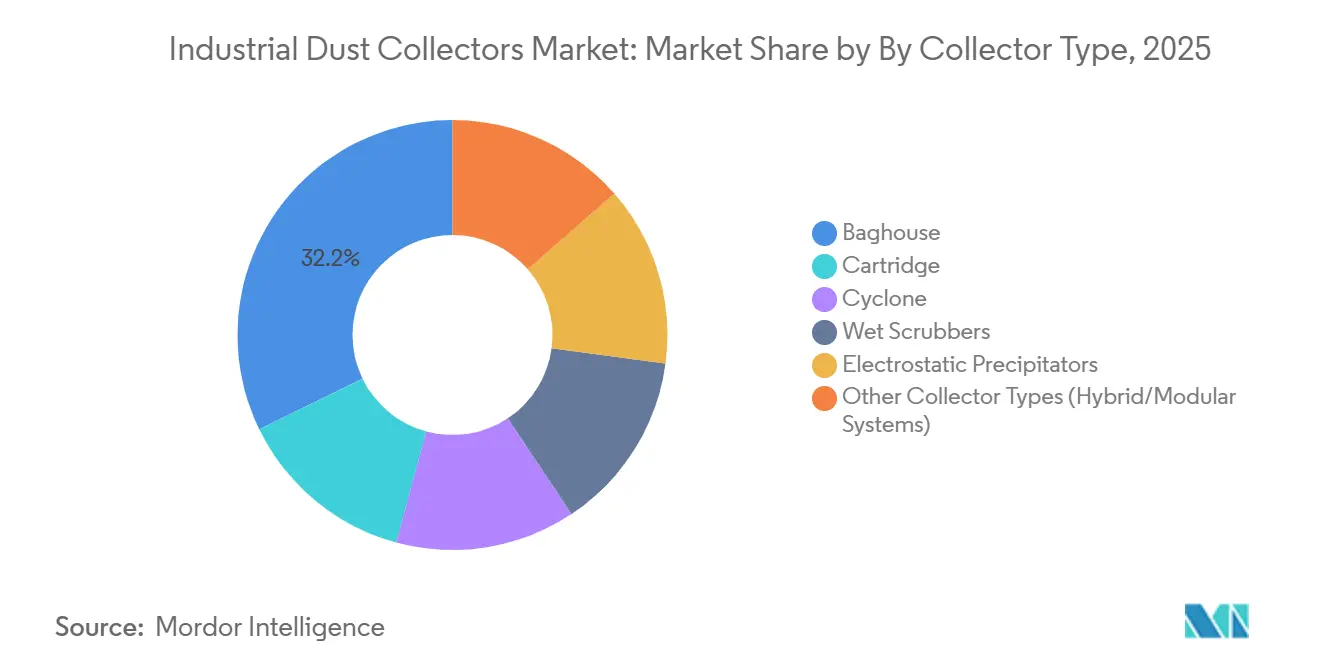

- 集塵機タイプ別では、バグハウスが2025年の産業用集塵機市場シェアの32.21%を占め、その他の集塵機タイプが2031年にかけて最速の5.58% CAGRを記録する見込みです。

- フィルター洗浄メカニズム別では、連続パルスが2025年の産業用集塵機市場規模の52.23%をリードし、同セグメントが2031年にかけて最高の5.67% CAGRを達成する見込みです。

- 可動性別では、固定式設備が2025年の産業用集塵機市場規模の71.57%のシェアを保持し、ポータブルが2031年にかけて5.82% CAGRで拡大しています。

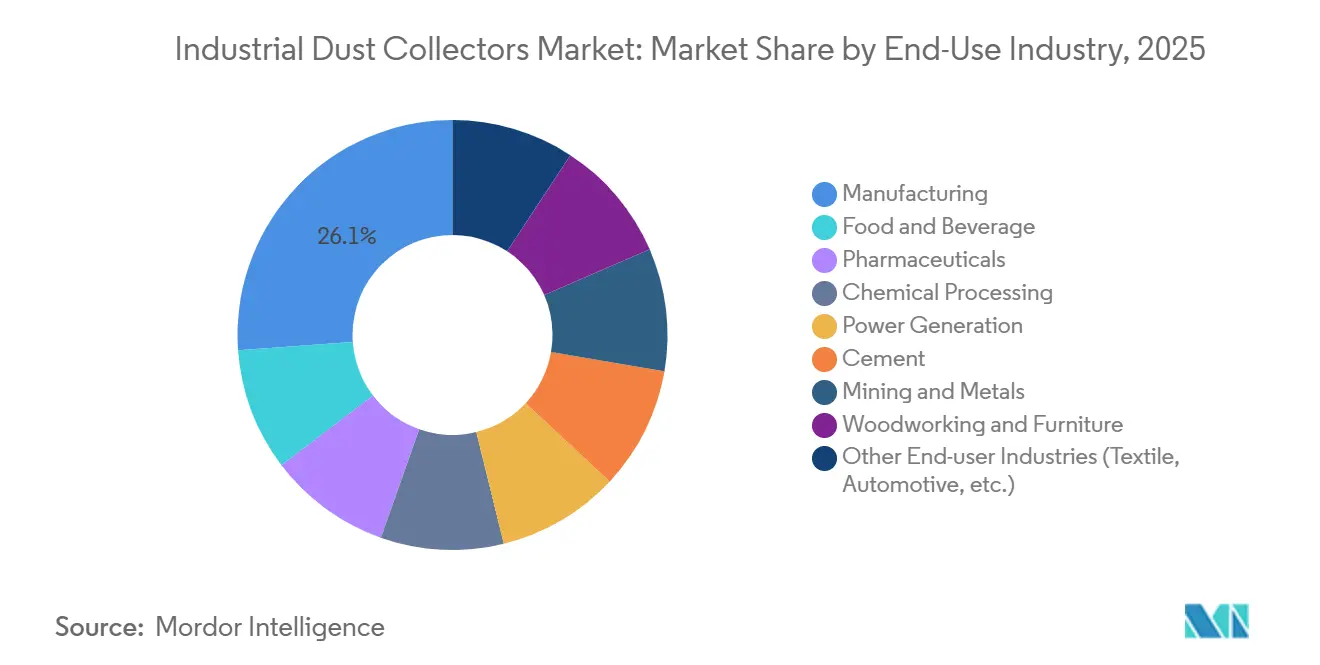

- 最終用途産業別では、製造業が2025年の産業用集塵機市場シェアの26.11%を占め、その他の最終ユーザー産業が2031年にかけて最強の5.91% CAGRを達成する軌道にあります。

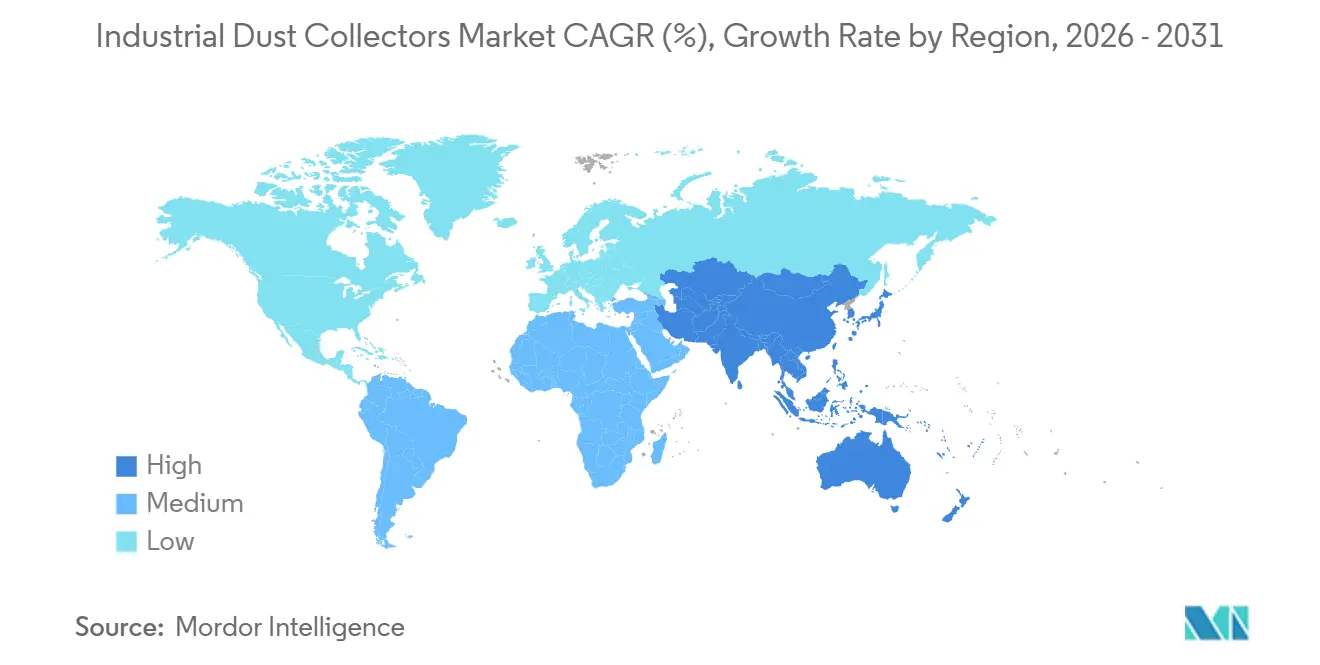

- 地域別では、アジア太平洋が2025年に46.34%の収益シェアで首位を占め、2031年にかけて5.54% CAGRで最速地域であり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用集塵機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋およびアフリカにおける急速な工業化 | +1.2% | アジア太平洋中核、サブサハラアフリカ | 中期(2〜4年) |

| 粉塵集約型電池・EV材料工場の拡大 | +1.4% | 北米、欧州、東アジア | 短期(2年以内) |

| 老朽化したセメント・鉄鋼資産からのレトロフィット需要 | +0.9% | 北米、欧州 | 長期(4年以上) |

| EU補助金を解放するカーボンニュートラル集塵機設計 | +0.6% | EU-27、EFTA、北欧諸国 | 中期(2〜4年) |

| エッジアナリティクス対応予知保全によるコスト削減 | +0.8% | 北米、西欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋およびアフリカにおける急速な工業化

インドは2030年までに製造業生産高1兆米ドルという目標を設定しており、CAGR 12.5%の成長率が見込まれています。ASEAN諸国の工場は、セメント、鉄鋼、化学分野における高容量バグハウスおよび電気集塵機システムへの需要に牽引され、2024年に5.4%、2025年に4.8%の成長が期待されています。[1]インド政府報道情報局、「インド製造業目標2030年までに1兆米ドル」、pib.gov.in 2024年に5兆3,000億米ドルと推定される中国の工業生産高は、石炭火力発電所および非鉄金属製錬所全体でのレトロフィットプロジェクトを持続させています。ベトナムでは、2024年に電子機器・自動車施設向けに向けられた366億米ドルの外国直接投資(FDI)が、クリーンルームグレードのカートリッジ集塵機への需要を高めています。サブサハラアフリカのセメントセクターは成長機会を提供していますが、インフラの制約により、現在の開発は多国間資金援助を受けた第一層プロジェクトに限定されています。

粉塵集約型電池・EV材料工場の拡大

2024年、ケベック州の電池材料工場は、火花検知インターロックを備えたカスタムバグハウスをMacrotekから受注しました。[2]Macrotek Inc.、「電池工場用バグハウス」、macrotek.com 一方、DonaldsonのTorit PowerCore電池モジュールは、サブミクロン粒子に対して99.99%の効率を達成し、差圧4インチ水柱以下で動作し、ファンのエネルギー消費を20%削減します。チリのリチウム精製所が米国のギガファクトリーに向けて拡大するにつれ、段階的な試運転を可能にするモジュール式スキッドマウントユニットへの選好が高まっています。厳格な防火安全基準はエンジニアリングコストを増加させますが、防爆型ハイブリッドの安全基準への適合を確保します。リチウムイオン正極・負極材の製造は可燃性金属粉塵の危険をもたらし、高効率粒子捕集フィルター(HEPA)H13/H14フィルトレーションおよび静電気散逸ライニングを備えた防爆型集塵機が必要とされます。

老朽化したセメント・鉄鋼資産からのレトロフィット需要

2025年、Tenarisはペンシルベニア州の工場でレガシーフィルターをパルスジェットバグハウスに交換するために8,500万米ドルを投じました。このアップグレードにより、粒子状物質の排出量が40%削減され、メンテナンス間隔が3倍に延長されました。米国環境保護庁(EPA)の2024年の不透明度規制改定により、2000年以前に建設された工場での同様のレトロフィットが加速しています。欧州の産業排出指令は、総粉塵50 mg/m³超を排出するキルンに対して高効率バグハウスを義務付けており、完全なユニット交換ではなく段階的なメディアアップグレードを促進しています。ベンダーはEmersonのダスト集塵機モニタリングなどのセンサーベースキットを提供しており、フィルター寿命を1年延長し、年間18,000米ドルの節約をもたらします。

欧州連合補助金を解放するカーボンニュートラル集塵機設計

2024年、Filtrabitはフィンランド気候基金から400万ユーロ(459万米ドル)の融資を受け、施設の暖房負荷を15%削減する熱回収バグハウスの商業化を進めました。ドイツでは、連邦経済・輸出管理局(BAFA)が、ベースラインエネルギー性能を30%超える省エネ集塵機に対して資本コストの最大40%を補助します。北欧のセメント工場は圧縮空気の使用を排除する超音波洗浄技術を採用しており、年間5,000〜8,000米ドルの節約を生み出しています。補助金主導の需要増加により、ポリテトラフルオロエチレン(PTFE)フィルターおよび爆発隔離バルブの納期が12〜16週間に延び、バイヤーが数量割引を交渉する中でサプライヤーのマージンが圧縮されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設置・サービスにおける熟練労働者不足 | -0.7% | 北米、西欧 | 中期(2〜4年) |

| マイクロ中小企業製造クラスターにおける普及の遅れ | -0.5% | インド、インドネシア、ベトナム、ラテンアメリカ | 長期(4年以上) |

| 粉塵レス電動工具の統合による需要減少 | -0.3% | 北米、欧州、新興アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

設置・サービスにおける熟練労働者不足

高電圧配線、布地テンション調整、爆発危険の分類などの作業には、2〜3年の見習い期間が不可欠です。設置業者の不足はプロジェクトを4〜8週間遅延させ、オペレーターがメディア交換を先送りするためアフターマーケットの成長を妨げています。これに対応してベンダーは工場受入試験および試運転前サービスを提供していますが、性能リスクを負うことになり、利益率の低下をもたらしています。

マイクロ中小企業製造クラスターにおける普及の遅れ

5,000〜15,000米ドルの価格帯のエントリーレベル集塵機は、資金難の工場にとって大きな課題となっています。罰金が1,000米ドル未満にとどまることが多い不一致な法執行は、コンプライアンスへの取り組みを損なっています。リース、従量課金制、国家支援融資などの選択肢は存在するものの、まだ初期段階にあり、中小企業は自己資金に頼らざるを得ない状況です。第三者認証の欠如は製品差別化を曖昧にし、仕様の誤りを招き、市場浸透を5〜7年遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

集塵機タイプ別:電池工場が防爆モジュール性を求める中でハイブリッドシステムが台頭

バグハウスは2025年に32.21%の収益を支配し、セメント、鉄鋼、発電分野での優位性を反映しています。ハイブリッドおよびモジュール式プラットフォームの産業用集塵機市場規模は、電池ギガファクトリーのスキッドマウント型防爆パッケージへの需要を取り込み、CAGR 5.58%で拡大する見込みです。三菱パワーのPTFEハイブリッドバグフィルターは、静電前処理と布地メディアを組み合わせ、圧力損失を25%削減しながら99.9%の効率を達成します。NFPA 660が可燃性粉塵基準を統一し、エンジニアリングコストを削減して許認可を加速させています。

ハイブリッドの普及は、微細または粘着性粉塵を扱うプロセスにおけるサイクロンおよびウェットスクラバーのシェアを侵食しています。統合された火花検知機能を備えた迅速設置モジュールを提供できるベンダーが、リチウム処理、正極前駆体、グラファイト負極ラインでの入札を獲得しています。セメントの上流では、PPSまたはP84バッグへの布地アップグレードが完全交換を回避し、新規建設需要がEV材料に移行する中でもアフターマーケット収益を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

フィルター洗浄メカニズム別:連続パルスの優位性がIoT主導の最適化を反映

連続パルスシステムは2025年の収益の52.23%を占め、CAGR 5.67%で拡大する見込みです。リアルタイムの差圧センサーがパルスシーケンスを調整し、圧縮空気使用量を30%削減し、メディア寿命を25%延長します。オンデマンドパルスソリューションは、バッチ製薬混合などの断続的プロセスに対応し、ソニック洗浄は電力料金の高い北欧のセメント工場に支持されています。AIベースの予知保全プラットフォームは、SaaSを通じてデータを収益化することで連続パルスの優位性を支えています。

IoTバンドルが差別化を促進しており、ベンダーはサイバーセキュアなゲートウェイ、マルチプロトコルサポート、クラウドダッシュボードを提供しています。連続パルスがベースラインとなるにつれ、差別化はソフトウェアの洗練度と付加価値サービス契約に傾いています。オンデマンドおよびソニックセグメントの産業用集塵機市場シェアは縮小しますが、特殊な稼働サイクルにおいて引き続き重要性を保っています。

可動性別:製薬・溶接用途でポータブルユニットが急増

2025年、固定式ユニットは71.57%の市場シェアを占めました。しかし、ポータブルユニットは製薬クリーンルームでのレトロフィットおよびモバイル溶接ヒューム排気システムの採用に牽引され、CAGR 5.82%で成長する見込みです。3MのXtract、RoboVentのVentBoss、DiversitechのFREDなどの製品は、高効率粒子捕集フィルター(HEPA)H13フィルトレーションおよびワイヤレス差圧(DP)モニタリングを備え、毎分200〜1,800立方フィート(CFM)の風量を提供します。ポータブルユニットは固定式ユニットより20〜30%高価ですが、固定ダクトワークの排除と迅速な再配置能力が運用上の優位性をもたらします。

グレードA/Bルームでの継続的な粒子モニタリングを要求する米国食品医薬品局(FDA)附属書1への準拠が、統合センサーを備えた可動式ユニットの採用を契約製造業者に促しています。関節アームと磁気マウントを備えた溶接ヒュームフードは、アークから12インチ以内に配置でき、視界を妨げることなくヒュームの95%を捕集します。日本および韓国における半導体製造施設および電気自動車(EV)電池生産ラインの拡大が、エネルギー効率に関する考慮事項にもかかわらず、ポータブルユニットへの需要を高めています。

最終用途産業別:繊維・自動車の集約が多様な成長ドライバーを覆い隠す

2025年、金属加工、機械組立、電子機器を含む製造業が総収益の26.11%を占めました。繊維、自動車、特殊グループはCAGR 5.91%で成長する見込みであり、その要因は様々です。例えば、バングラデシュの工場は欧州連合(EU)の繊維含有量規制に準拠するためサイクロンをアップグレードしており、自動車モジュールラインはリチウムおよびグラファイト粉塵を管理するために防爆型カートリッジ集塵機を導入しています。

食品加工業者は、危害分析重要管理点(HACCP)および食品安全近代化法(FSMA)基準を満たすため、工具不要のアクセスを備えたステンレス鋼製衛生設計を採用しています。製薬施設は国際標準化機構(ISO)14644クリーンルーム基準への準拠を確保し、最終フィルトレーションに高効率粒子捕集フィルター(HEPA)H14フィルターを使用しています。化学処理業者は260℃の流体および腐食性粉塵を処理するためポリフェニレンスルフィド(PPS)またはポリイミド(P84)バッグを使用しています。全米防火協会(NFPA)664ガイドラインに従う木工作業は、1日あたり1,000ポンドを超える粉塵を扱う作業に爆発隔離バルブを設置しています。これらの多様な用途要件はサプライヤーのポートフォリオを多様化させると同時に、明確な技術機会を創出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、アジア太平洋地域は収益シェアの46.34%を占め、CAGR 5.54%の成長率を記録しました。中国による10〜30 mg/m³の排出基準の施行が、キルンおよびボイラーでのバグハウスレトロフィットを促進しています。インドのクリーンエアプログラムは2026年までに粒子状物質(PM)を40%削減することを目標とし、産業回廊における集塵機への需要を高めています。ベトナムの電子機器向けFDIおよび日本の電池セル生産拡大が、ポータブルHEPAグレードユニットへの需要を牽引しています。さらに、ASEAN地域のセメント拡張プロジェクトが高容量バグハウスへの需要を支えています。

北米は、米国EPAによる不透明度規制の強化に支えられ、その地位を強化しています。ペンシルベニア州でのTenarisのレトロフィットは、2000年以前に設立された工場がより厳格な国家排出基準(NESHAP)規制に適合するためにアップグレードするという広範なトレンドを反映しています。カナダでは、鉱山がエッジアナリティクスを活用してパルス洗浄プロセスを最適化しています。メキシコの航空宇宙ハブは、OSHAの2024年六価クロム許容暴露限界(PEL)引き下げを受け、ポータブルヒューム排気装置を採用しています。熟練労働者不足が設置を遅延させていますが、ターンキー契約ソリューションへの需要も促進しています。

欧州は産業排出指令に基づくEUカーボンニュートラル補助金を活用し、超音波および熱回収設計を推進しています。フィンランドにおけるFiltrabitの融資は、普及における助成金の役割を浮き彫りにしています。ドイツでは、BAFAが高効率ユニットに対して資本支出の40%を補助しています。北欧諸国は電力価格の優位性からコンプレッサー不要のソニック洗浄を好んでいます。ロシアは制裁により先進メディアへのアクセスが制限され、性能改善に影響が出ています。南米および中東・アフリカでは、ブラジルのバガス部門、サウジアラビアの石油化学、南アフリカのシリカレトロフィットに成長機会があります。

競合状況

産業用集塵機市場は中程度の集中度を示しています。上位5社のベンダーが2025年の収益の35〜40%を支配しました。統合が加速しています。PARKER HANNIFIN CORPの2025年11月における92億5,000万米ドルのFiltration Group買収は、バグハウスおよびカートリッジの競争力と2億2,000万米ドルのシナジー可能性を追加します。CECO Environmentalの2026年2月における22億米ドルのThermon買収は、熱追跡と環境制御を統合し、4,000万米ドルのコスト削減を目指しています。

CamfilやNederman Holding ABなどの中堅専門企業はグローバルなアフターマーケットネットワークを構築するスケールを欠いており、超高温またはナノ粒子のニッチに注力しています。破壊的企業はSaaSを活用しており、IACのスマートプラントセンサーおよびEmersonのダスト集塵機モニタリングがデータ主導のメンテナンスから継続的な収益を獲得しています。NFPA 660の統一化は、契約製造業者からハードウェアを調達するソフトウェアリッチなモジュール式サプライヤーの参入障壁を低下させています。ホワイトスペースは、資金調達のないマイクロ中小企業クラスターおよびギガファクトリーの防爆型ハイブリッドに存在します。

産業用集塵機業界リーダー

Donaldson Company, Inc.

Nederman Holding AB

Camfil

PARKER HANNIFIN CORP

CECO ENVIRONMENTAL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CECO ENVIRONMENTALはThermon Groupの22億米ドルの買収を完了し、熱追跡技術を統合して集塵機ポートフォリオを強化し、産業用空気質管理能力を向上させました。

- 2025年11月:PARKER HANNIFIN CORPはFiltration Groupの92億5,000万米ドルの買収を完了し、年間2億2,000万米ドルの利益を目標とし、先進フィルトレーション技術を通じて集塵機に影響を与える可能性があります。

世界の産業用集塵機市場レポートの調査範囲

産業用集塵機は、室内空気質の向上と安全確保を目的とした大気汚染制御システムです。工業プロセスから発生する有害な粉塵、ヒューム、粒子状物質をフィルタリングします。バグハウスやカートリッジなどのフィルター、またはサイクロンなどの分離技術を使用して、浮遊汚染物質を捕集します。これにより、作業者の健康を守り、環境規制への準拠を確保し、機械性能を向上させます。

産業用集塵機市場は、集塵機タイプ、フィルター洗浄メカニズム、可動性、最終用途産業、地域別にセグメント化されています。集塵機タイプ別では、バグハウス、カートリッジ、サイクロン、ウェットスクラバー、電気集塵機、その他の集塵機タイプ(ハイブリッド/モジュール式システム)にセグメント化されています。フィルター洗浄メカニズムタイプ別では、連続パルス、オンデマンドパルス、ソニック/超音波にセグメント化されています。可動性タイプ別では、固定式およびポータブルにセグメント化されています。最終用途産業タイプ別では、製造業、食品・飲料、製薬、化学処理、発電、セメント、鉱業・金属、木工・家具、その他の最終ユーザー産業(繊維、自動車など)にセグメント化されています。本レポートは、主要地域の17カ国における産業用集塵機の市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されます。

| バグハウス |

| カートリッジ |

| サイクロン |

| ウェットスクラバー |

| 電気集塵機 |

| その他の集塵機タイプ(ハイブリッド/モジュール式システム) |

| 連続パルス |

| オンデマンドパルス |

| ソニック/超音波 |

| 固定式 |

| ポータブル |

| 製造業 |

| 食品・飲料 |

| 製薬 |

| 化学処理 |

| 発電 |

| セメント |

| 鉱業・金属 |

| 木工・家具 |

| その他の最終ユーザー産業(繊維、自動車など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 集塵機タイプ別 | バグハウス | |

| カートリッジ | ||

| サイクロン | ||

| ウェットスクラバー | ||

| 電気集塵機 | ||

| その他の集塵機タイプ(ハイブリッド/モジュール式システム) | ||

| フィルター洗浄メカニズム別 | 連続パルス | |

| オンデマンドパルス | ||

| ソニック/超音波 | ||

| 可動性別 | 固定式 | |

| ポータブル | ||

| 最終用途産業別 | 製造業 | |

| 食品・飲料 | ||

| 製薬 | ||

| 化学処理 | ||

| 発電 | ||

| セメント | ||

| 鉱業・金属 | ||

| 木工・家具 | ||

| その他の最終ユーザー産業(繊維、自動車など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アジア太平洋の集塵機支出はどのくらいの速さで成長するか?

アジア太平洋の収益は、中国、インド、ASEANにおける設備増強に支えられ、2026年から2031年にかけてCAGR 5.54%で拡大する見込みです。

最も成長が速い集塵機タイプはどれか?

ハイブリッドおよびモジュール式システムは、電池ギガファクトリーが防爆型スキッドマウント設備を求める中、2031年にかけてCAGR 5.58%を達成する軌道にあります。

連続パルス洗浄の採用を促進するものは何か?

エッジアナリティクスセンサーが圧縮空気使用量を30%削減し、フィルター寿命を25%延長することで、連続パルスが新規設置のデフォルト選択となっています。

ポータブルユニットが普及している理由は何か?

製薬クリーンルームおよび溶接ステーションは、ダクトワーク不要で迅速な再配置が可能なHEPA H13フィルターとワイヤレスモニタリングを備えたポータブル集塵機を好んでいます。

産業用集塵機市場の現在の市場規模はどのくらいか?

産業用集塵機市場規模は、2025年に92億2,000万米ドル、2026年に96億7,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.91%で成長し、2031年までに122億9,000万米ドルに達する見込みです。

最終更新日: