Marktgröße und Marktanteil für industrielle Staubabscheider

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.67 Milliarden US-Dollar |

| Marktgröße (2031) | 12.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

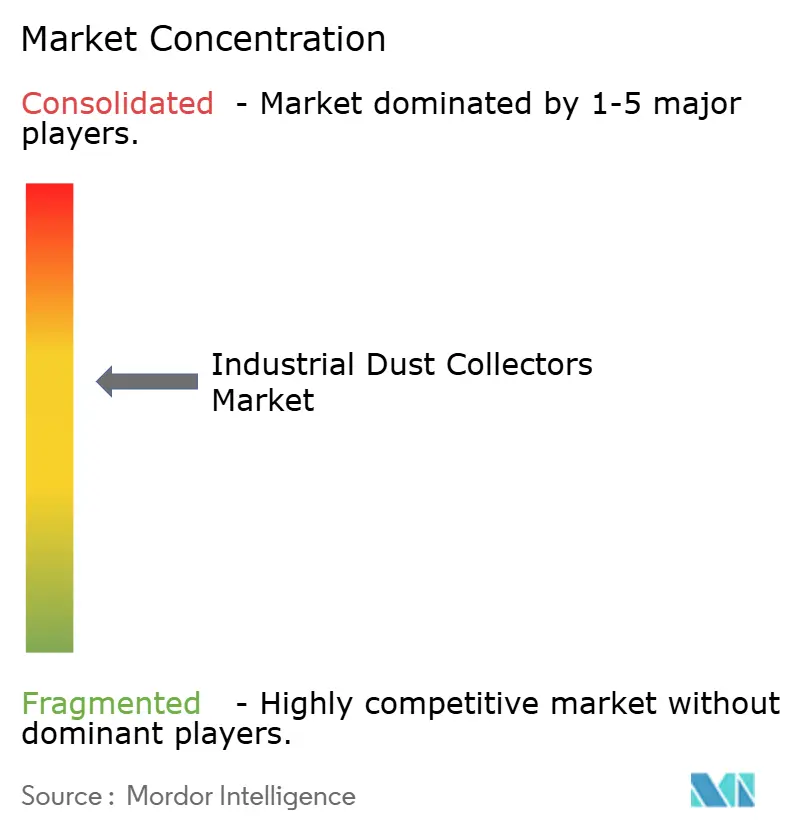

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Staubabscheider von Mordor Intelligence

Die Marktgröße für industrielle Staubabscheider wird für 2025 auf 9,22 Milliarden USD und für 2026 auf 9,67 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 12,29 Milliarden USD erreichen, was einer CAGR von 4,91 % von 2026 bis 2031 entspricht. Kapazitätserweiterungen in Lithium-Ionen-Batterie- und Elektrofahrzeug-Materialwerken treiben die Nachfrage nach explosionsgeschützten Patronen- und Hybrideinheiten an. Nachrüstprogramme in veralteten Zement- und Stahlwerken in Nordamerika und Europa verlängern die Gerätelebensdauer um 15–20 Jahre. Edge-Analytics-Plattformen, die Pulsintervalle optimieren, reduzieren Ausfallzeitkosten um bis zu 18.000 USD pro Einheit und Jahr und unterstützen die Einführung der Dauerpulsreinigung. Der Wettbewerbsdruck steigt, da Vollsortimentsanbieter Internet-der-Dinge-Überwachung (IoT), Aftermarket-Services und Filtermedien-Nachfüllung in Einzelverträge integrieren. Beschaffungszyklen divergieren: Greenfield-Gigafabriken priorisieren modulare, skid-montierte Systeme mit Hochleistungsschwebstofffilterung (HEPA) H13, während Brownfield-Schwerindustrieanlagen auf schrittweise Nachrüstungen setzen, um engen Wartungsplänen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

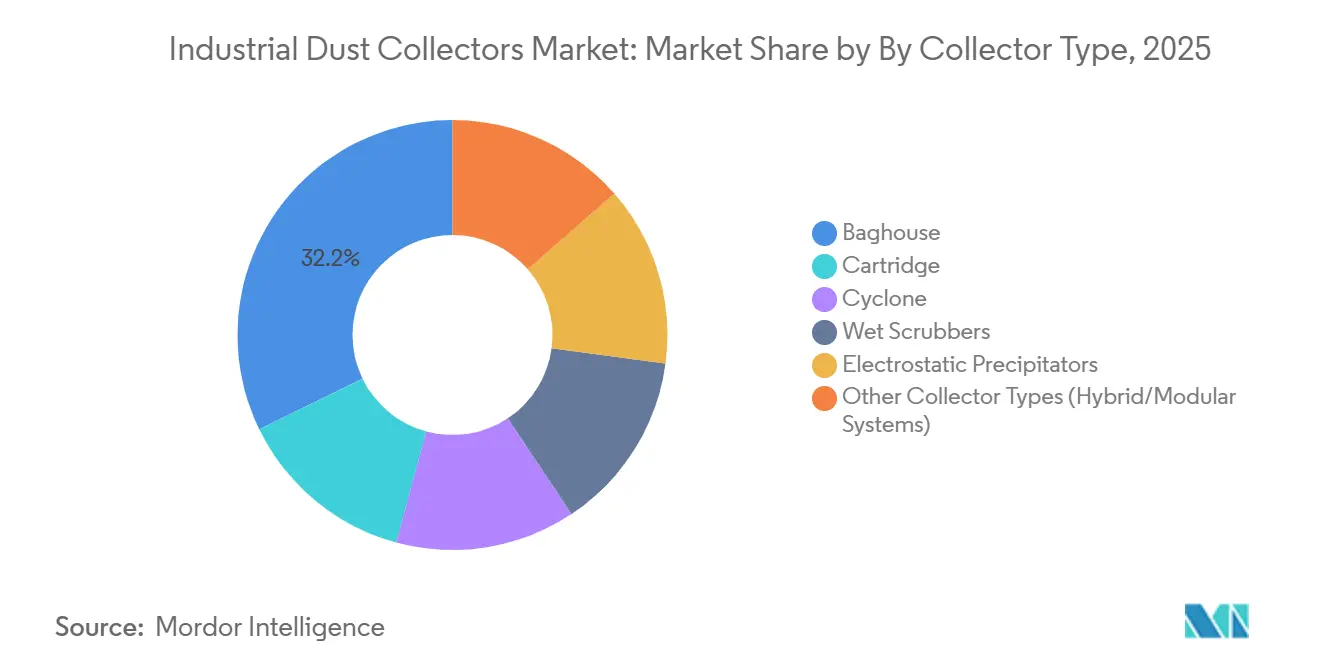

- Nach Abscheidertyp entfiel auf Gewebefilter im Jahr 2025 ein Marktanteil von 32,21 % am Markt für industrielle Staubabscheider, während andere Abscheidertypen bis 2031 die schnellste CAGR von 5,58 % verzeichnen sollen.

- Nach Filterreinigungsmechanismus führte Dauerpuls mit 52,23 % der Marktgröße für industrielle Staubabscheider im Jahr 2025, wobei dasselbe Segment auch die höchste CAGR von 5,67 % bis 2031 erzielt.

- Nach Mobilität hielten stationäre Installationen im Jahr 2025 einen Anteil von 71,57 % an der Marktgröße für industrielle Staubabscheider, während mobile Einheiten mit einer CAGR von 5,82 % bis 2031 expandieren.

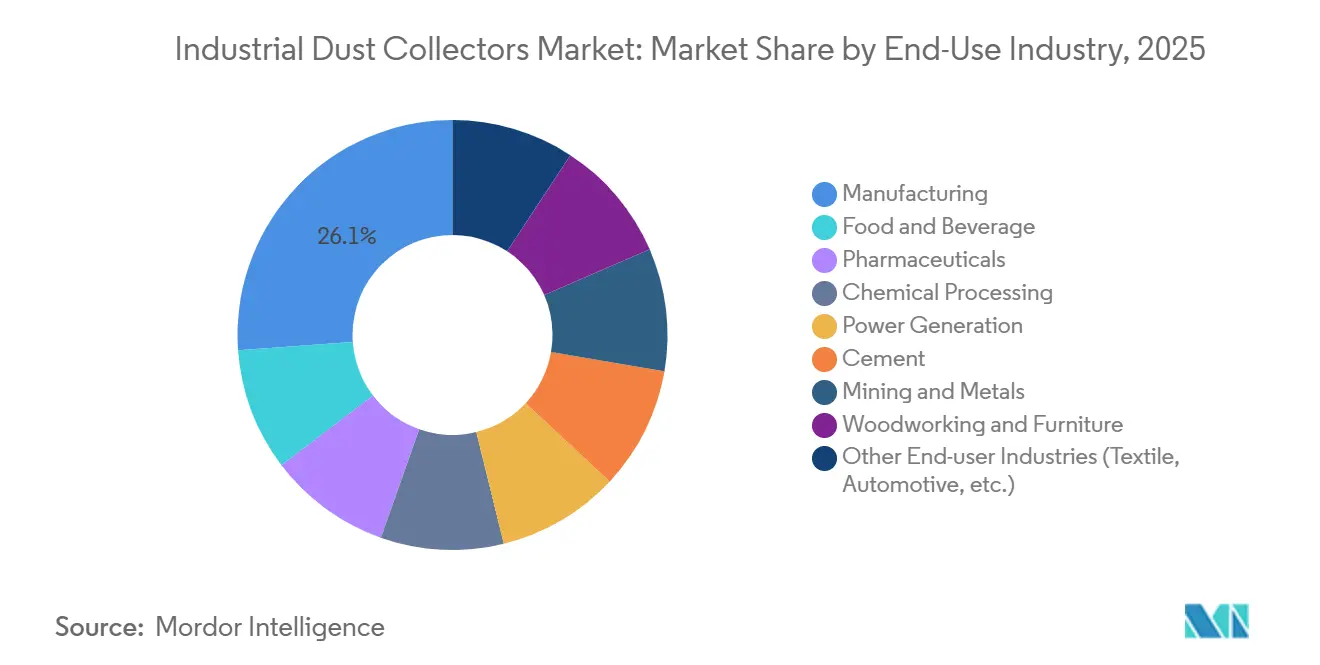

- Nach Endverbrauchsbranche entfiel auf die Fertigung im Jahr 2025 ein Marktanteil von 26,11 % am Markt für industrielle Staubabscheider; andere Endverbraucherbranchen sind auf dem Weg zur stärksten CAGR von 5,91 % bis 2031.

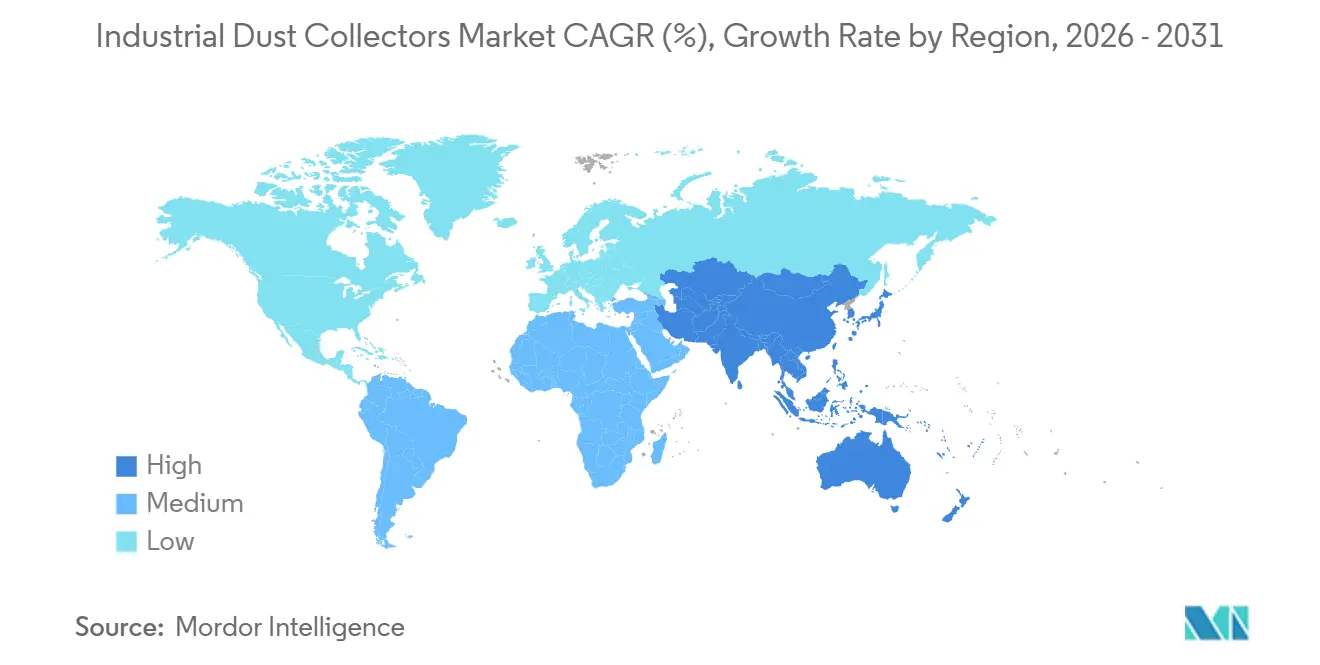

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 46,34 % im Jahr 2025 und bleibt mit einer CAGR von 5,54 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Staubabscheider

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Industrialisierung in Asien-Pazifik und Afrika | +1.2% | Asien-Pazifik-Kernregion, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Expansion staubintensiver Batterie- und Elektrofahrzeug-Materialwerke | +1.4% | Nordamerika, Europa, Ostasien | Kurzfristig (≤ 2 Jahre) |

| Nachrüstbedarf aus veralteten Zement- und Stahlanlagen | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Klimaneutrale Abscheiderkonzepte erschließen EU-Subventionen | +0.6% | EU-27, EFTA, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Einsparungen durch Edge-Analytics-gestützte vorausschauende Wartung | +0.8% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Industrialisierung in Asien-Pazifik und Afrika

Indien hat ein Fertigungsproduktionsziel von 1 Billion USD bis 2030 mit einer prognostizierten Wachstumsrate von 12,5 % CAGR festgelegt. Es wird erwartet, dass die ASEAN-Fabriken im Jahr 2024 um 5,4 % und im Jahr 2025 um 4,8 % wachsen, angetrieben durch die Nachfrage in den Bereichen Zement, Stahl und Chemie, die Hochleistungs-Gewebefilter- und Elektroabscheidersysteme erfordern.[1]Presseinfobüro, "Indiens Fertigungsziel 1 Billion USD bis 2030," pib.gov.in Chinas Industrieproduktion, die für 2024 auf 5,3 Billionen USD geschätzt wird, unterstützt Nachrüstprojekte in kohlebefeuerten Kraftwerken und Nichteisenmetallhütten. In Vietnam steigern 36,6 Milliarden USD an ausländischen Direktinvestitionen (ADI) im Jahr 2024, die auf Elektronik- und Automobilanlagen ausgerichtet sind, die Nachfrage nach Patronenabscheidern in Reinraumqualität. Der Zementsektor in Subsahara-Afrika bietet Wachstumschancen; Infrastrukturbeschränkungen begrenzen die Entwicklungen jedoch derzeit auf erstklassige Projekte, die durch multilaterale Finanzierung unterstützt werden.

Expansion staubintensiver Batterie- und Elektrofahrzeug-Materialwerke

Im Jahr 2024 erhielt ein Batteriematerialwerk in Quebec einen maßgefertigten Gewebefilter von Macrotek, der mit Funkenerkennungsverriegelungen ausgestattet ist[2]Macrotek Inc., "Gewebefilter für Batteriewerk," macrotek.com. Gleichzeitig erreicht Donaldsons Torit PowerCore Batteriemodul eine Effizienz von 99,99 % bei Submikronpartikeln, arbeitet bei einem Differenzdruck von unter 4 Zoll Wassersäule und reduziert den Lüfterenergieverbrauch um 20 %. Da chilenische Lithiumraffinerien in Richtung US-amerikanischer Gigafabriken expandieren, besteht eine Präferenz für modulare, skid-montierte Einheiten, die eine phasenweise Inbetriebnahme ermöglichen. Strenge Brandschutzcodes erhöhen die Ingenieurkosten, gewährleisten jedoch die Einhaltung der Sicherheitsstandards für explosionsgeschützte Hybrideinheiten. Die Produktion von Lithium-Ionen-Kathoden und -Anoden birgt Gefahren durch brennbaren Metallstaub und erfordert explosionsgeschützte Abscheider mit Hochleistungsschwebstofffilterung (HEPA) H13/H14 und statisch ableitenden Auskleidungen.

Nachrüstbedarf aus veralteten Zement- und Stahlanlagen

Im Jahr 2025 stellte Tenaris 85 Millionen USD bereit, um veraltete Filter durch einen Druckstoß-Gewebefilter in seinem Werk in Pennsylvania zu ersetzen. Diese Aufrüstung reduzierte die Partikelemissionen um 40 % und verlängerte die Wartungsintervalle um das Dreifache. Die Überarbeitung der Opazitätsgrenzen durch die US-amerikanische Umweltschutzbehörde (EPA) im Jahr 2024 hat ähnliche Nachrüstungen für Werke beschleunigt, die vor dem Jahr 2000 gebaut wurden. Die Industrieemissionsrichtlinie Europas schreibt hocheffiziente Gewebefilter für Öfen vor, die mehr als 50 mg/m³ Gesamtstaub emittieren, was zu phasenweisen Medienaufrüstungen anstelle vollständiger Einheitenersetzungen führt. Anbieter bieten sensorbasierte Kits an, wie Emersons Staubabscheider-Überwachungssystem, die die Filterlebensdauer um ein Jahr verlängern und jährliche Einsparungen von 18.000 USD erzielen.

Klimaneutrale Abscheiderkonzepte erschließen Subventionen der Europäischen Union

Im Jahr 2024 sicherte sich Filtrabit ein Darlehen von 4 Millionen EUR (4,59 Millionen USD) vom Finnischen Klimafonds zur Vermarktung eines wärmerückgewinnenden Gewebefilters, der die Heizlasten von Anlagen um 15 % reduziert. In Deutschland erstattet das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) bis zu 40 % der Investitionskosten für Energieabscheider, die die Basisenergieeffizienz um 30 % übertreffen. Nordische Zementwerke haben Ultraschallreinigungstechnologie eingeführt, die den Einsatz von Druckluft eliminiert und jährliche Einsparungen von 5.000–8.000 USD erzielt. Subventionsgetriebene Nachfragesteigerungen haben zu Lieferzeiten von 12 bis 16 Wochen für Polytetrafluorethylen-Filter (PTFE) und Explosionsschutzventile geführt, was die Lieferantenmargen komprimiert, da Käufer Mengenrabatte aushandeln.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei Installation und Wartung | -0.7% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Langsame Einführung in Kleinstunternehmen und KMU-Fertigungsclustern | -0.5% | Indien, Indonesien, Vietnam, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration staubfreier Elektrowerkzeuge reduziert die Nachfrage | -0.3% | Nordamerika, Europa und aufstrebendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Installation und Wartung

Lehrlingsausbildungen von 2 bis 3 Jahren sind für Aufgaben wie Hochspannungsverkabelung, Gewebespannung und die Klassifizierung von Explosionsgefahren unerlässlich. Ein Mangel an Installateuren führt zu Projektverzögerungen von 4 bis 8 Wochen und hemmt das Aftermarket-Wachstum, da Betreiber Medienwechsel aufschieben. Als Reaktion darauf bieten Anbieter Werksabnahmetests und Vorinbetriebnahmeservices an, übernehmen jedoch Leistungsrisiken, was zu reduzierten Gewinnmargen führt.

Langsame Einführung in Kleinstunternehmen und KMU-Fertigungsclustern

Einstiegsabscheider, die zwischen 5.000 und 15.000 USD kosten, stellen eine erhebliche Herausforderung für finanzschwache Werkstätten dar. Inkonsistente Durchsetzung, verbunden mit Bußgeldern, die häufig unter 1.000 USD liegen, untergräbt die Compliance-Bemühungen. Während Optionen wie Leasing, nutzungsbasierte Zahlung und staatlich geförderte Darlehen existieren, befinden sie sich noch in den Anfängen und zwingen KMU zur Eigenfinanzierung. Das Fehlen einer Drittanbieter-Zertifizierung verwässert die Produktdifferenzierung, führt zu Fehlspezifikationen und verzögert die Marktdurchdringung um 5–7 Jahre.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abscheidertyp: Hybridsysteme gewinnen an Bedeutung, da Batteriewerke explosionsgeschützte Modularität fordern

Gewebefilter kontrollierten im Jahr 2025 32,21 % des Umsatzes, was ihre Dominanz in den Bereichen Zement, Stahl und Stromerzeugung widerspiegelt. Die Marktgröße für industrielle Staubabscheider bei Hybrid- und Modulplattformen soll mit einer CAGR von 5,58 % wachsen, indem sie die Nachfrage von Batterie-Gigafabriken nach skid-montierten, explosionsgeschützten Paketen nutzt. Mitsubishi Powers PTFE-Hybrid-Gewebefilter verbindet elektrostatische Vorladung mit Gewebemedien, um eine Effizienz von 99,9 % zu erzielen und gleichzeitig den Druckabfall um 25 % zu reduzieren. Die NFPA-660-Harmonisierung vereinheitlicht Kriterien für brennbaren Staub, senkt Ingenieurkosten und beschleunigt die Genehmigung.

Die Hybrideinführung kannibalisiert den Marktanteil von Zyklonen und Nassabscheidern bei Prozessen mit feinem oder klebrigem Staub. Anbieter, die schnell zu installierende Module mit integrierter Funkenerkennung liefern können, gewinnen Ausschreibungen bei Lithiumverarbeitungs-, Kathodenvorläufer- und Graphitanodenleitungen. Im vorgelagerten Zementbereich verhindern Gewebeaufrüstungen auf PPS- oder P84-Schläuche einen vollständigen Austausch und sichern Aftermarket-Umsätze, auch wenn die Neubaunachfrage zu Elektrofahrzeugmaterialien migriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Filterreinigungsmechanismus: Dominanz der Dauerpulsreinigung spiegelt IoT-gestützte Optimierung wider

Dauerpulssysteme erfassten im Jahr 2025 52,23 % des Umsatzes und werden mit einer CAGR von 5,67 % wachsen. Echtzeit-Differenzdrucksensoren passen die Pulssequenzierung an, reduzieren den Druckluftverbrauch um 30 % und verlängern die Medienlebensdauer um 25 %. Bedarfspulslösungen dienen intermittierenden Prozessen wie der pharmazeutischen Chargenmischung, während Schallreinigung nordische Zementwerke mit hohen Stromtarifen anzieht. KI-basierte Vorhersageplattformen untermauern die Dominanz der Dauerpulsreinigung durch die Monetarisierung von Daten über Software-as-a-Service.

IoT-Bündelung differenziert Angebote: Anbieter stellen cybersichere Gateways, Multiprotokollunterstützung und Cloud-Dashboards bereit. Da Dauerpuls zur Basislösung wird, verlagert sich die Differenzierung auf Software-Raffinesse und Mehrwert-Serviceverträge. Der Marktanteil für industrielle Staubabscheider bei Bedarfspuls- und Schallsegmenten schrumpft, bleibt aber in spezialisierten Betriebszyklen relevant.

Nach Mobilität: Mobile Einheiten verzeichnen starkes Wachstum in pharmazeutischen und Schweißanwendungen

Im Jahr 2025 entfielen auf stationäre Einheiten ein Marktanteil von 71,57 %. Mobile Einheiten sollen jedoch mit einer CAGR von 5,82 % wachsen, angetrieben durch Nachrüstungen in pharmazeutischen Reinräumen und die Einführung mobiler Schweißrauchextraktionssysteme. Produkte wie 3Ms Xtract, RoboVents VentBoss und Diversitechs FRED bieten Luftdurchsatzraten von 200 bis 1.800 Kubikfuß pro Minute (CFM) mit Hochleistungsschwebstofffilterung (HEPA) H13 und drahtloser Differenzdrucküberwachung. Mobile Einheiten sind 20–30 % teurer als stationäre Einheiten, bieten jedoch durch den Wegfall fester Kanalsysteme und die Möglichkeit zur schnellen Neupositionierung operative Vorteile.

Die Einhaltung des Anhangs 1 der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), der eine kontinuierliche Partikelüberwachung in Räumen der Klasse A/B vorschreibt, treibt Auftragshersteller zur Einführung beweglicher Einheiten mit integrierten Sensoren an. Schweißrauchkappen mit Gelenkarm und Magnethalterungen können innerhalb von 30 cm des Lichtbogens positioniert werden und erfassen 95 % der Dämpfe, ohne die Sicht zu behindern. Die Expansion von Halbleiterfabrikationsanlagen und Elektrofahrzeug-Batterieproduktionslinien in Japan und Südkorea steigert die Nachfrage nach mobilen Einheiten, trotz Überlegungen zur Energieeffizienz.

Nach Endverbrauchsbranche: Aggregation von Textil und Automobil verdeckt vielfältige Wachstumstreiber

Im Jahr 2025 trugen die Fertigung, einschließlich Metallverarbeitung, Maschinenmontage und Elektronik, 26,11 % zum Gesamtumsatz bei. Die Gruppen Textil, Automobil und Spezialprodukte sollen mit einer CAGR von 5,91 % wachsen, angetrieben durch unterschiedliche Faktoren. Beispielsweise rüsten bangladeschische Werke Zyklone auf, um den Fasergehaltvorschriften der Europäischen Union (EU) zu entsprechen, während Automobilmodullinien explosionsgeschützte Patronenabscheider zur Handhabung von Lithium- und Graphitstaub einsetzen.

Lebensmittelprozessoren übernehmen Edelstahl-Sanitärdesigns mit werkzeuglosem Zugang, um die Standards der Gefahrenanalyse und kritischer Kontrollpunkte (HACCP) und des Lebensmittelsicherheitsmodernisierungsgesetzes (FSMA) zu erfüllen. Pharmazeutische Einrichtungen stellen die Einhaltung der Reinraumstandards der Internationalen Organisation für Normung (ISO) 14644 sicher und verwenden Hochleistungsschwebstofffilter (HEPA) H14 für die Endfiltration. Chemische Prozessoren verwenden Polyphenylensulfid-Schläuche (PPS) oder Polyimid-Schläuche (P84), um 260 °C-Ströme und korrosive Stäube zu handhaben. Holzbearbeitungsbetriebe, die den Richtlinien der Nationalen Brandschutzvereinigung (NFPA) 664 folgen, installieren Explosionsschutzventile für Betriebe, die mehr als 450 kg Staub pro Tag verarbeiten. Diese vielfältigen Anwendungsanforderungen diversifizieren Lieferantenportfolios und schaffen gleichzeitig unterschiedliche Technologiechancen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf die Region Asien-Pazifik ein Umsatzanteil von 46,34 % mit einer Wachstumsrate von 5,54 % CAGR. Chinas Durchsetzung von Schornsteingrenzwerten zwischen 10 und 30 mg/m³ hat Gewebefilter-Nachrüstungen in Öfen und Kesseln vorangetrieben. Indiens Programm für saubere Luft, das eine Reduzierung der Feinstaubbelastung (PM) um 40 % bis 2026 anstrebt, steigert die Nachfrage nach Abscheidern in Industriekorridoren. Vietnams Elektronik-Direktinvestitionen und Japans Erweiterungen der Batteriezellenproduktion treiben den Bedarf an mobilen Einheiten in HEPA-Qualität an. Darüber hinaus unterstützen Zementausbauprojekte in der ASEAN-Region die Nachfrage nach Hochleistungs-Gewebefiltern.

Nordamerika hat seine Position gestärkt, unterstützt durch die Verschärfung der Opazitätsvorschriften durch die US-amerikanische Umweltschutzbehörde (EPA). Tenaris' Nachrüstung in Pennsylvania spiegelt einen breiteren Trend von Werken wider, die vor dem Jahr 2000 errichtet wurden und aufrüsten, um strengeren NESHAP-Vorschriften zu entsprechen. In Kanada nutzen Bergwerke Edge-Analytics zur Optimierung von Pulsreinigungsprozessen. Luft- und Raumfahrtzentren in Mexiko führen mobile Rauchabzugsgeräte ein, nachdem die Arbeitsschutzbehörde (OSHA) im Jahr 2024 die zulässigen Expositionsgrenzwerte (PEL) für sechswertiges Chrom gesenkt hat. Fachkräftemangel verzögert Installationen, treibt aber auch die Nachfrage nach schlüsselfertigen Vertragslösungen an.

Europa nutzt EU-Subventionen für Klimaneutralität im Rahmen der Industrieemissionsrichtlinie und fördert Ultraschall- und Wärmerückgewinnungskonzepte. Filtrabit's Darlehen in Finnland unterstreicht die Rolle von Zuschüssen bei der Einführung. In Deutschland unterstützt das BAFA hocheffiziente Einheiten mit einer Investitionskostendeckung von 40 %. Nordische Länder bevorzugen kompressorfreie Schallreinigung aufgrund von Strompreisvorteilen. Russland steht vor Herausforderungen, da Sanktionen den Zugang zu fortschrittlichen Medien einschränken und die Leistungsverbesserungen beeinträchtigen. In Südamerika sowie im Nahen Osten und Afrika bestehen Wachstumschancen in Brasiliens Bagasse-Sektor, Saudi-Arabiens Petrochemie und Südafrikas Silika-Nachrüstungen.

Wettbewerbslandschaft

Der Markt für industrielle Staubabscheider ist mäßig konzentriert. Die fünf führenden Anbieter kontrollierten im Jahr 2025 35–40 % des Umsatzes. Die Konsolidierung beschleunigt sich. PARKER HANNIFIN CORPs Übernahme der Filtration Group für 9,25 Milliarden USD im November 2025 fügt Gewebefilter- und Patronenkompetenzen sowie ein Synergiepotenzial von 220 Millionen USD hinzu. CECO Environmentals Übernahme von Thermax für 2,2 Milliarden USD im Februar 2026 verbindet Heizbandtechnologie mit Umweltkontrollen und zielt auf Kosteneinsparungen von 40 Millionen USD ab.

Mittelständische Spezialisten wie Camfil und Nederman Holding AB verfügen nicht über die Größe für globale Aftermarket-Netzwerke und konzentrieren sich daher auf Hochtemperatur- oder Nanopartikelnischen. Disruptoren nutzen Software-as-a-Service: IACs Smart-Plant-Sensoren und Emersons Staubabscheider-Überwachungssystem generieren wiederkehrende Einnahmen aus datengesteuerter Wartung. Die NFPA-660-Harmonisierung senkt Eintrittsbarrieren für softwarereiche modulare Anbieter, die Hardware von Auftragsherstellern beziehen. Weißräume liegen in Kleinstunternehmen und KMU-Clustern ohne Finanzierung sowie in explosionsgeschützten Gigafabrik-Hybridlösungen.

Marktführer für industrielle Staubabscheider

Donaldson Company, Inc.

Nederman Holding AB

Camfil

PARKER HANNIFIN CORP

CECO ENVIRONMENTAL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: CECO ENVIRONMENTAL schloss die Übernahme von Thermax Group für 2,2 Milliarden USD ab und integrierte Heizbandtechnologie, um sein Portfolio an Staubabscheidern zu erweitern und seine Fähigkeiten im industriellen Luftqualitätsmanagement zu stärken.

- November 2025: PARKER HANNIFIN CORP schloss die Übernahme der Filtration Group für 9,25 Milliarden USD ab und zielt auf jährliche Vorteile von 220 Millionen USD ab, was die Staubabscheider durch fortschrittliche Filtrationstechnologien beeinflussen könnte.

Berichtsumfang des globalen Marktes für industrielle Staubabscheider

Industrielle Staubabscheider sind Luftreinhaltungssysteme, die darauf ausgelegt sind, die Raumluftqualität zu verbessern und die Sicherheit zu gewährleisten. Sie filtern gefährlichen Staub, Dämpfe und Partikel aus industriellen Prozessen. Mithilfe von Filtern wie Gewebefiltern oder Patronen oder Trenntechnologien wie Zyklonen erfassen diese Systeme luftgetragene Schadstoffe. Dies unterstützt die Gesundheit der Arbeitnehmer, gewährleistet die Einhaltung von Umweltvorschriften und verbessert die Maschinenleistung.

Der Markt für industrielle Staubabscheider ist nach Abscheidertyp, Filterreinigungsmechanismus, Mobilität, Endverbrauchsbranche und Geografie segmentiert. Nach Abscheidertyp ist der Markt in Gewebefilter, Patronenfilter, Zyklon, Nassabscheider, Elektroabscheider und andere Abscheidertypen (Hybrid-/Modularsysteme) segmentiert. Nach Filterreinigungsmechanismus ist der Markt in Dauerpuls, Bedarfspuls und Schall/Ultraschall segmentiert. Nach Mobilitätstyp ist der Markt in stationär und mobil segmentiert. Nach Endverbrauchsbranche ist der Markt in Fertigung, Lebensmittel und Getränke, Pharmazeutika, chemische Verarbeitung, Stromerzeugung, Zement, Bergbau und Metalle, Holzbearbeitung und Möbel sowie andere Endverbraucherbranchen (Textil, Automobil usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Silberiodid in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Gewebefilter |

| Patronenfilter |

| Zyklon |

| Nassabscheider |

| Elektroabscheider |

| Andere Abscheidertypen (Hybrid-/Modularsysteme) |

| Dauerpuls |

| Bedarfspuls |

| Schall/Ultraschall |

| Stationär |

| Mobil |

| Fertigung |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Chemische Verarbeitung |

| Stromerzeugung |

| Zement |

| Bergbau und Metalle |

| Holzbearbeitung und Möbel |

| Andere Endverbraucherbranchen (Textil, Automobil usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Abscheidertyp | Gewebefilter | |

| Patronenfilter | ||

| Zyklon | ||

| Nassabscheider | ||

| Elektroabscheider | ||

| Andere Abscheidertypen (Hybrid-/Modularsysteme) | ||

| Nach Filterreinigungsmechanismus | Dauerpuls | |

| Bedarfspuls | ||

| Schall/Ultraschall | ||

| Nach Mobilität | Stationär | |

| Mobil | ||

| Nach Endverbrauchsbranche | Fertigung | |

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Chemische Verarbeitung | ||

| Stromerzeugung | ||

| Zement | ||

| Bergbau und Metalle | ||

| Holzbearbeitung und Möbel | ||

| Andere Endverbraucherbranchen (Textil, Automobil usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird das Ausgabenwachstum für Staubabscheider in Asien-Pazifik sein?

Der Umsatz in Asien-Pazifik soll zwischen 2026 und 2031 mit einer CAGR von 5,54 % wachsen, unterstützt durch Kapazitätserweiterungen in China, Indien und der ASEAN-Region.

Welcher Abscheidertyp wächst am schnellsten?

Hybrid- und Modularsysteme sind auf dem Weg zu einer CAGR von 5,58 % bis 2031, da Batterie-Gigafabriken explosionsgeschützte, skid-montierte Ausrüstung nachfragen.

Was treibt die Einführung der Dauerpulsreinigung an?

Edge-Analytics-Sensoren reduzieren den Druckluftverbrauch um 30 % und verlängern die Filterlebensdauer um 25 %, was Dauerpuls zur Standardwahl für Neuinstallationen macht.

Warum gewinnen mobile Einheiten an Beliebtheit?

Pharmazeutische Reinräume und Schweißstationen bevorzugen mobile Abscheider mit HEPA-H13-Filtern und drahtloser Überwachung für eine schnelle Neupositionierung ohne Kanalsystem.

Wie groß ist der aktuelle Markt für industrielle Staubabscheider?

Die Marktgröße für industrielle Staubabscheider wird für 2025 auf 9,22 Milliarden USD und für 2026 auf 9,67 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 12,29 Milliarden USD erreichen, was einer CAGR von 4,91 % von 2026 bis 2031 entspricht.

Seite zuletzt aktualisiert am: