Tamaño y Participación del Mercado de Aerosoles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aerosoles por Mordor Intelligence

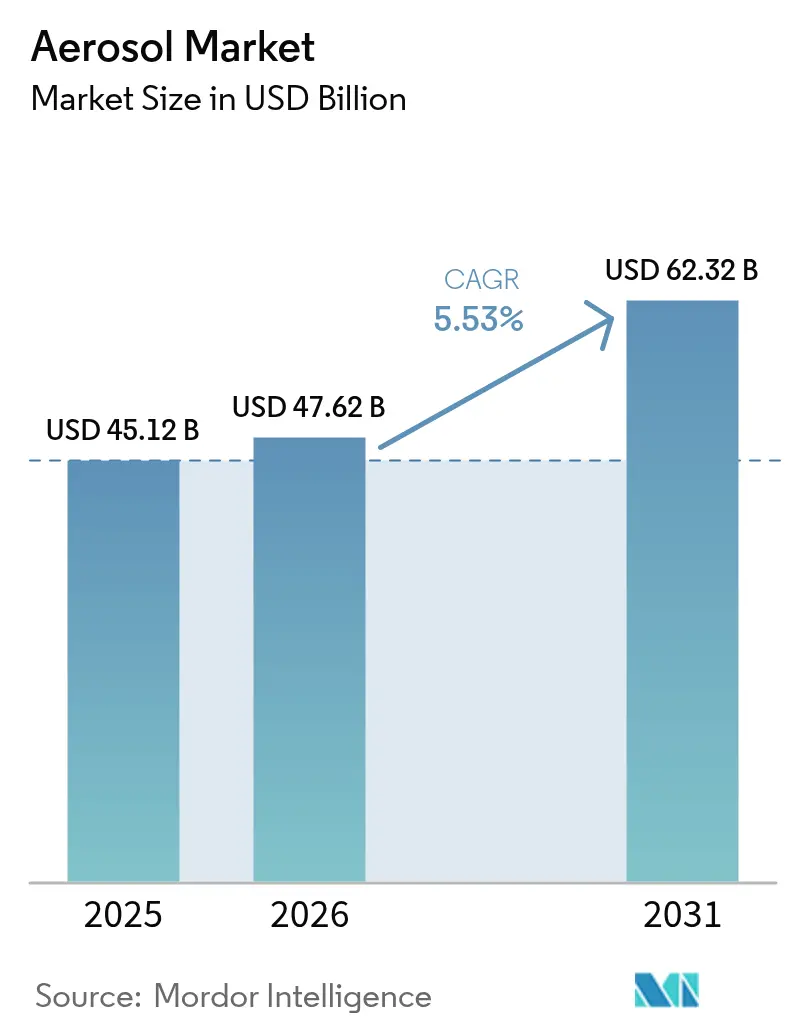

Se espera que el tamaño del Mercado de Aerosoles crezca de USD 45,12 mil millones en 2025 a USD 47,62 mil millones en 2026 y se prevé que alcance USD 62,32 mil millones en 2031 a una CAGR del 5,53% durante 2026-2031. La continua reducción gradual de los hidrofluorocarburos de alto potencial de calentamiento global (PCG), la creciente demanda de los consumidores de envases portátiles y las inversiones en sistemas de propelentes bajos en carbono son factores clave que impulsan esta tendencia. Por el lado de la oferta, los fabricantes de envases de aluminio están avanzando hacia la cadena de valor para establecer circuitos de reciclaje que cumplan con los requisitos de responsabilidad ampliada del productor. Las innovaciones en la tecnología de bolsa sobre válvula están ampliando la base potencial de pacientes para aplicaciones de medicamentos respiratorios y tópicos. Sin embargo, las aseguradoras, los reguladores y las autoridades municipales de gestión de residuos están imponiendo regulaciones más estrictas sobre inflamabilidad, recolección al final de la vida útil y límites de compuestos orgánicos volátiles, lo que aumenta las presiones de costos en todos los segmentos del mercado de aerosoles.

Conclusiones Clave del Informe

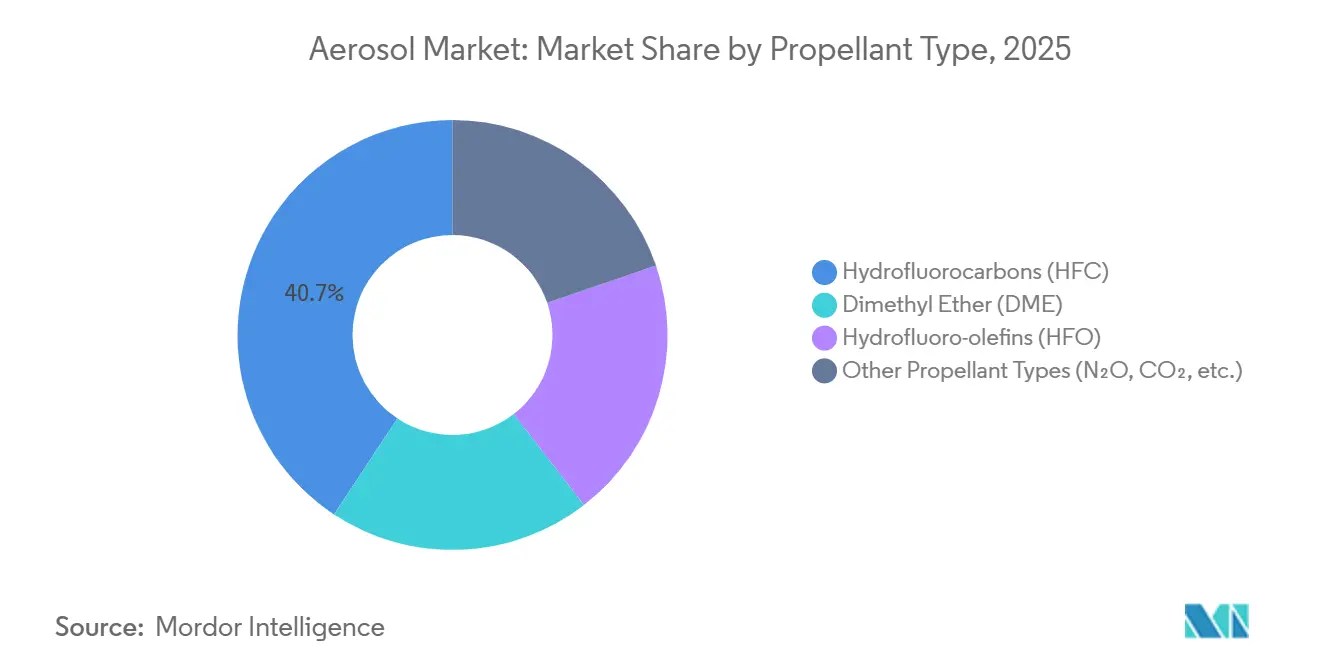

- Por tipo de propelente, los hidrofluorocarburos representaron el 40,71% de la participación del mercado de aerosoles en 2025, mientras que las hidrofluoro-olefinas se están expandiendo a una CAGR del 6,61% hasta 2031.

- Por tipo de envase, el aluminio representó el 45,83% de la participación del mercado de aerosoles en 2025, mientras que se proyecta que el plástico crezca a una CAGR del 6,01% hasta 2031.

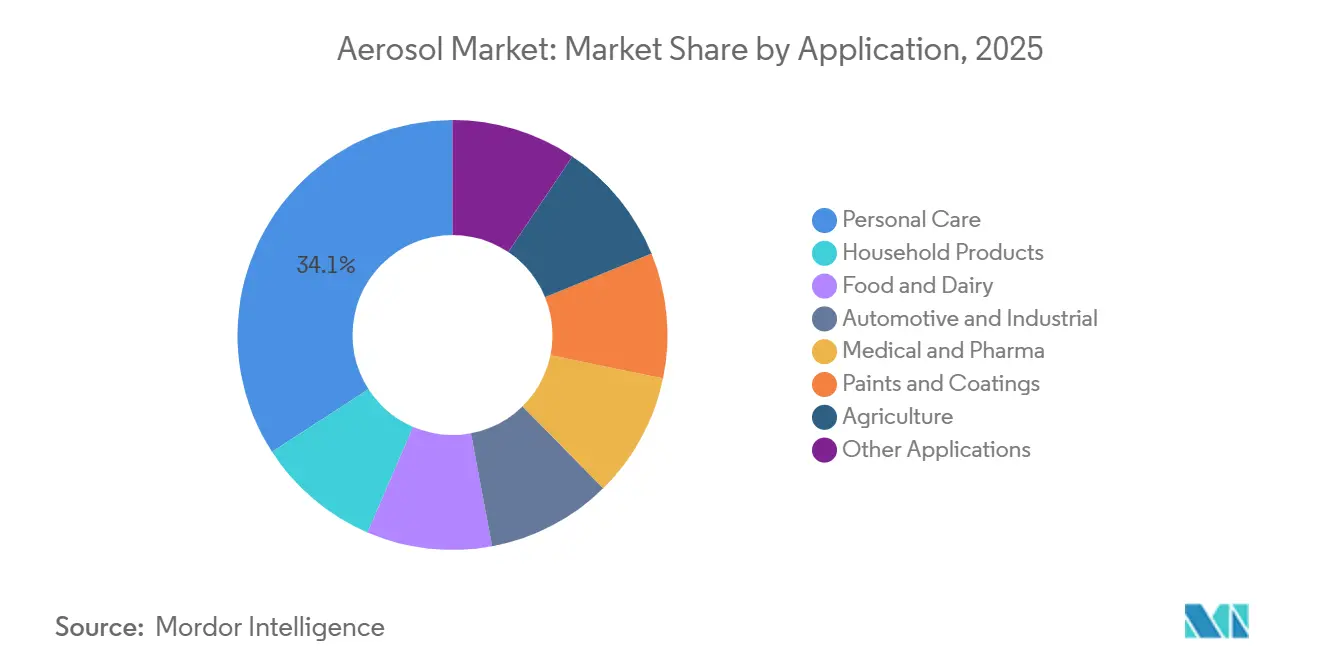

- Por aplicación, el cuidado personal representó el 34,13% de la participación del mercado de aerosoles en 2025, mientras que se proyecta que el segmento médico y farmacéutico crezca a una CAGR del 6,33% hasta 2031.

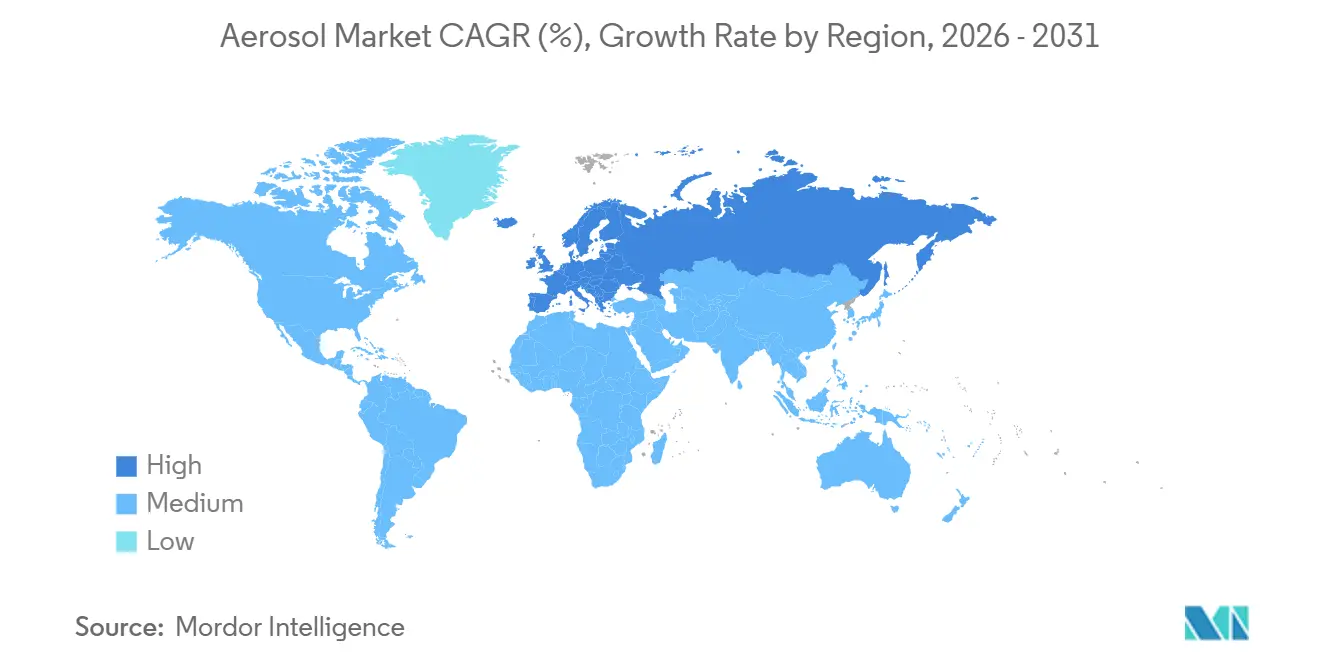

- Por geografía, Europa lideró con el 32,19% de la participación del mercado de aerosoles en 2025 y se espera que registre la CAGR más rápida del 6,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aerosoles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de las aplicaciones de spray de pinturas y recubrimientos | +0.8% | Global, con concentración en los centros aeroespaciales de América del Norte y los mercados de acabado automotriz de Europa | Mediano plazo (2-4 años) |

| Envases portátiles impulsados por la conveniencia en todos los sectores | +1.2% | Global, liderado por los centros urbanos de Asia-Pacífico y el consumo en movimiento de América del Norte | Corto plazo (≤ 2 años) |

| Cambio regulatorio hacia propelentes de bajo PCG que impulsa la reconversión | +1.5% | América del Norte y Europa (Ley AIM de la EPA, Reglamento F-Gas de la UE); efecto secundario en fabricantes orientados a la exportación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de tecnología de bolsa sobre válvula para dosificación de grado farmacéutico | +0.6% | América del Norte y Europa (aprobaciones regulatorias de la FDA y la EMA); emergente en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Crecimiento de aerosoles sanitizantes en movimiento en flotas compartidas de micromovilidad | +0.5% | Centros urbanos de América del Norte y Europa; implementaciones piloto en Asia-Pacífico (Singapur, Seúl, Tokio) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Aplicaciones de Spray de Pinturas y Recubrimientos

Los fabricantes de equipos originales aeroespaciales están adoptando recubrimientos en aerosol que se curan más rápidamente y minimizan el exceso de pulverización. Como resultado, AkzoNobel ha asignado EUR 50 millones en 2024 para expandir sus instalaciones aeroespaciales en los Países Bajos. Axalta y Dürr han lanzado quioscos digitales de mezcla de pintura que dispensan colores personalizados en envases de aerosol bajo demanda, reduciendo el espacio de inventario requerido en los talleres de carrocería. La química de aerosol sin exceso de pulverización de BASF se está volviendo popular en entornos industriales confinados donde las pistolas HVLP tradicionales enfrentan desafíos con los contaminantes atmosféricos peligrosos. Las líneas de ensamblaje de aeronaves de fuselaje estrecho prefieren estos sprays debido a las limitadas oportunidades de retrabajo, mientras que los modificadores de reología garantizan patrones de pulverización consistentes a pesar de las fluctuaciones de temperatura. Estas tendencias destacan un nicho premium dentro del mercado de aerosoles, beneficiando a los proveedores capaces de certificar recubrimientos para aplicaciones de aviación.

Envases Portátiles Impulsados por la Conveniencia en Todos los Sectores

Los aerosoles de un solo uso están reemplazando cada vez más a los envases a granel en las industrias de cuidado personal, limpieza del hogar y servicios de alimentación. El spray probiótico Cif Infinite Clean de Unilever, introducido en abril de 2025, ofrece protección superficial de varios días a un precio de GBP 4. De manera similar, el nebulizador de inodoro con iones de plata de Lion Corporation, lanzado en Japón el mismo mes, responde a la demanda de soluciones de limpieza profunda. La crema batida Anchor de Fonterra extiende la vida útil a 12 meses, proporcionando ahorros de mano de obra para las cafeterías. Las aerolíneas y los hoteles prefieren envases de 100 mL compatibles con la TSA, mientras que los almacenes de comercio electrónico se benefician de los aerosoles de plástico resistentes a roturas que reducen las devoluciones de productos. Estos factores enfatizan el papel de los formatos portátiles en el impulso del crecimiento del mercado de aerosoles.

Cambio Regulatorio hacia Propelentes de Bajo PCG que Impulsa la Reconversión

La Ley AIM de EE. UU. limitará el potencial de calentamiento global (PCG) de los aerosoles de consumo a 150 a partir de enero de 2025, lo que impulsará un cambio del HFC-134a hacia alternativas como el HFO-1234ze y el éter dimetílico[1]Agencia de Protección Ambiental de EE. UU., "Reducción Gradual de los Hidrofluorocarburos," epa.gov. AstraZeneca ha presentado una solicitud para la transición de los inhaladores Breztri Aerosphere al HFO-1234ze en múltiples jurisdicciones, logrando una reducción del 99,9% en las emisiones del ciclo de vida sin afectar la dosificación. En la UE, las cuotas sobre los HFC vírgenes han impulsado los precios al contado por encima de USD 20 por kg en 2025. La certificación ISO 14001 se ha convertido en un requisito estándar para los envasadores por contrato de aerosoles que atienden a clientes multinacionales. Sin embargo, los envasadores más pequeños enfrentan restricciones financieras para actualizar los sistemas de manejo de gases, lo que lleva a la consolidación del mercado entre los actores más grandes y con mayor capital.

Adopción de Tecnología de Bolsa sobre Válvula para Dosificación de Grado Farmacéutico

Los sistemas de bolsa sobre válvula separan las formulaciones de medicamentos de los propelentes, eliminando la necesidad de conservantes y reduciendo los riesgos de oxidación. Entre 2024 y 2025, la FDA aprobó inhaladores de dosis medida genéricos de beclometasona, albuterol y fluticasona utilizando esta tecnología. La bomba metálica APF Futurity de Aptar, lanzada en 2024, ofrece reciclabilidad total. Además, los actuadores habilitados con RFID monitorean la adherencia del paciente y facilitan las recargas en farmacia, lo que permite modelos de reembolso basados en el valor. La adopción está aumentando en Japón y Corea del Sur, donde el envejecimiento de la población está impulsando la demanda de medicamentos para enfermedades respiratorias crónicas. Esta tecnología proporciona una ventaja competitiva para los proveedores calificados, mejorando los márgenes dentro del mercado de aerosoles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Responsabilidades de inflamabilidad y seguridad | -0.5% | Global, con mayor aplicación en América del Norte y Europa bajo los códigos de transporte del DOT y la ONU | Corto plazo (≤ 2 años) |

| Rechazo de los consumidores en puntos de venta de residuo cero | -0.4% | Centros urbanos de Europa y América del Norte; emergente en Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Escasez de propelente de CO₂ de grado farmacéutico ante la demanda de CCUS | -0.3% | América del Norte (cadena de suministro de CO₂ comercial de EE. UU.); impacto secundario en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidades de Inflamabilidad y Seguridad

El éter dimetílico, el propano y el butano siguen clasificados como gases inflamables de la División 2.1 bajo los códigos de transporte de la ONU, lo que requiere almacenamiento a prueba de explosiones y primas de seguro más elevadas. Las regulaciones del DOT de EE. UU. limitan las cargas en palés para la distribución minorista en línea, lo que aumenta los costos de cumplimiento[2]Departamento de Transporte de EE. UU., "Reglamentos sobre Materiales Peligrosos," transportation.gov . Los requisitos de ventilación de la OSHA pueden requerir que los envasadores medianos inviertan hasta USD 500.000 en mejoras de sistemas de climatización. Los retiros del mercado, como el incidente del limpiador de frenos de 2024, pueden dañar la reputación de la marca y resultar en costos de responsabilidad significativos. Estos factores plantean desafíos para la expansión de márgenes en el mercado de aerosoles.

Rechazo de los Consumidores en Puntos de Venta de Residuo Cero

Los sistemas recargables, como los desengrasantes Flairosol de Zep lanzados en septiembre de 2024, eliminan la necesidad de propelentes y compuestos orgánicos volátiles (COV), atrayendo a los consumidores con conciencia ambiental en minoristas como Lowe's y tiendas ecológicas. Las bolsas AeroFlexx, adoptadas por Aveda, reducen el uso de plástico en un 70% y ofrecen recargas concentradas. Las regulaciones VerpackG de Alemania y las propuestas de envases de la UE imponen tarifas crecientes sobre los envases no reciclables. Las marcas que dependen de la conveniencia deben abordar estos desafíos cuantificando las huellas de carbono y garantizando la reciclabilidad para mantener la confianza del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propelente: La Adopción de HFO se Acelera Mientras los HFC Siguen Siendo Predominantes

Los hidrofluorocarburos (HFC) representaron el 40,71% de los ingresos de 2025, mientras que se proyecta que las hidrofluoro-olefinas (HFO) crezcan a una CAGR del 6,61% hasta 2031. La Agencia de Protección Ambiental (EPA) ha reducido las asignaciones de HFC para 2026 en un 15% en comparación con la línea base de 2024, estableciendo el HFO-1234ze como la alternativa principal. El cambio planificado de AstraZeneca al HFO-1234ze garantiza la estabilidad de la dosis al tiempo que logra una reducción del 99,9% en el potencial de calentamiento global (PCG). El éter dimetílico está ganando participación de mercado frente al gas licuado de petróleo (GLP) en las aplicaciones de cuidado personal de Asia-Pacífico, ya que requiere ajustes mínimos en las líneas de producción. El óxido nitroso sigue siendo la opción líder para las aplicaciones de lácteos batidos, mientras que el dióxido de carbono (CO₂) es esencial para la seguridad alimentaria. Los envasadores a pequeña escala corren el riesgo de perder contratos a menos que obtengan la certificación ISO 14001 y demuestren el uso de mezclas con PCG inferior a 150. Estas tendencias están impulsando un mercado de aerosoles de dos niveles, donde el acceso al capital influye en el ritmo de cumplimiento.

Por Tipo de Envase: El Dominio del Aluminio Enfrenta el Desafío del Plástico Ligero

El aluminio representó el 45,83% de la participación del mercado de aerosoles en 2025, beneficiándose de su reciclabilidad infinita. Ball Corporation invirtió USD 290 millones en Colorado en 2024 para producir envases con un 90% de contenido reciclado, devolviéndolos a las estanterías en 60 días. El acero continúa sirviendo a las aplicaciones industriales que requieren clasificaciones de presión de 180 psi, a pesar de los costos de recubrimiento un 20% más elevados. Los envases de vidrio y hojalata siguen siendo populares en fragancias de prestigio, pero enfrentan una tasa de devolución del 5% en el comercio electrónico. Se espera que los envases de plástico crezcan a una CAGR del 6,01% hasta 2031, ya que sus propiedades ligeras reducen las emisiones de flete en 0,15 kg de CO₂ por cada 100 unidades enviadas. Sin embargo, las regulaciones de la Unión Europea que exigen envases reciclables para 2030 están acelerando la investigación en soluciones de PET de un solo material. Se espera que estos desarrollos den forma a las estrategias de adquisición en todo el mercado de aerosoles durante la próxima década.

Por Aplicación: Los Aerosoles Médicos Superan el Crecimiento del Cuidado Personal

Las aplicaciones de cuidado personal lideraron el mercado en ingresos, contribuyendo con el 34,13% en 2025, respaldadas por la expansión de la producción de desodorantes de Beiersdorf por EUR 350 millones en Leipzig. Sin embargo, se anticipa que el segmento médico y farmacéutico crezca más rápido, con una CAGR del 6,33% hasta 2031, impulsado por los genéricos aprobados por la FDA que reducen los costos para los pacientes. Los productos para el hogar se están beneficiando de innovaciones como los probióticos y las tecnologías de iones de plata, mientras que los sprays automotrices están transitando hacia lubricantes libres de PFAS que triplican los intervalos de servicio. Los aerosoles de pintura están experimentando una demanda renovada en el sector aeroespacial, como lo evidencia la mejora de instalaciones de AkzoNobel por EUR 50 millones. Los aerosoles alimentarios dependen de la expansión cuádruple del óxido nitroso, mientras que los sprays agrícolas siguen siendo un nicho debido a las preocupaciones sobre la deriva. Estas variadas tasas de crecimiento destacan la importancia de la diversificación de la cartera dentro del mercado de aerosoles.

Análisis Geográfico

Europa representó el 32,19% de los ingresos del mercado en 2025 y se proyecta que crezca a una CAGR del 6,56% hasta 2031. Las cuotas de gases F y las tarifas VerpackG favorecen los envases de aluminio, que se integran perfectamente en los sistemas de depósito. La adquisición de Alucan por parte de Ball Corporation en octubre de 2024 aseguró capacidad adicional en España y Bélgica para líneas de producción compatibles con HFO.

Asia-Pacífico se está acelerando, impulsada por la demanda urbana de cosméticos en China y las necesidades de envases de comercio electrónico en India. El nebulizador antibacteriano de Lion Corporation destaca la preferencia de Japón por los aerosoles domésticos de alta función. El sector turístico de Tailandia impulsa las ventas de aerosoles de tamaño de viaje, mientras que Corea del Sur se beneficia de las exportaciones de K-beauty.

América del Norte enfrenta los plazos de la Ley AIM, lo que empuja a los envasadores hacia mezclas basadas en HFO. La adquisición de Florida Can Manufacturing por parte de Ball Corporation por USD 160 millones en febrero de 2025 garantiza el suministro para los clientes de bienes de consumo. La línea Flairosol de Zep demuestra el creciente mercado de sprays sin propelente en el comercio minorista de bricolaje. El aviso de Health Canada de junio de 2025 sobre el óxido nitroso sugiere regulaciones más estrictas para los cargadores de crema batida.

América del Sur, y Oriente Medio y África siguen siendo mercados emergentes, donde la urbanización impulsa la demanda de desodorantes y desinfectantes. Sin embargo, las brechas de infraestructura en reciclaje y logística de propelentes limitan el crecimiento en comparación con Europa y Asia-Pacífico. La relocalización cercana a México está acortando los plazos de entrega para los clientes de EE. UU. y diversificando modestamente las cadenas de suministro globales de aerosoles.

Panorama Competitivo

El mercado de aerosoles exhibe una concentración moderada, con los cinco principales proveedores controlando aproximadamente el 53% de la capacidad combinada. La fabricación de válvulas sigue siendo fragmentada, con actores clave que incluyen Lindal, Aptar y Coster. Ball Corporation realizó tres adquisiciones entre octubre de 2024 y enero de 2026, incluyendo Alucan, Florida Can Manufacturing y una participación del 80% en Benepack valorada en USD 195 millones, para mejorar la integración vertical. La bomba APF Futurity de Aptar incorpora seguimiento de dosis, creando barreras de revalidación regulatoria que fortalecen la retención de clientes. Las oportunidades permanecen en sanitizantes para micromovilidad y sprays electrostáticos para agricultura. Las bolsas recargables de AeroFlexx, programadas para lanzarse bajo Aveda en 2027, desafían los envases de un solo uso al reducir el contenido de plástico en un 70%. Las barreras de entrada ahora se centran en el manejo de HFO, el cumplimiento de la norma ISO 14001 y los altos costos de las líneas de llenado de varios millones de dólares. Estos factores imponen un ciclo de capital disciplinado dentro de la industria de aerosoles al tiempo que fomentan las adquisiciones cuando los innovadores de nicho alcanzan escala.

Líderes de la Industria de Aerosoles

Ball Corporation

Crown

Beiersdorf

Aptar

Ardagh Group S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Beiersdorf y Ball Corporation lograron un hito clave en su asociación estratégica al hacer la transición de todos los envases de aerosol europeos de Beiersdorf a aluminio 100% reciclado posconsumo (PCR). Esta iniciativa comenzó con un proyecto piloto en 2024 y culminó con la adopción completa del embalaje de aluminio 100% PCR en toda la región.

- Marzo de 2026: Glenmark Pharmaceuticals anunció que su subsidiaria, Glenmark Specialty SA, había recibido la aprobación final de la Administración de Alimentos y Medicamentos de EE. UU. (USFDA) para el Aerosol de Inhalación de Propionato de Fluticasona USP, 44 mcg por actuación. La USFDA había determinado que el producto es bioequivalente y terapéuticamente equivalente al medicamento de referencia listado (RLD), Flovent HFA Aerosol de Inhalación, 44 mcg, fabricado por GlaxoSmithKline (NDA 021433).

Alcance del Informe Global del Mercado de Aerosoles

Los aerosoles son partículas sólidas o gotitas líquidas extremadamente diminutas suspendidas en el aire u otros gases. Consisten en partículas sólidas que pueden ser introducidas en la atmósfera por grandes tormentas de polvo, erupciones volcánicas o partículas de hollín de grandes incendios.

El mercado de aerosoles está segmentado por tipo de propelente, tipo de envase, aplicación y geografía. Por tipo de propelente, el mercado está segmentado en hidrofluorocarburos (HFC), éter dimetílico (DME), hidrofluoro-olefinas (HFO) y otros tipos de propelentes (N₂O, CO₂, etc.). Por tipo de envase, el mercado está segmentado en aluminio, acero, plástico y vidrio y hojalata. Por aplicación, el mercado está segmentado en cuidado personal, productos para el hogar, alimentos y lácteos, automotriz e industrial, médico y farmacéutico, pinturas y recubrimientos, agricultura y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para los aerosoles en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Hidrofluorocarburos (HFC) |

| Éter Dimetílico (DME) |

| Hidrofluoro-olefinas (HFO) |

| Otros Tipos de Propelentes (N₂O, CO₂, etc.) |

| Aluminio |

| Acero |

| Plástico |

| Vidrio y Hojalata |

| Cuidado Personal |

| Productos para el Hogar |

| Alimentos y Lácteos |

| Automotriz e Industrial |

| Médico y Farmacéutico |

| Pinturas y Recubrimientos |

| Agricultura |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Propelente | Hidrofluorocarburos (HFC) | |

| Éter Dimetílico (DME) | ||

| Hidrofluoro-olefinas (HFO) | ||

| Otros Tipos de Propelentes (N₂O, CO₂, etc.) | ||

| Por Tipo de Envase | Aluminio | |

| Acero | ||

| Plástico | ||

| Vidrio y Hojalata | ||

| Por Aplicación | Cuidado Personal | |

| Productos para el Hogar | ||

| Alimentos y Lácteos | ||

| Automotriz e Industrial | ||

| Médico y Farmacéutico | ||

| Pinturas y Recubrimientos | ||

| Agricultura | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aerosoles?

El mercado de aerosoles se sitúa en USD 47,62 mil millones en 2026 y se prevé que alcance USD 62,32 mil millones en 2031, avanzando a una CAGR del 5,53% durante 2026-2031.

¿Qué clase de propelente está creciendo más rápido hasta 2031?

Las hidrofluoro-olefinas se están expandiendo a una CAGR del 6,61% hasta 2031 a medida que las regulaciones de bajo PCG se endurecen en las principales economías.

¿Por qué el aluminio dominó en el tipo de envase en 2025?

La reciclabilidad infinita, los sistemas de depósito y devolución, y los compromisos de las marcas con el envasado circular mantienen al aluminio con una participación del 45,83% en 2025.

¿Qué aplicación está proyectada para superar al cuidado personal hasta 2031?

Se proyecta que el segmento médico y farmacéutico crezca a una CAGR del 6,33% hasta 2031, impulsado por los inhaladores genéricos y la adopción de la tecnología de bolsa sobre válvula.

Última actualización de la página el: