Tamaño y Participación del Mercado de Tambores Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

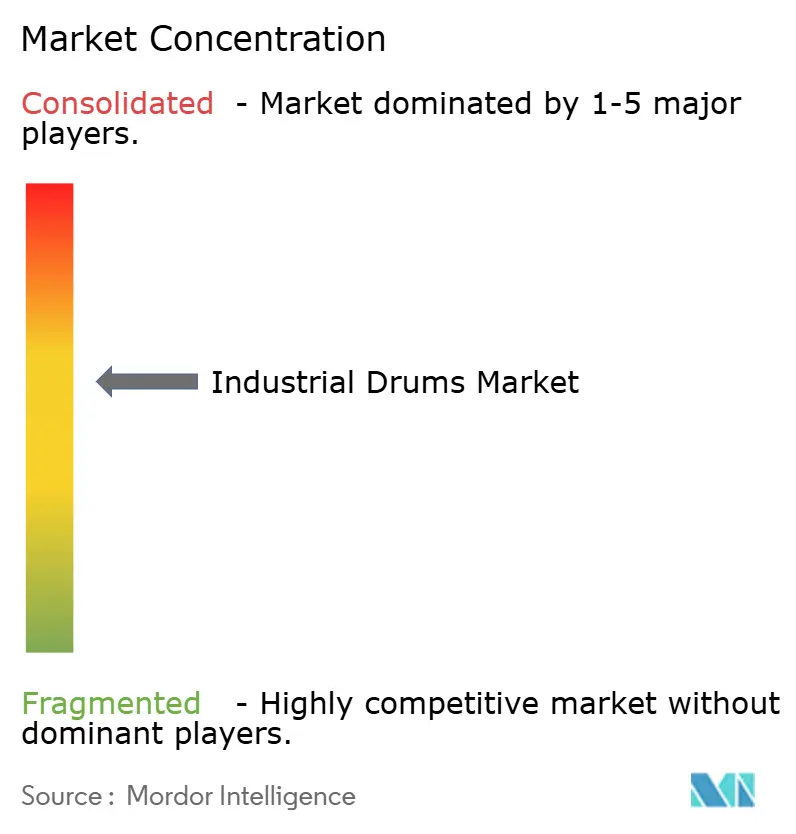

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tambores Industriales por Mordor Intelligence

Se espera que el mercado de tambores industriales crezca de USD 14,62 mil millones en 2025 a USD 15,41 mil millones en 2026 y se prevé que alcance USD 20,06 mil millones en 2031 a una CAGR del 5,42% durante 2026-2031. La producción química sostenida, el aumento de las inversiones petroquímicas y la ampliación de los flujos de exportación de grado alimenticio anclan la demanda. El impulso regulatorio hacia los envases reutilizables, demostrado por el programa de retornables habilitado con RFID de Cummins, refuerza el alejamiento de las bolsas de uso único a granel. Los tambores compuestos ganan cuota de mercado a medida que los transportistas sensibles al peso buscan opciones resistentes a la corrosión, mientras que la adopción de RFID se expande en las flotas de materiales peligrosos para mejorar la trazabilidad. Asia-Pacífico impulsa el volumen gracias a las ampliaciones de craqueo de China y al objetivo de crecimiento químico anual del 12% de India hasta 2030, mientras que América del Norte y Europa priorizan formatos premium y orientados al cumplimiento normativo. La consolidación, como la fusión de Berry Global con Amcor en 2025, añade ventajas de escala que presionan a los competidores más pequeños. [1]Berry Global, "Comunicado de Prensa sobre la Finalización de la Fusión con Amcor," berryglobal.com

Conclusiones Clave del Informe

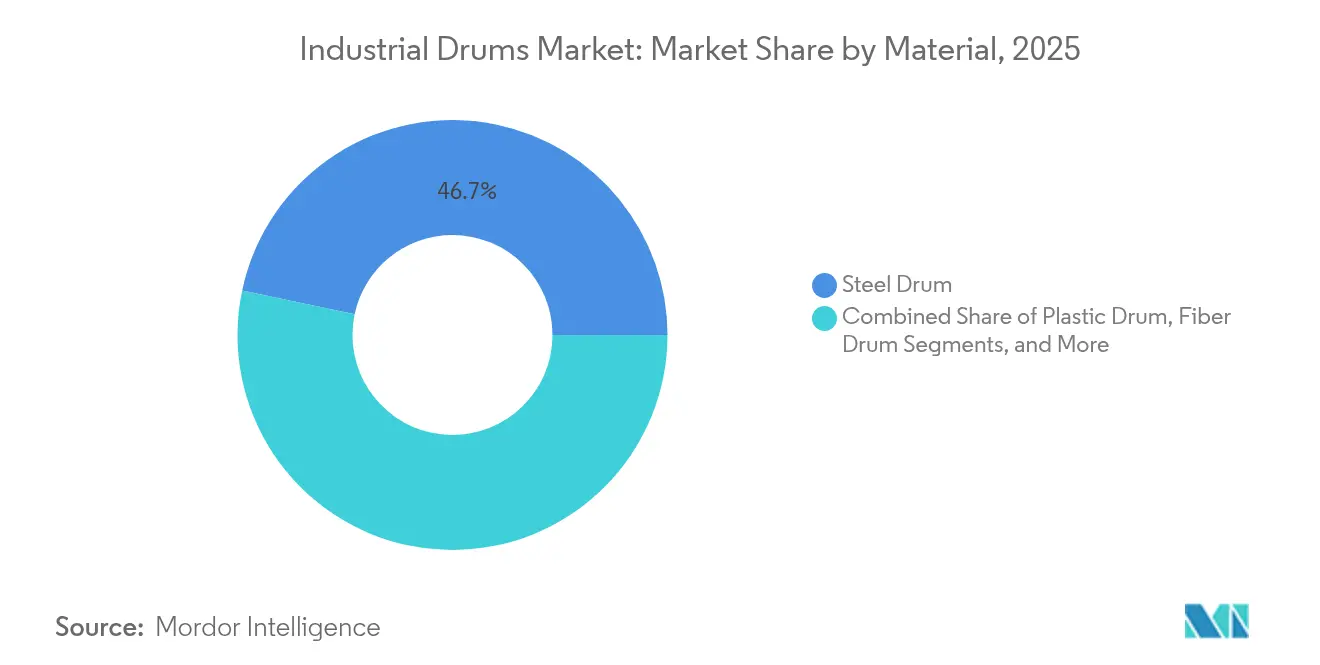

- Por material, el acero representó el 46,68% de la participación del mercado de tambores industriales en 2025, mientras que los tambores compuestos registraron la CAGR más rápida del 7,21% hasta 2031.

- Por capacidad, el rango de 60 a 100 galones mantuvo el 35,21% del tamaño del mercado de tambores industriales en 2025, mientras que los formatos de más de 100 galones tienen la CAGR más rápida del 6,08% hasta 2031.

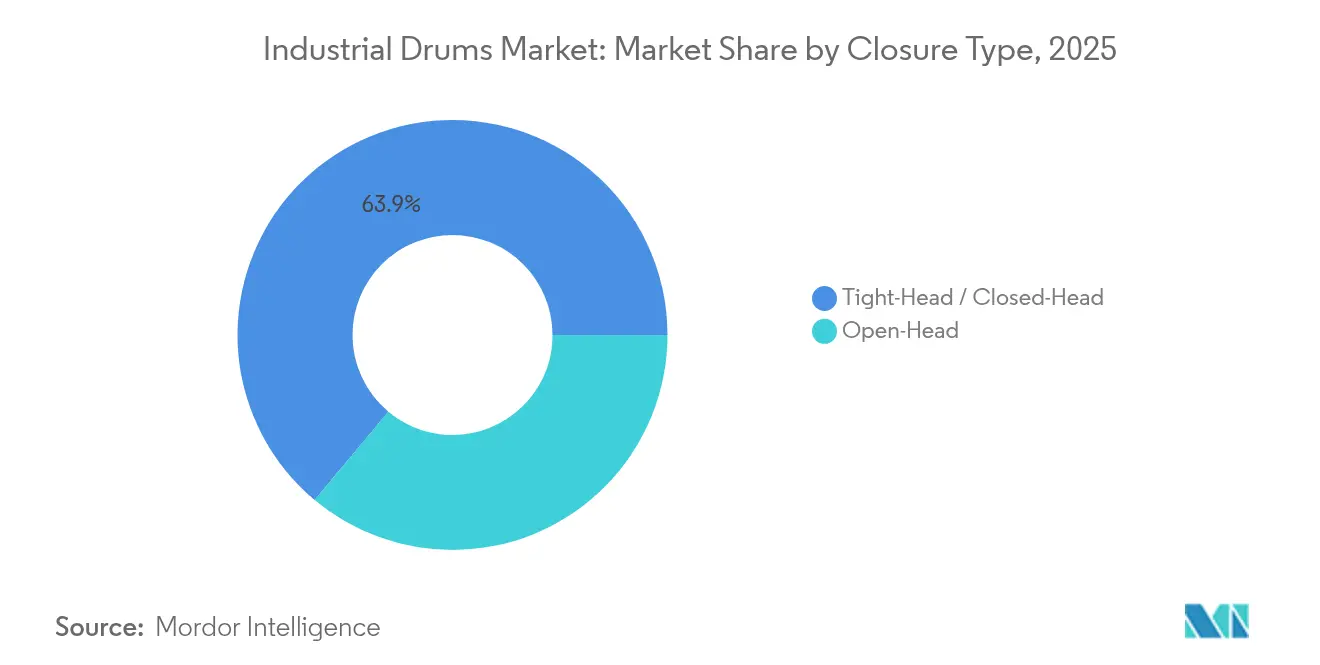

- Por tipo de cierre, los diseños de cabeza fija lideraron con una participación en los ingresos del 63,92% en 2025, y los diseños de cabeza abierta tienen la CAGR más rápida del 6,47% hasta 2031.

- Por usuario final, los productos químicos y fertilizantes retuvieron el 32,11% de la participación del tamaño del mercado de tambores industriales en 2025, mientras que los productos farmacéuticos registraron la CAGR más rápida del 6,85% hasta 2031.

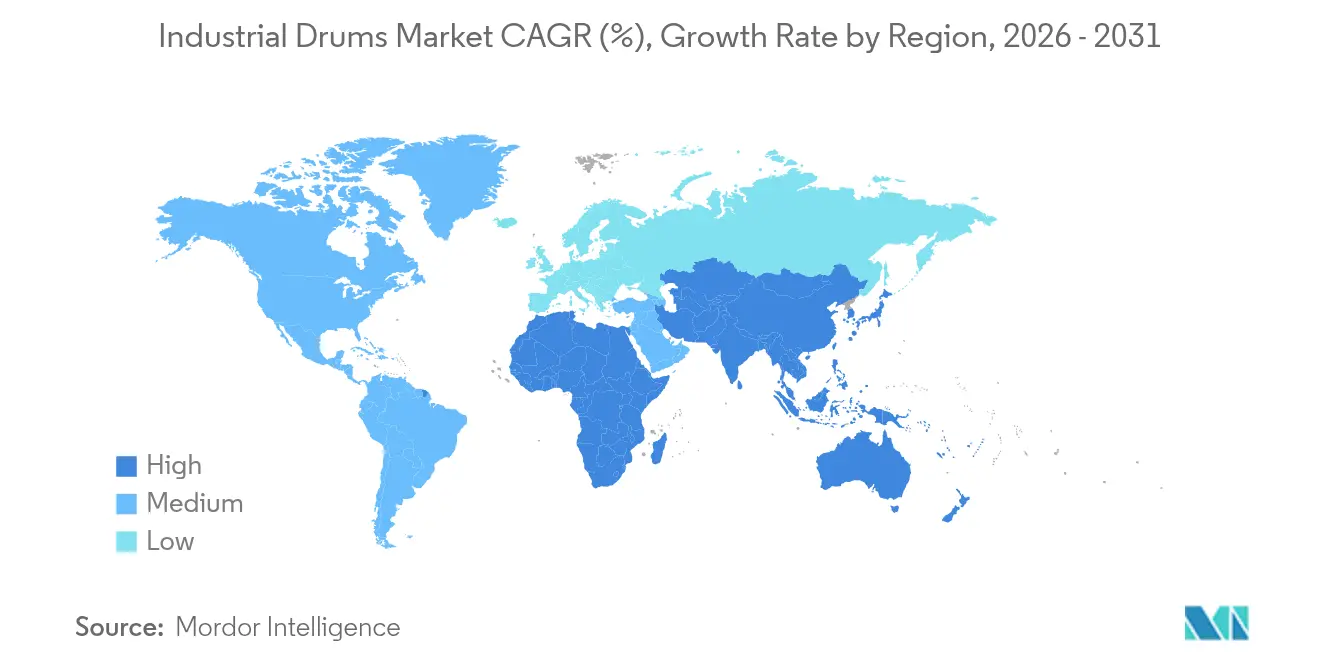

- Por geografía, Asia-Pacífico capturó el 39,55% de la participación del mercado de tambores industriales en 2025 y se proyecta que se expanda a una CAGR del 7,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tambores Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la producción química y petroquímica | +1.2% | Global con liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la logística de exportación de grado alimenticio | +0.8% | América del Norte y Europa extendiéndose a Asia | Largo plazo (≥ 4 años) |

| Fortalecimiento de las necesidades de resiliencia de la cadena de suministro | +0.9% | Global con enfoque en América del Norte | Corto plazo (≤ 2 años) |

| Eliminación regulatoria de las bolsas a granel de uso único | +0.7% | Europa como núcleo, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Arrendamiento y reacondicionamiento en la economía circular | +0.5% | Europa y América del Norte, con proyectos piloto en Asia | Largo plazo (≥ 4 años) |

| Seguimiento de tambores habilitado con RFID para el cumplimiento normativo de materiales peligrosos | +0.4% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Producción Química y Petroquímica

Las sólidas construcciones de productos químicos especializados en China, las ampliaciones de unidades de craqueo en Oriente Medio y las fusiones entre las principales empresas japonesas aumentan colectivamente los requisitos de procesamiento de tambores. El Consejo Americano de la Química señala una resiliencia sostenida en la producción química de Estados Unidos a pesar de los cuellos de botella logísticos, mientras que India está apuntando a un crecimiento compuesto del 12%, lo que mantiene la demanda de tambores firmemente en una trayectoria ascendente. Los complejos integrados de mayor tamaño procesan tamaños de lote más grandes, lo que impulsa a los transportistas hacia formatos de más de 100 galones y revestimientos compuestos que soportan intermedios agresivos. SysKem Chemie transporta ácido caprílico de Clase 8 exclusivamente en tambores revestidos que cumplen los códigos de prueba de las Naciones Unidas, lo que ilustra la tendencia hacia especificaciones más exigentes.

Expansión de la Logística de Exportación de Grado Alimenticio

La diversificación de las fuentes de ingredientes ha alargado las cadenas de suministro de edulcorantes, proteínas vegetales y concentrados de frutas. CDF Corporation lanzó revestimientos conformes con el Departamento de Agricultura de los Estados Unidos (USDA) en febrero de 2025, mostrando la respuesta de los proveedores a los umbrales de contaminación más estrictos. La documentación armonizada bajo el Codex Alimentarius permite la certificación multirregional, apoyando las economías de escala para los fabricantes que producen tambores de grado alimenticio a granel. Los exportadores orgánicos premium han comenzado a pagar diferenciales de precio por tambores equipados con sellos a prueba de manipulaciones y datos de linaje con código QR, mejorando las declaraciones de procedencia en los mercados de destino.

Fortalecimiento de las Necesidades de Resiliencia de la Cadena de Suministro

Tras el ciclo de congestión de 2024, los compradores ahora insisten en existencias locales de tambores y abastecimiento dual. El despliegue de RFID de Cummins redujo las compras de reposición en un 18% en su primer año y señaló un movimiento más amplio hacia la consideración de los tambores como activos de capital en lugar de consumibles desechables. Los proveedores de etiquetas como HID Global suministran etiquetas UHF químicamente resistentes que alimentan la geolocalización en tiempo real a los paneles de control ERP. [2]HID Global, "Soluciones de Seguimiento de Contenedores," hidglobal.com Asegurar contratos de acero a varios años se ha convertido en una táctica defensiva, dado que MEPS International proyecta USD 900 por tonelada para abril de 2025 y la incertidumbre arancelaria descrita en las perspectivas de metales de Ryerson.

Eliminación Regulatoria de las Bolsas a Granel de Uso Único

El próximo Reglamento de la Unión Europea sobre Envases y Residuos de Envases exige tasas mínimas de reutilización, lo que lleva a algunos exportadores de agroquímicos a sustituir los contenedores intermedios a granel de polipropileno tejido por tambores de cabeza fija reacondicionados. El código 1A1 del Departamento de Transporte de Estados Unidos para unidades de acero de cabeza no extraíble sigue siendo el referente mundial para los líquidos peligrosos. [3]Administración de Seguridad de Materiales Peligrosos y Oleoductos, "§ 178.502 Códigos de Identificación para Envases," ecfr.gov North Coast Container realiza pruebas anuales de caída e hidrostáticas que la mayoría de las nuevas empresas encuentran costosas, lo que consolida aún más las posiciones de los actores establecidos. Los primeros adoptantes en California alinean los tambores con la Proposición 65 y las restricciones sobre los PFAS, lo que señala una integración más profunda de los regímenes de cumplimiento químico y de envases.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -0.8% | Global con pronunciado impacto en América del Norte | Corto plazo (≤ 2 años) |

| Costo de cumplimiento ambiental para la eliminación | -0.5% | Europa y América del Norte, en expansión hacia Asia | Mediano plazo (2-4 años) |

| Canibalización por parte de los contenedores intermedios para granel (IBC) y los flexitanques | -0.6% | Global, centrado en los segmentos de líquidos a granel | Mediano plazo (2-4 años) |

| Micromezcla in situ que reduce la demanda de tambores | -0.4% | Clusters de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

Las oscilaciones del acero y la resina comprimen los márgenes a medida que los fabricantes de tambores luchan por sincronizar los contratos con las listas de precios de los clientes. Las previsiones de Ryerson para 2025 señalan posibles derechos antidumping sobre la bobina laminada en caliente asiática, añadiendo otra capa de imprevisibilidad. Balmer Lawrie está realizando pruebas piloto con tambores de pared de 0,5 mm que permiten 80 unidades por TEU, cuatro más que los calibres tradicionales, para compensar el aumento de los costos del bobinado; con ventas de INR 23,39 mil millones (USD 280,8 millones) en 2024, el ahorro es significativo.

Canibalización por Parte de los IBC y los Flexitanques

Los flexitanques de uso único con un precio de USD 170 y una capacidad de 24.000 L reducen el flete por litro hasta en un 35%, lo que tienta a los transportistas de aceites comestibles a cambiar de modalidad. Mientras tanto, los productores de IBC compuestos integran bases de palés y chips de seguimiento, reduciendo la mano de obra en almacén. Sin embargo, los tambores mantienen su posición dominante en las clases de materiales corrosivos e inflamables reguladas por la ONU, donde son obligatorios los revestimientos multicapa o los aros reforzados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Predominio del Acero se Ajusta al Aumento de los Compuestos

El acero capturó la mayor participación con un 46,68% porque los actores de las refinerías y los agroquímicos favorecen su resistencia mecánica y sus sencillos ciclos de reacondicionamiento. Al mismo tiempo, los tambores compuestos van en una trayectoria del 7,21% a medida que los compradores ponderan el ahorro en fletes frente a las primas iniciales. Las auditorías recientes en puertos indios muestran que el acero ligero representó el 37% de los envíos de productos químicos peligrosos salientes, lo que subraya las reducciones de costos derivadas de los calibres más delgados. El mercado de tambores industriales se beneficia de los incentivos globales al reciclaje que hacen del acero de baja aleación un activo de ciclo cerrado, mientras que la resina de HDPE virgen sigue más de cerca los precios del propileno.

Las variantes de plástico y fibra abordan la compatibilidad con solutos de nicho o las restricciones de peso. Aunque las unidades de fibra carecen de homologación de la ONU para líquidos, ahora incorporan revestimientos resistentes a la humedad que prolongan la vida útil de los polvos alimentarios secos. Los modelos compuestos combinan barreras de polímero con nervios de acero, dirigidos a los formuladores de ingredientes adhesivos sensibles a la humedad. Su auge ilustra cómo el mercado de tambores industriales evoluciona a través de la hibridación en lugar de un cambio binario de material.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Capacidad: La Preferencia por el Rango Medio se Desplaza hacia las SKU de Alto Volumen

Los tambores de sesenta a cien galones se alinean con la distancia libre de las carretillas elevadoras y siguen siendo el caballo de batalla con una participación del 35,21%. Sin embargo, los clusters químicos totalmente automatizados prefieren los tambores de 110 galones que permiten menos elevaciones por tonelada procesada. Hasta 2031, los formatos de más de 100 galones tienen la tasa de expansión más rápida del 6,08%. La línea de USD 3 millones de Camco Chemical permite cabezales de llenado duales para SKU de 30 y 110 galones, lo que subraya la preferencia de los compradores por la flexibilidad de múltiples volúmenes. El tamaño del mercado de tambores industriales para capacidades superiores a 100 galones se proyecta que alcance los USD 4,55 mil millones en 2031, lo que refleja una adopción más amplia de células de manipulación robótica sin palés.

Los tambores más pequeños sirven a sabores especializados, principios activos farmacéuticos y reactivos de laboratorio donde la segregación por lotes supera a la economía a granel. Sin embargo, su participación se erosiona a medida que las unidades de micromezcla de tanque a llenado reducen los inventarios intermedios in situ. En general, la elección de la capacidad refleja una compensación entre la seguridad ergonómica, la utilización del flete y los límites regulatorios sobre la masa máxima permitida por paquete en las rutas aéreas.

Por Tipo de Cierre: Seguridad de la Cabeza Fija frente a la Flexibilidad de la Cabeza Abierta

Las cabezas fijas, o cabezas cerradas, generaron casi dos tercios de las ventas de 2025 porque sus tapas soldadas previenen el escape de inflamables en tránsito. Dominan los tramos de alimentación de tanques ISO y los retornos de circuito de refinerías. Las cabezas abiertas, en expansión al 6,47%, atienden a pastas viscosas y mezclas secas que requieren llenado de apertura completa. Los auditores farmacéuticos insisten en tapas extraíbles para validar la limpieza mediante hisopado entre lotes, lo que intensifica la demanda en la fabricación de medicamentos por contrato.

El mercado de tambores industriales está siendo testigo de diseños híbridos de anillo de cierre que pretenden combinar la evidencia de manipulación con el acceso extraíble; sin embargo, la homologación regulatoria bajo el código 1A2 del Departamento de Transporte de Estados Unidos sigue implicando meses de pruebas de apilado, caída e hidrostáticas, un obstáculo que pocos nuevos participantes superan.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Liderazgo Químico Elevado por el Impulso Farmacéutico

Los productos químicos y fertilizantes representan el 32,11% gracias a los masivos volúmenes de productos básicos. Los fabricantes de especialidades incorporan revestimientos antiestáticos para cumplir con las zonas IEC 60079, lo que ilustra la profundidad de la personalización. El crecimiento farmacéutico del 6,85% proviene de las cartas de validación de limpieza de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) que impulsan a los llenadores por contrato hacia tambores certificados por la ONU y fácilmente desinfectables. La industria de tambores industriales captura márgenes premium aquí porque la documentación y el análisis de extractables elevan las barreras a los sustitutos más económicos.

Los transportistas de alimentos y bebidas exigen resinas conformes con la FDA y codificación de lotes trazable, mientras que las pinturas y recubrimientos especifican revestimientos fenólicos resistentes a los solventes. Los envasadores de lubricantes siguen confiando en el acero de cabeza abierta para la grasa y el plástico de cabeza fija para los fluidos de urea automotriz (DEF), lo que subraya cómo el mercado de tambores industriales se segmenta por compatibilidad química y perfil de viscosidad más que por simples etiquetas de uso final.

Análisis Geográfico

Asia-Pacífico contribuyó con el 39,55% de los ingresos en 2025, impulsado por los proyectos de craqueo chinos y la hoja de ruta química de India. Balmer Lawrie aprovechó ocho plantas para asegurar contratos nacionales para exportadores de agroquímicos y registró una facturación de INR 23,39 mil millones (USD 280,8 millones). Los gobiernos regionales ofrecen descuentos en terrenos para clusters de envases adyacentes a los corredores de refinerías, acortando los plazos de entrega y reduciendo los daños por abolladuras.

América del Norte se beneficia de la materia prima basada en el esquisto y mantiene una estricta supervisión del Departamento de Transporte de Estados Unidos que impulsa la demanda de tambores de acero de alta especificación. El sistema de retornables de Cummins ilustra cómo los fabricantes de equipos originales (OEM) de los Estados Unidos internalizan el envasado para obtener beneficios de circularidad. Europa enfatiza el cumplimiento de la economía circular bajo el Reglamento sobre Envases y Residuos de Envases y ha visto que los grupos de arrendamiento piloto se han triplicado desde 2023, principalmente para ingredientes alimentarios y de cuidado personal. América del Sur y Oriente Medio y África siguen siendo nodos más pequeños pero de alto crecimiento. Los exportadores brasileños de biodiésel se orientan hacia los tambores compuestos para mitigar la oxidación del aceite de soja, mientras que los centros petroquímicos del Golfo adquieren variantes de acero de calibre grueso para soportar las temperaturas ambientales extremas. El arbitraje de fletes interregional también estimula las redes de reacondicionamiento de tambores de retorno, reforzando los vínculos globales dentro del mercado de tambores industriales.

Panorama Competitivo

La competencia es moderada, con bastiones regionales. Los cinco principales productores controlan aproximadamente el 42% de las ventas mundiales, lo que otorga al mercado una puntuación de concentración de 6. Balmer Lawrie domina la demanda india a través de ofertas integrales, desde el laminado de acero hasta el revestimiento epoxi interno. Mauser y Greif aprovechan sus presencias globales para prestar servicios a las multinacionales bajo modelos de factura única. La integración de Amcor por parte de Berry Global en abril de 2025 desbloquea USD 650 millones en ahorros sinérgicos, lo que impacta directamente en los precios de las licitaciones.

La tecnología es el nuevo campo de batalla. HID Global se asocia con los fabricantes de tambores para integrar etiquetas NFC durante la soldadura de los aros, un cambio que diferencia las carcasas de acero básicas a través de los servicios de datos. Las empresas de nivel medio invierten en costuras soldadas robóticamente para reducir los gastos de mano de obra, mientras que las nuevas empresas exploran resinas de base biológica para cumplir con las restricciones emergentes sobre PFAS y COV. Los proveedores de flexitanques como Shandong Blue Whale difuminan las líneas de categoría al atraer el tráfico de aceite comestible a granel que antes gestionaban las flotas de tambores.

Los modelos de servicio maduran junto con el hardware. Los reacondicionadores agrupan la limpieza, el revestimiento y la trituración al final de la vida útil para satisfacer las auditorías de la norma ISO 14001. El arrendamiento por suscripción, que ahora representa el 9% de la circulación de tambores de acero en América del Norte, ofrece un OPEX predecible frente al CAPEX, lo que resuena entre los directores financieros (CFO) que persiguen balances con activos reducidos. Estos movimientos subrayan cómo el mercado de tambores industriales continúa expandiéndose más allá de la mera fabricación de contenedores hacia ecosistemas de gestión del ciclo de vida.

Líderes de la Industria de Tambores Industriales

Greif, Inc.

Mauser Packaging Solutions Holding Company

SCHUTZ GmbH & Co. KGaA

Time Technoplast Ltd.

Balmer Lawrie & Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: La Universidad de Oxford presentó química de destrucción de PFAS con recuperación de fluoruro, relevante para las corrientes de residuos de tambores.

- Febrero de 2025: CDF Corporation introdujo revestimientos para tambores conformes con la FDA para bebidas.

- Enero de 2025: Lubrizol amplió la capacidad de dispersantes en América del Norte para satisfacer la demanda de aditivos para lubricantes.

- Enero de 2025: GEWA Music obtuvo los derechos de fabricación de Gretsch Drums, asumiendo la planta de Carolina del Sur.

Alcance del Informe del Mercado Global de Tambores Industriales

Los tambores industriales se utilizan principalmente para almacenar y transportar materiales destinados a la entrega de carga masiva. En función de los diferentes materiales, los tambores industriales se dividen a menudo en tres categorías principales: tambores de acero, tambores de plástico y tambores de fibra. El estudio realiza un seguimiento de los ingresos acumulados por las ventas de los tambores ofrecidos por los distintos proveedores que operan en el mercado con capacidad de fabricación. El estudio no considera a los proveedores de servicios que ofrecen servicios de proveedor externo.

El mercado global de tambores industriales está segmentado por tipo de producto (tambor de acero, tambor de plástico, tambor de fibra), industria usuaria final (alimentos y bebidas, productos químicos y fertilizantes, productos farmacéuticos, petróleo y lubricantes, otras industrias usuarias finales) y geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia, Italia, Resto de Europa], Asia-Pacífico [China, India, Japón, Australia y Nueva Zelanda, Resto de Asia-Pacífico], América Latina [Brasil, México, Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Egipto, Resto de Oriente Medio y África]). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Tambor de Acero |

| Tambor de Plástico |

| Tambor de Fibra |

| Tambor Compuesto/Híbrido |

| Hasta 30 Galones |

| 30 – 60 Galones |

| 60 – 100 Galones |

| Más de 100 Galones |

| Cabeza Fija / Cabeza Cerrada |

| Cabeza Abierta |

| Productos Químicos y Fertilizantes |

| Petróleo y Lubricantes |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Pinturas, Recubrimientos y Adhesivos |

| Construcción e Ingeniería Civil |

| Otras Industrias Usuarias Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Material | Tambor de Acero | ||

| Tambor de Plástico | |||

| Tambor de Fibra | |||

| Tambor Compuesto/Híbrido | |||

| Por Capacidad | Hasta 30 Galones | ||

| 30 – 60 Galones | |||

| 60 – 100 Galones | |||

| Más de 100 Galones | |||

| Por Tipo de Cierre | Cabeza Fija / Cabeza Cerrada | ||

| Cabeza Abierta | |||

| Por Industria Usuaria Final | Productos Químicos y Fertilizantes | ||

| Petróleo y Lubricantes | |||

| Alimentos y Bebidas | |||

| Productos Farmacéuticos | |||

| Pinturas, Recubrimientos y Adhesivos | |||

| Construcción e Ingeniería Civil | |||

| Otras Industrias Usuarias Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tambores industriales hoy?

El tamaño del mercado de tambores industriales alcanzó los USD 15,41 mil millones en 2026 y se proyecta que ascienda a USD 20,06 mil millones en 2031 a una CAGR del 5,42%.

¿Qué región genera la mayor demanda de tambores?

Asia-Pacífico lidera con el 39,55% de los ingresos gracias a las rápidas adiciones de capacidad química y a la expansión de los centros de exportación.

¿Qué tipo de material domina las ventas globales de tambores?

El acero sigue siendo dominante con una participación del 46,68% debido a su resistencia, reciclabilidad y familiaridad regulatoria.

¿Por qué están ganando popularidad los tambores compuestos?

Los tambores compuestos e híbridos ofrecen menor peso y resistencia a la corrosión, lo que se traduce en ahorros en fletes y una vida útil más larga.

¿Cómo afectan las regulaciones al diseño de los tambores?

Las normas de la Unión Europea y de los Estados Unidos favorecen los envases reutilizables y exigen pruebas de certificación de la ONU, orientando a los compradores hacia formatos de acero y compuestos duraderos con seguimiento y trazabilidad.

¿Están los flexitanques amenazando la demanda de tambores?

Los flexitanques y los IBC ganan terreno en determinadas rutas de líquidos a granel; sin embargo, los tambores mantienen una ventaja para los materiales peligrosos y los modelos de reacondicionamiento de ciclo cerrado.

Última actualización de la página el: