Tamaño y participación del mercado de energía de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

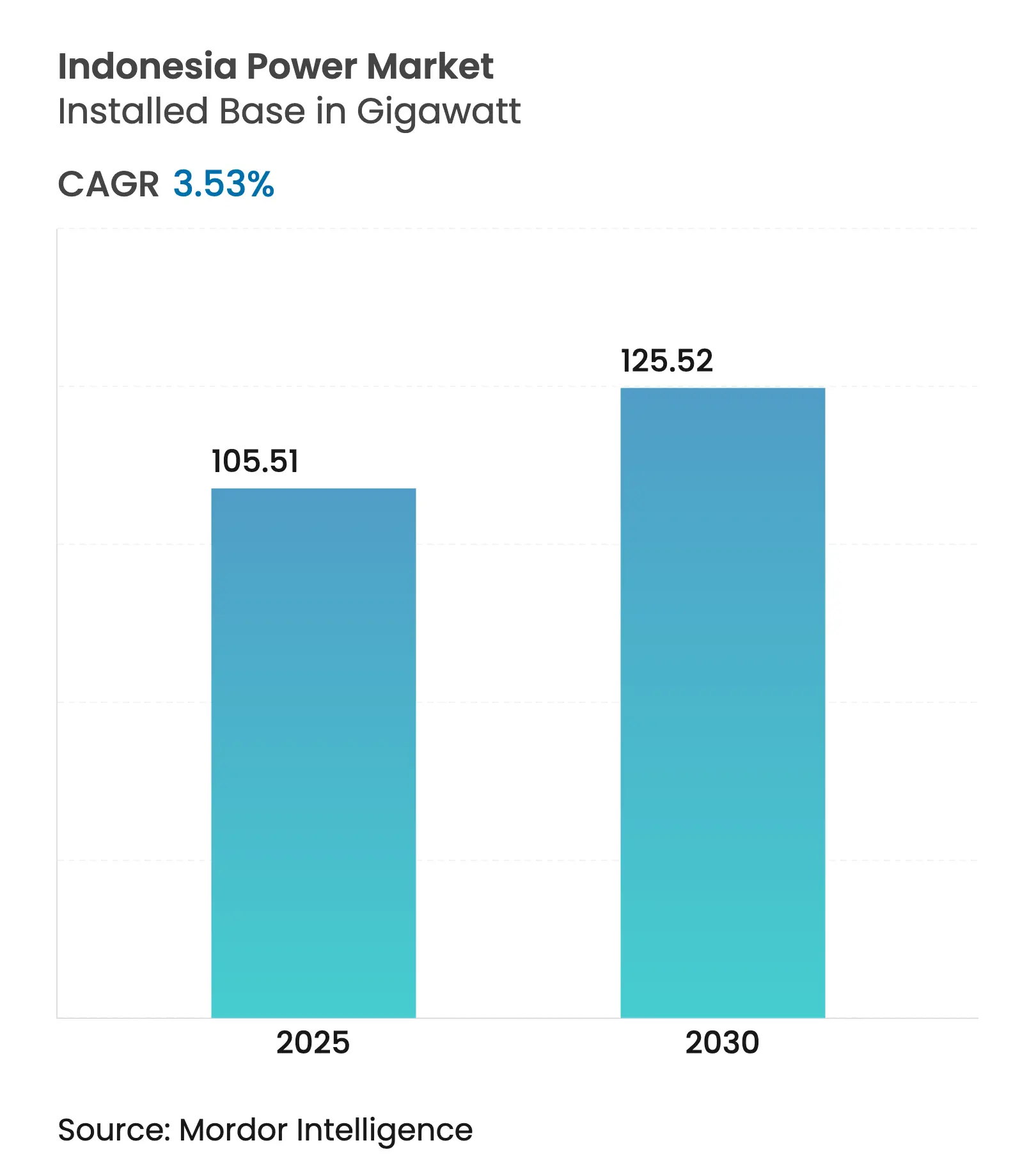

| Volumen del Mercado (2025) | 105.51 gigavatio |

| Volumen del Mercado (2030) | 125.52 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 3.53% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de energía de Indonesia en términos de base instalada crezca de 105,51 gigavatios en 2025 a 125,52 gigavatios en 2030, a una CAGR del 3,53% durante el período de pronóstico (2025-2030).

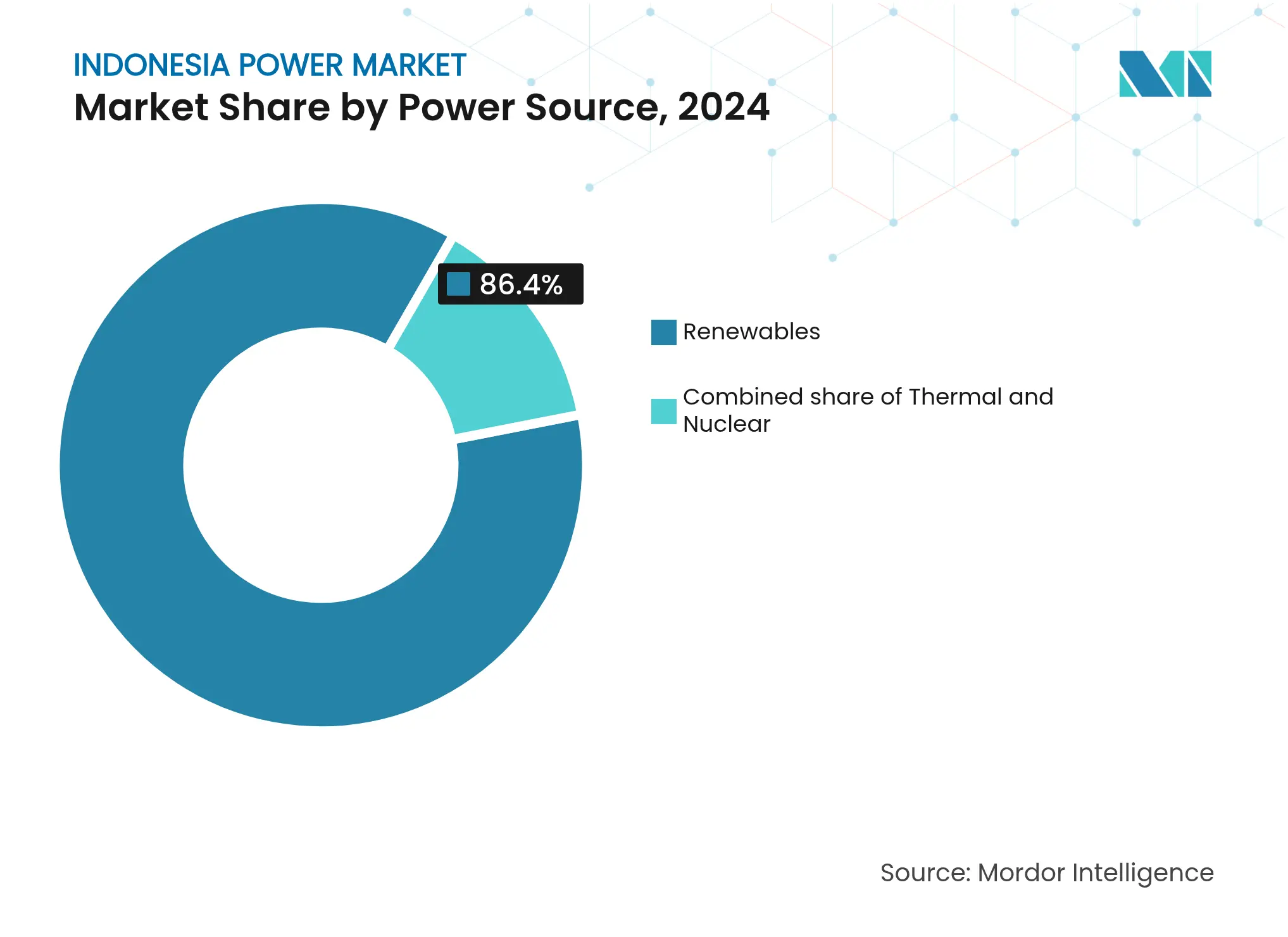

Las energías renovables dominaron con una participación del 86,4% en el mercado de energía de Indonesia en 2024 y también son la fuente de energía de más rápido crecimiento, impulsadas por la Asociación para la Transición Energética Justa de USD 20.000 millones que acelera el retiro del carbón. Java-Bali continúa absorbiendo la mayor parte de la demanda, aunque el plan de red de transmisión troncal de USD 112.000 millones de PT PLN integrará la capacidad geotérmica e hidráulica infrautilizada en Sumatra, Sulawesi y Kalimantan.(1)PT PLN, "Informe Anual 2025," pln.co.id Los compradores corporativos están reformando el perfil de la demanda: las instalaciones de energía solar en tejado de uso propio ofrecen períodos de recuperación de la inversión inferiores a cuatro años y están reduciendo la carga diurna de la red. Al mismo tiempo, la liberalización del capital extranjero por encima de 10 MW está atrayendo a promotores internacionales, aunque el poder monopsónico de compra de PT PLN y los límites tarifarios siguen comprimiendo los márgenes.

Conclusiones clave del informe

- Por fuente de energía, las energías renovables representaron una participación del 86,4% en el mercado de energía de Indonesia en 2024 y avanzan a una CAGR del 15,5% hasta 2030.

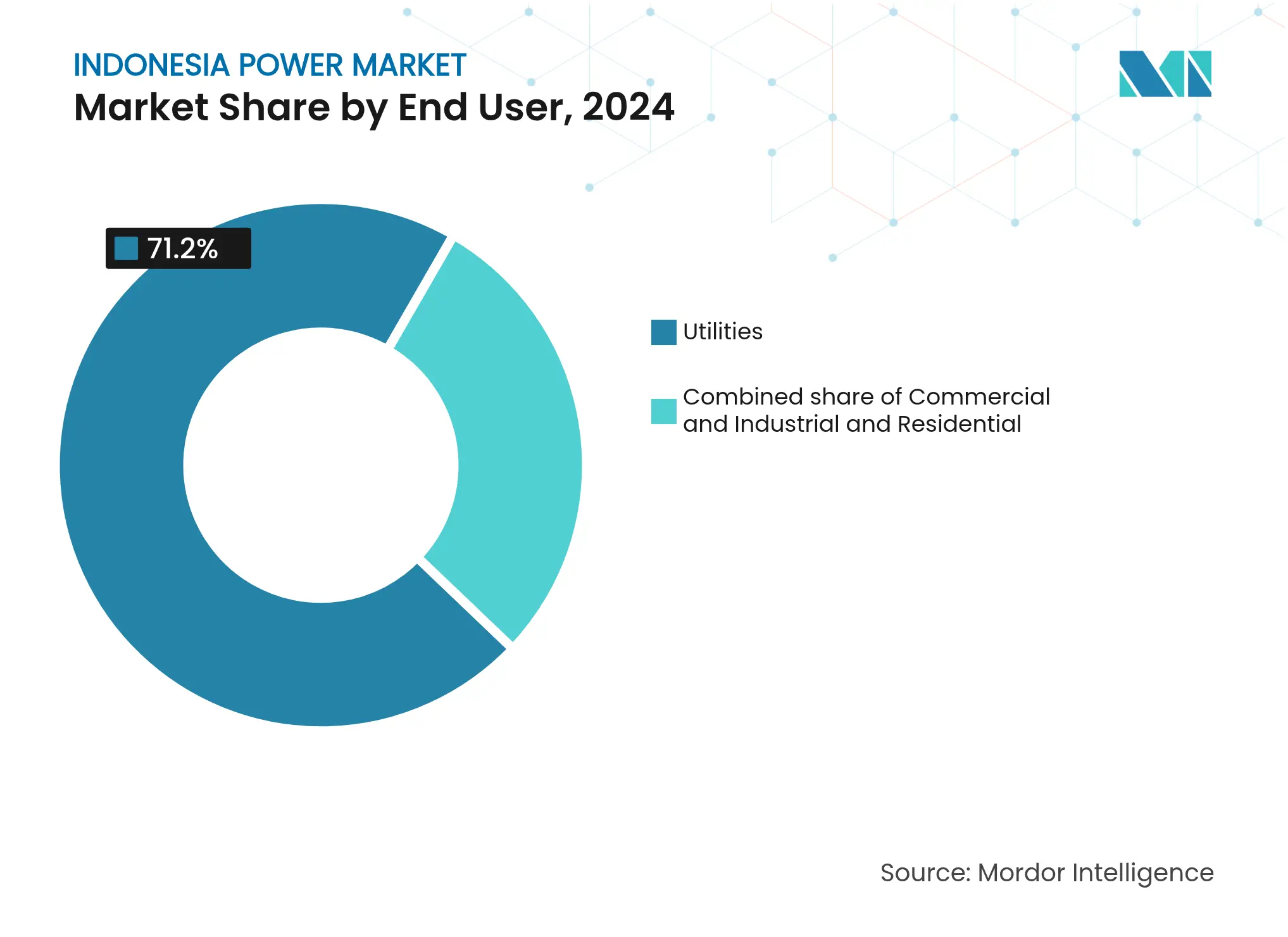

- Por usuario final, el segmento comercial e industrial representó el 28,8% del tamaño del mercado de energía de Indonesia en 2024 y se expande a una CAGR del 9,9% entre 2025 y 2030.

- Java-Bali contribuyó con el 61% de la generación nacional en 2024, mientras que Sumatra está posicionada para el crecimiento más rápido a una CAGR del 5,4% una vez que su enlace HVDC de 3.000 MW a Java entre en servicio en 2027.

- PT PLN, PT Paiton Energy, PT Jawa Power, PT Cirebon Power Services y PT Pertamina Geothermal Energy controlan conjuntamente aproximadamente el 80% de la capacidad a escala de servicios públicos.

Tendencias e información del mercado de energía de Indonesia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso gubernamental a las subastas de capacidad de energía renovable | 1.2% | Nacional, con concentración en Java, Sumatra, Sulawesi | Mediano plazo (2-4 años) |

| Crecimiento de la demanda eléctrica proveniente de nuevos parques industriales | 0.9% | Java (Karawang, Bekasi, Cikarang), Kalimantan (ZFL de Batam) | Corto plazo (≤2 años) |

| Rápida adopción de energía solar en tejado de uso propio en el segmento comercial e industrial | 0.7% | Corredores urbanos de Java-Bali, expansión a Surabaya, Medan | Corto plazo (≤2 años) |

| Modernización de la red de transmisión interisleña troncal (PLN RUPTL 2024-33) | 0.5% | HVDC Sumatra-Java, enlaces submarinos Sulawesi-Kalimantan | Largo plazo (≥4 años) |

| Eliminación acelerada del carbón financiada por la JETP que desbloquea la cartera de proyectos de productores independientes de energía | 1.4% | Nacional, con prioridad en las zonas de retiro del carbón de Java-Bali | Mediano plazo (2-4 años) |

| Ley Ómnibus que liberaliza la titularidad extranjera en proyectos de energía | 0.8% | Nacional, con ganancias tempranas en Java, Sumatra, Kalimantan | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental a las subastas de capacidad de energía renovable

Tres rondas de licitación competitiva en 2024 adjudicaron 5 GW de energía solar y eólica a tarifas promedio récord de USD 0,048 por kWh, un 22% por debajo de los valores de referencia de 2023.(2)Ministerio de Energía y Recursos Minerales, "Directrices de subasta para energías renovables 2024," esdm.go.id Los lotes de proyectos agrupados de 200-500 MW y los umbrales de contenido local del 40% redujeron los costos de adquisición al tiempo que impulsaron la fabricación nacional. Empresas de ingeniería, aprovisionamiento y construcción de primer nivel, como Mitsubishi Power y Siemens Energy, presentaron ofertas, incrementando la profundidad técnica y reforzando la bancabilidad. La certificación ISO 9001 y el cumplimiento de la Norma Nacional de Indonesia para la interconexión a la red amplían los plazos de ejecución hasta nueve meses, pero reducen el riesgo de controversias. En conjunto, el nuevo régimen de subastas incrementa el interés de los promotores y empuja aún más a la baja la curva de costos de las energías renovables.

Crecimiento de la demanda eléctrica proveniente de nuevos parques industriales

Veintitrés GW de carga cautiva están emergiendo de zonas de procesamiento de níquel y baterías para vehículos eléctricos, tensando las redes eléctricas de Java y Sumatra. La puesta en servicio de 3,22 GW por parte del presidente Prabowo en enero de 2025 apoya estos clústeres, aunque los plazos de transmisión van por detrás de la construcción de los parques. Los compradores industriales exigen cada vez más certificados de energía renovable para el cumplimiento de las exportaciones, impulsando modelos de generación híbrida in situ. Los promotores que combinan energía solar en tejado, almacenamiento y servicios de certificados verdes están ganando terreno. El mercado de energía de Indonesia está, por tanto, evolucionando hacia contratos de suministro de energía basados en soluciones en lugar de la simple venta de kilovatios-hora.

Crecimiento de la demanda eléctrica proveniente de nuevos parques industriales

Doce nuevos polígonos industriales añadidos en 2024 requieren 2,1 GW de capacidad firme, liderados por inquilinos del sector de baterías para vehículos eléctricos, centros de datos y textiles. La Ciudad Industrial Internacional de Karawang suscribió por sí sola un Acuerdo de Compra de Energía (PPA) de 450 MW a 25 años con PT PLN. La Zona de Libre Comercio de Batam está pilotando una microrred solar-diésel-batería que garantiza una disponibilidad del 99,9% y sirve como modelo para otros parques. La hoja de ruta Making Indonesia 4.0 tiene como objetivo USD 80.000 millones de inversión extranjera directa en manufactura para 2030, lo que implica una carga incremental equivalente a una planta de carga base de 1.000 MW cada año. La adquisición de terrenos sigue siendo un cuello de botella que prolonga los plazos de las subestaciones a casi dos años, pero la trayectoria de demanda subyacente es firmemente ascendente.

Rápida adopción de energía solar en tejado de uso propio en el segmento comercial e industrial

Las adiciones de energía solar detrás del medidor alcanzaron los 780 MW en 2024, un aumento del 140% interanual, ya que la Regulación 26/2021 del Ministerio de Energía y Recursos Minerales elevó el límite de autoconsumo al 35% de la demanda contratada. Los hipermercados, los almacenes frigoríficos y las plantas de confección disfrutan ahora de costos nivelados de USD 0,06-0,07 por kWh frente a la tarifa industrial IDR 1.450 de PT PLN. Más del 60% de las nuevas instalaciones incluyen baterías de dos a cuatro horas, lo que permite a las fábricas trasladar el excedente de producción a los picos vespertinos y reducir aún más las compras a la red. La demanda industrial diurna de PT PLN cayó un 8% en el tercer trimestre de 2024, lo que subraya el efecto disruptivo sobre los ingresos de subsidios cruzados. Las normas SNI 8395:2017 mantienen la seguridad de las interconexiones, pero añaden pasos de cumplimiento previos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Tarifas minoristas subsidiadas que limitan la rentabilidad de los productores independientes de energía | -0.8% | Nacional, agudo en regiones de alta concentración residencial (Java, Bali) | Mediano plazo (2-4 años) |

| Lentitud en la tramitación de permisos para la adquisición de terrenos y la licencia social | -0.5% | Nacional, más grave en Sumatra, Kalimantan, Papúa | Largo plazo (≥4 años) |

| Inestabilidad de la red y riesgo de curtailment en islas remotas | -0.6% | Indonesia oriental (Maluku, Papúa, Nusa Tenggara) | Largo plazo (≥4 años) |

| Riesgo cambiario en los PPA denominados en USD | -0.4% | Nacional, que afecta a todos los proyectos de productores independientes de energía con equipos extranjeros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas minoristas subsidiadas que limitan la rentabilidad de los productores independientes de energía

PT PLN vende energía a un promedio de IDR 1.050 por kWh, aunque su costo de suministro aumentó a IDR 1.320 en 2024, generando un déficit anual de USD 4.300 millones cubierto por transferencias estatales. La fijación de precios de los productores independientes de energía está vinculada a fórmulas de costo evitado referenciadas al carbón a USD 70 por tonelada, muy por debajo de los niveles de mercado actuales, lo que comprime los rendimientos. Solo el 40% de los 5,2 GW subastados en 2023-2024 han cerrado financiamiento porque los ratios de cobertura de la deuda parecen escasos. Un proyecto de ley de energía de 2025 permitiría el traslado de la inflación, pero los obstáculos de las organizaciones de defensa del consumidor hacen incierta su aprobación. Mientras las tarifas no se aproximen a niveles que reflejen los costos, las energías renovables en régimen de mercado siguen siendo arriesgadas.

Inestabilidad de la red y riesgo de curtailment en islas remotas

Un total de 127 minirredes diésel aisladas sirven a 4,2 millones de clientes, pero carecen de la inercia necesaria para aceptar altas penetraciones de energía solar o eólica sin caídas de frecuencia fuera del rango de 49,5-50,5 Hz. PT PLN redujo 340 GWh de energías renovables en las provincias del este durante 2024, equivalente al 18% de la producción verde local. La adición de volantes de inercia o amortiguadores de batería cuesta entre USD 8 y 10 millones por cada 10 MW de planta, más allá de los recursos de las filiales regionales. La Directriz Técnica 02/2024 exige que los nuevos proyectos de más de 5 MW incluyan 30 minutos de almacenamiento, pero las unidades heredadas siguen exentas y sin resolver. Las normas IEEE 1547 son obligatorias, pero muchas minirredes heredadas carecen de la telemetría necesaria para cumplirlas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: El auge de las renovables remodela la combinación de combustibles mientras el carbón se estanca

Las energías renovables capturaron una participación del 86,4% en el mercado de energía de Indonesia en 2024, y su CAGR del 15,5% es cuatro veces más rápida que la demanda global. La geotermia por sí sola añadió 580 MW en 2024, destacando la planta de 220 MW de Rantau Dedap de PT Pertamina Geothermal Energy, que entrega energía de carga base a USD 0,065 por kWh.(3)PT Pertamina Geothermal Energy, "Resumen del proyecto Rantau Dedap 2025," pertamina.com Las instalaciones de energía solar fotovoltaica alcanzaron 1,2 GW, divididas equitativamente entre subastas de servicios públicos y tejados del segmento comercial e industrial, mientras que la energía eólica alcanzó los 180 MW en el sur de Sulawesi. La participación del 13,2% del carbón se estancó a medida que el financiamiento de la Asociación para la Transición Energética Justa acelera el retiro de 9,2 GW de plantas subcríticas. El potencial del gas natural sigue obstaculizado por los límites de precios que desincentivan la inversión aguas arriba.

La economía de la generación térmica continúa debilitándose a medida que el precio implícito del carbono en el financiamiento de la Asociación para la Transición Energética Justa eleva el costo nivelado del carbón en USD 0,015-0,020 por kWh. La biomasa y la energía de residuos escalaron hasta los 340 MW, impulsados por el apoyo de la tarifa de tratamiento de residuos, aunque enfrentan brechas logísticas de abastecimiento fuera de Java. La energía mareomotriz sigue en una escala piloto de 3 MW en el estrecho de Lombok. La capacidad nuclear se mantiene en cero, aunque un memorándum de entendimiento de 2024 con Korea Hydro & Nuclear Power inició un estudio de viabilidad sobre 300 MW de pequeños reactores modulares para su puesta en servicio posterior a 2035. Las evaluaciones de impacto ambiental en virtud de la Ley 32/2009 y las aprobaciones de interconexión de PT PLN suelen añadir hasta 18 meses a los calendarios de proyectos de energía renovable.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: El dominio de los servicios públicos oculta la disrupción de la energía solar cautiva en el segmento comercial e industrial

Los servicios públicos atendieron el 71,2% de la demanda en 2024, lo que subraya la obligación legal de suministro de PT PLN. Sin embargo, el segmento comercial e industrial crece a una CAGR del 9,9% hasta 2030, principalmente a través de la energía solar cautiva que elude las tarifas de la red. Los centros de manufactura en Karawang, Bekasi y Cikarang combinan habitualmente tejados de 1-3 MW con baterías de varias horas, logrando autosuficiencia diurna y créditos de medición neta valorados en el 65% de las tarifas minoristas. Los centros de datos consumieron 1,8 TWh en 2024 y están suscribiendo PPA directamente con productores independientes de energía libres de carbono las 24 horas del día, los 7 días de la semana, creando precedente para otros grandes usuarios.

El consumo residencial creció apenas un 2,1% en 2024, ya que las tarifas subsidiadas desincentivaron la eficiencia energética y la economía de la energía solar en tejado. La electrificación alcanzó el 99,2%, pero la Papúa rural y Maluku siguen sufriendo cortes que superan el 15% anual. Una propuesta de reforma de subsidios de 2024 reemplazaría los descuentos generalizados por bonos dirigidos, lo que podría mejorar la viabilidad de la energía solar en tejado una vez que las tarifas reflejen los costos. La Regulación 26/2021 del Ministerio de Energía y Recursos Minerales permite la medición neta residencial de hasta 10 kW, aunque la adopción se mantiene por debajo del 5% debido a la escasa concienciación de los consumidores y a los costos iniciales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Java-Bali suministró el 61% de la carga nacional en 2024, sustentada por una red troncal de 500 kV y un corredor industrial que incluye Yakarta, Surabaya y Semarang.(4)PT Pertamina Geothermal Energy, "Resumen del proyecto Rantau Dedap 2025," pertamina.com La capacidad instalada alcanzó los 42 GW, con plantas de carbón en Banten y Java Oriental proporcionando carga base, mientras que los proyectos solares y geotérmicos desplazan a los picos basados en petróleo envejecidos. El Gran Yakarta añadió 320 MW de energía solar en tejado en 2024, ya que las multinacionales persiguen objetivos de energía renovable y se cubren frente a una media mensual de cortes de 4,2 horas. El crecimiento de la demanda pico del 4,8% anual está tensando las subestaciones, motivando una modernización de la distribución de USD 5.300 millones hasta 2027. Java-Bali es también la zona piloto de PT PLN para desplegar 1,5 GW/6 GWh de baterías a escala de servicios públicos antes de 2030.

Sumatra aportó el 18% de la generación en 2024, aprovechando la energía hidráulica en Aceh y el norte de Sumatra, además de la geotermia en Lampung. Una vez que la línea HVDC Sumatra-Java de 3.000 MW entre en servicio en 2027, se espera que el curtailment caiga de forma pronunciada, elevando la utilización de 2,1 GW de energía hidráulica varada. Kalimantan y Sulawesi contribuyeron cada una con aproximadamente el 8% de la demanda, impulsadas por minas de carbón y fundiciones de níquel cuyas cargas crecen a una CAGR del 7,2%. Ambas islas son objeto de interconectores submarinos que facilitarán los flujos de energía e integrarán las energías renovables emergentes.

Indonesia oriental, Maluku, Papúa y Nusa Tenggara, sigue siendo el eslabón más débil. Los costos de generación basados en diésel superan los USD 0,25 por kWh, y 127 minirredes sufren un elevado curtailment de energía solar y eólica. PT PLN planea USD 15.000 millones en enlaces submarinos para desbloquear 1,8 GW de energía hidráulica y geotérmica, pero persisten los retrasos en los permisos y los problemas de licencia social con los grupos indígenas. Todas las regiones deben seguir las directrices técnicas del Ministerio de Energía y Recursos Minerales para la interconexión y las evaluaciones ambientales en virtud de la Ley 32/2009, con las oficinas provinciales haciendo cumplir las cláusulas de contenido local.

Panorama competitivo

PT PLN mantiene un monopolio legal sobre la transmisión, la distribución y el despacho mayorista, lo que la convierte en el comprador pivotal de toda la electricidad. Entre los productores independientes de energía, 47 promotores compiten en función del costo de ingeniería y el plazo del PPA en lugar del precio minorista, ya que PT PLN limita las tarifas a valores de referencia de costo evitado. PT Paiton Energy, PT Jawa Power y PT Cirebon Power Services controlan 6,8 GW de carga base de carbón, pero enfrentan una depreciación acelerada a medida que el financiamiento de la Asociación para la Transición Energética Justa prioriza los retiros anticipados. El liderazgo en geotermia recae en PT Pertamina Geothermal Energy, PT Supreme Energy y PT Star Energy Geothermal, que en conjunto operan 2,1 GW y poseen 3,4 GW de licencias de exploración.

Los giros estratégicos se intensificaron en 2024-2025. PT Adaro Energy Indonesia adquirió el 35% de PT Geo Dipa Energi por USD 420 millones en marzo de 2025, señalando una diversificación alejada del carbón. Canadian Solar se asoció con PT PP (Persero) para codesarrollar 800 MW de energía solar más almacenamiento en Java Oriental, aprovechando las normas de contenido local para el ensamblaje de módulos. Nuevos actores disruptivos como PT Cikarang Listrindo y PT Bekasi Power operan plantas cautivas para parques industriales y están reconvirtiendo unidades de carbón para la co-combustión de biomasa. PT PLN emitió una licitación de 500 MW/2 GWh de baterías en noviembre de 2024, atrayendo ofertas de CATL, BYD y Fluence Energy, lo que evidencia un desplazamiento hacia el firming de renovables en lugar de nuevas plantas de gas de pico. La Comisión Reguladora de Electricidad limita las tasas internas de retorno de los promotores al 12% y aplica criterios de oferta transparentes para mantener la neutralidad competitiva.(5)Comisión Reguladora de Electricidad, "Marco de evaluación de ofertas de productores independientes de energía 2025," esdm.go.id

Líderes de la industria de energía de Indonesia

Sindicatum Renewable Energy Company Pte Ltd

Canadian Solar Inc.

PT Perusahaan Listrik Negara

BCPG Public Company Limited

PT PP Persero Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: El Banco Asiático de Desarrollo (ADB) aprobó un préstamo de USD 92,6 millones para ampliar la planta de energía geotérmica de Muara Laboh en Indonesia, aumentando su capacidad a 83 MW. El financiamiento apoyará la construcción, operación y mantenimiento de una nueva planta de energía en las instalaciones existentes en Sumatra Occidental.

- Enero de 2025: Sumitomo Corp. participa en el proyecto de energía geotérmica de Muara Laboh en Sumatra Occidental, Indonesia, a través de PT Supreme Energy Muara Laboh (SEML), una empresa conjunta con INPEX Corp. y PT Supreme Energy (SE), un promotor privado de proyectos de energía de Indonesia.

- Enero de 2025: PT PLN, la empresa estatal de electricidad de Indonesia, anunció un paquete de infraestructura de USD 4.400 millones para apoyar la ambición del país de lograr un crecimiento económico del 8%. El proyecto, inaugurado en la Central Hidroeléctrica de Jatigede, implica el desarrollo de infraestructura eléctrica para satisfacer las necesidades de la industria, las nuevas áreas y las regiones remotas.

- Septiembre de 2024: El Banco Asiático de Desarrollo (ADB) aprobó un préstamo de política de USD 500 millones para apoyar el Programa de Transición Energética Asequible y Sostenible de Indonesia. Este préstamo tiene por objeto ayudar a Indonesia a cumplir su contribución determinada a nivel nacional (NDC) reforzada y los objetivos de emisiones netas cero en el sector eléctrico para 2050.

Alcance del informe del mercado de energía de Indonesia

La generación de energía es la electricidad generada a través de diversas fuentes primarias como el carbón, la energía hidráulica, la solar, la térmica, etc. En los servicios públicos, es un paso previo a su entrega a los usuarios finales. A continuación, el proceso continúa con la transmisión y la distribución. Bajo este esquema, la energía generada se distribuye a través de líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requerimientos del usuario final. El informe del mercado de energía de Indonesia incluye:

| Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear |

| Energías renovables (solar, eólica, hidráulica, geotérmica, biomasa y residuos, mareomotriz) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Transmisión de alta tensión (por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de media tensión (13,2 a 34,5 kV) |

| Distribución de baja tensión (hasta 1 kV) |

| Por fuente de energía | Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear | |

| Energías renovables (solar, eólica, hidráulica, geotérmica, biomasa y residuos, mareomotriz) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial | |

| Por nivel de voltaje de transmisión y distribución (análisis cualitativo únicamente) | Transmisión de alta tensión (por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de media tensión (13,2 a 34,5 kV) | |

| Distribución de baja tensión (hasta 1 kV) |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía de Indonesia en 2025?

El tamaño del mercado de energía de Indonesia es de 103,9 GW en 2025 y se prevé que crezca hasta 125,52 GW en 2030.

¿Qué fuente de combustible se expande más rápidamente en Indonesia?

Las energías renovables lideran el crecimiento, expandiéndose a una CAGR del 15,5% hasta 2030, con la geotermia y la energía solar como principales contribuidores.

¿Por qué los usuarios comerciales e industriales instalan energía solar en tejados?

La energía solar en tejado de uso propio reduce las facturas de electricidad a USD 0,06-0,07 por kWh, ofrece períodos de recuperación de la inversión inferiores a cuatro años y evita los cortes de la red eléctrica.

¿Cuál es el propósito del enlace HVDC entre Sumatra y Java?

El interconector HVDC de 3.000 MW transmitirá el excedente de energía hidráulica y geotérmica de Sumatra a Java, reduciendo el curtailment y diversificando la combinación de suministro.

¿Cómo financia Indonesia el retiro de plantas de carbón?

Una Asociación para la Transición Energética Justa de USD 20.000 millones acelera el retiro de plantas de carbón subcríticas y reasigna la inversión hacia las energías renovables y las mejoras de la red eléctrica.

¿Qué empresas dominan la capacidad geotérmica?

PT Pertamina Geothermal Energy, PT Supreme Energy y PT Star Energy Geothermal operan conjuntamente 2,1 GW y poseen 3,4 GW de licencias prospectivas.

Última actualización de la página el: