Tamaño y participación del mercado de energía solar de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

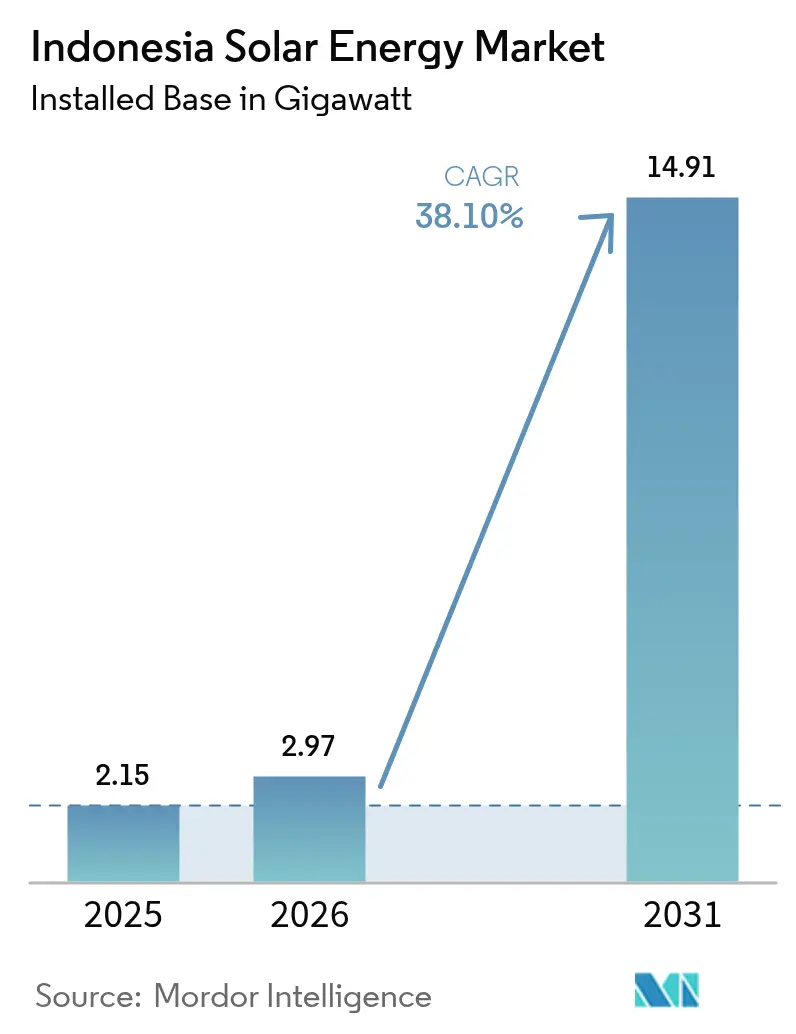

| Tamaño del mercado en el año base (2025) | 2.15 gigavatio |

| Volumen del Mercado (2026) | 2.97 gigavatio |

| Volumen del Mercado (2031) | 14.91 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 38.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de energía solar de Indonesia crezca de 2,15 gigavatios en 2025 a 2,97 gigavatios en 2026 y se pronostica que alcanzará 14,91 gigavatios en 2031 a una CAGR del 38,10% durante 2026-2031.

El giro de Yakarta desde los subsidios al diésel hacia sistemas fotovoltaicos distribuidos y a escala de red, el marco de cuota de techos solares de 5,746 GW, y el compromiso de PLN con 17,1 GW de capacidad solar en su plan RUPTL 2025-2034, sustentan conjuntamente esta trayectoria de crecimiento, señalando una reasignación decisiva de capital alejándose del carbón como energía base. Los precios de venta promedio de los módulos cayeron casi un 50% durante 2024, los costos de envío se normalizaron, y los licitadores de EPC indonesios cumplieron rutinariamente con la tarifa techo de PLN de IDR 1.200 por kWh, lo que impulsó al mercado de energía solar de Indonesia por debajo de los niveles de paridad de red en las provincias de alta irradiancia. Los acuerdos corporativos de compra de energía renovable (RE-PPAs) se dispararon a medida que los fabricantes RE100 en Java y Batam establecieron contratos de techos solares a veinte años que garantizan la reducción del Alcance 2 y la certidumbre de precios a largo plazo.(1)Secretaría de RE100, "Annual Progress Report 2024", re100.org Los desarrolladores de escala de servicios públicos atraídos por el potencial técnico de 207 GW del archipiélago, el compromiso JETP de USD 20.000 millones, y la claridad regulatoria bajo el Reglamento Presidencial 112/2022, están agrupando proyectos en Java, Sumatra y Sulawesi, a pesar de las cuotas de absorción de la red y los riesgos cambiarios.

Conclusiones clave del informe

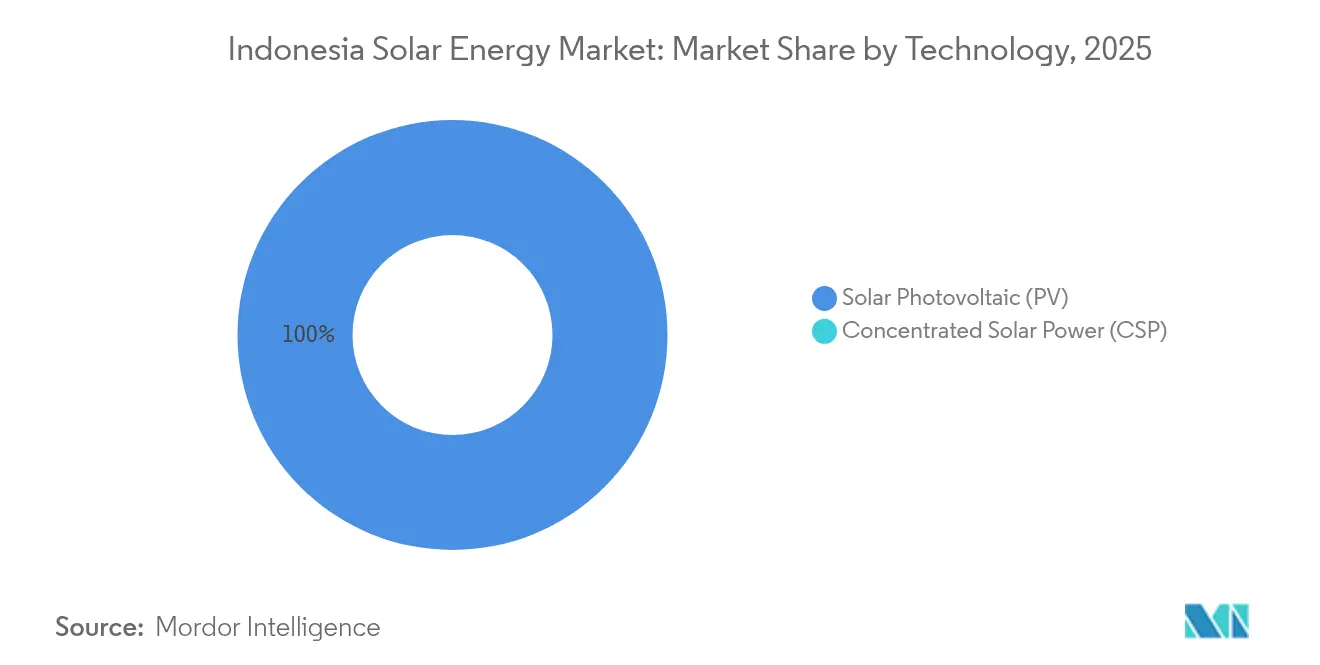

- Por tecnología, la solar fotovoltaica representó el 100,00% de la participación del mercado de energía solar de Indonesia en 2025.

- Por tipo de red, los sistemas conectados a la red representaron una participación del 89,85% del tamaño del mercado de energía solar de Indonesia en 2025, mientras que se pronostica que la capacidad fuera de la red se expandirá a una CAGR del 41,20% hasta 2031.

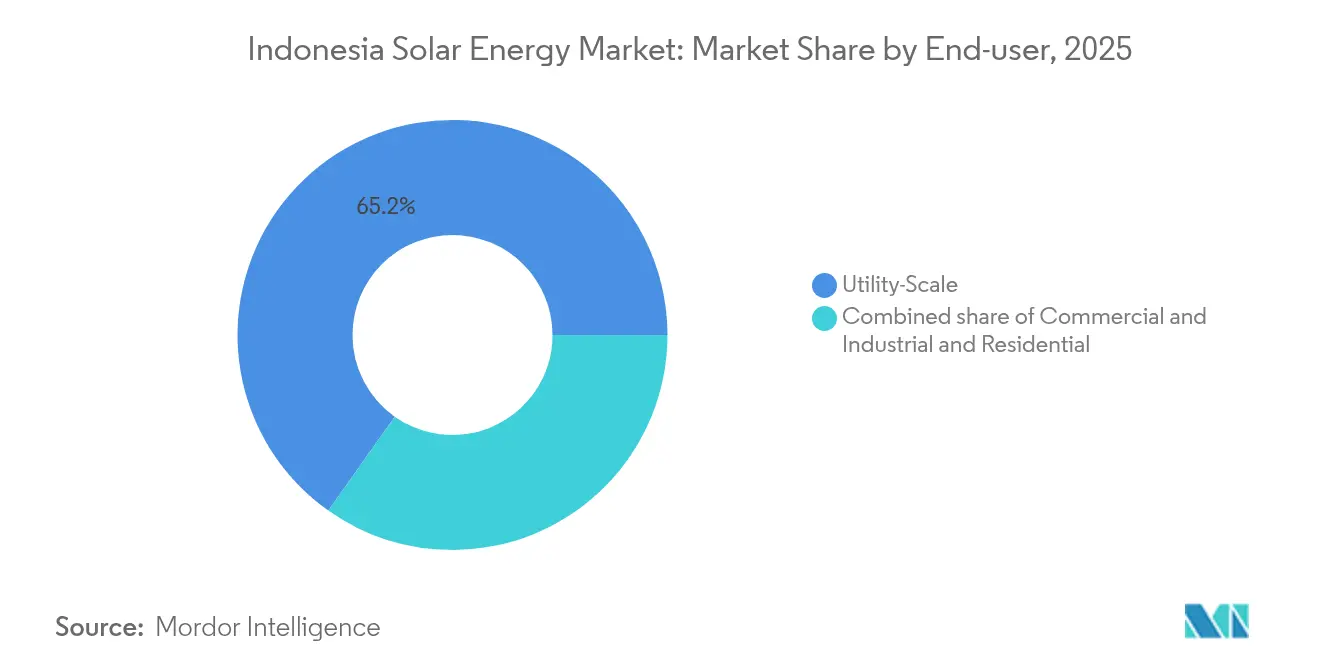

- Por usuario final, las plantas de escala de servicios públicos controlaron el 65,20% de la participación del mercado de energía solar de Indonesia en 2025 y se proyecta que crecerán a una CAGR del 40,00% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar de Indonesia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Incentivos gubernamentales de medición neta en techos solares reforzados (2023) | +6.20% | Nacional, con ganancias tempranas en Yakarta, Surabaya, Bandung | Corto plazo (≤ 2 años) |

| Disminución de los ASP de módulos globales y costos de envío | +8.50% | Nacional, beneficiando los corredores industriales de Java-Bali | Mediano plazo (2-4 años) |

| Demanda corporativa de RE-PPA de fabricantes RE100 | +5.80% | Zonas manufactureras de Java, Batam, Karawang | Mediano plazo (2-4 años) |

| Reemplazos de diésel-híbrido en islas remotas reducen la carga de subsidios de PLN | +4.30% | Archipiélago oriental: NTT, Maluku, Papúa | Largo plazo (≥ 4 años) |

| Ordenanzas obligatorias de techos solares en Yakarta y provincias | +3.70% | Yakarta, Java Occidental, Bali, Java Oriental | Corto plazo (≤ 2 años) |

| Requisito de autogeneración de fundiciones de níquel en Sulawesi | +4.10% | Sulawesi (parques industriales de Morowali, Konawe) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los incentivos gubernamentales de techos solares aceleran la adopción distribuida

La Regulación 2/2024 del Ministerio de Energía y Recursos Minerales eliminó la medición neta y la reemplazó con una cuota de 5,746 GW, aclarando las normas de interconexión y protegiendo los ingresos de PLN, al tiempo que mantiene las exenciones fiscales para los sistemas comerciales. El Reglamento del Gobernador de Yakarta 38/2024 ahora obliga la instalación de techos solares en nuevos edificios comerciales que superen los 500 m², un mandato replicado en Java Occidental y Bali. Junto con la cuota, esto proporciona un proceso transparente que mejora la visibilidad de los desarrolladores hasta 2028. El mecanismo limita los créditos de generación excedente, orientando a los hogares hacia el autoconsumo, pero desbloqueando instalaciones corporativas más grandes que pueden absorber la producción diurna. Los desarrolladores han acelerado los plazos de ingeniería para asegurar asignaciones de cuota anticipadamente, anticipando ventanas más reducidas una vez que el segmento residencial se reactive en 2027. Al mismo tiempo, las multas municipales y los incentivos de permisos garantizan un mayor cumplimiento, ampliando así el mercado de energía solar de Indonesia en los distritos urbanos densamente poblados.

Las caídas en el ASP de módulos comprimen los costos nivelados por debajo de la paridad de red

Los precios spot del polisilicio cayeron de USD 30/kg en 2023 a USD 8/kg en el cuarto trimestre de 2024, reduciendo a la mitad los ASP de módulos de silicio cristalino y permitiendo ofertas de EPC tan bajas como IDR 1.050 por kWh en las recientes licitaciones de PLN. Las tarifas de flete normalizadas redujeron otro 15-20% de los costos de entrega para los módulos chinos de nivel 1, empujando los costos nivelados de electricidad por debajo de los parámetros de referencia del carbón en Nusa Tenggara Oriental y Kalimantan del Sur. Los desarrolladores respondieron presentando propuestas de acuerdo de compra de energía no solicitadas que ya superan la asignación solar de 17,1 GW de PLN para 2025-2034. Sin embargo, la presión sobre los márgenes persiste a medida que los fabricantes liquidan inventario a precios elevados, lo que obliga a las empresas indonesias a gestionar cuidadosamente los tiempos de pedido. Las curvas a plazo indican que si la utilización de fábricas chinas se mantiene por encima de 600 GW anuales, el mercado de energía solar de Indonesia se beneficiará de tarifas inferiores a USD 0,07 kWh hasta 2026.

Los compromisos corporativos RE100 impulsan el volumen de PPA en el segmento comercial e industrial

Las multinacionales en Karawang, Batam y Cikarang publicaron objetivos agresivos de energía limpia en 2024, y SUN Energy reportó un aumento del 40% en la capacidad contratada a medida que los exportadores de electrónica y automotriz buscaban acuerdos de compra de energía renovable a largo plazo. Los clientes del segmento comercial e industrial priorizan la certidumbre sobre el arbitraje, lo que permite plazos de 15 a 20 años con deuda en dólares estadounidenses atendida por tarifas en rupias más escaladores de inflación. Los gobiernos provinciales agilizan los permisos de techos solares en 14 días para proyectos vinculados a fábricas orientadas a la exportación, reduciendo los costos indirectos. Sin embargo, la regla TKDN del 20% alarga los plazos de entrega de equipos porque la capacidad de ensamblaje doméstica sigue siendo inferior a 1 GW, lo que requiere importaciones parciales para cumplir con los plazos del proyecto. Incluso con estas fricciones, los PPA del segmento comercial e industrial están en camino de superar 1 GW anualmente para 2027, convirtiéndose en un ancla estabilizadora para el mercado de energía solar de Indonesia.

El desplazamiento del diésel en el archipiélago oriental alivia la presión fiscal

PLN gastó IDR 45 billones (aproximadamente USD 2.900 millones) subsidiando el diésel en 2024 y ahora tiene como objetivo una reducción del combustible del 50-70% a través de mini-redes híbridas en 200 islas. El paquete concesional de USD 500 millones del Banco Asiático de Desarrollo y el seguro de riesgo político redujeron el costo de capital, desencadenando ofertas de Vena Energy Indonesia y Akuo Energy Indonesia para la licitación inicial de 150 MW. El almacenamiento de baterías combinado con módulos bifaciales proporciona energía despachable a USD 0,18-0,22 kWh, muy por debajo del USD 0,35 kWh del diésel, y cada sitio puesto en servicio elimina un pasivo perpetuo de logística de combustible para PLN. Se pronostica que el programa desplazará 800 millones de litros de diésel anualmente para 2030, liberando espacio presupuestario que puede redirigirse a mejoras de la red en Java-Bali. Los mandatos de autogeneración de fundiciones de níquel en Sulawesi añaden demanda complementaria, haciendo de las islas orientales la geografía de mayor crecimiento dentro del mercado de energía solar de Indonesia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| La regla de contenido local TKDN del 40% infla los costos | -5.40% | Nacional, aguda en proyectos de escala de servicios públicos | Mediano plazo (2-4 años) |

| Cuota de absorción de red y riesgo de curtailment | -4.80% | Red de Java-Bali, con efectos secundarios en Sumatra | Corto plazo (≤ 2 años) |

| Falta de garantía soberana para los PPA de solar flotante | -2.90% | Sitios de embalse en Java Occidental, Riau | Largo plazo (≥ 4 años) |

| Altos costos de cobertura cambiaria IDR-FX para productores independientes de energía | -3.60% | Nacional, con impacto en proyectos financiados por el exterior | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El mandato de contenido local TKDN eleva la economía del proyecto

El Decreto 191/2024 del Ministerio de Energía y Recursos Minerales redujo el umbral TKDN al 20%, pero los desarrolladores aún enfrentan costos de EPC un 12-18% más altos porque Indonesia carece de plantas de polisilicio y obleas, dejando la línea de 600 MW de PT Len Industri (Persero) como la principal fuente compatible. Los tiempos de espera se extienden a nueve meses, lo que obliga a los patrocinadores de escala de servicios públicos a renegociar los calendarios de los PPA o aceptar penalizaciones por importaciones parciales. PLN sigue siendo reacio a incrementar las tarifas, lo que fuerza una compresión de márgenes que se propaga por toda la cadena de suministro. Varios productores independientes de energía ahora combinan equipos de balance de sistema de proveedores nacionales para superar el umbral del 20%, aunque las auditorías pueden retrasar los certificados de operación comercial hasta 90 días. A menos que nuevas fábricas de escala gigavatio alcancen la operación comercial antes de 2027, la regla TKDN seguirá obstaculizando el mercado de energía solar de Indonesia.

Las restricciones de absorción de la red desencadenan incidentes de curtailment

La red de Java-Bali experimentó hasta un 30% de curtailment solar durante las tardes de menor demanda a mediados de 2024, exponiendo un almacenamiento insuficiente y una energía base de carbón de ciclo lento.(2)Compañía Estatal de Electricidad (PLN), "Diesel Subsidy Budget 2024", pln.co.id Los proyectos firmados antes de 2024 carecen de cláusulas de compensación, por lo que la pérdida de ingresos recae directamente sobre los patrocinadores, lo que ha llevado a algunos prestamistas extranjeros a ampliar los márgenes de cobertura del servicio de la deuda. PLN presupuestó IDR 30 billones (USD 1.900 millones) para 1 GW de baterías y mejoras de transmisión, pero los cuellos de botella en la contratación significan que el alivio significativo no se materializará hasta 2027. En el ínterin, PLN limitó la nueva capacidad solar conectada a la red a 2-2,5 GW anuales para mantener la estabilidad de frecuencia, frenando efectivamente la expansión de escala de servicios públicos en Java. Sumatra y Kalimantan absorben la diferencia, pero los desarrolladores aún consideran el curtailment como el segundo mayor riesgo para el mercado de energía solar de Indonesia, después de la inflación de costos por TKDN.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el monopolio de la fotovoltaica refleja las realidades climáticas y económicas

La solar fotovoltaica representó el 100,00% del tamaño del mercado de energía solar de Indonesia en 2025 y se pronostica que avanzará a una CAGR del 38,10% hasta 2031. La energía solar concentrada sigue siendo comercialmente inviable porque la mayoría de los sitios indonesios registran 1.400-1.600 kWh/m² de DNI, muy por debajo del umbral de 2.000 kWh/m² que la energía solar concentrada necesita para mantenerse competitiva. El costo de capital de la solar fotovoltaica de USD 800-1.200/kW supera al de la energía solar concentrada de USD 4.000-6.000/kW, por lo que los inversores concentran el capital en rutas de silicio cristalino. Los módulos bifaciales y TOPCon capturaron el 60% de las importaciones de 2024, ya que los desarrolladores buscan ganancias de rendimiento del 10-15% en Java, donde el espacio es limitado. El cumplimiento de las normas IEC 61215 e IEC 61730 mantiene la viabilidad financiera a pesar de la compresión de precios, reforzando aún más el estatus exclusivo de la solar fotovoltaica en el mercado de energía solar de Indonesia.

Las tecnologías de celdas de segunda generación aceleran las mejoras de rendimiento, mitigando los riesgos de curtailment al permitir un dimensionamiento de placa de identificación más bajo para cuotas fijas. LONGi y Trina Solar Co. Ltd. entregaron cada uno más de 500 MW de envíos bifaciales en 2024, principalmente para sitios de solar flotante e híbridos de diésel. A medida que aumenta la densidad energética de los módulos, los desarrolladores pronostican una reducción del 7% en los requisitos de terreno para 2027, aliviando las barreras de aceptación comunitaria en Java periurbana y reforzando las TIR de los proyectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de red: el auge fuera de la red impulsado por la economía insular

Las instalaciones conectadas a la red representaron el 89,85% de la capacidad de 2025, pero se pronostica que los sistemas fuera de la red registrarán la CAGR más rápida del 41,20% hasta 2031, impulsados por la estrategia de diésel-híbrido de PLN. Los costos nivelados de las plantas híbridas fuera de la red ahora oscilan entre USD 0,18 y 0,22 kWh, muy por debajo del USD 0,35 kWh del diésel, reflejando caídas en los costos de almacenamiento y el financiamiento concesional. Estos factores económicos sustentan la licitación de PLN que cubre 200 sitios insulares con un total de 150 MW, el primer tramo de un programa estimado en 800 MW previsto para 2028. El crecimiento conectado a la red sigue centrado en Java y Sumatra, pero las cuotas anuales de 2-2,5 GW limitan la expansión para salvaguardar la estabilidad. En consecuencia, el mercado de energía solar de Indonesia experimenta su mayor crecimiento de volumen en las provincias fuera de la red, aunque la capacidad absoluta en Java sigue dominando.

La adquisición de baterías representa el 35-40% del gasto de capital fuera de la red, y los proveedores han comenzado el ensamblaje local de paquetes para eludir los aranceles de importación, impulsando así sus puntuaciones TKDN. Si el financiamiento donante específico fluye según lo programado, la solar fuera de la red desplazará 800 millones de litros de diésel anualmente para 2030, eliminando una carga fiscal significativa para PLN y acelerando las tasas de electrificación en las provincias remotas.

Por usuario final: la dominancia de la escala de servicios públicos persiste en medio del impulso del segmento comercial e industrial

Las plantas de escala de servicios públicos controlaron el 65,20% de la participación del mercado de energía solar de Indonesia en 2025 y se proyecta que se expandirán a una CAGR del 40,00% hasta 2031. La escala reduce los costos de EPC a USD 800-900/kW en los corredores de terreno de bajo costo de Sumatra y Kalimantan, mientras que el mecanismo de precio techo del Reglamento Presidencial 112/2022 garantiza la visibilidad del PPA. El proyecto de 500 MW de ACWA Power Indonesia en Java Central demuestra el apetito del capital extranjero por contratos a gran escala, a pesar de la calificación crediticia BB+ de Indonesia. Los techos del segmento comercial e industrial crecen casi tan rápido porque las empresas RE100 priorizan la descarbonización de los bienes exportados; SUN Energy añadió 200 MW de nuevos PPA en 2024, equivalente a un salto interanual del 40%. La adopción residencial se retrasa tras la abolición de la medición neta, que elimina los créditos de generación excedente, pero los hogares podrían recuperarse una vez que los precios de los módulos se estabilicen por debajo de USD 0,18/W.

La adopción futura depende de la simplificación de permisos bajo el sistema de Presentación Única en Línea (OSS), que reduce el tiempo de licencias de 60 días a menos de 20 días para matrices de techos solares de menos de 5 MW. Combinado con la caída de los precios de almacenamiento, esto favorece las plantas híbridas de tamaño medio que combinan la generación en tejados con baterías de 2 a 4 horas, ofreciendo resiliencia a los fabricantes orientados a la exportación que enfrentan auditorías de ESG en la cadena de suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Java albergó aproximadamente el 69,30% de la capacidad solar de 2025, reflejando sus centros de carga industrial y su madura red de transmisión, mientras que Sumatra representó aproximadamente el 17,40% sobre la base de la demanda cautiva de operaciones de plantaciones y minería. Sulawesi surgió como un polo emergente después de que el Ministerio de Energía y Recursos Minerales ordenara la autogeneración de fundiciones de níquel, y las provincias del archipiélago oriental, que combinadas representaron el 4,20%, prometen CAGR del 44-49% hasta 2031.

La dominancia de Java enfrenta presiones de curtailment que llevaron a PLN a limitar la nueva capacidad conectada a la red. Los mandatos de techos solares y los PPA industriales aún impulsan las instalaciones acumuladas de la isla hacia arriba, pero las adiciones incrementales de escala de servicios públicos se desvían hacia Sumatra, donde aún hay capacidad de transmisión disponible y los precios del terreno son más bajos. Las haciendas de palma de aceite y caucho de Sumatra aseguran mini-redes bilaterales para reducir la exposición al diésel, impulsando un auge a mediano plazo que complementa el proceso conectado a la red de PLN.

Los parques industriales de Morowali y Konawe en Sulawesi albergan una carga de fundición de 4 GW que debe cumplir con un objetivo de energía renovable del 30% para 2027, lo que se traduce en una demanda solar de 1,2-1,5 GW. El proyecto cautivo de 150 MW de PT Vale Indonesia abre el camino, mientras que los operadores chinos negocian PPA de múltiples compradores para agrupar cargas y compartir la contratación compatible con TKDN. Los despliegues en el archipiélago oriental enfrentan altos costos de flete y escasa capacidad de EPC; sin embargo, el Banco Asiático de Desarrollo y el Banco Mundial mitigan los riesgos de los proyectos a través del seguro de riesgo político y estudios de viabilidad financiados con subvenciones, acelerando el mercado de energía solar de Indonesia en la periferia.

Panorama regulatorio

La expansión solar de Indonesia se sustenta en la Regulación Presidencial 112/2022 para la fijación de precios y la contratación de compra de energía, y en la Regulación MEMR 2/2024 para la energía solar fotovoltaica en tejados conectada a la red de PLN. Esta última cambió el esquema de medición neta a un marco basado en cuotas, con un total de 5,746 GW para el período 2024-2028. Bajo este mecanismo, las propuestas de cuotas para tejados para 2024-2028 se presentan ante la Dirección General de Electricidad y se evalúan junto con la Dirección General de Energía Nueva, Renovable y Conservación de Energía (EBTKE), reforzando la gobernanza de interconexión y manteniendo, al mismo tiempo, una cartera de proyectos definida para los desarrolladores.

La política de contenido local sigue siendo una condición clave de cumplimiento. El Decreto MEMR 191/2024 redujo los requisitos de TKDN al 20%, mientras que la Regulación MEMR 11/2024 introdujo una flexibilización de TKDN para ciertos proyectos de energía solar con COD previsto para el 30 de junio de 2026, sujeta a condiciones como la firma de PPA antes del 31 de diciembre de 2025 y compromisos para desarrollar instalaciones nacionales de fabricación de paneles solares. En paralelo, el PP N.º 40/2025 (Política Energética Nacional) y la Regulación MEMR 10/2025 (hoja de ruta de transición energética del sector eléctrico alineada con el PP 112/2022) establecen el contexto de política a largo plazo con el que las empresas de servicios públicos, los IPP y las estructuras de PPA C&I deben alinearse a medida que la energía solar se expande por todo el archipiélago.

Panorama competitivo

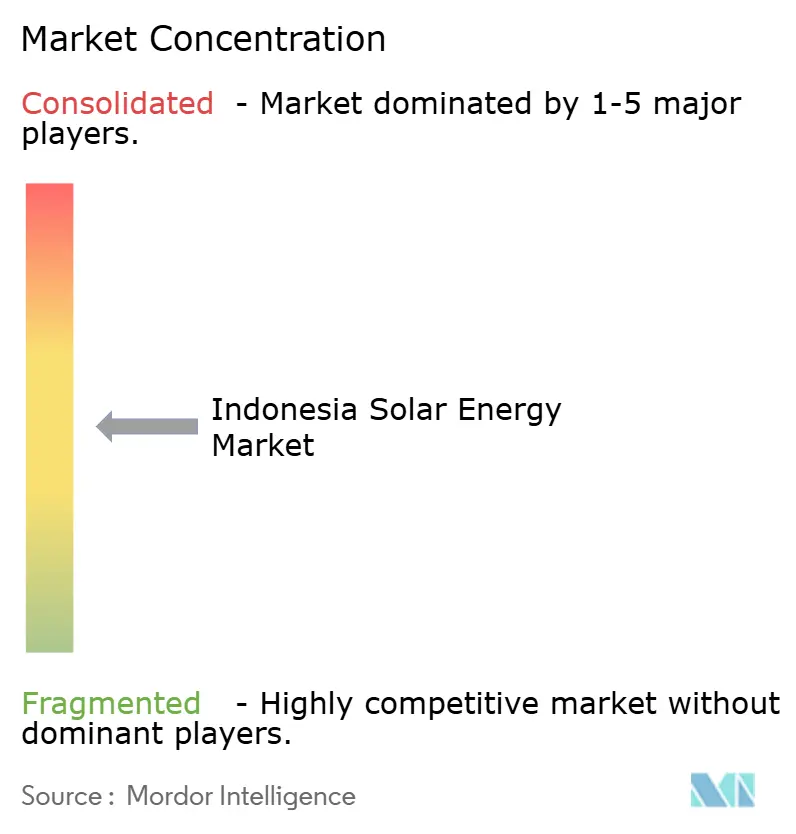

La industria de energía solar de Indonesia está moderadamente fragmentada, sin que ningún desarrollador controle más del 15% de la capacidad puesta en servicio. Los especialistas locales, como SUN Energy, PT SESNA y PT Solardex Energy Indonesia, dominan los techos del segmento comercial e industrial aprovechando las redes provinciales y la tramitación acelerada de permisos. Los productores independientes de energía internacionales, como ACWA Power Indonesia, Masdar Indonesia, PT TotalEnergies Eren Indonesia y Vena Energy Indonesia, aportan experiencia en escala de servicios públicos, combinando capital de bajo costo con capacidades de EPC, especialmente en proyectos de solar flotante donde los actores nacionales carecen de experiencia. Los proveedores chinos de nivel 1 (Canadian Solar Inc., Trina Solar Co. Ltd., LONGi Green Energy Technology Co. Ltd., JA Solar Technology Co. Ltd., Risen Energy Co. Ltd.) enviaron el 85% de los módulos de 2024, impulsados por caídas del ASP del 50% que superaron a los de los proveedores occidentales tradicionales.

El posicionamiento estratégico ahora depende de dominar la logística TKDN y asegurar los escasos espacios de asignación de red. Las asociaciones con PT Len Industri (Persero) garantizan prioridad de cuota, pero implican una espera de nueve meses, lo que lleva a algunos productores independientes de energía a acumular módulos importados y adaptar cajas de conexiones locales para seguir cumpliendo los requisitos. La solar flotante y el almacenamiento híbrido siguen siendo segmentos poco penetrados; solo 192 MW de un potencial técnico de 14,7 GW están en línea, y las baterías a escala de red suman solo 150 MW. Estas brechas invitan a nuevos participantes dispuestos a combinar soluciones de EPC, almacenamiento y cumplimiento normativo en un único paquete financieramente viable, ampliando así el espacio de oportunidades en el mercado de energía solar de Indonesia.

Líderes de la industria de energía solar de Indonesia

PT Sumber Energi Sukses Makmur

PT Solardex Energy Indonesia

Canadian Solar Inc.

PT. Sumber Energi Surya Nusantara

PT. Surya Utama Nuansa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La contratación integrada y el empaquetado de carteras están proporcionando una vía más clara hacia la escala para la energía solar a escala de servicios públicos, más allá del ritmo tradicional de licitaciones proyecto por proyecto. PT PLN (Persero) inició la licitación Mentari Nusantara I bajo el esquema de contratación GIGA ONE por 1,225 GW, agrupando proyectos en Java, Sumatra, Kalimantan, Sulawesi, Nusa Tenggara Occidental y Maluku-Papúa, lo que amplía el alcance disponible para los IPP y EPC capaces de ejecutar en múltiples sitios, gestionar la interconexión a la red y cumplir con el TKDN mediante un único programa. Este enfoque también crea margen para que los proveedores estandaricen diseños (módulos, inversores, estructuras de montaje, SCADA) en múltiples islas, mientras gestionan la logística y la documentación de contenido local.

Dos focos de demanda ofrecen vías de proyecto definidas y a corto plazo: (i) la hibridación de sistemas diésel en redes remotas e insulares bajo la política de plantas de energía híbridas de 2025 (Regulación MEMR 19/2025), que formaliza la sustitución de generadores diésel por energía renovable más baterías, y (ii) los tejados corporativos e industriales, donde se están ejecutando PPA de largo plazo y ampliaciones por fases. TotalEnergies ENEOS completó una segunda fase de instalación solar en tejado para PT Perusahaan Industri Ceres en Bandung, elevando la capacidad combinada en el sitio a 3.6 MWp, lo que ilustra cómo los emplazamientos industriales pueden añadir capacidad en fases repetibles. La energía solar flotante también sigue infrautilizada en relación con el potencial técnico dentro del alcance de este informe, y el plan de PLN de asignar 10,000 hectáreas de superficie de embalses para energía solar fotovoltaica flotante apunta a una cartera activa que depende de la ingeniería de embalses, los permisos ambientales y la estructuración de PPA bancables.

Desarrollos recientes del sector

- Julio de 2026: PT PLN (Persero) comunicó planes para utilizar alrededor de 10,000 hectáreas de superficie de embalses para el desarrollo de energía solar fotovoltaica flotante. La señal refuerza la energía fotovoltaica flotante como un canal de despliegue prioritario junto con los proyectos terrestres, ampliando la cartera de proyectos disponible para desarrolladores con capacidades en hidrología, anclaje y permisos de embalses.

- Junio de 2026: TotalEnergies ENEOS completó la Fase 2 de un proyecto solar en tejado para PT Perusahaan Industri Ceres en Bandung, añadiendo 1.4 MWp y llevando la instalación combinada a 3.6 MWp. La ampliación destaca cómo los clientes C&I están escalando la capacidad en tejados por fases bajo acuerdos de mayor duración, apoyando negocios recurrentes para desarrolladores capaces de gestionar mejoras de ingeniería con mínima interrupción operativa.

- Octubre de 2024: ACWA Power y PLN acordaron codesarrollar un proyecto solar a escala de servicios públicos de 500 MW en Java Central. El compromiso elevó el tamaño de referencia para proyectos de un solo sitio en el país y fortaleció el papel de los IPP internacionales en la competencia por asignaciones de gran envergadura dentro de la planificación y contratación de PLN.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las adiciones de energía solar y la base instalada dentro de Indonesia, contabilizadas como capacidad solar conectada a la red y fuera de la red que se despliega para la generación de energía en todos los usuarios finales.

Exclusiones de alcance: excluimos los activos de energía renovable más amplios (como la hidroeléctrica, la geotérmica y la eólica) y también excluimos los servicios de electricidad minorista aguas abajo que no añaden capacidad solar.

Descripción general de la segmentación

- Por tecnología

- Solar Fotovoltaica (FV)

- Energía Solar Concentrada (CSP)

- Por tipo de red

- Conectada a la red

- Fuera de la red

- Por usuario final

- Escala de servicios públicos

- Comercial e industrial (C&I)

- Residencial

- Por componente (análisis cualitativo)

- Módulos/paneles solares

- Inversores (de cadena, centrales, microinversores)

- Sistemas de montaje y seguimiento

- Balance de sistema y componentes eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una imagen clara de la demanda de energía en Indonesia, las adiciones de suministro y la actividad de proyectos solares, para luego vincular esto con los resultados de capacidad. Se utilizan fuentes públicas para anclar la base, como las estadísticas y documentos de política del MEMR, los documentos de planificación de PLN (RUPTL), los indicadores nacionales de la IEA e IRENA, y los conjuntos de datos energéticos del Banco Mundial. También revisamos anuncios de proyectos, prensa especializada y presentaciones de empresas o inversores para hacer seguimiento del calendario de puesta en marcha y el movimiento de la cartera de proyectos.

Para reducir las brechas, verificamos de forma cruzada la capacidad instalada y las adiciones utilizando múltiples enfoques, incluidos indicadores de aduanas y comercio cuando resultan pertinentes para los flujos de equipos, y bases de datos de patentes para identificar tendencias tecnológicas sin sobreinterpretar solicitudes individuales. Se utiliza de forma selectiva una suscripción paga para datos financieros e inteligencia de empresas, con el fin de confirmar la presencia de los desarrolladores y los cambios en la propiedad de los proyectos, corrigiendo luego los supuestos si resultan inconsistentes. Las fuentes aquí mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron verificaciones primarias con una combinación de desarrolladores, participantes de EPC, distribuidores de equipos y partes interesadas del sector eléctrico, de modo que el modelo refleje cómo los proyectos avanzan realmente desde la planificación hasta la capacidad puesta en marcha. Dado que se trata de un mercado nacional, los datos se validaron en los principales focos de demanda y condiciones de red, y luego se ajustaron para tener en cuenta los retrasos habituales en la puesta en marcha y el riesgo de restricción de generación cuando se señaló de forma reiterada.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 17% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora mediante un enfoque descendente y ascendente, en el que primero se convierten los planes nacionales de energía y los objetivos de desarrollo renovable en adiciones de capacidad solar realistas para cada año. El enfoque descendente se basa en señales verificables, como la contratación y la visibilidad de la cartera de PLN, la disposición de interconexión de las empresas de servicios públicos, la combinación típica de tamaños de proyecto y los plazos observados desde el cierre financiero hasta la puesta en marcha.

Esos totales se corroboran luego con aproximaciones ascendentes selectivas, principalmente agregando una muestra de proyectos anunciados y en construcción y sometiéndolos a pruebas de estrés con verificaciones simples de volumen (por ejemplo, la demanda esperada de módulos e inversores implícita en la capacidad a instalar). También utilizamos huellas de mercado como la idoneidad de la irradiación solar por ubicación, los patrones de adopción de tejados frente a instalaciones en suelo, y los desencadenantes de política que afectan la bancabilidad de los acuerdos de compra, aplicándolos luego de forma coherente a lo largo de los años.

Para la previsión, se utiliza un análisis de escenarios que permite reflejar distintos resultados en cuanto a la velocidad de los permisos, la absorción por parte de la red y el ritmo de las licitaciones a escala de servicios públicos, eligiendo luego la trayectoria final en función de la opinión más repetida en las conversaciones con el sector. Cuando los datos de un proyecto están incompletos, cubrimos las brechas con bandas conservadoras de probabilidad de puesta en marcha, vinculadas a la frecuencia con la que proyectos similares alcanzaron la COD en años recientes.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones de varianza paso a paso, en las que las adiciones modeladas se comparan con señales independientes como las publicaciones de capacidad conectada a la red, las noticias sobre COD de proyectos y los calendarios de contratación. Si un año muestra un aumento o una caída inusuales, se rastrean los factores hasta un pequeño conjunto de supuestos, y se activan llamadas de seguimiento cuando la discrepancia no puede explicarse con información pública.

Antes de la aprobación final, el modelo y el informe pasan por una revisión de analistas en varias etapas, para asegurar que la lógica de cálculo, la coherencia de unidades y la correspondencia de años sean correctas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando cambios de política, licitaciones importantes u oleadas de puesta en marcha modifican de forma significativa las perspectivas a corto plazo. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible.

Comparación del tamaño del mercado de energía solar de Indonesia de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la energía solar en Indonesia a menudo no coinciden, principalmente porque la unidad de medida y la definición de alcance varían de un editor a otro. Algunas estimaciones se expresan en términos de ingresos, mientras que otras informan la capacidad instalada, y también varían en si contabilizan solo activos conectados a la red o incluyen despliegues fuera de la red.

La principal brecha proviene de mezclar totales de energía renovable basados en ingresos con una visión de capacidad exclusivamente solar, mientras que Mordor Intelligence contabiliza la capacidad solar instalada en gigavatios y mantiene el alcance limitado a las adiciones y la base instalada de energía solar fotovoltaica y CSP, en lugar del valor total de la electricidad renovable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0.00 mil millones de USD (2025) | |

| Editor de Investigación del Sector A | 0.00 mil millones de USD (2024) | Informa el mercado en términos de capacidad instalada (GW) para la energía solar, y no se expresa como un valor de mercado en USD, por lo que una comparación directa con una base en USD no es posible sin una capa independiente de conversión de precios e ingresos. |

| Editor de Investigación del Sector B | 16.50 mil millones de USD (2025) | Utiliza un alcance de ingresos de energía renovable más amplio que incluye múltiples tecnologías y aplicaciones, lo que infla la cifra cuando se interpreta como un tamaño de mercado exclusivamente solar, y también depende en gran medida de los supuestos de precio de la energía y de sincronización cambiaria. |

En general, la dispersión se explica principalmente por la elección de unidades y de alcance, ya que el dimensionamiento solar basado en capacidad y el dimensionamiento renovable basado en ingresos responden a preguntas distintas. Al mantener los datos vinculados a señales observables de puesta en marcha y cartera de proyectos, y al evitar conversiones de precio implícitas cuando la métrica principal es la capacidad, la estimación final se mantiene trazable y más fácil de replicar de un año a otro.

Preguntas clave respondidas en el informe

¿A qué velocidad crecerá el mercado de energía solar de Indonesia entre 2026 y 2031?

Se proyecta que la capacidad se expandirá de 2,97 GW en 2026 a 14,91 GW en 2031, registrando una CAGR del 38,10%.

¿Qué segmento lidera hoy el mercado de energía solar de Indonesia?

Los proyectos de escala de servicios públicos representan el 65,20% de la capacidad instalada, impulsados por grandes PPA bajo el Reglamento Presidencial 112/2022.

¿Por qué los sistemas fuera de la red registran la tasa de crecimiento más alta?

Los reemplazos de diésel-híbrido en islas remotas reducen los subsidios al combustible de PLN y se benefician del financiamiento concesional del Banco Asiático de Desarrollo.

¿Cómo afecta la regla TKDN a la economía del proyecto?

El requisito de contenido local del 20% eleva los costos de EPC en un 12-18% porque Indonesia carece de fabricación de polisilicio aguas arriba.

¿Cuáles son los principales riesgos que enfrentan los inversores?

El curtailment de la red en Java-Bali, la volatilidad cambiaria y la ausencia de garantías soberanas sobre los PPA de solar flotante siguen siendo los principales riesgos de ejecución.

Última actualización de la página el: