Tamaño y Participación del Mercado de Empaques Rígidos de Plástico en Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

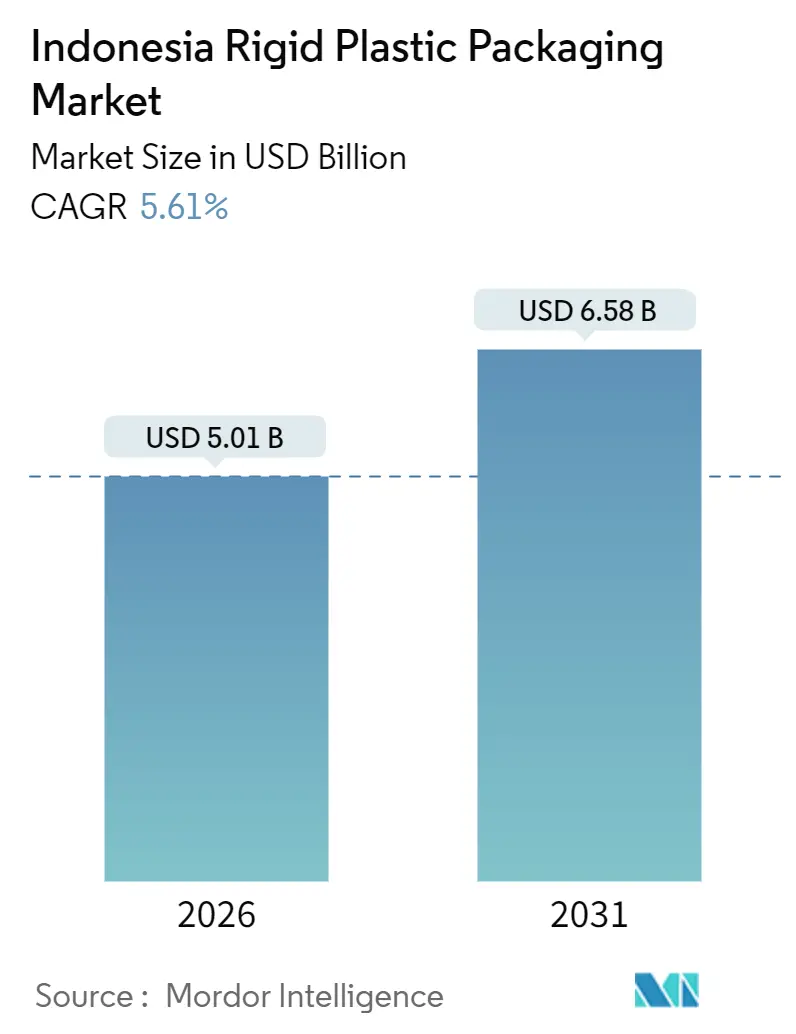

| Tamaño del Mercado (2026) | 5.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Rígidos de Plástico en Indonesia por Mordor Intelligence

El tamaño del mercado de empaques rígidos de plástico en Indonesia asciende a USD 5.010 millones en 2026 y se proyecta que alcance USD 6.580 millones en 2031, expandiéndose a una CAGR del 5,61% durante el período de pronóstico. El crecimiento demográfico, con un nivel de urbanización ya superior al 57%, y una población de clase media que se aproxima a los 135 millones de personas, sostiene ganancias de dos dígitos en el consumo de alimentos envasados y bebidas, que en conjunto absorben la mayor parte de los volúmenes de empaques rígidos. La consolidación del comercio minorista y la logística de comercio electrónico de última milla elevan el estándar técnico para cierres a prueba de manipulaciones, botellas resistentes a impactos y etiquetas preparadas para códigos de barras, orientando a los convertidores hacia el moldeo por inyección y el moldeo por soplado estirado de alta precisión. Los propietarios de marcas están reduciendo rápidamente el peso de los formatos de tereftalato de polietileno (PET). Los pesos de las preformas han disminuido un 15% desde 2023, a medida que los fabricantes experimentan con mezclas de resina posconsumo para cumplir con un mandato de contenido reciclado del 30% programado para 2030. Mientras tanto, las adiciones de capacidad de Chandra Asri Petrochemical, junto con la desbotellonización de PET de USD 100 millones de Indorama Ventures Indonesia, reducen la exposición a las importaciones de resina y moderan los picos de precios de las materias primas.

Conclusiones Clave del Informe

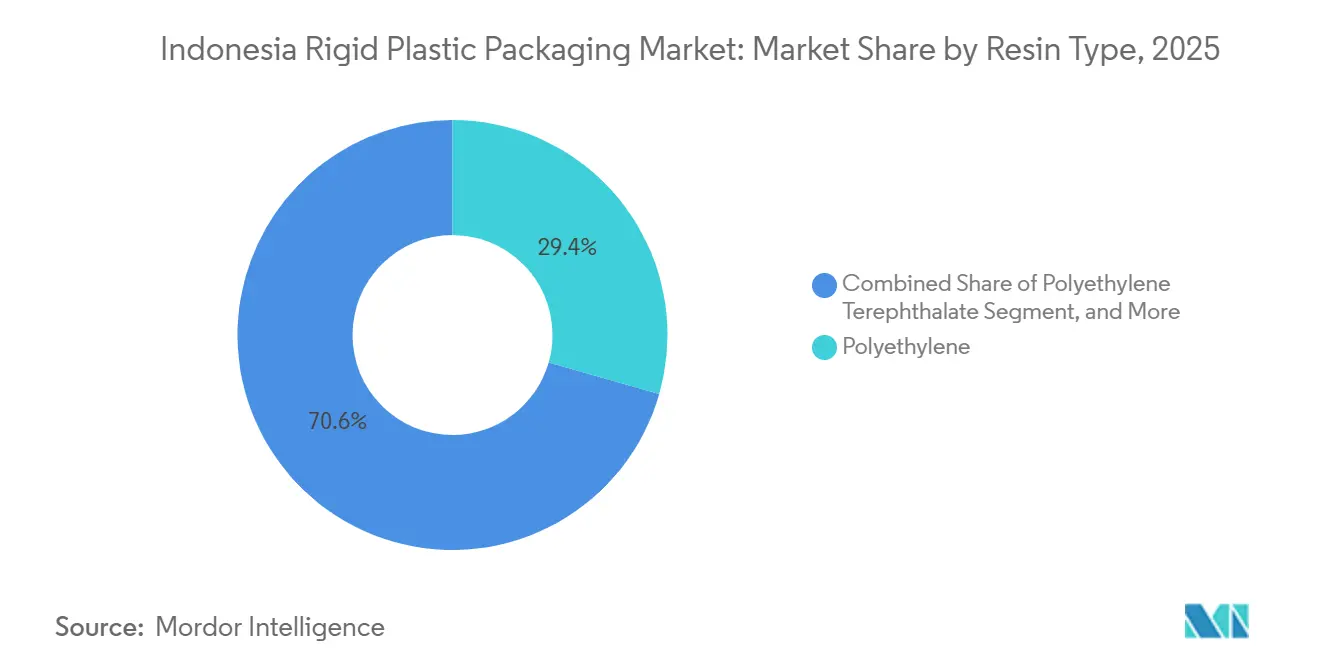

- Por tipo de resina, el polietileno representó el 29,43% de la participación del mercado de empaques rígidos de plástico en Indonesia en 2025, mientras que se prevé que el PET avance a una CAGR del 5,94% hasta 2031.

- Por tipo de producto, las botellas y frascos lideraron con el 45,65% de los ingresos en 2025, mientras que las tapas y cierres están preparados para crecer más rápido a una CAGR del 6,32% hasta 2031.

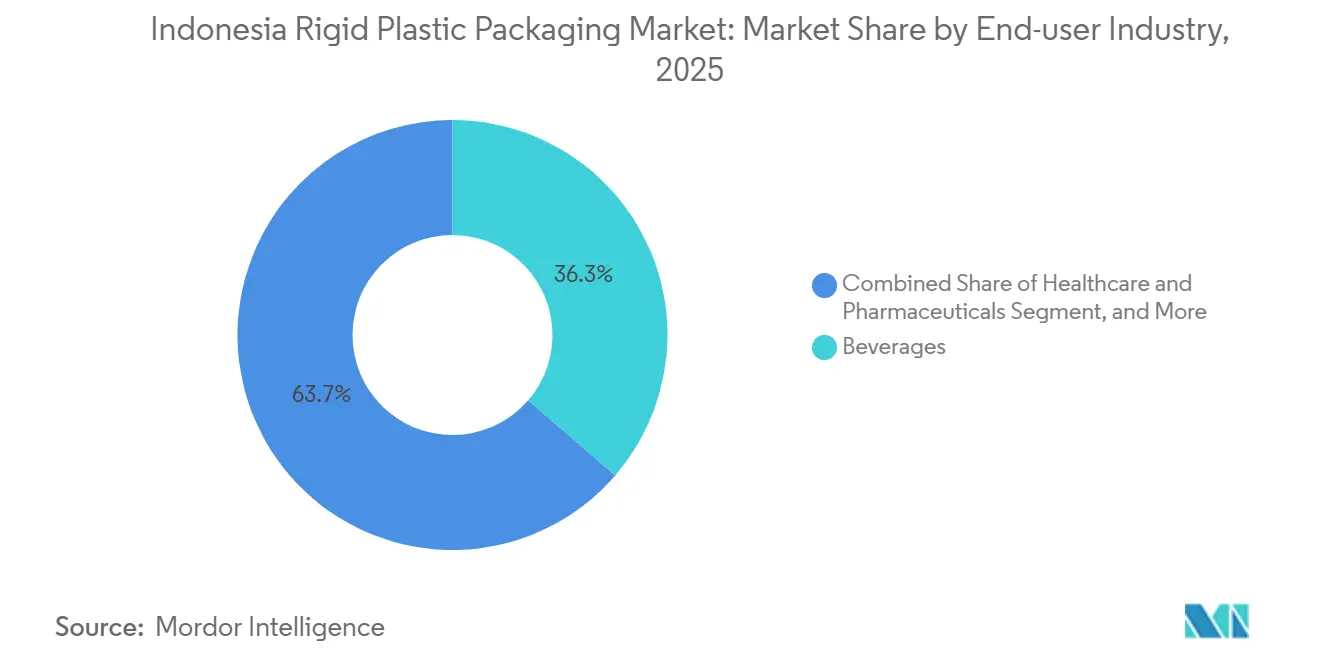

- Por industria de usuario final, las bebidas captaron el 36,34% de la demanda en 2025, y la salud y los productos farmacéuticos registran la CAGR proyectada más alta del 5,87% hasta 2031.

- Por proceso de fabricación, el moldeo por inyección representó el 25,77% del tamaño del mercado de empaques rígidos de plástico en Indonesia en 2025, con el termoformado que se espera se expanda a una CAGR del 6,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Empaques Rígidos de Plástico en Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Consumo de Alimentos Envasados y Bebidas | +1.8% | Centros urbanos de Java, Sumatra y Kalimantan | Mediano plazo (2-4 años) |

| Creciente Poder Adquisitivo de la Clase Media Urbana | +1.5% | Principales metrópolis a nivel nacional | Largo plazo (≥ 4 años) |

| Expansión de los Canales de Comercio Minorista Moderno y Comercio Electrónico | +1.2% | Ciudades de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Preferencia por PET Ligero sobre el Vidrio | +0.9% | Sector de bebidas a nivel nacional | Mediano plazo (2-4 años) |

| Incentivos para la Expansión de la Capacidad Petroquímica Doméstica | +0.6% | Zonas industriales de Cilegon y Merak | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Empaques Rígidos Recargables Liderados por Marcas | +0.3% | Yakarta, Bali, Surabaya | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Alimentos Envasados y Bebidas

Se proyecta que el gasto en alimentos envasados de Indonesia crecerá de USD 41.400 millones en 2023 a un estimado de USD 66.700 millones en 2028, impulsando la demanda de botellas de HDPE para lácteos, frascos de polipropileno para aperitivos y envases de PET para bebidas. El gasto per cápita en alimentos procesados aumentó un 12% de 2024 a 2025, a medida que los hogares con doble ingreso buscaban productos con mayor vida útil y mayor comodidad. El agua embotellada por sí sola consumió 300.000 toneladas de PET en 2024, mientras que las bebidas carbonatadas añadieron 200.000 toneladas, representando juntas la mitad del uso de PET. Los restaurantes de comida rápida utilizan bandejas de paredes delgadas y tapas a prueba de manipulaciones, impulsando así la adopción de bandejas termoformadas. La migración de los mercados tradicionales a los supermercados refuerza la percepción de los consumidores de que el plástico rígido equivale a seguridad alimentaria, una tendencia respaldada por las normas de etiquetado de la Agencia Nacional de Control de Medicamentos y Alimentos.

Creciente Poder Adquisitivo de la Clase Media Urbana

Los hogares con ingresos anuales de USD 5.000 a 15.000 sumaban 135 millones en 2030 y compran tres veces más bienes envasados de marca que los grupos de menores ingresos.[1]Fondo Monetario Internacional, "Declaración Final del Personal sobre Indonesia," imf.org El PIB per cápita alcanzó USD 4.925 en 2024, y un crecimiento económico sostenido del 5% impulsa las compras discrecionales de cosméticos, bebidas premium y artículos de cuidado personal envasados en formatos rígidos.

Expansión de los Canales de Comercio Minorista Moderno y Comercio Electrónico

Se espera que los puntos de venta minoristas modernos aumenten de 41.000 en 2020 a 52.000 en 2025, y Alfamart e Indomaret, juntos, operan más de 40.000 tiendas.[2]Asociación de Minoristas de Indonesia, "Informe sobre el Panorama del Comercio Minorista Moderno 2024," aprindo.org La arquitectura uniforme de los estantes obliga a los proveedores a estandarizar las alturas de las botellas y las dimensiones de las bandejas, favoreciendo los formatos rígidos sobre los flexibles. La penetración del comercio electrónico del 23% en las ventas minoristas en 2024 intensifica la necesidad de botellas resistentes a impactos y cierres a prueba de manipulaciones. La línea de paletizado de alta velocidad de Danone-AQUA, puesta en marcha en 2024, redujo las roturas del 2,1% al 0,4% y recortó los costos de logística inversa en un 35%, ilustrando cómo la automatización fortalece el mercado de empaques rígidos de plástico en Indonesia.

Preferencia por PET Ligero sobre el Vidrio

El peso promedio de las botellas de PET disminuyó de 28 g a 23,8 g para una unidad de 600 ml entre 2020 y 2024, lo que resultó en un ahorro de USD 0,02 en resina por botella y un 8% en combustible de transporte por camión.[3]Coca-Cola Company, "Botellas de PET Reciclado en Indonesia," coca-colacompany.com Coca-Cola Amatil introdujo botellas de PET 100% reciclado en noviembre de 2024, desplazando 12.000 toneladas de resina virgen en seis meses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de los Empaques Flexibles | -0.7% | Segmentos de aperitivos y condimentos | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de las Resinas Derivadas del Crudo | -1.1% | A nivel nacional | Corto plazo (≤ 2 años) |

| Prohibiciones Provinciales de Plásticos de Un Solo Uso | -0.5% | Bali, Yakarta, Bogor | Mediano plazo (2-4 años) |

| Infraestructura Deficiente de Reciclaje Posconsumo | -0.4% | Regiones rurales e islas exteriores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Resinas Derivadas del Crudo

Los costos del polietileno y el polipropileno siguen al crudo Brent con un rezago de tres meses, exponiendo a los convertidores a oscilaciones de USD 15 por barril que pueden comprimir los márgenes en seis puntos porcentuales. El polipropileno del sudeste asiático se cotizó entre USD 930 y 970 por tonelada CFR en diciembre de 2024, y cada aumento de USD 10 en el crudo eleva los costos de nafta en USD 7 por tonelada, erosionando la rentabilidad de las plantas que operan con plazos de pago de 60 días. Los picos en el precio del gas natural en 2025 obligaron a los crackers de etileno a reducir la producción en un 12%, restringiendo el suministro de resina y perturbando los calendarios de entrega para los clientes del mercado de empaques rígidos de plástico en Indonesia.

Prohibiciones Provinciales de Plásticos de Un Solo Uso

Bali, Yakarta y Bogor restringen las bolsas de un solo uso y el poliestireno expandido, creando un complejo mosaico de cumplimiento en 514 distritos. El gravamen de IDR 200 por bolsa de Yakarta recaudó USD 1,1 millones en 2024, aunque solo el 40% de los minimercados cumple con la norma. El proyecto de prohibición de Java Occidental podría afectar a 49 millones de residentes, impulsando a los convertidores hacia formatos recargables o compostables que a menudo añaden USD 0,15 por litro en costos de distribución. La falta de un esquema nacional de depósito y devolución y la cobertura limitada de recolección de residuos significan que la recolección regular alcanza solo al 68% de los hogares urbanos, lo que ralentiza la transición hacia una economía circular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Polietileno Ancla el Volumen, el PET Impulsa la Innovación

El polietileno representó el 29,43% de la participación del mercado de empaques rígidos de plástico en Indonesia en 2025, gracias a los grados de alta densidad utilizados para botellas de detergente y envases de lácteos. El polietileno de alta densidad por sí solo atendió 210.000 toneladas de demanda de productos químicos domésticos e industriales en 2024. Se proyecta que el tereftalato de polietileno crecerá al 5,94% hasta 2031, el más rápido entre las resinas, impulsado por los pedidos de agua embotellada que ya consumen 300.000 toneladas anuales. La desbotellonización en curso de Indorama Ventures elevará la capacidad doméstica de PET grado alimentario en 150.000 toneladas para 2026, reduciendo la dependencia de las importaciones y fomentando el reciclaje de botella a botella.

Los convertidores del mercado de empaques rígidos de plástico en Indonesia dependen de Chandra Asri Petrochemical para aproximadamente el 40% del suministro de polietileno y el 32% del polipropileno, creando un cuasi-oligopolio que estabiliza los precios pero limita el poder de negociación. El aligeramiento sigue siendo una palanca competitiva crítica; la reducción del 15% en el peso de las preformas de PT Berlina entre 2023 y 2024 ahorró 4.200 toneladas de resina y USD 8,4 millones para los principales clientes de bebidas, subrayando cómo los avances de ingeniería afectan directamente la retención de clientes.

Por Tipo de Producto: Las Botellas Dominan, los Cierres se Aceleran

Las botellas y frascos generaron el 45,65% de los ingresos de 2025, con las botellas de PET para bebidas representando solas el 28%. Las tapas y cierres son los de mayor dinamismo, con una expansión proyectada del 6,32% anual hasta 2031, a medida que las variantes resistentes a niños y los tapones deportivos se convierten en necesidades regulatorias y de marketing. Las nuevas líneas de moldeo por compresión de Indo Cap Closures, instaladas en 2024, elevan la capacidad de cierres a 2.000 millones de unidades por año y permiten a los clientes farmacéuticos cumplir con las reglas de trazabilidad ISO 15378.

Los actores del mercado de empaques rígidos de plástico en Indonesia también enfatizan la innovación en bandejas y contenedores. Las bandejas de polipropileno termoformadas pesan 12 g frente a los 18 g de un equivalente moldeado por inyección, lo que se traduce en una ventaja de costo de USD 0,04 por unidad que atrae a los restaurantes de comida rápida y las marcas de comidas preparadas. Los contenedores intermedios a granel y los tambores, con el 9% de los ingresos por producto, atienden a los productos químicos industriales y lubricantes, mientras que los artículos de nicho como paletas y cajas representan el 7% restante.

Por Industria de Usuario Final: Las Bebidas Lideran, la Salud Crece con Fuerza

Las bebidas representaron el 36,34% del mercado de empaques rígidos en 2025, comprendiendo agua embotellada, bebidas carbonatadas y té y café listos para beber. El consumo per cápita de agua embotellada alcanzó 28 litros en 2024 y está aumentando a una tasa del 6% anual, prometiendo una demanda constante de PET. La salud y los productos farmacéuticos, que se proyecta crecerán al 5,87% hasta 2031, dependen de viales de polipropileno autoclavables y botellas de HDPE a prueba de manipulaciones. Cabe destacar que Kalbe Farma por sí sola adquirió 8.000 toneladas de envases rígidos en 2024.

Las aplicaciones alimentarias representaron una participación significativa de la demanda del mercado, impulsadas por frascos de polipropileno para confitería y botellas de HDPE para lácteos.

Por Proceso de Fabricación: El Moldeo por Inyección Lidera, el Termoformado Gana Terreno

El moldeo por inyección cubrió el 25,77% del tamaño del mercado de empaques rígidos de plástico en Indonesia en 2025, valorado por su precisión y eficiencia en los tiempos de ciclo para cierres y viales farmacéuticos. Sin embargo, se prevé que el termoformado crezca más rápido al 6,55% hasta 2031, a medida que las marcas buscan bandejas de paredes delgadas que reduzcan el uso de resina entre un 20 y un 25%. La línea de termoformado de PT Hokkan Deltapack de 2024 produce 400.000 bandejas diarias para cadenas de comida rápida, ilustrando las ventajas de escala.

El moldeo por soplado, dividido entre técnicas de extrusión y soplado estirado, mantuvo una participación del 23% al servir botellas de PET y contenedores de HDPE. El moldeo por compresión cubre los cierres de paredes gruesas, mientras que la extrusión domina los contenedores intermedios a granel. Las mejoras de automatización, como las sopladoras de estirado accionadas por servomotores en Indorama, redujeron el consumo de energía en un 18% y aumentaron los rendimientos de conversión, reforzando las barreras de entrada intensivas en capital.

Análisis Geográfico

Java representa el 58% de la demanda del mercado de empaques rígidos de plástico en Indonesia debido a su densa población y al clúster petroquímico integrado en Cilegon y Merak. Yakarta, Surabaya y Bandung anclan este volumen, mientras que la proximidad al cracker de Chandra Asri garantiza un suministro constante de resina y ciclos de entrega más cortos. Sumatra contribuye con el 22%, liderada por Medan y los centros de aceite de palma circundantes que necesitan tambores de HDPE rígido para productos químicos de procesamiento. Las ineficiencias en el transporte interinsular añaden USD 0,03 por botella de PET al suministrar Makassar desde Java, lo que fomenta las inversiones en plantas regionales.

Kalimantan y Sulawesi juntas representan el 12%. Los centros mineros de carbón en Kalimantan Oriental dependen de los contenedores intermedios a granel, y la creciente base urbana de Makassar impulsa la demanda de botellas de bebidas y frascos de cuidado personal. Bali, aunque con menor población, tiene una intensidad de empaques per cápita un 40% superior a la media nacional porque el turismo impulsa las ventas de agua embotellada y alimentos para llevar. Las provincias orientales, incluidas Papúa, Maluku y Nusa Tenggara, representan solo el 6%, limitadas por la logística fragmentada y los menores ingresos que favorecen las bolsas flexibles.

Los minoristas de comercio moderno aceleraron la apertura de tiendas fuera de Java, impulsando a los convertidores a considerar plantas satélite. La próxima planta de moldeo por soplado de PT Solusi Prima Packaging en Balikpapan refleja este cambio y reducirá los costos de flete para los clientes de Kalimantan Oriental en un tercio. La cobertura de recolección de residuos sigue siendo irregular fuera de las metrópolis, lo que limita el suministro de resina posconsumo y complica el cumplimiento del mandato de contenido reciclado del 30%, una barrera que persistirá hasta que la recolección municipal supere el 70% en las islas exteriores.

Panorama regulatorio

El marco regulatorio de Indonesia para el envasado de plástico rígido está definido por controles de contacto con alimentos, normas nacionales y reglas de responsabilidad del productor. El Reglamento N.º 11/2026 de BPOM, vigente desde el 30 de junio de 2026, endurece las listas de sustancias y los límites de migración que afectan a las resinas y aditivos utilizados en botellas, frascos, bandejas y cierres para alimentos y bebidas.

Las normas y la gobernanza de residuos se basan en el marco SNI de BSN, incluida la SNI 8424:2023 para resina de PET reciclado con certificación SPPT SNI. En cuanto a las obligaciones de fin de vida, el Reglamento P.75/2019 del MoEF establece la Hoja de Ruta para la Reducción de Residuos por parte de los Productores, con un objetivo de reducción del 30% de los residuos de envases para 2029 y señales en 2026 para una aplicación más estricta de la gestión de residuos de envases corporativos, incluidas las expectativas de diseño para el reciclaje y trazabilidad.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro ascendente de resinas y aditivos, donde la producción petroquímica nacional, como la de Chandra Asri para polietileno y polipropileno, condiciona la formación de precios y la disponibilidad para los convertidores. En la etapa intermedia, los convertidores utilizan moldeo por inyección, moldeo por soplado y termoformado para producir botellas y frascos, tapas y cierres, bandejas y contenedores, y formatos industriales, con actores de escala como PT Berlina Tbk e Indorama Ventures Indonesia complementados por una amplia base de convertidores regionales y moldeadores especializados.

En la etapa descendente, los envases rígidos pasan por propietarios de marcas de bebidas, alimentos, salud y farmacéutica, cuidado personal y químicos industriales hacia redes de retail moderno y comercio electrónico, donde la resistencia a daños y la integridad del cierre son fundamentales. La circularidad y el cumplimiento normativo se están integrando cada vez más en las operaciones diarias de toda la cadena: la hoja de ruta de EPR P.75/2019 del MoEF y el marco de inventario e informes SE 11/2025 impulsan a los productores a cuantificar tipos y volúmenes de envases y a asociarse con bancos de residuos y recicladores autorizados para asegurar resina posconsumo y certificación en las etapas de aprovisionamiento, conversión y distribución.

Panorama Competitivo

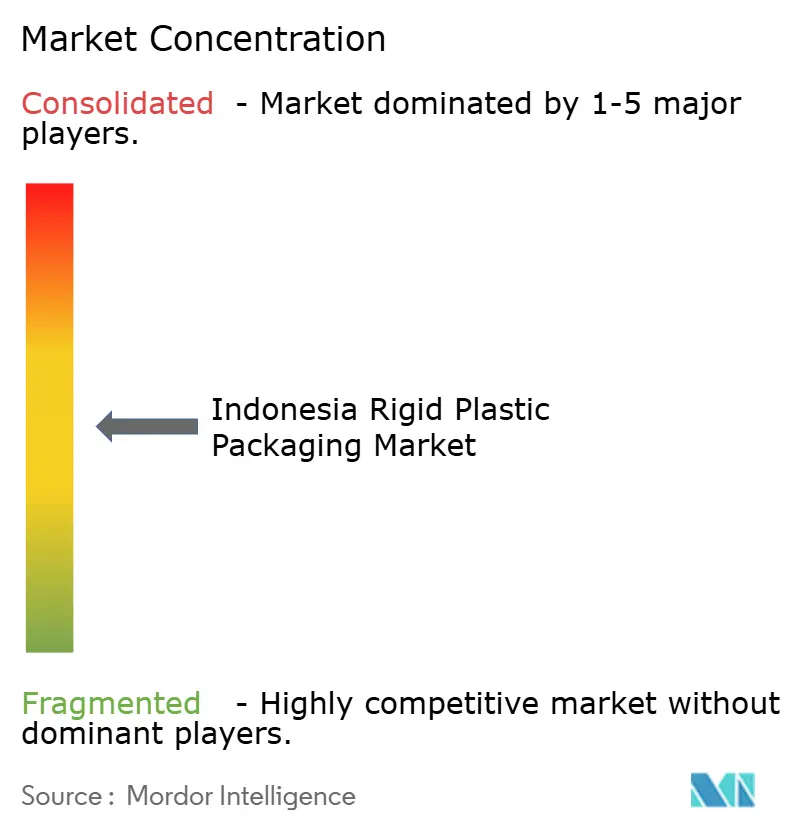

Los cinco mayores convertidores captaron el 42% de los ingresos del mercado de empaques rígidos de plástico en Indonesia en 2025, dejando el 58% a más de 200 actores más pequeños. En el segmento upstream, Chandra Asri controla el 40% del polietileno y el 32% del polipropileno, creando un cuello de botella en las materias primas que condiciona los precios downstream. Su adquisición de la refinería de Shell en Singapur añade un cracker de 1,1 millones de toneladas que respaldará los déficits regionales y potencialmente estabilizará los precios de la resina una vez que la integración se complete en 2026.

Los manuales competitivos se centran en el aligeramiento, la integración de contenido reciclado y la automatización. El programa de ahorro de 4.200 toneladas de PET de PT Berlina aseguró la renovación de un contrato plurianual con Coca-Cola. La expansión de PET de USD 100 millones de Indorama Ventures combina la desbotellonización de material virgen con el reciclaje de botella a botella, permitiendo a las marcas de bebidas auditar las cadenas de suministro para la trazabilidad. Las prensas de inyección accionadas por servomotores y los robots colaborativos se están extendiendo; PT Hasil Raya Industries redujo los costos laborales en un 28% tras su modernización de automatización en 2024, ampliando su ventaja de margen sobre los convertidores regionales más pequeños que aún operan con máquinas hidráulicas de los años noventa.

Las oportunidades de espacio en blanco persisten en los viales farmacéuticos de cadena de frío y las botellas recargables de cuidado personal. Sin embargo, obtener la certificación ISO 15378 e instalar salas limpias requiere desembolsos de capital que muchos pequeños convertidores no pueden financiar. Las empresas emergentes de gestión de residuos proporcionan materias primas para cumplir con los objetivos de contenido reciclado, pero aún no pueden escalar más allá de Java, dejando las islas exteriores desatendidas. El panorama resultante favorece una consolidación gradual, con especialistas regionales que o bien avanzan en la cadena de valor o se convierten en objetivos de adquisición para grandes multinacionales que buscan capacidad y presencia geográfica.

Líderes de la Industria de Empaques Rígidos de Plástico en Indonesia

PT. Indorama Ventures Indonesia

PT. Berlina Tbk

PT Indo Tirta Abadi

Indo Cap Closures

PT.Solusi Prima Packaging

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal es construir cadenas de suministro certificadas de contenido reciclado apto para contacto con alimentos que cumplan con los requisitos cada vez más estrictos de contacto alimentario, alineándose con las obligaciones de reducción de residuos de los productores. El Reglamento N.º 11/2026 de BPOM incrementa la necesidad de cumplimiento documentado de sustancias y desempeño de migración en envases alimentarios, y la SNI 8424:2023 de BSN para resina de PET reciclado ofrece una vía de calificación más clara para proveedores de rPET y convertidores de envases que apuntan a aplicaciones de botella a botella.

Otra oportunidad está vinculada a la materia prima nacional y a las nuevas capacidades de economía circular que reducen la dependencia de materiales importados y mejoran la disponibilidad de polímeros de calidad para envasado. La unidad de reciclaje botella a botella de Indorama Ventures Indonesia, adyacente a su planta de PET en Purwakarta, estaba en desarrollo en noviembre de 2025, con un diseño para 30.000 toneladas anuales de resina posconsumo para el cuarto trimestre de 2026. El proyecto anunciado de una fábrica a gran escala de materia prima de PET en Cilegon por parte de Lintas Citra Pratama (inversión de aproximadamente 5,01 billones de IDR, 720.000 toneladas anuales) también apunta a la expansión de opciones ascendentes. Por separado, la Hoja de Ruta de Economía Circular 2025-2045 de Indonesia prioriza los plásticos con ecodiseño y la ampliación del ecosistema de reciclaje, lo que crea un espacio de oportunidad para los convertidores que puedan ofrecer diseños monomaterial, trazabilidad e integración de contenido reciclado sin comprometer la vida útil y el desempeño en la distribución.

Desarrollos recientes del sector

- Julio de 2026: Indonesia, a través de comunicaciones de política cubiertas por Antara, avanzó en medidas para hacer obligatoria la gestión de residuos de envases corporativos como parte de una aplicación más estricta de la Responsabilidad Extendida del Productor. Esto aumenta la presión de cumplimiento sobre los usuarios y proveedores de envases de plástico rígido para formalizar planes de EPR, informes y asociaciones de recolección posteriores, elevando la demanda de formatos con diseño para reciclaje y capacidad de contenido reciclado.

- Noviembre de 2025: Indorama Ventures Indonesia inició la construcción de una unidad de reciclaje botella a botella adyacente a su planta de PET en Purwakarta, diseñada para procesar 30.000 toneladas de resina posconsumo al año para el cuarto trimestre de 2026. El proyecto refuerza la disponibilidad local de rPET para envases rígidos de grado alimentario y de bebidas, respaldando las auditorías de marcas sobre contenido reciclado y trazabilidad.

- Noviembre de 2024: Coca-Cola Amatil Indonesia introdujo botellas 100% de PET reciclado para las líneas Coca-Cola, Sprite y Fanta, reduciendo las importaciones de PET virgen en 12.000 toneladas en seis meses. Este movimiento validó a escala el envasado rígido con mayor contenido de rPET y aumentó la demanda derivada de resina de PET reciclado certificada y preformas y cierres compatibles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, definimos el mercado de envases de plástico rígido de Indonesia como el valor de los envases de plástico rígido utilizados para contener, proteger y distribuir productos en Indonesia. Contabilizamos a nivel de envase en las principales aplicaciones.

Exclusiones de alcance: excluimos los formatos de envasado de plástico flexible, y excluimos los envases fabricados principalmente con papel, metal o vidrio.

Descripción general de la segmentación

- Por Tipo de Resina

- Polietileno

- Polietileno de Alta Densidad (HDPE)

- Polietileno de Baja Densidad (LDPE)

- Polietileno Lineal de Baja Densidad (LLDPE)

- Tereftalato de Polietileno

- Polipropileno

- Poliestireno y EPS

- Otros Tipos de Resina

- Polietileno

- Por Tipo de Producto

- Botellas y Frascos

- Bandejas y Contenedores

- Tapas y Cierres

- Contenedores Intermedios a Granel (CIG)

- Tambores

- Otros Tipos de Producto

- Por Industria de Usuario Final

- Alimentos

- Dulces y Confitería

- Lácteos y Congelados

- Carne, Aves y Mariscos

- Otros Tipos de Alimentos

- Bebidas

- Salud y Productos Farmacéuticos

- Cosméticos y Cuidado Personal

- Productos Químicos Industriales

- Construcción

- Otras Industrias de Usuarios Finales

- Alimentos

- Por Proceso de Fabricación

- Moldeo por Inyección

- Moldeo por Soplado

- Termoformado

- Moldeo por Compresión

- Extrusión

- Otros Procesos de Fabricación

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comienza con la elaboración de un mapa de demanda claro para el envasado de plástico rígido en Indonesia, que luego se contrasta con señales públicas que rastrean el consumo de productos envasados y la actividad de plásticos. Normalmente recurrimos a fuentes como la Agencia de Estadística de Indonesia (BPS) para indicadores de manufactura y consumo, UN Comtrade para flujos comerciales de plásticos y bienes relacionados con envases, y conjuntos de datos del Banco Mundial o el FMI para el contexto macroeconómico y de divisas que afecta la conversión de precios.

Para mantener el modelo fundamentado, también revisamos fuentes como publicaciones comerciales orientadas a aduanas de Indonesia, comunicados de asociaciones de envases y plásticos, y artículos revisados por pares sobre polímeros, reciclaje y tendencias de envasado en el sudeste asiático. Los informes anuales de empresas, las presentaciones a inversores y los estados financieros auditados ayudan a confirmar la combinación de productos y la exposición a los principales sectores de uso final. Cuando resulta útil, también utilizamos suscripciones pagas de datos financieros e inteligencia empresarial, además de verificaciones a nivel de envíos de importación o exportación para contrastar la direccionalidad. Los ejemplos aquí mencionados no son exhaustivos, y se utilizaron muchas otras fuentes públicas para recopilar datos, validar supuestos y aclarar definiciones.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las fuentes documentales no pueden mostrar con claridad, principalmente la división de volúmenes por formato de envase y cómo se mueve el precio con los costos de resina y la reducción de peso. Hablamos con convertidores, participantes de la cadena de suministro vinculados a la resina, propietarios de marcas y distribuidores en Indonesia para poder confirmar nuestros supuestos sobre utilización, rendimientos y precios típicos de envases. Cuando aparecen respuestas diferentes, volvemos a verificar las definiciones con los encuestados y luego ajustamos el modelo para que los totales finales se mantengan consistentes entre usos finales y tipos de producto.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Altos ejecutivos: 13% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 21% | Gerentes: 54% |

Dimensionamiento de mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la demanda de productos envasados en Indonesia se reconstruye a través de indicadores de producción de uso final y de consumo de productos envasados, y luego se traduce en necesidades de envases rígidos según la intensidad por formato. Corroboramos los resultados utilizando aproximaciones selectivas de abajo hacia arriba, como el muestreo de precios de envases y la producción anual típica de un conjunto de convertidores, seguido de verificaciones por canal sobre dónde se concentra la demanda.

Los principales insumos que dan forma al modelo incluyen los movimientos de precios de polímeros (PET, PP, PE y PS), las tendencias de importación y exportación de plásticos y artículos relacionados con envases, los indicadores de producción y consumo de alimentos y bebidas, las señales de producción de salud y cuidado personal, y la dirección de la utilización de capacidad a partir de discusiones sectoriales. Dado que no todos los convertidores divulgan volúmenes, gestionamos las brechas mediante factores de intensidad a nivel de categoría y bandas de precios que se someten a pruebas de estrés con la retroalimentación de las entrevistas.

Para la previsión, se utiliza un análisis de escenarios para que la dirección de los precios de la resina, el ritmo de reducción de peso y la adopción de contenido reciclado puedan variar sin romper la lógica de la demanda. Las tasas de crecimiento se alinean luego con lo que esperan los participantes del sector para la demanda de bienes envasados en Indonesia, antes de que la curva final se suavice para evitar saltos poco realistas de un año a otro.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias pasadas. Comparamos los resultados del modelo con señales independientes, como la dirección del comercio de polímeros, la actividad de bienes envasados y las bandas de precios observadas discutidas en las entrevistas. Se marcan los valores atípicos y revisamos los factores detrás de la variación, y luego realizamos una segunda verificación de los cálculos y la consistencia de las unidades antes de la aprobación final.

El informe se actualiza anualmente, y se activan verificaciones intermedias cuando ocurren eventos importantes, como movimientos abruptos en los precios de la resina, cambios de política que afectan el envasado o grandes aumentos de capacidad. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más actualizada basada en los últimos datos públicos disponibles y en la retroalimentación de expertos.

Comparación de la estimación de Mordor Intelligence del mercado de envases de plástico rígido de Indonesia con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado de plástico rígido de Indonesia pueden diferir incluso cuando el tema parece idéntico, debido a que el criterio de lo que se considera envasado rígido y la forma en que el precio se convierte a USD no son consistentes. Las diferencias también surgen cuando una estimación está anclada a un año específico con precios estables, mientras que otra combina distintas ventanas temporales.

La dispersión suele estar impulsada por la forma en que se construyen los precios de venta promedio, especialmente cuando los insumos vinculados a la resina se mueven rápidamente, y por si los valores se normalizan a un momento común de conversión de divisas antes de reportar los totales. Al actualizar los supuestos clave de precios con una cadencia establecida y volver a verificar anomalías frente a señales de comercio y consumo antes de la publicación, Mordor Intelligence reduce la desviación que puede surgir de una temporalidad de tipo de cambio desactualizada y actualizaciones desiguales del precio de venta promedio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,01 mil millones de USD (2026) | |

| Consultora Regional A | 4,50 mil millones de USD (2023) | Utiliza un año base anterior y puede reflejar una captura de valor más estrecha, ligada estrechamente a la demanda de alimentos y bebidas, con visibilidad limitada sobre cambios de precios posteriores y la expansión de formatos. |

| Publicación del Sector B | 5,60 mil millones de USD (2026) | Parece aplicar supuestos de progresión de precios de envases más altos hacia 2026 sin normalizar claramente la resina y la temporalidad del tipo de cambio, lo que puede sobreestimar el valor cuando los costos de los polímeros se disparan. |

La tabla muestra que la temporalidad y la conversión de precios pueden alterar materialmente el valor, incluso si el uso físico del envase es similar. Nuestro enfoque mantiene la estimación trazable a bandas de precios claras, indicadores de demanda y verificaciones repetibles, lo que facilita que los responsables de decisiones puedan explicar y reutilizar la cifra en la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques rígidos de plástico en Indonesia?

El mercado está valorado en USD 5.010 millones en 2026 y se prevé que alcance USD 6.580 millones en 2031.

¿Qué resina crece más rápido en los empaques rígidos de Indonesia?

Se proyecta que el tereftalato de polietileno (PET) crecerá un 5,94% anual hasta 2031 debido al aumento de la demanda de agua embotellada.

¿Cómo afectan las prohibiciones provinciales de plásticos a los proveedores de empaques?

Las prohibiciones en Bali, Yakarta y Bogor impulsan a los convertidores hacia formatos recargables o con contenido reciclado, y aumentan la complejidad y los costos de cumplimiento.

¿Qué sector de uso final muestra el mayor potencial de crecimiento?

Se espera que la salud y los productos farmacéuticos se expandan a una CAGR del 5,87% a medida que la cobertura universal de salud amplía el acceso a los medicamentos.

¿Qué proceso de fabricación está ganando participación?

El termoformado avanza a un 6,55% anual, impulsado por bandejas de alimentos de paredes delgadas que ahorran hasta un 25% en material.

¿Qué tan concentrada está la base de proveedores de empaques rígidos de plástico en Indonesia?

Los cinco principales convertidores controlan alrededor del 42% de los ingresos, lo que indica una concentración moderada que aún permite a los actores de nicho competir.

Última actualización de la página el: