Tamaño y participación del mercado de cemento de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

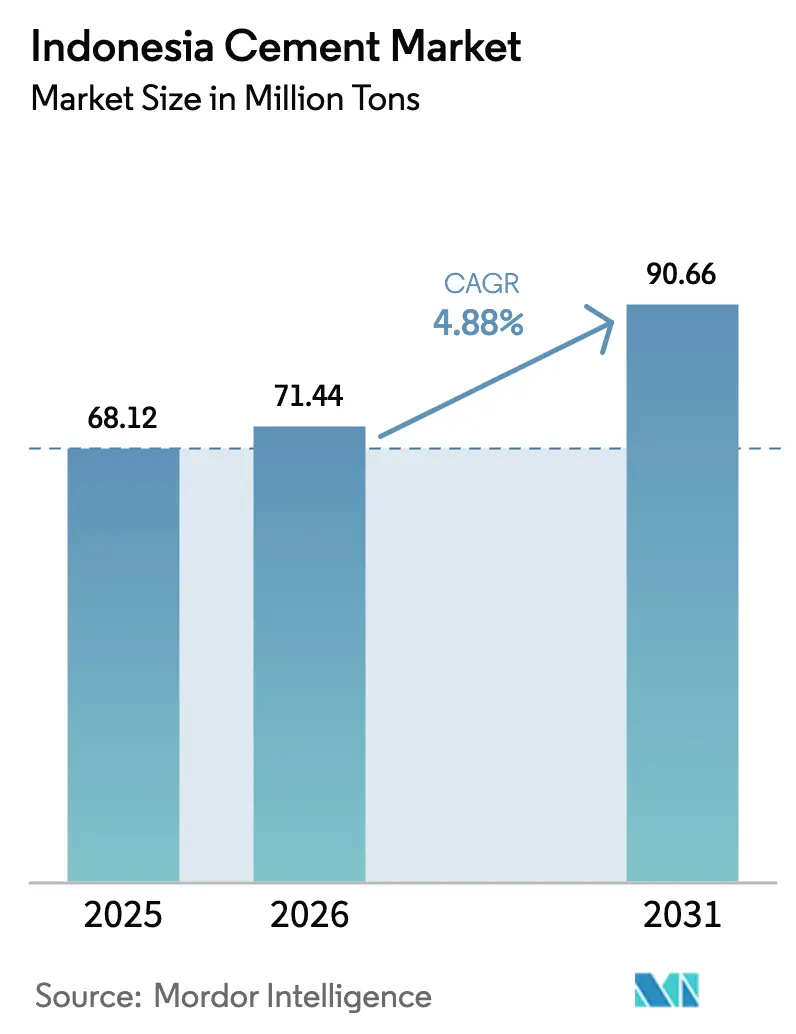

| Tamaño del mercado en el año base (2025) | 68.12 Millones de toneladas |

| Volumen del Mercado (2026) | 71.44 Millones de toneladas |

| Volumen del Mercado (2031) | 90.66 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cemento de Indonesia por Mordor Intelligence

El tamaño del mercado de cemento de Indonesia en 2026 se estima en 71,44 millones de toneladas, creciendo desde el valor de 2025 de 68,12 millones de toneladas, con proyecciones para 2031 que muestran 90,66 millones de toneladas, creciendo a una CAGR del 4,88% durante el período 2026-2031. El crecimiento en volumen se sustenta en el gasto constante en infraestructura, una demanda urbana residencial resiliente y un giro cada vez más acelerado hacia productos de menor contenido de carbono que diferencian a los productores en un entorno con exceso de oferta. Las estructuras de costos competitivas, las abundantes reservas de caliza y la logística favorable a las exportaciones siguen consolidando la ventaja de suministro regional de Indonesia, aunque la sobrecapacidad crónica y la volatilidad de los precios del carbón mantienen los márgenes reducidos y amplifican la importancia de la eficiencia operativa. Las asignaciones a obras públicas a gran escala, valoradas en 25.500 millones de USD solo para 2025, siguen siendo el impulsor más fiable de los volúmenes a granel, ya que el gobierno acelera la construcción de autopistas de peaje y la nueva ciudad capital, Nusantara, mientras que la inversión privada en parques industriales constituye una palanca adicional de demanda. Al mismo tiempo, el endurecimiento de las regulaciones de emisiones obliga a los fabricantes a acelerar la adopción de tecnologías de bajo contenido de clínker y combustibles alternativos, alineando el mercado de cemento de Indonesia con las normas mundiales de descarbonización y elevando el valor estratégico del cemento verde.

Conclusiones clave del informe

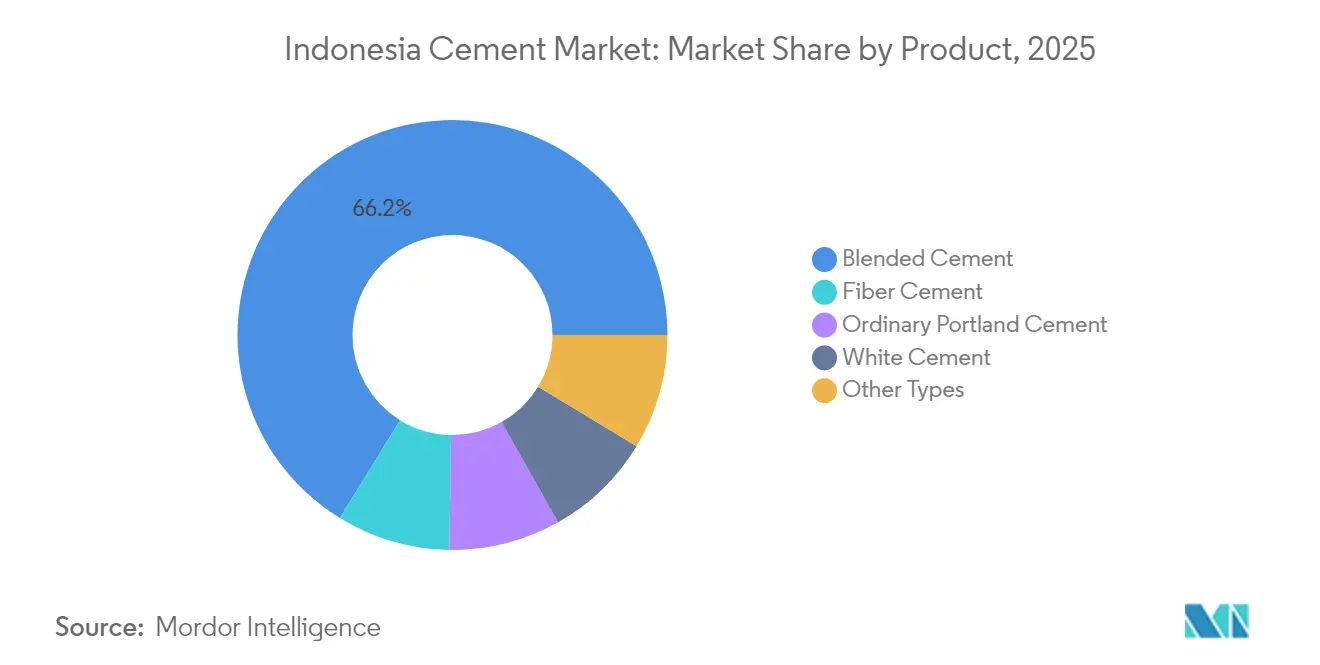

- Por categoría de producto, el cemento mezclado lideró con una participación del 66,22% en el mercado de cemento de Indonesia en 2025, mientras que el cemento de fibra registró la trayectoria de crecimiento más rápida con una CAGR del 5,61% hasta 2031.

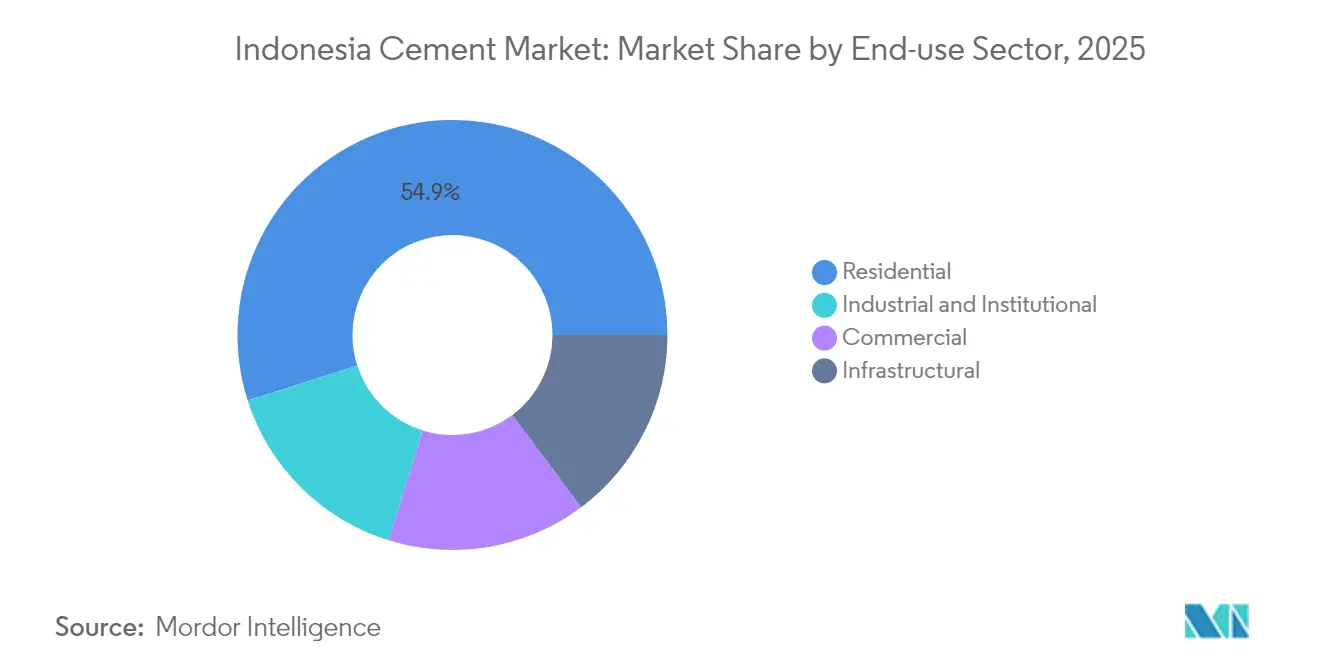

- Por sector de uso final, el segmento residencial representó el 54,92% del tamaño del mercado de cemento de Indonesia en 2025, mientras que las aplicaciones industriales e institucionales avanzaron al mayor ritmo, con una CAGR del 5,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cemento de Indonesia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso gubernamental en infraestructura | +1.80% | Nacional, Java y Kalimantan | Mediano plazo (2-4 años) |

| Demanda urbana acelerada de vivienda | +1.40% | Java, Sumatra, principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Expansiones de capacidad respaldadas por abundantes reservas de caliza | +0.90% | Nacional, más intensa en Java y Sumatra | Corto plazo (≤ 2 años) |

| Flujos de IED en parques industriales | +1.10% | Corredores industriales de Java, Batam, Bintan | Mediano plazo (2-4 años) |

| Transición hacia cementos verdes de bajo contenido de clínker | +0.60% | Nacional, adopción temprana en Java | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El impulso gubernamental en infraestructura acelera la demanda de cemento

La inversión pública proporciona al mercado de cemento de Indonesia un piso de demanda sin parangón, dado que el Parlamento aprobó una asignación de infraestructura de 25.500 millones de USD para 2025. Los proyectos prioritarios —las obras fundacionales de Nusantara, 400 km de nuevas autopistas de peaje y la expansión de la red de tránsito rápido masivo de Yakarta— consumen volúmenes sustanciales de cemento mezclado, agregados de concreto y aglomerantes especiales. El desarrollo de la Fase 1 de Nusantara por sí solo requiere aproximadamente 2,5 millones de toneladas de cemento al año hasta 2027, lo que genera una demanda constante en el mercado de cemento de Indonesia incluso cuando los ciclos de construcción privada fluctúan. La certeza de financiamiento acorta los cronogramas de pago a los contratistas y reduce el riesgo de capital de trabajo, proporcionando a los productores una cartera de ventas predecible. El impulso también estimula la demanda auxiliar de instalaciones de concreto premezclado y logística de transporte a granel, lo que lleva a los productores a modernizar sus flotas de distribución para capturar pedidos urgentes.

La rápida demanda urbana de vivienda supera la capacidad de oferta

La población urbana de Indonesia crece a un ritmo del 2,3% anual, concentrándose principalmente en Yakarta, Surabaya y ciudades secundarias emergentes donde los apartamentos en altura superan en número a las viviendas tradicionales unifamiliares[1]Ministerio de Obras Públicas y Vivienda, "Actualización del Programa Nacional de Vivienda 2024," PU.GO.ID . El déficit de 12,75 millones de unidades habitacionales intensifica la presión sobre los promotores para construir en altura, aumentando así el uso de cemento por metro cuadrado en comparación con las viviendas de baja altura. La construcción vertical emplea columnas de concreto más pesadas y sistemas de muros de corte, utilizando hasta un 40% más de cemento por vivienda que los diseños de una sola planta. Los esquemas de hipotecas subsidiadas y las asociaciones público-privadas aceleran las preventas, traduciendo la demanda en inicios de obras reales que consumen cemento con rapidez. La urbanización a largo plazo también incrementa la intensidad de cemento per cápita más allá de las estructuras residenciales, dado que la expansión de los servicios públicos, el transporte masivo y las comodidades comerciales incorporan cemento adicional en el entorno construido. Estos factores combinados mantienen una visibilidad de demanda plurianual para el mercado de cemento de Indonesia.

Expansiones de capacidad respaldadas por abundantes reservas de caliza

Indonesia cuenta con abundantes reservas de caliza próximas a los cinturones industriales de Java y Sumatra, lo que permite a los productores ampliar su capacidad mediante reconversión de plantas existentes con una intensidad de capital relativamente baja. Las nuevas unidades de molienda y las actualizaciones de hornos entran en operación en un plazo de 18 a 24 meses, una ventana reducida que puede amplificar rápidamente la capacidad nacional. Los productores aprovechan los plazos de entrega más cortos para capturar la demanda anticipada de contratos de infraestructura y oportunidades de exportación. Si bien las ampliaciones corren el riesgo de agravar los excedentes de oferta, las nuevas líneas eficientes suelen sustituir a los hornos más antiguos, manteniendo los costos operativos competitivos. Al mismo tiempo, la proximidad a las reservas reduce las distancias de transporte desde las canteras, moderando los gastos logísticos incluso ante las fluctuaciones en los precios del combustible. La renovación continua de los activos subraya la naturaleza dinámica de la competencia en el mercado de cemento de Indonesia, donde el liderazgo en costos unitarios constituye una estrategia central de supervivencia.

Transición hacia cementos "verdes" de bajo contenido de clínker

El mapa de ruta de descarbonización del Ministerio de Industria exige una reducción del 30% en las emisiones para 2030, lo que obliga a los productores a reducir los factores de clínker y adoptar combustibles alternativos. Los pioneros en esta tendencia, como el "Bezt Eco Friendly Cement" de SCG, demuestran viabilidad comercial al registrar 50 kg menos de CO₂ por tonelada y alcanzar una puntuación de etiqueta verde del 95%[2]SCG Indonesia, "Lanzamiento de productos de cemento sostenible 2024," SCG.COM . Las preferencias de compra, aún pequeñas pero en crecimiento, por parte de promotores inmobiliarios y contratistas multinacionales ya favorecen los productos que cumplen criterios ASG, otorgando a los fabricantes conformes una ventaja en las licitaciones. La adopción de materiales cementantes suplementarios, como cenizas volantes y puzolana, aprovecha los abundantes subproductos locales, equilibrando costos y sostenibilidad. El ritmo regulatorio señala permanencia, lo que motiva la asignación de capital hacia ensayos de arcilla calcinada, co-combustión de biomasa y sistemas de recuperación de calor residual que mejoran la competitividad en el mercado de cemento de Indonesia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sobrecapacidad crónica y guerras de precios | -0.70% | Nacional, intensificada en Java | Corto plazo (≤ 2 años) |

| Precios volátiles del carbón y la energía eléctrica | -0.40% | Nacional, regiones dependientes del carbón | Mediano plazo (2-4 años) |

| Límites más estrictos para el transporte desde canteras | -0.30% | Cinturones de caliza sujetos a zonificación ambiental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La sobrecapacidad crónica desencadena competencia en precios

La capacidad instalada supera actualmente la demanda interna en un 15-20%, presionando a los productores a proteger las tasas de utilización incluso a costa de los márgenes. La proliferación de precios al contado con descuento, promociones de flete gratuito y condiciones de crédito flexibles erosionan la rentabilidad en todo el mercado de cemento de Indonesia. Los molinos más pequeños, circunscritos a regiones sin canales de exportación, tienen dificultades para igualar las rebajas de precios, lo que intensifica el estrés financiero y podría catalizar una mayor consolidación. La situación de exceso de oferta impulsa simultáneamente un aumento anual del 20,30% en las exportaciones de clínker, donde Indonesia aprovecha su proximidad logística a Australia y el sur de Asia. Si bien las exportaciones alivian la acumulación de inventarios, la volatilidad de los envíos vincula a los productores domésticos a los movimientos de precios mundiales, complicando la planificación a largo plazo.

Límites más estrictos para el transporte desde canteras

Las regulaciones ambientales imponen cada vez más límites a las distancias de transporte y requisitos de mitigación del polvo en el acarreo de caliza en Java y en zonas ambientalmente sensibles. Los nuevos límites aumentan los costos de transporte por tonelada, especialmente para los hornos ubicados lejos de las canteras. Las restricciones obligan a optimizar las cadenas de suministro, incluida la reubicación de las unidades de molienda más cerca de las fuentes de materias primas y la adopción de cintas transportadoras y sistemas de transporte de circuito cerrado. La inversión en cumplimiento eleva las necesidades de capital, tensando los balances ya presionados por la competencia de precios. Aunque las regulaciones más estrictas en última instancia reducen la oposición comunitaria y permiten una tramitación de permisos más fluida, el impacto a corto plazo limita el entusiasmo por la expansión y frena modestamente el crecimiento en el mercado de cemento de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: el dominio del cemento mezclado enfrenta la innovación verde

El cemento mezclado mantuvo una participación del 66,22% en el mercado de cemento de Indonesia en 2025, posición construida sobre cadenas de suministro confiables y mezclas de puzolana rentables que se alinean con las necesidades de los contratistas del mercado masivo. En la trayectoria actual, los productos mezclados seguirán representando la mayor parte del tamaño del mercado de cemento de Indonesia en 2031, incluso cuando el cemento de fibra se expande a una CAGR del 5,61% impulsado por estructuras públicas resistentes a sismos y sistemas de paneles ligeros. Más allá de los volúmenes, los productores ajustan cada vez más las fórmulas de mezcla para integrar ceniza de cáscara de arroz y arcillas calcinadas, reduciendo el contenido de clínker mientras mantienen estándares de resistencia a la compresión de hasta 40 MPa. Estos ajustes reducen las emisiones y califican para créditos de construcción verde que los promotores utilizan para comercializar proyectos de vivienda ecológica.

Los fabricantes también apuntan a mayores márgenes mediante aglomerantes especiales. El cemento blanco atrae a los arquitectos de diseño decorativo a pesar de su pequeña participación, mientras que los tipos resistentes a los sulfatos y de fraguado rápido encuentran demanda de nicho en infraestructura marina y obras de reparación aceleradas. La adopción por parte de PT Cemindo de la inyección de CarbonCure reduce el uso de cemento en un 4% en mezclas selectas, lo que señala cómo la innovación puede traducirse en ahorros de costos incluso dentro de los segmentos principales. A lo largo del horizonte de pronóstico, el mercado de cemento de Indonesia probablemente continuará mostrando la primacía del cemento mezclado, pero con una inclinación progresiva hacia variantes de bajo carbono que se alinean con los compromisos nacionales de descarbonización.

Por sector de uso final: el residencial lidera mientras el industrial se acelera

La construcción residencial capturó el 54,92% del tamaño del mercado de cemento de Indonesia en 2025, respaldada por subsidios hipotecarios y programas gubernamentales de vivienda que apuntan a 3 millones de nuevas unidades, lo que ancla la demanda base incluso durante las desaceleraciones del sector privado. Los picos de demanda en los suburbios de las megaciudades impulsan complejos de condominios más grandes que consumen concreto a escala, mientras que las viviendas unifamiliares en ciudades satélite aprovechan los paneles prefabricados estandarizados para reducir los tiempos de construcción. Aunque dominante, el crecimiento residencial disminuye levemente a medida que los promotores moderan el lanzamiento de nuevos proyectos para absorber las unidades completadas.

La construcción industrial e institucional, por su parte, avanza a una CAGR del 5,74% hasta 2031, la más alta entre todos los usos finales. Los flujos de capital extranjero impulsan fábricas en nuevos terrenos que requieren pisos de alta carga y cimentaciones resistentes a productos químicos, lo que impulsale el cemento especializado que conlleva precios premium. Los proyectos hospitalarios y educativos dentro de marcos público-privados amplían aún más la demanda de cemento institucional. Las aplicaciones de infraestructura —que abarcan carreteras, puertos y centrales eléctricas— fortalecen el mercado de cemento de Indonesia al diversificarse del ciclo inmobiliario cíclico, ofreciendo flujos de adquisición más estables y anclados en el sector gubernamental.

Análisis geográfico

Java sigue siendo el principal centro de demanda, representando más de la mitad del mercado de cemento de Indonesia en 2025 gracias a sus densos centros de población, clústeres industriales y proximidad a las reservas de caliza. Las cadenas de suministro maduras y múltiples plantas integradas permiten entregas justo a tiempo, reforzando la confianza de los contratistas en el cumplimiento de los cronogramas. La estabilidad de volumen en Java anima a los productores a perseguir la excelencia operativa, como la optimización de la tasa de calor del horno, como principal vía de reducción de costos.

Sumatra le sigue como el consumidor más relevante, impulsado por la expansión de la capacidad de procesamiento de aceite de palma y los proyectos viales gubernamentales que requieren diseños de pavimentos robustos. Aunque sus redes logísticas aún se desarrollan, las rutas de transporte más cortas entre las canteras y las ciudades industriales de la isla presentan ventajas de costos que las plantas más grandes de Java no pueden igualar fácilmente. En consecuencia, los productores regionales en Sumatra enfatizan el abastecimiento local y el compromiso comunitario para asegurar concesiones de caliza a largo plazo.

El perfil de Kalimantan se eleva marcadamente debido a la nueva capital, Nusantara, cuyas obras civiles en etapa inicial crean una demanda emergente en el mercado de cemento de Indonesia. Los productores reconfiguran las rutas de envío y la ubicación de depósitos para atender la demanda en Balikpapan y Penajam, reduciendo los tiempos de tránsito que de otro modo estarían dominados por el suministro proveniente de Java. Sulawesi y Papúa añaden incrementos de volumen modestos pero estratégicos, vinculados principalmente a fundidoras de níquel e infraestructura minera. A pesar de los mayores costos de flete, estas regiones ofrecen oportunidades de captura de participación en calidad de pioneros, dado que la capacidad de los incumbentes es escasa. En conjunto, la variación regional en las tasas de crecimiento obliga a las estrategias corporativas a equilibrar la utilización de activos en Java con las posibilidades de nuevas inversiones más hacia el oriente, garantizando que el mercado de cemento de Indonesia mantenga una presencia a escala nacional.

Panorama competitivo

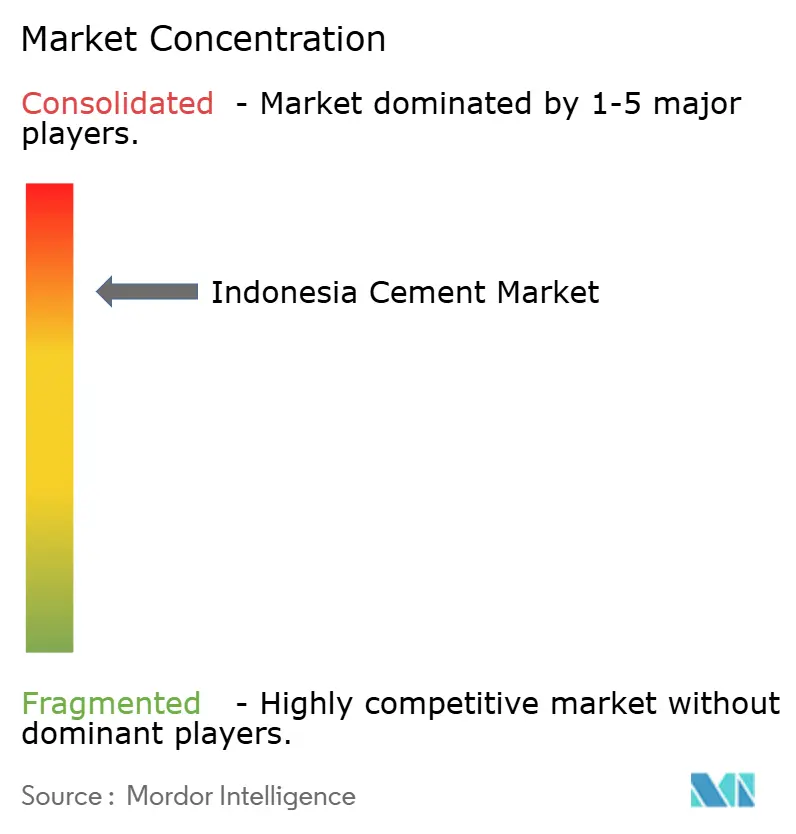

El mercado de cemento de Indonesia está consolidado por naturaleza. La adquisición de PT Semen Grobogan por parte de Indocement en 2024 incrementó su participación individual, señalando un apetito por la escala que puede absorber costos fijos y negociar mejores contratos de carbón. La estatal PT Semen Indonesia aprovecha sus extensas redes de distribuidores y sus flotas de transporte a granel para mantener los volúmenes altos a pesar de los enfrentamientos en precios, mientras que los especialistas regionales, como PT Semen Tonasa, mantienen su presencia a través de la lealtad a la marca local y los vínculos con proyectos gubernamentales.

Los participantes internacionales Heidelberg Materials y Taiheiyo Cement Corporation aportan experiencia tecnológica en eficiencia de hornos y formulaciones de bajo contenido de clínker, elevando las apuestas por la innovación. Los sistemas de control digital, el mantenimiento predictivo y los análisis de calidad en tiempo real diferencian ahora a los líderes operativos, reduciendo el tiempo de inactividad y mejorando la gestión del factor de clínker. La orientación exportadora reconfigura aún más la rivalidad, ya que las plantas certificadas para los mercados de Australia, Bangladés y Filipinas capturan ingresos denominados en divisas extranjeras que amortiguan las caídas de precios domésticos. Los mandatos ambientales aceleran la diferenciación; las empresas capaces de certificar huellas de carbono más bajas obtienen estatus preferencial en las licitaciones gubernamentales y las cadenas de suministro multinacionales, desplazando gradualmente la participación de mercado hacia los pioneros en sostenibilidad.

Líderes de la industria del cemento de Indonesia

Anhui Conch Cement Co., Ltd.

Heidelberg Materials (Indocement Tunggal Prakarsa)

PT Cemindo Gemilang Tbk

SIG

PT Semen Imasco Asiatic,

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Indonesia inauguró la plataforma de comercio de carbono IDXCarbon a un precio inicial de 8 USD por tonelada de CO₂, lo que permite a los productores de cemento monetizar las reducciones verificadas de emisiones.

- Julio de 2025: El gobierno indonesio alienta activamente a la industria cementera doméstica a explorar mercados de exportación y desarrollar productos ambientalmente amigables como estrategia para hacer frente al desafío del exceso de oferta. Se espera que esta iniciativa mejore la competitividad del mercado e impulse un crecimiento sostenible dentro del mercado de cemento de Indonesia.

Alcance del informe del mercado de cemento de Indonesia

Comercial, industrial e institucional, infraestructura y residencial se cubren como segmentos por sector de uso final. Cemento mezclado, cemento de fibra, cemento Portland ordinario y cemento blanco se cubren como segmentos por producto.| Cemento mezclado |

| Cemento de fibra |

| Cemento Portland ordinario |

| Cemento blanco |

| Otros tipos |

| Residencial |

| Comercial |

| De infraestructura |

| Industrial e institucional |

| Por producto | Cemento mezclado |

| Cemento de fibra | |

| Cemento Portland ordinario | |

| Cemento blanco | |

| Otros tipos | |

| Por sector de uso final | Residencial |

| Comercial | |

| De infraestructura | |

| Industrial e institucional |

Definición de mercado

- SECTOR DE USO FINAL - Se considera dentro del alcance del estudio el cemento consumido en los sectores de la construcción, como el comercial, residencial, industrial, institucional y de infraestructura.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio se considera el consumo de varios tipos de cemento, como cemento Portland ordinario, cemento mezclado, cemento blanco, cemento de fibra, etc.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del concreto, aumentando la tasa inicial e intensificando la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer el concreto y aumentar su resistencia rápidamente. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en construcción para muchas aplicaciones, como la instalación de alfombras, azulejos cerámicos, laminación de encimeras, etc. |

| Aditivo incorporador de aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del concreto. Una vez añadidos, crean burbujas de aire pequeñas y uniformemente distribuidas para conferir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas a base de solvente, como pinturas para construcción y automotriz, pinturas de tráfico, resinas para pisos, recubrimientos protectores para concreto, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y lechadas | Los anclajes y lechadas son productos químicos para la construcción que estabilizan y mejoran la resistencia y durabilidad de cimentaciones y estructuras como edificios, puentes, presas, etc. |

| Fijación cementante | La fijación cementante es un proceso en el que se bombea una lechada a base de cemento bajo presión para rellenar encofrados, huecos y grietas. Puede utilizarse en diversas aplicaciones, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para concreto | Los aditivos para concreto comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante la mezcla para modificar sus propiedades. |

| Recubrimientos protectores para concreto | Para proporcionar protección específica, como anti-carbonatación o resistencia química, se puede aplicar un recubrimiento protector formador de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas, como epoxi, poliuretano y acrílico, para los recubrimientos protectores de concreto. |

| Compuestos de curado | Los compuestos de curado se utilizan para curar la superficie de las estructuras de concreto, incluidas columnas, vigas, losas y otros elementos. Estos compuestos de curado mantienen la humedad dentro del concreto para otorgar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo hace ideal para quien necesita una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, aplicaciones eléctricas y electrónicas, pinturas, etc. |

| Sistemas de encamisado con fibra | Los sistemas de encamisado con fibra son parte de los productos químicos para reparación y rehabilitación de estructuras. Implica el refuerzo de estructuras existentes mediante el encamisado de elementos estructurales como vigas y columnas con láminas de fibra de vidrio o fibra de carbono. |

| Resinas para pisos | Las resinas para pisos son materiales sintéticos aplicados a los pisos para mejorar su apariencia, aumentar su resistencia al desgaste o brindar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en tipos distintos, como epoxi, poliuretano y acrílico. |

| Reductor de agua de alto rango (superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas cuando se añade al concreto. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el concreto. |

| Adhesivos termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos que se aplican en estado fundido y adquieren estado sólido y resistencia resultante al enfriarse. Se utilizan comúnmente para embalaje, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción industrial e institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y energía eléctrica, etc. |

| Construcción de infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de lechada | El proceso de inyectar lechada en juntas abiertas, grietas, huecos o nidos de abeja en elementos estructurales de concreto o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de impermeabilización aplicadas en líquido | La membrana aplicada en líquido es un recubrimiento líquido monolítico, totalmente adherido, adecuado para muchas aplicaciones de impermeabilización. El recubrimiento cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos asfalto, betún y concreto. |

| Morteros de micro-concreto | El mortero de micro-concreto está compuesto de cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los impactos, al tiempo que reducen la absorción de agua. |

| Agentes desmoldantes | Los agentes desmoldantes se pulverizan o se aplican en la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, según el tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaспартico | El poliaспартico es un subconjunto de la poliurea. Los recubrimientos de pisos de poliaспартico son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos agresivos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de uso final, como adhesivos, recubrimientos, aislamiento para edificios, etc. |

| Adhesivos reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de varillas de refuerzo | En las estructuras de concreto, las varillas de refuerzo son uno de los componentes importantes, y su deterioro debido a la corrosión es un problema importante que afecta la seguridad, la durabilidad y la vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de varillas de refuerzo para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos químicos para reparación y rehabilitación | Los productos químicos para reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de encamisado con fibra, morteros de micro-concreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción residencial | La construcción residencial implica la construcción de nuevas viviendas o espacios como condominios, villas y viviendas unifamiliares. |

| Fijación con resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y a la tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementante. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del concreto. Generalmente se añaden con una tasa de dosificación de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos retardan la hidratación o reducen la velocidad a la que el agua penetra las partículas de cemento, haciendo que el concreto sea trabajable durante un largo período. |

| Selladores | Un sellador es un material viscoso que tiene poca o ninguna capacidad de fluir, lo que hace que permanezca en las superficies donde se aplica. Los selladores también pueden ser más fluidos, permitiendo la penetración en cierta sustancia por acción capilar. |

| Membranas de impermeabilización en láminas | Los sistemas de membranas en láminas son soluciones de impermeabilización termoplásticas confiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas aquellas expuestas a condiciones de suelo altamente agresivas y esfuerzos. |

| Aditivo reductor de contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del concreto, ya sea por secado o por autosecado. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que viene en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en selladores, adhesivos, lubricantes, etc. |

| Adhesivos a base de solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos químicos para tratamiento de superficies | Los productos químicos para tratamiento de superficies son productos químicos utilizados para tratar superficies de concreto, incluidos techos, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de viscosidad | Los modificadores de viscosidad son aditivos para concreto utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosificación de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de agua | Los reductores de agua, también denominados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el concreto, aumentando así la durabilidad y la resistencia del concreto. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de azúcar y otros. |

| Adhesivos a base de agua | Los adhesivos a base de agua utilizan el agua como medio portador o de dilución para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos químicos impermeabilizantes | Los productos químicos impermeabilizantes están diseñados para proteger una superficie de los peligros de las filtraciones. Un producto químico impermeabilizante es un recubrimiento protector o imprimación aplicado al techo, los muros de contención o el sótano de una estructura. |

| Membranas impermeabilizantes | Las membranas impermeabilizantes son capas aplicadas en líquido o autoadherentes de materiales impermeables al agua que evitan que el agua penetre o dañe una estructura cuando se aplican en techos, paredes, cimentaciones, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión de literatura, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponda).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción