Tamaño y participación del mercado de cemento en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

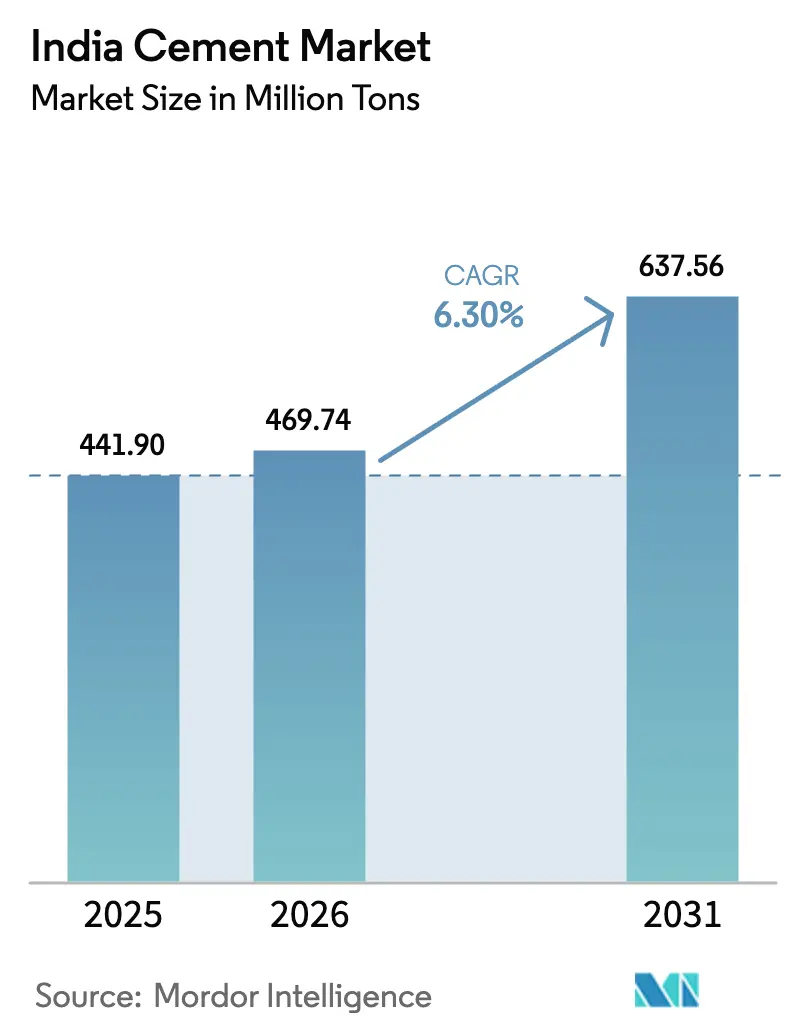

| Tamaño del mercado en el año base (2025) | 441.90 Millones de toneladas |

| Volumen del Mercado (2026) | 469.74 Millones de toneladas |

| Volumen del Mercado (2031) | 637.56 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.30% CAGR |

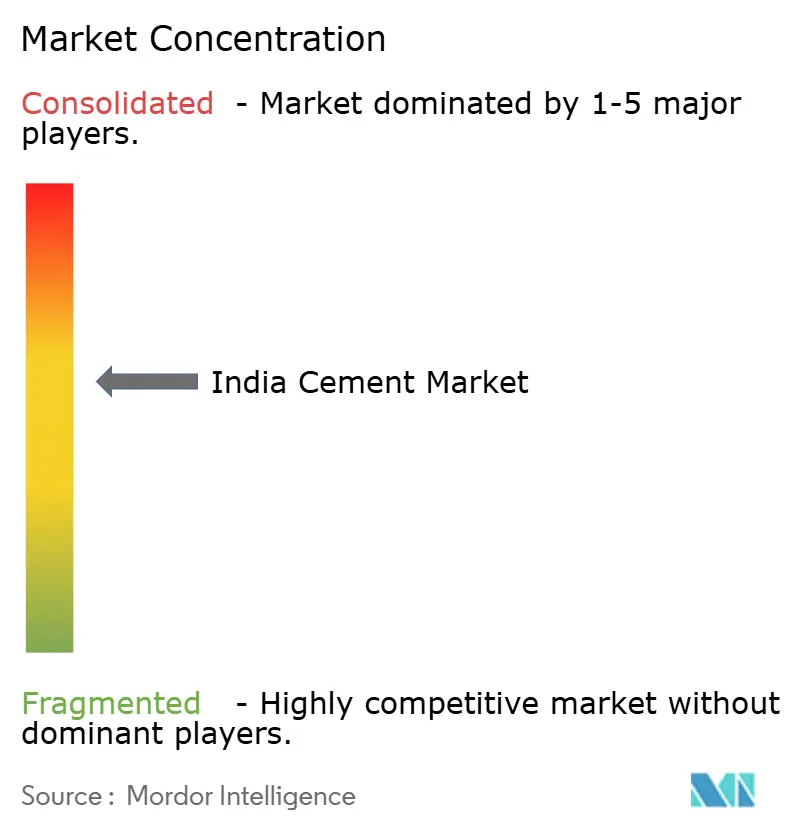

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cemento en India por Mordor Intelligence

Se espera que el tamaño del mercado de cemento en India crezca de 441,90 millones de toneladas en 2025 a 469,74 millones de toneladas en 2026, con una previsión de alcanzar 637,56 millones de toneladas para 2031 a una CAGR del 6,30% durante el período 2026-2031. La demanda continúa alineada con los desembolsos de infraestructura del sector público, el aumento de los inicios de construcción de viviendas urbanas y la expansión de la construcción de centros de datos. Las formulaciones mezcladas dominan los envíos a medida que los productores equilibran el coste, la intensidad de carbono y el cumplimiento de las normas de la Oficina de Normas Indias. El cemento de fibra escala a mayor velocidad respaldado por los códigos de seguridad en el sector inmobiliario comercial, mientras que las agresivas adiciones de capacidad están reconfigurando la dinámica de precios regionales. La consolidación entre los cinco principales fabricantes ha elevado su participación combinada en el mercado de cemento en India a aproximadamente el 60%, otorgando a los grandes actores integrados una ventaja significativa en adquisiciones y logística.

Conclusiones clave del informe

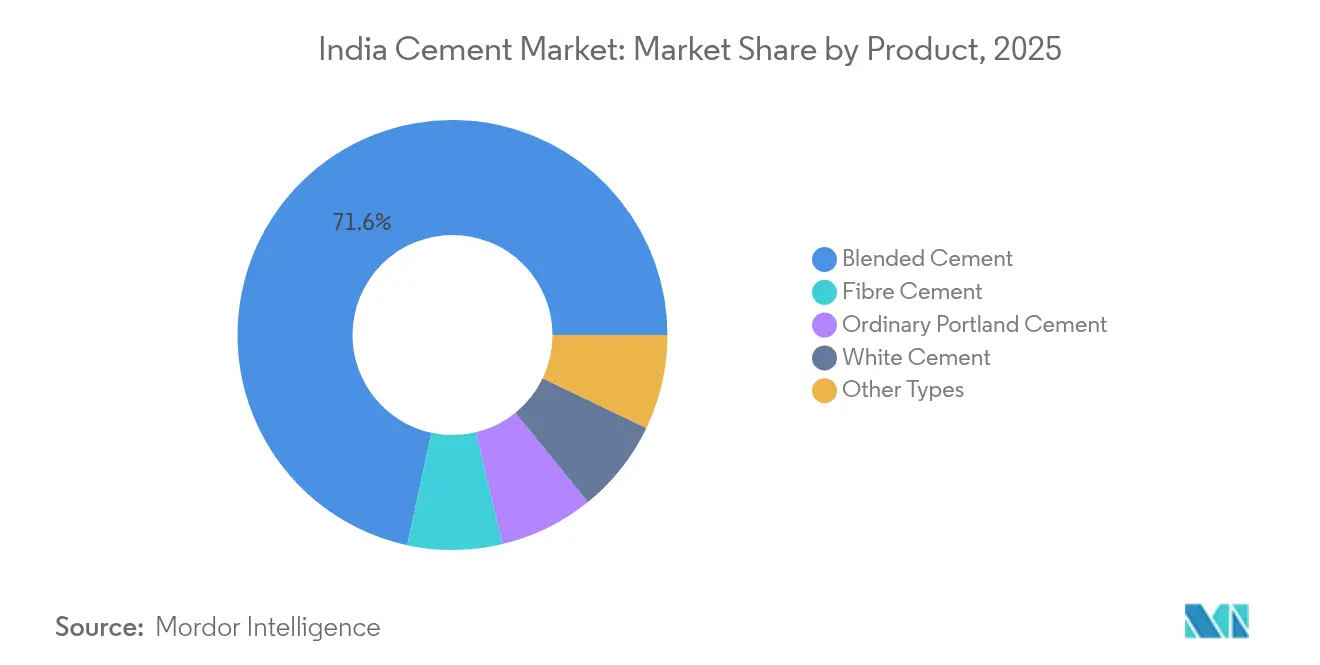

- Por producto, el cemento mezclado lideró con una participación en ingresos del 71,62% del mercado de cemento en India en 2025; se proyecta que el cemento de fibra registre una CAGR del 6,62% hasta 2031.

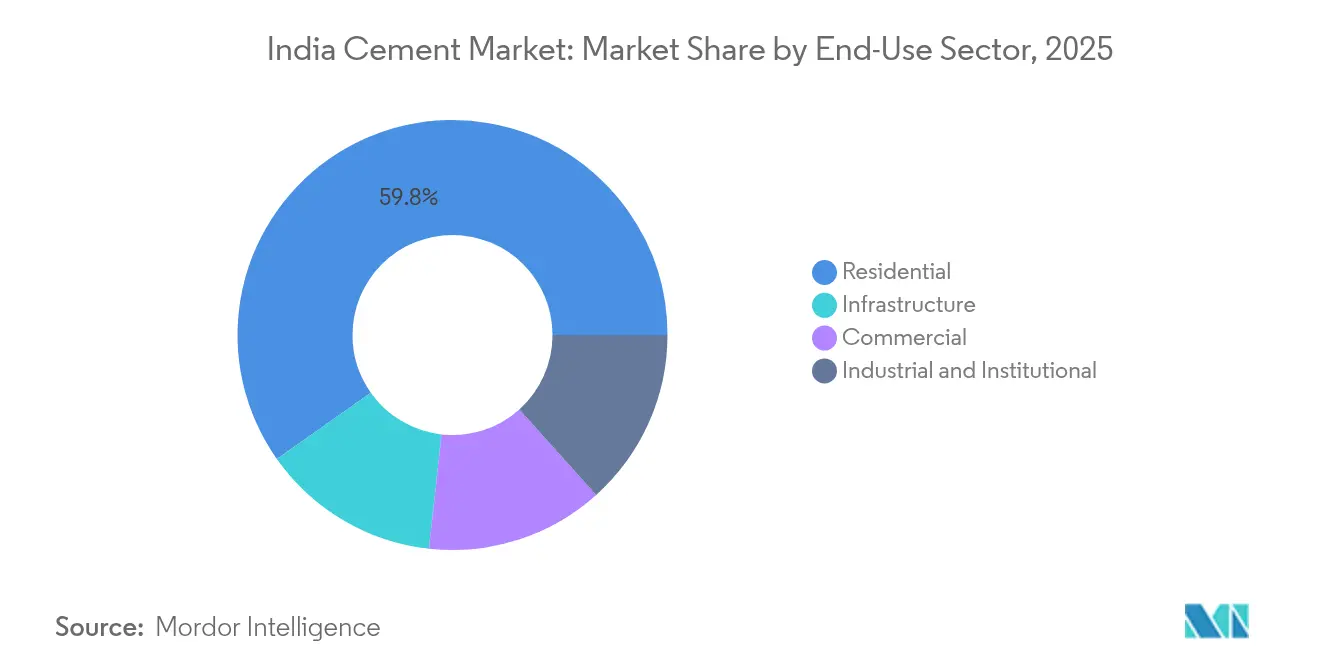

- Por sector de uso final, el segmento residencial representó el 59,78% del tamaño del mercado de cemento en India en 2025; la construcción comercial avanza a una CAGR del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cemento en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Gasto público sostenido en capital en autopistas y corredores ferroviarios | +1.5% | A nivel nacional; estados de los corredores | Mediano plazo (2-4 años) |

| Inversiones logísticas del PM-GatiShakti en centros de distribución radial | +1.2% | A nivel nacional; clústeres industriales | Largo plazo (≥4 años) |

| Impulso a la vivienda asequible en el marco del PMAY-Urbano 2.0 | +0.8% | Centros urbanos de nivel II/III | Mediano plazo (2-4 años) |

| Demanda de cementos mezclados de bajo carbono por parte de los constructores de centros de datos | +0.6% | Bombay, Chennai, Bengaluru, Hyderabad | Corto plazo (≤2 años) |

| Hornos preparados para hidrógeno verde que desbloquean financiación ESG | +0.5% | Cinturones de producción costeros | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Gasto público sostenido en capital en autopistas y corredores ferroviarios

El Presupuesto de la Unión 2025-26 estableció el gasto gubernamental en infraestructura en 11,21 lakh crore de INR (128.600 millones de USD), incluidos 2,65 lakh crore de INR (31.400 millones de USD) para los Ferrocarriles[1]. La expansión de la red a 146.145 km y las tasas de construcción de autopistas de 33,8 km por día han alineado la demanda de cemento con los calendarios de ejecución de proyectos en el mercado de cemento en India. La Fase I de Bharatmala entregó 18.926 km en noviembre de 2024, mientras que 35 parques logísticos multimodales próximos a inaugurarse se concentrarán en las carteras de pedidos regionales. La autopista Delhi-Bombay, casi terminada, y el Corredor Occidental de Carga Dedicado ejemplifican grandes programas intensivos en cemento que avanzan del anuncio al vertido de concreto. Los trabajos continuos de doblado de vías y modernización de estaciones incrementan aún más el consumo de cemento Portland ordinario y cemento para losas de vía.

Inversiones logísticas del PM-GatiShakti en centros de distribución radial

El Plan Nacional Maestro integra 44 ministerios federales y 36 estados, reduciendo los retrasos en permisos que históricamente fragmentaban la demanda. Una cartera de proyectos verificada por valor de 15,39 lakh crore de INR (176.400 millones de USD) respalda la planificación anticipada de capacidad para el mercado de cemento en India. Los ahorros por cambio modal del 30-50% cuando la carga se desplaza de la carretera al mar benefician a las unidades de molienda costeras y abren nuevos nodos de demanda interior a medida que maduran los vínculos con los puertos fluviales. Los nodos de los corredores industriales, como los 11 centros del Corredor Industrial Delhi-Bombay, se traducen en una necesidad predecible y agrupada de cemento de alto rendimiento.

Impulso a la vivienda asequible en el marco del PMAY-Urbano 2.0

El esquema actualizado tiene como objetivo 1 crore de nuevas viviendas, lo que representa un desembolso de 10 lakh crore de INR (114.600 millones de USD)[2]. Con 88,32 lakh de unidades ya entregadas en la fase anterior, el riesgo de ejecución sigue siendo modesto en todo el mercado de cemento en India. Los diseños típicos consumen entre 0,6 y 0,8 toneladas de cemento por metro cuadrado, ofreciendo eficiencias de adquisición a granel a los productores regionales. La expansión hacia ciudades de nivel II/III como Surat e Indore diversifica la base de demanda, y las vinculaciones con la Misión de Ciudades Inteligentes elevan la intensidad de cemento por unidad a través de obras cívicas asociadas.

Demanda de cementos mezclados de bajo carbono por parte de los constructores de centros de datos

La capacidad de hiperescala está proyectada para añadir 500 MW en Bombay, Chennai, Bengaluru e Hyderabad para 2029. Los cimientos de los centros de datos dependen de formulaciones mezcladas de bajo calor para reducir el agrietamiento térmico, creando un nicho premium en el mercado de cemento en India. El elevado consumo de cemento por MW y los plazos de construcción reducidos se traducen en despachos frecuentes de alto volumen para los proveedores locales. La alineación con los objetivos ESG empresariales permite tracción de precios para mezclas con un 30-40% de ceniza volante.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez crónica de vagones ferroviarios durante las temporadas de cosecha | -0.90% | Nacional, aguda en los estados agrícolas (Punyab, Haryana, Uttar Pradesh, Bihar) | Corto plazo (≤ 2 años) |

| Agresivas adiciones de capacidad que impulsan guerras de precios en el este y el sur | -0.70% | India oriental (Bengala Occidental, Odisha, Jharkhand) e India meridional (Tamil Nadu, Karnataka, Andhra Pradesh) | Mediano plazo (2-4 años) |

| Volatilidad creciente en los derechos de importación del coque de petróleo | -0.50% | Nacional, impacto concentrado en las plantas de cemento costeras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez crónica de vagones ferroviarios durante las temporadas de cosecha

La competencia entre las consignaciones de grano y clínker se intensifica cada trimestre posterior a la cosecha, comprimiendo las asignaciones de vagones y obligando a los productores de cemento a recurrir a rutas por carretera más costosas. Los despachos del este son los más afectados por la perturbación, ya que la prioridad ferroviaria se desplaza hacia el transporte de granos alimentarios, lo que infla las estructuras de costes de entrega y acorta los radios de suministro viables desde los mercados con superávit hacia los mercados deficitarios en el mercado de cemento en India. El desajuste crece a medida que los centros de fabricación se desplazan hacia el interior, mientras que los estados fuente ricos en caliza se agrupan a lo largo de la costa.

Agresivas adiciones de capacidad que impulsan guerras de precios en el este y el sur

La capacidad nominal instalada en el sur asciende a 188 millones de toneladas anuales, aunque la utilización se mantiene cerca del 60-65%, lo que favorece la práctica de precios por debajo del mercado entre aproximadamente 45 marcas locales. India oriental muestra desequilibrios similares a medida que los nuevos hornos se ponen en marcha con mayor rapidez que la demanda cercana dentro del mercado de cemento en India. El exceso de oferta persistente deprime los precios y los márgenes regionales, retrasando la reinversión en hornos modernos y las reformas de sostenibilidad en toda la industria del cemento en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por producto: el cemento mezclado mantiene su dominio a medida que caen los costes de cumplimiento

Los grados mezclados capturaron el 71,62% del mercado de cemento en India en 2025, respaldados por costes de caja entre un 15-20% inferiores a los de las mezclas de cemento Portland ordinario y la creciente presión para reducir los factores de clínker. El dominio del segmento está además sustentado por la abundante ceniza volante procedente de las plantas de carbón y por las regulaciones explícitas sobre huella de carbono en las licitaciones públicas. El cemento de fibra, aunque ocupa un nicho, está en camino de alcanzar una CAGR del 6,62% entre 2026 y 2031, impulsado por los mandatos de no combustibilidad en centros de datos y naves industriales.

Las tendencias de adopción por parte de los usuarios favorecen la compra basada en el rendimiento, con los licitadores de infraestructura especificando métricas de durabilidad en lugar de grados genéricos. El OPC 53 sigue siendo indispensable para puentes y núcleos de edificios en altura donde la resistencia a compresión a 28 días superior a 53 MPa no es negociable, lo que condiciona las preferencias técnicas en el mercado de cemento en India. El cemento blanco mantiene su posición como elección premium para arquitectos, mientras que las fórmulas para uso marino y de fraguado rápido completan los nichos de demanda especializada.

Por sector de uso final: el sector residencial lidera; el sector comercial gana impulso

El sector de vivienda mantuvo una participación del 59,78% en el tamaño del mercado de cemento en India en 2025, lo que subraya el déficit estructural del país en viviendas de calidad. La construcción en lotes individuales en distritos rurales y los proyectos de apartamentos en altura en las metrópolis crean una base estable de consumo de cemento en sacos.

Sin embargo, la construcción comercial registra la trayectoria más rápida con una CAGR del 6,55% hasta 2031. Los centros comerciales, las oficinas de categoría A y los proyectos de hostelería en corredores de nivel II/III están adoptando soluciones de hormigón premezclado que incorporan mezclas de cemento de valor añadido en todo el mercado de cemento en India. Los segmentos industrial e institucional se benefician de los regímenes de incentivos vinculados a la manufactura y de los despliegues de infraestructura de salud pública, mientras que los megaproyectos de transporte garantizan una base estable de pedidos a granel de hormigón de grado para pavimentos.

Análisis geográfico

El consumo regional se alinea con el peso económico, situando a Maharashtra en el primer lugar con aproximadamente el 12,04% del volumen nacional. El perfil vertical de Bombay y los clústeres del sector del automóvil de Pune mantienen activos los canales de cemento en sacos y a granel. La demanda del norte se apoya en las actualizaciones de las vías arteriales de la Región de la Capital Nacional y en los corredores de carga dedicados que consumen formulaciones de alta resistencia para losas de vía.

India meridional alberga 188 millones de toneladas de capacidad instalada de hornos, pero sufre volatilidad de precios porque la utilización se mantiene cerca del 60-65%. La proximidad a los puertos y el suministro de ceniza volante favorece las exportaciones de cemento mezclado desde las plantas costeras, aunque la fragmentación de la propiedad limita el poder de fijación de precios. India central, rica en caliza, es un nodo de suministro que abastece a los estados deficitarios del norte y del oeste por ferrocarril.

La planificación del corredor PM-GatiShakti redibuja los mapas de demanda; los parques multimodales y los nodos industriales estimulan el consumo de hormigón en hinterlands que antes estaban poco desarrollados. Las terminales de carga fraccionada costeras impulsan el vertido de infraestructura marítima, mientras que la Fase IV del PMGSY conecta otras 25.000 localidades rurales, impulsando la demanda de pavimentos de capa delgada en todo el llano Indo-Gangético.

Panorama competitivo

El mercado del cemento en India está moderadamente consolidado. UltraTech Cement Ltd. opera por sí sola una capacidad de 150,7 millones de toneladas y tiene como objetivo alcanzar 200 millones de toneladas para 2028. Las adquisiciones anunciadas por Adani Group de Orient y Penna apuntan a 140 millones de toneladas, intensificando la carrera por las huellas de molienda costera. Las empresas más pequeñas están cediendo terreno o formando alianzas regionales, ya que la intensidad de capital de los sistemas de recuperación de calor residual y los acuerdos de compra de energía renovable amplían la brecha de costes. La integración desde las canteras de caliza hasta los depósitos de cemento envasado amortigua las oscilaciones de márgenes para los grupos más grandes, acelerando la desaparición de los operadores independientes de molienda que no pueden financiar mejoras de hornos o reformas de combustibles alternativos.

Líderes de la industria del cemento en India

Adani Group

Dalmia Bharat Limited

Nuvoco Vistas Corp Ltd.

Shree Cement Limited

UltraTech Cement Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: JK Cement Ltd. anunció una importante expansión en campo nuevo (greenfield) para aumentar la capacidad de producción de la empresa en 7 millones de toneladas por año (MTPA). La medida tiene como objetivo fortalecer su posición en la industria del cemento en India y satisfacer la creciente demanda de materiales de construcción a nivel nacional.

- Febrero de 2025: Shree Cement lanzó el Bangur Marble Cement bajo su marca paraguas Bangur Cement en Ranchi, Jharkhand. Este cemento de escoria Portland ofrece alta luminosidad, resistencia superior y resistencia al agrietamiento, lo que lo hace ideal para estructuras de hormigón visto y garantiza diseños imponentes y majestuosos. El producto se distribuirá además en Bihar, Bengala Occidental y otros estados de India.

Alcance del informe del mercado de cemento en India

Comercial, Industrial e Institucional, Infraestructura, Residencial se cubren como segmentos por Sector de Uso Final. Cemento mezclado, Cemento de fibra, Cemento Portland ordinario, Cemento blanco se cubren como segmentos por Producto.| Cemento Portland ordinario |

| Cemento mezclado |

| Cemento blanco |

| Cemento de fibra |

| Otros tipos |

| Residencial |

| Comercial |

| Industrial e institucional |

| Infraestructura |

| Por producto | Cemento Portland ordinario |

| Cemento mezclado | |

| Cemento blanco | |

| Cemento de fibra | |

| Otros tipos | |

| Por sector de uso final | Residencial |

| Comercial | |

| Industrial e institucional | |

| Infraestructura |

Definición de mercado

- SECTOR DE USO FINAL - Se considera dentro del alcance del estudio el cemento consumido en los sectores de la construcción, tales como comercial, residencial, industrial, institucional e infraestructura.

- PRODUCTO/APLICACIÓN - En el alcance del estudio se considera el consumo de diversos tipos de cemento, como el cemento Portland ordinario, el cemento mezclado, el cemento blanco, el cemento de fibra, etc.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del hormigón al aumentar la velocidad inicial e intensificar la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer el hormigón y aumentar su resistencia con rapidez. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones en interiores. El material también puede emplearse en aplicaciones exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden emplearse en la construcción para numerosas aplicaciones, como la colocación de alfombras, azulejos cerámicos, laminación de encimeras, etc. |

| Aditivo incorporador de aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del hormigón. Una vez añadidos, crean burbujas de aire pequeñas y distribuidas uniformemente para conferir propiedades mejoradas al hormigón fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas en base solvente, como pinturas para construcción y automoción, pinturas de tráfico, resinas para suelos, recubrimientos protectores para hormigón, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y lechadas | Los anclajes y lechadas son productos químicos para la construcción que estabilizan y mejoran la resistencia y durabilidad de cimentaciones y estructuras como edificios, puentes, presas, etc. |

| Fijación cementosa | La fijación cementosa es un proceso en el que una lechada a base de cemento se bombea bajo presión para rellenar moldes, huecos y grietas. Puede utilizarse en diversos contextos, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para hormigón | Los aditivos para hormigón comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al hormigón antes o durante el mezclado para modificar sus propiedades. |

| Recubrimientos protectores para hormigón | Para proporcionar una protección específica, como resistencia a la carbonatación o a los productos químicos, se puede aplicar sobre la superficie un recubrimiento protector formador de película. Según las aplicaciones, se pueden emplear diferentes resinas como epoxi, poliuretano y acrílico para los recubrimientos protectores del hormigón. |

| Compuestos de curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de hormigón, incluidas columnas, vigas, losas y otros elementos. Estos compuestos de curado mantienen la humedad dentro del hormigón para lograr la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo hace ideal para quienes necesitan una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, aplicaciones eléctricas y electrónicas, pinturas, etc. |

| Sistemas de envuelta con fibra | Los sistemas de envuelta con fibra forman parte de los productos químicos de reparación y rehabilitación de la construcción. Implican el refuerzo de estructuras existentes mediante la envoltura de elementos estructurales como vigas y columnas con láminas de fibra de vidrio o de carbono. |

| Resinas para suelos | Las resinas para suelos son materiales sintéticos que se aplican sobre los suelos para mejorar su aspecto, aumentar su resistencia al desgaste o proporcionar protección frente a productos químicos, humedad y manchas. Según las propiedades deseadas y la aplicación específica, las resinas para suelos están disponibles en tipos distintos, como epoxi, poliuretano y acrílico. |

| Reductor de agua de alto rango (superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para hormigón que proporciona propiedades mejoradas y superiores cuando se añade al hormigón. También se denominan superplastificantes y se utilizan para reducir la relación agua-cemento en el hormigón. |

| Adhesivos termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos que se aplican en estado fundido y alcanzan un estado sólido con la resistencia resultante al enfriarse. Se utilizan habitualmente en embalajes, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción industrial e institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y energía eléctrica, etc. |

| Construcción de infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de lechada | El proceso de inyectar lechada en juntas abiertas, grietas, huecos o zonas de hormigueo en elementos estructurales de hormigón o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de impermeabilización aplicadas en líquido | La membrana aplicada en líquido es un recubrimiento monolítico, totalmente adherido y a base de líquido, adecuado para numerosas aplicaciones de impermeabilización. El recubrimiento cura hasta formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre múltiples sustratos, incluidos asfalto, betún y hormigón. |

| Morteros de microhormigón | El mortero de microhormigón está compuesto por cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los impactos, al tiempo que reducen la absorción de agua. |

| Agentes desmoldantes | Los agentes desmoldantes se pulverizan o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a la superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos siliconas, lubricantes, ceras, fluorocarburos y otros, según el tipo de sustrato, como metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto de la poliurea. Los recubrimientos de suelo de poliaspártico son típicamente sistemas bicomponentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material preferido para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento de edificios, etc. |

| Adhesivos reactivos | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de barras de refuerzo | En las estructuras de hormigón, las barras de refuerzo son uno de los componentes importantes, y su deterioro debido a la corrosión es un problema importante que afecta la seguridad, durabilidad y vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de barras de refuerzo para protegerlas contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos químicos de reparación y rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envuelta con fibra, morteros de microhormigón, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción residencial | La construcción residencial implica la construcción de nuevas viviendas o espacios como condominios, villas y casas en parcela propia. |

| Fijación con resina | El proceso de utilizar resinas como el epoxi y el poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y a la tracción, contracción despreciable y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del hormigón. Por lo general, se añaden con una dosificación de alrededor del 0,2%-0,6% en peso de cemento. Estos aditivos frenan la hidratación o reducen la velocidad de penetración del agua en las partículas de cemento, manteniendo el hormigón trabajable durante un período prolongado. |

| Sellantes | Un sellante es un material viscoso que tiene pocas o ninguna propiedad de flujo, lo que hace que permanezca sobre las superficies donde se aplica. Los sellantes también pueden ser más fluidos, lo que permite la penetración en cierta sustancia por acción capilar. |

| Membranas de impermeabilización en lámina | Los sistemas de membranas en lámina son soluciones de impermeabilización termoplástica fiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones de suelo altamente agresivas y estrés. |

| Aditivo reductor de la retracción | Los aditivos reductores de la retracción se utilizan para disminuir la retracción del hormigón, ya sea por secado o por autodesiccación. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que se presenta en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en sellantes, adhesivos, lubricantes, etc. |

| Adhesivos en base solvente | Los adhesivos en base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos químicos para el tratamiento de superficies | Los productos químicos para el tratamiento de superficies son sustancias químicas utilizadas para tratar superficies de hormigón, incluidos techos, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de viscosidad | Los modificadores de viscosidad son aditivos para hormigón utilizados para modificar diversas propiedades de los aditivos, incluidas la viscosidad, la trabajabilidad, la cohesión y otras. Por lo general, se añaden con una dosificación de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para reducir la relación agua-cemento en el hormigón, aumentando así la durabilidad y resistencia del hormigón. Entre los diversos reductores de agua se incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos azucarados y otros. |

| Adhesivos a base de agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos químicos para impermeabilización | Los productos químicos para impermeabilización están diseñados para proteger una superficie de los peligros de las filtraciones. Un producto químico impermeabilizante es un recubrimiento protector o imprimación que se aplica al techo, a los muros de contención o al sótano de una estructura. |

| Membranas impermeabilizantes | Las membranas impermeabilizantes son capas de materiales impermeables aplicadas en líquido o autoadherentes que evitan que el agua penetre o dañe una estructura cuando se aplican en techos, paredes, cimentaciones, sótanos, cuartos de baño y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un conjunto de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones primarias de expertos. Estas variables se confirman posteriormente mediante modelos de regresión (cuando es necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción