Tamaño y Participación del Mercado de Congelación Individual Rápida (IQF)

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

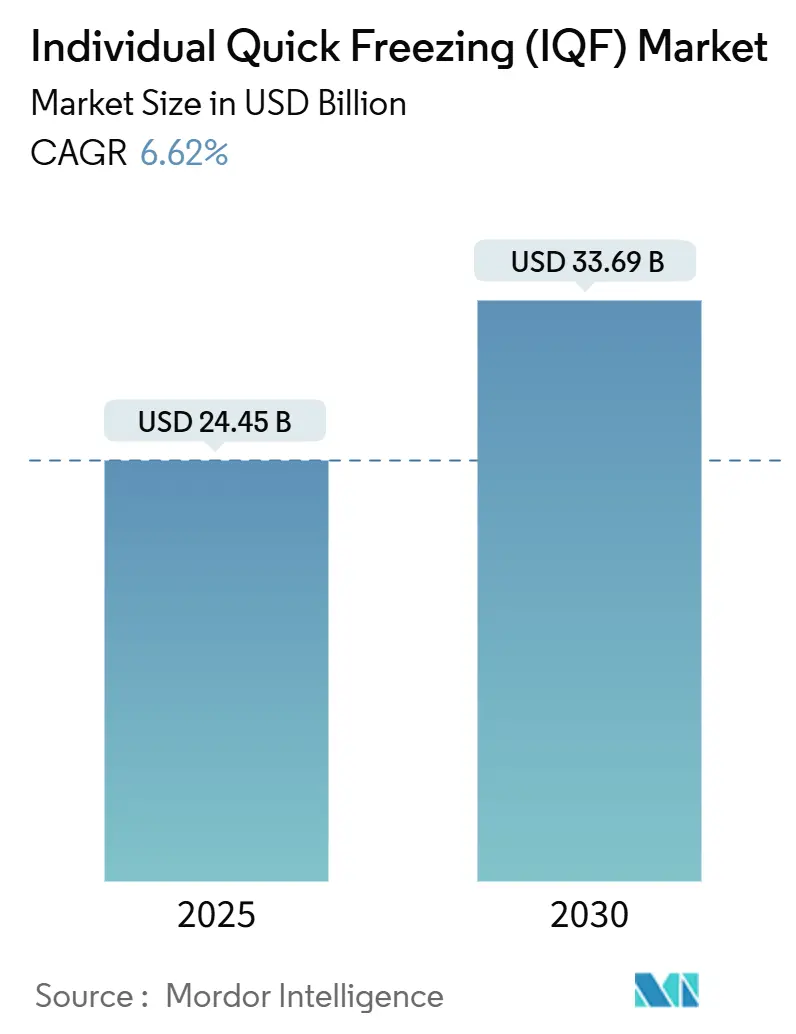

| Tamaño del Mercado (2025) | 24.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 33.69 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Congelación Individual Rápida (IQF) por Mordor Intelligence

El tamaño del mercado global de Congelación Individual Rápida alcanzó USD 24.450 millones en 2025 y se prevé que llegue a USD 33.690 millones en 2030, demostrando una tasa de crecimiento anual compuesta (CAGR) del 6,62% durante el período de pronóstico. Esta expansión del mercado está impulsada por la creciente búsqueda de opciones alimentarias convenientes por parte de los consumidores, las inversiones sustanciales en el desarrollo de infraestructura minorista y las continuas innovaciones en tecnología de equipos de congelación. En el panorama actual del mercado, los sistemas de congelación mecánica continúan proporcionando soluciones rentables para los fabricantes, mientras que la tecnología de congelación criogénica está ganando aceptación en el mercado de manera constante debido a su capacidad para ofrecer tiempos de procesamiento más rápidos y mantener estándares de calidad de producto más elevados. El segmento de frutas y verduras sigue siendo el principal generador de ingresos, respaldado por los requisitos de los minoristas de un suministro constante durante todo el año y la demanda de los consumidores de productos alimentarios naturales. La estructura del mercado exhibe una consolidación moderada, creando oportunidades para que las empresas regionales amplíen sus operaciones a través de asociaciones tecnológicas estratégicas y el enfoque en categorías de productos especializados.

Conclusiones Clave del Informe

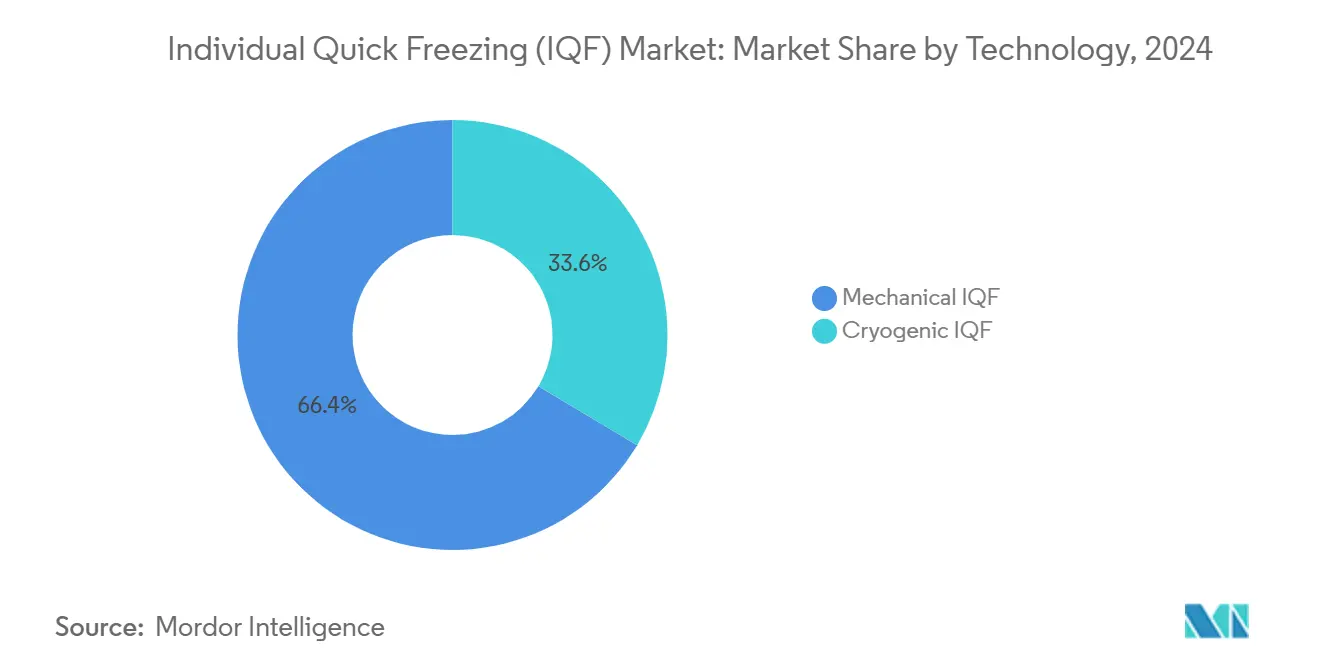

- Por tecnología, los sistemas mecánicos capturaron el 66,44% de la participación del mercado de Congelación Individual Rápida en 2024, y se proyecta que las soluciones criogénicas se expandan a una CAGR del 7,37% entre 2025 y 2030.

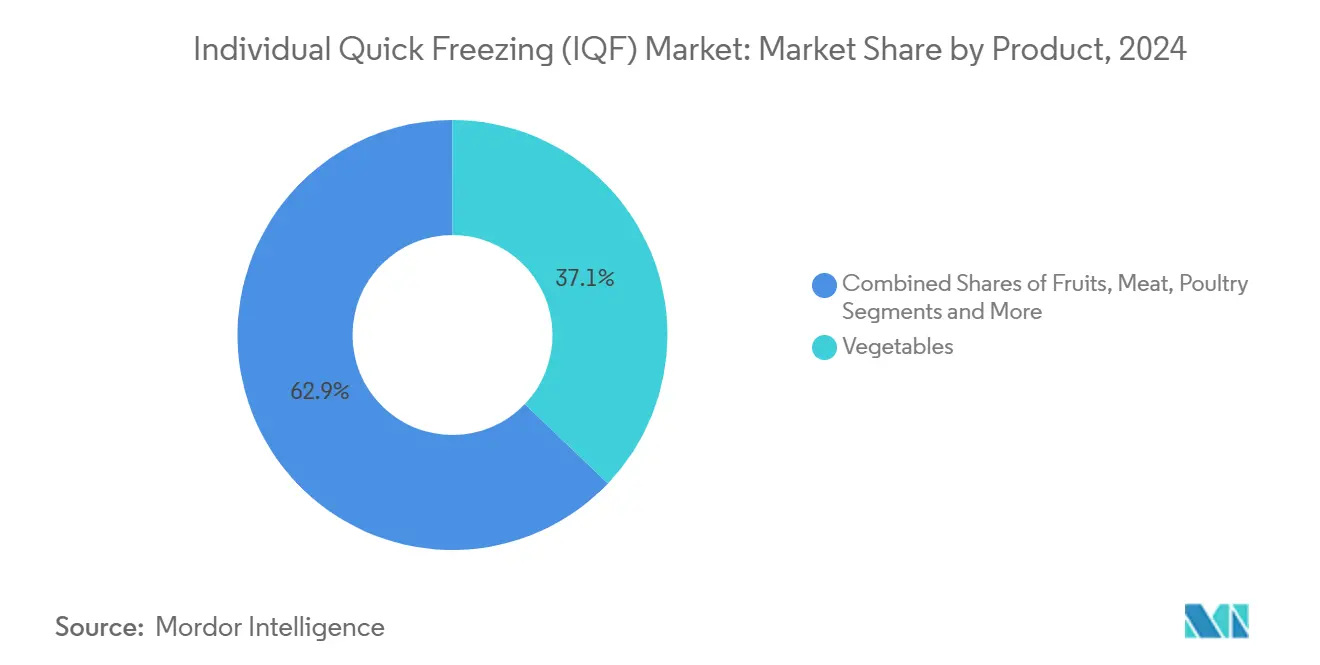

- Por producto, las verduras representaron el 37,44% del tamaño del mercado de Congelación Individual Rápida en 2024, mientras que se prevé que el segmento de frutas registre la CAGR más rápida del 6,99% hasta 2030.

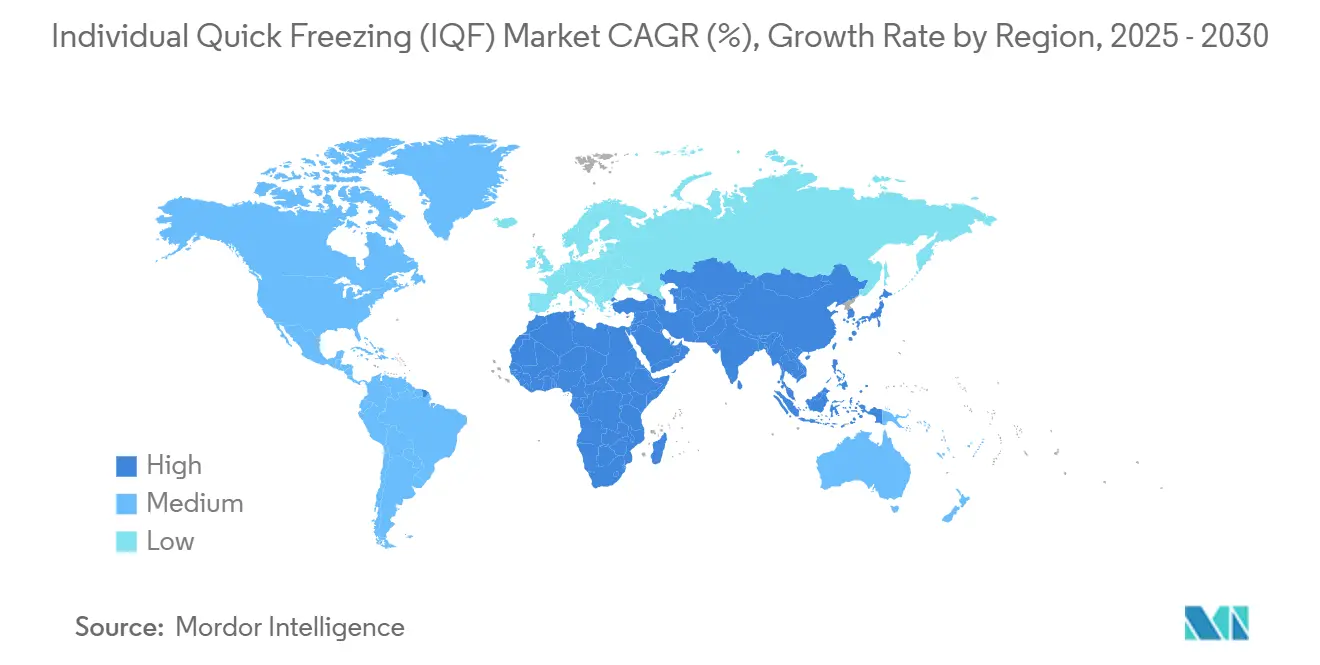

- Por geografía, América del Norte mantuvo el 35,22% de los ingresos de 2024; Asia-Pacífico lidera las perspectivas con una CAGR del 7,24% durante 2025-2030.

Tendencias e Información del Mercado Global de Congelación Individual Rápida (IQF)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las cadenas minoristas de alimentos a nivel global | +1.2% | Asia-Pacífico, América Latina, Global | Mediano plazo (2-4 años) |

| Demanda durante todo el año de productos estacionales | +1.5% | América del Norte, UE, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Extensión de la vida útil de alimentos perecederos | +1.1% | Global | Corto plazo (≤ 2 años) |

| Crecimiento en alimentos de origen vegetal y proteínas alternativas | +0.8% | América del Norte, UE, Asia emergente | Mediano plazo (2-4 años) |

| Preferencia por ingredientes de etiqueta limpia | +0.9% | Economías desarrolladas, alcance global | Corto plazo (≤ 2 años) |

| Adopción de equipos IQF modulares | +0.7% | Clústeres de fabricación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Cadenas Minoristas de Alimentos por Empresas Multinacionales

La expansión global de los minoristas multinacionales de alimentos ha intensificado la demanda del mercado de capacidades de procesamiento IQF, permitiendo a estas empresas ofrecer una calidad de producto consistente en diversos mercados internacionales. El notable crecimiento en las ventas de alimentos congelados en los Estados Unidos entre 2019 y 2023, alcanzando USD 72.200 millones, demuestra el enfoque estratégico de los minoristas en mantener la integridad del producto y una vida útil prolongada a lo largo de sus cadenas de suministro. Las preferencias de los consumidores por la cocina global han transformado el panorama de los alimentos congelados, particularmente en categorías como aperitivos congelados y empanadillas, lo que obliga a los minoristas a fortalecer sus inversiones en infraestructura IQF. En la región de Asia-Pacífico, los procesadores indios de IQF están implementando tecnologías de congelación avanzadas para productos como granos de maíz, maíz tierno y mangos para satisfacer los requisitos de las redes minoristas en expansión. Esta expansión del mercado minorista genera efectos en cadena en todo el ecosistema de la cadena de suministro, ya que cada nuevo establecimiento minorista requiere sólidas redes de suministro IQF para garantizar la consistencia del producto y reducir los riesgos de gestión de inventario. La aparición del comercio electrónico en el comercio minorista de alimentos ha amplificado aún más la importancia de la tecnología IQF, ya que las plataformas digitales de venta de alimentos requieren productos que mantengan una calidad óptima a través de canales de distribución extendidos.

Demanda de Productos Alimentarios No Estacionales Disponibles Durante Todo el Año

La tecnología de Congelación Individual Rápida (IQF) está revolucionando las cadenas de suministro agrícolas al permitir a los consumidores disfrutar de sus productos estacionales favoritos durante todo el año. El sofisticado proceso de congelación protege la estructura celular de los productos alimentarios al prevenir la formación de cristales de hielo dañinos, garantizando que los consumidores experimenten la misma textura, sabor y beneficios nutricionales que esperan de los productos frescos. La colaboración de mayo de 2024 entre OctoFrost y Mekong Delta Gourmet en Vietnam ilustra este avance, particularmente en el procesamiento de frutas tropicales para mercados internacionales durante períodos fuera de temporada. Los sistemas IQF contemporáneos han logrado mejoras sustanciales en eficiencia energética mientras mantienen una calidad óptima del producto, haciendo que la distribución continua durante todo el año sea comercialmente viable para productos tradicionalmente estacionales. La aplicación de la tecnología IQF se ha expandido más allá de las frutas y verduras convencionales para abarcar categorías de alimentos premium, incluidos quesos artesanales y productos del mar de alta gama. Además, a medida que el cambio climático continúa afectando las temporadas de cultivo tradicionales, el procesamiento IQF se ha vuelto cada vez más esencial para mantener operaciones de cadena de suministro confiables y consistentes.

Creciente Demanda de los Consumidores de Alimentos Perecederos con Mayor Vida Útil

Las preferencias de los consumidores continúan evolucionando, con un énfasis creciente en productos nutritivos que mantienen la frescura durante períodos prolongados, impulsando avances sustanciales en la tecnología de procesamiento IQF. Las investigaciones demuestran que los productos IQF pueden mantener un mayor contenido de nutrientes en comparación con los productos frescos en casos específicos, mostrando la efectividad de este enfoque de conservación. La adopción de métodos innovadores de congelación parcial, incluidas las técnicas de superenfriamiento y microcongelación, extiende la longevidad del producto en comparación con los procesos de enfriamiento tradicionales mientras preserva la calidad del producto. A partir de julio de 2025, la asociación estratégica entre Novella y Metaphor Foods en el desarrollo de conservantes naturales de base celular demuestra el compromiso de la industria con la extensión de la vida útil de los productos cárnicos mientras se cumplen los requisitos de etiqueta limpia. La integración de soluciones de envasado sofisticadas, en particular tecnologías de sellado al vacío y envasado en atmósfera modificada, con los procesos IQF mejora las capacidades generales de conservación de los productos alimentarios.

Creciente Demanda de Productos de Proteínas de Origen Vegetal y Alternativas

La tecnología IQF ha surgido como una solución crucial para abordar los intrincados desafíos de procesamiento que enfrentan los fabricantes en la industria de proteínas de origen vegetal. El sofisticado enfoque de la tecnología garantiza que la textura del producto permanezca intacta mientras controla eficazmente la pérdida de humedad durante los ciclos de congelación y descongelación. Los fabricantes de alimentos que producen alternativas cárnicas de origen vegetal deben integrar sistemas IQF con mecanismos precisos de control de temperatura para proteger sus productos contra patógenos dañinos, en particular Enterococcus faecium y Clostridium botulinum. Si bien los procesos de tratamiento térmico tradicionales, como la extrusión, han demostrado ser eficaces para eliminar la mayoría de los contaminantes bacterianos durante el procesamiento de proteínas vegetales, el desafío persistente de las bacterias formadoras de endosporas como Bacillus cereus requiere la implementación de las capacidades avanzadas de congelación rápida del IQF para mantener rigurosos estándares de seguridad alimentaria y garantizar la protección del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de mantenimiento y operación de tecnologías avanzadas de congelación | -1.8% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre seguridad alimentaria y estándares de equipos de congelación | -1.2% | UE y América del Norte como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Conciencia y adopción limitadas en ciertos mercados | -0.9% | Mercados emergentes en África y partes de Asia | Mediano plazo (2-4 años) |

| Preocupaciones por la eliminación de residuos y fugas de refrigerante | -0.7% | Global, con aplicación más estricta en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Mantenimiento y Operación de Tecnologías Avanzadas de Congelación

La naturaleza intensiva en capital de los sistemas avanzados de Congelación Individual Rápida (IQF) presenta desafíos considerables para los procesadores más pequeños en el mercado. Si bien los congeladores mecánicos exigen un gasto de capital inicial sustancial, ofrecen ventajas significativas en costos operativos en comparación con las alternativas criogénicas. Según el análisis de OctoFrost realizado en julio de 2025, la congelación IQF mecánica demuestra una notable eficiencia de costos en las operaciones de procesamiento de camarones, con períodos de recuperación de la inversión que se mantienen por debajo de dos años a pesar de los mayores costos iniciales. El intrincado proceso de mantener una velocidad de flujo de aire óptima, el control de temperatura y los ciclos de descongelación requiere experiencia técnica especializada, de la que actualmente carecen muchas instalaciones, lo que genera ineficiencias operativas y patrones elevados de consumo de energía. A medida que la industria avanza hacia sistemas automatizados para mejorar la productividad, los operadores más pequeños enfrentan dificultades para justificar las inversiones sustanciales requeridas para programas de capacitación e infraestructura de mantenimiento. Si bien los gastos de energía continúan planteando desafíos continuos, los avances tecnológicos como los ventiladores axiales de velocidad variable de OctoFrost y la eliminación de los requisitos de calefacción del suelo han generado reducciones sustanciales en los costos operativos. Los requisitos de mantenimiento son particularmente desafiantes para los sistemas criogénicos, donde las interrupciones en las cadenas de suministro de nitrógeno líquido y la necesidad de procedimientos de manejo especializados crean vulnerabilidades operativas que pueden resultar en paradas de producción inesperadas.

Regulaciones Estrictas sobre Seguridad Alimentaria y Estándares de Equipos de Congelación

Los marcos regulatorios para el diseño y la operación de equipos IQF continúan evolucionando, con la FSMA 204 que exige sistemas integrales de trazabilidad para enero de 2026. La regulación requiere el seguimiento de Elementos de Datos Clave y Eventos de Seguimiento Críticos para los alimentos incluidos en la Lista de Trazabilidad de Alimentos. Las empresas necesitan entre 6 y 14 meses para implementar estos sistemas, dependiendo de su infraestructura existente. El Reglamento (CE) N.º 852/2004 de la Unión Europea establece normas de higiene, mientras que el Reglamento (CE) N.º 853/2004 proporciona reglas específicas para los alimentos de origen animal, requiriendo la implementación de HACCP y el monitoreo continuo de temperatura a lo largo de la cadena de frío. El Reglamento (CE) N.º 2073/2005 de la Comisión requiere pruebas microbiológicas regulares y verificación del cumplimiento, aumentando la complejidad operativa y los costos para los procesadores IQF [1]Fuente: Comisión Europea, "Requisitos de Higiene Alimentaria", europa.eu. Los requisitos de cumplimiento de refrigeración de procesos industriales de la EPA establecen plazos estrictos para la reparación de fugas y requisitos de certificación de técnicos, mientras evalúa continuamente sustitutos de refrigerantes aceptables por su impacto ambiental [2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Guía de Cumplimiento de Refrigeración Industrial", epa.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Mecánicos Impulsan la Eficiencia de Costos

La tecnología IQF mecánica continúa demostrando su liderazgo en el mercado al mantener una participación sustancial del 66,44% en 2024. Esta dominancia se deriva de sus convincentes ventajas operativas, incluida una notable mejora del 10% en eficiencia energética en comparación con tecnologías alternativas y costos operativos significativamente más bajos a lo largo de la vida útil del equipo. El sofisticado mecanismo de circulación de aire frío de la tecnología previene eficazmente la formación de grandes cristales de hielo mientras opera en ciclos de refrigeración mecánica convencionales. Este diseño permite a las instalaciones mantener períodos operativos prolongados sin necesidad de descongelación, lo que se traduce en protocolos mejorados de seguridad alimentaria y reducción de los gastos relacionados con la limpieza.

El segmento de sistemas IQF criogénicos está experimentando un crecimiento sólido, avanzando a una CAGR del 7,37%. Esta trayectoria de crecimiento se atribuye principalmente a las superiores capacidades de congelación de la tecnología y sus excepcionales características de preservación de la calidad del producto. Estos sistemas han demostrado ser particularmente eficaces en el procesamiento de alimentos delicados como camarones y fresas, donde las capacidades de formación rápida de costra previenen la pérdida no deseada de humedad. En el sector de sistemas mecánicos, el avance tecnológico se ha centrado en la tecnología de impingement, con innovaciones notables como el Congelador de Impingement Multinivel de OctoFrost que logra mejoras notables en la eficiencia de producción. Este sistema ha duplicado con éxito la capacidad de producción por metro cuadrado mientras aborda los desafíos tradicionales asociados con los congeladores en espiral, incluidos los problemas de deformación y deshidratación del producto.

Por Producto: Frutas y Verduras Lideran la Expansión del Mercado

Las verduras tienen la mayor participación de mercado con el 37,44% en 2024, respaldadas por una demanda constante durante todo el año y una infraestructura de procesamiento establecida que permite operaciones IQF a gran escala en productos como guisantes, maíz y brócoli. Esta dominancia se deriva de la fuerte demanda institucional y minorista de opciones convenientes y nutritivas que mantienen la calidad a través del procesamiento IQF. Los procesadores indios de IQF están invirtiendo en tecnología de congelación especializada para granos de maíz y maíz tierno, lo que indica el potencial de crecimiento del segmento. El proceso IQF preserva la estructura celular y el contenido nutricional de las verduras mientras previene la aglomeración, haciéndolas adecuadas para aplicaciones de servicio de alimentos y venta minorista donde el control de porciones y la comodidad de cocción son esenciales.

Las frutas representan el segmento de más rápido crecimiento con una CAGR del 6,99% de 2025 a 2030, impulsadas por precios premium para productos estacionales y la creciente demanda en mercados de consumidores conscientes de la salud. Las frutas tropicales muestran un potencial de crecimiento significativo, como lo evidencia la colaboración de OctoFrost con Mekong Delta Gourmet en Vietnam para procesar mangos y otras variedades tropicales para distribución global.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte continúa dominando el mercado con una participación sustancial del 35,22% en 2024, mostrando su liderazgo en el mercado a través de una infraestructura de almacenamiento en frío bien establecida y mejoras tecnológicas continuas. El panorama maduro del mercado de la región ha progresado naturalmente hacia la consolidación de la industria, mientras mantiene un crecimiento constante. El mercado demuestra una sólida salud financiera a través de inversiones significativas, como lo evidencia la exitosa finalización de la OPI de USD 5.000 millones de Lineage en julio de 2024. Además, numerosas adquisiciones estratégicas valoradas en cientos de millones de dólares han fortalecido las capacidades de la cadena de suministro con control de temperatura de la región. El enfoque en la eficiencia del mercado se ejemplifica con grandes procesadores de alimentos como Tyson Foods, que está implementando programas integrales de optimización de almacenamiento en frío a través de la consolidación de instalaciones y la automatización para lograr reducciones sustanciales de costos anuales.

Asia-Pacífico ha emergido como el motor de crecimiento del mercado, logrando una impresionante CAGR del 7,24%. Esta notable trayectoria de crecimiento se atribuye principalmente a la expansión de la clase media de la región, la aceleración de las tendencias de urbanización y la creciente preferencia de los consumidores por alimentos convenientes que requieren una sofisticada infraestructura de cadena de frío. India se destaca como un mercado particularmente prometedor, con procesadores de alimentos que invierten activamente en tecnología avanzada de Congelación Individual Rápida (IQF) para diversos productos, incluidos granos de maíz, maíz tierno y mangos, atendiendo tanto las necesidades de consumo doméstico como las oportunidades de exportación. El mercado indio de alimentos congelados demuestra un potencial de crecimiento excepcional, impulsado por la mejora del nivel de vida de los grupos de ingresos medios. De manera similar, el sector de procesamiento de frutas tropicales de Vietnam se ha vuelto cada vez más atractivo para los inversores internacionales, como lo demuestra la asociación estratégica entre OctoFrost y Mekong Delta Gourmet, que se centra en implementar tecnología IQF rentable y de alto rendimiento para distribución global.

El mercado europeo de IQF continúa demostrando un rendimiento sólido, impulsado por marcos regulatorios integrales y medidas proactivas de sostenibilidad. El enfoque estratégico de la región en la optimización de la eficiencia energética ofrece a las empresas la oportunidad de reducir sus costos de cadena de suministro entre un 5% y un 12%, al tiempo que ofrece beneficios ambientales tangibles. A través de la implementación de rigurosos estándares de seguridad alimentaria, específicamente el Reglamento (CE) N.º 852/2004 y el Reglamento (CE) N.º 853/2004 para productos de origen animal, la Unión Europea garantiza altos estándares de cumplimiento que fomentan el avance tecnológico en la industria. Dentro del panorama del mercado asiático, China y Japón representan mercados establecidos con sofisticados requisitos de cadena de frío, aunque ambas naciones mantienen un potencial de crecimiento significativo debido a su escala de mercado sustancial y las cambiantes preferencias de los consumidores hacia productos congelados premium. La dominancia del mercado europeo se refleja en su participación del 47% en las importaciones globales de verduras congeladas, valoradas en EUR 791 millones en 2023, con tasas de crecimiento anual proyectadas del 1% al 3% respaldadas por la creciente demanda de los consumidores de alimentos convenientes y alternativas de origen vegetal [3]Fuente: Gobierno de los Países Bajos, "Potencial del Mercado Europeo para Verduras Congeladas", ebi.eu.

Panorama Competitivo

El mercado de Congelación Individual Rápida demuestra una fragmentación moderada, presentando oportunidades sustanciales para la consolidación a través de adquisiciones y asociaciones estratégicas. Esta tendencia se ejemplifica con la reciente adquisición de Marel por parte de JBT Corporation, que resultó en la formación de JBT Marel Corporation. Esta fusión estratégica reúne tecnologías complementarias de procesamiento de alimentos, permitiendo a la nueva entidad ofrecer propuestas de valor mejoradas a los clientes mientras amplía su huella geográfica. El patrón de consolidación no se limita a los fabricantes de equipos, sino que se extiende a las empresas de procesamiento, como lo ilustra la adquisición de Unitherm Food Systems por parte de Marlen, que ha fortalecido sus capacidades de procesamiento térmico y mejorado su infraestructura de soporte al cliente.

En respuesta al aumento de los costos operativos y las regulaciones ambientales, las empresas están priorizando la eficiencia energética y las innovaciones en sostenibilidad en el desarrollo de sus productos. Un ejemplo notable es OctoFrost, cuyos equipos logran ahorros de energía significativos de hasta el 30% a través de un diseño aerodinámico avanzado y sistemas de ventiladores de velocidad variable. Estas mejoras eliminan la necesidad de requisitos de calefacción del suelo mientras optimizan el diseño del aislamiento, demostrando el compromiso de la industria con las operaciones sostenibles y las medidas de reducción de costos.

Los mercados emergentes representan un potencial de crecimiento sin explotar, aunque la limitada conciencia del mercado y las tasas de adopción crean barreras de entrada para los participantes más pequeños de la industria. Las empresas con experiencia técnica establecida y recursos financieros sustanciales están bien posicionadas para capitalizar estas oportunidades. La evolución de la industria hacia soluciones de equipos modulares y escalables ha permitido a los fabricantes atender eficazmente a una amplia gama de segmentos de clientes, acomodando tanto a procesadores a pequeña escala como a grandes operaciones industriales con requisitos de capacidad variables.

Líderes de la Industria de Congelación Individual Rápida (IQF)

Marel

Brecon Foods

Greenyard NV

Uren Food Group Limited

Ardo NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Birds Eye de Conagra Brands, fabricante de productos procesados mediante congelación individual rápida (IQF), está actualizando su línea de productos minoristas en los Estados Unidos. La empresa tiene la intención de eliminar los colorantes de Alimentos, Medicamentos y Cosméticos (FD&C) de sus productos suministrados a escuelas de educación primaria y secundaria (K-12) antes del año académico 2026-2027.

- Septiembre de 2024: OctoFrost amplió su presencia en India cuando un importante procesador indio de IQF adquirió un congelador IQF de OctoFrost para procesar granos de maíz, maíz tierno y mangos. Esta inversión indica la creciente adopción de tecnología de congelación en los mercados emergentes.

- Mayo de 2024: OctoFrost y Mekong Delta Gourmet formaron una asociación para mejorar el procesamiento IQF de frutas tropicales en Vietnam. La colaboración tiene como objetivo mejorar la eficiencia operativa y reducir los costos en el mercado IQF regional mediante la implementación de nuevas tecnologías de procesamiento.

Alcance del Informe del Mercado Global de Congelación Individual Rápida (IQF)

| IQF Mecánico |

| IQF Criogénico |

| Frutas | Bayas |

| Frutas Tropicales | |

| Frutas Cítricas | |

| Frutas de Hueso | |

| Otras | |

| Verduras | Guisantes |

| Maíz | |

| Brócoli | |

| Otras | |

| Mariscos | Pescado |

| Camarones | |

| Vieiras | |

| Otros | |

| Carne | Vacuno |

| Cerdo | |

| Cordero | |

| Otros | |

| Aves de Corral | |

| Productos Lácteos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tecnología | IQF Mecánico | |

| IQF Criogénico | ||

| Por Producto | Frutas | Bayas |

| Frutas Tropicales | ||

| Frutas Cítricas | ||

| Frutas de Hueso | ||

| Otras | ||

| Verduras | Guisantes | |

| Maíz | ||

| Brócoli | ||

| Otras | ||

| Mariscos | Pescado | |

| Camarones | ||

| Vieiras | ||

| Otros | ||

| Carne | Vacuno | |

| Cerdo | ||

| Cordero | ||

| Otros | ||

| Aves de Corral | ||

| Productos Lácteos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Congelación Individual Rápida para 2030?

Se proyecta que el tamaño del mercado de Congelación Individual Rápida alcance los USD 33.690 millones para 2030, frente a los USD 24.450 millones en 2025.

¿Qué segmento tecnológico lidera el mercado de Congelación Individual Rápida?

Los sistemas mecánicos dominan, con una participación del 66,44% en 2024 debido a sus menores costos operativos y diseños energéticamente eficientes.

¿Qué región está preparada para crecer más rápido hasta 2030?

Se prevé que Asia-Pacífico registre una CAGR del 7,24%, la más rápida entre todas las regiones, a medida que escala la infraestructura de cadena de frío.

¿Qué está impulsando la adopción de sistemas IQF criogénicos?

La demanda de congelación ultrarrápida y textura premium del producto, especialmente en mariscos y artículos de origen vegetal, está impulsando una CAGR del 7,37% para los equipos criogénicos.

¿Qué tan fragmentado está el entorno competitivo?

El mercado muestra una fragmentación moderada; los principales actores controlan colectivamente menos de la mitad de la capacidad, creando potencial de consolidación.

Última actualización de la página el: