Tamaño y Participación del Mercado de Plantas de Energía Térmica de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

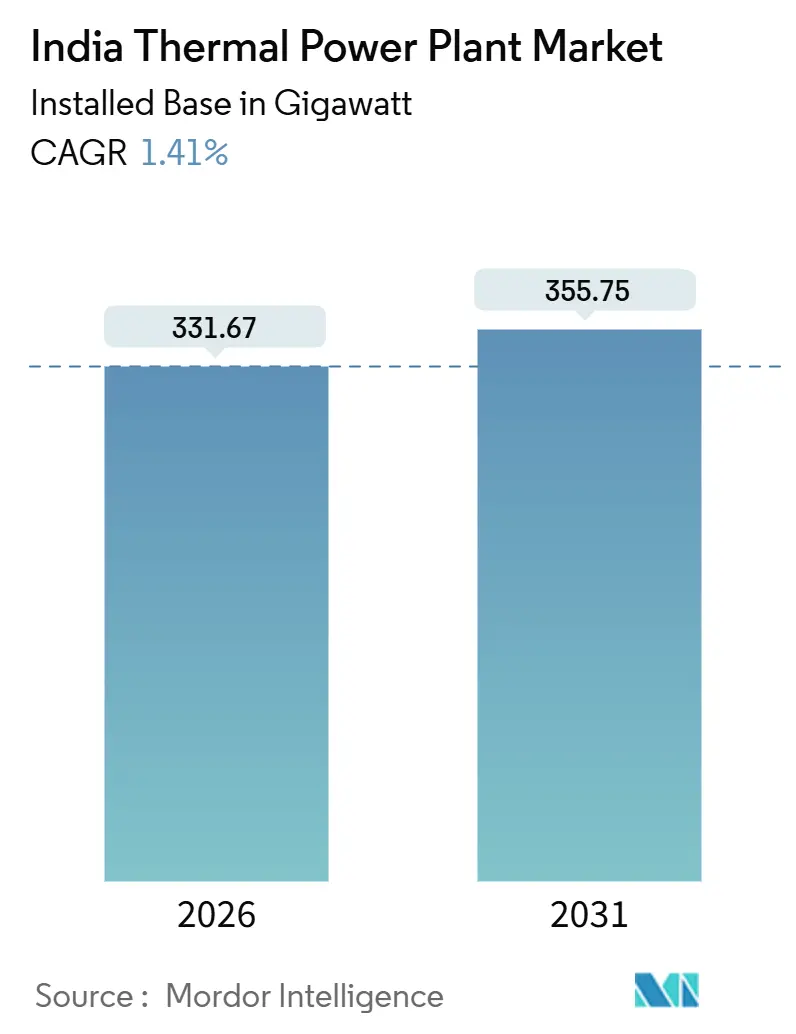

| Volumen del Mercado (2026) | 331.67 gigavatio |

| Volumen del Mercado (2031) | 355.75 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 1.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plantas de Energía Térmica de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Plantas de Energía Térmica de India en términos de base instalada crezca desde 331,67 gigavatios en 2026 hasta 355,75 gigavatios en 2031, a una CAGR del 1,41% durante el período de pronóstico (2026-2031).

Observado más allá de las cifras principales, el mercado de plantas de energía térmica de India se está realineando silenciosamente en torno a la flexibilidad, la eficiencia y la seguridad del suministro de combustible. Las unidades de carbón siguen siendo la columna vertebral porque las reservas domésticas mantienen bajos los costos de energía, aunque las configuraciones de gas natural e híbridas están atrayendo capital donde la capacidad de arranque rápido y de arranque en negro cobra una prima. Los desarrolladores también están incorporando retrofits supercríticos en estaciones existentes para recuperar calor perdido y obtener más electricidad de cada tonelada de carbón, mientras que los consumidores industriales aseguran energía ininterrumpida mediante proyectos cautivos de calor y energía combinados (CHP, por sus siglas en inglés). Mientras tanto, el mercado de plantas de energía térmica de India debe equilibrar las dobles presiones de una creciente cartera de 500 GW de energía renovable y normas ambientales más estrictas que amenazan con dejar obsoletos los activos subcríticos. Los proveedores de equipos responden con portafolios divergentes: BHEL registra pedidos constantes de calderas de carbón, mientras que Siemens y GE Power India ofrecen turbinas aeroderivas a operadores de centros de datos que buscan tiempos de arranque de diez minutos.

Conclusiones Clave del Informe

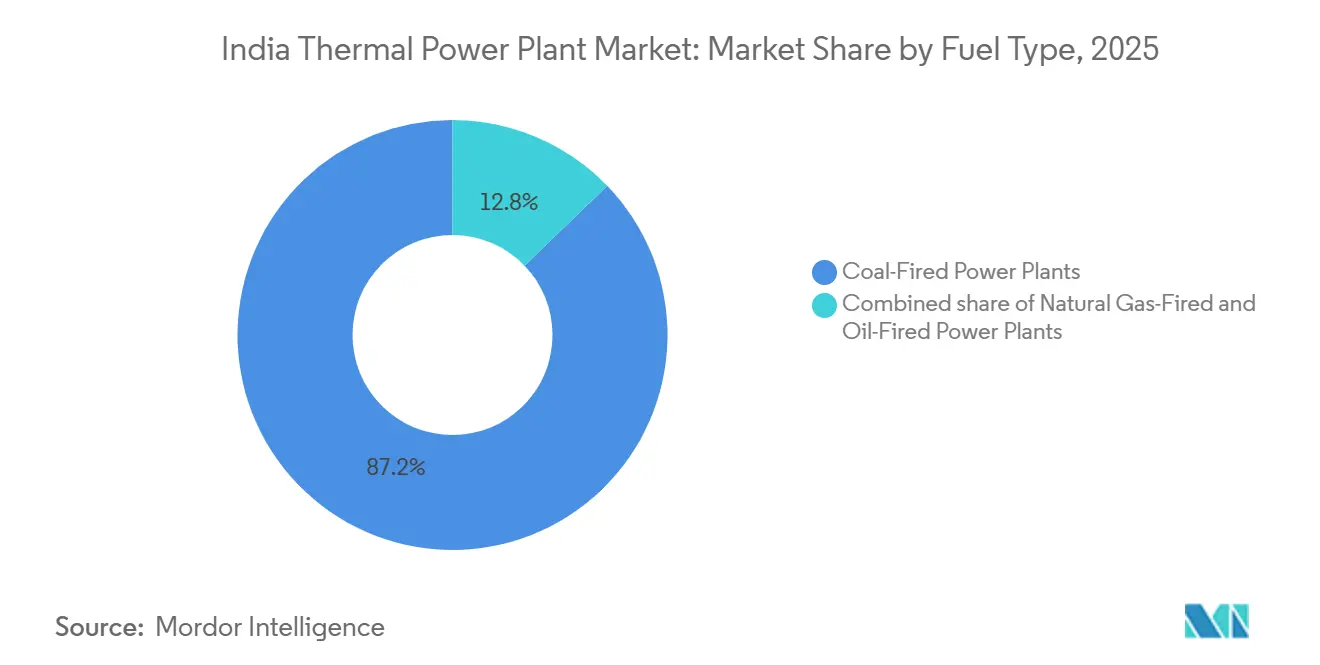

- Por tipo de combustible, el carbón representó el 87,2% de la participación del mercado de plantas de energía térmica de India en 2025, mientras que las unidades de gas natural están preparadas para crecer a una CAGR del 6,1% hasta 2031.

- Por tecnología, las plantas de ciclo de vapor controlaron el 84,9% de la capacidad en 2025; se proyecta que las instalaciones de CHP se expandan a una CAGR del 6,6% durante 2026-2031.

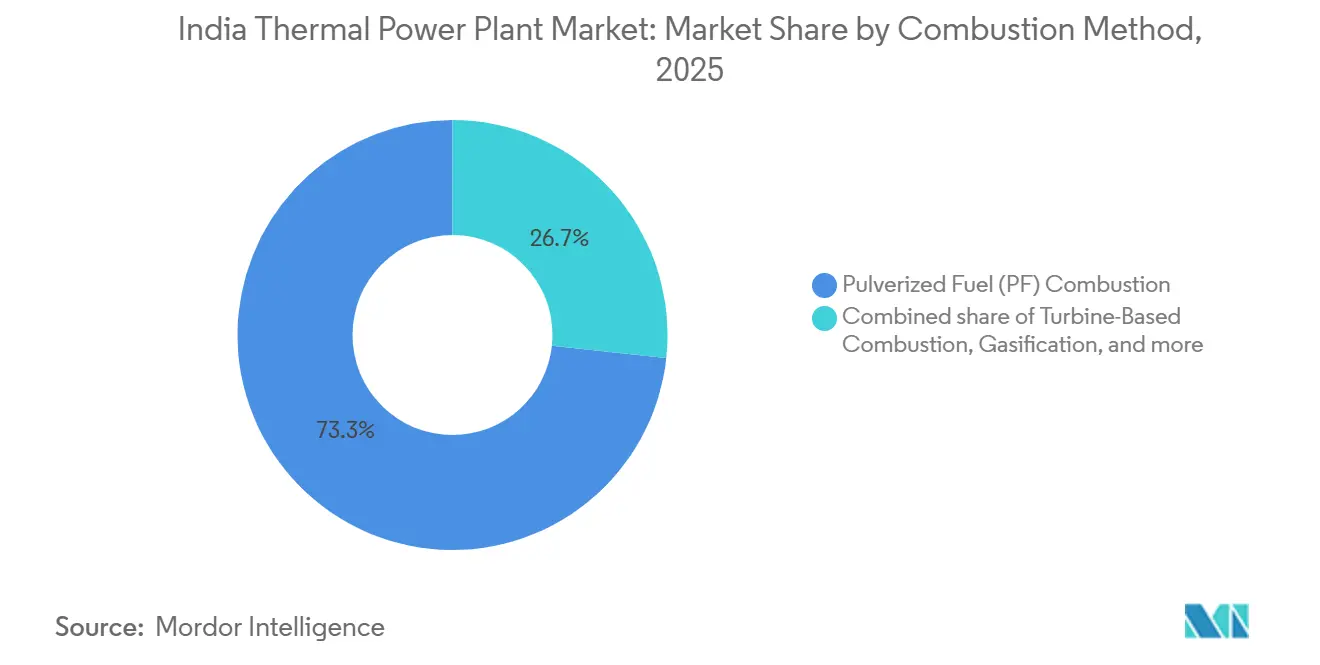

- Por método de combustión, los diseños de combustible pulverizado representaron el 73,3% de la participación del tamaño del mercado de plantas de energía térmica de India en 2025, mientras que las instalaciones basadas en turbinas avanzan a una CAGR del 6,9% hasta 2031.

- Por aplicación, las estaciones de escala de servicios públicos comandaron el 75,5% de la capacidad en 2025, y se pronostica que las plantas de pico registren el crecimiento más rápido a una CAGR del 9,0% hasta 2031.

- NTPC, Adani Power y Tata Power controlaron conjuntamente aproximadamente el 45% de la capacidad instalada en 2025, lo que subraya un panorama competitivo moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plantas de Energía Térmica de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de carga pico por el auge del aire acondicionado y los centros de datos | +0.4% | Áreas metropolitanas de Bombay, Bengaluru, Hyderabad y Chennai | Corto plazo (≤ 2 años) |

| Mandato de expansión de capacidad de carbón de 80 GW hasta 2032 | +0.3% | Cinturones carboníferos de Chhattisgarh, Odisha y Jharkhand | Largo plazo (≥ 4 años) |

| Producción doméstica de carbón acercándose a 1 Bt mejorando la seguridad del suministro de combustible | +0.2% | Yacimientos carboníferos orientales en todo el país | Mediano plazo (2-4 años) |

| Retrofits super/ultrasupercríticos que aumentan la eficiencia | +0.2% | Plantas insignia de NTPC y Adani Power | Mediano plazo (2-4 años) |

| PPAs industriales cautivos de suministro térmico flexible de ciclo continuo | +0.2% | Corredores de Gujarat, Maharashtra y Karnataka | Mediano plazo (2-4 años) |

| Demanda de turbinas de gas de arranque rápido impulsada por centros de datos | +0.3% | Ciudades de Nivel 1 y emergentes de Nivel 2 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Carga Pico por el Auge del Aire Acondicionado y los Centros de Datos

La demanda máxima de electricidad escaló a 250 GW en el verano de 2025 y se espera que supere los 270 GW para 2027, siendo las cargas de aire acondicionado y los centros de datos de hiperescala los que proporcionan la mayor parte del incremento.[1]Autoridad Central de Electricidad, "Informes Mensuales de Generación FY24," cea.nic.in Se proyecta que la capacidad de los centros de datos aumente de 1,4 GW en 2024 a 9 GW para 2030 a medida que las normas de datos soberanos obligan a los proveedores de nube a localizar los clústeres de cómputo. Las cargas de trabajo de entrenamiento de IA requieren un tiempo de actividad del 99,999%, y las baterías por sí solas siguen siendo demasiado costosas para garantizar una conmutación por error de menos de 15 minutos a escala de gigavatio. Las turbinas de gas aeroderivas pueden alcanzar su potencia máxima en menos de 10 minutos, lo que convierte a las plantas de pico térmicas en la póliza de seguro predeterminada para los centros de datos de tipo campus.[2]Siemens India, "Instalación SGT-800 en Hyderabad," siemens.com El impulso de la infraestructura digital está, por tanto, orientando la nueva capacidad hacia unidades de ciclo combinado flexibles que las calderas de combustible pulverizado tradicionales no pueden emular sin costosos retrofits. Esta tendencia garantiza que el mercado de plantas de energía térmica de India mantenga un pie firmemente en los campos de la generación base y la rampa rápida.

Mandato de Expansión de Capacidad de Carbón de 80 GW hasta 2032

El llamado del Ministerio de Energía para 80 GW de nueva capacidad de carbón para 2032 equilibra las prioridades de estabilidad de la red frente a la rápida llegada de energías renovables intermitentes.[3]Ministerio de Energía, "Borrador del Plan Nacional de Electricidad 2024," powermin.gov.in NTPC ya ha iniciado obras en múltiples proyectos supercríticos, incluida la planta Lara de 1.600 MW en Chhattisgarh, prevista para su finalización total en 2027. Las unidades supercríticas ofrecen una eficiencia del 38-40% frente al 32-35% de las flotas subcríticas heredadas, lo que se traduce en un ahorro de combustible del 15-20% por megavatio-hora. Los responsables de políticas también ven el mandato como un sumidero para la expansión de la producción doméstica de carbón, que apunta a superar los 1.000 millones de toneladas, reduciendo así la exposición a las volátiles importaciones indonesias. Aunque la mayor parte de las adiciones se concentran antes de 2029, la directiva mantiene sanas las carteras de ingeniería, adquisición y construcción (EPC, por sus siglas en inglés) y sustenta el mercado de plantas de energía térmica de India durante una transición energética volátil.

Retrofits Super/Ultrasupercríticos que Aumentan la Eficiencia

Los ciclos de vapor ultrasupercríticos operan por encima de 22,1 MPa y 600 °C, elevando la eficiencia neta a la banda del 38-45% y reduciendo el consumo de carbón hasta un 18% por kilovatio-hora generado. La unidad Lara de NTPC apunta a una eficiencia del 42%, y el retrofit de Trombay de Tata Power redujo el consumo específico de carbón de 0,72 kg/kWh a 0,61 kg/kWh tras su puesta en marcha en 2024. Las ganancias importan porque el carbón indio promedia solo 3.500-4.000 kcal/kg, lo que obliga a los generadores a quemar más volumen que sus pares internacionales. Sin embargo, los costos de implementación son elevados, añadiendo un 25-30% a las facturas de calderas y limitando el alcance a construcciones posteriores a 2010 que poseen suficiente holgura estructural. Aun así, la economía del retrofit resuena donde convergen la seguridad del suministro de combustible, el cumplimiento de emisiones y la eficiencia de la red, consolidando un ciclo de actualización que remodela constantemente el mercado de plantas de energía térmica de India.

PPAs Industriales Cautivos de Suministro Térmico Flexible de Ciclo Continuo

Las industrias de uso intensivo de energía están firmando acuerdos de compra de energía de ciclo continuo para proteger las líneas de producción de la restricción renovable y la congestión de la transmisión. JSW Energy lidera la tendencia, respaldando 3,8 GW de capacidad térmica vinculada a plantas de acero y cemento mediante contratos de 15 a 20 años que combinan servicios de carga base y de pico. Bajo modelos cautivos más excedente, la electricidad y el vapor de proceso fluyen hacia los molinos en el sitio, mientras que las unidades excedentes se liquidan en el mercado libre, creando pilas de ingresos diversificadas. Los activos CHP flexibles alcanzan una eficiencia global del 70-80% y califican para la depreciación acelerada, reforzando su atractivo entre las empresas conscientes de su balance. El acuerdo mantiene a los compradores industriales aislados de la volatilidad de la red y sostiene una columna vertebral distribuida dentro del mercado de plantas de energía térmica de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de 500 GW de energías renovables erosionando los PLF térmicos | -0.5% | Nacional, más agudo en Tamil Nadu, Karnataka, Rajasthan y Gujarat con alta penetración solar | Mediano plazo (2-4 años) |

| Costoso cumplimiento de retrofits FGD/De-NOx | -0.3% | Nacional, concentrado en plantas no conformes en Uttar Pradesh, Madhya Pradesh, Gujarat y Chhattisgarh | Corto plazo (≤ 2 años) |

| Reducción de la demanda de ceniza volante por el cambio al cemento verde | -0.1% | Nacional, con efectos secundarios en los estados del cinturón carbonífero (Chhattisgarh, Odisha, Jharkhand) donde la infraestructura de eliminación es limitada | Largo plazo (≥ 4 años) |

| Caída del contrato de GNL post-2028 para plantas de gas | -0.2% | Regional, afectando principalmente a Gujarat, Maharashtra, Andhra Pradesh y Tamil Nadu con infraestructura de gasoductos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de 500 GW de Energías Renovables Erosionando los PLF Térmicos

La capacidad renovable alcanzó los 203 GW en 2025, y otros 297 GW están en desarrollo para cumplir con el objetivo de 500 GW para 2030. La prioridad de funcionamiento obligatorio empuja la energía solar y eólica al frente de la cola de despacho, reduciendo los factores de carga de las plantas térmicas al 53,8% en el año fiscal 2024 y aún más bajos en Tamil Nadu, rica en energía solar, donde los PLF cayeron al 48%. Los generadores en el mercado libre sin acuerdos de compra de energía a largo plazo enfrentan una aguda presión sobre los ingresos; la flota de Reliance Power promedió solo un 42% de PLF en el año fiscal 2024 y entró en negociaciones de deuda con los bancos. El funcionamiento en dos turnos de las unidades de carbón acelera el desgaste de las calderas, elevando los gastos de mantenimiento en un 20-30% y reduciendo la vida útil residual. La Autoridad Central de Electricidad espera que los PLF se estabilicen cerca del 55-58% para 2030 solo si el almacenamiento en baterías escala a al menos 40 GWh, un escenario que aún no ha alcanzado el cierre financiero. Hasta entonces, el desplazamiento por las energías renovables sigue siendo el lastre más potente sobre el mercado de plantas de energía térmica de India.

Costoso Cumplimiento de Retrofits FGD/De-NOx

El retrofit de sistemas de desulfuración de gases de combustión y de reducción catalítica selectiva cuesta entre INR 0,8-1,2 millones por MW, lo que se traduce en INR 2,6 billones para toda la flota.[4]Ministerio de Medio Ambiente, Bosques y Cambio Climático, "Normas de Emisión Revisadas 2024," moef.gov.in En 2024, el 78% de la capacidad recibió exenciones temporales, lo que deja solo el 8% en plena conformidad y crea un precipicio inminente si el cumplimiento se endurece después de 2028. NTPC ha actualizado 6,8 GW pero reporta un aumento del 1-1,5% en el consumo auxiliar y un incremento de costos de INR 0,30-0,40 por kWh tras la instalación de FGD. Las plantas que queman carbón de alto contenido de azufre en Uttar Pradesh y Madhya Pradesh superan la norma de SO₂ de 200 mg/Nm³ por factores de dos a tres, colocándolas en el mayor riesgo de cumplimiento. Si los mandatos se cristalizan, podrían seguir amortizaciones de activos varados, reduciendo la rentabilidad del mercado de plantas de energía térmica de India durante el período de transición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Carbón Sigue Siendo el Ancla Mientras el Gas Monetiza la Flexibilidad

El carbón representó el 87,2% de la capacidad en 2025 porque las reservas domésticas respaldan tarifas entregadas de INR 2,5-3,0 por kWh. Las plantas de gas natural avanzan a un ritmo del 6,1% de CAGR hasta 2031, recompensadas por su capacidad de rampa de 50-100 MW por minuto cuando la red oscila. Adani Total Gas inauguró un bloque de ciclo combinado de 150 MW en Gujarat durante 2025 que vende tanto electricidad como 300 t/h de vapor de proceso a fábricas cercanas, ilustrando cómo la economía del CHP atenúa el impacto del GNL a USD 12-15 por MMBtu. Se espera que el tamaño del mercado de plantas de energía térmica de India para los activos de gas se amplíe a medida que se multipliquen los roles de plantas de pico, aunque la capacidad absoluta de carbón sigue aumentando de 25 a 30 GW para apuntalar la demanda de carga base. El mercado de plantas de energía térmica de India continúa incorporando el precipicio del contrato de GNL post-2028, impulsando a los desarrolladores hacia turbinas de doble combustible y horizontes de recuperación de la inversión más cortos.

Los impactos de segundo orden fluyen a través de los ecosistemas de suministro de combustible. La producción doméstica satisface solo la mitad de la demanda de gas, dejando que la volatilidad se traslade a las tarifas del mercado libre cada vez que los precios spot del Marcador Japón-Corea se disparan. Por el contrario, la hoja de ruta de 1.000 millones de toneladas de Coal India mejora la seguridad del carbón a largo plazo del mercado de plantas de energía térmica de India, incluso si persisten los cuellos de botella ferroviarios y de lavaderos. Los inversores, por tanto, equilibran la certeza de costos del carbón frente al potencial de ingresos del gas en los mercados de capacidad. En la práctica, ambos combustibles coexisten: el carbón ancla la generación base, mientras que el gas monetiza las primas de flexibilidad que una red con alta penetración renovable paga cada vez más en el mercado de plantas de energía térmica de India.

Por Tecnología: El Dominio del Vapor Encuentra un Nicho CHP en Expansión

Las estaciones de ciclo de vapor capturaron el 84,9% de la capacidad en 2025 porque su diseño robusto tolera el carbón de alto contenido de cenizas y ofrece una disponibilidad probada superior al 85%. NTPC por sí sola opera 50 GW de tales unidades, estandarizadas en bloques de 210-800 MW que simplifican la logística de repuestos y mantenimiento. Sin embargo, los sistemas CHP, aunque apenas representan el 4% de la capacidad actual, avanzan a una CAGR del 6,6% hasta 2031 a medida que los clústeres industriales buscan una eficiencia global del 70-80% gracias a la recuperación de calor residual. La estación CHP cautiva de 1.200 MW de JSW Steel en Karnataka reduce las compras de energía de la red en un 40% y vende el vapor excedente a una fábrica de cemento vecina, un modelo que se replica en los centros siderúrgicos y de refinería.

El tamaño del mercado de plantas de energía térmica de India asignado al CHP podría duplicarse para 2031 si persisten los incentivos de política como la depreciación acelerada. Sin embargo, el despliegue depende de la co-localización geográfica con sumideros de calor, lo que limita el crecimiento a los corredores de manufactura. Por tanto, el dominio del vapor perdura, pero el CHP ofrece un complemento rentable donde la demanda de calor industrial y la congestión de la red se intersectan. Ambas corrientes interactúan de forma sinérgica: el CHP descarga la carga base de las plantas de servicios públicos, permitiendo que las estaciones más grandes pivoten hacia una operación flexible en el mercado de plantas de energía térmica de India en evolución.

Por Método de Combustión: El Combustible Pulverizado Mantiene la Mayoría Mientras las Turbinas Escalan

Las calderas de combustible pulverizado suministraron el 73,3% de la capacidad en 2025, manteniendo su posición a pesar de la caída de los factores de carga gracias a su tolerancia al carbón con un 30-45% de cenizas. Las turbinas de gas y las unidades de ciclo combinado, agrupadas bajo la combustión basada en turbinas, se expanden a una CAGR del 6,9% hasta 2031 porque los mercados de reserva giratoria recompensan las tasas de rampa de 50-100 MW por minuto. Los lechos fluidizados circulantes ocupan una participación del 8-10%, favorecidos por los grados de carbón inferiores prevalentes en Uttar Pradesh y Rajasthan, y proporcionan flexibilidad de co-combustión de biomasa que ayuda a cumplir con las obligaciones de compra de energía renovable.

En el mercado de plantas de energía térmica de India, las turbinas brillan en roles de plantas de pico: el bloque de ciclo abierto de 250 MW de Tata Power en Gujarat alcanza la potencia máxima en diez minutos, estabilizando la flota solar de 12 GW del estado. La gasificación sigue siendo incipiente debido a un capex entre un 40-50% más elevado, aunque los proyectos piloto de política pública podrían surgir en los cinturones ricos en carbón pero escasos en agua. En general, el combustible pulverizado mantiene la participación mayoritaria, pero las turbinas escalan su relevancia estratégica a medida que los cambios renovables se amplían, asegurando un portafolio de combustión diversificado en todo el mercado de plantas de energía térmica de India.

Por Aplicación: La Base de Escala de Servicios Públicos Encuentra un Crecimiento Acelerado de Plantas de Pico

Los proyectos de escala de servicios públicos dominaron el 75,5% de la capacidad en 2025, centrados en la flota de 73 GW de NTPC y los generadores estatales que anclan acuerdos de compra de energía a largo plazo con precios de INR 3,5-4,5 por kWh. Las plantas de pico, que hoy representan solo el 4-5%, están en camino de alcanzar una CAGR del 9,0% hasta 2031 a medida que los operadores de red pagan INR 10-12 por kW-mes por garantías de arranque en diez minutos. Las unidades cautivas industriales, con una participación del 15-16%, protegen a las fábricas contra los cortes de energía de la red y la volatilidad tarifaria, mientras que los bloques térmicos distribuidos de menos de 50 MW abastecen a los parques industriales más allá de los corredores de transmisión.

Los pagos de capacidad en lugar de las ventas de energía impulsan la economía de las plantas de pico. La planta de 400 MW de Adani Power en Haryana, alimentada con nafta, despachó solo 240 horas en 2025 y aun así obtuvo ingresos estables a través de contratos de disponibilidad. Los proyectos cautivos se están bifurcando: los grandes fabricantes de acero instalan retrofits de unidades supercríticas que exportan excedentes, mientras que los fabricantes pequeños instalan motores de diésel como respaldo de emergencia. Los activos distribuidos enfrentan presión de costos por parte de la energía solar en techos más baterías, pero siguen siendo viables para las líneas de productos químicos y textiles de 24/7. En conjunto, el mosaico sostiene un perfil de demanda por capas en el mercado de plantas de energía térmica de India, donde cada aplicación ocupa un nicho distinto de riesgo-retorno.

Análisis Geográfico

NTPC, Adani Power y las empresas públicas estatales concentran los megaproyectos de carbón en Chhattisgarh, Odisha y Jharkhand porque estas regiones se asientan sobre las mayores reservas probadas, cuentan con conexiones ferroviarias y enfrentan menos obstáculos en la adquisición de tierras. En 2025, el cinturón oriental representó algo más del 40% de la capacidad térmica nacional, una participación que aumenta a medida que nuevas unidades supercríticas como Lara y Talcher-III se sincronizan a partir de 2026. Gujarat y Maharashtra ocupan el segundo lugar, gracias a puertos de calado profundo que agilizan las importaciones de carbón cuando el suministro doméstico escasea.

Los estados del sur dependen de portafolios híbridos. La flota térmica de Tamil Nadu cayó a un factor de carga del 48% en el año fiscal 2024 después de que su base de 18 GW de energía renovable inundó el suministro diurno. Karnataka sigue una curva similar, lo que lleva a los centros de despacho de carga estatal a realizar ofertas de capacidad estacional para bloques de gas de pico estacionados cerca del corredor tecnológico de Bengaluru. Andhra Pradesh, dotada de terminales de regasificación de GNL en Kakinada y Krishnapatnam, sostiene el crecimiento del mercado de plantas de energía térmica de India para activos de ciclo combinado co-ubicados con clústeres de fertilizantes y petroquímicos. A pesar de las variaciones, cada región se apoya en la reserva térmica flexible para suavizar la intermitencia renovable.

En el norte, Uttar Pradesh y Madhya Pradesh enfrentan problemas de carbón con alto contenido de azufre y se retrasan en el cumplimiento de FGD, convirtiéndose en puntos focales para futuros mandatos de retrofit. Rajasthan utiliza un enfoque mixto: el distrito de Barmer, rico en lignito, sustenta las unidades subcríticas, mientras que las zonas de alta irradiancia alimentan los parques solares más grandes del país. La red de transmisión nacional, ahora interconectada por el Corredor de Energía Verde, transporta el excedente solar desde los desiertos occidentales hasta los picos vespertinos del noreste, aunque sigue contando con nodos térmicos de arranque rápido para mantener la frecuencia. En consecuencia, el mercado de plantas de energía térmica de India muestra pronunciadas asimetrías regionales pero permanece interdependiente a nivel nacional.

Panorama Competitivo

El mercado de plantas de energía térmica de India opera bajo una concentración moderada. NTPC domina 73 GW, Adani Power 16 GW y Tata Power casi 14 GW, acumulando conjuntamente alrededor del 45% de la capacidad instalada en 2025. NTPC encabeza un impulso de eficiencia integrando 200 MW de energía solar en su complejo ultrasupercrítico de Lara, reduciendo el consumo de carbón durante las horas de luz solar. Adani Power busca la integración vertical a través de minas cautivas que abastecen plantas como Godda, protegiendo los márgenes de la volatilidad de las importaciones. Tata Power aprovecha su experiencia en retrofits, convirtiendo a la Unidad 9 de Trombay en la estación de carbón de menos de 1 GW más eficiente de India tras una actualización en 2024.

Los proveedores de equipos reflejan esta estrategia de doble vía. El carnet de pedidos de BHEL de INR 1,35 billones subraya la demanda resiliente de calderas de carbón domésticas, aunque los licitantes EPC chinos, con descuentos de hasta el 20%, mantienen los márgenes ajustados. Siemens y GE Power India pivotan hacia turbinas aeroderivas que atienden a los campus de centros de datos; sus paquetes llave en mano incluyen arranque en negro, software de microrred y acuerdos de servicio de quince años, creando un nicho premium. JSW Energy, por su parte, adquirió 1.040 MW de capacidad en dificultades en Odisha con un descuento del 35%, apostando por acuerdos de compra de energía post-retrofit e ingresos por servicios auxiliares para mejorar los retornos.

El cumplimiento regulatorio divide el campo. NTPC y Tata Power aseguran contratos de mayor tarifa pre-instalando kits FGD, mientras que las flotas no conformes enfrentan presión a la baja en la utilización de capacidad. Los operadores en el mercado libre con balances endeudados son candidatos principales para la consolidación, una vía que los fondos de infraestructura privada exploran cada vez más. Con el tiempo, la experiencia en operación flexible, integración de combustibles y gestión de emisiones será más determinante que la capacidad bruta, configurando la dinámica competitiva en todo el mercado de plantas de energía térmica de India.

Líderes de la Industria de Plantas de Energía Térmica de India

NTPC Limited

Adani Power Limited

Tata Power Company Ltd

Maharashtra State Power Generation Co. Ltd

Reliance Power Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: NLC India Limited (NLCIL), una productora de energía de propiedad estatal, ha convocado licitaciones EPC (Ingeniería, Adquisición y Construcción) globales para la segunda expansión de su Central Termoeléctrica II (TPS-II) en Neyveli, Tamil Nadu. La licitación se refiere al desarrollo de un proyecto de planta de energía térmica de carbón de 2×500 MW en la aldea de Mudanai, Neyveli, ubicada en el distrito de Cuddalore.

- Agosto de 2025: Adani Power ha asegurado una inversión de USD 3.000 millones para desarrollar y operar una planta de energía térmica de campo verde de 2.400 MW en Bihar, tras recibir una Carta de Intención (LoI, por sus siglas en inglés).

- Abril de 2023: El Ministerio de Energía (MoP, por sus siglas en inglés) ha presentado una resolución que introduce la 'Obligación de Generación Renovable (RGO, por sus siglas en inglés)' para los productores de energía. Bajo este mandato, cualquier nueva planta de energía térmica comercial basada en carbón o lignito debe obtener una parte de su energía de fuentes renovables. Específicamente, estas plantas de energía térmica ahora deben generar al menos el 40% de su producción total a partir de renovables.

Alcance del Informe del Mercado de Plantas de Energía Térmica de India

Una planta de energía térmica es una instalación que genera electricidad convirtiendo energía calorífica en energía eléctrica. Utiliza diversos combustibles, como carbón, gas natural, petróleo o energía nuclear, para calentar agua y producir vapor, que a su vez impulsa una turbina para generar electricidad. La planta de energía térmica típicamente consta de una caldera, una turbina, un generador y otros equipos auxiliares.

El mercado de plantas de energía térmica de India está segmentado por tipo de combustible, tecnología, método de combustión y aplicación. Por tipo de combustible, el mercado está segmentado en carbón, gas natural y petróleo. Por tecnología, el mercado está segmentado en ciclo de vapor, turbina de gas/ciclo combinado y calor y energía combinados. Por método de combustión, el mercado está segmentado en combustión de combustible pulverizado, combustión en lecho fluidizado, gasificación, motores de combustión interna y combustión basada en turbinas. Por aplicación, el mercado está segmentado en escala de servicios públicos, cautivo industrial, distribuido y plantas de pico. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de la capacidad (GW).

| Plantas de Energía de Carbón |

| Plantas de Energía de Gas Natural |

| Plantas de Energía de Petróleo |

| Ciclo de Vapor |

| Turbina de Gas/Ciclo Combinado |

| Calor y Energía Combinados (CHP) |

| Combustión de Combustible Pulverizado (CP) |

| Combustión en Lecho Fluidizado |

| Gasificación |

| Motores de Combustión Interna |

| Combustión Basada en Turbinas |

| Plantas Térmicas de Escala de Servicios Públicos |

| Plantas de Energía Cautivas Industriales |

| Plantas Térmicas Distribuidas |

| Plantas de Pico |

| Por Tipo de Combustible | Plantas de Energía de Carbón |

| Plantas de Energía de Gas Natural | |

| Plantas de Energía de Petróleo | |

| Por Tecnología | Ciclo de Vapor |

| Turbina de Gas/Ciclo Combinado | |

| Calor y Energía Combinados (CHP) | |

| Por Método de Combustión | Combustión de Combustible Pulverizado (CP) |

| Combustión en Lecho Fluidizado | |

| Gasificación | |

| Motores de Combustión Interna | |

| Combustión Basada en Turbinas | |

| Por Aplicación | Plantas Térmicas de Escala de Servicios Públicos |

| Plantas de Energía Cautivas Industriales | |

| Plantas Térmicas Distribuidas | |

| Plantas de Pico |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad proyectada del mercado de plantas de energía térmica de India para 2031?

Se pronostica que la capacidad instalada alcanzará 355,75 GW para 2031, reflejando una CAGR del 1,41% desde 2026.

¿Qué tipo de combustible domina la generación térmica en India?

El carbón representa el 87,2% de la capacidad en 2025 y sigue siendo la principal fuente de carga base hasta 2031.

¿Por qué las plantas de pico crecen más rápido que otras aplicaciones?

Los operadores de red pagan cargos de capacidad por la capacidad de arranque en diez minutos, impulsando una CAGR del 9,0% para las unidades de pico.

¿Cómo afectarán los mandatos de control de emisiones a la economía de las plantas?

Los retrofits de FGD y De-NOx pueden elevar los costos nivelados en INR 0,30-0,40 por kWh, presionando los activos no conformes.

¿Qué empresas lideran el mercado de plantas de energía térmica de India?

NTPC, Adani Power y Tata Power juntas ostentan aproximadamente el 45% de la capacidad nacional.

¿Qué papel desempeña la producción doméstica de carbón?

Al expandirse a 1.000 millones de toneladas para 2027, el carbón local mejora la seguridad del suministro de combustible y sustenta nuevos proyectos supercríticos.

Última actualización de la página el: