Tamaño y participación del mercado de energía de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

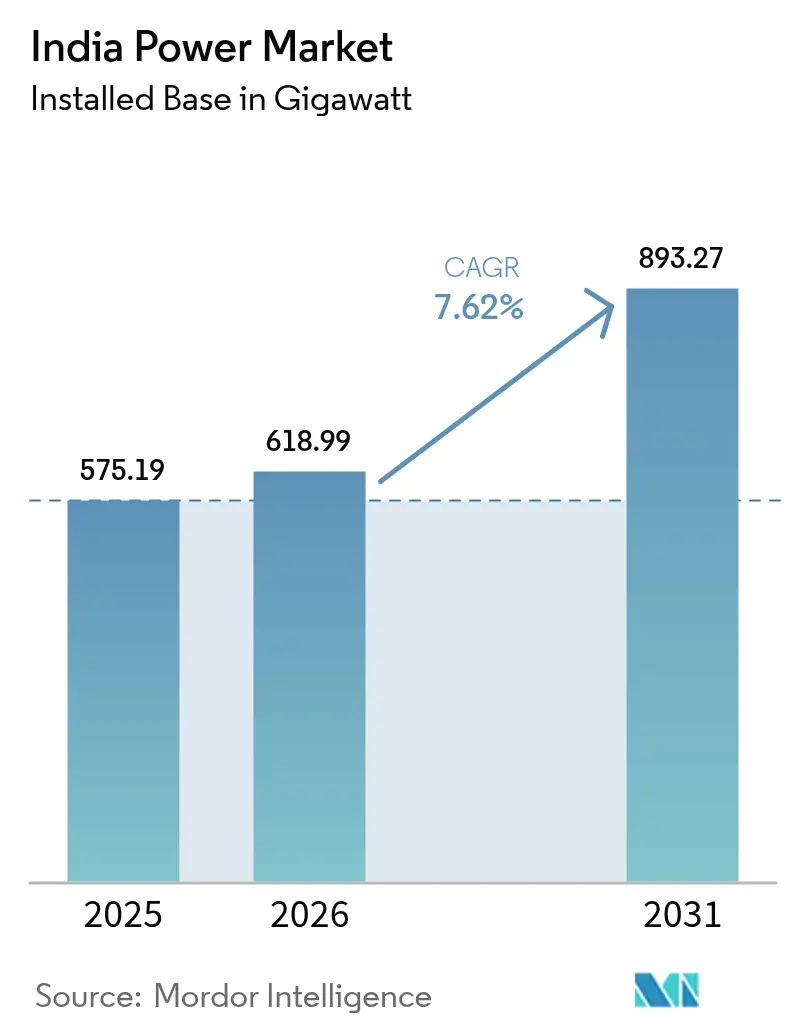

| Tamaño del mercado en el año base (2025) | 575.19 gigavatio |

| Volumen del Mercado (2026) | 618.99 gigavatio |

| Volumen del Mercado (2031) | 893.27 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía de India por Mordor Intelligence

El tamaño del mercado de energía de India en 2026 se estima en 618,99 gigavatios, creciendo desde el valor de 2025 de 575,19 gigavatios, con proyecciones para 2031 que muestran 893,27 gigavatios, creciendo a una CAGR del 7,62% durante 2026-2031.

La reactivación industrial, la acelerada urbanización y un giro decidido de las políticas hacia las energías renovables están reconfigurando la matriz de generación y colocando al mercado de energía de India en una senda de crecimiento estructuralmente más elevada que la mayoría de las economías pares. Los activos térmicos aún dominan en la actualidad; sin embargo, la caída de las tarifas solares y eólicas, una expansión nuclear anual del 15,2% y el descenso en los costos de las baterías están erosionando la participación del carbón incluso antes de que muchas unidades alcancen su vida media. Los picos de demanda máxima se amplían a medida que las cargas de refrigeración en ciudades de segundo nivel se suman al transporte electrificado, lo que obliga a los planificadores de la red a aprobar tanto turbinas de gas de ciclo abierto flexibles como matrices de iones de litio de cuatro horas. Al mismo tiempo, la solvencia del sector de distribución y las deficiencias en el equilibrio en tiempo real siguen siendo los principales obstáculos que podrían descarrilar la expansión general si no se resuelven a tiempo.

Conclusiones clave del informe

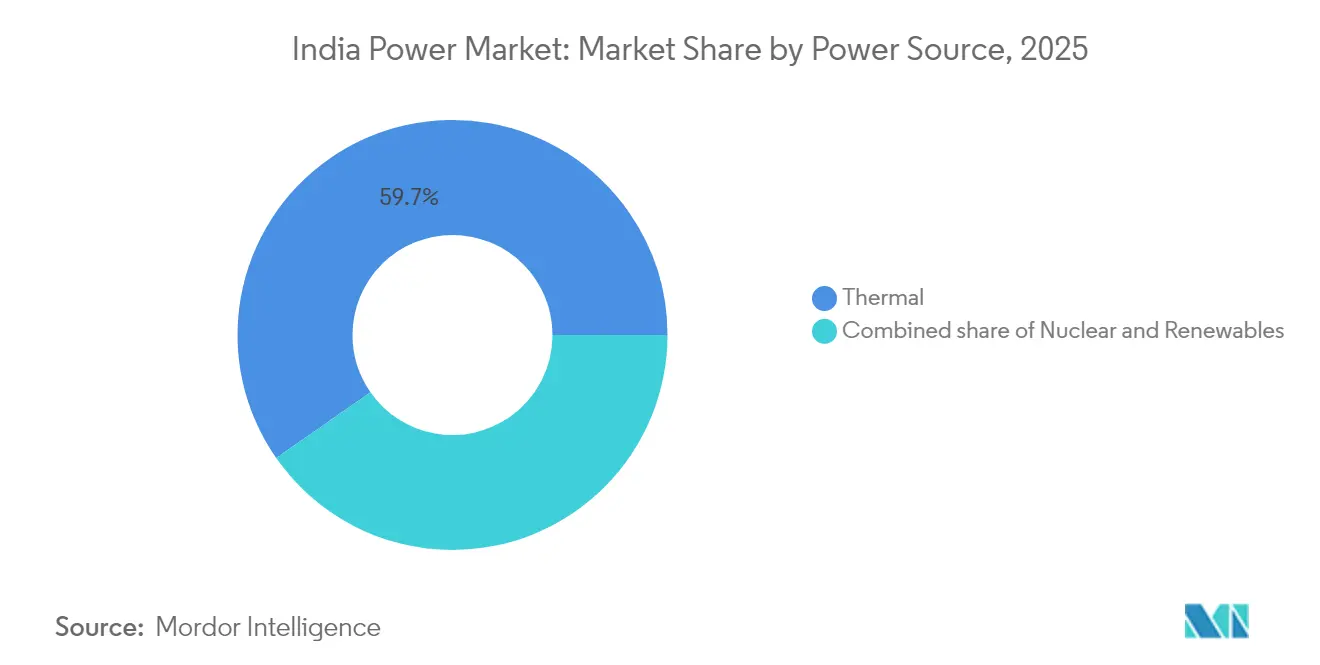

- Por fuente de energía, la generación térmica representó el 59,70% de la participación del mercado de energía de India en 2025, mientras que la capacidad nuclear avanza a una CAGR del 14,38% hasta 2031.

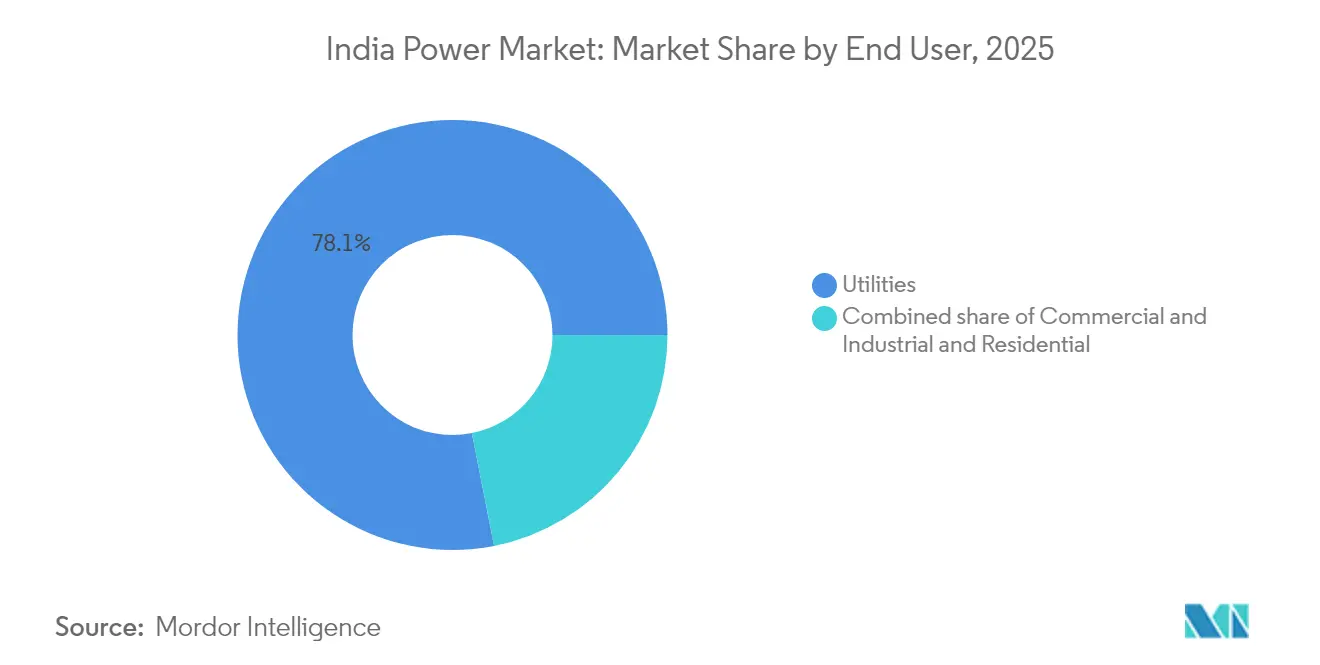

- Por usuario final, los servicios públicos concentraron el 78,10% del tamaño del mercado de energía de India en 2025, y la demanda comercial e industrial se expande a una CAGR del 11,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de electricidad | +2.1% | Nacional, con mayor intensidad en Maharashtra, Gujarat, Tamil Nadu, Uttar Pradesh | Mediano plazo (2–4 años) |

| Impulso y reformas de política gubernamental | +1.8% | Nacional, implementación acelerada en Rajasthan, Karnataka, Andhra Pradesh para renovables | Corto plazo (≤ 2 años) |

| Rápidas adiciones de capacidad renovable | +2.3% | Nacional, concentrada en Gujarat, Rajasthan, Tamil Nadu para solar y eólica | Mediano plazo (2–4 años) |

| Electrificación del transporte y la cocción | +1.0% | Nacional, concentración urbana para carga de vehículos eléctricos, enfoque rural para la electrificación de la cocción | Largo plazo (≥ 4 años) |

| Ola de digitalización y automatización de la red | +1.2% | Nacional, adopción temprana en Delhi, Maharashtra, Haryana en zonas de medidores inteligentes | Largo plazo (≥ 4 años) |

| Programas piloto de hidrógeno verde que impulsan la carga | +0.5% | Nacional, concentración de pilotos en corredores industriales de Gujarat, Rajasthan, Andhra Pradesh | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de electricidad

La producción manufacturera se recuperó en 2024, con el acero, el cemento y los productos químicos aumentando el consumo combinado de la red eléctrica un 7,2% interanual a medida que nuevos hornos, kilns y crackers se reactivaron o ampliaron su capacidad.[1]Ministerio de Energía, "Proyecciones de demanda eléctrica," powermin.gov.in Los proveedores de nube a hiperescala anunciaron simultáneamente 1,5 GW de plantas de centros de datos propios en Bombay, Hyderabad y Chennai para soportar cargas de trabajo de IA que requieren suministro de energía casi continuo. La demanda de refrigeración en los hogares también está aumentando, ya que la penetración de aires acondicionados en ciudades de segundo y tercer nivel se duplicó desde niveles base de un solo dígito bajo una vez que la fiabilidad media del alimentador superó el 90% del tiempo de funcionamiento. La Autoridad Central de Electricidad proyecta que la demanda máxima nacional alcanzará 260 GW en 2027, comprimiendo los márgenes de reserva por debajo del 7% en varios estados, a menos que nuevos recursos flexibles entren en el sistema.[2]Autoridad Central de Electricidad, "Informe mensual de capacidad instalada," cea.nic.in Estas dinámicas posicionan al mercado de energía de India como una historia de expansión impulsada por el volumen en la que las nuevas aprobaciones de capacidad superan las tendencias del PIB.

Impulso y reformas de política gubernamental

El plan de Incentivos Vinculados a la Producción desembolsó INR 240.000 millones en 2024 para respaldar 50 GW de fabricación integrada de paneles solares, reduciendo la dependencia de las importaciones chinas a un proyectado 40% para 2026. El programa solar agrícola PM-KUSUM escaló los subsidios a 3,5 millones de bombas, añadiendo 10 GW de generación diurna que libera capacidad de transmisión para los picos vespertinos.[3]Oficina de Información de Prensa, "Actualización de avances del programa PM-KUSUM," pib.gov.in Las tarifas según la hora del día, establecidas bajo el Reglamento de Electricidad (Derechos de los Consumidores) de 2020, ahora incentivan a los operadores industriales a trasladar las cargas no críticas al período de mayor generación solar del mediodía, aplanando la curva pato en estados como Gujarat. Si bien la implementación sigue siendo desigual —Uttar Pradesh y Bihar se retrasan aproximadamente dos años—, los primeros en adoptarla ya registran reducciones de la volatilidad intradía del 5 al 10%. En conjunto, estas palancas intensifican la contratación competitiva y aceleran el descubrimiento de costos, reforzando la confianza en el mercado de energía de India como un ámbito de transición respaldado por políticas públicas.

Rápidas adiciones de capacidad renovable

Las subastas de energía solar y eólica adjudicaron 28 GW en 2024 a INR 2,50/kWh, un 30% por debajo de la construcción nueva de carbón y competitivo con las unidades subcríticas depreciadas. Los fabricantes multinacionales que operan en India ejecutaron 6 GW de Acuerdos de Compra de Energía (PPA) corporativos para asegurar electricidad verde a largo plazo, un cambio estructural que prescinde de las empresas de distribución con dificultades financieras. La energía solar en tejados alcanzó 12 GW en techos comerciales con medición neta, impulsada por tarifas minoristas máximas superiores a INR 10/kWh en Maharashtra. La energía eólica marina cobró impulso cuando Gujarat adjudicó 5 GW de concesiones de lecho marino para plataformas flotantes capaces de factores de capacidad del 50%, el doble de los promedios en tierra. Estos hitos empujan colectivamente al mercado de energía de India hacia un punto de inflexión en el que las adiciones bajas en carbono superan el 70% de la capacidad anual, comprimiendo la utilización térmica por debajo de los umbrales de recuperación de costos.

Ola de digitalización y automatización de la red

Energy Efficiency Services Limited había desplegado 50 millones de medidores inteligentes en diciembre de 2024, proporcionando a los servicios públicos datos granulares para reducir el robo y ensayar la fijación dinámica de precios. Las plataformas de control de supervisión y adquisición de datos que integran pronósticos meteorológicos, despacho de almacenamiento y señales de respuesta a la demanda redujeron los costos de equilibrio en un 12% en los proyectos piloto de Delhi y Haryana. Las redes de sensores de PowerGrid ahora predicen fallos en transformadores con 48 horas de antelación, reduciendo las horas de interrupción no planificada en una quinta parte a lo largo de los congestionados corredores norte-sur. Sin embargo, la cobertura nacional requiere INR 900.000 millones de capital adicional, y los préstamos concesionales de organismos multilaterales están cada vez más vinculados a hitos verificables de reducción de pérdidas. Las mejoras digitales siguen siendo, por tanto, el eje para la integración fiable de energías renovables dentro del mercado de energía de India a largo plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Problemas de salud financiera de las DISCOM | -1.4% | Nacional, agudo en Uttar Pradesh, Rajasthan, Tamil Nadu, Telangana | Corto plazo (≤ 2 años) |

| Obstáculos de adquisición de tierras y autorizaciones ambientales | -0.9% | Nacional, pronunciado en estados con alta densidad forestal, incluidos Chhattisgarh, Odisha, Maharashtra | Mediano plazo (2–4 años) |

| Desafíos de estabilidad de la red por energías renovables variables | -0.8% | Nacional, pronunciado en las redes del sur y del oeste con alta penetración solar | Mediano plazo (2–4 años) |

| Escasez de capital para el despliegue de medidores inteligentes | -0.6% | Nacional, afecta a ciudades de segundo y tercer nivel y a redes de distribución rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de salud financiera de las DISCOM

Quince empresas públicas estatales registraron pérdidas técnicas y comerciales agregadas superiores al 18% en el ejercicio fiscal 2024, retrasando los pagos a los generadores una media de 120 días e incrementando los costos de capital de trabajo en todo el mercado de energía de India. Las transferencias de subsidios desde las tesorerías estatales suelen llegar tarde, lo que obliga a las empresas a cubrir las brechas con deuda a corto plazo con una prima de 200 puntos básicos sobre los rendimientos soberanos, desplazando el gasto de capital en transformadores y alimentadores. Los canjes de deuda UDAY ofrecieron alivio temporal entre 2015 y 2019, pero no lograron imponer objetivos de reducción de pérdidas ni la racionalización de tarifas políticamente sensible. Ante la ausencia de un fideicomiso creíble sobre los flujos de subsidios, los desarrolladores privados prefieren estados con mayor disciplina fiscal, profundizando las asimetrías regionales de inversión. A menos que los atrasos en los pagos se reduzcan drásticamente, el mercado de energía de India corre el riesgo de repetir el episodio del colapso de la red de 2012, cuando el deterioro financiero se trasladó en cascada al descuido operativo.

Desafíos de estabilidad de la red por energías renovables variables

Las energías renovables variables suministraron el 35% de la nueva capacidad en 2024, pero los servicios auxiliares siguen siendo escasos y los activos de rampa rápida representan apenas el 3% de las renovables instaladas. Las excursiones de frecuencia en la región sur fuera de la banda de 49,90-50,05 Hz provocaron 14 eventos de corte de carga solo en el primer trimestre de 2024, exponiendo a los compradores industriales a paradas no planificadas. Los proyectos de almacenamiento en baterías en construcción alcanzan apenas 2,5 GW y se agrupan en torno a algunos parques de escala de gigavatio, ofreciendo un soporte de tensión geográficamente disperso limitado. El almacenamiento hidráulico por bombeo sigue atascado en trámites de autorización; los plazos típicos se extienden más allá de siete años debido a autorizaciones de tierras y de fauna. Hasta que los precios en tiempo real remuneren la demanda flexible y mejore la economía del almacenamiento, los riesgos de curtailment persistirán y limitarán el pleno potencial de descarbonización del mercado de energía de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: la nuclear se dispara mientras la térmica se estanca

Los activos térmicos representaron el 59,70% de la capacidad instalada en 2025, anclando la base de carga del mercado de energía de India. Los costos de cumplimiento normativo, en particular los modernización de sistemas de desulfuración de gases de combustión, han obligado a desconectar 8 GW de unidades antiguas, señalando un estancamiento incluso antes de que las plantas de carbón agoten su vida técnica. Por el contrario, las adiciones nucleares con un promedio del 14,38% anual hasta 2031 posicionan al segmento como el de mayor crecimiento, impulsado por las unidades 5 y 6 de Kudankulam y diez reactores de agua pesada a presión (PHWR) de diseño nacional.

Se proyecta que el tamaño del mercado de energía de India para la energía nuclear de carga base se amplíe en 11 GW en esta década, elevando la contribución nuclear al 4% de la capacidad total. Las energías renovables continúan registrando las mayores adiciones absolutas, con la energía solar prevista en 15 GW por año y la energía eólica marina emergiendo como un proyecto piloto de 5 GW frente a la costa de Gujarat. El almacenamiento hidráulico por bombeo, con casi 10 GW en etapas avanzadas, proporcionará firmeza durante ocho horas que puede desplazar a los ineficientes grupos diésel de punta. A medida que estas tecnologías convergen, la participación del carbón caerá por debajo del 50% incluso cuando los gigavatios térmicos absolutos aumenten ligeramente, subrayando el carácter transitorio del mercado de energía de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los compradores comerciales e industriales aceleran el acceso abierto

Los servicios públicos concentraron el 78,10% de la participación del mercado de energía de India en términos de consumo en 2025, reflejando mandatos de servicio universal de larga data. Sin embargo, la demanda comercial e industrial, que crece un 11,12% anual, está aprovechando las regulaciones de acceso abierto para abastecerse de energías renovables directamente a tarifas un 20% por debajo de la paridad de red.

El tamaño del mercado de energía de India para las transacciones de acceso abierto superó los 26,43 TWh en 2025 y podría triplicarse para 2031 a medida que proliferen los parques solares y eólicos de grupo cautivo. Los corredores verdes financiados multilateralmente —20.000 kilómetros de circuito de líneas de 400 kV y 765 kV— son fundamentales para evacuar las energías renovables de Rajasthan y Gujarat hacia los cinturones industriales del oeste. La energía solar en tejados de centros comerciales, hospitales y campus de tecnología de la información superó los 7 GW, aprovechando la medición neta para reducir los cargos de punta. El consumo residencial, que crece un 6,32% anual, sigue vinculado a las tarifas reguladas, pero comienza a responder a los precios piloto según la hora del día. Estos cambios añaden dinamismo competitivo y diversifican los canales de ingresos en todo el mercado de energía de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Los desequilibrios regionales definen el mercado de energía de India, ya que la irradiancia solar, los corredores eólicos y los focos de carga industrial rara vez coinciden geográficamente. Gujarat y Rajasthan aportaron el 40% de las adiciones solares de 2025 gracias a una insolación de 5,5 kWh/m²/día y a la agilización del arrendamiento de tierras, que reduce el período de gestación a 18 meses. Tamil Nadu lidera en energía eólica con 10 GW instalados, aprovechando los patrones alineados con el monzón y el mecanismo de liquidación de desviaciones en tiempo real para mantener las pérdidas por curtailment por debajo del 2%.

Maharashtra y Uttar Pradesh consumieron conjuntamente 186,8 TWh en 2025, pero cada uno alberga DISCOM con dificultades financieras con deudas superiores a INR 400.000 millones, lo que limita los nuevos Acuerdos de Compra de Energía (PPA) e impulsa la volatilidad en el mercado spot. La Red del Sur integra la mayor participación de energías renovables —32% de capacidad— gracias a programas de respuesta a la demanda que aplazaron 2 GW de plantas de punta y ahorraron INR 60.000 millones en gastos de capital. Los corredores del norte están en modo de actualización; PowerGrid está añadiendo 3.000 kilómetros de circuito de líneas de 765 kV para transportar 25 GW de energía solar del desierto de Rajasthan hacia los centros de carga de Delhi.

El mandato de almacenamiento de Karnataka —que exige que los nuevos parques solares y eólicos superiores a 250 MW añadan baterías de dos horas— generó 1,5 GW de pedidos y redujo las rampas vespertinas de carbón en un 18%. El despliegue de 5 millones de medidores inteligentes en Delhi redujo las pérdidas de distribución en tres puntos porcentuales y trasladó 300 MW de carga residencial fuera de los horarios de punta. Bihar y Jharkhand se rezagan con pérdidas de AT&C superiores al 25% y un consumo per cápita inferior a 600 kWh, lo que ilustra la realidad a dos velocidades dentro del mercado de energía de India.

Panorama regulatorio

El sector eléctrico de la India se rige mediante una combinación de orientación política central del Ministerio de Energía y supervisión del mercado y las tarifas por parte de la Comisión Central Reguladora de la Electricidad (CERC), mientras que las Comisiones Estatales Reguladoras de la Electricidad (SERC) gestionan los asuntos de venta al por menor y distribución. En enero de 2026, el Ministerio de Energía publicó el borrador de la Política Nacional de Electricidad (NEP) 2026 para consulta, estableciendo objetivos de consumo a largo plazo (2.000 kWh per cápita para 2030 y más de 4.000 kWh para 2047) y enfatizando revisiones tarifarias anuales automatizadas para abordar los retrasos en la recuperación de ingresos vinculados al estrés financiero de las DISCOM.

Las reformas del mercado mayorista también han avanzado. En abril de 2026, la CERC emitió un borrador de las Regulaciones CERC (Mercado de Energía) (Segunda Enmienda), 2026, que establece un marco para el Acoplamiento del Mercado Eléctrico y solicita que se formule un Procedimiento de Acoplamiento del Mercado Eléctrico (PMCP) dentro de los seis meses posteriores a la notificación, lo que apunta a una integración más profunda de las bolsas de energía y a un descubrimiento de precios más impulsado por la tecnología. Por separado, el marco tarifario de energías renovables de la CERC para 2024-2027 (notificado en junio de 2024) continúa estableciendo la determinación de tarifas para las fuentes de energía renovable, influyendo en los puntos de referencia de adquisición y las estructuras contractuales para compradores de servicios públicos y de acceso abierto.

Panorama competitivo

El mercado de energía de India presenta una concentración moderada: las cinco principales generadoras —NTPC, Adani Power, Tata Power, JSW Energy y Reliance Power— controlaban aproximadamente el 42% de la capacidad instalada en 2024, sin que ninguna supere el 15%. NTPC está retirando 4 GW de carbón subcrítico mientras licita 15 GW de energías renovables, ejemplificando un modelo de cobertura y crecimiento que preserva los flujos de caja pero reduce la intensidad de carbono. Adani y Tata se están integrando verticalmente en la distribución para asegurar el consumo cautivo y limitar el riesgo de cobros pendientes, replicando los patrones de las empresas integradas de servicios públicos en mercados desarrollados, aunque generando escrutinio regulatorio por posibles monopolios privados.

Los especialistas en energías renovables —ReNew, Greenko y Azure— aprovecharon una caída del 22% interanual en los precios de los módulos para ofrecer ofertas por debajo de los titulares térmicos en la mayoría de las subastas de 2024. Sin embargo, su elevada exposición a los PPA vincula su suerte a la solvencia de las DISCOM, y la producción curtailed durante el estrés de la red puede erosionar los supuestos de tasa interna de retorno. El almacenamiento, el hidrógeno verde y las centrales eléctricas virtuales representan campos de batalla emergentes: la capacidad de baterías podría alcanzar 15 GW para 2030, y el grupo de subsidios de INR 197.000 millones de la Misión Nacional de Hidrógeno Verde apunta a una producción de 5 millones de t/año, atrayendo inversiones piloto de NTPC y Reliance. Las patentes de PowerGrid para la clasificación de líneas habilitada por IA añaden una capa de diferenciación digital, aumentando el rendimiento en un 12% sin nuevas torres y destacando el valor estratégico del análisis de datos en un sector intensivo en capital.

El capital extranjero sigue mostrando interés: los fondos de pensiones sobrefinanciaron el bono verde de USD 500 millones de PowerGrid, y los bancos globales financiaron el proyecto de almacenamiento hidráulico por bombeo de 1,2 GW de Greenko. Sin embargo, los inversores exigen garantías de pago sólidas y protecciones de tipo soberano, recordando a los responsables de políticas que las reformas de mercado creíbles sustentan el atractivo a largo plazo del mercado de energía de India.

Líderes de la industria de energía de India

NTPC Ltd.

JSW Group

Adani Power Ltd.

Tata Power Co. Ltd.

NHPC Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las adiciones de capacidad a nivel del sistema y la planificación de suficiencia están ampliando el espacio para recursos flexibles, infraestructura de evacuación y soluciones de modernización de la red. Los datos gubernamentales muestran que la capacidad total instalada de generación se situó en 520,51 GW a enero de 2026, y el año fiscal 2025-26 (hasta el 31 de enero de 2026) registró adiciones de 52.537 MW, incluidos 39.657 MW de fuentes renovables. En este contexto, el Plan Nacional de Suficiencia de Generación de la Autoridad Central de Electricidad (2026-27 a 2035-36) y el proceso de consulta de la NEP 2026 refuerzan la cartera de planificación de suficiencia de recursos de los servicios públicos, con necesidades de ejecución que abarcan capacidad de firmeza, servicios auxiliares y expansión de la transmisión para trasladar energía desde estados con alta presencia renovable hacia los centros de demanda.

El almacenamiento y la localización de la cadena de suministro parecen ser las áreas de ejecución más viables a corto plazo. La hoja de ruta de suficiencia incluye una gran ambición en almacenamiento por bombeo (100 GW de proyectos de almacenamiento por bombeo para 2035-36), mientras que las inversiones en baterías también están tomando forma a nivel estatal. Por ejemplo, Vikram Solar anunció en julio de 2026 una inversión de 15.037 crore de INR para una instalación de sistema de almacenamiento de energía en baterías (BESS) en Gangaikondan SIPCOT, en Tirunelveli, apoyando una vía de despliegue de almacenamiento impulsada por la fabricación. En el lado de la demanda, el creciente acceso abierto y la adquisición corporativa de energías renovables, combinados con el continuo despliegue de medidores inteligentes y los mecanismos de tarifas según el momento del día bajo las normas para consumidores, respaldan oportunidades para agregadores, plataformas digitales de red y programas de carga flexible que ayudan a las DISCOM a reducir pérdidas y mejorar la disciplina de pagos, al tiempo que se adapta a una mayor penetración de energías renovables.

Desarrollos recientes del sector

- Julio de 2026: NTPC aprobó una inversión de 20.456,70 crore de INR para el proyecto termoeléctrico súper Lara de 1.600 MW, Etapa III (2x800 MW) en Chhattisgarh. La decisión añade un importante elemento de cartera de carga base incluso mientras la combinación de generación transiciona, e influye en la adquisición a mediano plazo, la logística de combustible y la planificación de transmisión en torno al centro de la India.

- Mayo de 2026: JSW Energy suscribió un acuerdo definitivo con Toshiba Corporation para aumentar su participación en la empresa conjunta Toshiba JSW Power Systems Limited (TJPS) por 150 crore de INR. El acuerdo respalda la capacidad nacional de equipos y servicios para activos de energía termoeléctrica, ayudando a la confiabilidad de ejecución y fortaleciendo el control de la cadena de suministro para grandes proyectos y modernizaciones de ciclo de vida.

- Abril de 2025: Hexa Climate Solutions adquirió el 100% de Fortum India, añadiendo 206 MW de renovables operativas y una cartera lista para construir de 600 MW, y destinó 500 millones de USD para futuras plataformas. La transacción amplió la propiedad a escala de plataforma de activos renovables operativos y a corto plazo en la India, moldeando la intensidad competitiva para la adquisición de proyectos y las carteras listas para construir.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía de la India se dimensiona como la capacidad total instalada de generación eléctrica del país que está conectada a la red y disponible para el suministro, rastreada a lo largo del período de estudio en gigavatios.

Exclusiones del alcance: La generación cautiva fuera de red que no alimenta la red y las discusiones puramente cualitativas sobre voltaje de transmisión y distribución no se cuentan en los totales del tamaño del mercado.

Descripción general de la segmentación

- Por fuente de energía

- Térmica (carbón, gas natural, petróleo y diésel)

- Nuclear

- Renovables (solar, eólica, hidráulica, geotérmica, biomasa y residuos, maremotriz)

- Por usuario final

- Servicios públicos

- Comercial e industrial

- Residencial

- Por nivel de tensión de transmisión y distribución (T&D) (solo análisis cualitativo)

- Transmisión de alta tensión (superior a 230 kV)

- Subtransmisión (69 a 161 kV)

- Distribución de media tensión (13,2 a 34,5 kV)

- Distribución de baja tensión (hasta 1 kV)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base factual de la capacidad instalada y mantener definiciones consistentes entre fuentes para la India. Se hizo referencia a conjuntos de datos públicos como las estadísticas de la Autoridad Central de Electricidad, publicaciones del Ministerio de Energía, órdenes de la Comisión Central Reguladora de la Electricidad y divulgaciones de operadores de red, y luego se realizaron verificaciones cruzadas direccionales con informes energéticos multianuales de agencias como la Agencia Internacional de Energía y el Banco Mundial.

Después de reunir los datos base, se revisaron documentos de apoyo como informes anuales, presentaciones para inversores y comunicados de prensa fiables para comprender los calendarios de puesta en servicio, los retiros y los cambios impulsados por políticas en la combinación de generación. Una suscripción de pago para datos financieros e inteligencia empresarial ayudó a confirmar cambios de propiedad y calendarios de grandes proyectos donde las divulgaciones públicas estaban dispersas, y se utilizó ligeramente una base de datos de patentes para percibir el impulso tecnológico en almacenamiento y equipos de red que puede influir en las suposiciones a futuro. Las fuentes documentales citadas anteriormente son solo ilustrativas, y también se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la rapidez con la que la capacidad pasa de anunciada a puesta en servicio en la India, y dónde son más comunes los retrasos, para que las suposiciones se mantuvieran realistas para los totales en GW. Hablamos con empresas de servicios públicos, promotores de proyectos, participantes de EPC y O&M, expertos en redes y mercados, y grandes compradores, y la cobertura se equilibró entre los principales corredores de demanda y generación de la India para poner a prueba los insumos de la investigación documental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 19% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo de la capacidad instalada de la India por fuente de energía, utilizando tablas oficiales de capacidad, adiciones por puesta en servicio y retiros, y luego alineando esas series con la línea temporal del estudio. Para reducir la desviación, los resultados se corroboraron con verificaciones selectivas de abajo hacia arriba, como carteras de proyectos muestreadas por fuente, una consolidación de las principales adiciones de plantas reportadas en rastreadores públicos, y verificaciones de canal sobre el retraso típico entre la adjudicación y la puesta en servicio.

El modelo se basa en insumos prácticos que pueden verificarse y explicarse, incluidas las adiciones anuales de capacidad por fuente, los patrones de retiro y reducción de potencia de las plantas termoeléctricas, el ritmo de puesta en servicio de proyectos renovables, las señales de preparación de interconexión a la red y los objetivos de política que influyen en los volúmenes de subastas y el calendario de construcción. Debido a que los retrasos y la puesta en servicio parcial pueden crear vacíos, utilizamos factores de reducción conservadores donde los hitos eran incertidumbre, y estos factores se volvieron a verificar mediante llamadas con expertos. Para la previsión, se utilizó un análisis de escenarios para poder trazar trayectorias base, más rápidas y más lentas de puesta en servicio a partir del mismo conjunto de factores, y la trayectoria de previsión final se eligió con base en lo que los entrevistados consideraron el desarrollo más probable en los próximos años.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, como las tasas de crecimiento de la capacidad interanual, los cambios en la combinación de fuentes y eventos conocidos de puesta en servicio a gran escala, y luego se investigaron las discrepancias antes de finalizar las cifras. Cuando una fuente específica mostraba un salto inusual, se revisaban los factores subyacentes y, si era necesario, se volvía a contactar a un experto para confirmar si el cambio era real o estaba relacionado con el calendario.

Se completa una segunda revisión por analista para garantizar que las suposiciones se apliquen de manera consistente y que la aritmética sea correcta entre años y fuentes. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de política, retiros de grandes plantas o sorpresas significativas en la puesta en servicio. Antes de la entrega, hacemos una revisión final para reflejar las últimas publicaciones públicas, de modo que los clientes reciban una visión actualizada.

Estimación de Mordor Intelligence del mercado de energía de la India en comparación con otras estimaciones publicadas

Las estimaciones publicadas para el mercado de energía de la India pueden parecer muy dispares porque no siempre dimensionan lo mismo, incluso cuando el título suena similar. Las diferencias suelen provenir de la unidad elegida (capacidad frente a valor), el año base y si las previsiones tratan los proyectos anunciados como ciertos o los ajustan por retrasos.

El principal factor de la brecha es la unidad y el paso de conversión, donde Mordor Intelligence mantiene el mercado en capacidad instalada (GW) y aplica verificaciones de calendario basadas en la puesta en servicio, en lugar de convertir el sector en valores en USD utilizando supuestos de precios o tarifas combinados que pueden fluctuar con los costos de combustible y la regulación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 575,19 mil millones de USD (2025) | |

| Editor del sector A | 596,00 mil millones de USD (2025) | También informa en GW, pero la prueba de inclusión de lo que cuenta como instalado puede diferir, por ejemplo, contando unidades en etapas más tempranas de la cartera de puesta en servicio o utilizando totales nominales sin ajustar por el momento de disponibilidad. |

| Consultora global B | 465,95 mil millones de USD (2023) | Reportado en USD con una base de 2023 y una adición de crecimiento para 2024-2028, por lo que el momento de la divisa, el tratamiento de la inflación y los supuestos de precio o tarifa de la energía influyen en la cifra principal más que las adiciones físicas de capacidad. |

La comparación muestra que la diferencia se explica principalmente por la elección de la unidad, la alineación del año base y cómo se maneja el calendario de puesta en servicio para proyectos que pasan de anunciados a operativos. Al mantener el desarrollo anclado en series de capacidad y poner a prueba algunas suposiciones clave mediante entrevistas, el resultado final se mantiene trazable a insumos que pueden volver a verificarse año tras año.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene la capacidad de energía instalada de India en 2026?

El tamaño del mercado de energía de India se sitúa en 618,99 GW de capacidad instalada en 2026 y está en camino de un crecimiento de CAGR del 7,62% hacia 2031.

¿Cuál es el segmento de mayor crecimiento?

La generación nuclear está escalando a una CAGR del 14,38% gracias a los nuevos reactores de Kudankulam y a los proyectos nacionales de reactores de agua pesada a presión (PHWR).

¿Por qué los compradores comerciales e industriales se están pasando al acceso abierto?

Las normas de acceso abierto permiten a los grandes usuarios asegurar Acuerdos de Compra de Energía (PPA) de energías renovables a tarifas aproximadamente un 20% por debajo de las tarifas de red, reduciendo costos y cumpliendo objetivos de sostenibilidad.

¿Cuál es el principal riesgo para el crecimiento continuo de la capacidad?

El estrés financiero en las DISCOM estatales, que adeudan a los generadores más de INR 1,2 billones, amenaza los pagos puntuales y la financiación de nuevos proyectos.

¿Cómo está evolucionando el almacenamiento?

Las instalaciones de baterías totalizaron 2,5 GW en 2024, pero podrían aumentar a 14,4 GW para 2031 a medida que los costos caigan por debajo de USD 100/kWh y maduren los flujos de ingresos por servicios auxiliares.

¿Qué regiones lideran el despliegue de energías renovables?

Gujarat y Rajasthan dominan las adiciones solares, mientras que Tamil Nadu lidera en capacidad eólica e innovaciones en equilibrio de la red.

Última actualización de la página el: