Tamaño y Cuota del Mercado de Almacenamiento para Videovigilancia en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

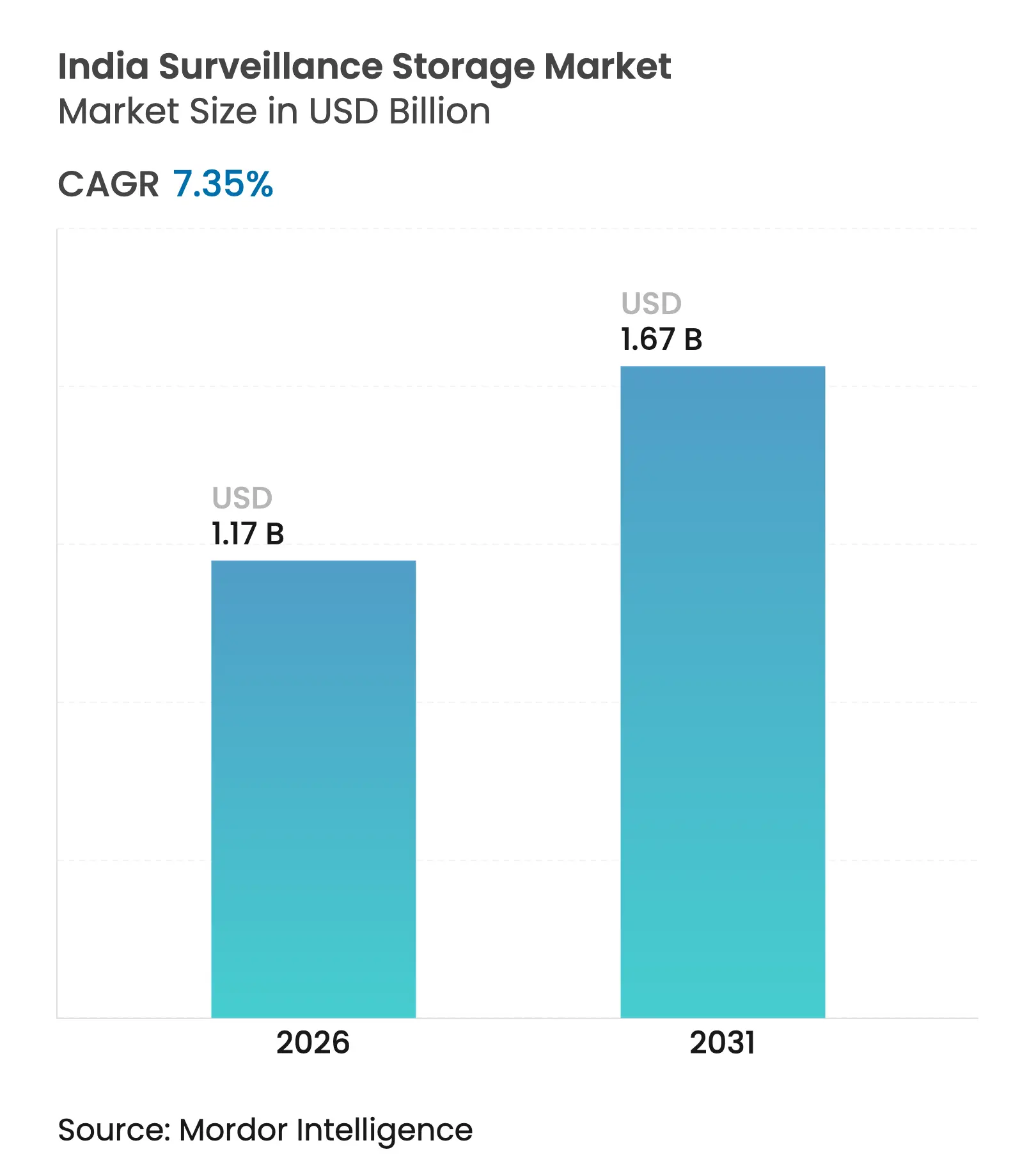

| Tamaño del Mercado (2026) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento para Videovigilancia en India por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento para videovigilancia en India crezca de USD 1,09 mil millones en 2025 a USD 1,17 mil millones en 2026, y se prevé que alcance USD 1,67 mil millones en 2031 a una CAGR del 7,35% durante el período 2026-2031. La demanda está impulsada por la implementación masiva de cámaras IP en el marco de la Misión de Ciudades Inteligentes, la grabación de video obligatoria en vagones ferroviarios y el cambio hacia analíticas habilitadas por inteligencia artificial que multiplican los requisitos de rendimiento por cámara. Las empresas están priorizando dispositivos hiperconvergentes y unidades de alta densidad para cumplir con las normas de retención de 90 días mientras minimizan el espacio en rack. Los arreglos en sitio siguen siendo dominantes, ya que las cláusulas de localización de datos desalientan el archivado en la nube en el extranjero; sin embargo, las mejoras en el ancho de banda y las estrategias híbridas por niveles están abriendo un camino controlado hacia la adopción de VSSaaS. Las ganancias de precios derivadas de los HDD de grado de videovigilancia de ≥18 TB y la caída de las métricas de USD/TB continúan mejorando el costo total de propiedad para implementaciones a gran escala.

Conclusiones Clave del Informe

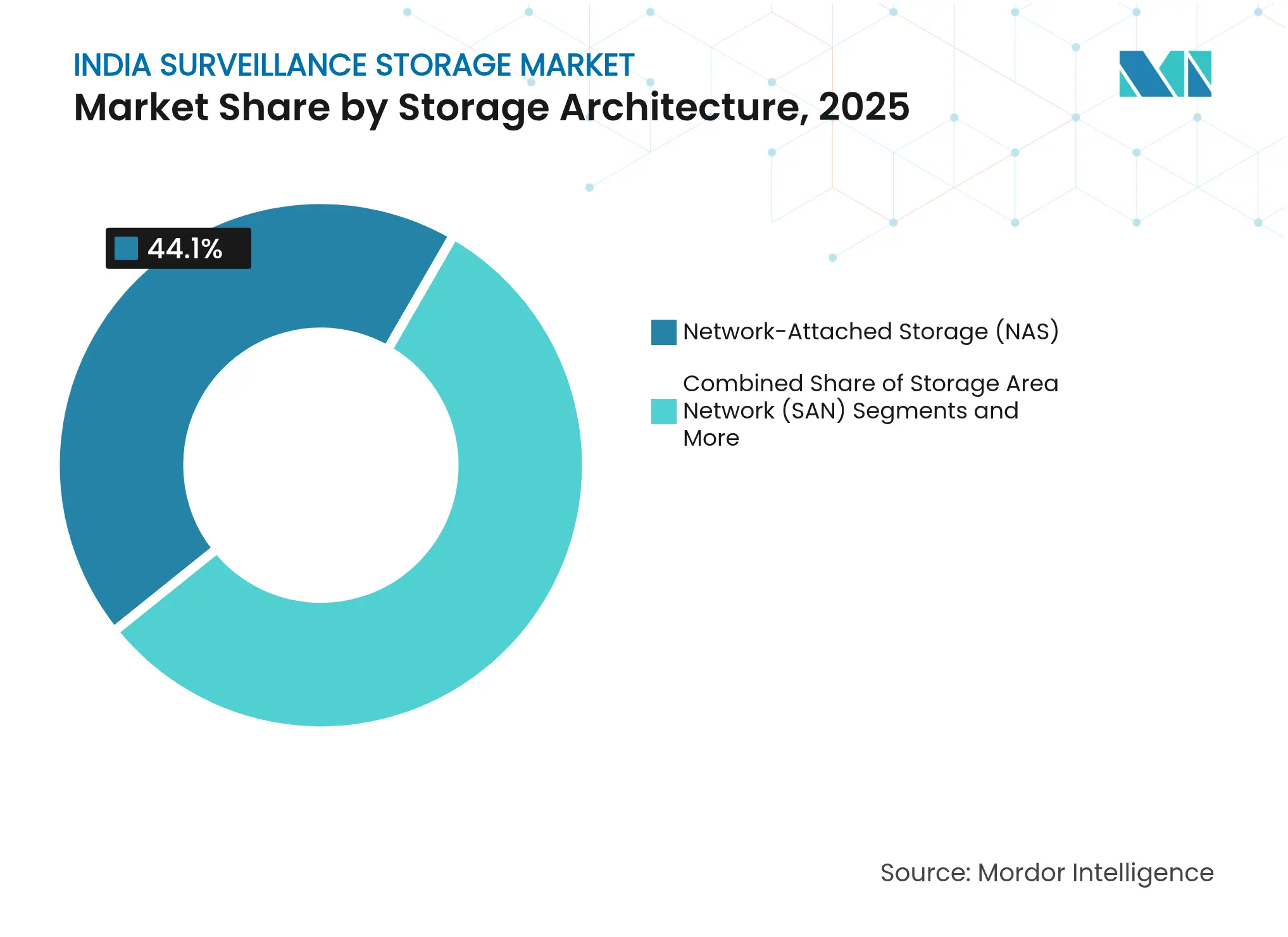

- Por arquitectura de almacenamiento, NAS lideró con una cuota de ingresos del 44,10% en 2025, mientras que se proyecta que los dispositivos hiperconvergentes se expandan a una CAGR del 8,02% hasta 2031.

- Por soporte de almacenamiento, los HDD optimizados para videovigilancia representaron el 79,95% de la cuota del mercado de almacenamiento para videovigilancia en India en 2025; los SSD NVMe son los de mayor crecimiento con una CAGR del 9,18%.

- Por implementación, los arreglos en sitio representaron el 67,55% del tamaño del mercado de almacenamiento para videovigilancia en India en 2025, pero se prevé que el VSSaaS en nube pública avance a una CAGR del 8,74% entre 2026 y 2031.

- Por nivel de capacidad, las configuraciones de >16 TB registraron una CAGR del 9,22% en el período de previsión, lo que refleja la demanda de cumplimiento de retención en 4K/8K.

- Por vertical de usuario final, el transporte y la logística es el segmento de mayor crecimiento con una CAGR del 8,29%, superando el crecimiento del sector público.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento para Videovigilancia en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proyectos gubernamentales de "Ciudad Segura" y Ciudades Inteligentes que aceleran la implementación masiva de cámaras IP | +1.8% | Nacional, con ganancias tempranas en Delhi, Bombay e Hyderabad | Mediano plazo (2-4 años) |

| Videovigilancia obligatoria a bordo de vagones ferroviarios y de metro bajo el Ministerio de Ferrocarriles | +1.2% | Nacional, concentrado en los principales corredores ferroviarios | Corto plazo (≤ 2 años) |

| Proliferación de cámaras 4K/8K y multisensor que cuadruplican la demanda de almacenamiento por cámara | +2.1% | Centros urbanos, con expansión hacia ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Caída del USD/TB para HDD de grado de videovigilancia de ≥18 TB que permite el cumplimiento de retención de 90 días | +1.4% | Nacional, con mayor impacto en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Analíticas de inteligencia artificial en el borde que impulsan la demanda de nodos de almacenamiento en sitio de alto IOPS | +1.6% | Áreas metropolitanas, implementaciones empresariales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proyectos Gubernamentales de "Ciudad Segura" y Ciudades Inteligentes que Aceleran la Implementación Masiva de Cámaras IP

Las redes de videovigilancia urbana en el marco de la Misión de Ciudades Inteligentes continúan marcando el ritmo del mercado de almacenamiento para videovigilancia en India. Las asignaciones presupuestarias que superan los USD 550 millones para el programa IndiaAI en 2024-25 señalan un firme compromiso nacional con la infraestructura de video preparada para inteligencia artificial.[1]Secretaría de IndiaAI, "El presupuesto de la Unión 2024-25 asigna más de 550 millones de rupias a la misión IndiaAI," indiaai.gov.inLas autoridades municipales de Hyderabad y Pune ahora especifican backends de almacenamiento certificados por STQC, impulsando la participación de proveedores locales. Las cargas de trabajo de reconocimiento facial amplían los volúmenes de ingesta diaria, lo que requiere clústeres hiperconvergentes que agrupan cómputo y almacenamiento para analíticas en tiempo casi real. Las ciudades están combinando las transmisiones de cámaras IP con la telemetría de sensores IoT, creando conjuntos de datos multiestructurados que exigen políticas de retención por niveles. En conjunto, estas implementaciones refuerzan la trayectoria de crecimiento a mediano plazo del mercado de almacenamiento para videovigilancia en India.

Videovigilancia Obligatoria a Bordo de Vagones Ferroviarios y de Metro

La directiva de toda la flota de Ferrocarriles Indios para la grabación basada en IP añade miles de nodos móviles al mercado de almacenamiento para videovigilancia en India. Cada vagón produce entre 2 y 4 TB de material grabado mensualmente, lo que genera una demanda centralizada de arreglos NAS capaces de interactuar con anchos de banda de ruta dispares. Los requisitos de grabación continua han acelerado la adquisición de HDD de grado de videovigilancia con clasificación para cargas de trabajo de 550 TB. Los búferes de borde instalados dentro de los vagones garantizan la captura a prueba de fallos durante las interrupciones de enlace y luego se sincronizan con los repositorios centrales en los patios de las estaciones. El agresivo calendario de implementación respalda un pronunciado pico a corto plazo en los envíos de almacenamiento.

Proliferación de Cámaras 4K/8K y Multisensor que Cuadruplican la Demanda de Almacenamiento por Cámara

Las empresas que actualizan de transmisiones de 2 MP a imágenes 4K están experimentando una expansión cuádruple en los grupos de datos diarios. Aunque la codificación H.265 reduce el ancho de banda entre un 40 y un 50%, el simple aumento del tamaño de los fotogramas sigue impulsando la capacidad agregada al alza. Los dispositivos multisensor combinan transmisiones térmicas, panorámicas y ópticas, generando patrones de escritura heterogéneos que desafían a los sistemas de archivos heredados. Los aeropuertos que implementan analíticas de colas basadas en inteligencia artificial ahora equilibran los niveles de SSD para inferencia con los niveles de HDD para retención masiva, acelerando la convergencia en el diseño de almacenamiento. Estas condiciones consolidan la elasticidad de la demanda en las ofertas de soportes de alta densidad.

Analíticas de Inteligencia Artificial en el Borde que Impulsan la Demanda de Nodos de Almacenamiento en Sitio de Alto IOPS

Las cargas de trabajo de inferencia ejecutadas en los bordes de la red requieren perfiles de lectura y escritura de submilisegundos. Los SSD NVMe acoplados con módulos GPU están emergiendo como la configuración de facto para los centros de mando metropolitanos. El marco EIQIS confirma que la indexación distribuida reduce el ancho de banda del centro de datos central al llevar a cabo la analítica de primer nivel de forma local.[2]Autores de arXiv, "EIQIS: Hacia un Sistema de Videovigilancia Inteligente Orientado a Eventos, Indexable y Consultable," arxiv.orgPor lo tanto, las organizaciones están adoptando nodos híbridos que combinan interfaces frontales de SSD con niveles masivos de HDD, garantizando un rendimiento sostenido durante los picos de inteligencia artificial sin inflar las curvas de costo generales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad eléctrica/de red en ciudades de tercer y cuarto nivel que eleva el costo total de propiedad de los arreglos en sitio | -1.3% | Ciudades de tercer y cuarto nivel, áreas de implementación rural | Mediano plazo (2-4 años) |

| Cláusulas de localización de datos en la Ley de Protección de Datos Personales Digitales que limitan el archivado en la nube en el extranjero | -0.8% | Nacional, con impacto en empresas multinacionales | Corto plazo (≤ 2 años) |

| La desviación presupuestaria hacia el refuerzo de la ciberseguridad retrasa la renovación del almacenamiento en el sector público | -0.9% | Implementaciones gubernamentales y del sector público | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Eléctrica/de Red en Ciudades de Tercer y Cuarto Nivel que Eleva el Costo Total de Propiedad de los Arreglos en Sitio

La inestabilidad de voltaje fuera de los centros metropolitanos eleva el gasto de capital entre un 25 y un 40% para sistemas de alimentación ininterrumpida y unidades de respaldo diésel. Las rutas de microondas o fibra redundantes son igualmente esenciales donde los enlaces terrestres fallan, lo que incrementa los gastos operativos. Las cadenas minoristas y de manufactura con presencia dispersa a menudo reducen la resolución de grabación o acortan los ciclos de retención para conservar capacidad. Estos vientos en contra de costos moderan las implementaciones a corto plazo, atenuando el crecimiento por lo demás sólido del mercado de almacenamiento para videovigilancia en India en las regiones desatendidas.

Cláusulas de Localización de Datos en la Ley de Protección de Datos Personales Digitales que Limitan el Archivado en la Nube en el Extranjero

Las normas preliminares publicadas en enero de 2025 refuerzan que el video personal sensible debe residir en suelo nacional.[3]Ministerio de Electrónica y Tecnología de la Información, "El Ministerio de Electrónica y Tecnología de la Información publica el Borrador de las Normas de Protección de Datos Personales Digitales 2025 para consulta pública," pib.gov.inLas multinacionales acostumbradas a nubes de centros regionales están reasignando presupuestos a arreglos en sitio o sitios de coubicación locales. Los proveedores de VSSaaS están respondiendo con zonas de disponibilidad de "región de confianza"; sin embargo, la incertidumbre en torno a futuros cambios en las listas blancas fomenta una curva de adopción mesurada. En el ínterin, la industria de almacenamiento para videovigilancia en India está siendo testigo de arquitecturas híbridas que retienen los últimos 30 días en sitio mientras replican únicamente material anonimizado o de baja frecuencia de fotogramas a niveles en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Almacenamiento: El Dominio de NAS Enfrenta el Desafío de la Convergencia

Los arreglos NAS capturaron el 44,10% de los ingresos de 2025, consolidando el mercado de almacenamiento para videovigilancia en India con acceso a nivel de archivo fácilmente escalable. Las pequeñas y medianas empresas prefieren estos dispositivos por su formato de conexión y uso inmediato y su compatibilidad con las transmisiones RTSP de cámaras IP. Las implementaciones de SAN mantienen su relevancia donde el rendimiento debe superar los 10 Gb/s, especialmente en salas de control de aviación y grandes centros comerciales. El DAS sigue siendo un nicho, dedicado a quioscos aislados o cajeros automáticos con escasa conectividad de retorno.

Los sistemas hiperconvergentes avanzan a una CAGR del 8,02%, superando a las pilas convencionales a medida que las cargas de trabajo de inteligencia artificial convergen el cómputo y el almacenamiento. Los proveedores agrupan sistemas de archivos de escalado horizontal, aceleradores GPU y niveles gestionados por políticas para reducir la sobrecarga de gestión. Este cambio se alinea con las expectativas de capacidad de servicio en el mercado de almacenamiento para videovigilancia en India, donde los equipos de tecnología de la información reducidos valoran un único panel de control para actualizaciones, analíticas y ampliaciones de capacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Soporte de Almacenamiento: La Supremacía del HDD Desafiada por las Demandas de Rendimiento del SSD

Los HDD de grado de videovigilancia mantienen una cuota de ingresos del 79,95% gracias a su ventaja en USD/TB y sus clasificaciones de carga de trabajo anual de 550 TB. Las variantes SATA empresariales quedan ligeramente por detrás, sirviendo a implementaciones centradas en el presupuesto. Los SSD SATA ocupan un nicho creciente en aplicaciones que requieren acceso rápido a datos para análisis forense y procesamiento de video en tiempo real.

La adopción de SSD NVMe se acelera a una CAGR del 9,18% a medida que la inferencia de inteligencia artificial requiere objetivos sostenidos de 1 millón de IOPS. Los arreglos flash híbridos combinan estos tipos de soportes, migrando automáticamente los clips activos a SSD mientras archivan las transmisiones frías en HDD de alta capacidad. Las hojas de ruta a prueba de futuro —como la plataforma Mozaic 3+ de Seagate— indican densidades de 3 TB por disco que comprimirán aún más los recuentos de rack seagate.com. Los Arreglos Flash Híbridos representan una solución de compromiso que combina el rendimiento del SSD para datos activos con la capacidad del HDD para el almacenamiento de archivo, lo que resulta atractivo para las organizaciones que buscan optimizar tanto el rendimiento como el costo.

Por Implementación: Preferencia en Sitio en Medio de la Transición a la Nube

Los arreglos locales representaron el 67,55% de la cuota del mercado de almacenamiento para videovigilancia en India en 2025, ya que los directores de información priorizan el control, la baja latencia y el cumplimiento de la Ley de Protección de Datos Personales Digitales. Los clústeres en el centro de datos central gestionan las redes de malla metropolitanas, mientras que los grabadores de borde atienden ubicaciones remotas con conectividad intermitente. El VSSaaS en nube pública, que se expande a una CAGR del 8,74%, resulta más atractivo para las pequeñas y medianas empresas que carecen de espacio en el centro de datos. Los esquemas híbridos colocan el material crítico del primer día en sitio y descargan los clips más antiguos a zonas de hiperescala nacionales, equilibrando la resiliencia con el costo.

Las implementaciones en nube privada e híbrida ofrecen soluciones de compromiso que equilibran el control con la escalabilidad, especialmente atractivas para organizaciones con operaciones distribuidas que requieren capacidades de gestión centralizada. La industria de almacenamiento para videovigilancia en India también está siendo testigo de modelos de servicios gestionados donde los integradores alojan nubes privadas dentro de centros de coubicación regionales, brindando a las empresas un tiempo de actividad respaldado por acuerdos de nivel de servicio sin ceder la soberanía.

Por Nivel de Capacidad: Las Empresas se Orientan Hacia Soluciones de Alta Densidad

Los arreglos en la banda de 10-100 TB lideraron con el 39,15% de los ingresos en 2025, logrando el equilibrio entre costo y gestión para oficinas distribuidas. Sin embargo, las configuraciones de >16 TB están creciendo más rápido a una CAGR del 9,22% a medida que las ventanas de retención en 4K/8K se amplían a 90 días. La consolidación en menos chasis de alta densidad reduce la sobrecarga de energía y refrigeración, un imperativo estratégico en las salas de datos indias con límites de consumo eléctrico. Los proveedores ahora incluyen analíticas integradas que detectan desequilibrios en los husillos, previniendo el tiempo de inactividad en implementaciones de misión crítica.

La tendencia hacia el almacenamiento de mayor capacidad refleja la economía de la gestión de datos de videovigilancia, donde la consolidación del almacenamiento reduce los costos por terabyte y simplifica la administración del sistema. Las implementaciones a gran escala favorecen cada vez más las configuraciones de almacenamiento de alta densidad que minimizan la huella física mientras maximizan la utilización de la capacidad.

Por Requisito de Retención de Video: El Cumplimiento Impulsa el Almacenamiento Extendido

Los períodos de retención a corto plazo (≤30 días) dominan con una cuota de mercado del 51,35% en 2025, lo que refleja los requisitos de referencia para la mayoría de las aplicaciones de videovigilancia comercial. El segmento de retención de 30 a 90 días sirve a empresas con requisitos de seguridad mejorados u obligaciones de cumplimiento normativo. Las organizaciones en este nivel generalmente implementan estrategias de almacenamiento por niveles que migran el material más antiguo a soportes de almacenamiento de menor costo mientras mantienen las grabaciones recientes en sistemas de alto rendimiento.

Los períodos de retención superiores a 90 días representan el segmento de mayor crecimiento con una CAGR del 8,01% (2026-2031), impulsados por los requisitos de cumplimiento normativo en los sectores bancario, sanitario y gubernamental. La tendencia hacia la retención extendida refleja el creciente reconocimiento de la videovigilancia como una herramienta crítica de inteligencia empresarial más que simplemente una medida de seguridad.

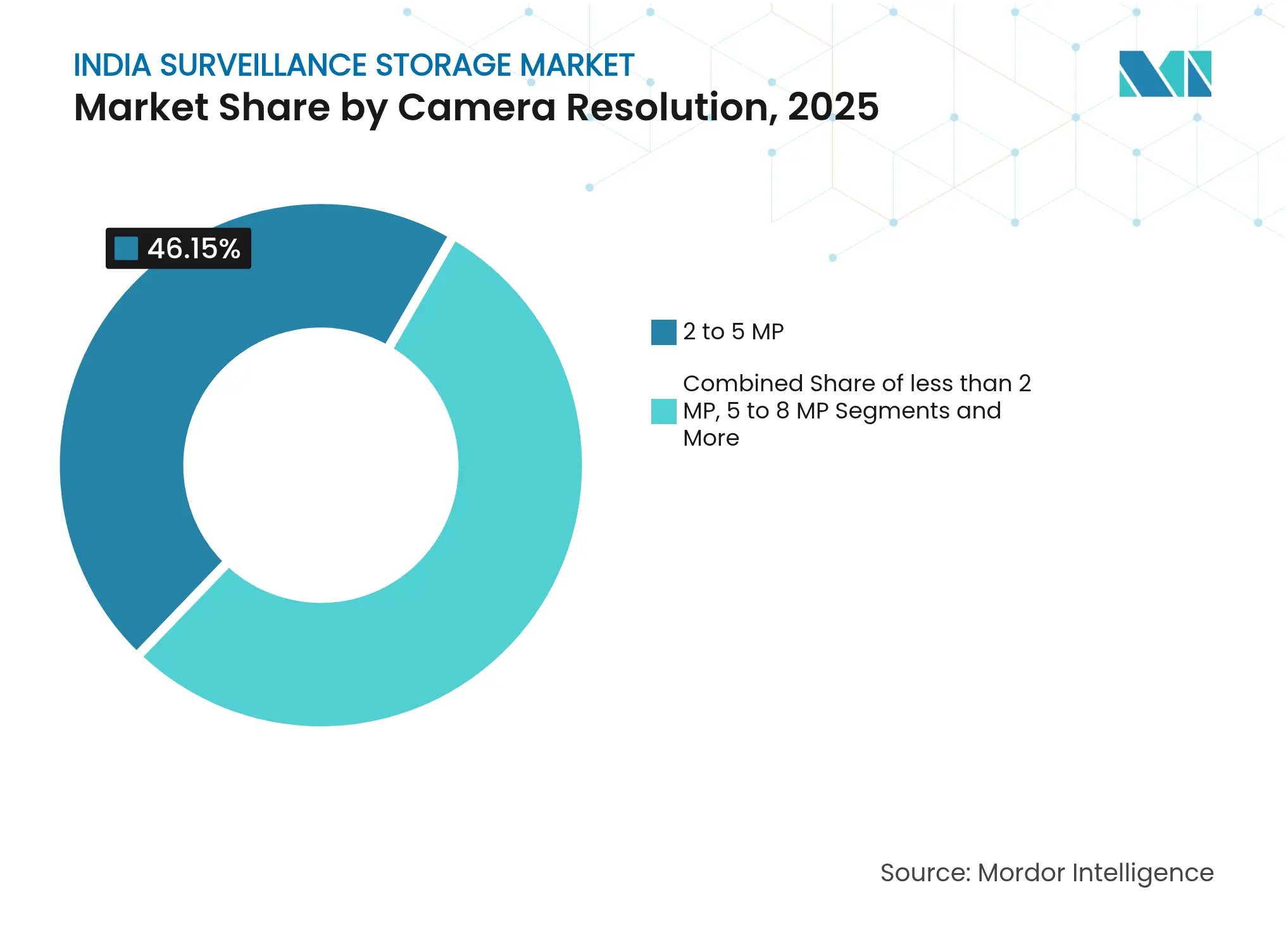

Por Resolución de Cámara: La Adopción de Ultra Alta Definición Acelera las Demandas de Almacenamiento

El soporte para cámaras de alta resolución (>8 MP/4K) emerge como el segmento de mayor crecimiento con una CAGR del 8,12% (2026-2031), lo que refleja la transición del mercado hacia sistemas de videovigilancia de ultra alta definición. Los niveles de resolución más bajos (≤2 MP, 2-5 MP y 5-8 MP) continúan sirviendo a aplicaciones sensibles al costo donde los requisitos de calidad de imagen son menos estrictos. La progresión de resolución se correlaciona directamente con los requisitos de capacidad de almacenamiento, ya que las cámaras 4K generan aproximadamente cuatro veces el volumen de datos que sus equivalentes en 1080p.

El crecimiento del segmento de ultra alta definición está impulsado por aplicaciones que requieren análisis forense detallado, como el reconocimiento facial y los sistemas de identificación de matrículas. Las tecnologías de compresión avanzadas como H.265/HEVC están mitigando parcialmente los requisitos de almacenamiento, aunque el aumento fundamental del volumen de datos sigue siendo sustancial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Liderazgo Gubernamental Enfrenta el Desafío del Sector Privado

Las implementaciones gubernamentales y de Ciudades Inteligentes mantienen la mayor cuota de mercado con el 28,10% en 2025, lo que refleja las masivas inversiones del sector público en infraestructura de videovigilancia. Las aplicaciones de Seguridad Pública y Defensa representan el segundo segmento más grande, impulsadas por los requisitos de seguridad nacional e iniciativas de vigilancia fronteriza. Las implementaciones del sector de Servicios Bancarios, Financieros y de Seguros se centran en la prevención del fraude y el cumplimiento normativo, requiriendo sistemas de almacenamiento de alta fiabilidad con capacidades de retención extendida.

El Transporte y la Logística emerge como el vertical de usuario final de mayor crecimiento con una CAGR del 8,29% (2026-2031), impulsado por implementaciones integrales de videovigilancia en aeropuertos, puertos marítimos e infraestructura de autopistas. El sistema de videovigilancia basado en video de la Autoridad Nacional de Autopistas de India en las plazas de peaje ejemplifica el compromiso del sector con capacidades de monitoreo integral Diigo.

Análisis Geográfico

Las metrópolis de primer nivel —Delhi, Bombay y Bangalore— representaron el 44,30% del gasto de 2025, ya que la densidad de fibra, la disponibilidad de centros de datos y el mayor ingreso per cápita impulsan la adopción de la videovigilancia. Los cinturones industriales occidental y septentrional, incluidos Gujarat y Haryana, favorecen los nodos hiperconvergentes que coubican las analíticas con el almacenamiento para acortar el tiempo de respuesta ante incidentes. Los centros tecnológicos del sur, como Hyderabad, lideran en analíticas de tráfico asistidas por inteligencia artificial, profundizando aún más la curva de sofisticación del mercado de almacenamiento para videovigilancia en India.

La financiación de ciudades inteligentes está catalizando clústeres de segundo nivel —Pune, Chandigarh y Jaipur— donde los centros municipales de mando y control estandarizan en plataformas aprobadas por STQC. Por el contrario, los corredores orientales se enfrentan a la volatilidad eléctrica; los integradores implementan unidades de archivo de baja velocidad de rotación con arreglos de respaldo solar para mantener la captura las 24 horas del día, los 7 días de la semana. En las implementaciones del interior, las empresas prefieren arreglos NAS con interfaz de usuario simplificada debido a la limitada experiencia interna en tecnología de la información.

Las actualizaciones de la red troncal 5G ampliarán las implementaciones conectadas a la nube a partir de 2026, permitiendo la replicación de borde a núcleo eficiente en ancho de banda. Las regiones con suministro eléctrico fiable están preparadas para dar el salto directamente a arquitecturas flash híbridas, mientras que los mercados de tercer nivel madurarán a un ritmo mesurado a medida que la infraestructura se ponga al día.

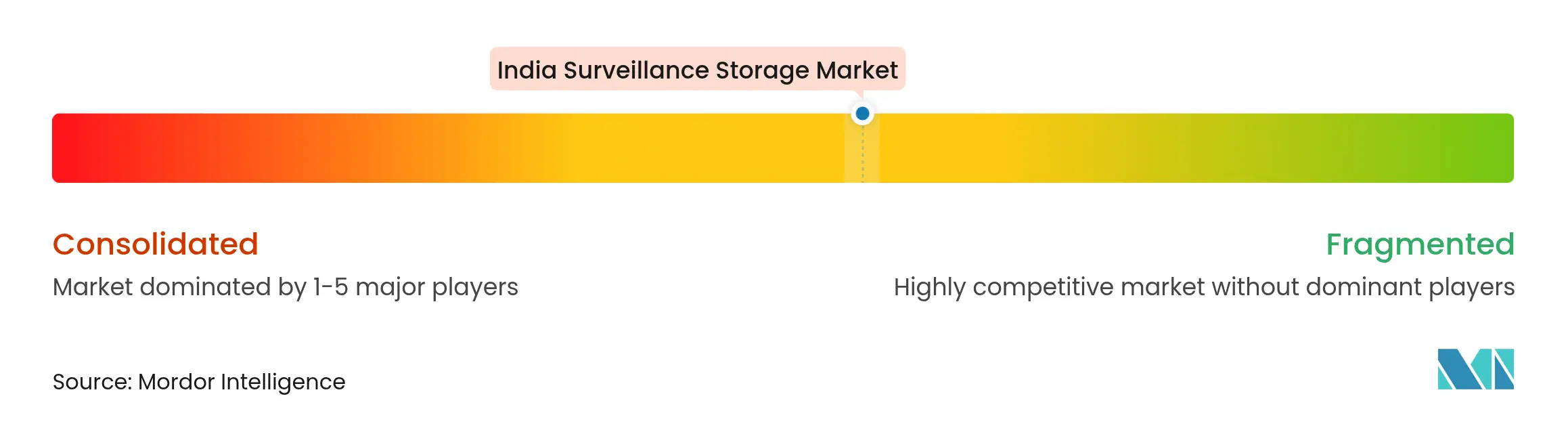

Panorama Competitivo

El mercado de almacenamiento para videovigilancia en India sigue siendo moderadamente fragmentado: las cinco principales marcas controlan conjuntamente entre el 35 y el 40% estimado de los ingresos, dejando espacio para integradores especializados. Western Digital y Seagate aprovechan la integración vertical y las hojas de ruta de HDD para mantener su posición dominante, mientras que Promise Technology y QSAN posicionan paquetes hiperconvergentes para cargas de trabajo de inteligencia artificial. Los proveedores nacionales como CP Plus están capitalizando los mandatos BIS/STQC, aumentando la producción mensual a 2,5 millones de unidades para reemplazar el equipamiento chino restringido.

Las alianzas estratégicas entre los fabricantes de equipos originales de cámaras y los proveedores de almacenamiento agilizan la certificación de extremo a extremo, reduciendo la fricción en las licitaciones de proyectos. Los proveedores ahora enfatizan las arquitecturas preparadas para NVMe y el paso a través de GPU para asegurar cuota en licitaciones con alto componente de analíticas. Los proveedores de servicios gestionados agrupan el almacenamiento con licencias de sistemas de gestión de video, impulsando la competencia hacia modelos de ingresos recurrentes en lugar de ventas únicas de equipos.

Los rumores de fusiones y adquisiciones se intensifican a medida que los especialistas en arreglos de nivel medio buscan capital para localizar la fabricación bajo el esquema de Incentivos Vinculados a la Producción. El éxito dependerá de las canalizaciones de inteligencia artificial productizadas, la escalabilidad fluida y el cumplimiento demostrable de la Ley de Protección de Datos Personales Digitales.

Líderes de la Industria de Almacenamiento para Videovigilancia en India

Prama India Private Limited

Sparsh CCTV

CP Plus International

Axis Communication

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Seagate comenzó a enviar unidades HAMR de 40 TB a los primeros adoptantes, con el objetivo de abastecer arreglos de videovigilancia de larga retención.

- Abril de 2025: India hizo cumplir la certificación BIS/STQC para todos los componentes de circuito cerrado de televisión, desplazando la demanda hacia la cartera nacional conforme.

- Marzo de 2025: Western Digital reveló una hoja de ruta HAMR de 44 TB para 2026, con extensión a 100 TB para 2030.

- Febrero de 2025: CP Plus amplió la capacidad de Andhra Pradesh a más de 2,5 millones de unidades por mes para hacer frente a los riesgos de brecha en el suministro.

Alcance del Informe del Mercado de Almacenamiento para Videovigilancia en India

Los sistemas de videovigilancia se refieren a una combinación de dispositivos de grabación instalados para la vigilancia con el fin de prevenir delitos en ubicaciones privadas y públicas. El almacenamiento de datos es un componente crítico de la infraestructura de videovigilancia. El alcance y el tamaño del mercado cubren únicamente el mercado de almacenamiento para videovigilancia.

El mercado de almacenamiento para videovigilancia en India está segmentado por producto (NAS, SAN y DAS), soporte de almacenamiento (HDD y SSD), implementación (nube y en sitio) y vertical de usuario final (gobierno y defensa, educación, servicios bancarios financieros y de seguros, comercio minorista, transporte y logística, sanidad, seguridad del hogar y otros verticales de usuario final). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Almacenamiento Conectado a la Red (NAS) |

| Red de Área de Almacenamiento (SAN) |

| Almacenamiento de Conexión Directa (DAS) |

| Dispositivos de Almacenamiento de Video Hiperconvergentes |

| HDD Optimizado para Videovigilancia |

| HDD Empresarial / de Centro de Datos |

| SSD SATA |

| SSD NVMe |

| Arreglo Flash Híbrido |

| Grabador de Borde en Sitio |

| Centro de Datos Central en Sitio |

| VSSaaS en Nube Pública |

| Nube Privada / Híbrida |

| ≤4 TB |

| 4 – 8 TB |

| 8 – 16 TB |

| > 16 TB |

| ≤30 Días |

| 30 – 90 Días |

| > 90 Días |

| ≤2 MP |

| 2 – 5 MP |

| 5 – 8 MP |

| > 8 MP / 4K |

| Gobierno y Ciudad Inteligente |

| Seguridad Pública y Defensa |

| Transporte y Logística |

| Servicios Bancarios, Financieros y de Seguros |

| Comercio Minorista y Centros Comerciales |

| Educación |

| Sanidad |

| Energía y Servicios Públicos |

| Manufactura e Industrial |

| Hogar y Pequeña y Mediana Empresa |

| Por Arquitectura de Almacenamiento | Almacenamiento Conectado a la Red (NAS) |

| Red de Área de Almacenamiento (SAN) | |

| Almacenamiento de Conexión Directa (DAS) | |

| Dispositivos de Almacenamiento de Video Hiperconvergentes | |

| Por Soporte de Almacenamiento | HDD Optimizado para Videovigilancia |

| HDD Empresarial / de Centro de Datos | |

| SSD SATA | |

| SSD NVMe | |

| Arreglo Flash Híbrido | |

| Por Implementación | Grabador de Borde en Sitio |

| Centro de Datos Central en Sitio | |

| VSSaaS en Nube Pública | |

| Nube Privada / Híbrida | |

| Por Nivel de Capacidad (Por Dispositivo) | ≤4 TB |

| 4 – 8 TB | |

| 8 – 16 TB | |

| > 16 TB | |

| Por Requisito de Retención de Video | ≤30 Días |

| 30 – 90 Días | |

| > 90 Días | |

| Por Resolución de Cámara Compatible | ≤2 MP |

| 2 – 5 MP | |

| 5 – 8 MP | |

| > 8 MP / 4K | |

| Por Vertical de Usuario Final | Gobierno y Ciudad Inteligente |

| Seguridad Pública y Defensa | |

| Transporte y Logística | |

| Servicios Bancarios, Financieros y de Seguros | |

| Comercio Minorista y Centros Comerciales | |

| Educación | |

| Sanidad | |

| Energía y Servicios Públicos | |

| Manufactura e Industrial | |

| Hogar y Pequeña y Mediana Empresa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de almacenamiento para videovigilancia en India?

El mercado está valorado en USD 1,17 mil millones en 2026 y se prevé que alcance USD 1,67 mil millones en 2031, creciendo a una CAGR del 7,35%.

¿Qué arquitectura de almacenamiento lidera la adopción?

El almacenamiento conectado a la red mantiene una cuota de ingresos del 44,10%, favorecido por su escalabilidad de conexión y uso inmediato dentro de las implementaciones de cámaras IP.

¿Cómo afectan las normas de localización de datos al almacenamiento para videovigilancia en la nube?

Las cláusulas de la Ley de Protección de Datos Personales Digitales exigen que el material sensible permanezca en suelo nacional, lo que impulsa modelos híbridos que mantienen los datos recientes en sitio mientras utilizan nubes locales para el archivado a largo plazo.

¿Por qué los SSD NVMe están ganando terreno en las cargas de trabajo de videovigilancia?

Las analíticas de inteligencia artificial en el borde exigen tiempos de respuesta de submilisegundos que el NVMe proporciona, impulsando una CAGR del 9,18% para este segmento de soporte.

¿Qué vertical de usuario final se expande más rápido?

El transporte y la logística crece a una CAGR del 8,29% gracias a las implementaciones de videovigilancia en autopistas y aeropuertos a escala nacional.

¿Durante cuánto tiempo retienen las organizaciones el material de video?

Si bien el 51,35% de las instalaciones conserva el material durante ≤30 días, la retención de >90 días es la categoría de mayor crecimiento debido a los mandatos de cumplimiento en los sectores bancario, sanitario y de ciudades inteligentes.

Última actualización de la página el: