Tamaño y Participación del Mercado de Videovigilancia en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Videovigilancia en India por Mordor Intelligence

El tamaño del mercado de videovigilancia en India fue valorado en USD 4,40 mil millones en 2025 y se estima que crecerá desde USD 4,84 mil millones en 2026 hasta alcanzar USD 7,77 mil millones en 2031, a una CAGR del 9,94% durante el período de pronóstico (2026-2031). La demanda se acelera a medida que los organismos nacionales y estatales integran cámaras en centros de mando y control integrados que gestionan el tráfico, la seguridad y los servicios municipales. Las empresas están reemplazando equipos analógicos por dispositivos IP que incorporan análisis en el borde, mientras que la caída de los precios del hardware acorta los ciclos de reemplazo. Las disposiciones de soberanía de datos en la Ley de Protección de Datos Personales Digitales mantienen la mayoría de las grandes instalaciones en entornos locales, incluso cuando la gestión de video basada en la nube gana terreno entre las pequeñas y medianas empresas. La intensidad competitiva se está reorganizando a medida que las marcas chinas pierden acceso al sector público, lo que permite a los fabricantes nacionales y proveedores de tecnología global capturar nuevos contratos.

Conclusiones Clave del Informe

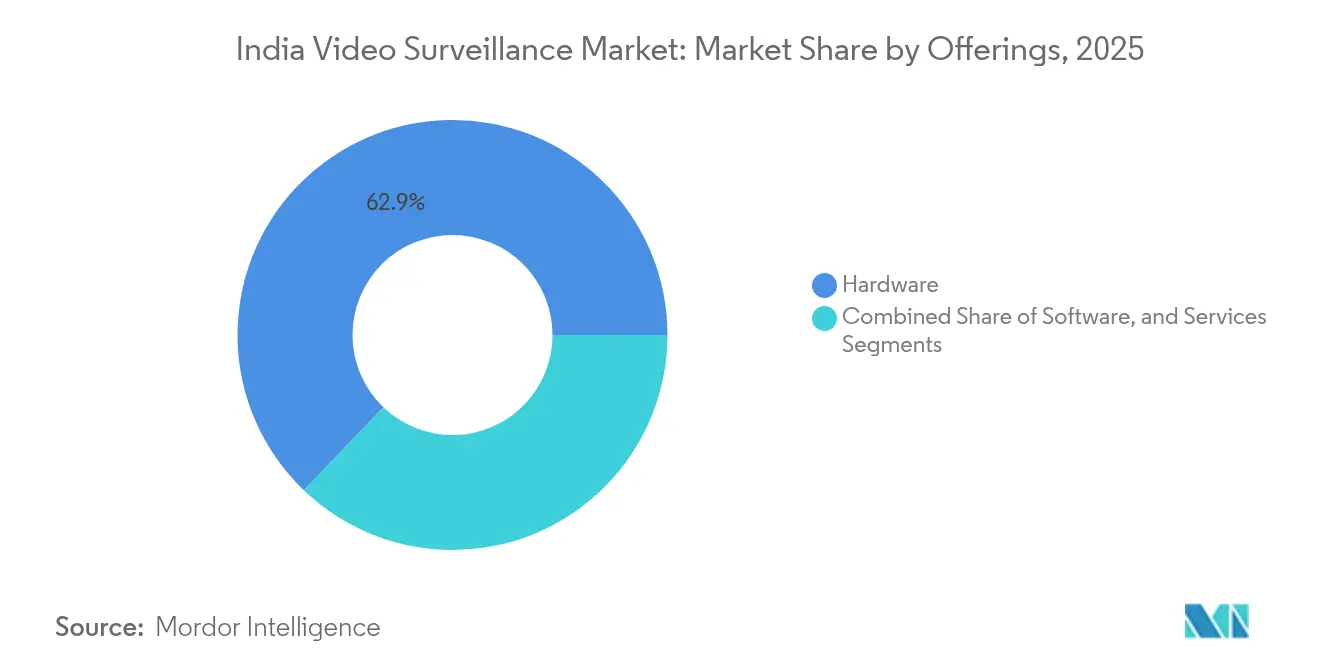

- Por oferta, el hardware lideró con el 62,85% de la participación del mercado de videovigilancia en India en 2025, mientras que la Videovigilancia como Servicio (VSaaS) registra el mayor crecimiento con una CAGR del 11,19% hasta 2031.

- Por sistema, las implementaciones IP representaron el 54,73% del mercado de videovigilancia en India en 2025, y el segmento IP se expande a una CAGR del 10,82%.

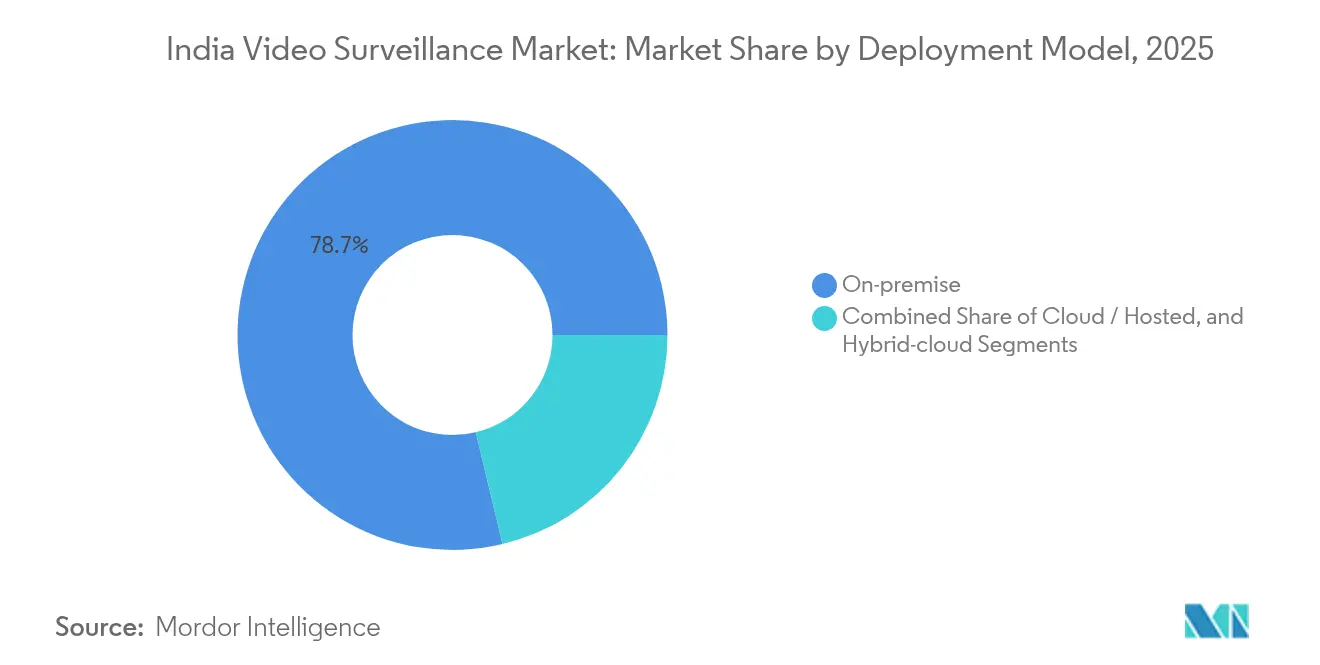

- Por modelo de implementación, el entorno local mantuvo una participación del 78,74% del tamaño del mercado de videovigilancia en India en 2025, mientras que las arquitecturas en la nube se expanden a una CAGR del 11,08%.

- Por vertical de usuario final, las instalaciones comerciales representaron el 28,05% del tamaño del mercado de videovigilancia en India en 2025, y los despliegues de infraestructura y ciudad inteligente avanzan a una CAGR del 10,5%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Videovigilancia en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de precios y salto de rendimiento de cámaras IP | +2.3% | Nacional, con ganancias tempranas en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Licitaciones de Ciudad Inteligente y Ciudad Segura (misión de 100 ciudades) | +2.8% | Nacional, concentrado en 100 ciudades inteligentes designadas | Largo plazo (≥ 4 años) |

| Cambio post-COVID hacia la monitorización remota sin personal | +1.9% | Global, con fuerte adopción en sectores comerciales e institucionales | Corto plazo (≤ 2 años) |

| Normativas obligatorias de CCTV para bancos, cajeros automáticos y escuelas | +1.7% | Nacional, impulsado por el cumplimiento normativo | Mediano plazo (2-4 años) |

| Análisis de IA en el borde para multas electrónicas por infracciones de tráfico | +1.1% | Implementación a nivel estatal, en expansión hacia ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Cámaras con energía solar para sitios con escasez de electricidad | +0.8% | Zonas rurales y remotas, estados del noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de Precios y Salto de Rendimiento de Cámaras IP

Las cámaras de red de gama de entrada se sitúan ahora dentro del 15% de los precios de las cámaras analógicas HD, eliminando las objeciones de coste y acelerando la migración del mercado de videovigilancia en India hacia plataformas IP. Los dispositivos se suministran con GPU integradas que ejecutan la detección de objetos en el borde, reduciendo el ancho de banda al descargar el análisis del servidor.[1]Comunicado de Prensa, "Bosch Building Technologies lanza cámaras FLEXIDOME fabricadas en India," bosch-press.in Los proveedores destacan el firmware preparado para el futuro y el Power-over-Ethernet para reducir los costes de instalación. Los equipos de adquisición de los municipios de segundo nivel estipulan el cumplimiento de IP en los documentos de licitación, garantizando la interoperabilidad con las redes troncales de fibra a escala de ciudad. Como resultado, los ciclos de reemplazo se han acortado a aproximadamente cinco años, impulsando la demanda recurrente de hardware.

Licitaciones de Ciudad Inteligente y Ciudad Segura

La Misión de Ciudades Inteligentes asigna presupuestos dedicados para vigilancia integrada, análisis de tráfico y nodos de respuesta de emergencia, garantizando visibilidad de pedidos plurianuales para los proveedores. Las cámaras forman la capa de sensores que alimenta los centros de mando que gestionan la iluminación, el estacionamiento y los servicios de residuos, ampliando los casos de uso del mercado de videovigilancia en India. El sistema de Mohali emitió 1.150 multas electrónicas el primer día, demostrando la tesis de generación de ingresos y fomentando su replicación. Las licitaciones emergentes especifican sistemas de gestión de video de protocolo abierto, impulsando a los proveedores hacia plataformas compatibles con ONVIF.

Cambio Post-COVID hacia la Monitorización Remota y la Videovigilancia como Servicio

Las restricciones del confinamiento normalizaron la gestión remota de sitios, lo que llevó a las empresas a centralizar las operaciones de seguridad y suscribirse a plataformas de Videovigilancia como Servicio que agrupan almacenamiento, análisis y monitorización del estado del sistema. Las tarifas mensuales convierten el gasto de capital en gasto operativo, una opción muy adecuada para las pymes con presupuesto ajustado que se incorporan al mercado de videovigilancia en India. Las aplicaciones móviles que ofrecen alertas en tiempo real son ahora estándar, y los proveedores de nube han abierto centros de datos locales para cumplir con los mandatos de soberanía. Las arquitecturas híbridas almacenan las imágenes críticas en entornos locales mientras utilizan recursos en la nube para picos de análisis, equilibrando el cumplimiento normativo y la escalabilidad.

Normativas Obligatorias de CCTV en Bancos, Cajeros Automáticos y Escuelas

El Banco de la Reserva de India exige grabación continua, claridad facial y alarmas contra manipulaciones en cada cajero automático, impulsando una demanda constante incluso en mercados metropolitanos maduros. Los consejos educativos estatales requieren cobertura total del campus con retención de 30 días, añadiendo miles de centros escolares anualmente al mercado de videovigilancia en India. Las auditorías de cumplimiento crean ciclos de reemplazo cuando las cámaras no cumplen con los estándares de poca luz o almacenamiento, garantizando un crecimiento de base independiente de las condiciones macroeconómicas. Los integradores se benefician de contratos de mantenimiento a largo plazo a medida que las instituciones externalizan las revisiones del estado del sistema.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Privacidad de datos y proyecto de Ley de Protección de Datos Personales Digitales | -1.8% | Nacional, afectando a todos los despliegues de vigilancia | Mediano plazo (2-4 años) |

| Ciberataques al firmware de origen chino | -1.2% | Nacional, concentrado en el gobierno e infraestructura crítica | Corto plazo (≤ 2 años) |

| Altas tasas de GST en cámaras completamente ensambladas (28%) | -0.9% | Nacional, con impacto en los segmentos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de integradores capacitados para la Videovigilancia como Servicio | -0.7% | Centros urbanos en expansión hacia ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costes de Cumplimiento de la Ley de Protección de Datos Personales Digitales

La Ley de 2023 obliga a los operadores privados a realizar evaluaciones de impacto, documentar los flujos de consentimiento y almacenar las imágenes en India, lo que infla los presupuestos de los proyectos en un promedio del 8-12%.[2]Khaitan & Co., "Cómo funciona la nueva ley de protección de datos de India en el lugar de trabajo," khaitanco.com Los proveedores de nube respondieron con niveles alojados localmente, aunque el cifrado y el registro de auditorías siguen siendo obligatorios. La incertidumbre en torno a las normas definitivas retrasa la inversión mientras los consejos de administración evalúan las responsabilidades vinculadas al análisis biométrico. Los proyectos gubernamentales gozan de amplias exenciones, lo que inclina la contratación a favor de los despliegues públicos.

Ciberataques Dirigidos al Firmware de Origen Chino

Las vulnerabilidades de puerta trasera con calificación CVSS 10,0 en 2024 llevaron al Ministerio de Electrónica y Tecnología de la Información a exigir pruebas de penetración y cifrado en cada cámara vendida en India.[3]Brian Karas, "Puerta trasera de Hikvision confirmada," ipvm.com Los compradores ahora puntúan las ofertas según el cumplimiento de ciberseguridad, erosionando la ventaja de bajo precio de algunas importaciones. Las prohibiciones del sector público bajo las Normas Financieras Generales de 2017 excluyen a varias marcas chinas, obligando a los integradores a rediseñar las listas de materiales. Las empresas privadas también segmentan las redes para aislar los dispositivos chinos heredados, añadiendo hardware de enrutamiento y elevando los costes de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Dominio del Hardware con Rápido Auge de la Videovigilancia como Servicio

El hardware capturó el 62,85% de la participación del mercado de videovigilancia en India en 2025 y continúa siendo el pilar de los grandes despliegues gubernamentales. El número de cámaras por intersección aumenta bajo los mandatos de ciudad segura, mientras que las mayores resoluciones en megapíxeles impulsan la demanda de almacenamiento conectado a la red. Los módulos de análisis de IA en el borde integrados en las cámaras permiten la detección de incidentes en tiempo real sin sobrecargar el servidor. Los ingresos por servicios escalan en paralelo porque los despliegues complejos requieren contratos de diseño, instalación y mantenimiento anual. El crecimiento del software se centra en los sistemas de gestión de video de arquitectura abierta que permiten a los operadores combinar marcas de cámaras e incorporar análisis sin actualizaciones completas del sistema. La Videovigilancia como Servicio, con una CAGR del 11,19%, capta cuentas del mercado medio que buscan precios por suscripción y actualizaciones automáticas de firmware, un patrón que se espera que duplique los nodos conectados a la nube para 2031.

La adopción de la Videovigilancia como Servicio también amplía el alcance geográfico: las ciudades más pequeñas que carecen de integradores locales pueden adquirir paquetes de servicios gestionados de forma remota. Las pasarelas de pago nacionales facilitan la facturación recurrente, simplificando la incorporación de clientes para los proveedores de plataformas. El impulso regulatorio hacia dispositivos ciberseguros orienta a los compradores hacia proveedores que ofrecen canales de almacenamiento cifrados de extremo a extremo. En conjunto, estos factores sostienen una sólida base de hardware mientras desplazan el crecimiento incremental hacia la funcionalidad entregada en la nube en el mercado de videovigilancia en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema: Liderazgo IP en Medio de Vías de Transición Híbridas

Las arquitecturas IP representaron el 54,73% de los despliegues de 2025 gracias al cableado PoE, la configuración remota y los motores de IA a nivel de firmware. Los municipios exigen cámaras compatibles con IPv6 para preparar sus redes troncales de fibra para el futuro. Los grabadores de video híbridos dan nueva vida a los circuitos analógicos digitalizándolos, ofreciendo alivio de costes a los consejos de escuelas públicas que aún operan con líneas coaxiales heredadas. Durante el período de pronóstico, los envíos analógicos disminuyen pero persisten en cooperativas rurales con recursos limitados. Se proyecta que el tamaño del mercado de videovigilancia en India para los puntos finales IP exhiba un crecimiento de dos dígitos, impulsado por las GPU integradas en las cámaras que permiten el enmascaramiento de personas para proteger la privacidad antes de que las imágenes lleguen al almacenamiento.

Los integradores de sistemas ahora proponen marcos de "IP primero", añadiendo conversores de medios solo donde las renovaciones de cableado son inviables. Los diagnósticos de fallos se ejecutan de forma remota, reduciendo los desplazamientos de técnicos y el tiempo de inactividad. La segmentación de redes y los certificados de dispositivos abordan las crecientes ciberamenazas señaladas por las directrices del Ministerio de Electrónica y Tecnología de la Información. Al mismo tiempo, los grabadores de video en red híbridos extienden la vida útil de los activos analógicos existentes, facilitando la asignación de capital para los distritos que planifican actualizaciones a lo largo de múltiples ciclos presupuestarios.

Por Modelo de Implementación: Preferencia Local Contrarrestada por el Impulso de la Nube

Las arquitecturas locales mantuvieron el 78,74% del mercado de videovigilancia en India en 2025 porque las regulaciones estatales obligan a que las imágenes de seguridad pública permanezcan dentro de las fronteras nacionales. Los clústeres de almacenamiento con aislamiento de red en los centros de datos policiales garantizan la cadena de custodia de las pruebas. Las empresas con personal de TI dedicado mantienen redes privadas para minimizar la latencia y el riesgo cibernético. No obstante, las suscripciones en la nube registran una CAGR del 11,08%, una tendencia impulsada por las asequibles tarifas de ancho de banda y el atractivo operativo de los parches gestionados.

Los minoristas con múltiples ubicaciones emplean diseños híbridos, almacenando los días recientes en el borde para reproducción instantánea y archivando las imágenes más antiguas en nubes regionales. Los proveedores de nube ahora emiten certificaciones criptográficas de que los datos residen en zonas de disponibilidad indias, satisfaciendo a los auditores. La recuperación ante desastres integrada, el análisis de escalado automático y las licencias por cámara simplifican los modelos de coste total de propiedad, alentando a los adoptantes de nivel medio. Esta dinámica de atracción mutua mantiene los ingresos locales como dominantes mientras el incremento marginal se inclina hacia la nube en el mercado de videovigilancia en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: Lo Comercial Lidera, la Infraestructura Surge

Las instalaciones comerciales retuvieron el 28,05% de los ingresos de 2025, abarcando el comercio minorista organizado, los campus de oficinas y la hostelería. La mitigación del robo, la gestión de colas y el análisis de ocupación justifican actualizaciones cada tres o cuatro años. La integración con plataformas de punto de venta y control de acceso profundiza el retorno de la inversión, sosteniendo la densidad de cámaras por metro cuadrado. Los proyectos de infraestructura y ciudad inteligente, que crecen a una CAGR del 10,5%, están financiados mediante subvenciones centrales y bonos municipales, impulsando pedidos de gran volumen que reconfiguran las clasificaciones de los proveedores.

Los aeropuertos y los metros despliegan capas de análisis para alertas de equipaje desatendido y predicciones de flujo de multitudes que alimentan los algoritmos de programación. Los organismos de seguridad fronteriza adoptan drones térmicos vinculados a redes de cámaras fijas, creando mallas de vigilancia compuestas. Las comunidades residenciales se inclinan por kits en la nube habilitados para aplicaciones móviles agrupados con banda ancha de fibra, extendiendo el crecimiento hacia los segmentos de consumo. En conjunto, estas tendencias diversifican los flujos de ingresos, estabilizando el mercado de videovigilancia en India frente a los impactos de un único sector.

Análisis Geográfico

El oeste de India, dominado por Maharashtra, Gujarat y Karnataka, representa la mayor parte de los despliegues actuales, respaldado por densos corredores industriales, parques tecnológicos y aprobaciones tempranas de financiación para ciudades inteligentes. Los complejos de rascacielos de Bombay demandan extensas redes de CCTV que se integran con el control del tráfico y los servicios de emergencia, mientras que las plantas automotrices de Pune despliegan reconocimiento de matrículas para los patios logísticos. La Región de Inversión Especial Dholera de Gujarat posiciona la vigilancia como infraestructura digital central, requiriendo anillos de fibra resistentes y postes con energía solar para su terreno árido.

Los estados del norte como Delhi, Punjab y Haryana registran las ganancias incrementales más rápidas a medida que los gobiernos locales aprovechan los ingresos de las multas electrónicas para financiar actualizaciones. Las 2.085 cámaras habilitadas con IA de Chandigarh generaron 985.451 infracciones de tráfico en 2024, validando los modelos de recuperación de la inversión que otros municipios replican rápidamente. La zona de alta seguridad de Delhi requiere enlaces cifrados y almacenamiento redundante alojado dentro de las instalaciones de la secretaría, impulsando a los integradores hacia construcciones de centros de datos de Nivel 4. El cinturón agrario de Haryana, donde los cortes de electricidad son frecuentes, está probando kits de paneles solares combinados con enrutadores 4G para mantener en línea los sistemas de los panchayats de las aldeas. Los centros del sur, Telangana, Tamil Nadu y Andhra Pradesh, presentan una demanda corporativa sostenida y políticas estatales proactivas de centros de datos que aceleran la adopción de la nube. Hyderabad incuba varias empresas emergentes de Videovigilancia como Servicio que aprovechan la plataforma de innovación T-Hub del estado. Los clústeres manufactureros de Chennai integran cámaras con sistemas de mantenimiento predictivo, vinculando anomalías de vibración con video en tiempo real para el análisis de causas raíz. La exposición a ciclones costeros impulsa especificaciones de carcasas reforzadas y hardware de acero inoxidable, creando subsegmentos especializados dentro del mercado de videovigilancia en India. Los estados del este y noreste permanecen incipientes pero prometedores a medida que la fibra de BharatNet llega a bloques remotos, desbloqueando conectividad para la transmisión de datos de cámaras y la monitorización centralizada.

Panorama Competitivo

Los actores globales establecidos, Bosch, Axis, Honeywell y Hanwha, aprovechan las certificaciones de ciberseguridad y las API abiertas para ganar licitaciones de alta especificación. CP Plus lidera la producción nacional con su planta de Kadapa produciendo 2,5 millones de unidades al mes, lo que le ayuda a asegurar puntos de preferencia de Fabricación en India en las licitaciones públicas. La cotización de Magellanic Cloud en la Bolsa Nacional de Valores en febrero de 2025 financia la I+D para su plataforma SaaS Scanalitix, con el objetivo de servir al mercado medio con análisis enriquecidos con IA.

Las marcas chinas aún dominan los canales de pequeñas empresas privadas a través de precios agresivos, pero las prohibiciones en contratos gubernamentales reducen su relevancia general dentro del mercado de videovigilancia en India. Los fabricantes de diseño original taiwaneses se expanden silenciosamente, ofreciendo unidades de ciberseguridad reforzada de marca blanca a marcas indias. Surgen alianzas estratégicas: Bosch se asocia con RailTel para la seguridad ferroviaria en toda India, mientras que HCL se une a Axis para suministrar sistemas de gestión de video seguros para proyectos de defensa.

Las hojas de ruta tecnológicas se centran en la IA en el borde, la incorporación de dispositivos de confianza cero y la compresión H.265+ para reducir los costes de almacenamiento. Los proveedores se diferencian mediante bibliotecas de análisis integradas, densidad de multitudes, detección de equipos de protección personal y alarmas de humo, en lugar del recuento bruto de megapíxeles. Los centros de atención al cliente se trasladan a idiomas regionales, alineándose con la adopción en ciudades de tercer nivel. A medida que la participación de mercado se reajusta, la formación de socios y la calidad del servicio posventa emergen como factores decisivos.

Líderes de la Industria de Videovigilancia en India

Axis Communications AB

Samsung Group

Robert Bosch GmbH (Security and Safety Systems)

Panasonic Connect Co., Ltd.

Honeywell International Inc. (Honeywell Security)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Punjab lanzó la Fase I de su Sistema de Vigilancia Urbana y Gestión del Tráfico con IA en Mohali, instalando 351 cámaras de alta resolución en 17 intersecciones.

- Febrero de 2025: Magellanic Cloud Limited cotizó en la Bolsa Nacional de Valores para expandir su plataforma SaaS de sistemas de gestión de video y análisis de origen nacional.

- Enero de 2025: El Ministerio de Electrónica y Tecnología de la Información publicó el Proyecto de Normas de Protección de Datos Personales Digitales 2025 para consulta pública, detallando las obligaciones de manejo de datos de vigilancia.

- Diciembre de 2025: La policía de tráfico de Ahmedabad equipó 32 patrullas con cámaras de tablero y 28 unidades móviles de IA vinculadas al portal Una Nación, Una Multa.

Alcance del Informe del Mercado de Videovigilancia en India

Los sistemas de videovigilancia contienen una o más cámaras de video conectadas a una red que envía los datos de video o audio capturados a una ubicación específica. Las imágenes capturadas se monitorean en tiempo real o se envían a una ubicación central para su grabación y almacenamiento. Muchas aplicaciones, como la prevención del delito, la monitorización de procesos industriales y la gestión del tráfico, utilizan cada vez más los sistemas de videovigilancia.

El mercado de sistemas de videovigilancia en India está segmentado por tipo (hardware [cámara [analógica, cámaras IP e híbrida], almacenamiento], software [análisis de video, software de gestión de video] y servicios [Videovigilancia como Servicio]) y vertical de usuario final (comercial, infraestructura, institucional, industrial, defensa y residencial). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Hardware | Cámaras | Analógica |

| Analógica HD (HD-TVI/CVI/AHD) | ||

| IP / Red | ||

| Almacenamiento (DVR, NVR, NAS, SAN) | ||

| Monitores y Accesorios | ||

| Software | Software de Gestión de Video (VMS) | |

| Análisis de Video | ||

| Servicios | Videovigilancia como Servicio (VSaaS) |

| Analógico |

| IP |

| Híbrido |

| Local |

| Nube / Alojado |

| Híbrido-Nube |

| Comercial |

| Infraestructura y Ciudad Inteligente |

| Institucional (Educación y Salud) |

| Industrial y Manufactura |

| Defensa y Seguridad Nacional |

| Residencial |

| Otros Verticales de Usuario Final |

| Por Oferta | Hardware | Cámaras | Analógica |

| Analógica HD (HD-TVI/CVI/AHD) | |||

| IP / Red | |||

| Almacenamiento (DVR, NVR, NAS, SAN) | |||

| Monitores y Accesorios | |||

| Software | Software de Gestión de Video (VMS) | ||

| Análisis de Video | |||

| Servicios | Videovigilancia como Servicio (VSaaS) | ||

| Por Sistema | Analógico | ||

| IP | |||

| Híbrido | |||

| Por Modelo de Implementación | Local | ||

| Nube / Alojado | |||

| Híbrido-Nube | |||

| Por Vertical de Usuario Final | Comercial | ||

| Infraestructura y Ciudad Inteligente | |||

| Institucional (Educación y Salud) | |||

| Industrial y Manufactura | |||

| Defensa y Seguridad Nacional | |||

| Residencial | |||

| Otros Verticales de Usuario Final | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de videovigilancia en India?

El mercado se sitúa en USD 4,84 mil millones en 2026 y se proyecta que se expanda de manera constante hasta 2031.

¿Qué segmento crece más rápido dentro de la videovigilancia en India?

La Videovigilancia como Servicio registra la CAGR más alta con un 11,19%, impulsada por la adopción de pymes y el comercio minorista con múltiples ubicaciones.

¿Cómo afecta la Ley de Protección de Datos Personales Digitales a los despliegues de vigilancia?

Eleva los costes de cumplimiento a través de la localización de datos, el cifrado y los requisitos de auditoría, orientando a los compradores hacia proveedores certificados.

¿Por qué las cámaras IP están superando a las analógicas en India?

Las brechas de precio se han reducido, y los modelos IP ofrecen análisis en el borde, alimentación PoE e integración más sencilla con las redes de ciudades inteligentes.

¿Qué regiones despliegan más sistemas de vigilancia?

Los estados del oeste como Maharashtra, Gujarat y Karnataka lideran en base instalada, mientras que los estados del norte registran el crecimiento interanual más rápido.

Última actualización de la página el: