Tamaño y Participación del Mercado de Almacenamiento para Videovigilancia en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

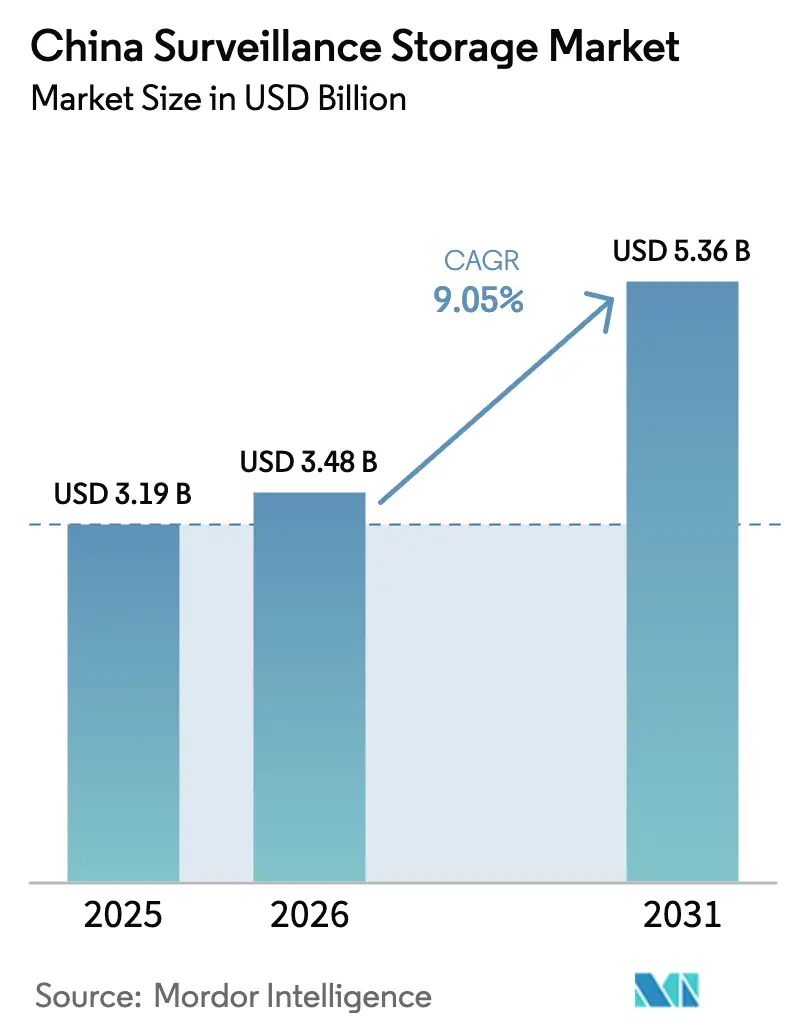

| Tamaño del mercado en el año base (2025) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento para Videovigilancia en China por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento para videovigilancia en China crezca de 3,19 mil millones de USD en 2025 a 3,48 mil millones de USD en 2026, y se prevé que alcance 5,36 mil millones de USD en 2031 a una CAGR del 9,05% durante 2026-2031. Los sólidos desembolsos fiscales destinados al despliegue de la Fase III del programa Ojos Agudos, las normas obligatorias de retención de vídeo de 90 días y la reconfiguración arquitectónica en curso del programa «Datos del Este, Cómputo del Oeste» refuerzan conjuntamente la demanda sostenida de repositorios a escala de petabytes. La proliferación de cámaras de alta resolución, especialmente dispositivos de 8 MP y 4K, está elevando las tasas de ingesta a 20 Tbps y más, impulsando a los compradores hacia modelos de organización en niveles acelerados por NVMe. Los flujos de datos de borde a núcleo, habilitados por enlaces de 100 Gbps, mantienen la latencia por debajo de 10 ms para análisis en tiempo real, incluso cuando las cargas de trabajo de archivo migran a clústeres de centros de datos occidentales alimentados en gran medida por energía renovable. La localización de la cadena de suministro, impulsada por los mayores controles de exportación de EE. UU., continúa influyendo en los precios, los plazos de entrega y las especificaciones a lo largo de la cadena de valor. Por último, el aumento de las tarifas eléctricas en las provincias costeras está desplazando las preferencias de implementación hacia hardware energéticamente eficiente y zonas de energía de bajo coste en el oeste.

Conclusiones Clave del Informe

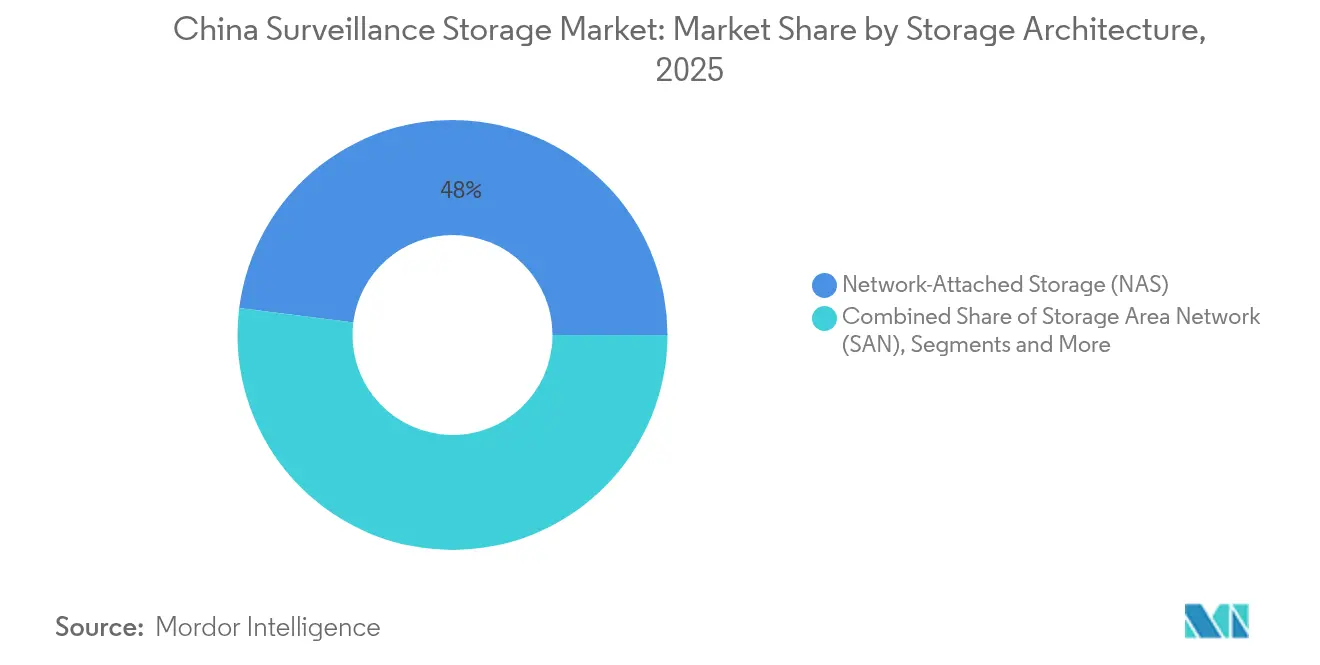

- Por arquitectura de almacenamiento, el Almacenamiento Conectado en Red lideró con el 48,00% de los ingresos de 2025, mientras que los dispositivos de vídeo hiperconvergentes tienen una previsión de expansión a una CAGR del 11,72% hasta 2031

- Por soporte de almacenamiento, los HDD optimizados para videovigilancia retuvieron el 70,75% de la demanda de 2025; los SSD NVMe registran la CAGR más rápida del 10,12% hasta 2031

- Por implementación, las instalaciones de borde y núcleo locales representaron el 62,45% de los ingresos de 2025; el VSSaaS en nube pública está previsto que crezca a una CAGR del 10,36% hasta 2031

- Por nivel de capacidad, se proyecta que la clase de >16 TB registre una CAGR del 11,09%, mientras que las unidades de 8-16 TB capturaron el 37,80% de la participación del mercado de almacenamiento para videovigilancia en China en 2025

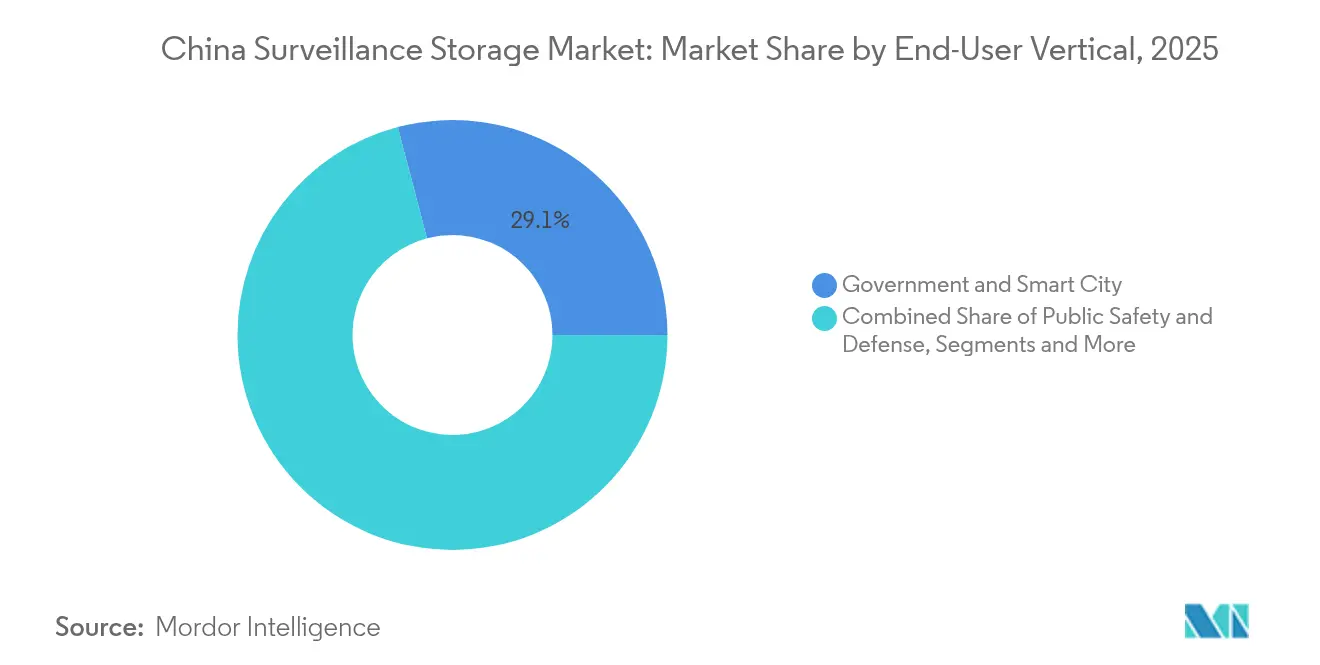

- Por vertical de usuario final, Gobierno y Ciudad Inteligente capturó el 29,10% de los ingresos en 2025; Sanidad crecerá a una CAGR del 9,88% hasta 2031

- Por resolución de cámara, las unidades de 5-8 MP representaron el 35,85% de los envíos de 2025, aunque los dispositivos de >8 MP/4K están en camino de alcanzar una CAGR del 10,44% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento para Videovigilancia en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue Acelerado de los Proyectos de la Fase III de «Ojos Agudos» en Ciudades de Nivel 3/4 | +2.1% | Nacional, con despliegue concentrado en municipios de nivel 3/4 de Jiangsu, Shandong y Henan | Mediano plazo (2-4 años) |

| Normas Obligatorias de Retención de Vídeo de ≥90 Días para Instalaciones Verticales Clave (Aviso 785 del Ministerio de Seguridad Pública) | +1.8% | Nacional, con aplicación más estricta en las jurisdicciones provinciales de Pekín, Shanghái y Guangdong | Corto plazo (≤ 2 años) |

| Actualizaciones de Arquitectura de Borde a Núcleo en el Programa «Datos del Este, Cómputo del Oeste» de China | +1.5% | Nacional, con centros principales en Mongolia Interior, Guizhou, Gansu y Ningxia | Largo plazo (≥ 4 años) |

| Aumento en el Despliegue de Cámaras de 8 MP+ para Análisis de IA que Requieren una Ingesta de ≥20 Tbps | +1.3% | Nacional, con adopción temprana en ciudades de Nivel 1 que se expande a mercados de Nivel 2/3 | Mediano plazo (2-4 años) |

| Rápida Caída de Precios de los HDD SMR de 20+ TB que Permiten NVR a Escala de Petabytes | +1.0% | Impacto en la cadena de suministro global con concentración de ensamblaje doméstico en Shenzhen y Suzhou | Corto plazo (≤ 2 años) |

| Adopción de Caché SSD NVMe Optimizado para IA en Centros de Mando de Gestión del Tráfico | +0.9% | Nacional, con despliegue prioritario en los principales centros de transporte y proyectos de ciudades inteligentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Acelerado de los Proyectos de la Fase III de «Ojos Agudos» en Ciudades de Nivel 3/4

Los despliegues de la Fase III típicamente añaden entre 15.000 y 25.000 cámaras por ciudad y generan volúmenes de datos mensuales de 2 a 4 PB, lo que obliga a las autoridades locales a adquirir matrices de alta densidad con niveles mixtos de SSD y HDD. Los mandatos de reconocimiento facial en tiempo real y de «Una Persona, Un Expediente» están amplificando la demanda de almacenamiento activo, mientras que los subsidios gubernamentales aceleran los ciclos de adquisición con el objetivo de alcanzar una cobertura del 80% para 2026. Los clústeres NAS híbridos dominan al combinar rentabilidad con facilidad de escalado, posicionando al mercado de almacenamiento para videovigilancia en China para una expansión sostenida de dos dígitos en los niveles urbanos.

Normas Obligatorias de Retención de Vídeo de ≥90 Días para Instalaciones Verticales Clave

El Aviso 785 exige que las instalaciones críticas, hospitales, centros de transporte, instituciones financieras y escuelas tripliquen sus reservas de almacenamiento, pasando de búferes de 30 días a 90 días. Las organizaciones sanitarias ahora promedian entre 500 y 800 TB por hospital para el cumplimiento normativo, promoviendo opciones WORM basadas en cadena de bloques para la protección de pruebas. La presión de consolidación sobre los operadores más pequeños amplifica la demanda de almacenamiento en la nube como servicio; sin embargo, las cláusulas de residencia de datos nacionales a menudo vinculan la mayoría de los contratos a proveedores chinos, reforzando así los ingresos de los proveedores locales en el mercado de almacenamiento para videovigilancia en China.

Actualizaciones de Arquitectura de Borde a Núcleo en «Datos del Este, Cómputo del Oeste»

Ocho supernodos nacionales y diez clústeres regionales albergarán 300 EFLOPS para 2025, siendo el análisis de videovigilancia una carga de trabajo principal. Los dispositivos de borde almacenan temporalmente las transmisiones a corto plazo, mientras que los lagos de datos de las regiones occidentales guardan los archivos a largo plazo a tarifas eléctricas entre un 40% y un 60% más bajas que los promedios costeros. En consecuencia, los requisitos de replicación entre clústeres impulsan la adopción de fibra de 100 Gbps y almacenamiento definido por software que orquesta la ubicación de los datos según la latencia, el coste y la soberanía, impulsando adquisiciones heterogéneas en todo el mercado de almacenamiento para videovigilancia en China.

Aumento en el Despliegue de Cámaras de 8 MP+ para Análisis de IA

Las tasas de ingesta sostenidas por encima de 20 Tbps obligan a las matrices a fusionar cachés NVMe con grandes grupos de HDD para mantener tiempos de recuperación por debajo del milisegundo para las alertas impulsadas por IA. Los motores de organización en niveles dinámicos ahora reubican el material de vídeo según el valor analítico, garantizando que los segundos críticos permanezcan en memoria flash mientras los archivos masivos pasan a soportes SMR. Esta evolución arquitectónica sustenta un mayor precio de venta promedio por terabyte, elevando materialmente el crecimiento del valor dentro del mercado de almacenamiento para videovigilancia en China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo en la Cadena de Suministro por las Restricciones de la BIS de EE. UU. sobre NAND Avanzado y Circuitos Integrados de Controlador | -1.4% | Nacional, con impacto agudo en los centros de fabricación tecnológica de Shenzhen y Shanghái | Corto plazo (≤ 2 años) |

| Aumento de las Tarifas Eléctricas que Socavan el OPEX de los Nodos de Lagos de Datos Provinciales | -0.8% | Nacional, con impacto severo en las provincias industriales de Guangdong, Jiangsu y Zhejiang | Mediano plazo (2-4 años) |

| Auditorías de Ciberseguridad Provinciales Fragmentadas que Retrasan la Adopción del VSSaaS en la Nube | -0.6% | Nacional, con implementación variable entre las jurisdicciones provinciales | Mediano plazo (2-4 años) |

| Ciclo de Vida Corto (≤3 años) de las Tarjetas SD de Grado Consumidor en los Segmentos de Pequeñas y Medianas Empresas y Uso Doméstico | -0.4% | Nacional, con impacto concentrado en ciudades de nivel 3/4 y áreas de despliegue rural | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo en la Cadena de Suministro por las Restricciones de la BIS de EE. UU. sobre NAND Avanzado y Circuitos Integrados de Controlador

La actualización de la BIS de octubre de 2025 extiende una red de licencias sobre los controladores de almacenamiento y el NAND avanzado, inflando los precios de los insumos entre un 15% y un 25% a medida que los proveedores chinos pivotan hacia fuentes de segundo nivel.[1]Departamento de Comercio de EE. UU., "El Comercio Refuerza las Restricciones sobre los Semiconductores de Computación Avanzada," bis.govLa expansión de capacidad de YMTC reduce la brecha, pero aún se sitúa dos nodos por detrás de sus pares globales, limitando los rangos de rendimiento para los dispositivos de gama alta. La volatilidad a corto plazo restringe la adopción de características como PCIe 5.0 y el almacenamiento computacional, suprimiendo marginalmente el crecimiento de los ingresos totales del mercado de almacenamiento para videovigilancia en China.

Aumento de las Tarifas Eléctricas que Socavan el OPEX de los Nodos de Lagos de Datos Provinciales

Las tarifas eléctricas industriales aumentaron entre un 12% y un 18% interanual en las provincias costeras, comprimiendo los márgenes del VSSaaS en la nube. Los operadores emplean el apagado de unidades y la modernización de sistemas de agua fría, pero aún enfrentan vientos en contra en los costes operativos que desplazan las nuevas cargas de trabajo hacia los clústeres de energía verde del oeste. La segmentación de datos resultante entre el este y el oeste exige una sobrecarga adicional de replicación, añadiendo complejidad a la ecuación de costes del mercado de almacenamiento para videovigilancia en China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Almacenamiento: Dominio del NAS, Impulso Hiperconvergente

El NAS representó el 48,00% de los ingresos en 2025, consolidando su papel como columna vertebral de facto para los despliegues en múltiples ubicaciones en el sector público. Su simplicidad basada en IP reduce la carga administrativa al tiempo que satisface los marcos obligatorios de retención de 90 días, proporcionando una base probada para que el mercado de almacenamiento para videovigilancia en China se expanda hacia las ciudades de nivel 3/4. La SAN continúa sirviendo a las cargas de trabajo que exigen un rendimiento determinista por debajo del milisegundo, mientras que el DAS sostiene escenarios de nicho con aislamiento físico.

Los dispositivos hiperconvergentes, que combinan cómputo, GPU y almacenamiento, exhiben una CAGR del 11,72% hasta 2031, impulsados por el análisis de IA en el borde. Las oficinas municipales de tráfico que adoptan estos nodos registran un ahorro del 35% en el espacio en bastidor y plazos de despliegue más rápidos. Los proveedores ahora precargan servicios de datos listos para Kubernetes, reduciendo la ingeniería posterior a la instalación y aportando valor incremental por terabyte dentro del mercado de almacenamiento para videovigilancia en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Soporte de Almacenamiento: Fiabilidad del HDD Combinada con Aceleración NVMe

Los HDD optimizados para videovigilancia retuvieron el 70,75% de los envíos de 2025, aprovechando el firmware ajustado para cargas de trabajo 24/7 y la amortiguación de vibraciones. Mientras tanto, las unidades HAMR de 30 TB introducidas en 2024 permiten 1,2 PB por chasis 4U, reduciendo el número de bastidores en un 40%. Los HDD empresariales y de centros de datos sirven para aplicaciones de archivo de alta capacidad, mientras que los SSD SATA proporcionan aceleración del rendimiento para el contenido de vídeo de acceso frecuente y las operaciones de indexación de metadatos.

Los SSD NVMe, con una CAGR del 10,12%, proporcionan el nivel de memoria flash esencial para la inferencia de modelos de IA. Las matrices flash híbridas que combinan NVMe QLC con HDD SMR ahora sustentan las jerarquías de borde a núcleo, manteniendo el rendimiento mientras se reducen los costes de adquisición para el mercado de almacenamiento para videovigilancia en China. El panorama de los soportes de almacenamiento está experimentando un avance tecnológico significativo, con fabricantes como Seagate introduciendo unidades HAMR de 30 TB que permiten despliegues a escala de petabytes en factores de forma compactos.

Por Implementación: Dominio del Borde con Potencial en la Nube

Las configuraciones de borde y núcleo locales capturaron el 62,45% del gasto de 2025, subrayando los imperativos de soberanía de datos así como las necesidades de análisis en tiempo real. Los clústeres de grabadores de borde salvaguardan la continuidad operativa durante los cortes de red, un factor crítico para las redes municipales de nivel 3/4. Los despliegues en centros de datos centrales proporcionan capacidades de almacenamiento y procesamiento centralizadas para operaciones de videovigilancia en múltiples ubicaciones, con instalaciones típicas que soportan entre 10.000 y 50.000 cámaras en ubicaciones distribuidas.

Sin embargo, el VSSaaS en nube pública representa el segmento de más rápido crecimiento con una CAGR del 10,36% hasta 2031, impulsado por iniciativas de optimización de costes y la disponibilidad de servicios de análisis potenciados por IA que resultarían prohibitivamente costosos de desplegar localmente. Los modelos híbridos, orquestados mediante consolas de panel único, ahora migran los archivos fríos a instalaciones occidentales de energía verde, reduciendo la huella en las zonas metropolitanas costeras más costosas del mercado de almacenamiento para videovigilancia en China.

Por Nivel de Capacidad: Desplazamiento hacia Unidades de 20 TB+

El segmento de 8 a 16 TB aportó el 37,80% de los ingresos en 2025, representando un punto óptimo que equilibra el coste unitario con los requisitos de densidad en bastidor para instalaciones de 500 a 2.000 cámaras. Este rango de capacidad se alinea con las configuraciones estándar de bastidor y las restricciones de consumo energético, al tiempo que proporciona almacenamiento suficiente para los requisitos de retención de 30 a 90 días exigidos por los marcos regulatorios.

Por encima de los 16 TB, los volúmenes se expanden a una CAGR del 11,09%, gracias a los avances en SMR y HAMR. Los gobiernos favorecen los niveles de alta capacidad para simplificar el mantenimiento al reducir el número de unidades por bastidor, disminuyendo así el riesgo de fallos inducidos por vibraciones. La mayor densidad también comprime los perfiles de consumo energético, lo que constituye una evidencia adicional de que la sostenibilidad se está convirtiendo en un criterio de compra en el mercado de almacenamiento para videovigilancia en China. La evolución del nivel de capacidad refleja los avances tecnológicos en la densidad de las unidades y los beneficios económicos de desplegar menos unidades de mayor capacidad para reducir la complejidad de la infraestructura y los costes operativos.

Por Vertical de Usuario Final: El Sector Público Lidera, la Sanidad Acelera

Las aplicaciones de Gobierno y Ciudad Inteligente comandaron una participación del 29,10% en 2025, impulsadas por los presupuestos del programa Ojos Agudos y los mandatos de seguridad nacional. Los proyectos integran los flujos de tráfico, policía y gestión urbana en plataformas de mando unificadas. Las aplicaciones de Seguridad Pública y Defensa mantienen una fuerte demanda de soluciones de almacenamiento de alta seguridad con funciones avanzadas de cifrado y control de acceso, mientras que los sectores de Transporte y Logística implementan sistemas de almacenamiento especializados para el monitoreo de carga y las aplicaciones de gestión de flotas.

La Sanidad, con una CAGR del 9,88%, refleja las estrictas normas de retención para el monitoreo de áreas de pacientes y la custodia de medicamentos, convirtiendo las matrices WORM con cadena de bloques en estándar para el cumplimiento de auditorías. Los sectores de Banca, Servicios Financieros y Seguros y el comercio minorista emplean análisis avanzados para reforzar la detección de fraudes y los conocimientos sobre los compradores; no obstante, los ciclos de adquisición siguen siendo más largos en comparación con las licitaciones públicas, moderando su expansión de participación dentro del mercado de almacenamiento para videovigilancia en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Resolución de Cámara: La Adopción de 4K Impulsa el Rendimiento

Mientras que los dispositivos de 5 a 8 MP mantuvieron una participación del 35,85% en los envíos de 2025, las cámaras de >8 MP/4K avanzan a una CAGR del 10,44%, impulsadas por las mejoras en la precisión del reconocimiento de objetos por IA. Cada transmisión 4K duplica la tasa de bits respecto a 1080p, empujando a los integradores hacia arquitecturas de múltiples niveles con interfaces NVMe. La evolución de la resolución refleja la transición de la industria hacia sistemas de videovigilancia potenciados por IA que requieren imágenes de alta calidad para capacidades de análisis avanzadas, incluyendo reconocimiento facial, lectura de matrículas y análisis de patrones de comportamiento.

Los motores de compresión adaptativa reducen las tasas de bits en un 35% durante los intervalos de baja actividad, mitigando el impacto presupuestario. Sin embargo, esta capacidad aumenta la complejidad de la gestión de metadatos, que los proveedores ahora abordan mediante módulos de codificación asistidos por GPU dentro de las principales plataformas del mercado de almacenamiento para videovigilancia en China.

Análisis Geográfico

Las ciudades de Nivel 1, incluidas Pekín, Shanghái, Guangzhou y Shenzhen, albergan sistemas de videovigilancia maduros con más de 50.000 cámaras cada una, lo que requiere clústeres en espejo de múltiples petabytes interconectados con redes de inteligencia nacionales. Su adopción temprana de cámaras de 8 MP+ y análisis de comportamiento por IA las ha posicionado como bancos de prueba tecnológicos que influyen en los estándares nacionales de adquisición. A medida que estos municipios adoptan nodos de borde en contenedores, el mercado de almacenamiento para videovigilancia en China se beneficia de precios de venta promedio premium y arquitecturas de referencia pioneras.

Las ciudades de Nivel 2 y Nivel 3 constituyen el principal reservorio de crecimiento a medida que los presupuestos de la Fase III del programa Ojos Agudos se distribuyen hacia abajo. Los municipios de entre 500.000 y 3 millones de habitantes típicamente despliegan entre 15.000 y 25.000 cámaras, lo que se traduce en una demanda incremental de 2 a 4 PB por ciudad. Los proveedores que ofrecen financiación llave en mano y servicios gestionados ganan terreno a medida que los gobiernos locales equilibran las restricciones de capital con los plazos de cumplimiento. Aquí, el mercado de almacenamiento para videovigilancia en China es testigo de una mayor competencia por parte de integradores nacionales que emplean pilas de componentes totalmente localizadas.

Las provincias occidentales, incluidas Mongolia Interior, Guizhou, Gansu y Ningxia, ahora atraen cargas de trabajo de archivo bajo el programa Datos del Este, Cómputo del Oeste. Las tarifas de energía renovable entre un 40% y un 60% por debajo de las tarifas costeras y las temperaturas ambientales frescas reducen el PUE, permitiendo una economía de multitenencia agresiva. Las cláusulas de soberanía de datos mantienen los soportes físicos dentro de China, anclando aún más el gasto dentro de las fronteras nacionales. Las regiones rurales y fronterizas, aunque de menor volumen absoluto, adquieren recintos robustecidos clasificados para polvo, vibraciones y temperaturas extremas, diversificando la dinámica de la demanda en el mercado de almacenamiento para videovigilancia en China en su conjunto.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, con los cinco principales proveedores acaparando aproximadamente el 45% de los ingresos, lo que indica margen para la incursión de competidores. Hikvision y Dahua aprovechan pilas verticales que abarcan cámaras, NVR y matrices de almacenamiento, generando paquetes de precio-rendimiento difíciles de contrarrestar para las empresas de almacenamiento puro. Huawei posiciona su línea OceanStor Pacific como un lago de datos listo para IA, agrupando soportes heterogéneos bajo un espacio de nombres unificado. Las marcas occidentales, como Dell, NetApp e Hitachi, se centran en la resiliencia de nivel empresarial para los sectores de Banca, Servicios Financieros y Seguros y la sanidad, pero enfrentan ciclos de revisión de seguridad más largos.

Los movimientos estratégicos se centran en la integración de pila completa. El lanzamiento en mayo de 2025 por parte de Huawei de una plataforma de lago de datos de IA simplifica el despliegue al colapsar las capas de análisis, cómputo y almacenamiento, reduciendo el tiempo de aprovisionamiento en un 35%. La venta de Lorex, orientada al consumidor, por parte de Dahua reenfoca los recursos en los segmentos profesionales principales, agudizando la I+D en firmware optimizado para IA. Los proveedores internacionales enfrentan fricciones en la cadena de suministro derivadas de las normas de la BIS, lo que impulsa empresas conjuntas con fábricas nacionales para mantener su cuota de mercado local en el mercado de almacenamiento para videovigilancia de China.

Las unidades rellenas de helio, el almacenamiento en caché adaptativo y la refrigeración en contenedores puntúan en las licitaciones de centros de datos occidentales vinculadas a los mandatos verdes nacionales. La ciberresiliencia emerge como otro campo de batalla; las instantáneas inmutables y los protocolos de transporte de confianza cero aparecen cada vez más en las solicitudes de propuesta a medida que los municipios buscan fortalecer la infraestructura contra el ransomware. Los proveedores capaces de certificar el cumplimiento del decreto de protección de datos de reconocimiento facial de marzo de 2025 obtienen una ventaja en las adquisiciones. En conjunto, estos vectores elevan el techo de sofisticación y fomentan las alianzas de ecosistemas en todo el mercado de almacenamiento para videovigilancia en China.

Líderes de la Industria de Almacenamiento para Videovigilancia en China

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd

Seagate Technology Holdings plc

Western Digital Corp.

Huawei Technologies Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Huawei presentó su plataforma de lago de datos de IA de pila completa para análisis de videovigilancia, integrando el almacenamiento OceanStor Pacific con cómputo.

- Marzo de 2025: La Oficina Nacional de Información de Internet emitió normas de seguridad para el reconocimiento facial que exigen cifrado y auditorías de acceso, rediseñando el diseño de los sistemas.

- Enero de 2025: El Departamento de Comercio de EE. UU. endureció los controles de exportación sobre los controladores de almacenamiento avanzados, lo que llevó a los fabricantes de equipos originales chinos a acelerar sus hojas de ruta de semiconductores nacionales.

- Abril de 2024: Seagate presentó los HDD HAMR de 30 TB bajo la denominación Mozaic 3+, ofreciendo mayor densidad para las matrices de videovigilancia.

Alcance del Informe del Mercado de Almacenamiento para Videovigilancia en China

Los sistemas de videovigilancia se refieren a una combinación de dispositivos de grabación instalados para la vigilancia con el fin de prevenir delitos en ubicaciones privadas y públicas. El almacenamiento de datos es un componente crítico de la infraestructura de videovigilancia. El alcance y el tamaño del mercado solo cubren el mercado de almacenamiento para videovigilancia.

El mercado de almacenamiento para videovigilancia en China está segmentado por producto (NAS, SAN y DAS), soporte de almacenamiento (HDD y SSD), implementación (nube y local) y vertical de usuario final (gobierno y defensa, educación, banca, servicios financieros y seguros, comercio minorista, transporte y logística, servicios públicos, sanidad, seguridad del hogar y otros verticales de usuario final). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Almacenamiento Conectado en Red (NAS) |

| Red de Área de Almacenamiento (SAN) |

| Almacenamiento de Conexión Directa (DAS) |

| Dispositivos de Almacenamiento de Vídeo Hiperconvergentes |

| HDD Optimizado para Videovigilancia |

| HDD Empresarial y de Centro de Datos |

| SSD SATA |

| SSD NVMe |

| Matriz Flash Híbrida |

| Grabador de Borde Local |

| Centro de Datos Central Local |

| VSSaaS en Nube Pública |

| Nube Privada e Híbrida |

| ≤4 TB |

| 4 - 8 TB |

| 8 - 16 TB |

| > 16 TB |

| ≤2 MP |

| 2 - 5 MP |

| 5 - 8 MP |

| > 8 MP / 4K |

| Gobierno y Ciudad Inteligente |

| Seguridad Pública y Defensa |

| Transporte y Logística |

| Banca, Servicios Financieros y Seguros |

| Comercio Minorista y Centros Comerciales |

| Educación |

| Sanidad |

| Energía y Servicios Públicos |

| Manufactura e Industrial |

| Hogar y Pequeñas y Medianas Empresas |

| Por Arquitectura de Almacenamiento | Almacenamiento Conectado en Red (NAS) |

| Red de Área de Almacenamiento (SAN) | |

| Almacenamiento de Conexión Directa (DAS) | |

| Dispositivos de Almacenamiento de Vídeo Hiperconvergentes | |

| Por Soporte de Almacenamiento | HDD Optimizado para Videovigilancia |

| HDD Empresarial y de Centro de Datos | |

| SSD SATA | |

| SSD NVMe | |

| Matriz Flash Híbrida | |

| Por Implementación | Grabador de Borde Local |

| Centro de Datos Central Local | |

| VSSaaS en Nube Pública | |

| Nube Privada e Híbrida | |

| Por Nivel de Capacidad (Por Dispositivo) | ≤4 TB |

| 4 - 8 TB | |

| 8 - 16 TB | |

| > 16 TB | |

| Por Resolución de Cámara Compatible | ≤2 MP |

| 2 - 5 MP | |

| 5 - 8 MP | |

| > 8 MP / 4K | |

| Por Vertical de Usuario Final | Gobierno y Ciudad Inteligente |

| Seguridad Pública y Defensa | |

| Transporte y Logística | |

| Banca, Servicios Financieros y Seguros | |

| Comercio Minorista y Centros Comerciales | |

| Educación | |

| Sanidad | |

| Energía y Servicios Públicos | |

| Manufactura e Industrial | |

| Hogar y Pequeñas y Medianas Empresas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de almacenamiento para videovigilancia en China?

Se sitúa en 3,48 mil millones de USD en 2026, con una previsión de alcanzar 5,36 mil millones de USD en 2031 a una CAGR del 9,05%.

¿Qué arquitectura de almacenamiento lidera el mercado?

El Almacenamiento Conectado en Red lidera con una participación de ingresos del 48,00% en 2025, favorecido por su escalabilidad de conexión y uso inmediatos.

¿Cómo está afectando la adopción de cámaras 4K a la demanda de almacenamiento?

La adopción de 4K crece a una CAGR del 10,44%, duplicando la tasa de bits por transmisión y acelerando el despliegue de matrices en niveles aceleradas por NVMe.

¿Por qué el oeste de China se está convirtiendo en un centro de archivo?

La disponibilidad de energía renovable y los precios de la electricidad entre un 40% y un 60% por debajo de los promedios costeros hacen que los centros de datos occidentales sean rentables para el almacenamiento a largo plazo.

¿Cómo influyen los nuevos controles de exportación de EE. UU. en los proveedores?

Las restricciones sobre NAND y los circuitos integrados de controlador elevan los costes de los componentes entre un 15% y un 25%, lo que lleva a los proveedores chinos a localizar la producción de semiconductores.

¿Qué vertical muestra el crecimiento más rápido?

La Sanidad lidera con una CAGR del 9,88% hasta 2031, impulsada por los mandatos regulatorios para el monitoreo integral de áreas de pacientes.

Última actualización de la página el: