Tamaño y Participación del Mercado de Envases Metálicos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

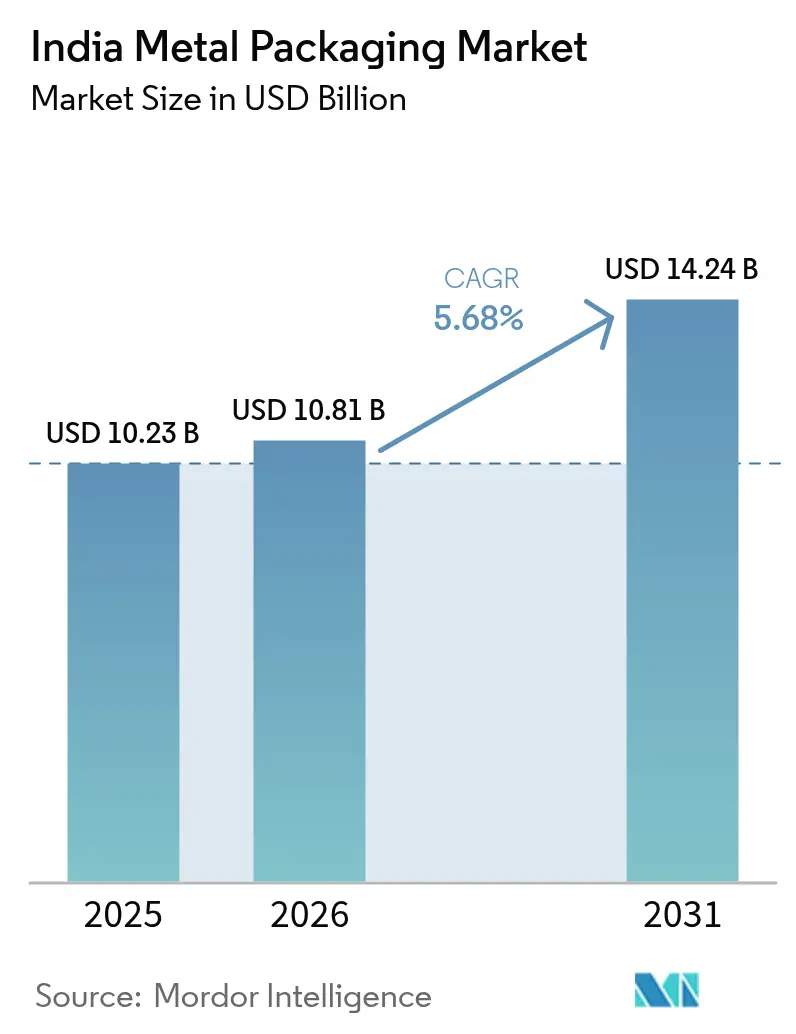

| Tamaño del mercado en el año base (2025) | 10.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Metálicos de India por Mordor Intelligence

Se espera que el tamaño del mercado de envases metálicos de India crezca de USD 10,23 mil millones en 2025 a USD 10,81 mil millones en 2026 y se prevé que alcance USD 14,24 mil millones en 2031 a una CAGR del 5,68% durante el período 2026-2031. La expansión de la logística de cadena de frío, el mayor consumo de bebidas y las normas más estrictas de Responsabilidad Extendida del Productor (EPR) están orientando la demanda hacia contenedores metálicos reciclables de forma infinita. El bajo peso del aluminio y su eficiencia de reciclaje otorgan al material una ventaja en el costo total de propiedad, mientras que las nuevas órdenes de control de calidad del BIS elevan el listón técnico para los insumos de hojalata y acero. Los propietarios de marcas están sustituyendo los plásticos de un solo uso por metal para evitar las sanciones de la EPR, y la tecnología de latas de aluminio de dos piezas se está extendiendo en las líneas de refrescos, cerveza artesanal y bebidas energéticas. Mientras tanto, las inversiones en el procesamiento de aluminio aguas abajo están aliviando las restricciones de suministro y reduciendo los plazos de entrega para los convertidores. La volatilidad de los precios de las materias primas sigue siendo un riesgo para los márgenes, pero los programas de cobertura y los contratos a largo plazo están ayudando a los grandes convertidores a estabilizar los costos de los insumos.

Conclusiones Clave del Informe

- Por tipo de material, el aluminio lideró con una participación en los ingresos del 62,24% en 2025, y se proyecta que el acero crezca a una CAGR del 7,32% hasta 2031.

- Por tipo de producto, las latas representaron una participación del 41,02% en 2025, mientras que se prevé que los contenedores a granel se expandan a una CAGR del 7,65% hasta 2031.

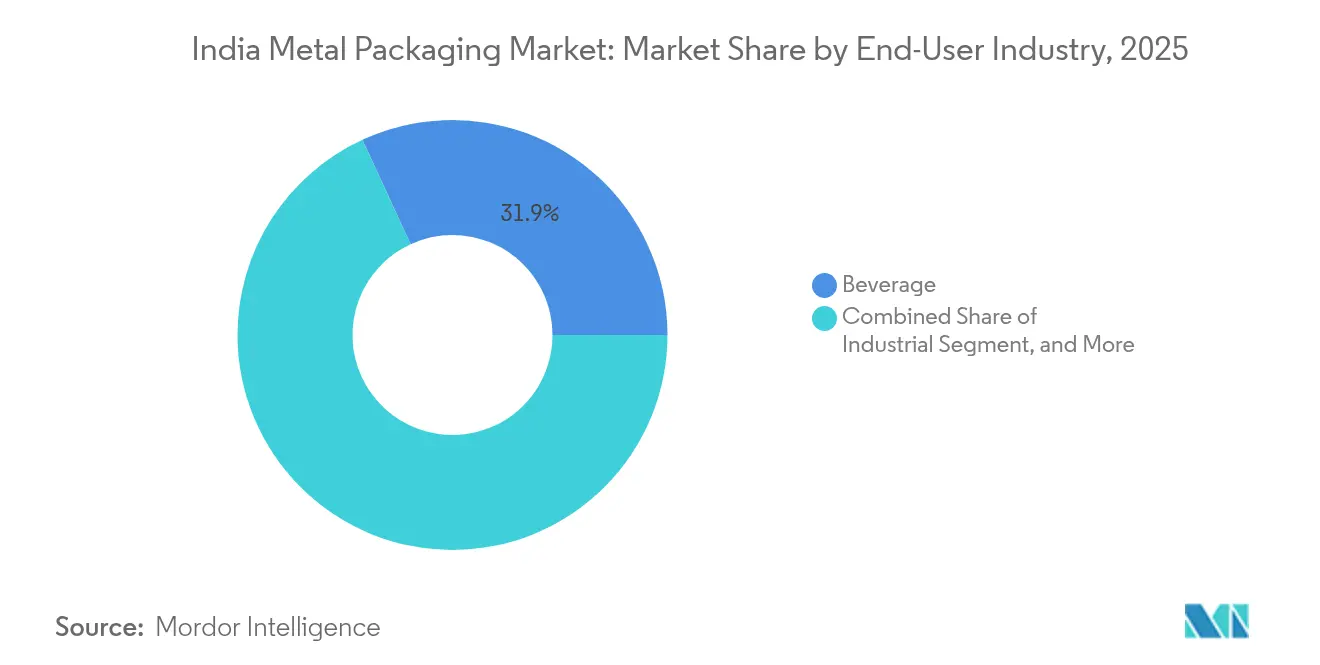

- Por industria usuaria final, las bebidas representaron el 31,88% de la participación del mercado de envases metálicos de India en 2025, mientras que se prevé que las aplicaciones industriales crezcan a una CAGR del 7,45% hasta 2031.

- Por tipo de recubrimiento, el epoxi fenólico dominó con una participación del 38,12% en 2025, y se prevé que las alternativas libres de BPA aumenten a una CAGR del 6,93% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Metálicos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta tasa de reciclabilidad de los envases metálicos | +1.2% | Nacional, mayor impacto en centros urbanos | Largo plazo (≥ 4 años) |

| Demanda creciente de marcas de bebidas listas para consumir | +1.8% | Nacional, concentrado en ciudades metropolitanas | Mediano plazo (2-4 años) |

| Impulso gubernamental a la Responsabilidad Extendida del Productor | +1.5% | Implementación nacional con variaciones estatales | Corto plazo (≤ 2 años) |

| Rápido crecimiento de los segmentos de cerveza artesanal y bebidas energéticas de India | +0.9% | Ciudades urbanas y de nivel 2 | Mediano plazo (2-4 años) |

| Expansión de la logística de cadena de frío para alimentos procesados | +1.1% | Nacional, con enfoque en estados agrícolas | Largo plazo (≥ 4 años) |

| Inversiones en líneas de latas de aluminio de dos piezas ligeras | +0.8% | Gujarat, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Tasa de Reciclabilidad de los Envases Metálicos

El ciclo de reciclaje infinito del metal se alinea con los objetivos de política de la EPR que están endureciendo las normas de recolección y trazabilidad. El reciclaje de latas de aluminio ahorra el 95% de la energía utilizada en la fundición primaria, y las propiedades magnéticas del acero permiten una recuperación eficiente en las instalaciones municipales[1]Asociación de Aluminio de India, "Informe de Sostenibilidad sobre la Reciclabilidad de los Envases Metálicos," AAI.IN. La especificación BIS IS 15410:2024 ahora exige un contenido mínimo de material reciclado, creando un mercado final estable para el metal secundario, mientras que el Plan de Acción Nacional sobre Cambio Climático busca una reducción del 40% en la intensidad de emisiones para 2030. Las campañas de educación al consumidor lideradas por la Junta Central de Control de la Contaminación enfatizan la menor huella de ciclo de vida del metal, lo que lleva a las grandes marcas de bebidas a cambiar las mezclas de SKU hacia latas reciclables. En conjunto, estos factores añaden impulso a largo plazo al mercado de envases metálicos de India.

Demanda Creciente de Marcas de Bebidas Listas para Consumir

La legalización de bebidas alcohólicas listas para consumir en múltiples estados durante 2024 y un aumento del 23% en las ventas de bebidas energéticas han ampliado el uso de latas de aluminio de dos piezas que protegen el sabor y la carbonatación en las cálidas zonas climáticas de India. La nueva línea de latas ligeras de Coca-Cola en Sanand y el impulso de distribución de Red Bull ilustran la tendencia de premiumización que favorece el metal sobre el vidrio o el plástico. La Autoridad de Seguridad y Normas Alimentarias de India ha endurecido los requisitos de rendimiento de barrera para las bebidas carbonatadas, orientando indirectamente las decisiones de envasado hacia el metal. Para los convertidores, el auge de las bebidas listas para consumir suministra certeza de volumen que financia el gasto de capital en líneas de latas de alta velocidad, reforzando el crecimiento en el mercado de envases metálicos de India.

Impulso Gubernamental a la Responsabilidad Extendida del Productor

La enmienda de 2024 a las Normas de Gestión de Residuos Plásticos amplió la cobertura de la EPR para incluir el metal, obligando a los productores a demostrar la gestión del fin de vida útil a través de un portal centralizado de la Junta Central de Control de la Contaminación vinculado a los datos del GST. Maharashtra y Tamil Nadu imponen sanciones de INR 50.000 (USD 567,7 millones) por incumplimiento, lo que lleva a las empresas de bienes de consumo de rápido movimiento y bebidas a rediseñar los envases en torno a materiales con corrientes de reciclaje establecidas. Dado que los chatarreristas y relaminadores ya recolectan aluminio y acero a escala, los formatos metálicos permiten a los propietarios de marcas alcanzar los objetivos de la EPR a un costo administrativo menor que los plásticos multicapa. Esta prima de cumplimiento normativo está acelerando la demanda en bebidas, alimentos procesados y lubricantes industriales, y añade 1,5 puntos porcentuales a la CAGR del mercado.

Rápido Crecimiento de los Segmentos de Cerveza Artesanal y Bebidas Energéticas de India

Quince estados permitieron salas de degustación de cerveza artesanal en 2024, impulsando la demanda de latas más pequeñas de 250-330 ml con acabados decorativos. Los cerveceros independientes prefieren el aluminio por sus ventajas de bloqueo de luz y logísticas, mientras que las marcas de bebidas energéticas optan por latas delgadas que señalan rendimiento y se adaptan a los canales de venta automática. La norma BIS IS 17025:2024 elevó los parámetros de integridad mecánica, inclinando a los operadores artesanales a subcontratar con envasadores equipados con sistemas automáticos de inspección de costuras. El posicionamiento de alta gama de ambos tipos de bebidas eleva los márgenes unitarios para los convertidores y consolida aún más el control del 62,64% del aluminio en el mercado de envases metálicos de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presencia de soluciones plásticas flexibles y rígidas alternativas | -1.4% | Nacional, segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Volatilidad en los precios del aluminio y el acero | -1.1% | Regiones manufactureras a nivel nacional | Corto plazo (≤ 2 años) |

| Preocupaciones de salud en torno a los revestimientos de latas a base de BPA | -0.7% | Mercados urbanos con mayor concienciación | Largo plazo (≥ 4 años) |

| Cuellos de botella logísticos en el suministro regional de hojalata | -0.6% | India oriental y central | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presencia de Soluciones Plásticas Flexibles y Rígidas Alternativas

Las bolsas de fondo plano y los frascos de PET rígidos socavan al metal en costo de material en un 30-40% en categorías de alimentos orientadas al valor. Las películas multicapa modernas ahora igualan los niveles de barrera contra el oxígeno y la humedad que antes eran exclusivos del metal, erosionando la ventaja técnica de este último en los segmentos de productos básicos. Los minoristas prefieren las bolsas por su eficiencia en el espacio de estantería, y los propietarios de marcas se benefician de una reducción del 15-20% en los costos de flete en comparación con las latas o los envases de hojalata. Las Normas de Gestión de Residuos Plásticos permiten laminados monomateriales reciclables, lo que permite al plástico ocupar el discurso de la sostenibilidad. Como resultado, el envasado flexible está absorbiendo volúmenes de alimentos de precio de entrada y artículos de cuidado del hogar, frenando la expansión del mercado de envases metálicos de India.

Volatilidad en los Precios del Aluminio y el Acero

El aluminio se negoció entre USD 1.800 y 2.400 por tonelada en 2024, mientras que el acero siguió una montaña rusa similar debido a los precios de la energía y los choques geopolíticos en el suministro.[2]Bolsa de Metales de Londres, "Datos de Precios de Aluminio y Acero 2024," LME.COM Estas oscilaciones comprimen los márgenes de los convertidores porque los precios contractuales a menudo se reajustan trimestralmente, mientras que los costos del metal fluctúan casi a diario. Los fabricantes de latas más pequeños carecen de la solidez financiera para cubrirse mediante futuros de la Bolsa de Metales de Londres, y las directrices del Banco de la Reserva de India limitan el alcance de la cobertura extrabursátil accesible a las microempresas. Las restricciones a la importación de hojalata bajo las órdenes de control de calidad del BIS han ajustado el suministro nacional, elevando las primas al contado. Esta volatilidad inyecta riesgo de aprovisionamiento y ralentiza los ciclos de inversión en bienes de capital en la industria de envases metálicos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Aluminio Impulsa la Innovación

El aluminio mantuvo el 62,24% de la participación del mercado de envases metálicos de India en 2025 y se prevé que mantenga el liderazgo a medida que las inversiones en procesamiento aguas abajo eliminen los cuellos de botella en el suministro. El programa de USD 10.000 millones de Hindalco añadirá líneas de recubrimiento de bobinas y de material de cuerpo de latas, permitiendo a los convertidores capturar el creciente volumen de bebidas sin necesidad de importaciones. El acero se está acelerando a una CAGR del 7,32% hasta 2031, ya que las pinturas industriales y los lubricantes demandan contenedores a granel más resistentes. El tamaño del mercado de envases metálicos de India para los formatos a base de acero está, por tanto, preparado para crecer al ritmo más rápido entre los materiales. La hojalata sigue siendo un nicho pero lucrativo en confitería premium y alimentos gourmet, donde los consumidores asocian los gráficos de hojalata con una calidad digna de regalo.

Un número creciente de envasadores por contrato están adoptando diseños de cuerpo ligero de dos piezas que reducen el espesor de calibre hasta en un 12% mientras preservan la resistencia al apilado. Para el aluminio, esto se traduce en ahorros en flete y menores tarifas de EPR por litro de producto, apoyando el liderazgo general en costos. El resurgimiento del acero depende de que los fabricantes de pinturas actualicen a cubetas certificadas por la ONU que cumplan las normas globales de mercancías peligrosas, que favorecen las aleaciones de alta resistencia sobre los plásticos. El potencial de reciclaje infinito del aluminio complementa los compromisos de sostenibilidad de las marcas, y los esfuerzos de descarbonización a nivel de fundición podrían consolidar aún más su ventaja en el mercado de envases metálicos de India.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Tipo de Producto: Los Contenedores a Granel Aceleran el Crecimiento Industrial

Las latas controlaron el 41,02% de los ingresos de 2025, respaldadas por refrescos, cerveza y alimentos procesados. El tamaño del mercado de envases metálicos de India para latas seguirá expandiéndose, aunque se prevé que los contenedores a granel, como barriles y tambores, escalen a una CAGR del 7,65% hasta 2031, impulsados por el crecimiento de la producción industrial. Los formuladores de productos químicos y los fabricantes de pinturas prefieren los tambores metálicos por la certificación de la ONU y la resistencia a las perforaciones, y el cambio a barriles de exportación de un solo uso amplía el potencial de volumen. Las tapas y cierres se benefician de las actualizaciones de las líneas de llenado en plantas de bebidas y farmacéuticas, mientras que las latas decorativas ocupan un segmento de regalo premium.

Las mayores asignaciones de capital en petroquímica y productos químicos especializados bajo el plan PLI del gobierno están generando nueva demanda de tambores de acero de 200 litros. En contraste, las latas de aerosol añaden potencial al alza orientado al consumidor a medida que las marcas de cuidado personal lanzan desodorantes y sprays desinfectantes. Las nuevas líneas de latas integran inspección de costuras basada en cámaras que reduce las tasas de rechazo por debajo del 0,5%, una capacidad esencial para el mercado de envases metálicos de India donde las normas de control de calidad se están endureciendo. Los fabricantes de contenedores a granel están adoptando la soldadura robótica para aumentar la producción, extendiendo los beneficios de la automatización en la combinación de tipos de productos.

Por Industria Usuaria Final: Las Aplicaciones Industriales Impulsan el Crecimiento Futuro

Las bebidas aportaron el 31,88% de los ingresos totales de 2025, pero se espera que los usos industriales registren la CAGR más rápida del 7,45% hasta 2031. El tamaño del mercado de envases metálicos de India para pinturas, recubrimientos y productos químicos de proceso se está ampliando a medida que los sectores nacionales de construcción y automoción se recuperan. Los alimentos siguen siendo un segmento de clientes resiliente, particularmente los mariscos enlatados y las comidas preparadas dirigidas a consumidores urbanos que buscan conveniencia. Los productos farmacéuticos demandan envases estériles e inviolables y ofrecen márgenes unitarios más altos, aunque el volumen es modesto.

Los incentivos de la iniciativa Fabricado en India para los productos químicos especializados motivan a los actores globales a localizar la producción, impulsando el consumo de barriles y cubetas metálicas. En bebidas, los barriles de acero retornables están ganando terreno entre las cervecerías artesanales, aunque las latas de aluminio de un solo uso dominan los canales minoristas por su portabilidad. Los clientes industriales valoran la resistencia a la carga superior del acero durante la paletización, y los interiores epoxidados previenen la corrosión para los productos a base de solventes. Como resultado, el mercado de envases metálicos de India continúa diversificándose más allá de su núcleo de bebidas, creando un portafolio de ingresos equilibrado para los convertidores.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Tipo de Recubrimiento: Las Alternativas Libres de BPA Ganan Impulso

Los recubrimientos de epoxi fenólico representaron el 38,12% de los ingresos en 2025 debido a su amplia resistencia química y asequibilidad. Se espera que el tamaño del mercado de envases metálicos de India para los recubrimientos libres de BPA crezca más rápido, a una CAGR del 6,93%, a medida que la preocupación de los consumidores por los disruptores endocrinos gana atención mediática. Las químicas acrílicas y de poliéster llenan ventanas de rendimiento de nicho, mientras que las resinas de base biológica están en fase piloto. Proveedores globales como PPG y AkzoNobel están otorgando licencias de fórmulas propietarias a recubridores indios, reduciendo el tiempo de comercialización de revestimientos más seguros.

Los reguladores no han impuesto una prohibición nacional del BPA, pero la Autoridad de Seguridad y Normas Alimentarias de India ha reducido los límites de migración para los materiales en contacto con alimentos, empujando a las marcas hacia alternativas. Las pruebas en línea muestran que los recubrimientos sustitutos del BPA se aplican a temperaturas de curado similares, evitando costosas actualizaciones de hornos. Los convertidores que dominen estas químicas pueden cobrar una prima de precio del 4-6%, mejorando los márgenes frente a la volatilidad de los precios del metal. Por tanto, la innovación en el tipo de recubrimiento sigue siendo una palanca estratégica de diferenciación en el mercado de envases metálicos de India.

Análisis Geográfico

La producción está concentrada en Gujarat, Maharashtra y Tamil Nadu, que en conjunto albergan aproximadamente el 65% de la capacidad nacional debido al acceso a puertos, la proximidad a fundiciones y las grandes bases de empresas de bienes de consumo de rápido movimiento. Gujarat lidera con cadenas de suministro integradas desde la fundición hasta la lámina para latas, reduciendo la demora logística y acortando los plazos de entrega. Maharashtra se beneficia de los ecosistemas automotriz y de electrónica de consumo que requieren envases industriales y de consumo robustos. El corredor de procesamiento de alimentos de Tamil Nadu depende de las latas metálicas para productos de larga vida útil distribuidos a nivel nacional.

Los estados del norte y del este dependen del suministro entrante de las plantas occidentales, lo que eleva los costos de flete y amplifica el atractivo de los sustitutos de embalaje flexible. La política Atmanirbhar Bharat está canalizando incentivos hacia nuevas líneas de hojalata en Odisha y Bengala Occidental. El despliegue de infraestructura de cadena de frío sustenta la demanda de alimentos procesados en Punjab, Haryana y Uttar Pradesh, dando a los procesadores una razón para actualizar de bolsas plásticas a latas metálicas que resisten la esterilización por retorta.

Los centros urbanos como Delhi NCR, Mumbai, Bengaluru y Chennai concentran los niveles de consumo premium donde las latas de aluminio ganan participación por razones de imagen de marca. Los mercados rurales son más sensibles al precio, aunque la proliferación de mini-latas y envases individuales de hojalata está ampliando gradualmente la penetración rural. La región nororiental sigue siendo poco atendida debido a los cuellos de botella logísticos, aunque las actualizaciones del corredor de flete ferroviario podrían desbloquear el crecimiento. Las perspectivas de exportación se dirigen principalmente a los vecinos del Asia del Sur que carecen de capacidad doméstica de fabricación de latas pero que se adhieren a normas BIS similares, posicionando a los proveedores indios como socios de proximidad geográfica.

Panorama Competitivo

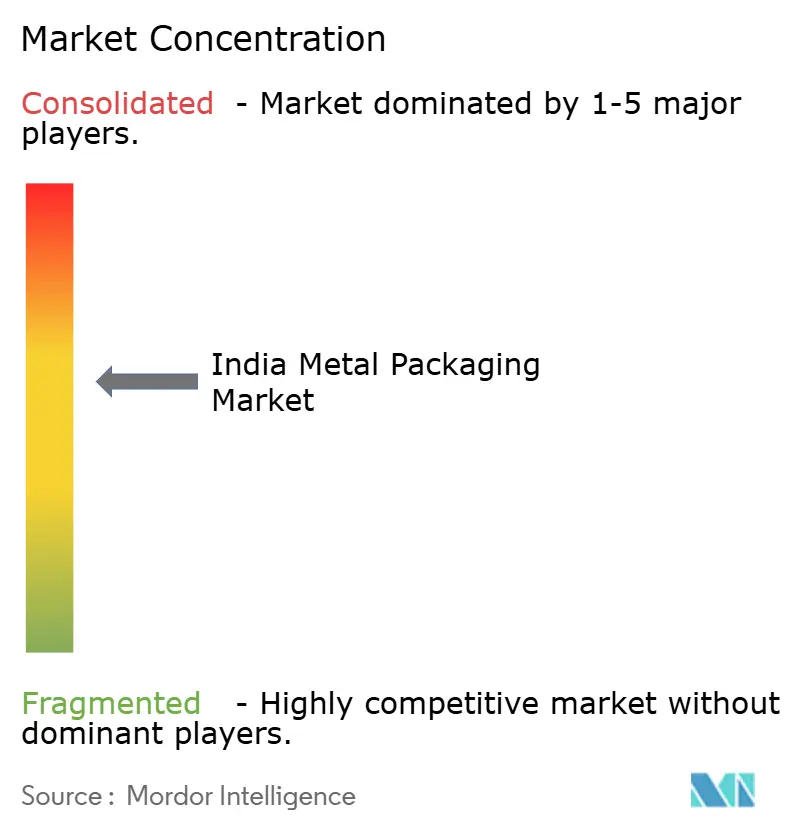

El mercado de envases metálicos de India muestra una concentración moderada en la que los grandes actores mundiales Crown, Ball y Ardagh compiten con los líderes nacionales Hindustan Tin Works, Kaira Can Company y The Tinplate Company of India. Las cinco principales empresas controlan conjuntamente cerca del 60% de los ingresos, dejando una larga cola de especialistas regionales en latas decorativas y cubetas personalizadas. Los grupos internacionales aportan propiedad intelectual exclusiva en reducción de peso y recubrimientos, mientras que los actores locales cuentan con agilidad de costos y proximidad a los clientes locales.

La estrategia está convergiendo en latas de aluminio de dos piezas ligeras, revestimientos libres de BPA y acuerdos de economía circular con recicladores. El gasto de capital aguas abajo de USD 10.000 millones de Hindalco alimentará bobinas cautivas a los convertidores, reduciendo la dependencia de las importaciones y estabilizando la calidad de la aleación. Crown ha adquirido una participación del 40% en Kaira Can para aprovechar la distribución nacional, y Ball ha añadido 1.200 millones de unidades de capacidad en Sanand para atender el crecimiento de las bebidas energéticas y la cerveza artesanal. Las medianas empresas nacionales están instalando sensores de la Industria 4.0 para mejorar el rendimiento y cumplir las normas de trazabilidad del BIS.

La volatilidad de precios en el aluminio primario y la hojalata está amplificando la complejidad del aprovisionamiento. Los convertidores más grandes se cubren mediante contratos de la Bolsa de Metales de Londres, mientras que las empresas más pequeñas agrupan la demanda para asegurar placas a precio fijo. El cambio hacia el cumplimiento de la EPR recompensa a los actores verticalmente integrados que pueden emitir certificados de reciclaje, fortaleciendo su poder de negociación con los propietarios de marcas. Las oportunidades de nicho persisten en las tapas de torsión farmacéuticas y en las latas decorativas para dulces, donde la complejidad del diseño y los obstáculos regulatorios disuaden a los nuevos participantes.

Líderes de la Industria de Envases Metálicos de India

Hindustan Tin Works Ltd.

Zenith Tins Private Limited

Ball Corporation

Nikita Containers Pvt Ltd

Deccan Cans and Printers Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2025: La Oficina de Normas de India emitió la IS 17839:2025, un protocolo de prueba para recubrimientos de latas libres de BPA, estableciendo límites de migración alineados con los umbrales de la Unión Europea.

- Septiembre de 2024: Hindalco Industries anunció una expansión de aluminio aguas abajo por USD 2.800 millones que abarca Gujarat y Odisha, con destino al material para latas. La finalización del proyecto está prevista para 2027.

- Agosto de 2024: Crown Holdings adquirió una participación del 40% en Kaira Can Company por USD 85 millones, obteniendo acceso al mercado local y escala de distribución.

- Julio de 2024: Ball Corporation invirtió USD 120 millones para elevar la capacidad de su planta de Sanand en 1.200 millones de latas anuales para atender a las marcas de cerveza artesanal y bebidas energéticas.

Alcance del Informe del Mercado de Envases Metálicos de India

El envasado metálico, en aluminio y acero, elabora contenedores para productos diversos. Estos metales, preferidos por su resistencia y durabilidad, son la opción predilecta para el envasado de alimentos, bebidas, cosméticos, productos químicos y farmacéuticos. El envasado metálico extiende significativamente la vida útil del producto al ofrecer una protección robusta contra la luz, el aire y la humedad. Además, su alta reciclabilidad posiciona al envasado metálico como una alternativa más ecológica a los plásticos.

El Mercado de Envases Metálicos de India está segmentado por tipo de material (aluminio, acero), por tipo de producto (latas [latas para alimentos, latas para bebidas, latas de aerosol], contenedores a granel, barriles de expedición, tambores, tapas y cierres, y otros tipos de productos), y por industria usuaria final (bebidas, alimentos, pinturas y productos químicos, industrial y otras industrias usuarias finales). Los tamaños de mercado y pronósticos se expresan en términos de valor (USD) para todos los segmentos anteriores.

| Aluminio |

| Acero |

| Hojalata |

| Latas | Latas para Alimentos |

| Latas para Bebidas | |

| Latas de Aerosol | |

| Latas Decorativas | |

| Contenedores a Granel | |

| Tambores y Barriles | |

| Tapas y Cierres | |

| Otros Tipos de Productos |

| Alimentos |

| Bebidas |

| Pinturas, Recubrimientos y Productos Químicos |

| Farmacéuticos y Atención Médica |

| Industrial |

| Otras Industrias Usuarias Finales |

| Epoxi Fenólico |

| Acrílico |

| Poliéster |

| Alternativas Libres de BPA |

| Otros Tipos de Recubrimiento |

| Por Tipo de Material | Aluminio | |

| Acero | ||

| Hojalata | ||

| Por Tipo de Producto | Latas | Latas para Alimentos |

| Latas para Bebidas | ||

| Latas de Aerosol | ||

| Latas Decorativas | ||

| Contenedores a Granel | ||

| Tambores y Barriles | ||

| Tapas y Cierres | ||

| Otros Tipos de Productos | ||

| Por Industria Usuaria Final | Alimentos | |

| Bebidas | ||

| Pinturas, Recubrimientos y Productos Químicos | ||

| Farmacéuticos y Atención Médica | ||

| Industrial | ||

| Otras Industrias Usuarias Finales | ||

| Por Tipo de Recubrimiento | Epoxi Fenólico | |

| Acrílico | ||

| Poliéster | ||

| Alternativas Libres de BPA | ||

| Otros Tipos de Recubrimiento | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases metálicos de India?

El mercado se sitúa en USD 10,81 mil millones en 2026 y se proyecta que alcance USD 14,24 mil millones en 2031.

¿Qué material domina el envasado metálico indio?

El aluminio lidera con una participación del 62,24% debido a su bajo peso y alta tasa de reciclaje.

¿Qué segmento de usuarios finales crecerá más rápido?

Se espera que las aplicaciones industriales, como pinturas y productos químicos, crezcan a una CAGR del 7,45% hasta 2031.

¿Por qué los recubrimientos libres de BPA están ganando terreno?

La creciente concienciación sobre la salud de los consumidores y los límites de migración más estrictos de la Autoridad de Seguridad y Normas Alimentarias de India están impulsando a los convertidores hacia las químicas sustitutas del BPA.

¿Cómo influye la EPR en las decisiones de envasado?

Los mandatos de la EPR penalizan los formatos no reciclables, por lo que las marcas eligen cada vez más contenedores metálicos que cuentan con corrientes de reciclaje establecidas.

¿Cuáles son los principales centros geográficos de producción?

Gujarat, Maharashtra y Tamil Nadu albergan aproximadamente el 65% de la capacidad manufacturera nacional debido a la proximidad a las fundiciones y la demanda industrial.

Última actualización de la página el: