Tamaño y Participación del Mercado de Envases Rígidos de Plástico de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

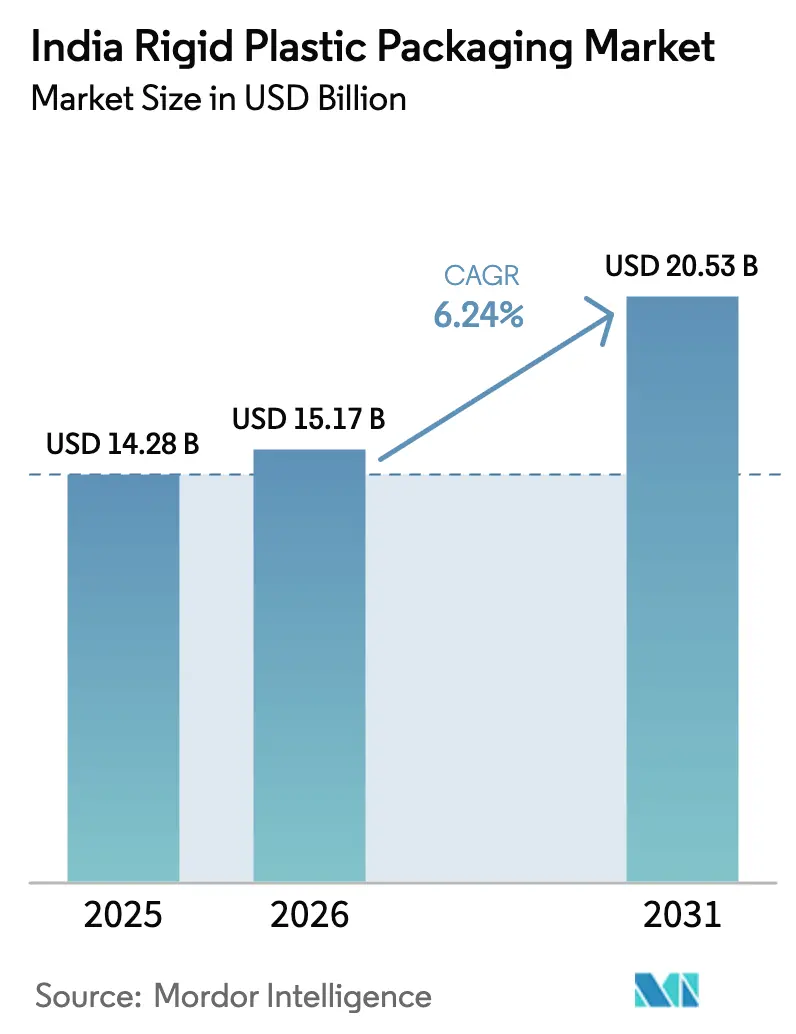

| Tamaño del mercado en el año base (2025) | 14.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

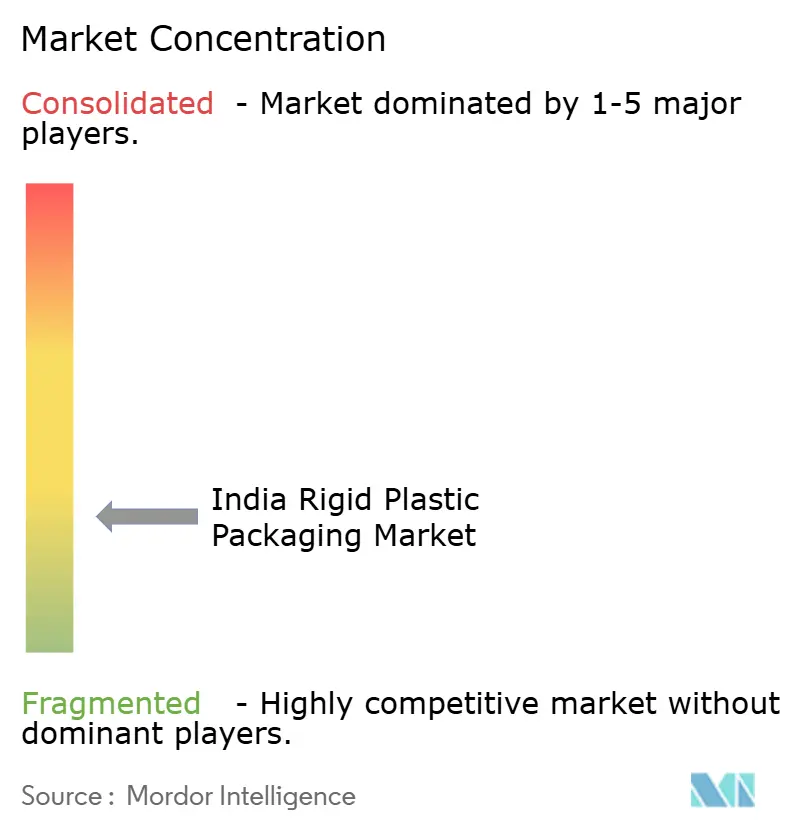

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Rígidos de Plástico de India por Mordor Intelligence

Se espera que el tamaño del mercado de envases rígidos de plástico de India crezca de USD 14.280 millones en 2025 a USD 15.170 millones en 2026, con una previsión de alcanzar USD 20.530 millones en 2031 a una CAGR del 6,24% durante 2026-2031. La sólida producción láctea, el rápido despliegue de la cadena de frío y la demanda inducida por políticas de contenedores de combustible de etanol sustentan ganancias de volumen constantes. Los propietarios de marcas están migrando hacia envases que cumplen los umbrales de contenido reciclado, mientras que los convertidores invierten en líneas avanzadas de extrusión e inyección para controlar los costos unitarios. Los márgenes ajustados causados por las fluctuaciones del precio del polipropileno están acelerando la sustitución de resinas hacia rPET donde la infraestructura de recolección lo permite. Las adquisiciones estratégicas señalan una creciente consolidación, ya que los patrocinadores financieros apuntan a escala y capacidades especializadas dentro del mercado de envases rígidos de plástico de India.

Conclusiones Clave del Informe

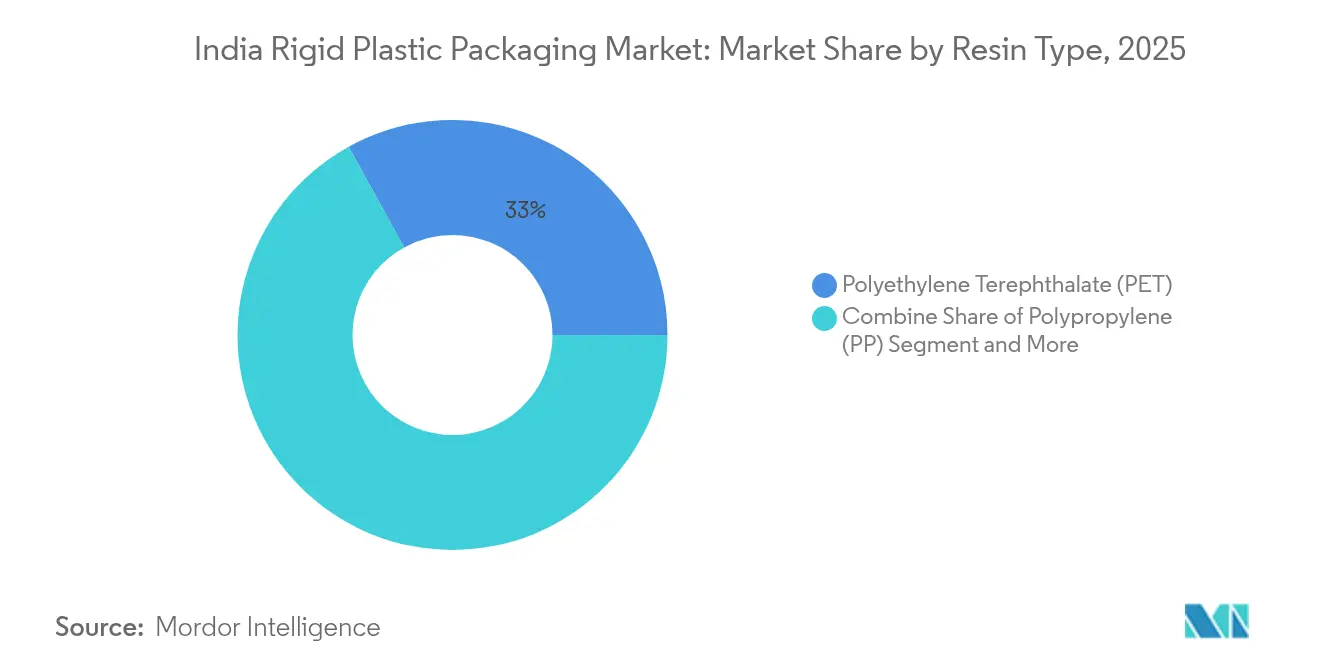

- Por tipo de resina, el Tereftalato de Polietileno lideró con el 33,02% de la participación del mercado de envases rígidos de plástico de India en 2025, mientras que se proyecta que el Polipropileno registre la CAGR más rápida del 7,42% hasta 2031.

- Por tipo de producto, las Botellas y Frascos representaron el 35,31% de la participación en ingresos en 2025; se espera que las Bandejas y Contenedores se expandan a una CAGR del 6,71% entre 2026-2031.

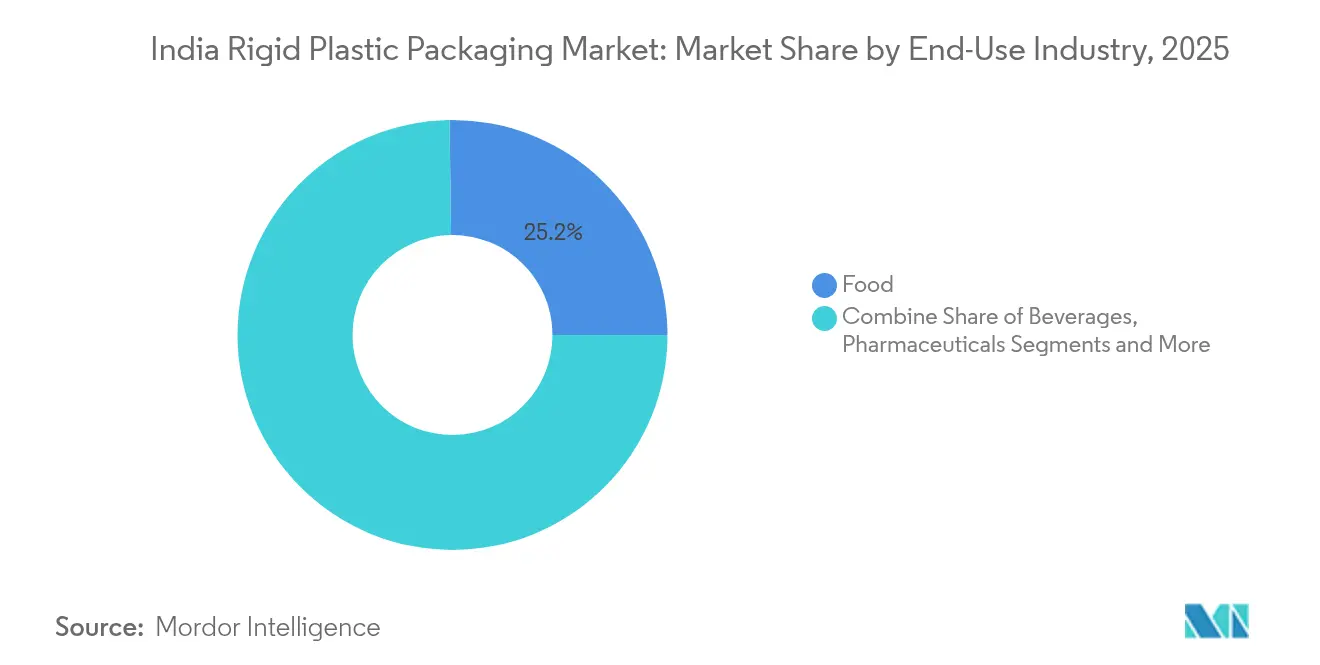

- Por industria de uso final, el segmento Alimentario retuvo el 25,22% de participación del tamaño del mercado de envases rígidos de plástico de India en 2025, mientras que se prevé que los Productos Farmacéuticos crezcan más rápido con una CAGR del 8,12%.

- Por proceso de producción, la Extrusión dominó con el 68,34% de participación en 2025; el Moldeo por Inyección muestra la CAGR proyectada más alta del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Rígidos de Plástico de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Crecimiento Explosivo de los Lácteos Envasados en Ciudades de Nivel II y Zonas Semiurbanas de India | +1.2% | Ciudades de nivel II, regiones semiurbanas con foco en Uttar Pradesh, Rajasthan, Madhya Pradesh | Mediano plazo (2-4 años) |

| Impulso Gubernamental para el Combustible con Mezcla de Etanol que Aumenta la Demanda de Bidones de HDPE | +0.8% | Nacional, con concentración en redes de distribución de combustible | Corto plazo (≤ 2 años) |

| Adopción Creciente de Mandatos de Contenido PCR por Parte de las Principales Marcas de Bienes de Consumo de Rápida Rotación (FMCG) Acelerando la Penetración de Botellas de rPET | +1.5% | Nacional, con adopción temprana en mercados metropolitanos | Mediano plazo (2-4 años) |

| Auge de las Cadenas de Servicios de Alimentación Organizados que Impulsan los Volúmenes de Bandejas y Clamshells | +0.9% | Centros urbanos, en expansión hacia ciudades de nivel II | Corto plazo (≤ 2 años) |

| Expansión de la Cadena de Frío que Habilita la Demanda de Preformas de PET para Viales de Bebidas y Farmacéuticos | +1.1% | Nacional, con concentración de infraestructura en corredores industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de los Lácteos Envasados en Ciudades de Nivel II y Zonas Semiurbanas de India

Se prevé que el consumo de leche fluida alcance los 91 millones de toneladas en 2025, un incremento del 2,2% respecto a 2024, lo que se traduce en una demanda constante de botellas y frascos dentro del mercado de envases rígidos de plástico de India. Solo la leche fresca envasada persigue una oportunidad de USD 20.000 millones para 2026, a medida que los consumidores semiurbanos migran del suministro a granel al de marca. El Fondo de Infraestructura de Ganadería por valor de INR 15.000 crore financia unidades de procesamiento que especifican botellas de HDPE multicapa para mejorar la vida útil. Marcas de venta directa al consumidor como Country Delight, respaldadas por USD 20 millones de capital fresco en 2025, adoptan diseños de PET con cierre de seguridad para garantizar la entrega en menos de 36 horas. En conjunto, estas fuerzas incorporan visibilidad de volumen a largo plazo para los convertidores que operan en el mercado de envases rígidos de plástico de India.

Impulso Gubernamental para el Combustible con Mezcla de Etanol que Aumenta la Demanda de Bidones de HDPE

India promedió una mezcla de etanol del 11,5% en 2024 y apunta al 20% para 2025, lo que genera una demanda derivada de tambores de almacenamiento de HDPE resistentes a productos químicos. [1]Ministerio de Petróleo y Gas Natural, "El Impulso del Etanol en India: Un Camino hacia la Seguridad Energética," pib.gov.in La capacidad de producción alcanzó los 6.350 millones de litros en 2024 y continúa creciendo bajo el modificado Pradhan Mantri JI-VAN Yojana. [2]Departamento de Agricultura de los Estados Unidos, "Biocombustibles Anuales: India," apps.fas.usda.gov A medida que se abren nuevas destilerías alejadas de las zonas cañeras, la demanda distribuida de bidones las sigue, ampliando la dispersión geográfica dentro del mercado de envases rígidos de plástico de India. El HDPE de calidad superior que soporta la corrosión del etanol genera márgenes más altos, recompensando a los procesadores con experiencia en compounding.

Adopción Creciente de Mandatos de Contenido PCR por Parte de las Principales Marcas de FMCG Acelerando la Penetración de Botellas de rPET

Una norma de contenido reciclado mínimo del 30% vigente desde abril de 2025 obliga a las marcas de bebidas y cuidado personal a adoptar circuitos de botella a botella. Solo 5 de 18 unidades de rPET de grado alimentario cuentan con licencias de la Autoridad de Seguridad Alimentaria e Inocuidad de los Alimentos (FSSAI), lo que restringe la oferta e infla los costos de embotellado en un 30%. Las incorporaciones de capacidad por parte de Ganesha Ecopet y una empresa conjunta de Indorama Ventures añaden 142 kilotoneladas para 2026, reduciendo la brecha. A medida que la infraestructura escala, el rPET se convierte en una herramienta de marca más que en un costo de cumplimiento dentro del mercado de envases rígidos de plástico de India.

Expansión de la Cadena de Frío que Habilita la Demanda de Preformas de PET para Viales de Bebidas y Farmacéuticos

Se prevé que la inversión en cadena de frío alcance Rs 5 lakh crore para 2032 bajo el plan PM Gati Shakti. La mejora de la logística de temperatura favorece las preformas de PET para lácteos, jugos e inyectables que requieren barreras estrictas de oxígeno y humedad. Los convertidores que pueden certificar grados de viales para exportación ganan participación en el mercado de envases rígidos de plástico de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Normas BIS Provisionales que Limitan los Niveles de Ftalatos y Elevan los Costos de Cumplimiento | -0.7% | Nacional, con mayor impacto en aplicaciones de contacto con alimentos | Corto plazo (≤ 2 años) |

| Prohibiciones Estatales de Plásticos de Un Solo Uso que Desplazan el Volumen hacia Cartones de Papel | -0.9% | Específico por estado, con niveles de aplicación variables | Mediano plazo (2-4 años) |

| Precios Volátiles del Propileno que Comprimen los Márgenes de PP para Convertidores PYMES | -0.6% | Nacional, con mayor impacto en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Preferencia del Comercio Electrónico por Sobres Flexibles que Reduce el Uso de Envases Rígidos en Paquetes Pequeños | -0.4% | Centros urbanos con alta penetración del comercio electrónico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas BIS Provisionales que Limitan los Niveles de Ftalatos y Elevan los Costos de Cumplimiento

Las normas BIS revisadas para LDPE, LLDPE y HDPE vigentes desde enero de 2024 imponen obstáculos de certificación que los convertidores más pequeños tienen dificultades para financiar. Las normas paralelas de la Autoridad de Seguridad Alimentaria exigen pruebas de migración para el PET reciclado, añadiendo gastos de laboratorio. El gasto inclina el poder de negociación hacia los actores más grandes dentro del mercado de envases rígidos de plástico de India que operan laboratorios acreditados y pueden amortizar el cumplimiento a escala.

Prohibiciones Estatales de Plásticos de Un Solo Uso que Desplazan el Volumen hacia Cartones de Papel

Diecinueve categorías de plásticos de un solo uso fueron prohibidas a nivel nacional en julio de 2022, aunque la aplicación varía ampliamente según el estado. Algunas jurisdicciones extienden las restricciones a bandejas y cubiertos, orientando a los minoristas hacia el cartón recubierto. El monitoreo de la Junta Central de Control de la Contaminación revela un cumplimiento irregular, lo que genera incertidumbre para los proveedores. Las normas inconsistentes complican la planificación de inventarios en el mercado de envases rígidos de plástico de India y limitan el gasto de capital a largo plazo en las Unidades de Mantenimiento de Stock (SKU) afectadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Liderazgo del PET con Ganancias Aceleradas del PP

El segmento generó la mayor porción del tamaño del mercado de envases rígidos de plástico de India, ya que el PET aseguró el 33,02% de participación en 2025 gracias a la demanda de bebidas y productos farmacéuticos. El PP, aunque menor, proyecta una CAGR del 7,42% hasta 2031, impulsado por recipientes de alimentos aptos para microondas y componentes automotrices. Los impulsos regulatorios para un mayor contenido reciclado favorecen las inversiones en rPET, mientras que la volatilidad del polipropileno, con precios de USD 970-990 por tonelada CFR a principios de 2025, presiona los flujos de caja de las PYMES. La capacidad de PLA bioplástico de 75.000 toneladas que entrará en funcionamiento para 2026 introduce nueva competencia, aunque la paridad de costos aún está a varios años de distancia.

El continuo embotellado de lácteos y la adopción de viales farmacéuticos anclan el volumen de PET, mientras que la narrativa de economía circular eleva la aceptación de marca de los grados reciclados. El perfil de resistencia al calor del PP asegura el crecimiento en aplicaciones de llenado en caliente incluso cuando la incertidumbre en el precio de la resina lleva a los convertidores a cubrir sus compras. En conjunto, las tendencias en la elección de resinas recalibrarán los márgenes en todo el mercado de envases rígidos de plástico de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: Las Botellas y Frascos Dominan Mientras las Bandejas Aceleran

Las Botellas y Frascos contribuyeron con el 35,31% de la participación del mercado de envases rígidos de plástico de India en 2025 debido a su uso universal en leche, agua y medicamentos de venta libre. Las carteras de arroz, aperitivos y comidas listas para consumir dependen de bandejas con barrera que prolongan la vida útil en condiciones de humedad. Los contenedores intermedios a granel mantienen un nicho estable en productos químicos, amplificado por el programa de etanol que eleva la adquisición de tambores de 20 litros. La innovación de productos se centra en acabados de cuello ligeros que reducen el uso de resina por unidad, una palanca vital para mantener la rentabilidad dentro del mercado de envases rígidos de plástico de India.

Por Industria de Uso Final: Alimentaria Estable, Farmacéuticos Más Rápida

Las aplicaciones alimentarias representaron el 25,22% del tamaño del mercado de envases rígidos de plástico de India en 2025, ancladas por los lácteos, aceites comestibles y aperitivos. La demanda farmacéutica, que se expande a una CAGR del 8,12%, se beneficia del papel de India como principal proveedor mundial de medicamentos genéricos y vacunas.

Las regulaciones exigen cierres resistentes a niños y funciones de trazabilidad en los viales de exportación, lo que lleva a los convertidores a invertir en inspección por visión artificial y moldeo en sala limpia. Los segmentos de cosmética y cuidado personal se impulsan por el crecimiento del ingreso, pero siguen siendo comparativamente más pequeños. En general, la diversificación de usos finales amortigua las oscilaciones cíclicas en el mercado de envases rígidos de plástico de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Proceso de Producción: Escala de Extrusión, Precisión por Inyección

La Extrusión representó el 68,34% de los ingresos en 2025, sustentando la producción rentable de botellas de agua y leche. El Moldeo por Inyección, con una CAGR proyectada del 5,65%, captura cierres, componentes farmacéuticos y frascos de cuidado personal intrincados donde la precisión dimensional es crítica.

La automatización impulsa ambas líneas, aunque los proyectos de inyección se centran en herramientas de canal caliente de múltiples cavidades para reducir el tiempo de ciclo. El Moldeo por Soplado mantiene relevancia para los bidones de HDPE demandados por el programa de mezcla de etanol. El Termoformado gana terreno en clamshells de panadería, ayudado por la ventaja de rigidez-peso del polipropileno. En conjunto, la evolución de la combinación de procesos sustenta las ganancias de productividad en todo el mercado de envases rígidos de plástico de India.

Análisis Geográfico

El oeste de India lidera el consumo con el 46,72% de la demanda nacional de plástico, ya que los clústeres de bienes de consumo de rápida rotación (FMCG) y petroquímicos se co-ubican en Gujarat y Maharashtra. Los estados del norte despliegan centros automotrices y de envasado alrededor de Delhi-RCN, mientras que Tamil Nadu, en el sur, aprovecha el acceso portuario para las exportaciones de alimentos procesados. Los parques plásticos aprobados por el gobierno —10 hasta la fecha— proporcionan servicios compartidos que reducen los costos de conversión y apoyan las exportaciones que la industria apunta a duplicar hasta USD 25.000 millones para 2025.

La logística interior mejora bajo la Plataforma Unificada de Interfaz Logística, reduciendo los daños en tránsito a los envases rígidos destinados a ciudades de nivel II. Los corredores de cadena de frío que conectan las cuencas lácteas con los centros de consumo amplían aún más la demanda potencial en el mercado de envases rígidos de plástico de India. Las unidades orientadas a la exportación en torno a zonas económicas especiales obtienen encargos farmacéuticos y alimentarios de compradores occidentales que valoran las certificaciones BIS e ISO de India.

En conjunto, la geografía determina la selección de resinas, los formatos de envase y las inversiones en cumplimiento, convirtiendo la estrategia de localización en un factor crítico de competitividad dentro del mercado de envases rígidos de plástico de India.

Panorama Competitivo

El mercado sigue fragmentado. La compra de Manjushree Technopack por parte de PAG por USD 1.000 millones y el acuerdo de seguimiento de USD 200 millones por Pravesha Industries proporcionan escala y exposición farmacéutica. UFlex destina USD 200 millones a la integración hacia atrás en Egipto, asegurando los insumos de resina para sus plantas indias.

El programa Lift-Off de Amcor compromete USD 3 millones anuales a empresas emergentes que resuelven problemas de reciclabilidad y diseño basado en IA, con el objetivo de acelerar las innovaciones sostenibles. La alianza de Ganesha Ecopet con Sorema eleva el reciclaje de botella a botella a 42.000 toneladas al año, abordando brechas de oferta antes del mandato de 2025.

Mold-Tek pone en marcha tres plantas enfocadas en recipientes farmacéuticos, apuntando a una oportunidad de Rs 6.000 crore con cubetas con etiquetado en molde (IML) a prueba de manipulaciones. Las fluctuaciones en el precio de las resinas y las normas BIS más estrictas están presionando a los actores de menor escala, acelerando la actividad de fusiones y adquisiciones y de empresas conjuntas dentro del mercado de envases rígidos de plástico de India.

Líderes de la Industria de Envases Rígidos de Plástico de India

Essel Propack (EPL Ltd)

Manjushree Technopack Ltd

Mold-Tek Packaging Ltd

Pyramid Technoplast Pvt Ltd

Chemco Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Deluxe Recycling inauguró la planta de reciclaje de plástico multicapa (MLP) más grande de India en Gujarat, duplicando la capacidad a 27.400 toneladas por año y suministrando componentes rígidos para automoción fabricados con plásticos recuperados.

- Abril de 2025: Loop Industries y Ester Industries confirmaron que la planta Infinite Loop India en Gujarat comenzará su construcción en el segundo trimestre de 2025, con el objetivo de suministrar resina de PET 100% reciclado y fibra de poliéster a partir de 2027.

- Febrero de 2025: Ganesha Ecopet puso en servicio dos líneas Starlinger adicionales, elevando la capacidad de rPET de botella a botella a 42.000 toneladas por año y apuntando al 25% del flujo de botellas de PET usadas de India para 2026.

- Enero de 2025: PAG adquirió la empresa de envases Pravesha Industries a un valor empresarial de Rs 1.700 crore (USD 200 millones), ampliando su cartera de contenedores rígidos de grado farmacéutico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de envases de plástico rígido de la India como todos los artículos primarios, reutilizables y retornables, botellas, tarros, bandejas, bidones, IBC, tapones y cierres, fabricados a partir de PET, PE, PP, PVC, PS / EPS y biorresinas emergentes que conservan la forma durante la manipulación y el almacenamiento. Según Mordor Intelligence, los volúmenes se registran en toneladas métricas y luego se convierten en ingresos utilizando los precios de venta medios ponderados observados a nivel de convertidor.

Exclusión del ámbito de aplicación: Las bolsas flexibles desechables, los laminados multicapa, los envases rígidos de papel o metal y los insertos termoformados fabricados con cartón reciclado no forman parte de esta evaluación.

Segmentación

- Por Tipo de Resina

- Polietileno (PE)

- Polietileno de Baja Densidad (LDPE)

- Polietileno Lineal de Baja Densidad (LLDPE)

- Polietileno de Alta Densidad (HDPE)

- Tereftalato de Polietileno (PET)

- Polipropileno (PP)

- Poliestireno (PS) y PS Expandido (EPS)

- Cloruro de Polivinilo (PVC)

- Otro Tipo de Resina

- Polietileno (PE)

- Por Tipo de Producto

- Botellas y Frascos

- Bandejas y Contenedores

- Contenedores Intermedios a Granel (IBC)

- Tambores y Bidones

- Otro Tipo de Producto

- Por Industria de Uso Final

- Alimentaria

- Aperitivos y Confitería

- Productos Frescos

- Productos Lácteos

- Alimentos Secos y Cereales

- Alimentos para Mascotas

- Otros Productos Alimenticios

- Bebidas

- Agua Embotellada

- Jugos y Néctares

- Bebidas a Base de Lácteos

- Refrescos Carbonatados

- Otras Bebidas

- Servicios de Alimentación

- Farmacéuticos

- Cosmética y Cuidado Personal

- Industrial

- Otra Industria de Uso Final

- Alimentaria

- Por Proceso de Producción

- Moldeo por Soplado

- Moldeo por Inyección

- Extrusión

- Termoformado

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas hablaron con proveedores de resina, moldeadores por soplado, marcas de productos lácteos, rellenos farmacéuticos y grandes transportistas de comercio electrónico del oeste, norte y sur de la India. Las entrevistas validaron la utilización de las tiradas, el peso medio de los contenedores, la aceptación de la resina postconsumo y las señales de la demanda a corto plazo, colmando las lagunas dejadas por los datos públicos y afianzando las hipótesis clave.

Investigación documental

Empezamos con los datos abiertos del Departamento de Productos Químicos y Petroquímicos, los registros aduaneros de la Dirección General de Inteligencia Comercial y Estadística y el Ministerio de Industrias Alimentarias, que aclaran el suministro nacional de resina y la producción de alimentos envasados. Los informes de las asociaciones profesionales All-India Plastics Manufacturers Association, Indian Institute of Packaging y Plastindia Foundation ofrecen mapas de la capacidad de transformación y datos actualizados sobre las tasas de reciclaje. Los informes 10-K de las empresas, los informes para inversores y la prensa de renombre describen las nuevas líneas de moldeo por soplado y las fusiones y adquisiciones. D&B Hoovers y Dow Jones Factiva ayudaron a dimensionar los ingresos de los transformadores privados. Esta lista es ilustrativa; muchas fuentes adicionales alimentaron las comprobaciones de referencia y la creación de contexto.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de la producción de polímeros más las importaciones netas, deduce la exportación de envases acabados y aplica los rendimientos de conversión para obtener el tonelaje de envases, que se multiplica por los ASP específicos de cada segmento. Los resultados se contrastan con una muestra ascendente de ventas de convertidores y controles de canales. Variables como el índice de producción de bienes de consumo de alta rotación, el consumo per cápita de leche, la superficie de venta al por menor organizada, la tasa de recogida de residuos de PET, el diferencial de precios de la resina y las ampliaciones de capacidad alimentan una regresión multivariante que proyecta la demanda hasta 2030. El análisis de escenarios se ajusta al ritmo de cumplimiento de la EPR.

Ciclo de validación y actualización de datos

Los analistas de Mordor triangulan los resultados del modelo con los registros de envíos y las auditorías periódicas de los convertidores. Las desviaciones por encima de los umbrales fijados obligan a volver a contactar con las fuentes antes de dar el visto bueno. Los informes se renuevan anualmente, con actualizaciones provisionales cada vez que se producen cambios en los aranceles, cierres importantes de capacidad o cambios políticos que alteran sustancialmente las perspectivas.

Por qué nuestra línea base de envases de plástico rígido de la India es fiable

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes calendarios fiscales, cestas de resina o asumen una inflación de precios uniforme.

Al alinear el alcance con la realidad de los convertidores sobre el terreno y actualizar los datos cada doce meses, Mordor ofrece una cifra lista para la toma de decisiones que los compradores pueden seguir a lo largo del tiempo.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 14.280 millones de USD (2025) | Inteligencia de Mordor | - |

| 11.760 millones de USD (2025) | Consultoría global A | Excluye los bidones y los GRG; sólo se basa en las encuestas sobre ventas de convertidores. |

| 10.570 millones de dólares (2024) | Investigación Editorial B | Sólo cuenta PET y HDPE; aplica un único ASP elevado a todas las referencias |

| 12.890 millones USD (ejercicio 2025) | Empresa regional C | Utiliza la base del año fiscal y el índice genérico de precios de los plásticos con controles primarios limitados |

La comparación muestra que la amplitud del alcance, la estratificación de los precios y la cadencia de actualización son los principales factores de variación. Al integrar flujos de resina verificados con entrevistas de mercado en directo, Mordor Intelligence ofrece la base de referencia más equilibrada y transparente para los planificadores que buscan cifras fiables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases rígidos de plástico de India?

El mercado está valorado en USD 15.170 millones en 2026 y se proyecta que alcance USD 20.530 millones para 2031.

¿Qué resina tiene la mayor participación en el mercado de envases rígidos de plástico de India?

El Tereftalato de Polietileno lidera con el 33,02% de participación en 2025.

¿Por qué los bidones de HDPE tienen mayor demanda?

Los objetivos gubernamentales del 20% de combustible con mezcla de etanol para 2025 requieren contenedores de HDPE resistentes a productos químicos en toda la cadena de suministro de combustible.

¿Cómo afectarán los mandatos de contenido reciclado a los proveedores de envases?

Un requisito de rPET del 30% desde abril de 2025 está impulsando inversiones en reciclaje de botella a botella y elevando los costos para las marcas sin suministro seguro de resina reciclada.

¿Qué sector de uso final está creciendo más rápido?

Las aplicaciones farmacéuticas muestran la CAGR más alta del 8,12% gracias a la expansión de la producción india de medicamentos genéricos y vacunas.

¿Cuál es la principal restricción que enfrenta la industria?

Las prohibiciones estatales de plásticos de un solo uso y las nuevas normas BIS incrementan los gastos de cumplimiento y desplazan parte del volumen hacia materiales alternativos.

Última actualización de la página el: