Tamaño y Participación del Mercado de Pinturas y Recubrimientos de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

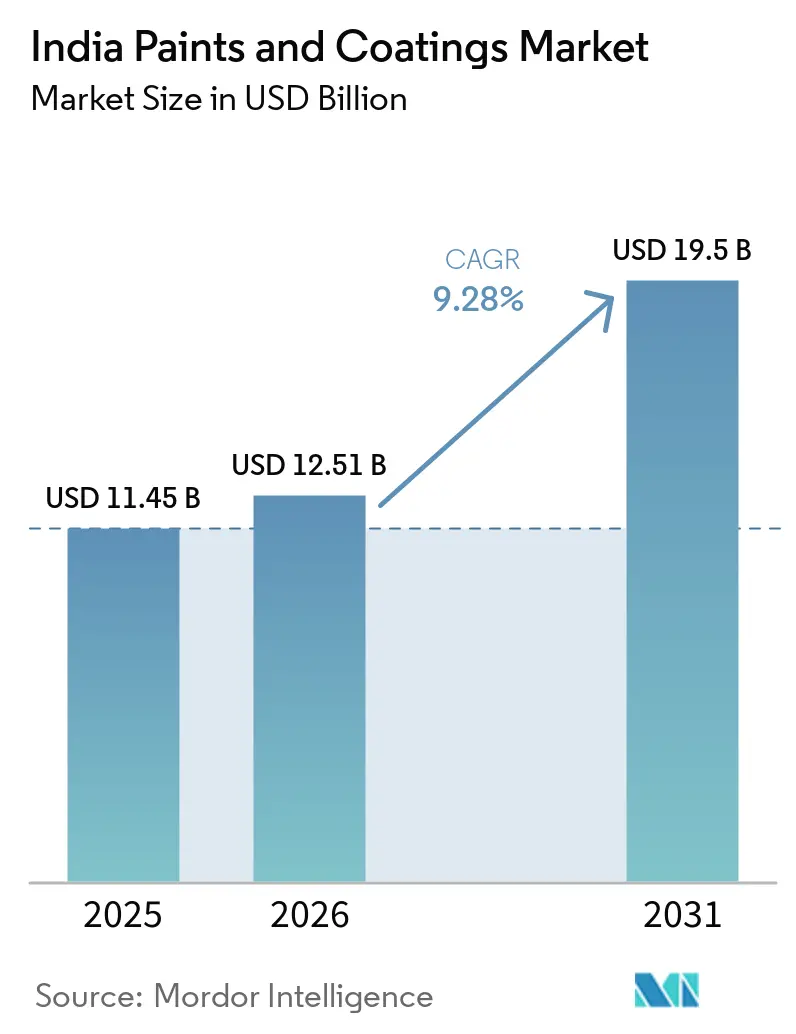

| Tamaño del mercado en el año base (2025) | 11.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Pinturas y Recubrimientos de India aumente de USD 11,45 mil millones en 2025 a USD 12,51 mil millones en 2026 y alcance USD 19,5 mil millones en 2031, creciendo a una CAGR del 9,28% durante 2026-2031. El sostenido gasto en infraestructura del sector público, el despliegue de capacidad productiva que casi se duplicará para el año fiscal 2027, y una mayor penetración en ciudades de nivel II a nivel IV se combinan para impulsar los volúmenes, incluso cuando los descuentos competitivos comprimen los márgenes. La aplicación de los límites de compuestos orgánicos volátiles (COV) por parte de la Oficina de Normas de India (BIS) y la Junta Central de Control de la Contaminación (CPCB) está orientando a los formuladores hacia químicas de base agua, mientras que la migración del campo a la fábrica y una creciente clase media urbana están acortando los ciclos de repintado decorativo. Las ampliaciones de capacidad ya están generando economías de escala que reducen los costos de producción por litro y permiten una mayor cobertura de distribuidores. Al mismo tiempo, la impermeabilización organizada y los recubrimientos protectores para autopistas, metros e infraestructura hídrica están abriendo nuevos segmentos de ingresos para los proveedores que pueden ofrecer garantías de rendimiento y servicio técnico.

Conclusiones Clave del Informe

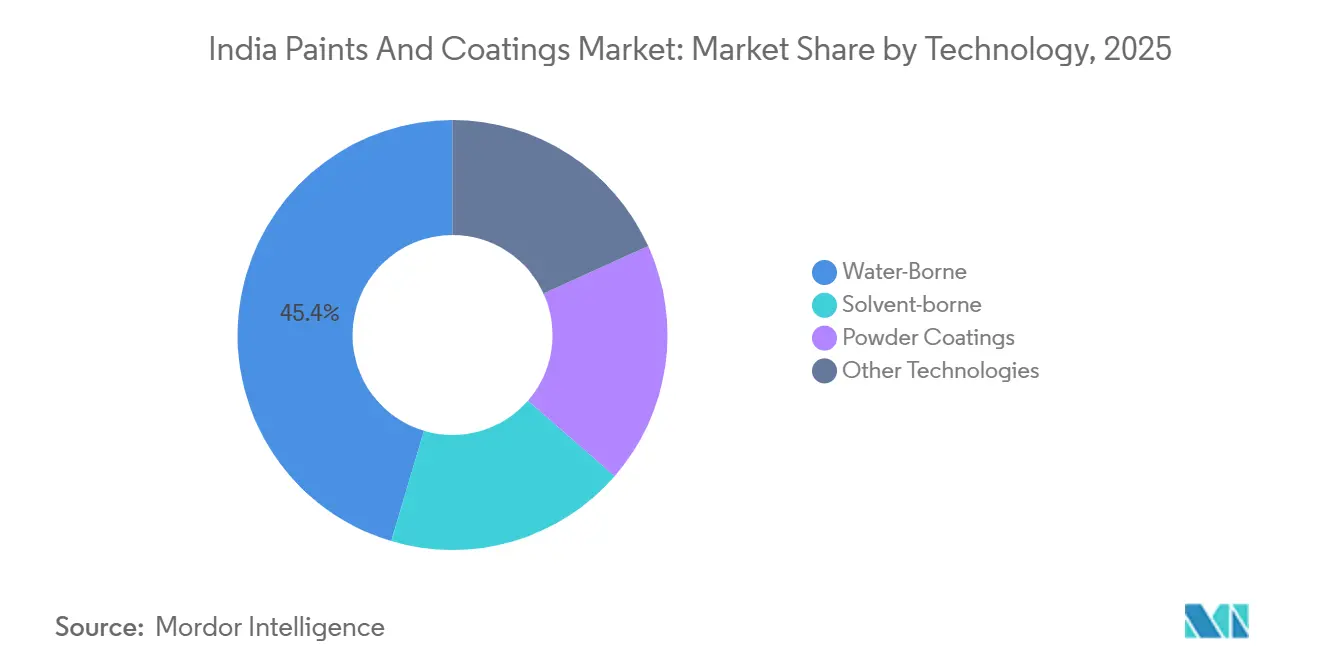

- Por tecnología, los recubrimientos de base agua representaron el 45,41% de la participación en ingresos del mercado de pinturas y recubrimientos de India en 2025 y se proyecta que registren la CAGR más rápida del 9,72% hasta 2031.

- Por tipo de resina, la acrílica capturó el 36,48% de la participación del mercado de pinturas y recubrimientos de India en 2025 y se prevé que se expanda a una CAGR del 9,56% durante 2026-2031.

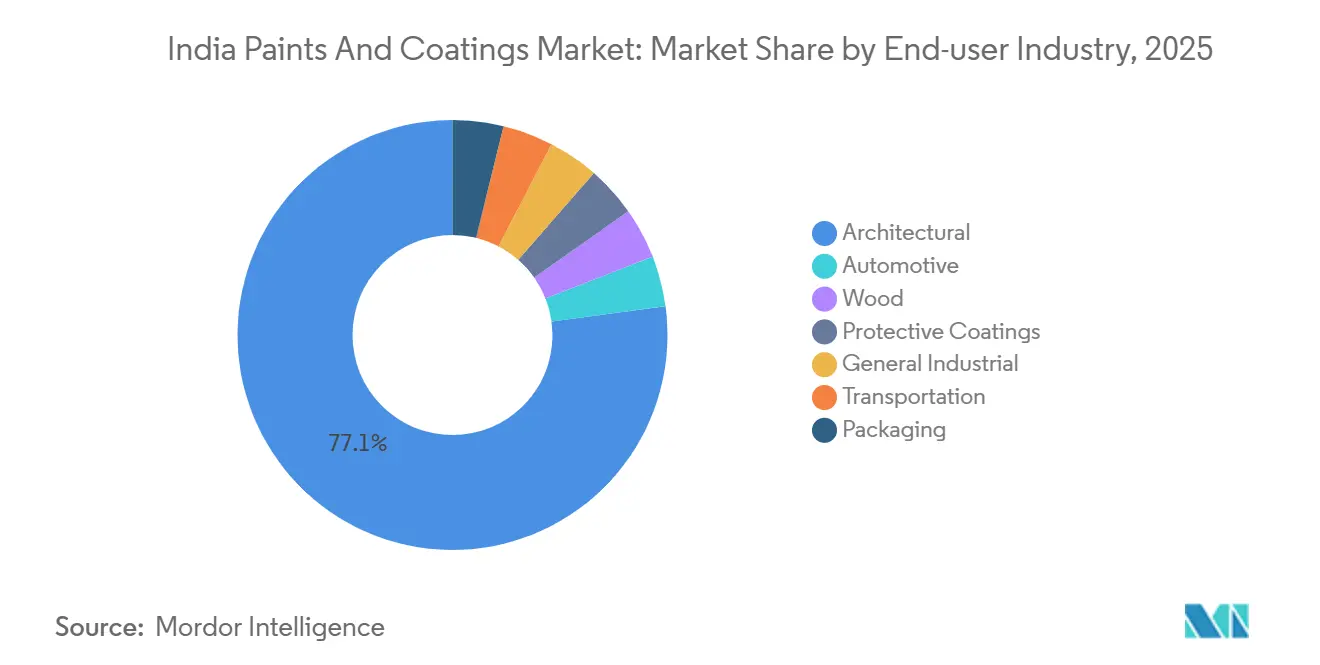

- Por industria de usuario final, las aplicaciones arquitectónicas representaron el 77,12% del tamaño del mercado de pinturas y recubrimientos de India en 2025 y avanzan a una CAGR del 9,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pinturas y Recubrimientos de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Proyecto de Construcción (Vivienda e Infraestructura) | +3.2% | Nacional, con concentración en ciudades de nivel I/II y clústeres rurales/semiurbanos objetivo del PMAY | Mediano plazo (2-4 años) |

| Acortamiento del Ciclo de Repintado Decorativo entre los Propietarios Urbanos | +1.8% | Metrópolis urbanas y ciudades de nivel I; expansión a nivel II para 2028 | Largo plazo (≥ 4 años) |

| Recuperación Post-COVID en la Producción Automotriz e Industrial | +1.5% | Nacional, con centros automotrices en Maharashtra, Tamil Nadu, Gujarat a la cabeza | Corto plazo (≤ 2 años) |

| Surgimiento del Mercado Secundario Organizado de Impermeabilización | +1.1% | Regiones urbanas y costeras; expansión a ciudades de nivel II/III | Mediano plazo (2-4 años) |

| Planes de Duplicación de Capacidad hasta el Año Fiscal 27 Creando Economías de Escala | +1.4% | Nacional; nuevas plantas en Odisha, Andhra Pradesh, Bengala Occidental, Rajastán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Proyecto de Construcción (Vivienda e Infraestructura)

En 2023-24, el gasto de capital del gobierno se disparó, marcando un aumento de tres veces respecto al año fiscal 2015. Iniciativas como la Misión de Ciudades Inteligentes, los corredores Bharatmala y las expansiones del metro ferroviario están impulsando una demanda constante de recubrimientos protectores, de pisos y arquitectónicos. La Misión Jal Jeevan, que ha proporcionado conexiones de agua potable por tubería en zonas rurales, está estimulando una mayor necesidad de recubrimientos anticorrosivos en plantas de tratamiento y tuberías. El Pradhan Mantri Awas Yojana-Urbano (PMAY-Urbano) ha entregado exitosamente viviendas en 2024, beneficiando directamente los volúmenes de recubrimientos decorativos. Mientras tanto, los recubrimientos industriales tienen demanda debido a las necesidades regulares de mantenimiento de las autopistas nacionales.

Acortamiento del Ciclo de Repintado Decorativo entre los Propietarios Urbanos

Los aumentos en el ingreso disponible y las herramientas digitales de visualización de color están reduciendo el intervalo promedio de repintado para 2031[1]Oficina de Información de Prensa, "La Expansión de Infraestructura en India Experimenta un Crecimiento Significativo en los Últimos Años: Encuesta Económica 2023-24," Ministerio de Finanzas, pib.gov.in . Las emulsiones premium de bajo olor permiten la reocupación el mismo día, favoreciendo mezclas de productos de mayor valor. Los fabricantes nacionales utilizan programas de capacitación para contratistas para posicionar las ofertas de base agua como rentables a lo largo de un ciclo completo de repintado, contrarrestando los argumentos basados únicamente en el precio de los actores locales.

Recuperación Post-COVID en la Producción Automotriz e Industrial

En 2023-24, la producción de vehículos se disparó, con las ventas de vehículos eléctricos experimentando un crecimiento significativo[2]Sociedad de Fabricantes de Automóviles de India, "Estadísticas de Producción de Vehículos Año Fiscal 2024," siam.in . Este repunte en la producción de vehículos impulsó la demanda de electrorecubrimientos, imprimaciones de superficie y líneas de acabado superior, especialmente las adaptadas para especificaciones de reducción de peso y cocción a baja temperatura. Además, a medida que los Ferrocarriles de India desplegaron nuevos pares de trenes Vande Bharat, la necesidad de acabados ignífugos y antigraffiti impulsó un aumento en los volúmenes de recubrimientos industriales.

Surgimiento del Mercado Secundario Organizado de Impermeabilización

Las especificaciones más estrictas de la BIS para sistemas cementosos y de base polimérica, y la sostenida conciencia sobre los daños causados por el monzón, han convertido la impermeabilización de un complemento discrecional a una compra esencial tanto en flujos de trabajo de nueva construcción como de reparación. Las garantías de rendimiento plurianuales de los proveedores organizados están ganando participación frente a los operadores no organizados, especialmente en regiones costeras y de alta pluviosidad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas Vinculadas al Crudo | -1.2% | Nacional; aguda en regiones dependientes del TiO2 importado y derivados petroquímicos | Corto plazo (≤ 2 años) |

| Regulaciones Más Estrictas de COV y Plomo de la BIS/CPCB | -0.6% | Nacional; costos de cumplimiento más altos para el segmento de micro, pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Compresión de Márgenes por la Intensificación de la Competencia Basada en Precios | -0.9% | Nacional; más severa en metrópolis y ciudades de nivel I con alta presencia de nuevos participantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Vinculadas al Crudo

En 2024-2025, el dióxido de titanio (TiO2), un componente clave que constituye una parte significativa de los costos de formulación de pinturas, vio fluctuar sus precios. Estas oscilaciones estuvieron influenciadas en gran medida por las disrupciones en el suministro global y las fluctuaciones en los precios del petróleo crudo, que a su vez impactan los aglutinantes y solventes derivados de petroquímicos. La inflación en las materias primas provocó una compresión de márgenes, con márgenes brutos en declive a medida que las empresas absorbieron el aumento de los costos de insumos para mantener su participación en volumen. Los márgenes de la industria también se contrajeron debido a la mayor intensidad competitiva, lo que dificulta la capacidad de la industria para trasladar completamente los aumentos de costos. Adicionalmente, la volatilidad en los precios del zinc y el aluminio impacta los recubrimientos de acero con color, comúnmente utilizados en techos y revestimientos. Agravando el desafío, la competencia de importaciones fija precios de estos productos por debajo de las ofertas nacionales, comprimiendo aún más los márgenes de los fabricantes locales. El sector enfrenta el desafío de trasladar la inflación de materias primas. La intensa competencia de precios, especialmente de nuevos participantes como Birla Opus y JSW Paints, ha llevado a las empresas a optimizar formulaciones, reducir costos de embalaje e intensificar los esfuerzos de automatización para mantener su apalancamiento operativo.

Regulaciones Más Estrictas de COV y Plomo de la BIS/CPCB

Las instalaciones deben ahora lograr al menos un 95% de eficiencia en la destrucción y eliminación de COV. Adicionalmente, las formulaciones decorativas deben mantener los niveles de plomo por debajo de 90 ppm. Los productores más pequeños sienten el impacto de los gastos de capital para el cumplimiento normativo, lo que lleva a una acelerada ola de consolidación en la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Recubrimientos de Base Agua Anclan el Cambio desde los Solventes

Los productos a base de agua representaron el 45,41% de la participación del mercado de pinturas y recubrimientos de India en 2025 y se proyecta que crecerán a una CAGR del 9,72% hasta 2031. La presión regulatoria, junto con la mejora en la paridad de propiedades de película frente a los sistemas de solventes, sustenta la adopción tanto en aplicaciones decorativas como industriales generales. Los sistemas de uretano-acrilato curables por UV a base de agua están ganando terreno en acabados para madera, mientras que los recubrimientos en polvo continúan expandiéndose en molduras exteriores de electrodomésticos y automóviles. Las soluciones de solventes aún dominan los segmentos marino y de uso intensivo que requieren curado rápido y resistencia química extrema, pero las inversiones en unidades de oxidación catalítica elevan los costos operativos, impulsando a los fabricantes de equipos originales hacia alternativas híbridas o de alto contenido de sólidos.

Las emulsiones a base de agua de segunda generación utilizan tecnologías de núcleo-cáscara y polvo redispersable para superar las limitaciones de resistencia al frotado y curado en ambientes húmedos, permitiendo ventanas de recubrimiento más rápidas en climas tropicales en toda la industria de pinturas de India. Los recubrimientos en polvo están experimentando crecimiento en el corredor manufacturero del norte, respaldados por la expansión de clústeres de electrodomésticos alrededor de Delhi-NCR. Los alquídicos de alto contenido de sólidos y las tintas curables por radiación cubren nichos especializados en envases metálicos y laminación de películas flexibles, diversificando las carteras tecnológicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Resina: La Química Acrílica Domina Más de un Tercio de los Ingresos

Las resinas acrílicas representaron el 36,48% de la participación del mercado de pinturas y recubrimientos de India en 2025 y están en camino de alcanzar una CAGR del 9,56% hasta 2031. Los acrílicos avanzados de base agua ofrecen durabilidad exterior, mientras que los copolímeros acrílicos de fuentes biológicas derivados del aceite de soja reducen la exposición al crudo y se alinean con los objetivos de responsabilidad extendida del productor para la reducción de carbono. Los alquídicos mantienen relevancia en emulsiones interiores económicas, pero ceden terreno a medida que los distribuidores añaden líneas acrílicas de bajo COV en puntos de venta semiurbanos. Las resinas de poliuretano crecen más rápido en acabados para madera y barnices transparentes automotrices, donde la retención del brillo y la resistencia química justifican precios premium. Los epoxis dominan los sectores protector y marino, beneficiándose de las inversiones en petróleo y gas en alta mar y el mantenimiento de infraestructura costera. Las resinas de poliéster impulsan las líneas de recubrimiento en polvo para electrodomésticos, mientras que las químicas de vinilo y silicona satisfacen nichos ignífugos y de alta temperatura en material rodante ferroviario y equipos de proceso.

Por Industria de Usuario Final: Las Pinturas Arquitectónicas Siguen Siendo la Columna Vertebral de los Ingresos

Las aplicaciones arquitectónicas representaron el 77,12% del tamaño del mercado de pinturas y recubrimientos de India en 2025 y se prevé que se expandan a una CAGR del 9,51% hasta 2031. Las iniciativas de vivienda urbana, combinadas con una mayor penetración rural donde la penetración organizada es inferior al 10%, continúan impulsando los volúmenes decorativos. La agrupación de productos —imprimaciones, masillas, acabados texturizados e impermeabilización— ayuda a los proveedores a compensar la presión sobre los márgenes mediante precios de venta promedio más altos. Los recubrimientos automotrices se benefician del aumento en la producción de vehículos y la electrificación, con los electrorecubrimientos y los acabados de disipación de calor obteniendo primeras especificaciones en carcasas de baterías. Las expansiones de autopistas y la creciente huella de los parques logísticos refuerzan tanto los segmentos protector como el industrial general. Mientras tanto, los recubrimientos para embalaje están capitalizando el crecimiento en el sector de embalaje doméstico, una tendencia estrechamente vinculada al auge del comercio electrónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de pinturas y recubrimientos de India obtiene casi una cuarta parte de sus ingresos de las regiones de nivel I y metropolitanas, que, a pesar de sólidas ganancias anuales en volumen, están experimentando una compresión en los ciclos de repintado. Las principales plantas de fabricantes de equipos originales y los usuarios industriales, particularmente en los clústeres occidental y norte de Maharashtra, Gujarat y Delhi-RCN, impulsan la demanda de formulaciones automotrices, en polvo y protectoras. Mientras tanto, los estados del sur, con Tamil Nadu a la vanguardia, lideran el avance en tecnologías de base agua, gracias a una aplicación regulatoria más temprana y una base de contratistas más sofisticada.

Las ciudades de nivel II a nivel IV emergen como las regiones de más rápido crecimiento, representando una participación significativa de los volúmenes decorativos incrementales. Una red de distribuidores más densa, reforzada por subsidios para máquinas de tintado de los principales fabricantes, no solo acorta los tiempos de entrega sino que también aleja a los consumidores rurales de las soluciones de cal sin marca hacia sistemas de emulsión reconocidos. Además, iniciativas de infraestructura como los programas Bharatmala y Ciudades Inteligentes están abriendo el camino para sólidas oportunidades de recubrimientos industriales, especialmente en los corredores central y oriental cerca de nuevos parques logísticos y terminales multimodales.

Históricamente, el noreste y los cinturones costeros enfrentaron desafíos debido a la alta humedad y los daños por ciclones, pero ahora están emergiendo como puntos de alta demanda para la impermeabilización y los recubrimientos exteriores de alto rendimiento. Los incentivos gubernamentales para proyectos de carreteras y ferrocarriles en zonas fronterizas están ampliando el alcance de los recubrimientos protectores, y con la modernización de puertos a lo largo de la costa oriental, hay un aumento en la demanda de mantenimiento marino.

Panorama Competitivo

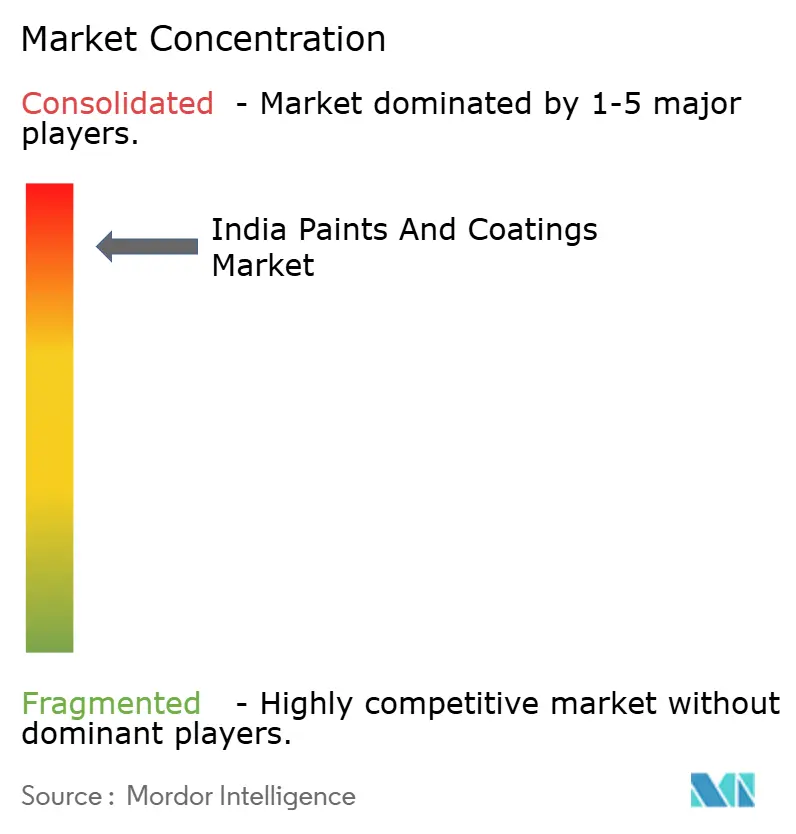

El mercado indio de pinturas y recubrimientos es de naturaleza altamente consolidada. La expansión de capacidad y las líneas automatizadas reducen los costos fijos por litro, permitiendo a los nuevos participantes fijar precios por debajo de los incumbentes sin sacrificar el margen bruto. Los actores establecidos responden aumentando el crédito a distribuidores, añadiendo texturas premium y promoviendo campañas orientadas a las emociones que desplazan el disparador de compra más allá del precio. Los especialistas en recubrimientos industriales aprovechan la profundidad del servicio y las relaciones con fabricantes de equipos originales para aislar sus ganancias de las guerras de precios en el comercio minorista. Las inversiones en pronóstico de demanda mediante inteligencia artificial y controles digitales de planta mejoran la consistencia de los lotes y reducen el desperdicio de materiales, liberando recursos para la investigación y el desarrollo de formulaciones con bajo contenido de COV. La integración hacia atrás en contratos de dióxido de titanio y el desarrollo de resinas de base biológica protegen contra la volatilidad de las materias primas, mientras que las empresas conjuntas con productores locales de resinas aseguran la disponibilidad de insumos. Los espacios en blanco rurales y semiurbanos albergan la próxima ola de consolidación en la industria de pinturas de India, ya que las empresas regionales más pequeñas luchan con el cumplimiento normativo, el gasto de capital y los costos de incentivos a distribuidores. Los proveedores organizados que combinan el despliegue de máquinas de tintado con academias de capacitación para contratistas están posicionados para capturar una participación desproporcionada una vez que el ciclo actual de descuentos se normalice alrededor del año fiscal 2028.

Líderes de la Industria de Pinturas y Recubrimientos de India

Asian Paints

Berger Paints India Limited

Kansai Paint Co., Ltd. (Kansai Nerolac Paints Limited)

JSW

Birla Opus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Akzo Nobel India anunció su adquisición por JSW Paints, fusionándose esta última en la entidad cotizada mediante una combinación de financiamiento de capital y deuda respaldada por Deutsche Bank y MUFG.

- Agosto 2024: Berger Paints comprometió INR 2.000 millones (~USD 228,84 millones) para dos fábricas en campo verde en Bengala y Odisha, que se espera eleven la capacidad de producción total hasta en un 30% una vez que Khurdha entre en operación en 2027.

Alcance del Informe del Mercado de Pinturas y Recubrimientos de India

Las pinturas y recubrimientos se utilizan en las industrias arquitectónica, automotriz, de madera, industrial, de transporte y de embalaje. Están destinados a diversas aplicaciones, como resistencia a la corrosión, prevención de daños, fines decorativos y otros.

La Industria de Pinturas en India está segmentada por tecnología, tipo de resina e industria de usuario final. Sobre la base de la tecnología, el mercado está segmentado en base agua, base solvente, recubrimientos en polvo y otras tecnologías. Sobre la base del tipo de resina, el mercado está segmentado en acrílica, alquídica, poliuretano, epoxi, poliéster y otros tipos de resina. En la industria de usuario final, el mercado está segmentado en arquitectónica, automotriz, madera, recubrimientos protectores, industrial general, transporte y embalaje. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizaron sobre la base del valor (USD).

| Base Agua |

| Base Solvente |

| Recubrimientos en Polvo |

| Otras Tecnologías |

| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros |

| Arquitectónica |

| Automotriz |

| Madera |

| Recubrimientos Protectores |

| Industrial General |

| Transporte |

| Embalaje |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Recubrimientos en Polvo | |

| Otras Tecnologías | |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros | |

| Por Industria de Usuario Final | Arquitectónica |

| Automotriz | |

| Madera | |

| Recubrimientos Protectores | |

| Industrial General | |

| Transporte | |

| Embalaje |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de la Industria de Pinturas en India?

El mercado está valorado en USD 12,51 mil millones en 2026 y se proyecta que alcance USD 19,50 mil millones para 2031, registrando una CAGR del 9,28%.

¿A qué velocidad crecerán los recubrimientos a base de agua en India hasta 2031?

Se espera que las formulaciones a base de agua registren una CAGR del 9,72%, superando a las alternativas a base de solventes.

¿Qué tipo de resina lidera la demanda en India?

Los sistemas acrílicos representan más de un tercio de los ingresos totales y se están expandiendo a medida que las variantes de base biológica ingresan a los portafolios.

¿Cómo influye el gasto en infraestructura en la demanda de la Industria de Pinturas en India?

Los programas de autopistas nacionales, metro ferroviario y vivienda incrementan colectivamente los volúmenes de pinturas protectoras y decorativas al respaldar la construcción continua de nuevas obras y los trabajos de mantenimiento.

¿Por qué los márgenes están bajo presión a pesar del aumento de volúmenes en la Industria de Pinturas en India?

Los nuevos participantes utilizan descuentos de precios e incentivos más elevados para distribuidores con el fin de ganar participación de mercado, lo que obliga a los actores establecidos a absorber parte de la inflación en materias primas e intensificar sus inversiones en marketing.

Última actualización de la página el: