Tamaño y Cuota del Mercado de Recubrimientos OEM Automotrices de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

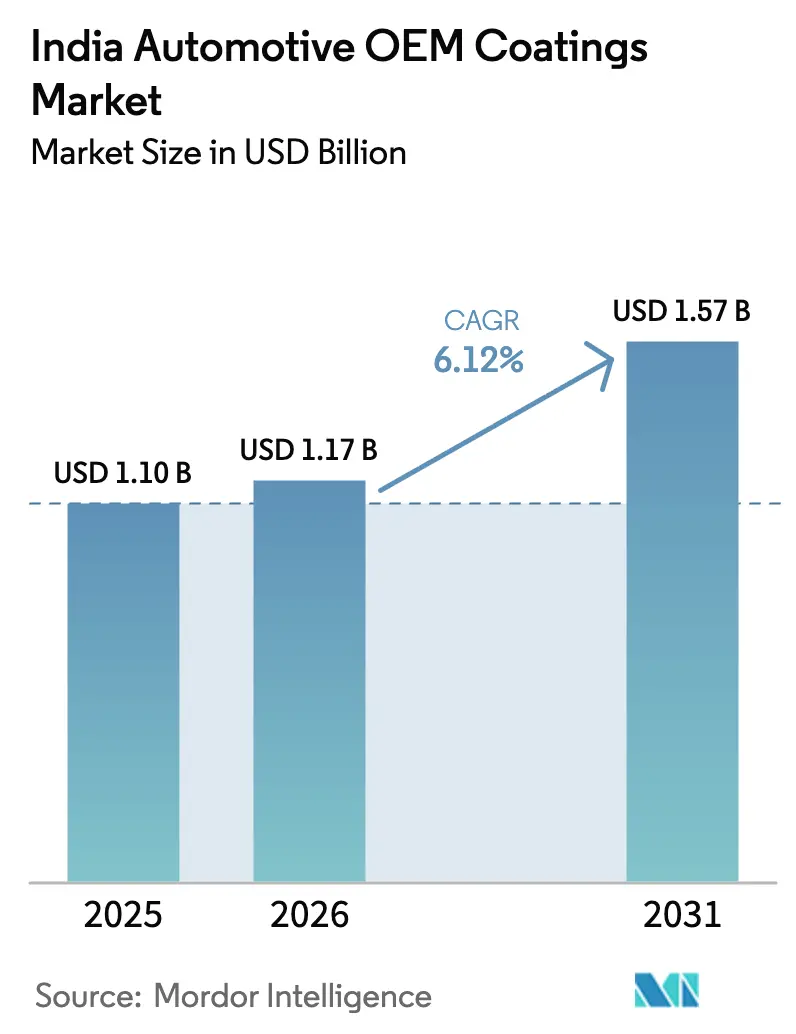

| Tamaño del mercado en el año base (2025) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos OEM Automotrices de India por Mordor Intelligence

El tamaño del Mercado de Recubrimientos OEM Automotrices de India en 2026 se estima en USD 1,17 mil millones, creciendo desde el valor de 2025 de USD 1,10 mil millones, con proyecciones para 2031 que muestran USD 1,57 mil millones, creciendo a una CAGR del 6,12% durante el período 2026-2031. El crecimiento surge de una preferencia sostenida por acabados premium, presiones regulatorias hacia tecnologías de bajo contenido en COV y los incentivos de localización que reducen el riesgo en materias primas. Los automóviles de pasajeros siguen siendo el ancla de volumen, pero los sistemas multicapa para SUV y vehículos eléctricos elevan el valor por unidad. Los fabricantes de resinas se benefician de un fondo de Incentivo Vinculado a la Producción de USD 3.500 millones que reduce la dependencia de las importaciones y estabiliza los precios. El aumento en la adopción de vehículos eléctricos crea una demanda especializada de recubrimientos resistentes a la corrosión para carcasas de baterías, mientras que la inflación en el costo de los semiconductores fomenta la automatización en los talleres de pintura para compensar los gastos operativos. En conjunto, estas tendencias permiten al mercado de recubrimientos OEM automotrices de India superar el ciclo general de producción de vehículos a pesar de los choques de suministro a corto plazo.

Conclusiones Clave del Informe

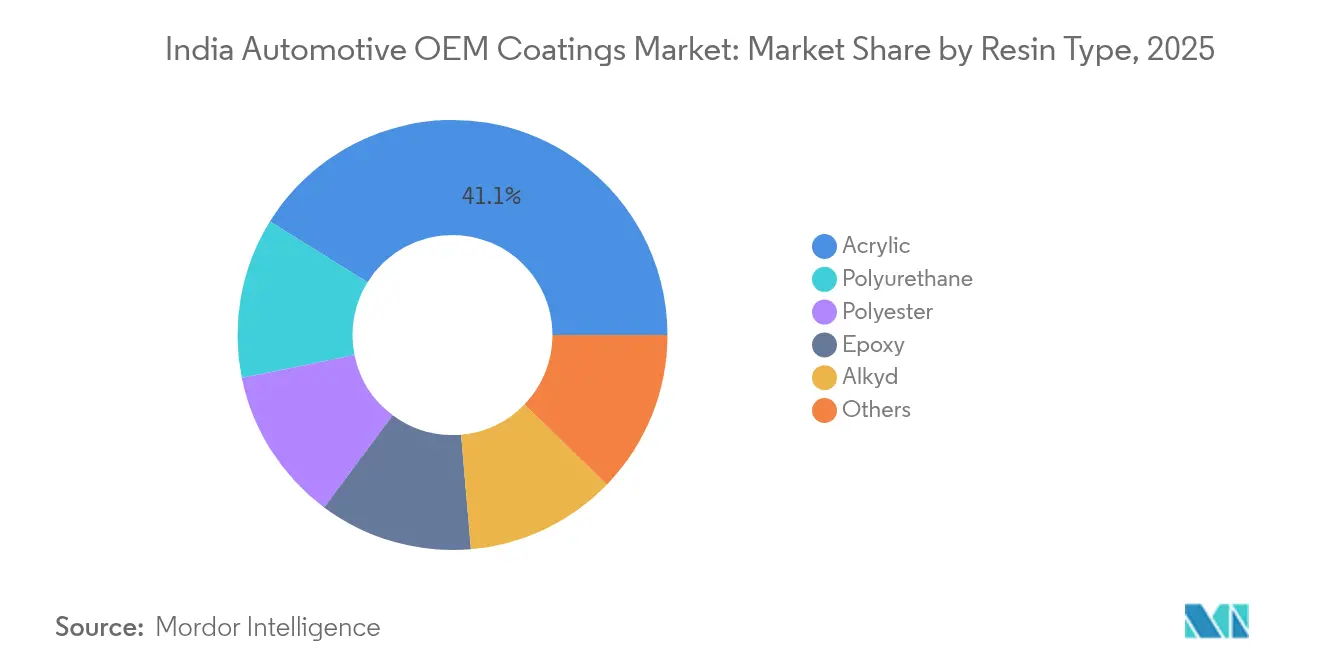

- Por tipo de resina, los acrílicos representaron el 41,15% de la cuota del mercado de recubrimientos OEM automotrices de India en 2025, mientras que los poliuretanos están posicionados para la CAGR más rápida del 6,41% hasta 2031.

- Por tecnología, los sistemas de base solvente representaron el 44,62% del tamaño del mercado de recubrimientos OEM automotrices de India en 2025, aunque las alternativas de base acuosa se están expandiendo a una CAGR del 6,55% hasta 2031.

- Por tipo de capa, las capas transparentes contribuyeron con una cuota de ingresos del 33,55% en 2025, mientras que las capas E avanzan a una CAGR del 6,43% hasta 2031.

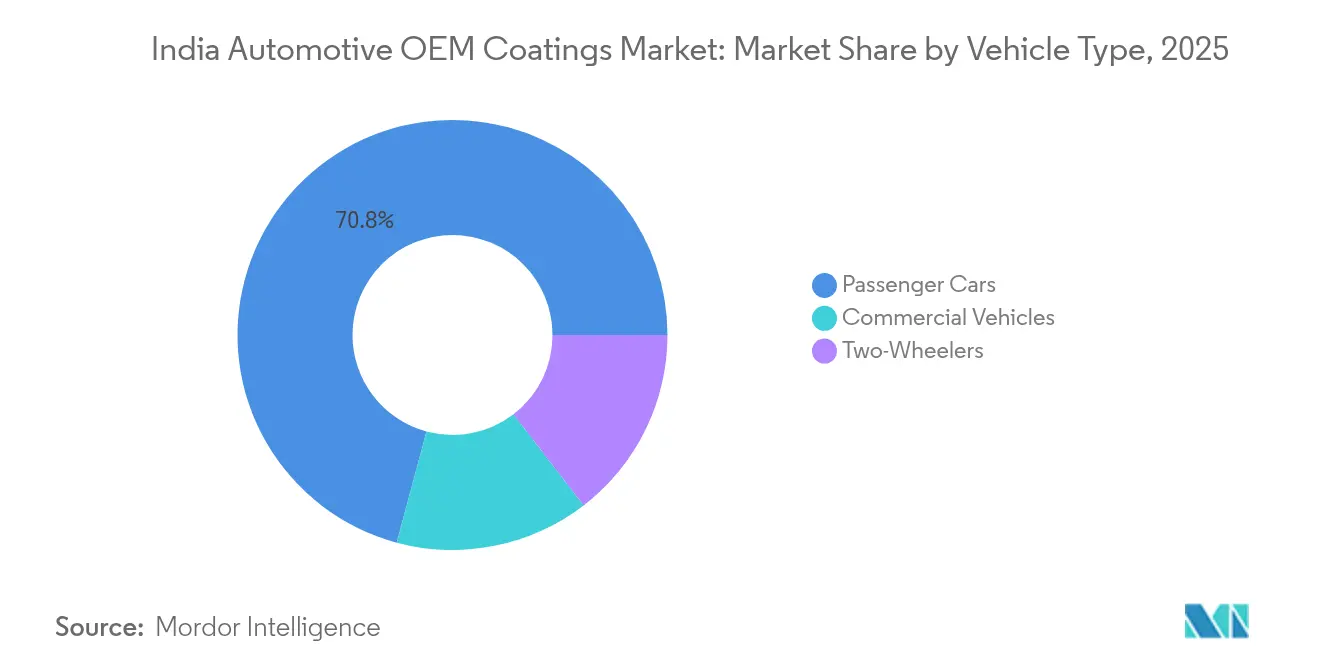

- Por tipo de vehículo, los automóviles de pasajeros representaron el 70,82% del tamaño del mercado de recubrimientos OEM automotrices de India en 2025 y continúan creciendo a una CAGR del 6,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Recubrimientos OEM Automotrices de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el lanzamiento de SUV y segmentos premium | +1.2% | Nacional; demanda temprana en Tamil Nadu, Karnataka, Maharashtra | Mediano plazo (2-4 años) |

| Transición de los OEM hacia líneas de base acuosa | +0.8% | Nacional; centros de fabricación automotriz | Corto plazo (≤ 2 años) |

| Localización de materias primas vinculada al PLI | +1.5% | Gujarat, Tamil Nadu, Maharashtra | Largo plazo (≥ 4 años) |

| Impulso al aligeramiento de peso para sistemas de PU de alto contenido en sólidos | +0.9% | Programas de vehículos premium por parte de OEM globales | Mediano plazo (2-4 años) |

| Necesidades de anticorrosión para paquetes de baterías de vehículos eléctricos | +0.6% | Centros emergentes de vehículos eléctricos en Tamil Nadu, Karnataka, Maharashtra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Lanzamiento de SUV y Segmentos Premium tras 2024

Los SUV premium requieren recubrimientos multicapa de alto brillo con resistencia a los arañazos, lo que impulsa un mayor valor por vehículo. Las matriculaciones de lujo en el sur de India aumentaron un 19,3% en 2024, lo que impulsó las inversiones de los OEM en robots de pulverización avanzados que permiten diseños de techo bicolor. Las marcas nacionales utilizan ahora cabinas de pintura digitales que posibilitan matices de color precisos anteriormente limitados a las importaciones de lujo. Los paneles de carrocería más grandes de los SUV amplían la superficie recubierta e incrementan el consumo de capas transparentes y capas base. La certificación según las normas de la Asociación de Investigación Automotriz de India consolida las especificaciones de los productos y mantiene elevada la barrera de entrada para nuevos proveedores.

Localización de Cadenas de Suministro de Resinas y Pigmentos Vinculada al PLI

El programa de Incentivo Vinculado a la Producción desbloquea la inversión nacional en plantas de acrílico, poliuretano y pigmentos, reduciendo la exposición cambiaria y los retrasos en el transporte. Los datos gubernamentales muestran USD 3.500 millones asignados a incentivos automotrices, lo que impulsa proyectos de resinas en varios estados[1]Oficina de Prensa e Información, "Revolucionando la Movilidad – La Historia del Fabricado en India en el Sector Automotriz," pib.gov.in. La localización temprana reduce la histórica brecha de suministro de dióxido de titanio, ofreciendo a los grandes proveedores integrados un margen de amortiguación. Sin embargo, los aplicadores más pequeños dependientes de las importaciones enfrentan presiones sobre el capital de trabajo durante la transición.

El Aligeramiento Automotriz Impulsa la Demanda de PU de Alto Contenido en Sólidos

Los sistemas de poliuretano proporcionan resistencia a los impactos y elasticidad, ideales para paneles de aluminio y materiales compuestos utilizados en vehículos más ligeros. Su CAGR del 6,72% refleja los objetivos de los OEM de compensar los costos de semiconductores y baterías mediante el ahorro de peso. La química de alto contenido en sólidos reduce las emisiones de COV mientras mantiene el espesor de la película, alineándose con los mandatos medioambientales. Los innovadores de materiales desarrollan extensiones de cadena de resina de PU para adherirse de forma segura a nuevos sustratos, ampliando la aplicación más allá de los paneles de carrocería hasta las carcasas estructurales de baterías.

Los Requisitos de Anticorrosión para Paquetes de Baterías de Vehículos Eléctricos Crean una Demanda Nicho de Epoxi

Las capas E uniformes protegen las carcasas de baterías frente a fugas de electrolitos y ciclos térmicos. Las formulaciones epoxi con propiedades dieléctricas previenen cortocircuitos y mejoran la seguridad contra incendios. Un centro de aplicación dedicado, inaugurado por un gran fabricante global de recubrimientos, acelera el trabajo de prototipado local, siguiendo el modelo de instalaciones anteriores en el extranjero. Las capas E en polvo ganan terreno por sus perfiles de curado a baja temperatura que protegen los componentes sensibles de las baterías, consolidando un segmento de crecimiento especializado dentro del mercado de recubrimientos OEM automotrices de India.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de semiconductores que retrasa las actualizaciones | -0.7% | Global; especialmente aguda para los planes de expansión en India | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del dióxido de titanio | -0.9% | Nacional; mayor impacto en los aplicadores más pequeños | Mediano plazo (2-4 años) |

| Lenta aprobación de capas transparentes en polvo | -0.4% | Nacional; afecta a las aplicaciones exteriores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Semiconductores Retrasa las Nuevas Inversiones en Talleres de Pintura

Los fabricantes de vehículos destinan los escasos chips a la producción, aplazando el capital para la automatización en las líneas de recubrimiento. Los robots avanzados y los sensores de calidad en línea requieren los mismos microcontroladores que impulsan los sistemas de infoentretenimiento. Las postergaciones de proyectos comprimen la demanda a corto plazo de nuevas cabinas de pulverización, otorgando a los aplicadores existentes un volumen adicional pero limitando el crecimiento general de la capacidad. Los OEM prefieren equipos que operen sobre plataformas de control existentes, frenando la implantación de tecnologías digitales sin sobreatomización.

La Volatilidad en los Precios del Dióxido de Titanio Presiona a los Aplicadores de Nivel 2

La escasez de materia prima de rutilo hace fluctuar los costos de pigmentos, erosionando los márgenes de los recubridores de pequeña escala que carecen de capacidad de cobertura financiera. La producción nacional satisface solo una quinta parte de la demanda, lo que obliga a depender de importaciones denominadas en divisas fuertes. Los actores integrados con minería propia o contratos a largo plazo trasladan las oscilaciones de costos a los OEM con mayor facilidad, acelerando la consolidación. Las esperanzas del sector provienen de proyectos minerales respaldados por el PLI que podrían incrementar la producción local, pero no aliviarán materialmente la presión antes de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los Acrílicos Anclan el Volumen, los Poliuretanos Impulsan el Valor

Las resinas acrílicas representaron el 41,15% de los ingresos de 2025 en el mercado de recubrimientos OEM automotrices de India. Su versatilidad en funciones de capa base y capa transparente, así como su ventaja en costo, las mantienen como la opción predeterminada para los automóviles de pasajeros. Los poliuretanos, no obstante, registran la CAGR más elevada del 6,41%, reflejando los imperativos de aligeramiento y flexibilidad. Los grados epoxi resurgen para las carcasas de vehículos eléctricos que enfrentan estrés químico y térmico. Las emulsiones de epoxi-acrilato reforzadas con nanotubos de haloisita duplicaron la resistencia a la niebla salina en ensayos de laboratorio, apuntando hacia soluciones anticorrosión de próxima generación. Las químicas bio-basadas de nicho ocupan el segmento «Otros», atrayendo la atención de los OEM para futuros programas sin isocianatos.

El posicionamiento competitivo cambia a medida que los fabricantes de resinas integradas aprovechan la síntesis interna de pigmentos asegurada bajo los beneficios del PLI. El tamaño del mercado de recubrimientos OEM automotrices de India vinculado a los acrílicos debería seguir creciendo en términos absolutos, aunque la cuota migra de forma incremental hacia el PU de alto contenido en sólidos. Los proveedores con carteras de resinas equilibradas amortiguan las oscilaciones cíclicas en cualquier química individual. Los procesos de certificación bajo la norma ISO 12944 equilibran la experimentación con la confiabilidad, manteniendo altas las barreras para la sustitución rápida de resinas y asegurando cambios de cuota graduales, no abruptos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Impulso de la Base Acuosa se Sustenta en los Vientos de Cola Regulatorios

Los sistemas de base solvente conservaron una cuota del 44,62% en 2025, gracias a la familiaridad con su rendimiento, especialmente en capas transparentes. No obstante, los volúmenes de base acuosa crecen de forma constante con una CAGR del 6,55%, impulsados por las normas India-VI y los objetivos de reducción de carbono. Los productos orientados a la sostenibilidad ya representan casi la mitad de las ventas de un proveedor global líder. El foco del desarrollo se centra en resinas que atrapan segmentos hidrófobos dentro de cápsulas poliméricas, proporcionando alto brillo a temperaturas de cocción más bajas.

Los anuncios de inversión en líneas de pintura de base acuosa dedicadas en el centro de India acortan los ciclos de entrega para los OEM que cambian de plataformas. Se proyecta que el tamaño del mercado de recubrimientos OEM automotrices de India correspondiente a las soluciones de base acuosa superará al de base solvente para 2029 si las trayectorias actuales se mantienen. Las tecnologías en polvo y de curado UV residen en la categoría «Otros». Aunque las capas transparentes en polvo aguardan la certificación exterior definitiva, su perfil de cero COV garantiza su relevancia a largo plazo. Los sistemas UV encuentran uso especializado en piezas exteriores de plástico donde el curado rápido sin pegajosidad mejora el rendimiento.

Por Tipo de Capa: Las Capas Transparentes Capturan la Mayor Cuota de Valor

Las capas transparentes representaron el 33,55% del valor en 2025, validando su papel como capa final estética y protectora. Innovaciones como las aplicaciones robóticas pixeladas permiten techos y franjas de contraste sin película de enmascaramiento, reduciendo el desperdicio de material hasta un 40%. Las capas E registran una CAGR del 6,43%, ya que las superficies de carrocería en blanco y las cajas de baterías buscan protecciones anticorrosión uniformes. Las capas base se benefician de los acabados metálicos y perlados populares en los SUV, mientras que las imprimaciones adoptan cada vez más formatos de base acuosa bajo los límites de COV.

Los patrones de adopción cuentan una historia de jerarquía de valor: los OEM no pueden comprometer la calidad de la capa transparente, por lo que las formulaciones premium ofrecen poder de fijación de precios. A la inversa, los volúmenes recaen en las imprimaciones y capas E que cubren toda la carrocería. La cuota del mercado de recubrimientos OEM automotrices de India capturada por las capas de alta función sesga, por tanto, la distribución del valor. Las capas transparentes en polvo, una vez aprobadas, podrían alterar este equilibrio al combinar durabilidad de primer nivel con cumplimiento medioambiental, aunque los plazos siguen siendo inciertos.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan la Escala, los Vehículos Eléctricos Crean Nuevos Nichos

Los automóviles de pasajeros representaron el 70,82% del volumen de 2025 y crecen a una CAGR del 6,28% debido a las estrictas expectativas cosméticas. Los SUV compactos lideran los ciclos de lanzamiento de variantes de color, incrementando la complejidad de la capa base. Los vehículos comerciales demandan recubrimientos gruesos y resistentes a los impactos, a menudo mezclas de poliuretano de alto contenido en sólidos, para soportar rutas logísticas exigentes. Los fabricantes de motocicletas priorizan el costo por pieza, aunque añaden cada vez más escamas metálicas y acabados mate para diferenciar sus modelos.

Los triciclos eléctricos alcanzaron el 50% de penetración y las motocicletas eléctricas el 5% en 2024, creando una necesidad inmediata de recubrimientos dieléctricos y de gestión térmica para las carcasas de baterías. Aunque la economía unitaria difiere, su rápido crecimiento atrae a especialistas en epoxi y en polvo hacia nuevas oportunidades de suministro. El tamaño del mercado de recubrimientos OEM automotrices de India asociado a los automóviles de pasajeros sigue siendo muy superior al de los demás segmentos, aunque el crecimiento incremental de las variantes de vehículos eléctricos altera la combinación de química, asegurando una demanda robusta de innovación en capas anticorrosión y de disipación de calor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los centros de fabricación en Tamil Nadu, Gujarat y Maharashtra concentran más de dos tercios de la producción automotriz de India, configurando el consumo regional de recubrimientos. Tamil Nadu lidera la demanda de vehículos de lujo, lo que impulsa a los proveedores a ampliar la capacidad de base acuosa y capa transparente cerca de Chennai para mayor eficiencia logística.

Gujarat se beneficia de la proximidad a los complejos petroquímicos que abastecen las cadenas de valor de resinas y solventes. Un destacado fabricante nacional de pinturas inició la construcción de una instalación de USD 350 millones cerca de Bharuch, subrayando el atractivo de las materias primas integradas. El mercado de recubrimientos OEM automotrices de India crece en el oeste a medida que los OEM globales despliegan plataformas orientadas a la exportación desde Sanand.

El corredor de Chakan en Maharashtra exhibe automatización avanzada de pintura, que incluye robots guiados por IA que ajustan los parámetros de atomización en tiempo real. Los programas de vehículos eléctricos del corredor atraen a proveedores especializados en recubrimientos para paquetes de baterías. Mientras el sur y el oeste dominan los volúmenes, los estados del norte añaden capacidad incremental vinculada a los ensambladores de vehículos comerciales que prefieren sistemas de epoxi rico y alta carga para adaptarse a los ciclos de servicio de largo recorrido. A nivel nacional, las líneas de base acuosa proliferan más rápidamente donde las políticas industriales estatales reembolsan capital en infraestructura de control de la contaminación, reforzando el mosaico regional de adopción tecnológica.

Panorama Competitivo

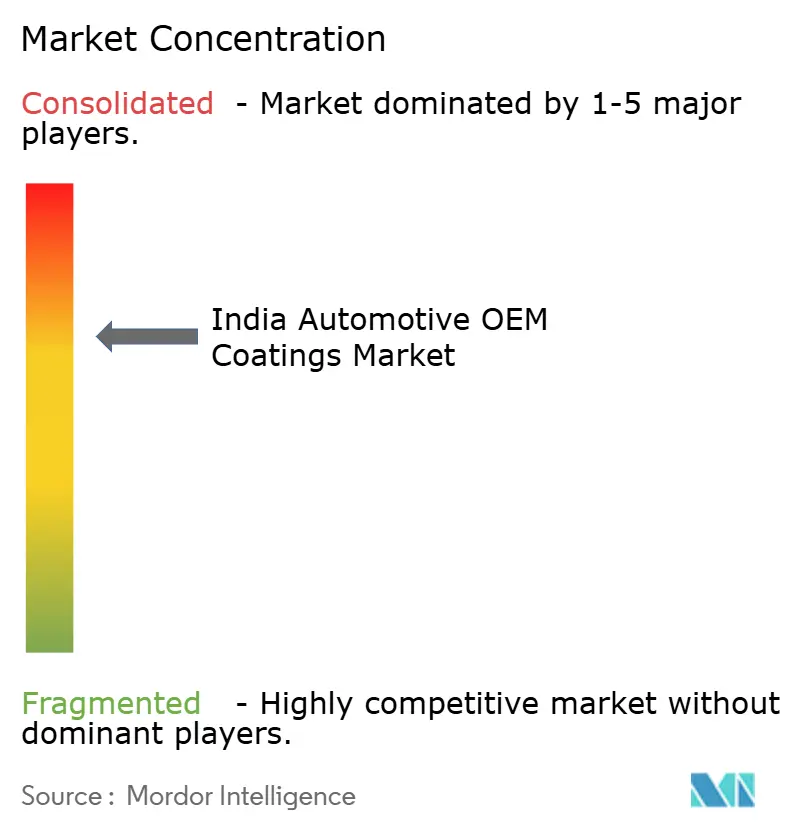

El mercado de recubrimientos OEM automotrices de India está moderadamente fragmentado y se inclina cada vez más hacia los actores de mayor escala. Asian Paints, Kansai Nerolac, Berger Paints y la recién formada entidad JSW-Akzo operan redes de múltiples instalaciones con tecnología alineada de resinas, pigmentos y aplicación. Los posibles disruptores emergen en capas transparentes en polvo y soluciones de curado UV. Los proveedores en etapa inicial se asocian con OEM de equipos para co-validar procesos de aprobación regulatoria. Mientras tanto, la volatilidad en los precios del dióxido de titanio amplía la brecha entre los actores integrados y los independientes, creando oportunidades de adquisición a medida que los aplicadores más pequeños buscan alivio en sus balances. En general, las alianzas de proveedores con fabricantes de equipos y la localización de materias primas siguen configurando el poder de negociación en las renovaciones de contratos con los OEM automotrices.

Líderes de la Industria de Recubrimientos OEM Automotrices de India

Axalta Coating Systems LLC

BASF

JSW Paints

Kansai Nerolac Paints Limited

PPG Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AkzoNobel desinvirtió su filial india al Grupo JSW, marcando un cambio significativo en el panorama competitivo y señalando una mayor consolidación en el sector de recubrimientos.

- Febrero de 2025: Nippon Paint Holdings adquirió la plena propiedad de sus empresas conjuntas de recubrimientos automotrices en India, simplificando los canales de toma de decisiones.

Alcance del Informe del Mercado de Recubrimientos OEM Automotrices de India

Los recubrimientos OEM automotrices se utilizan en la fabricación de las piezas de carrocería de los vehículos automotrices. El mercado está segmentado por Tipo de Resina, Tecnología e Industria de Usuario Final. Por Resina, el mercado se segmenta en acrílico, alquídico, poliuretano, epoxi, poliéster y otras resinas. La Tecnología segmenta el mercado en base acuosa, base solvente y otras tecnologías de recubrimiento. La Industria de Usuario Final segmenta el mercado en Automóviles de Pasajeros, Vehículos Comerciales y ACE. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (millones de USD).

| Epoxi |

| Acrílico |

| Alquídico |

| Poliuretano |

| Poliéster |

| Otros |

| Base acuosa |

| Base solvente |

| Otros |

| Capa E |

| Imprimación |

| Capa Base |

| Capa Transparente |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Resina | Epoxi |

| Acrílico | |

| Alquídico | |

| Poliuretano | |

| Poliéster | |

| Otros | |

| Por Tecnología | Base acuosa |

| Base solvente | |

| Otros | |

| Por Tipo de Capa | Capa E |

| Imprimación | |

| Capa Base | |

| Capa Transparente | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de recubrimientos OEM automotrices de India?

El mercado está valorado en USD 1,17 mil millones en 2026 y se prevé que alcance USD 1,57 mil millones en 2031.

¿Qué tipo de resina lidera la demanda de recubrimientos OEM en India?

Las resinas acrílicas lideran con una cuota del 41,15% gracias a su versatilidad y eficiencia en costos.

¿A qué velocidad crecen los recubrimientos automotrices de base acuosa en India?

Los sistemas de base acuosa se expanden a una CAGR del 6,55% hasta 2031 bajo las regulaciones de COV.

¿Qué segmento de vehículos impulsa el mayor consumo de recubrimientos?

Los automóviles de pasajeros representan el 70,82% de la demanda de recubrimientos y siguen siendo el ancla de la innovación.

¿Qué estados de India albergan las mayores instalaciones de pintura automotriz?

Tamil Nadu, Gujarat y Maharashtra albergan los clústeres de fabricación de recubrimientos más significativos.

Última actualización de la página el: