Tamaño y Cuota del Mercado de Recubrimientos Industriales de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

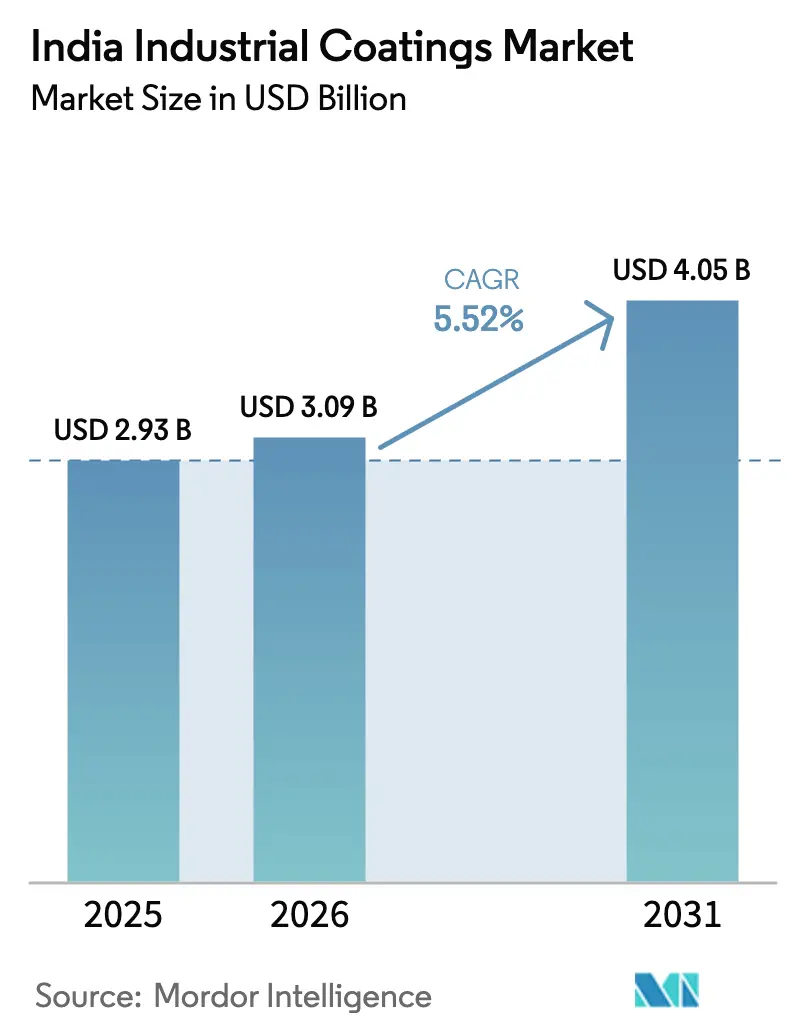

| Tamaño del mercado en el año base (2025) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Industriales de India por Mordor Intelligence

Se espera que el mercado de Recubrimientos Industriales de India crezca de USD 2.930 millones en 2025 a USD 3.090 millones en 2026, con una previsión de alcanzar USD 4.050 millones en 2031 a una CAGR del 5,52% durante el período 2026-2031. La demanda estable proveniente de maquinaria, automoción, energía y proyectos de infraestructura sustenta estas perspectivas, mientras que las mejoras en resinas y tecnología están ampliando el espectro precio-rendimiento en todos los segmentos. Los proveedores de resinas están ampliando la capacidad de epoxi para atender proyectos de tuberías y aplicaciones marinas; no obstante, las formulaciones de poliuretano están ganando cuota de mercado a medida que los fabricantes de equipos originales (OEM) requieren acabados flexibles de alta construcción para las carcasas de baterías de vehículos eléctricos. Se espera que unas normas más estrictas de compuestos orgánicos volátiles (COV) aceleren la inversión en plantas de base acuosa y recubrimientos en polvo, especialmente en los centros de fabricación del oeste y del sur. La intensidad competitiva está aumentando a medida que las multinacionales profundizan las empresas conjuntas que fusionan la I+D global con la integración local de materias primas, mientras que los especialistas regionales aprovechan respuestas rápidas de servicio técnico para proteger las cuentas de nivel medio. Los riesgos cambiarios y la volatilidad de las materias primas derivadas del crudo siguen presionando los ciclos de capital de trabajo, empujando a los formuladores hacia sistemas de base biológica y de alto contenido en sólidos que reducen la exposición a solventes.

Conclusiones Clave del Informe

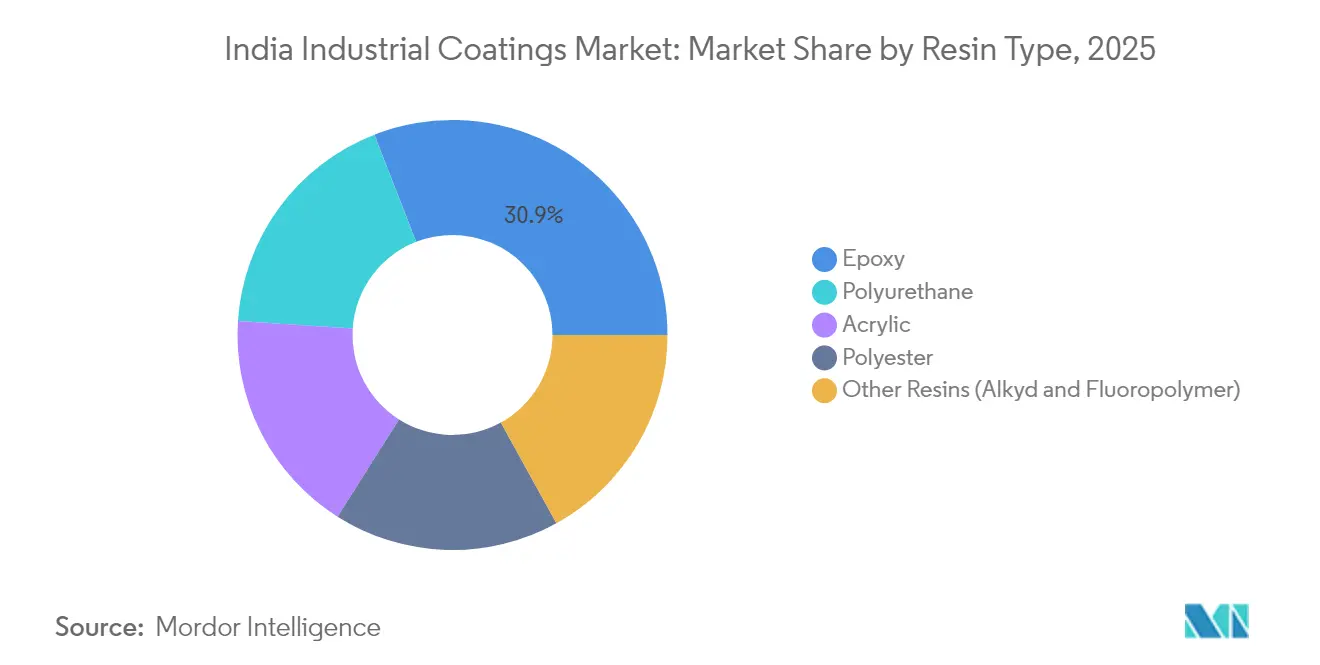

- Por tipo de resina, el epoxi tuvo una cuota del 30,92% del mercado de Recubrimientos Industriales de India en 2025. Se prevé que el poliuretano registre la CAGR más rápida, del 6,01%, hasta 2031.

- Por tecnología, los sistemas de base solvente lideraron con el 37,68% de los ingresos en 2025, mientras que se espera que las alternativas de base acuosa avancen a una CAGR del 6,22% hasta 2031.

- Por usuario final, el segmento Industrial General captó el 59,05% de los ingresos en 2025 y se espera que crezca a una CAGR del 5,72% durante el período de previsión (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Recubrimientos Industriales de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de proyectos de fabricación e infraestructura | +1.8% | Gujarat, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Aumento de la producción y demanda de reacondicionamiento automotriz | +1.2% | Chennai, Pune, Gurugram | Corto plazo (≤ 2 años) |

| Creciente demanda de protección anticorrosiva en tuberías de petróleo y gas | +0.9% | Franjas costeras occidental y oriental | Largo plazo (≥ 4 años) |

| Impulso gubernamental hacia recubrimientos de alto rendimiento en sectores estratégicos | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Instalaciones de energía renovable que requieren recubrimientos especializados | +0.6% | Rajasthan, Gujarat, Karnataka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Proyectos de Fabricación e Infraestructura

Los grandes corredores petroquímicos, mineros y de transporte están proporcionando visibilidad a varios años al mercado de Recubrimientos Industriales de India, ya que los contratistas de ingeniería, adquisiciones y construcción (EPC) especifican sistemas de mayor construcción y mayor vida útil para las duras condiciones en obra. Los parques químicos impulsados por los estados en Gujarat y Odisha simplifican la logística de materias primas, apoyando las entregas justo a tiempo a nivel de planta para imprimaciones epoxi y acabados de poliuretano. Los aplicadores que coubican centros de servicio cerca de estos clusters reducen los costes de flete y ofrecen una rotación más rápida para las auditorías de calidad en proceso. Las plantas siderúrgicas integradas, los patios de torres eólicas y las instalaciones portuarias requieren recubrimientos tolerantes a la superficie con ventanas de reaplicación rápida, lo que acorta los cronogramas de los proyectos. El consiguiente cambio de sistemas monocomponente a bicomponente está elevando los precios de venta promedio y fortaleciendo los márgenes de los formuladores que han integrado hacia atrás los activos de resinas.

Aumento de la Producción Automotriz y la Demanda de Reacondicionamiento

La recuperación de la producción de vehículos en India y el crecimiento sostenido del parque automotriz están expandiendo el rendimiento de los talleres de pintura y las actividades de reparación y refinición, incrementando el consumo en las etapas de pretratamiento, imprimación-selladora, capa base y capa transparente. Los vehículos eléctricos de batería requieren recubrimientos altamente aislantes y térmicamente conductores en los paquetes de baterías y la electrónica de potencia, triplicando casi los gramos de recubrimiento por vehículo en comparación con los equivalentes de combustión interna. Los proveedores de primer nivel de los OEM están migrando al recubrimiento en polvo para chasis y brazos de suspensión, citando una eficiencia de transferencia del 98% y cero emisiones de solventes. Los talleres de refinición en ciudades de nivel 2 están actualizando a recubrimientos transparentes de poliuretano de bajo contenido en COV para cumplir con las verificaciones de las juntas locales de control de la contaminación, generando un efecto de expansión en la demanda de endurecedores y diluyentes compatibles.

Creciente Demanda de Protección Anticorrosiva en Tuberías de Petróleo y Gas

El polietileno de tres capas (3LPE) y el epoxi de fusión adherida (FBE) son los materiales dominantes en las nuevas líneas de transmisión, ya que los operadores apuntan a ciclos de vida de 25 años y menores costes de mantenimiento. Las refinerías de la costa occidental han exigido FBE interior de 200 micrómetros de espesor de película seco (DFT) para las líneas de alimentación de crudo, impulsando los pedidos de polvos de epoxi de alta temperatura. Las redes de distribución de gas en ciudades ahora especifican sistemas de doble capa conformes con la norma ISO 21809, impulsando las actividades de calificación en laboratorios de ensayo independientes en Bombay y Surat. Las líneas troncales costa afuera requieren recubrimientos superiores de polipropileno reforzado para resistencia al impacto mecánico, creando oportunidades de nicho para los proveedores con trayectoria en aplicaciones submarinas[1]Hempel A/S, "Soluciones de Recubrimiento para Tuberías de Petróleo y Gas de India," hempel.com.

Impulso Gubernamental hacia Recubrimientos de Alto Rendimiento en Sectores Estratégicos

Los astilleros de defensa y los OEM aeroespaciales están adoptando híbridos de polisiloxano y recubrimientos superiores de fluoropolímero que soportan alta exposición UV, agua de mar y agentes químicos, impulsando a los formuladores nacionales a licenciar formulaciones de los grandes actores globales. El esquema de incentivos vinculados a la producción de energía solar fotovoltaica estipula recubrimientos antisuciedad y de alta transmisión sobre el vidrio y la lámina trasera, ampliando así el conjunto de recubrimientos especiales con mercado potencial. Las normas de contratación pública otorgan ahora puntos de margen de preferencia a los proveedores con más del 60% de valor añadido local, lo que lleva a los actores extranjeros a mezclar y moler resinas en instalaciones ubicadas en India en lugar de importar pinturas terminadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de COV y emisiones de solventes | -1.10% | Nacional, aplicación más estricta en clusters industriales | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas derivadas del petróleo crudo | -0.80% | Nacional, mayor impacto en los fabricantes de recubrimientos de base solvente | Corto plazo (≤ 2 años) |

| Escasez de aplicadores calificados de recubrimientos industriales | -0.70% | Nacional, escasez aguda en centros de fabricación de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de COV y Emisiones de Solventes

La Regla 123-M del Modelo de Reglamento de Fábricas impone la transferencia en circuito cerrado de solventes de Clase I, lo que impulsa la inversión de capital en recuperación de vapores y motores a prueba de explosión[2]Dirección General de Servicio de Asesoramiento sobre Fábricas e Institutos Laborales, "Modelo de Reglamento de Fábricas bajo la Ley de Fábricas de 1948," dgfasli.gov.in. Las plantas que carecen de oxidantes térmicos regenerativos están limitadas por el tamaño de los lotes y están migrando hacia aglutinantes de alto contenido en sólidos o reducibles en agua. Los formuladores deben recalificar los sistemas con los clientes al reemplazar xileno o MEK, lo que supone una presión sobre los recursos de I+D y alarga los plazos de comercialización. Los talleres de menor escala están externalizando el acabado a aplicadores industriales más grandes por cuenta ajena, consolidando la demanda entre los actores que pueden financiar las mejoras medioambientales. La regulación también limita los niveles de exposición de los pintores durante su turno, intensificando la demanda de recubrimientos de curado más rápido que reduzcan el tiempo de ocupación de las cabinas.

Volatilidad en los Precios de las Materias Primas Derivadas del Petróleo Crudo

Los precios de las resinas epoxi y poliéster vinculadas al Brent han oscilado un 22% en los últimos 18 meses, complicando las negociaciones trimestrales de precios con los OEM. Los envíos importados de dióxido de titanio e isocianato enfrentan cargos estacionales por congestión en el puerto de Nhava Sheva, añadiendo capas de coste imprevistas. Los formuladores están estableciendo políticas de doble proveedor y cobertura de materias primas con contratos de opción de compra a más largo plazo; sin embargo, los repuntes repentinos siguen erosionando los márgenes de contribución. La necesidad de mantener inventarios de reserva incrementa las necesidades de capital de trabajo, especialmente en el caso de las dispersiones de base acuosa que tienen vidas útiles más cortas. El desarrollo paralelo de alquídicas a partir de aceite de ricino y diluyentes epoxi a partir de cardanol está ganando impulso como cobertura estructural frente a la volatilidad petroquímica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Poliuretano Reduce la Brecha con el Epoxi

El tipo de resina epoxi tuvo la mayor cuota del 30,92% en el Mercado de Recubrimientos Industriales de India en 2025, reflejando su posición consolidada en la protección de infraestructuras y aplicaciones marinas. La cuota de mercado de los tipos de resina de poliuretano crece a la CAGR más rápida del 6,01% durante el período de previsión (2026-2031), impulsada por la adopción por parte de los OEM en molduras de automoción, paquetes de baterías de vehículos eléctricos y palas de aerogeneradores. La baja permeación y la fuerte adhesión del epoxi continúan superando el rendimiento en entornos ácidos o alcalinos; sin embargo, los poliuretanos bicomponentes ofrecen ahora un rendimiento comparable en pruebas de niebla salina con una flexibilidad superior. El poliuretano no isocianato (NIPU) está emergiendo como una alternativa más respetuosa con el medio ambiente, ofreciendo una resistencia química un 30-50% superior a la del poliuretano tradicional sin los riesgos del isocianato libre.

Los formuladores de resinas con integración vertical en la producción de monómero epoxi líquido (LEM) y poliol polietéreo capturan mejores márgenes y fiabilidad de suministro. La cuota de mercado de Recubrimientos Industriales de India de los acrílicos sigue siendo reducida en los servicios de alta exigencia, pero domina en aplicaciones como electrodomésticos, equipos de climatización (HVAC) y paneles de fachada, donde la retención del color es primordial. El poliéster domina las líneas de polvo para mobiliario de interior, respaldado por el aumento de la demanda de cocinas modulares y mobiliario de oficina. Los proveedores están realizando pruebas piloto con epoxis de base biológica derivadas de lignina y aceite de soja para reducir la huella de carbono manteniendo las prestaciones mecánicas.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Impulso de la Base Acuosa Desafía el Liderazgo de la Base Solvente

Las formulaciones de base solvente siguen manteniendo la mayor cuota del mercado de Recubrimientos Industriales de India, con el 37,68% en 2025, favorecidas por su rápido curado y sus amplias ventanas de aplicación en función de la temperatura. Sin embargo, las líneas de base acuosa están alcanzando rápidamente, proyectando una CAGR del 6,22% gracias a las nuevas dispersiones acrílicas autoentretes y de poliuretano híbrido que igualan a los sistemas de base solvente en retención de niebla salina y brillo. Los recubrimientos en polvo mantienen un dominio casi total en los laterales de electrodomésticos y llantas de ruedas, impulsados por eficiencias de transferencia superiores al 95% y cero emisiones de COV. Las formulaciones curables por UV, que anteriormente eran de nicho, están ganando tracción en recubrimientos superiores de baldosas de vinilo de lujo y en electrónica, gracias a su curado completo en un minuto y a la reducción de la huella en planta.

Los OEM están rediseñando los talleres de pintura con sistemas de pretratamiento multietapa compatibles tanto con el recubrimiento por electrodeposición (e-coat) como con las imprimaciones de base acuosa, permitiendo una transición gradual del solvente al agua. Las unidades de tratamiento de aire de las cabinas de pintura incorporan ahora sistemas de flujo descendente con cortinas de agua, reduciendo las emisiones fugitivas de solventes. Los arquitectos que promueven certificaciones de «edificio verde» están influyendo en los propietarios industriales para que especifiquen recubrimientos de bajo contenido en COV sobre el acero estructural, ampliando así el alcance de los productos de base acuosa más allá de los segmentos de consumo tradicionales. Las alquídicas de alto contenido en sólidos están ganando adopción donde el agua es impráctica, como en obras de mantenimiento en condiciones de frío o humedad elevada.

Por Industria de Usuario Final: El Industrial General Sigue Siendo el Segmento Principal

La cesta de Industrial General representó el 59,05% de los ingresos del mercado en 2025, constituyendo la mayor cuota del tamaño del mercado de Recubrimientos Industriales de India. Además, se espera que la cuota de mercado de este sector aumente a una CAGR del 5,72% durante el período de previsión (2026-2031). Abarca maquinaria, metales fabricados, electrodomésticos de línea blanca y maquinaria textil —segmentos que se benefician del enfoque gubernamental en la autosuficiencia de bienes de capital nacionales—. Las imprimaciones anticorrosivas especificadas por las empresas de ingeniería, adquisiciones y construcción para torres de líneas de transmisión requieren epoxis ricos en zinc de 240 micrómetros de DFT, lo que incrementa el volumen y el valor. Las plantas compresoras de los OEM en Pune y Vadodara están adoptando acabados en polvo texturizados que mejoran la resistencia a los arañazos y ocultan las marcas de soldadura, mejorando así el rendimiento a la primera pasada.

Los recubrimientos protectores para los sectores de petróleo y gas, generación de energía y marino forman el nicho de mayor margen dentro de la cesta. Los patios de reacondicionamiento de equipos de producción aguas arriba en Visakhapatnam demandan recubrimientos superiores de poliurea de retorno rápido, reduciendo las estancias en dique seco en un 30%. Los fabricantes de torres eólicas en Gujarat prefieren sistemas de tres capas poliuretano-epoxi-poliuretano para cumplir con la clase de exposición IEC 61400, consumiendo aproximadamente 120 kg de pintura por torre. Los fabricantes de transportadores de minería en Odisha están pasando de alquídicas de base solvente a epoxis de alto contenido en sólidos, siguiendo los informes de los usuarios finales sobre tiempos de inactividad causados por un cizallamiento prematuro en entornos de estériles ácidos.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Gujarat ancla el mercado de Recubrimientos Industriales de India con sus densos complejos petroquímicos, parques de ingeniería aguas abajo y dos puertos de aguas profundas que agilizan la importación de dióxido de titanio, solventes y aditivos especiales. Los grandes actores de recubrimientos concentran su producción aquí para aprovechar el acceso a las materias primas y la infraestructura dedicada a la gestión de residuos peligrosos, lo que se traduce en menores plazos de entrega para los clientes del oeste y del norte. Maharashtra le sigue, impulsada por el clúster automotriz de Pune y los astilleros de fabricación para energía costa afuera de Bombay, que especifican sistemas ISO 12944 C5-M. El corredor Chennai-Hosur de Tamil Nadu alberga una gama diversa de industrias, que incluyen OEM de automoción, artículos de cuero y fábricas de palas de aerogeneradores, generando una demanda de múltiples formulaciones, desde capas base de base acuosa hasta resinas de gel-coat.

Los focos de crecimiento en el este, en Bengala Occidental y Odisha, están impulsados por nuevas plantas de productos planos de acero y la expansión minera, lo que a su vez aumenta la demanda de epoxis novolac de alta construcción para manejar lechadas a alta temperatura. Los estados del norte, como Haryana y Punjab, contribuyen a través de plantas de maquinaria agrícola que requieren polvos alquídicos y de poliéster de rendimiento medio para equilibrar el coste y la durabilidad en condiciones de servicio rural. Los corredores solares de Karnataka, Rajasthan y Gujarat están emergiendo como puntos calientes para recubrimientos antisuciedad y de alta transmisión en estructuras de montaje y vidrio. Los extremos climáticos diversos —desde costas de alta salinidad hasta desiertos áridos— hacen necesarios ensayos específicos por región, lo que obliga a los formuladores a mantener múltiples referencias (SKU) de grado para cumplir con los códigos de rendimiento geográficos.

La concentración de la aplicación regulatoria difiere por región: la Junta de Control de la Contaminación de Maharashtra realiza auditorías trimestrales de recuperación de solventes, mientras que la inspección de Tamil Nadu se centra en el cumplimiento de la demanda química de oxígeno (DQO) en las aguas residuales de las líneas de pretratamiento. Estas particularidades regionales influyen en las tasas de adopción tecnológica, con una mayor penetración de los productos de base acuosa en el oeste y el sur, donde la infraestructura para el reciclaje de agua desionizada es superior. Los proyectos de transporte como el Corredor Industrial Delhi-Bombay crean corredores de demanda lineales para recubrimientos de tableros de puentes y vigas, permitiendo eficiencias de dosificación y entregas justo a tiempo.

Panorama Competitivo

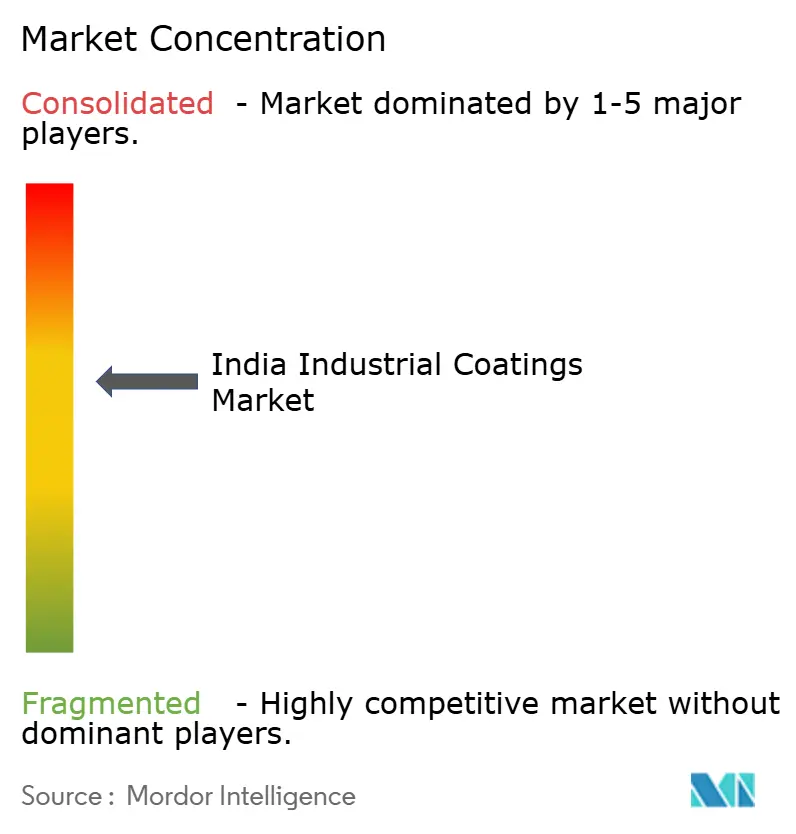

El mercado de Recubrimientos Industriales de India presenta una concentración moderada. Las credenciales de sostenibilidad se están convirtiendo en un factor decisivo en las evaluaciones de licitaciones; la acreditación ISO 14001 ayudó a Berger Paints India Ltd. a ganar varios contratos de mantenimiento de metro ferroviario. Los grandes actores globales poseen amplias carteras de patentes para compuestos fenólicos y epoxis; sin embargo, las empresas locales están reduciendo la brecha mediante la obtención de licencias de tecnología y la inversión en reactores piloto para dispersiones alquídicas de alto contenido en sólidos y de poliuretano híbrido. La consolidación podría acelerarse a medida que las empresas de nivel medio busquen escalar para financiar las adaptaciones medioambientales y ampliar sus laboratorios de aplicación.

Líderes de la Industria de Recubrimientos Industriales de India

Asian Paints PPG Pvt. Ltd.

AkzoNobel India Ltd.

Berger Paints India Ltd.

Kansai Nerolac Paints Limited

Jotun

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Stahl, el actor global en recubrimientos especiales, incluidos los recubrimientos industriales para materiales flexibles, anunció la reapertura de su instalación avanzada de recubrimientos en Ranipet, India. La reapertura refuerza el compromiso de Stahl con la innovación, la sostenibilidad y la colaboración con el cliente a través de la producción de recubrimientos especiales de alto rendimiento de origen local.

- Agosto de 2025: PPG Industries, Inc. y Asian Paints Ltd. han renovado su acuerdo de empresa conjunta en India por 15 años adicionales. Esta renovación permite a las dos empresas seguir atendiendo a la diversa clientela de India, que abarca los sectores de recubrimientos industriales, protectores, marinos, de envases, de automoción y en polvo. Prevista para comenzar en 2026, la prórroga tendrá validez hasta 2041.

Alcance del Informe del Mercado de Recubrimientos Industriales de India

Los recubrimientos industriales son sustancias poliméricas que se utilizan principalmente para cumplir con los requisitos de diseño industrial, como el rendimiento antiadherente, la protección anticorrosiva y la protección química de la superficie aplicada. El mercado de recubrimientos industriales de India está segmentado por tipo de resina, tecnología e industria de usuario final. Por tipo de resina, el mercado se segmenta en epoxi, acrílico, poliuretano, poliéster y otros tipos de resinas. Por tecnología, el mercado se segmenta en recubrimientos de base acuosa, recubrimientos de base solvente y otros tipos de tecnología. Por industria de usuario final, el mercado se segmenta en automoción, petróleo y gas, eléctrico y electrónico, aeronaves, decorativo, marino y otras industrias de usuario final. Para cada segmento, el dimensionamiento y las previsiones de mercado se han realizado en función de los ingresos (millones de USD).

| Epoxi |

| Poliuretano |

| Acrílico |

| Poliéster |

| Otras Resinas (Alquídica, Fluoropolímero) |

| Base Acuosa |

| Base Solvente |

| Recubrimientos en Polvo |

| Otras Tecnologías (Curado por UV/EB y Alto Contenido en Sólidos) |

| Industrial General | |

| Recubrimientos Protectores | Petróleo y Gas |

| Generación de Energía | |

| Infraestructura | |

| Minería | |

| Otros Recubrimientos Protectores |

| Por Tipo de Resina | Epoxi | |

| Poliuretano | ||

| Acrílico | ||

| Poliéster | ||

| Otras Resinas (Alquídica, Fluoropolímero) | ||

| Por Tecnología | Base Acuosa | |

| Base Solvente | ||

| Recubrimientos en Polvo | ||

| Otras Tecnologías (Curado por UV/EB y Alto Contenido en Sólidos) | ||

| Por Industria de Usuario Final | Industrial General | |

| Recubrimientos Protectores | Petróleo y Gas | |

| Generación de Energía | ||

| Infraestructura | ||

| Minería | ||

| Otros Recubrimientos Protectores | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Recubrimientos Industriales de India?

Está valorado en USD 4.050 millones en 2026 y se prevé que alcance USD 4.050 millones en 2031.

¿Qué tipo de resina lidera la demanda?

El epoxi representa una cuota del 30,92%, impulsado por aplicaciones de infraestructura y marina.

¿A qué ritmo crecen las tecnologías de base acuosa?

Los recubrimientos de base acuosa avanzan a una CAGR del 6,22% hasta 2031 debido a las normas más estrictas de COV.

¿Qué usuario final contribuye más a los ingresos?

El segmento Industrial General contribuye el 59,05% de los ingresos de 2025 en aplicaciones de maquinaria y metales fabricados.

¿Qué factores frenan el crecimiento?

Las estrictas regulaciones de COV y las fluctuaciones en los precios de las materias primas vinculadas al crudo reducen los márgenes y frenan la expansión de la capacidad.

Última actualización de la página el: