Tamaño y Cuota del Mercado de Sustitutos de Carne de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

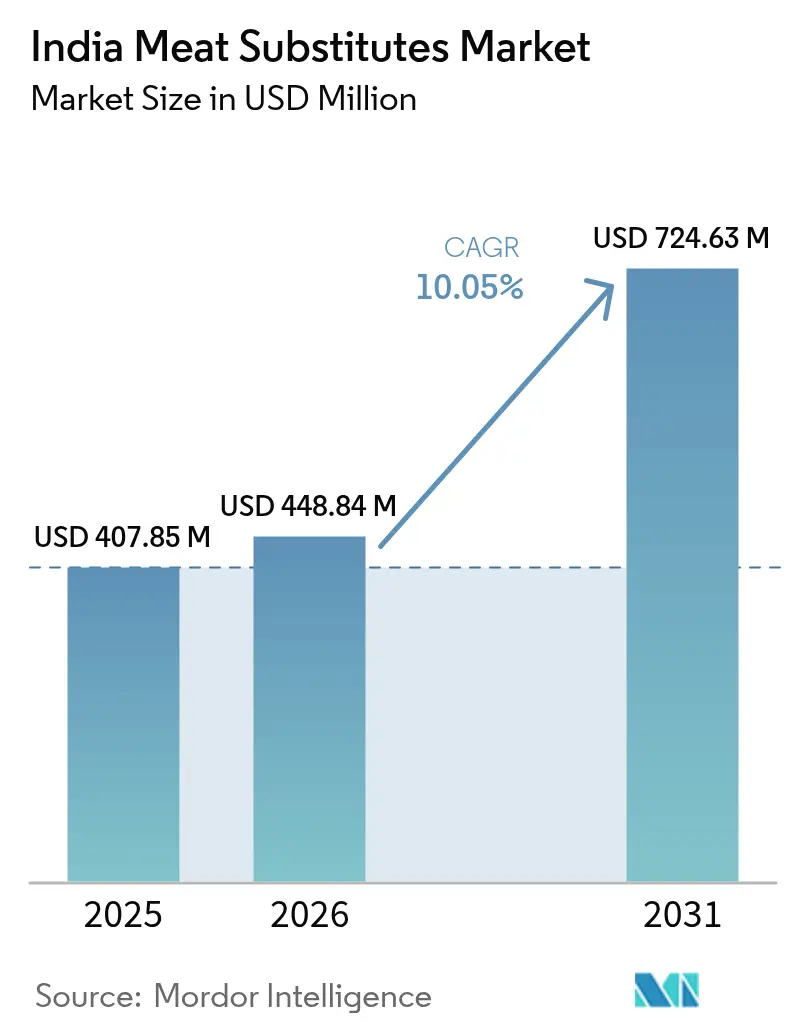

| Tamaño del mercado en el año base (2025) | 407.85 Millones de dólares |

| Tamaño del Mercado (2026) | 448.84 Millones de dólares |

| Tamaño del Mercado (2031) | 724.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.05% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos de Carne de India por Mordor Intelligence

Se espera que el tamaño del mercado de sustitutos de carne de India crezca de USD 407,85 millones en 2025 a USD 448,84 millones en 2026, y se prevé que alcance USD 724,63 millones en 2031 a una CAGR del 10,05% durante el período 2026-2031. El crecimiento del mercado se debe al aumento de la conciencia sanitaria, la sensibilización medioambiental y las consideraciones éticas. Los consumidores indios están optando por proteínas de origen vegetal por sus beneficios para la salud, entre ellos la reducción del colesterol, la disminución de la ingesta de grasas saturadas y un mayor contenido en fibra, especialmente en respuesta a enfermedades relacionadas con el estilo de vida, como la diabetes y las afecciones cardiovasculares. Las preocupaciones medioambientales sobre las emisiones de la ganadería y el consumo de recursos están impulsando la transición hacia los sustitutos de la carne. El mercado se beneficia de las mejoras tecnológicas en sabor, textura y contenido nutricional que replican mejor las cualidades de la carne convencional. Los avances en los procesos de texturización de proteínas, incluida la extrusión en húmedo y el desarrollo de sabores específicos para la cocina india, han mejorado la aceptación de los productos. El auge de las dietas flexitarianas junto con el vegetarianismo tradicional ha ampliado la base de consumidores. Además, los programas de educación al consumidor y las iniciativas gubernamentales que apoyan dietas sostenibles y nutritivas han contribuido a extender el alcance del mercado más allá de las áreas metropolitanas.

Conclusiones Clave del Informe

- Por tipo de producto, la Proteína Vegetal Texturizada lideró con una cuota de ingresos del 52,15% en 2025, mientras que se prevé que el tempeh avance a una CAGR del 10,64% hasta 2031.

- Por fuente, la soja representó el 48,84% de la cuota del mercado indio de sustitutos de carne en 2025, y se proyecta que la micoproteína se expanda a una CAGR del 10,78% hasta 2031.

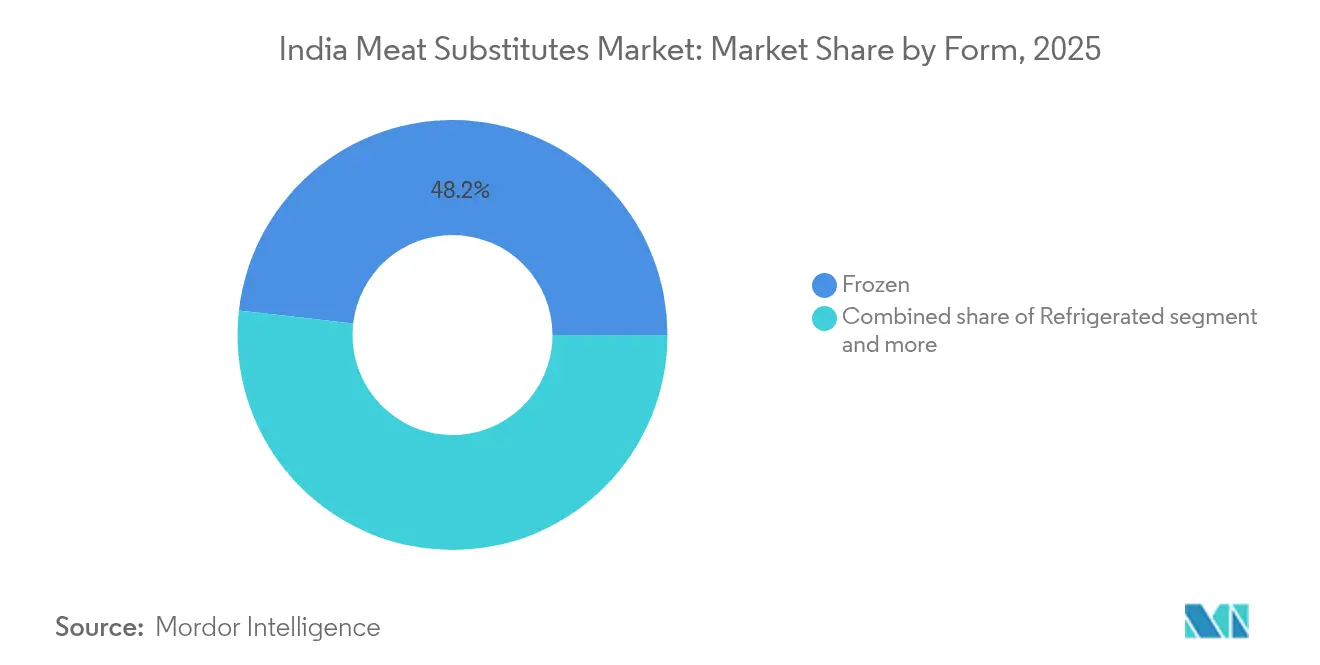

- Por forma, los formatos congelados representaron el 48,18% del tamaño del mercado indio de sustitutos de carne en 2025; se prevé que los productos estables en estantería crezcan a una CAGR del 10,21% hasta 2031.

- Por canal de distribución, el canal minorista controló el 68,05% de las ventas en 2025, mientras que se espera que el canal horeca crezca a una CAGR del 10,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sustitutos de Carne de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conciencia sanitaria y preocupaciones dietéticas | +2.8% | Nacional, con ganancias tempranas en ciudades metropolitanas | Mediano plazo (2-4 años) |

| Preocupaciones éticas y de bienestar animal | +1.5% | India urbana, especialmente la generación Z | Largo plazo (≥ 4 años) |

| Cambios en el estilo de vida urbano y demanda de alimentos de conveniencia | +2.2% | Ciudades de nivel 1 y nivel 2 | Corto plazo (≤ 2 años) |

| Innovaciones en tecnología y formulación de productos | +1.9% | Nacional, centros de fabricación en el sur de India | Mediano plazo (2-4 años) |

| Mayor conciencia sobre la sostenibilidad medioambiental | +1.1% | Demografía urbana con educación superior | Largo plazo (≥ 4 años) |

| Aumento del vegetarianismo y las dietas flexitarianas | +0.8% | Nacional, estados con tradición vegetariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conciencia sanitaria y preocupaciones dietéticas

La conciencia sanitaria y las preocupaciones dietéticas impulsan significativamente el crecimiento del mercado de sustitutos de carne de India. Los consumidores indios están cambiando activamente del consumo tradicional de carne hacia alternativas de origen vegetal debido a una mayor conciencia sobre la salud. Esta importante transición está impulsada principalmente por la creciente prevalencia de enfermedades relacionadas con el estilo de vida, como la obesidad, la diabetes y las afecciones cardiovasculares, que tienen una fuerte asociación con el alto consumo de carnes rojas y procesadas. La Federación Internacional de Diabetes informó que India registró una preocupante tasa de prevalencia de diabetes del 10,5% entre los adultos en 2024, lo que subraya la necesidad crítica de opciones dietéticas más saludables [1]Fuente: Federación Internacional de Diabetes, "La diabetes en India (2024)", idf.org. Los sustitutos de carne de origen vegetal ofrecen múltiples beneficios para la salud, entre ellos niveles más bajos de colesterol, un contenido significativamente reducido de grasas saturadas, un contenido sustancialmente mayor de fibra y perfiles nutricionales completos. Estos innovadores productos se alinean eficazmente con el enfoque intensificado de los consumidores en el equilibrio nutricional, la prevención proactiva de enfermedades y la gestión sostenible del peso, al tiempo que incorporan con éxito los sabores tradicionales indios y las prácticas culinarias.

Preocupaciones éticas y de bienestar animal

Las consideraciones éticas y las preocupaciones sobre el bienestar animal influyen significativamente en el crecimiento del mercado de sustitutos de carne de India. Según la Asociación de la Industria de Alimentos de Origen Vegetal (PBFIA) en 2023, el 67% de los consumidores indios declaró que las preocupaciones sobre el bienestar animal influyeron en su elección de productos de origen vegetal frente a la carne convencional. Esta preferencia del consumidor refleja una mayor conciencia sobre las prácticas de la ganadería industrial y una creciente demanda de opciones alimentarias libres de crueldad. Los consumidores buscan activamente alternativas que se alineen con sus valores éticos, eligiendo productos que eviten la explotación animal. El impacto de estas consideraciones éticas ha llevado a las empresas a desarrollar sustitutos de carne de origen vegetal que ofrecen un sabor y una textura comparables. Los consumidores indios enfatizan la transparencia en los métodos de abastecimiento y producción, lo que anima a las marcas a demostrar su compromiso con ingredientes éticos y sostenibles. Este cambio apoya tanto a las empresas emergentes locales como a las multinacionales en la ampliación de sus carteras de productos de origen vegetal, incluidas opciones que se adaptan a los gustos tradicionales indios, haciendo que las opciones alimentarias éticas sean más accesibles para los consumidores convencionales.

Cambios en el estilo de vida urbano y demanda de alimentos de conveniencia

Los cambios en los estilos de vida urbanos y la creciente demanda de alimentos de conveniencia impulsan fundamentalmente la expansión del mercado de sustitutos de carne de India. La acelerada urbanización ha revolucionado los comportamientos de los consumidores, especialmente entre los profesionales en activo y las generaciones más jóvenes, que priorizan soluciones de comida eficientes, nutritivas y sabrosas. Los sustitutos de carne de origen vegetal ofrecen sofisticadas alternativas listas para cocinar que se integran perfectamente con los estilos de vida urbanos modernos. El mercado presenta una cartera completa de formatos de productos, incluidas opciones congeladas, refrigeradas y estables en estantería, que se adaptan a diversas ocasiones de consumo, desde aperitivos rápidos hasta comidas completas. Los consumidores urbanos muestran una mayor receptividad a explorar productos alimentarios innovadores, influenciados por los transformadores patrones dietéticos globales, las avanzadas ofertas de servicios de alimentación y la omnipresente participación en las redes sociales. La disponibilidad de envases de porciones controladas y fáciles de cocinar responde específicamente a las necesidades de personas solteras, familias nucleares e individuos conscientes de su salud que optimizan la gestión del tiempo mientras mantienen preferencias dietéticas específicas.

Innovaciones en tecnología y formulación de productos

Los avances en tecnología de productos y formulación en el mercado de sustitutos de carne de India permiten que los productos de origen vegetal repliquen meticulosamente las características sensoriales de las carnes convencionales, transformando fundamentalmente los patrones de adopción por parte de los consumidores. Las tecnologías de fabricación avanzadas, como la extrusión en húmedo, implementada en instalaciones como la planta de BVeg Foods con capacidad de 12.000 toneladas, crean texturas sofisticadas indistinguibles de los cortes de músculo entero. Las notables mejoras en el desarrollo de sabores, los agentes aglutinantes y el abastecimiento de ingredientes ayudan a los fabricantes a producir productos que capturan magistralmente los sabores y texturas tradicionales indios. Los avances revolucionarios en texturización de proteínas, fermentación y formulaciones de ingredientes permiten el desarrollo de opciones excepcionales de etiqueta limpia, nutritivas y asequibles, meticulosamente adaptadas a las preferencias dietéticas indias. Estas innovaciones tecnológicas integrales mejoran drásticamente tanto la calidad del producto como la eficiencia de fabricación, haciendo que los productos cárnicos de origen vegetal sean cada vez más accesibles al tiempo que revolucionan la experiencia del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y precios premium | -2.1% | Nacional, especialmente en mercados rurales sensibles al precio | Corto plazo (≤ 2 años) |

| Limitaciones de sabor, textura y características sensoriales | -1.7% | Nacional, regiones con cultura alimentaria tradicional | Mediano plazo (2-4 años) |

| Escasa conciencia del consumidor e ideas erróneas | -1.4% | Nacional, pronunciado en mercados rurales y tradicionales | Mediano plazo (2-4 años) |

| Problemas en la cadena de suministro y materias primas | -1.3% | Nacional, regiones de fabricación y estados productores de soja | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción y precios premium

Los altos costos de producción y los precios premium de los sustitutos de carne limitan significativamente el crecimiento del mercado en India. Estas alternativas suelen costar más que las proteínas animales tradicionales, lo que restringe su accesibilidad para los consumidores sensibles al precio, especialmente en las zonas rurales y semiurbanas, donde la asequibilidad y la concienciación siguen siendo un desafío. La elevada estructura de costos se debe a las costosas materias primas, incluidas la soja, la proteína de guisante y la micoproteína, junto con la necesidad de tecnologías de procesamiento avanzadas, como la extrusión en húmedo y la fermentación, que requieren inversiones de capital sustanciales. El uso de tecnologías e ingredientes importados aumenta los costos de producción y logística, creando una notable diferencia de precio entre los sustitutos de carne y las fuentes de proteínas tradicionales como las lentejas, los huevos y el paneer. A pesar del creciente interés de los consumidores en las alternativas de origen vegetal, los precios premium restringen la adopción generalizada. La mayoría de los consumidores perciben los sustitutos de carne como artículos especializados en lugar de alimentos básicos diarios, lo que limita la penetración del mercado más allá de los segmentos urbanos y adinerados. Las empresas se enfrentan al desafío de equilibrar la innovación y la calidad del producto mientras mantienen precios competitivos.

Limitaciones de sabor, textura y características sensoriales

Las características sensoriales de los sustitutos de carne, en particular el sabor y la textura, limitan significativamente el crecimiento del mercado en India. Las alternativas de origen vegetal actuales a menudo no logran igualar el sabor y la sensación en boca de los productos cárnicos convencionales. La incapacidad de replicar completamente los atributos sensoriales de la carne, incluidos la jugosidad, la textura y la complejidad del sabor, sigue siendo un obstáculo principal para la aceptación del mercado. Estas limitaciones afectan la percepción del consumidor y las decisiones de compra tanto entre la población vegetariana como la no vegetariana. La fuerte conexión de los consumidores indios con las preferencias alimentarias tradicionales y regionales exige que los sustitutos de carne repliquen con precisión las características específicas de los platos de carne locales. Cuando los productos no cumplen las expectativas sensoriales, los consumidores son menos propensos a realizar compras repetidas, lo que afecta la expansión del mercado. Los fabricantes deben equilibrar la mejora del sabor y la textura mientras mantienen el valor nutricional y los precios competitivos, un desafío particular dadas las diversas preferencias culinarias de India. Además, los ingredientes comunes de origen vegetal, como la soja y el gluten de trigo, pueden introducir sabores y retrogusto poco familiares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Proteína Vegetal Texturizada Impulsa la Maduración del Mercado

La Proteína Vegetal Texturizada (PVT) ostenta una cuota de mercado del 52,15% en el mercado de sustitutos de carne de India en 2025. Este significativo dominio se debe a la profundamente arraigada aceptación e integración cultural de los productos proteicos a base de soja en India, especialmente los trozos y gránulos de soja. El liderazgo de mercado de la Proteína Vegetal Texturizada se ve reforzado por su completo perfil nutricional, que incluye un alto contenido proteico, riqueza en fibra y ausencia de colesterol, lo que responde eficazmente a la creciente conciencia sanitaria entre los consumidores indios. Las superiores características de textura y sabor similares a la carne del producto permiten su incorporación fluida en diversas aplicaciones culinarias indias. La sólida posición de mercado de la Proteína Vegetal Texturizada se ve fortalecida aún más por su rentabilidad y amplia disponibilidad, respaldada por sólidas capacidades de producción nacional.

Se proyecta que el tempeh crezca a una CAGR sustancial del 10,64% hasta 2031 en el mercado de sustitutos de carne de India. Este notable crecimiento está impulsado por su mayor digestibilidad y sus beneficiosas propiedades probióticas derivadas de la fermentación, que atraen fuertemente a los consumidores preocupados por su salud. El procesamiento mínimo y las características tradicionales del producto se alinean perfectamente con las preferencias de los consumidores por alimentos de etiqueta limpia. La excepcional composición nutricional del tempeh, que incluye proteína completa, vitaminas esenciales y minerales vitales, atrae a vegetarianos, veganos y flexitarianos que buscan alternativas proteicas integrales. Su notable adaptabilidad tanto a los métodos de cocina tradicionales indios como a los internacionales contribuye significativamente a su creciente aceptación en el mercado y adopción por parte de los consumidores.

Por Fuente: El Liderazgo de la Soja se Enfrenta a la Diversificación de Proteínas

Los productos a base de soja ostentan una cuota de mercado sustancial del 48,84% en el mercado de sustitutos de carne de India en 2025, respaldados por la posición estratégica de India como importante productor de soja. Madhya Pradesh y Maharashtra son los principales estados productores de soja. Según el Departamento de Relaciones Públicas de Madhya Pradesh, este estado mantiene el liderazgo de mercado con una producción de soja de 5,47 millones de toneladas en 2024, lo que representa el 41,92% de la producción total de India, mientras que Maharashtra aporta 5,23 millones de toneladas. Esta bien establecida infraestructura de cadena de suministro nacional garantiza una disponibilidad fiable y precios competitivos de los sustitutos de carne a base de soja en toda India, reforzando la posición dominante de la soja como fuente de proteínas preferida en los sustitutos de carne.

La micoproteína demuestra un notable impulso en el mercado indio de sustitutos de carne, proyectando una CAGR sustancial del 10,78% hasta 2031. Esta aceleración refleja la creciente preferencia de los consumidores por alternativas proteicas sostenibles que ofrecen beneficios nutricionales superiores. La micoproteína, obtenida mediante fermentación fúngica, se distingue por su auténtica textura similar a la carne, su excepcional contenido proteico y su huella medioambiental significativamente reducida en comparación con la ganadería tradicional. La creciente conciencia medioambiental entre los consumidores, combinada con la expansión de la red de distribución de productos de micoproteína en los centros urbanos, impulsa esta impresionante trayectoria de crecimiento.

Por Forma: El Liderazgo del Formato Congelado se Encuentra con el Crecimiento de los Productos Estables en Estantería

El formato congelado mantiene el liderazgo de mercado en el mercado indio de sustitutos de carne con una cuota dominante del 48,18% en 2025. Este dominio se debe a la capacidad del formato para prolongar la vida útil preservando el sabor, la textura y la calidad nutricional, factores clave que impulsan la aceptación del consumidor. Los sustitutos de carne congelados se adaptan a los estilos de vida acelerados de la India urbana al ofrecer opciones convenientes listas para cocinar. El formato congelado permite la producción a gran escala y redes de distribución eficientes, lo que ayuda a los fabricantes a mantener una calidad de producto consistente en todas las regiones. Su versatilidad en variedades de productos y cocinas aumenta el atractivo para el consumidor. La expansión de la logística de cadena de frío y la infraestructura de refrigeración en India ha mejorado la disponibilidad de sustitutos de carne congelados para una base de consumidores más amplia.

Los productos estables en estantería en el mercado indio de sustitutos de carne están experimentando el mayor crecimiento, con una CAGR proyectada del 10,21% hasta 2031. Este crecimiento proviene de la creciente demanda de opciones alimentarias convenientes y duraderas que no requieren refrigeración, especialmente en regiones con infraestructura de cadena de frío limitada. Los sustitutos de carne estables en estantería ofrecen almacenamiento y transporte simplificados, lo que permite la disponibilidad del producto en zonas remotas y menos urbanizadas. La tecnología de envasado avanzada ayuda a mantener la frescura del producto y la calidad nutricional durante períodos más prolongados. El formato satisface las necesidades de los consumidores urbanos que buscan opciones de comida lista para consumir y para llevar, especialmente aquellos que siguen dietas flexitarianas y conscientes de la salud. La combinación de conveniencia, mejoras tecnológicas y la evolución de los estilos de vida de los consumidores impulsa el crecimiento de los sustitutos de carne estables en estantería en India.

Por Canal de Distribución: El Dominio del Canal Minorista se Desplaza hacia el Sector de Servicios de Alimentación

Los canales minoristas ostentan una cuota de mercado dominante del 68,05% en el mercado de sustitutos de carne de India en 2025, lo que refleja la fuerte preferencia de los consumidores por la preparación de comidas en el hogar. Este dominio se debe a los establecidos sectores minoristas organizados, incluidos supermercados, hipermercados y tiendas de conveniencia, que funcionan como principales centros de distribución de productos sustitutos de carne. Estos establecimientos aprovechan sus capacidades de compra por volumen y sus precios competitivos para ofrecer diversas opciones de productos que satisfacen las variadas preferencias de los consumidores. La amplia presencia de estos formatos minoristas en zonas urbanas y semiurbanas mejora la accesibilidad de los sustitutos de carne. La extensa selección de productos en estos canales permite la experimentación del consumidor y las compras repetidas, consolidando su posición en el panorama de distribución.

Los canales de servicios de alimentación en el mercado indio de sustitutos de carne están experimentando un rápido crecimiento con una CAGR proyectada del 10,39% hasta 2031. Esta expansión se alinea con el crecimiento del sector de servicios de alimentación, que alcanzó una valoración de USD 77.500 millones en 2024, según el Departamento de Agricultura de los Estados Unidos (USDA). Los restaurantes, cafeterías y empresas de catering están incorporando cada vez más sustitutos de carne en sus menús para satisfacer la creciente demanda de opciones alimentarias de origen vegetal y más saludables. La urbanización, los cambios en los estilos de vida y la expansión de la clase media contribuyen al aumento de los hábitos de comer fuera de casa, creando oportunidades para los productos sustitutos de carne. El desarrollo de menús de origen vegetal por parte del sector de servicios de alimentación y el aumento de las preferencias dietéticas flexitarianas y vegetarianas apoyan el crecimiento de las ofertas de sustitutos de carne en entornos de servicios de alimentación.

Análisis Geográfico

El mercado de sustitutos de carne de India exhibe distintas variaciones regionales basadas en las tradiciones dietéticas, el desarrollo económico y la aceptación cultural de las alternativas de origen vegetal. En los estados del norte, especialmente Delhi y Punjab, las altas tasas de adopción se deben a los cambios en el estilo de vida urbano y la exposición a las tendencias alimentarias globales a través de restaurantes internacionales y poblaciones expatriadas. La infraestructura de cadena de frío establecida y los mayores ingresos disponibles de estas regiones permiten un posicionamiento premium del producto, aumentando la accesibilidad de los sustitutos de carne de origen vegetal. Las diversas prácticas culinarias de la región facilitan la integración de alternativas proteicas de origen vegetal.

En los estados del sur, Karnataka y Tamil Nadu aprovechan sus sólidas capacidades de fabricación y una fuerza laboral del sector tecnológico que forma una base de consumidores abierta a productos alimentarios innovadores. Los centros urbanos de estos estados cuentan con una clase media en expansión interesada en nuevas opciones dietéticas, respaldada por instalaciones de producción locales que mejoran la disponibilidad del producto. En el oeste de India, Maharashtra y Gujarat ofrecen oportunidades distintas a través de su establecida cultura alimentaria vegetariana e infraestructura industrial. La proximidad de estos estados a las principales regiones productoras de soja, como Madhya Pradesh y Maharashtra, combinada con los desarrollados clústeres de procesamiento de alimentos, reduce los costos de la cadena de suministro y permite la innovación de productos. Las comunidades empresariales tradicionales de la región invierten activamente en empresas de tecnología alimentaria, apoyando el crecimiento de las empresas emergentes.

Los estados del este muestran potencial de crecimiento a medida que el comercio minorista organizado se expande y los centros urbanos como Calcuta desarrollan preferencias de consumo más refinadas por las proteínas alternativas. Las ciudades de nivel 2 y nivel 3 de toda India representan mercados emergentes, impulsados por la mejora de las condiciones económicas y la expansión de la infraestructura minorista. Estos mercados requieren estrategias centradas en el valor y los métodos de preparación familiares, en lugar de la novedad o el posicionamiento premium. Los mercados rurales siguen siendo desatendidos debido a los desafíos de distribución y la sensibilidad al precio, aunque los programas de nutrición gubernamentales y las iniciativas de alimentación institucional podrían proporcionar oportunidades de entrada al mercado para productos adecuados.

Panorama Competitivo

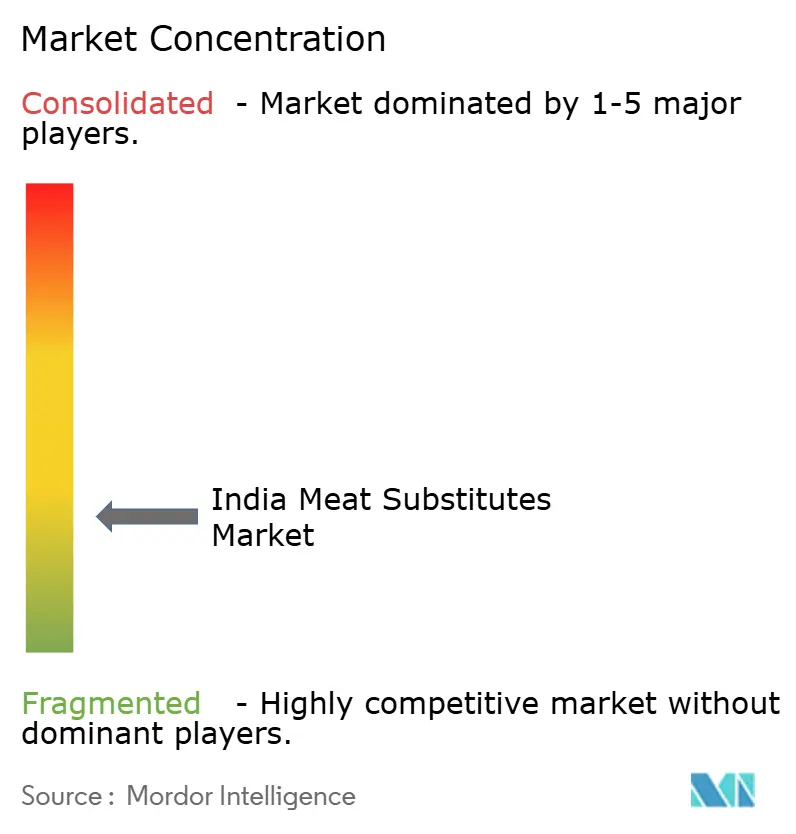

El mercado indio de sustitutos de carne muestra una concentración moderada con una notable fragmentación entre los actores nacionales. Las empresas establecidas como Beyond Meat Inc., Imagine Foods Pvt Ltd, Impossible Foods Inc. y Vezlay Foods Pvt Ltd compiten desarrollando productos alineados con las preferencias de sabor indias y estableciendo asociaciones de distribución. Las empresas globales entran en los principales mercados urbanos a través de la transferencia de tecnología y el reconocimiento de marca, a menudo asociándose con empresas locales para atender las necesidades del mercado regional.

El rápido crecimiento del mercado apoya a múltiples actores mientras mantiene niveles de competencia manejables. El panorama fragmentado permite a las empresas emergentes y a las empresas especializadas establecer posiciones de nicho en mercados regionales y categorías de productos específicas. Las grandes empresas se centran en la expansión de la capacidad de producción y el desarrollo de redes de distribución, mientras que los actores más pequeños desarrollan sabores regionales y formulaciones especializadas. Este enfoque diverso mantiene el equilibrio competitivo, aunque los segmentos de productos básicos como la proteína vegetal texturizada se enfrentan a una mayor competencia de precios.

Existen oportunidades de crecimiento en mercados regionales con escasa penetración, servicios de alimentación institucional y aplicaciones de fabricación avanzada, como las alternativas cárnicas impresas en 3D. Estos segmentos requieren capacidades tecnológicas e inversiones en educación del consumidor. El desarrollo del mercado implica la colaboración entre proveedores de tecnología, fabricantes e iniciativas educativas para aumentar la aceptación del consumidor. El entorno competitivo combina empresas internacionales establecidas, empresas emergentes nacionales y marcas multinacionales, que forman asociaciones estratégicas para atender este mercado en crecimiento.

Líderes de la Industria de Sustitutos de Carne de India

Beyond Meat Inc.

Imagine Foods Pvt Ltd

Impossible Foods Inc.

Soyarich Foods

Vezlay Foods Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Shandi Global ha entrado en el mercado indio lanzando su producto estrella de proteína de origen vegetal, Chanza. La cartera de la empresa incluye carnes de origen vegetal, bebidas proteicas y sopas bajo las marcas Forever, Sprouty y Proty.

- Junio de 2025: La empresa emergente de origen vegetal Prot ha introducido Prot Block, un ingrediente proteico estable en estantería para consumidores indios conscientes de su salud. El producto, disponible en sabores natural y tandoori, contiene 15 g de proteína por 100 g (comparable al tofu), 10 g de fibra y 7 g de grasa derivada de cocos y girasol.

- Noviembre de 2024: Vezlay presentó sus productos en la Feria Internacional de Comercio de India (IITF) en Pragati Maidan, Nueva Delhi. La empresa introdujo dos nuevos productos en el evento: Crispy Veg Chicken y Tofu Fries.

- Junio de 2024: Plantaway introdujo el primer filete de pollo de origen vegetal de India elaborado con proteína de guisante. El producto contiene 19 g de proteína por envase y responde a la creciente demanda de alternativas proteicas vegetarianas.

Alcance del Informe del Mercado de Sustitutos de Carne de India

Tempeh, Proteína Vegetal Texturizada, Tofu están cubiertos como segmentos por Tipo. Canal Minorista, Canal Horeca están cubiertos como segmentos por Canal de Distribución.| Tofu |

| Tempeh |

| Proteína Vegetal Texturizada |

| Seitán |

| Otros Sustitutos de Carne |

| Soja |

| Trigo |

| Micoproteína |

| Otros |

| Congelado |

| Refrigerado |

| Estable en Estantería |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Por Tipo de Producto | Tofu | |

| Tempeh | ||

| Proteína Vegetal Texturizada | ||

| Seitán | ||

| Otros Sustitutos de Carne | ||

| Por Fuente | Soja | |

| Trigo | ||

| Micoproteína | ||

| Otros | ||

| Por Forma | Congelado | |

| Refrigerado | ||

| Estable en Estantería | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Definición de mercado

- Sustitutos de Carne - Es un producto alimentario elaborado con ingredientes vegetarianos o veganos, consumido como sustituto de la carne. Los sustitutos de carne suelen aproximarse a las cualidades de tipos específicos de carne, como la sensación en boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático rico en proteínas preparado mediante la fermentación de soja con un hongo Rhizopus.

- Proteína Vegetal Texturizada - Los alimentos elaborados a partir de fuentes de proteínas comestibles como la soja, los guisantes, el trigo, el cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad soportará la hidratación durante la cocción y otros procesos utilizados en la preparación del alimento para su consumo, ya que tiene integridad estructural y una textura distinguible.

- Tofu - El tofu es un producto alimentario blando preparado mediante el tratamiento de la leche de soja con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de vacuno. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se refiere al veteado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de vacuno wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, que en muchos casos alcanzan el 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en las seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de vacuno Angus | Es la carne de vacuno derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es la carne de vacuno derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana elaborada con carne, generalmente de gran tamaño y hecha de cerdo, ternera o vaca. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, ternera o vaca. |

| BRC | Consorcio Minorista Británico |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la res o la ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y se alimenta específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de res que forma parte del corte primario de paleta, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, que generalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Morcillo Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Seguridad e Inspección de Alimentos |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de vacuno alimentada con cereales | Es la carne de vacuno derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de vacuno alimentada con pasto | Es la carne de vacuno derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina | Es carne magra y recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Kobe | Es la carne de vacuno wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Salchicha de Hígado | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con cerdo finamente picado o molido curado en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a una carne de res ahumada muy condimentada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos y causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimentario preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado en Retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se introduce en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Se refiere a un corte de res que consiste en el músculo completo del solomillo de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los camarones y gambas tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Vacuno Wagyu | Es la carne de vacuno derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que se valoran por su carne altamente veteada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.