Tamaño y Participación del Mercado de Carne Comestible de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

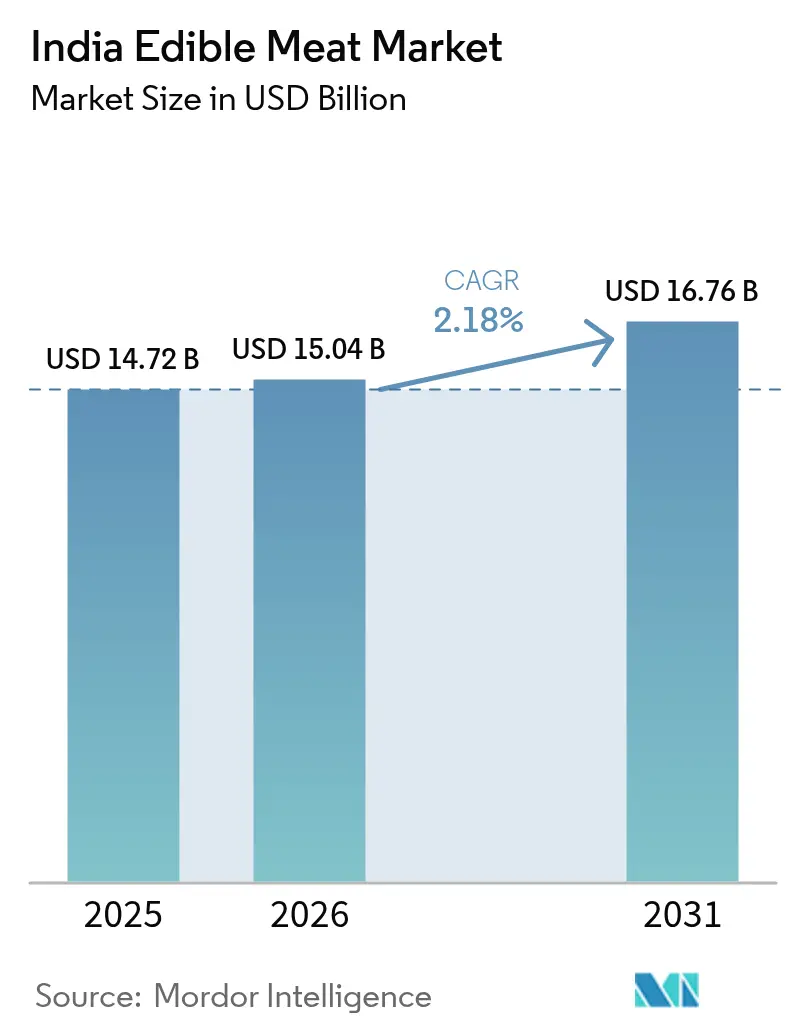

| Tamaño del mercado en el año base (2025) | 14.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Comestible de India por Mordor Intelligence

El tamaño del mercado indio de carne comestible fue valorado en USD 14,72 mil millones en 2025 y se estima que crecerá desde USD 15,04 mil millones en 2026 hasta alcanzar USD 16,76 mil millones en 2031, a una CAGR del 2,18% durante el período de pronóstico (2026-2031). Esta perspectiva destaca un sector en transición desde el comercio informal en mercados húmedos hacia redes integradas de procesamiento y cadena de frío[1]Fuente: Oficina de Prensa e Información, "PROYECTOS BAJO EL ESQUEMA DE CADENA DE FRÍO", www.pib.gov.in. Estos avances no solo reducen las pérdidas poscosecha, sino que también amplían el alcance geográfico de los productos. Las entradas de capital, impulsadas por iniciativas como el Pradhan Mantri Kisan Sampada Yojana (PMKSY) y el programa de Incentivo Vinculado a la Producción (PLI), están acelerando la automatización, mejorando el envasado y reforzando la refrigeración de última milla. Estas mejoras permiten a los productores extender la vida útil de los productos y penetrar en los mercados minoristas organizados. A medida que los servicios de alimentación se expanden en las ciudades metropolitanas y de nivel 2, y con el auge del comercio rápido, existe una demanda creciente de cortes controlados por porción y de valor agregado. Las plataformas de comercio electrónico están consolidando aún más la confianza del consumidor mediante la implementación de herramientas de trazabilidad y controles de temperatura rigurosos. Si bien las aves de corral mantienen su liderazgo en volumen debido a ventajas de costo, el cordero, a pesar de su precio premium, está ganando popularidad entre los hogares de ingresos medios por su variedad y sus beneficios nutricionales percibidos. Además, el crecimiento de las exportaciones de carabeef con precios competitivos hacia mercados en Malasia, Vietnam y Oriente Medio no solo refuerza la estabilidad de las divisas extranjeras, sino que también fomenta rendimientos más altos por animal sacrificado.

Conclusiones Clave del Informe

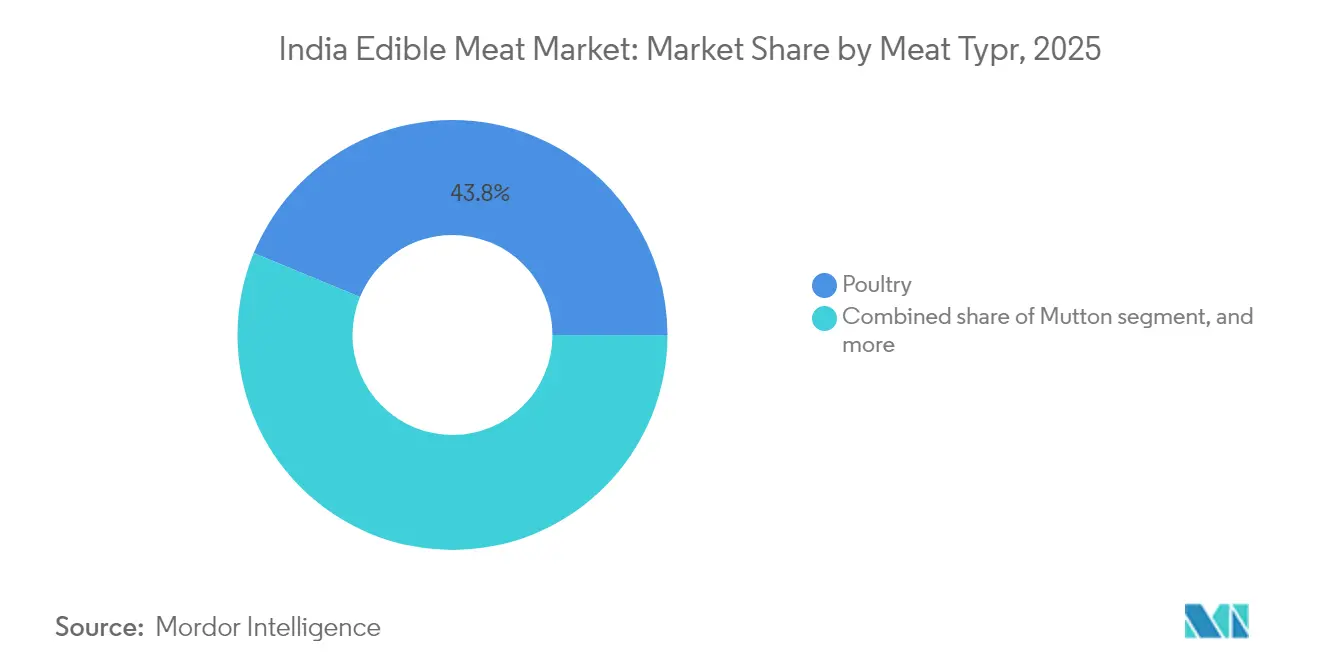

- Por tipo, las aves de corral tuvieron una participación del 43,78% en el mercado de carne comestible de India en 2025, mientras que se proyecta que el segmento de cordero crecerá a una CAGR del 2,34% entre 2026 y 2031.

- Por forma, la carne fresca o refrigerada representó el 67,85% del tamaño del mercado de carne comestible de India en 2025; se prevé que la carne procesada crezca a una CAGR del 3,98% hasta 2031.

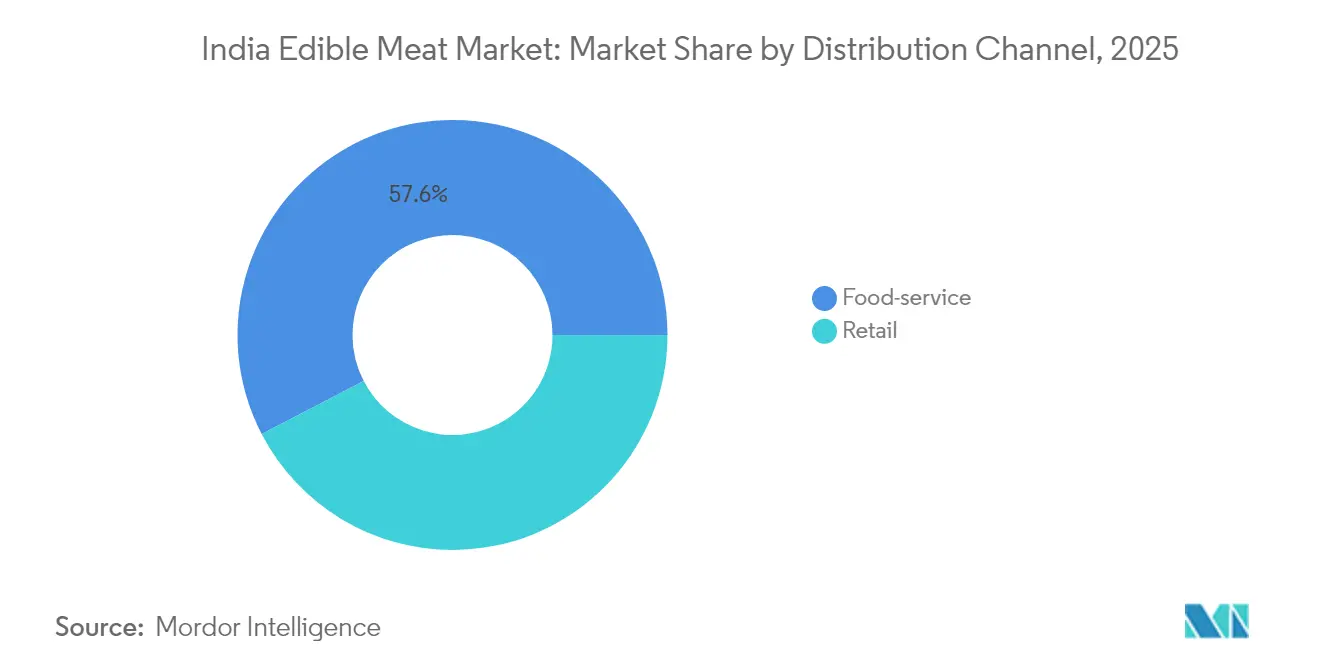

- Por canal de distribución, el sector de servicios de alimentación representó el 57,62% del mercado de carne comestible de India en 2025, mientras que se pronostica que el comercio minorista organizado y el comercio electrónico alcanzarán una CAGR del 5,95% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carne Comestible de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dominio creciente de las aves de corral y preferencia por proteínas asequibles | +0.8% | Nacional, con mayor penetración en el sur de India | Mediano plazo (2-4 años) |

| Inversiones en cadena de frío e infraestructura de procesamiento (PMKSY, PLI) | +0.6% | Nacional, con enfoque en Uttar Pradesh, Andhra Pradesh, Tamil Nadu | Largo plazo (≥ 4 años) |

| Auge de los servicios de alimentación y aceleración de la entrega de carne por comercio electrónico | +0.4% | Centros urbanos, ciudades metropolitanas con expansión hacia ciudades de nivel 2 | Corto plazo (≤ 2 años) |

| Impulso exportador del búfalo (carabeef) hacia los mercados de MENA y del Sudeste Asiático | +0.3% | Estados del norte (Uttar Pradesh, Punjab, Haryana) | Mediano plazo (2-4 años) |

| Implementación de tecnología de trazabilidad (etiquetado animal, proyectos piloto de cadena de bloques) | +0.2% | Nacional, con programas piloto en estados progresistas | Largo plazo (≥ 4 años) |

| Consolidación corporativa de procesadores integrados de aves de corral | +0.1% | Cinturón avícola del sur de India, centros de procesamiento del oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dominio creciente de las aves de corral y preferencia por proteínas asequibles

En 2025, se proyecta que los precios del pollo de engorde promediarán entre INR 120 y 140 por kg, lo que supone una diferencia significativa frente al rango de INR 600-800 del cordero. Esto posiciona al pollo como la proteína económica preferida por las masas, convirtiéndolo en una elección básica para los consumidores conscientes del costo. Los modelos de producción integrada exhiben tasas de conversión alimenticia de 1,6 a 1,8 kg por kg de peso vivo, en marcado contraste con los 6-8 kg de la carne de res, lo que garantiza una utilización eficiente de los granos en medio de las fluctuaciones de precios y contribuye a la sostenibilidad de la avicultura. En 2024, la producción avícola alcanzó 5 millones de toneladas métricas, registrando un crecimiento anual del 4,85%, impulsado por avances en las prácticas agrícolas y una demanda creciente de los consumidores[2]Fuente: Departamento de Ganadería y Producción Lechera,"Estadísticas Básicas de Ganadería", dahd.gov.in. El consumo per cápita de aves de corral alcanzó los 3,4 kg a nivel nacional, con los residentes urbanos promediando 5,2 kg, lo que refleja una creciente preferencia por las aves de corral como fuente principal de proteínas. Si bien el sur de India, con su afinidad cultural, lidera la demanda, el apetito del norte de India crece rápidamente, impulsado por el aumento de los ingresos disponibles y los cambios en las preferencias dietéticas. Los rendimientos mejorados, impulsados por programas continuos de mejoramiento genético y certificaciones de incubadoras libres de enfermedades, refuerzan el impulso en el mercado de carne comestible de India, garantizando un suministro constante para satisfacer la demanda creciente.

Inversiones en cadena de frío e infraestructura de procesamiento

Desde 2020, los proyectos de cadena de frío del PMKSY han ampliado significativamente la capacidad. Este crecimiento ha reducido las pérdidas poscosecha, permitiendo que los productos perecederos se transporten a mayores distancias manteniendo su calidad. El Fondo de Desarrollo de Infraestructura para la Ganadería ha asignado el 70% de su presupuesto de INR 29.610 crore a mataderos privados y centros de almacenamiento, con el objetivo de fortalecer la infraestructura de la cadena de suministro[3]Fuente: Ministerio de Pesca, Ganadería y Producción Lechera,"El Gabinete aprueba la extensión del Fondo de Desarrollo de Infraestructura para la Ganadería", www.pib.gov.in. Al mismo tiempo, el programa PLI ha aprobado INR 1.200 crore para procesadores de carne, facilitando la integración de tecnologías avanzadas como el deshuesado automatizado, el porcionado y las líneas de congelación rápida para mejorar la eficiencia operativa. Uttar Pradesh, que alberga el 28% de los proyectos sancionados, está emergiendo como un actor clave en el establecimiento de un corredor logístico del norte alineado con las rutas de exportación a través de los puertos del oeste, mejorando así la conectividad y el potencial comercial. Estas inversiones estratégicas no solo mejoran los márgenes de los procesadores, sino que también impulsan la diferenciación de productos, elevan los estándares de calidad y contribuyen al crecimiento general del mercado de carne comestible de India.

Auge de los servicios de alimentación y aceleración de la entrega de carne por comercio electrónico

En 2024, la industria de servicios de alimentación de India alcanzó una valoración de INR 4,23 lakh crore. En los establecimientos no vegetarianos, los platos de carne impulsaron una porción significativa de los ingresos, generando un aumento en la demanda mayorista de cortes controlados por porción. Las plataformas de carne en línea, Licious y FreshToHome, experimentaron un crecimiento sustancial de usuarios en 2024. Aprovechando los congeladores de microdistribución, también redujeron los tiempos de entrega en las áreas metropolitanas a tan solo 90 minutos. Los canales de comercio rápido han visto crecer considerablemente su participación en las transacciones urbanas de carne en comparación con hace dos años. La mayor conciencia sobre la higiene ha llevado a herramientas como paneles de trazabilidad mejorados, registradores de temperatura y optimización de rutas en tiempo real, lo que aumenta la confianza del consumidor. Reconociendo esta tendencia, los agregadores de alimentos han ampliado sus ofertas, introduciendo parrilladas premium y carnes ahumadas, fortaleciendo así el vínculo entre los restaurantes y el mercado de carne comestible en expansión de India.

Impulso exportador del búfalo (carabeef) hacia los mercados de MENA y del Sudeste Asiático

En el ejercicio fiscal 2023-24, India exportó carne de búfalo por valor de miles de millones de dólares, generando ingresos significativos. Esta cifra impresionante constituyó una mayoría sustancial del total de exportaciones del país en productos animales. Las exportaciones prosperaron sobre la base de precios promedio libre a bordo notablemente más competitivos que los de Brasil. Numerosas plantas integradas e instalaciones especializadas de carabeef han logrado el cumplimiento de las normas HACCP, ISO y halal. Esta adhesión no solo subraya la calidad, sino que también abre puertas a los exportadores en mercados como Malasia, Vietnam y Egipto. Las proyecciones del Departamento de Agricultura de los Estados Unidos (USDA) indican un incremento moderado en los envíos, con un crecimiento pronosticado para los próximos años. Este crecimiento se atribuye en gran medida a la creciente demanda de cortes envasados al vacío con valor agregado. Con un sólido inventario de búfalos, India garantiza un suministro constante de materias primas. Además, las medidas de política que abogan por zonas libres de enfermedades y sistemas de etiquetado auricular trazables refuerzan aún más la reputación de la marca del país en los mercados de importación más exigentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el precio de los granos forrajeros (maíz, harina de soja) | -0.7% | Nacional, mayor en el norte de India | Corto plazo (≤ 2 años) |

| Riesgos de brotes de enfermedades bioseguridad y zoonóticas (HPAI, FMD) | -0.4% | Grupos a nivel nacional | Mediano plazo (2-4 años) |

| Comercio minorista fragmentado en mercados húmedos que limita la adopción de la cadena de frío | -0.3% | Zonas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Costos de cumplimiento ambiental (reclasificación del CPCB) | -0.2% | Zonas de procesamiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el precio de los granos forrajeros (maíz, harina de soja)

En 2024, los precios del maíz aumentaron significativamente, mientras que los precios de la harina de soja experimentaron un fuerte incremento, presionando los márgenes de los procesadores. El pienso representa una parte importante de los costos de producción avícola. A pesar de un aumento en el precio de apoyo del maíz a INR 2.090 por quintal, las fluctuaciones de las materias primas mundiales ejercen una mayor influencia, especialmente dado que India importa un porcentaje sustancial de su harina de soja. Los productores del norte de India enfrentan costos ajustados al flete notablemente más altos que sus pares del sur, consecuencia de las mayores distancias de transporte. Una reducción arancelaria de finales de 2024 sobre las importaciones de harina de soja al 5% alivió algunas presiones de precios, aunque subrayó la sensibilidad de la industria a las variaciones del tipo de cambio. La rentabilidad del mercado de carne comestible de India se tambalea ante esta volatilidad, a menos que se produzca un rápido cambio hacia alternativas de pienso con mayor contenido proteico o vínculos más sólidos de agricultura por contrato.

Riesgos de brotes de enfermedades de bioseguridad y zoonóticas (HPAI, FMD)

En 2024, a pesar de una cuantiosa asignación de INR 13.343 crore por parte del Programa Nacional de Control de Enfermedades Animales, con el objetivo de erradicar la FMD y la brucelosis para 2030, India tuvo que hacer frente a brotes esporádicos de HPAI. Estos incidentes llevaron al sacrificio de más de un millón de aves en varios estados, una medida que cortó momentáneamente los canales de exportación hacia Japón y Corea del Sur. Esta perturbación no solo sacudió el comercio, sino que también dañó los flujos de ingresos de los avicultores. La situación es particularmente difícil para las granjas dominadas por pequeños productores, donde la mayoría de las unidades supervisan menos de 5.000 aves. Estas operaciones más pequeñas luchan por adoptar medidas de bioseguridad uniformes, obstaculizadas por recursos e infraestructura limitados. Si bien en 2024 la cobertura de vacunación contra la FMD alcanzó un porcentaje significativo, los distritos remotos se quedaron rezagados, a menudo obstaculizados por dificultades logísticas y falta de concienciación. Además, los temores públicos pueden reducir significativamente los precios del pollo de engorde, poniendo en riesgo los ingresos de los agricultores y la estabilidad del mercado. Para superar estos desafíos y mantener el crecimiento en el mercado indio de carne comestible, es imperativo mejorar la educación de los agricultores mediante capacitación enfocada, establecer portales centralizados de vigilancia de enfermedades para un monitoreo oportuno y desarrollar mecanismos de seguro para proteger a los agricultores de las pérdidas financieras durante los brotes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Aves de Corral Lideran Mientras la Premiumización del Cordero Se Acelera

En 2025, las aves de corral dominaron el mercado de carne comestible de India, captando una participación del 43,78 por ciento, respaldadas por una sólida producción de pollos de engorde. Este segmento prospera gracias a modelos de integración vertical desde el pienso hasta la venta minorista, que garantizan estructuras de costos eficientes y un suministro constante a los principales centros de consumo. Actores de la industria como Suguna Foods y Venky's están ampliando sus operaciones, aprovechando las mejoras en las tasas de conversión alimenticia y las estrictas medidas de bioseguridad para mantener sus márgenes de beneficio. Gracias a las economías de escala y las agresivas expansiones de capacidad, los precios del pollo se mantienen asequibles y ampliamente accesibles. La adaptabilidad de las aves de corral en la gastronomía india, combinada con su reputación como una opción limpia y rica en proteínas, mantiene una alta demanda tanto en entornos rurales como urbanos. En particular, el sur de India muestra un patrón de consumo diario, lo que pone de manifiesto la posición arraigada de las aves de corral en las dietas regionales.

Por otro lado, el cordero está forjando un nicho como el segmento de carne comestible de más rápido crecimiento en India, con proyecciones de una CAGR del 2,34 por ciento hasta 2031. Este auge está impulsado por una mayor conciencia sobre la salud y una creciente preferencia por proteínas magras y premium entre los habitantes urbanos. Las carnicerías organizadas y los comercios minoristas modernos han mejorado la accesibilidad, ofreciendo cortes de carne de cabra envasados higiénicamente que resuenan con los consumidores orientados a la calidad. En los centros metropolitanos del noroeste, la carne de cabra sigue siendo un alimento básico en reuniones festivas y sociales, lo que garantiza una demanda constante. Los avances genéticos en las razas de cabras locales han conducido a mejores rendimientos en la canal y tiempos de crianza más cortos, mejorando tanto la productividad como la fiabilidad del suministro. Con el respaldo de las iniciativas gubernamentales de censo ganadero y las prácticas de crianza adaptativas en zonas semiáridas, el crecimiento del cordero es un testimonio tanto del interés comercial como de las tendencias cambiantes de los consumidores.

Por Forma: La Innovación en Procesamiento Impulsa el Crecimiento del Segmento Premium

En 2025, el segmento de carne fresca y refrigerada mantuvo su dominio en el panorama de la carne comestible de India, representando el 67,85 por ciento del volumen total. Los consumidores, arraigados en la tradición, continúan gravitando hacia la carne recién cortada de los mercados locales. Sin embargo, a medida que evolucionan los estándares de higiene y trazabilidad, la cadena de suministro de este segmento enfrenta presiones de modernización. El segmento disfruta de una amplia disponibilidad, gracias a los mercados húmedos y los pequeños minoristas. Estos vendedores, con sus costos de infraestructura mínimos, atienden las necesidades diarias de los hogares. Sin embargo, a pesar de su posición dominante, desafíos como la sensibilidad al precio y una infraestructura de cadena de frío esporádica limitan la vida útil. Esto ha llevado a los actores de la industria a contemplar un cambio gradual hacia sistemas de enfriamiento integrado. Con una mayor conciencia sobre la salud y mayores expectativas de seguridad, el segmento de carne fresca y refrigerada se está alineando proactivamente para cumplir con los estándares de conformidad establecidos por los consumidores y los reguladores por igual.

Si bien la carne procesada tiene una participación de mercado menor, está experimentando una expansión robusta a una CAGR del 3,98 por ciento, indicativa del giro de India hacia la conveniencia. Entre 2022 y 2024, la producción de carne procesada experimentó un crecimiento significativo, mientras que los precios de venta promedio se mantuvieron notablemente más altos que los de la carne cruda en un margen del 25-35 por ciento. Los consumidores urbanos se inclinan cada vez más hacia formatos listos para cocinar, valorando tanto la conveniencia que ahorra tiempo como los auténticos sabores indios. Los principales procesadores, aprovechando los esquemas del Incentivo Vinculado a la Producción (PLI), están automatizando procesos como el corte, la marinada y el envasado en atmósfera modificada. Esta medida no solo aumenta la eficiencia, sino que también mejora el valor añadido. La expansión de la infraestructura de la cadena de frío ha ampliado los horizontes minoristas, abriendo el camino a productos de mayor margen como nuggets de pollo, albóndigas y kebabs. Además, un énfasis creciente en la calidad de las proteínas, junto con certificaciones como el etiquetado libre de antibióticos y conforme al bienestar animal, subraya una tendencia de premiumización que está reorientando la trayectoria del mercado de carne comestible de India.

Por Canal de Distribución: La Modernización Minorista Desafía el Dominio Tradicional

En 2025, el mercado de carne comestible de India vio a los canales de servicios de alimentación comandar una participación dominante del 57,62 por ciento del valor de las ventas. Este auge se atribuye en gran medida al rápido auge de los restaurantes, la aparición de cocinas en la nube y el persistente atractivo de los alimentos callejeros con carne, especialmente entre los habitantes urbanos. Estos canales de servicios de alimentación aprovechan hábilmente los estilos de vida en evolución, el aumento de los ingresos disponibles y la importancia cultural de comer fuera de casa. Esto es particularmente evidente en las regiones metropolitanas, donde la conveniencia y la variedad influyen fuertemente en las elecciones gastronómicas. Además, los vendedores ambulantes y los establecimientos de servicio rápido desempeñan un papel fundamental en la incorporación de la carne a la dieta diaria de muchos. El auge de las cocinas en la nube, con su enfoque en sabores diversos y modelos de entrega eficientes, ha amplificado aún más el consumo de carne. Sin embargo, en medio de este crecimiento, el segmento de servicios de alimentación lucha con una notable fragmentación, ya que los actores informales y los establecimientos tradicionales continúan dominando fuera del sector organizado.

Los pronósticos indican que el comercio minorista organizado, que abarca hipermercados, supermercados, cadenas especializadas de carne y plataformas en línea dedicadas, superará al mercado en general, logrando una CAGR robusta del 5,95 por ciento hasta 2031. Las marcas nativas digitales están revolucionando la distribución, utilizando tiendas oscuras de almacenamiento en frío urbano para facilitar entregas en menos de dos horas adaptadas a porciones y preferencias de sabor específicas. Los supermercados están mejorando la experiencia de compra, asignando hasta el 20 por ciento de sus secciones de alimentos frescos a mostradores de carnicería interactivos y demostraciones en vivo. Esta estrategia tiene como objetivo aliviar las reservas de los consumidores sobre las carnes precortadas y envasadas. Además, las iniciativas de cadena de bloques de extremo a extremo están introduciendo transparencia habilitada por código QR en la cadena de suministro, respondiendo a la creciente demanda de claridad sobre el origen y la seguridad de los productos. A pesar de estos avances, los mercados húmedos tradicionales continúan reinando en las localidades rurales, gestionando alrededor del 60 por ciento de los volúmenes totales de carne. Sin embargo, su dominio está disminuyendo, especialmente a medida que las inversiones en cadena de frío penetran en las ciudades más pequeñas, impulsadas por iniciativas como el Pradhan Mantri Kisan SAMPADA Yojana (PMKSY). En conjunto, estas tendencias apuntan a una distribución de canales más equilibrada y una presencia de marca en expansión en el cambiante panorama de la carne comestible de India.

Análisis Geográfico

El sur de India, con un consumo per cápita de 4,8 kg anuales, se destaca como el mayor consumidor del país, una cifra que duplica el promedio nacional. Esto se debe en gran medida a una arraigada aceptación cultural y una robusta red de granjas por contrato. Estas granjas atienden principalmente a los procesadores de Andhra Pradesh y Tamil Nadu. En particular, estos dos estados representan el 35% de la producción avícola del país y han recibido el 22% de los fondos de cadena de frío del PMKSY. Esto ha fomentado un ecosistema autosustentable que abarca la adquisición de aves vivas, el sacrificio y la distribución refrigerada, consolidando el dominio de la región. La presencia de una infraestructura bien establecida y una sólida cadena de suministro garantizan que la región siga siendo líder en la satisfacción de la creciente demanda de productos avícolas.

En el cinturón del norte, estados como Uttar Pradesh, Punjab y Haryana desempeñan papeles fundamentales en el sacrificio de búfalos y las exportaciones de carne. Uttar Pradesh se destaca, exportando el 40% del carabeef de India, lo que se traduce en un valor anual de aproximadamente USD 1,5 mil millones. Esto es posible gracias a plantas integradas situadas cerca de Kanpur y Ghaziabad, que se benefician de rutas directas de camiones hacia los puertos de Nhava Sheva y Kandla. Además, el énfasis del gobierno en establecer zonas libres de enfermedades y mejorar la vigilancia veterinaria en la llanura aluvial del Ganges está estimulando el crecimiento del procesamiento conforme con la norma halal, orientado a los mercados de Oriente Medio. La ubicación estratégica de la región y las iniciativas respaldadas por el gobierno le permiten atender la demanda internacional de manera eficiente, reforzando aún más su posición en el mercado mundial de exportación de carne.

El oeste de India, predominantemente Maharashtra y Gujarat, sirve como el núcleo de procesamiento y logística del país. El puerto de Mumbai es un bullicioso centro para consignaciones diversas, manejando volúmenes significativos de exportaciones de carne. Además, los corredores industriales de Maharashtra están cosechando los beneficios del esquema PLI, que asigna el 18% de su presupuesto de procesamiento de carne al estado. Este apoyo financiero está impulsando el desarrollo de instalaciones de procesamiento avanzadas y mejorando la capacidad de la región para manejar operaciones a gran escala. Mientras tanto, los estados del este, aunque aún emergentes, están siendo testigos de un aumento en la demanda. Bengala Occidental ahora está integrando el pollo en su dieta tradicionalmente centrada en el pescado, y el noreste de India continúa con su fuerte preferencia por la carne de cerdo y el pato. Con estrategias de marketing específicas por región, respaldadas por las iniciativas de trazabilidad de Rs 2.817 crore de la Misión de Agricultura Digital, existe el potencial de estandarizar las prácticas y acceder a mercados pasados por alto anteriormente, impulsando el crecimiento en el sector de carne comestible de India. Se espera que el gradual cambio en las preferencias dietéticas de la región oriental y la adopción de prácticas modernas de cadena de suministro desbloqueen importantes oportunidades de crecimiento en los próximos años.

Panorama Competitivo

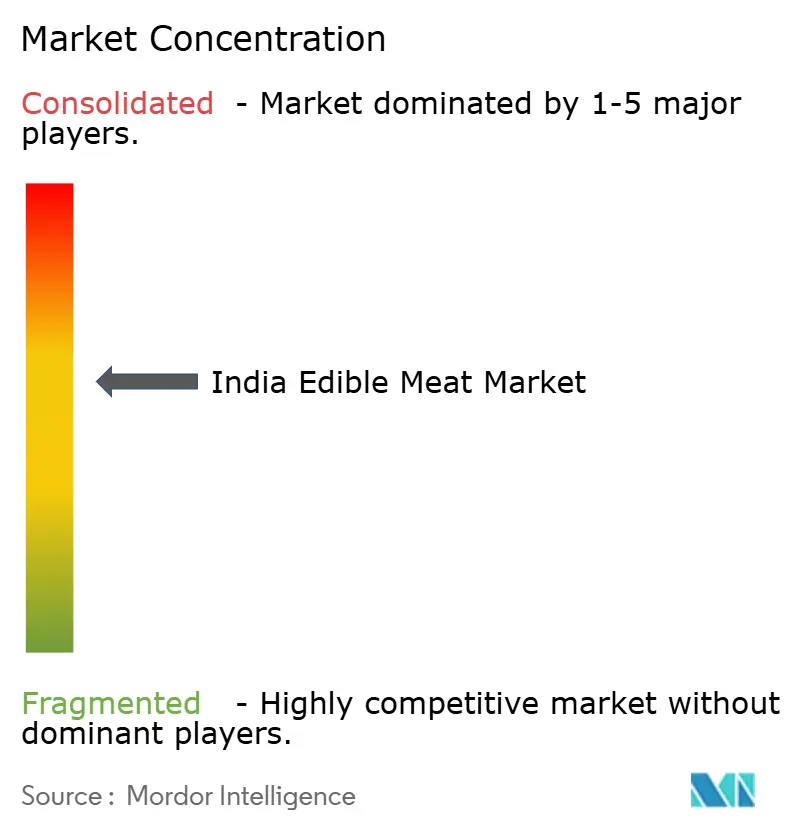

La industria de carne comestible de India, caracterizada por un panorama moderadamente fragmentado, está preparada para fusiones e integración vertical. El Grupo Allana, a través de su Alianza India de Avicultura de USD 120 millones, tiene como objetivo un crecimiento de capacidad anual significativo para 2026. Su estrategia se centra en reducir los costos unitarios mediante el sacrificio centralizado y el aprovechamiento del poder de compra de piensos, lo que se espera mejore la eficiencia operativa y la rentabilidad. Godrej Tyson Foods avanza hacia la integración completa del pollo de engorde. Mediante el uso de evisceración automatizada y líneas de corte refrigerado, han logrado reducciones notables en los costos de mano de obra y han reforzado el cumplimiento microbiano para productos de calidad de exportación, garantizando la adhesión a los estándares internacionales más estrictos, tal como destaca meity.gov.in.

Los actores líderes se están diferenciando a través de la digitalización de la cadena de suministro. Aprovechando la tecnología de cadena de bloques, rastrean cada canal, garantizando la integridad de la cadena de frío para minoristas y reguladores por igual. Esta adopción tecnológica no solo mejora la transparencia, sino que también genera confianza del consumidor en la calidad del producto. Un aumento significativo en las solicitudes de patentes para deshuesado mecánico, procesamiento de alta presión y envasado ecológico en 2024 subraya los vigorosos esfuerzos de investigación y desarrollo de la industria, reflejando un compromiso con la innovación y la sostenibilidad. Las empresas de carabeef, con un enfoque orientado a la exportación, mantienen certificaciones como HACCP, ISO 22000 y halal, posicionándose estratégicamente en mercados premium en todo el Consejo de Cooperación del Golfo (GCC) y Europa. Estas certificaciones les permiten satisfacer las diversas preferencias de los consumidores y los requisitos regulatorios en estas regiones.

Las entidades modernas de comercio electrónico como Licious están perturbando el mercado, capitalizando su control de la infraestructura de última milla y abanderando productos libres de residuos de antibióticos. Su enfoque en la calidad y la conveniencia está reformando las expectativas de los consumidores e impulsando la demanda de ofertas premium. En respuesta, los procesadores tradicionales están colaborando con plataformas de comercio rápido, probando servicios de entrega rápida para mantenerse competitivos y atender las necesidades cambiantes de los consumidores. Existe un potencial sin explotar en áreas como el arrendamiento de almacenes frigoríficos rurales, productos de cabra con valor agregado y carnes especiales bajas en grasa, incluido el conejo. Estos segmentos representan oportunidades de diversificación y crecimiento, particularmente a medida que las preferencias de los consumidores se desplazan hacia opciones más saludables y de nicho. Con un mayor acceso al crédito y el aumento de los estándares de cumplimiento, el mercado indio de carne comestible está evolucionando hacia un ámbito más organizado y competitivo, señalando una consolidación continua y un potencial de crecimiento a largo plazo.

Líderes de la Industria de Carne Comestible de India

HMA Agro Industries Limited

M. K. Overseas Private Limited

Suguna Foods Private Limited

Tyson Foods Inc.

VH Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kudumbashree Kerala Chicken realizó un movimiento significativo al inaugurar su planta de procesamiento de carne en Kadinamkulam, Thiruvananthapuram. La instalación está lista para producir una variedad de productos, con especial protagonismo del pollo congelado y otros artículos con valor agregado.

- Mayo de 2025: Amulya Foods lanzó una nueva línea de salchichas de pollo orgánico a nivel nacional. Estas salchichas, libres de antibióticos, vienen en sabores diversos, incluidos Italiano Dulce, Espinaca y Feta, y Albahaca con Pimienta Negra Molida.

- Noviembre de 2024: Sneha Chicken Company presentó su nueva marca, Snackster, que ofrece una gama de productos de pollo premium y ricos en proteínas. Las ofertas incluyen salchichas y una variedad de artículos de pollo empanizado.

- Febrero de 2024: Godrej Tyson Foods introdujo nuevas variantes de salchichas frescas bajo su etiqueta Yummiez, con productos como Yummiez Crispy Fried Chicken y Yummiez Crispy Chicken Bites.

Alcance del Informe del Mercado de Carne Comestible de India

La Carne de Res, el Cordero, el Cerdo y las Aves de Corral están cubiertos como segmentos por Tipo. La Carne Enlatada, Fresca/Refrigerada, Congelada y Procesada están cubiertas como segmentos por Forma. El Canal Fuera del Establecimiento y el Canal Dentro del Establecimiento están cubiertos como segmentos por Canal de Distribución.| Carne de Res | |

| Cerdo | |

| Cordero | Cabra |

| Oveja | |

| Aves de Corral | Pollo |

| Otras Aves de Corral | |

| Otra Carne |

| Enlatada | |

| Fresca/Refrigerada | |

| Congelada | |

| Procesada | Nuggets |

| Salchichas | |

| Albóndigas | |

| Fiambres | |

| Marinadas/Tiras | |

| Otra Carne Procesada |

| HoReCa | Hoteles |

| Restaurantes | |

| Catering | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Por Tipo | Carne de Res | |

| Cerdo | ||

| Cordero | Cabra | |

| Oveja | ||

| Aves de Corral | Pollo | |

| Otras Aves de Corral | ||

| Otra Carne | ||

| Por Forma | Enlatada | |

| Fresca/Refrigerada | ||

| Congelada | ||

| Procesada | Nuggets | |

| Salchichas | ||

| Albóndigas | ||

| Fiambres | ||

| Marinadas/Tiras | ||

| Otra Carne Procesada | ||

| Por Canal de Distribución | HoReCa | Hoteles |

| Restaurantes | ||

| Catering | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Definición de mercado

- Carne - La carne se define como la carne o las partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en establecimientos minoristas para su preparación y consumo en el hogar. Para el mercado estudiado, solo se ha considerado la carne cruda. Esta puede procesarse en diversas formas, que se han contemplado bajo la categoría de forma "Procesada". Las otras adquisiciones de carne ocurren a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne consumidos tan comúnmente, pero aún tienen presencia en partes distintas del mundo. Independientemente de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Aves de Corral - La carne de aves de corral, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja generalmente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne proveniente de mamíferos, como carne de res, cordero, cerdo, cabra, ternera y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el veteado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne wagyu. |

| Matadero | Es otro nombre para el matadero y se refiere a las instalaciones utilizadas para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días de haber abastecido los estanques de cultivo. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies de atún más pequeñas que se encuentran en los seis stocks distintos conocidos mundialmente en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Res Angus | Es la carne derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef" |

| Tocino | Es carne salada o ahumada que proviene de la espalda o los costados de un cerdo |

| Black Angus | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana hecha de carne, típicamente grande y elaborada con carne de cerdo, res o ternera. |

| Encefalopatía Espongiforme Bovina (BSE) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, carne de res o ternera. |

| BRC | Consorcio Minorista Británico |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la carne de res o ternera. El pecho de res es uno de los nueve cortes primales de la carne de res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que es criado y cultivado específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg |

| Canal | Se refiere al cuerpo preparado de un animal para carne del que los carniceros cortan la carne |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un ave de pollo. |

| Bistec de Paleta | Se refiere a un corte de carne de res que forma parte del primal de paleta, que es una sección grande de carne del área del hombro de una vaca |

| Carne de Res en Salmuera | Se refiere al pecho de res curado en salmuera y hervido, que generalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Solomillo | Es un corte de carne tomado del extremo más pequeño del lomo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye negocios, instituciones y empresas que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Codillo | Es la parte superior de la pata delantera del ganado bovino |

| Franks | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Seguridad e Inspección de Alimentos |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada |

| Carne de Res Alimentada con Granos | Es la carne derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es la carne derivada de ganado que solo ha sido alimentado con pasto como forraje. |

| Jamón | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res de Kobe | Es la carne wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida curada al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res ahumada muy condimentada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte de cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallas reproductivas en el final del período de gestación y neumonía grave en los lechones recién nacidos. |

| Cortes Primales | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso que se indica en el empaque. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido |

| Envasado Retorte | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, haciendo que el producto sea comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de carne de res derivado de la división entre la pierna y el espinazo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne a base de plantas elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo de Vaca | Es un corte de carne de res de las partes inferiores y laterales de la espalda de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado |

| Lomo Entero | Se refiere a un corte de carne de res que consiste en el músculo completo del lomo de una vaca |

| Langostino Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a camarones y langostinos tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que se valoran por su carne altamente veteada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos animales |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.