Tamaño y Participación del Mercado de Iluminación de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

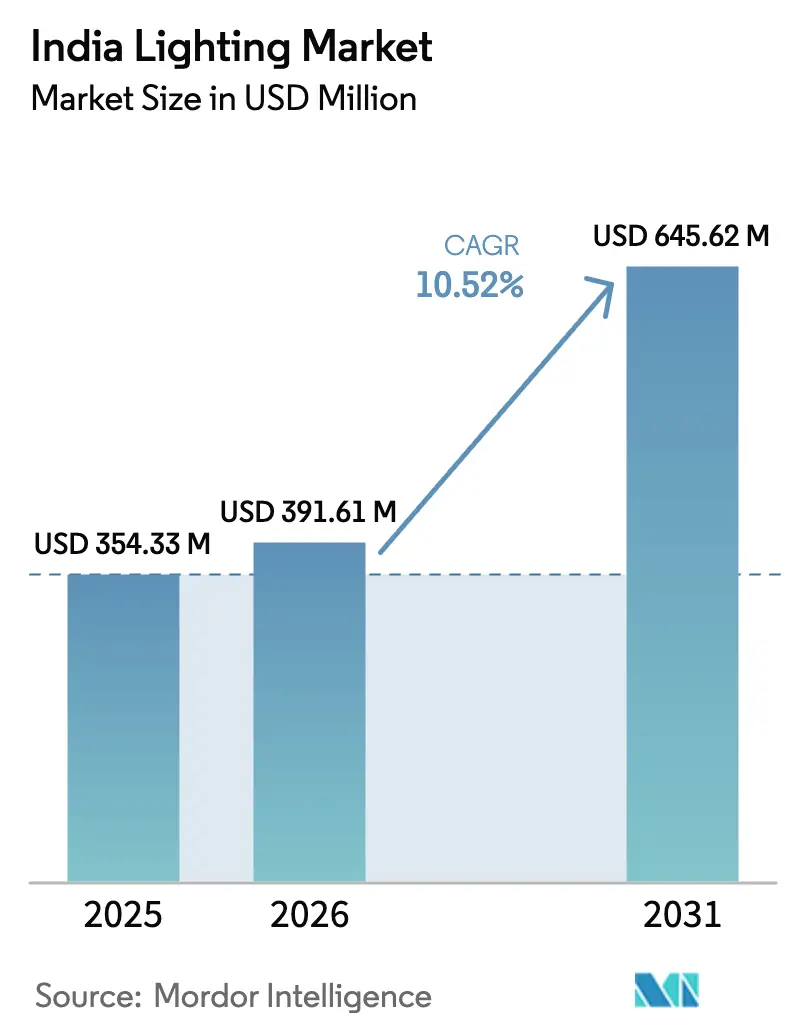

| Tamaño del mercado en el año base (2025) | 354.33 Millones de dólares |

| Tamaño del Mercado (2026) | 391.61 Millones de dólares |

| Tamaño del Mercado (2031) | 645.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.52% CAGR |

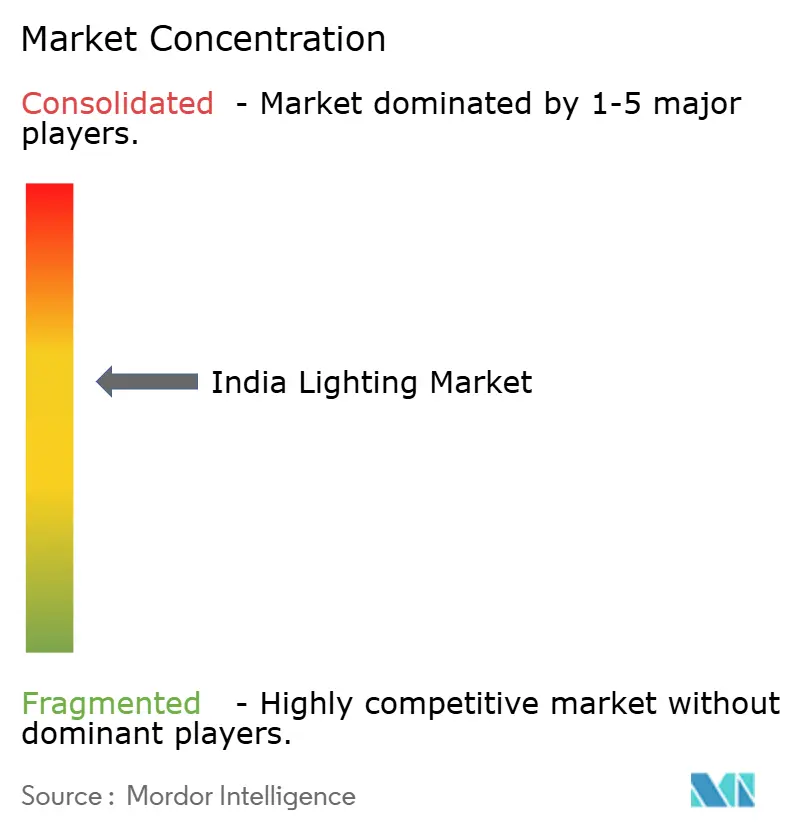

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación de India por Mordor Intelligence

Se espera que el tamaño del mercado de iluminación de India crezca de 354,33 millones de USD en 2025 a 391,61 millones de USD en 2026, con una previsión de alcanzar los 645,62 millones de USD en 2031 a una CAGR del 10,52% durante el período 2026-2031. El gasto en infraestructura urbana en el marco de la Misión de Ciudades Inteligentes, la adquisición gubernamental a gran escala de bombillas LED y los códigos de eficiencia energética obligatorios para edificios continúan siendo los principales impulsores de la demanda y reducen los costos totales de propiedad. Las reglas de etiquetado de estrellas de la Oficina de Eficiencia Energética (BEE, por sus siglas en inglés) y el Código de Construcción para la Conservación de Energía (ECBC, por sus siglas en inglés) siguen desplazando la preferencia de los compradores hacia luminarias de alto rendimiento, mientras que la erosión de precios en las licitaciones masivas ha abierto el acceso al mercado masivo para la tecnología LED. La intensidad competitiva sigue siendo alta, ya que los grandes fabricantes nacionales, las multinacionales globales y los especialistas regionales compiten por integrar software de iluminación conectada, análisis de mantenimiento predictivo y diseño de iluminación de fachadas en ofertas llave en mano. Las oportunidades de exportación también se están expandiendo, dado que India funciona ahora como una base de fabricación competitiva en costos para la cadena de suministro más amplia de Asia-Pacífico y para los proyectos de rápido crecimiento en Oriente Medio y África.

Conclusiones Clave del Informe

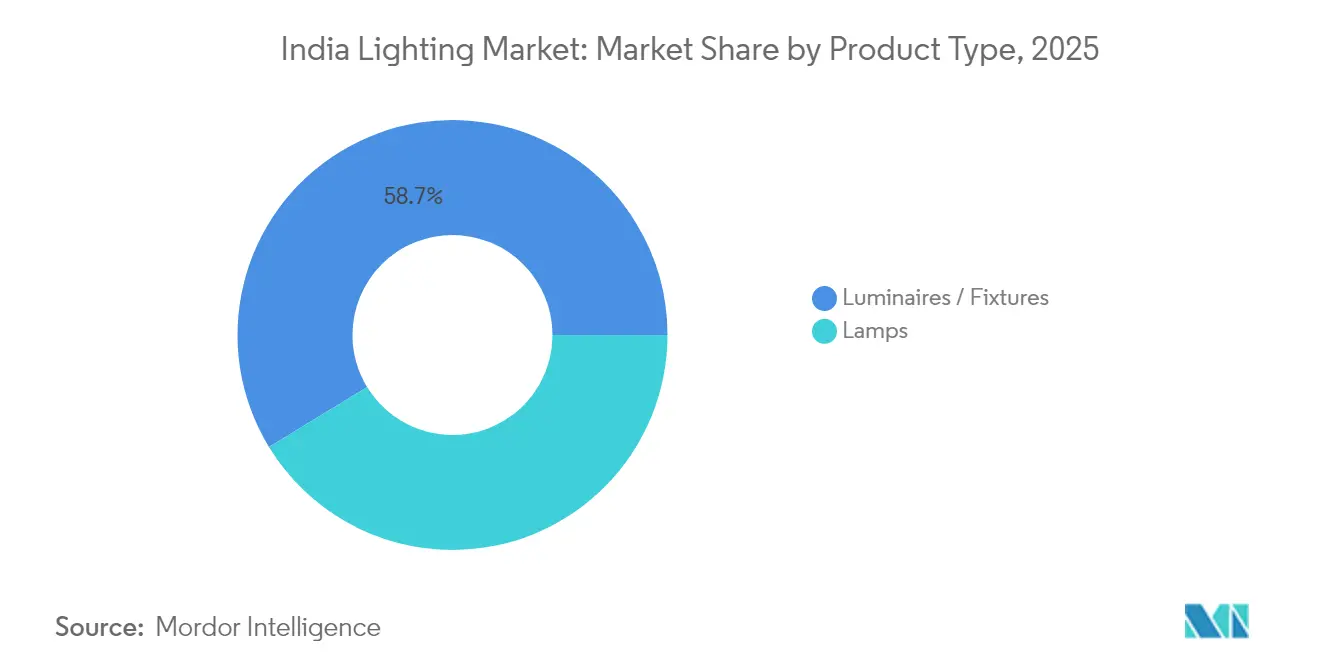

- Por tipo de producto, las luminarias/artefactos lideraron con una participación del 58,72% en los ingresos del mercado de iluminación de India en 2025 y se proyecta que crecerán a una CAGR del 11,78% hasta 2031.

- Por fuente de luz, la tecnología LED representó el 81,35% de la participación del mercado de iluminación de India en 2025, mientras que el mismo segmento está proyectado para avanzar a una CAGR del 12,05% hasta 2031.

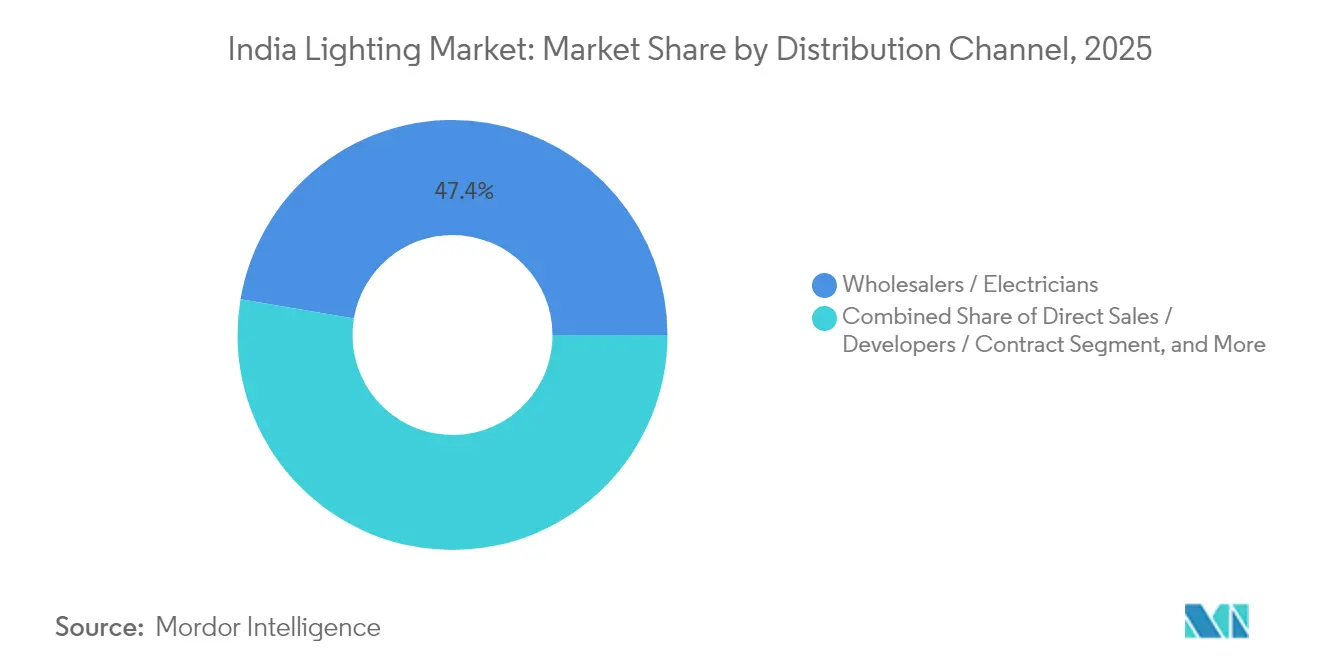

- Por canal de distribución, los mayoristas/electricistas mantuvieron una participación del 47,35% del tamaño del mercado de iluminación de India en 2025; se prevé que los especialistas en iluminación y otros se expandan a una CAGR del 13,12% entre 2026-2031.

- Por aplicación, la iluminación comercial representó una participación del 41,05% del mercado de iluminación de India en 2025, y la iluminación exterior está creciendo a una CAGR del 12,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Iluminación de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión del precio LED y mandatos de eficiencia energética | +1.20% | Nacional, con impacto concentrado en ciudades de Nivel I | Corto plazo (≤ 2 años) |

| Rápido desarrollo de infraestructura urbana (Misión de Ciudades Inteligentes) | +1.50% | 100 Ciudades Inteligentes, extensión a ciudades de Nivel II/III | Mediano plazo (2-4 años) |

| Adquisición gubernamental (UJALA y SLNP) | +0.80% | Nacional, con prioridad en áreas rurales y semiurbanas | Corto plazo (≤ 2 años) |

| Crecimiento de proyectos de iluminación de fachadas en ciudades de Nivel II/III | +0.90% | Ciudades de Nivel II/III, particularmente en Gujarat, Maharashtra, Karnataka | Mediano plazo (2-4 años) |

| Demanda emergente de iluminación solar fuera de la red y en microrredes de corriente continua | +0.70% | Áreas rurales, particularmente en Odisha, Chhattisgarh y aldeas remotas | Largo plazo (≥ 4 años) |

| Integración de pilotos de Li-Fi en campus empresariales | +0.60% | Ciudades metropolitanas, centros empresariales en Bangalore, Pune, Hyderabad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión del precio LED y mandatos de eficiencia energética

El cumplimiento obligatorio del ECBC para nuevos edificios comerciales, junto con los requisitos de etiquetado de estrellas de la BEE, han impulsado a los promotores hacia artefactos de alta eficacia que ofrecen ahorros de energía del 35%–50% en relación con los códigos de referencia.[1]Oficina de Eficiencia Energética, "Código de Construcción para la Conservación de Energía", BEEIndia.gov.in Las licitaciones competitivas de UJALA redujeron los precios minoristas de las bombillas LED en un 90% respecto a las cifras de 2014 y distribuyeron 36,87 crore de unidades, convirtiendo los LED en el estándar universal incluso más allá de los programas del sector público. A medida que las tarifas eléctricas aumentan y los compromisos corporativos de cero emisiones netas cobran impulso, las empresas ahora consideran las renovaciones de iluminación como medidas de descarbonización de primera etapa. El resultado es una demanda sostenida de dos dígitos en volumen para chips de eficiencia premium, ópticas y controladores en construcciones comerciales, industriales y residenciales de gama alta. Los proveedores que certifican sus productos bajo los últimos umbrales Super ECBC están defendiendo sus márgenes a pesar de la competencia de precios más amplia.

Rápido desarrollo de infraestructura urbana (Misión de Ciudades Inteligentes)

La Misión de Ciudades Inteligentes ha aprobado 24.700 millones de USD en proyectos y completado 5.909 órdenes de trabajo hasta julio de 2024; cada centro de comando integrado especifica iluminación conectada de calles, áreas y fachadas que puede monitorearse en tiempo real.[2]ICC Technical Cooperation Association, "Proyecto de Ciudad Inteligente de India—Actualizaciones y Futuro", ICC-TCA.org Los municipios integran cada vez más la iluminación en paneles de control de tráfico, seguridad y medio ambiente, convirtiendo las luminarias en nodos periféricos de plataformas de datos urbanos más amplias. Los proveedores capaces de suministrar controles interoperables, algoritmos de atenuación adaptativa y firmware ciberseguro están ganando contratos marco plurianuales. Dado que las ciudades de segundo nivel replican los diseños emblemáticos de metrópolis como Pune y Varanasi, las carteras de contratos se extienden bien hacia el mediano plazo. La concentración de proyectos también acorta los ciclos de amortización para los instaladores especializados y mantiene un alto rendimiento de los almacenes para los proveedores de componentes.

Adquisición gubernamental (UJALA y SLNP)

Energy Efficiency Services Limited (EESL) ha instalado 1,30 crore de farolas LED bajo el SLNP y continúa renovando licitaciones en ciclos de mantenimiento de cinco años que garantizan volúmenes predecibles.[3]Oficina de Prensa del Gobierno de India, "Revisión de Fin de Año del Ministerio de Energía", PIB.gov.in Los pedidos masivos permiten a los fabricantes nacionales amortizar el gasto de capital y negociar acuerdos de suministro a largo plazo de silicio y fósforo a precios de cobertura favorables. Los despliegues de UJALA a nivel de aldea anclan aún más la demanda en zonas rurales con limitaciones de efectivo, creando un precio mínimo nacional que las marcas privadas deben igualar. Sin embargo, los retrasos en los pagos municipales pueden tensar el capital de trabajo de los contratistas más pequeños, un riesgo que favorece a las empresas bien capitalizadas o a las asociadas con financiadores de infraestructura. La replicación del modelo de la EESL por parte de gobiernos del Sudeste Asiático y africanos posiciona a los fabricantes de equipos originales (OEM) indios como exportadores de referencia.

Crecimiento de proyectos de iluminación de fachadas en ciudades de Nivel II/III

Proyectos como la iluminación programable del Sudarshan Setu en Gujarat y las renovaciones del frente fluvial en Surat demuestran las crecientes ambiciones estéticas fuera de los centros metropolitanos.[4]Business Standard, "Orient Electric Ilumina el Sudarshan Setu", Business-Standard.com Los gobiernos locales ahora exigen programación RGB dinámica, temperaturas de color respetuosas del patrimonio y ópticas de bajo deslumbramiento para impulsar el turismo y el orgullo cívico. Los equipos de control de gama media y los artefactos con clasificación IP adaptados a zonas de alta humedad y temperatura están, por tanto, en alta demanda. Los actores regionales de ingeniería, adquisición y construcción (EPC) capaces de ofrecer diseño integral, simulación y puesta en marcha ganan contratos frente a los vendedores genéricos de lámparas. Esta tendencia amplía el mercado accesible para los fabricantes de luminarias especializadas y los proveedores de software de control DMX orientados a presupuestos fuera de las áreas metropolitanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de renovación para pymes y hogares | -0.90% | Nacional, con impacto agudo en áreas rurales y semiurbanas | Corto plazo (≤ 2 años) |

| Distribución fragmentada y productos falsificados | -0.70% | Nacional, concentrado en canales minoristas no organizados | Mediano plazo (2-4 años) |

| Volatilidad ligada a las importaciones en la fijación de precios de los circuitos integrados controladores de LED | -0.50% | Nacional, que afecta a todos los fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Ciclos de pago lentos en contratos gubernamentales de EPC | -0.40% | Niveles estatal y municipal, particularmente en estados con dificultades financieras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de renovación para pymes y hogares

Las pequeñas fábricas y los comercios de barrio a menudo enfrentan períodos de recuperación de la inversión de 3 a 5 años en las conversiones completas de instalaciones a LED, lo que lleva a muchos a diferir los proyectos a pesar de un potencial de ahorro de energía del 40%–60%.[5]Consejo sobre Energía, Medio Ambiente y Agua, "Conciencia y Adopción de la Eficiencia Energética en los Hogares Indios", CEEW.in El escaso conocimiento de la economía del ciclo de vida mantiene a los responsables de la toma de decisiones centrados en el precio de etiqueta en lugar del costo total de propiedad. Aunque existen esquemas de microfinanciamiento y pago en la factura de servicios públicos, la adopción sigue siendo baja en los conglomerados no metropolitanos debido a la documentación engorrosa y al riesgo tecnológico percibido. Este obstáculo de gasto de capital ralentiza la penetración de artefactos conectados y sensores que tienen un precio por lumen más elevado en comparación con las bombillas de renovación básicas.

Distribución fragmentada y productos falsificados

Aproximadamente el 76% de las bombillas LED muestreadas en puntos de venta minorista informales en 2023 no superaron las pruebas básicas de seguridad del BIS, erosionando la confianza del consumidor y socavando los márgenes de las marcas.[6]Reuters Staff, "El 76 por ciento de las bombillas LED de India son falsificadas—encuesta", Reuters.com Dado que los mayoristas-electricistas dominan el 46,8% del volumen de 2024, cada proyecto involucra múltiples intermediarios donde puede ingresar inventario fuera de especificación. La aplicación del registro obligatorio del BIS sigue siendo desigual, y muchos pequeños comercios carecen de los medios técnicos para verificar hologramas o códigos QR de autenticidad. Los actores organizados, por tanto, gastan considerablemente en auditorías de canal y tecnología de serialización, costos que reducen la rentabilidad y complican las estrategias de expansión rural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Luminarias Lideran en Valor y Velocidad

El segmento de luminarias y artefactos representó el 58,72% de los ingresos del mercado de iluminación de India en 2025 y se proyecta que crecerá a una CAGR del 11,78% hasta 2031, subrayando su doble función como impulsor tanto de volumen como de valor del mercado de iluminación de India. El auge de esta categoría se debe a las licitaciones de la Misión de Ciudades Inteligentes que especifican artefactos integrados con sensores y a los promotores privados que incluyen la iluminación en los contratos de automatización de edificios para reducir los tiempos de puesta en marcha. Las luminarias frecuentemente anclan los paquetes de iluminación de fachadas, generando márgenes más altos que las lámparas de uso general porque incorporan ópticas, controladores y diagnósticos integrados que cumplen con las especificaciones de la Oficina de Eficiencia Energética. Los contratistas que se orientan a proyectos de metro ferroviario, terminales aeroportuarias y centros de datos también prefieren luminarias llave en mano para minimizar errores de cableado en campo y acelerar la aprobación, extendiendo la ventaja del segmento en el mercado de iluminación de India.

El impulso de segundo orden proviene de los trabajos arquitectónicos RGB programables en ciudades de Nivel II/III, donde las autoridades locales buscan identidad turística sin pagar las primas de la metrópolis. Los fabricantes de gama media que certifican según las normas de seguridad del BIS están ganando terreno al combinar disipadores de calor de extrusión de aluminio con controles DMX que resisten los climas costeros de alta humedad. Las lámparas, por el contrario, continúan cediendo terreno a medida que la erosión de precios comprime los márgenes y las adquisiciones gubernamentales reajustan los puntos de referencia de las licitaciones masivas. Aun así, los reemplazos de bombillas de CFL a LED persisten en el canal residencial, amortiguando la disminución del volumen de lámparas, pero sin revertir la inclinación estructural hacia luminarias de mayor valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Fuente de Luz: La Tecnología LED Establece el Estándar

Las soluciones de iluminación LED de India representaron el 81,35% de la participación del mercado de iluminación de India en 2025 y se proyecta que registren la tasa de crecimiento anual compuesto (CAGR) más rápida del 12,05% hasta 2031. El tamaño del mercado de iluminación de India está vinculado a los LED para techos comerciales, postes de vías públicas e industriales de gran altura, lo que refleja una penetración más profunda en instalaciones rurales sensibles al precio. Las licitaciones del programa UJALA y del Programa Nacional de Alumbrado Público normalizaron la economía de los LED, mientras que las calificaciones "Super" del Código de Construcción de Eficiencia Energética (ECBC) canalizan la demanda premium hacia luminarias de ≥150 lm/W que aún mantienen precios superiores. Las tecnologías convencionales de fluorescentes y de descarga de alta intensidad (HID) sobreviven principalmente en fábricas heredadas de alta temperatura donde los controladores enfrentan riesgos de reducción de capacidad, pero incluso esos nichos se están reduciendo a medida que las plataformas de motores LED robustificados superan las pruebas de ciclo de vida acelerado.

La adopción de LED también se beneficia de los proyectos piloto emergentes de Li-Fi que convierten las luminarias en nodos de datos, lo que permite a las instalaciones superponer capacidad de banda ancha sin congestión de radiofrecuencia. La alianza de Wipro Lighting con pureLiFi ejemplifica cómo los proveedores vinculan la iluminación con la conectividad para proteger los márgenes en un mercado de diodos que se está commoditizando rápidamente. Al mismo tiempo, el Esquema de Incentivos Vinculados a la Producción para bienes de consumo duradero subsidia las líneas de back-end de chip en placa, localizando aún más la lista de materiales de los LED y mejorando la resiliencia de costos frente a los choques de importación, una ventaja para la industria de iluminación de India en su conjunto.

Por Canal de Distribución: Los Especialistas se Aceleran

Los mayoristas y electricistas representaron el 47,35% del mercado de iluminación de India en 2025, lo que refleja las arraigadas relaciones con contratistas y los ciclos de crédito. Sin embargo, el grupo de especialistas en iluminación y "otros" tiene previsto capturar una CAGR del 13,12% hasta 2031, más del doble del ritmo del canal mayorista, al integrar consultoría de diseño, puesta en marcha del Internet de las Cosas (IoT) y análisis post-instalación. Estas empresas atienden a aeropuertos, campus de tecnología de la información (TI) y cadenas de comercio minorista de lujo que presupuestan por rendimiento durante el ciclo de vida en lugar de métricas de primer costo, impulsando las tasas de adhesión de iluminación conectada por encima del 40%.

El desplazamiento del mercado de iluminación de India hacia especialistas se ve además impulsado por las redadas del BIS contra productos falsificados que recompensan las cadenas de suministro trazables. La ejecución de almacenes inteligentes de Signify para Pilkington Automotive muestra cómo los especialistas superponen balizas de seguimiento de activos y paneles de control de mantenimiento predictivo para justificar las primas. Mientras tanto, las ventas directas a promotores mantienen su participación, pero enfrentan ciclos de capital de trabajo más ajustados a medida que las empresas inmobiliarias presionan los plazos de pago más allá de 90 días. Como resultado, los proveedores diversifican hacia asociaciones de financiamiento de proyectos para asegurar flujos de caja en etapas tempranas, una tendencia que probablemente reformulará la combinación de llegada al mercado de la industria de iluminación de India hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: Dominio Comercial, Potencial en Exteriores

Las instalaciones comerciales generaron el 41,05% de los ingresos del mercado de iluminación de India en 2025, impulsadas por la rápida expansión del parque de oficinas y las certificaciones de construcción sostenible. Los operadores de edificios ponderan el bienestar de los ocupantes, los índices de deslumbramiento y las capacidades de sintonización circadiana, lo que eleva los precios de venta promedio muy por encima de las normas residenciales. En contraste, la iluminación exterior está proyectada para registrar la CAGR más alta del 12,96%, impulsada por los proyectos de Ciudades Inteligentes y corredores de autopistas que incluyen cláusulas de atenuación adaptativa para reducir las facturas de energía municipales.

Los parques industriales siguen de cerca a medida que los fabricantes de procesos persiguen métricas de gobernanza ambiental, social y corporativa (ESG) que prometen reducciones del 30%–40% en el consumo de energía. Los operadores de almacenes como los operadores logísticos de terceros (3PL) de comercio electrónico en Bengaluru ahora incorporan sensores de ocupación y lógica de aprovechamiento de la luz natural para extender la vida útil del controlador más allá de las 60.000 horas, impulsando aún más el tamaño del mercado de iluminación de India vinculado a las renovaciones industriales. La demanda residencial sigue siendo de gran volumen pero con precio limitado, amortiguando las tasas de utilización de las fábricas, aunque con un margen de rentabilidad limitado. Durante el período de previsión, las renovaciones comerciales y los despliegues de postes inteligentes exteriores seguirán siendo los principales campos de batalla donde los proveedores se diferencian en controles, ciberseguridad y acuerdos de nivel de servicio (SLA).

Análisis Geográfico

India se sitúa en el centro de esta red de suministro, y el Esquema de Incentivos Vinculados a la Producción para bienes blancos solo tiene como objetivo 23.000 millones de USD en producción incremental y 8.800 millones de USD en exportaciones durante cinco años, reforzando las ventajas de tamaño del mercado de iluminación de India vinculadas a la agregación de valor local. La dependencia de componentes sigue siendo una vulnerabilidad; sin embargo, los compradores indios importaron 12.000 millones de USD en electrónica china y otros 6.000 millones de USD desde Hong Kong en el año fiscal 2023-24, exponiendo los costos de los controladores LED a las fluctuaciones cambiarias y los cuellos de botella en el flete. Aun así, los sólidos programas de construcción urbana mantienen fluidos los inventarios de los canales, y las renovaciones a escala de ciudad en Delhi, Bengaluru y Pune continúan atrayendo el interés de oferta de grandes empresas globales ansiosas por acceder a la participación del mercado de iluminación de India asegurada en los contratos de mantenimiento anual municipal. El creciente aumento de la inversión extranjera directa en fábricas de postes inteligentes de calle a lo largo del Corredor Industrial Delhi-Bombai sustenta un flujo constante de exportaciones de iluminación de gran altura y fachadas hacia el Sudeste Asiático.

Panorama Competitivo

El mercado de iluminación de India sigue siendo moderadamente fragmentado, con los cinco mayores proveedores dejando amplio espacio para especialistas regionales de rápido movimiento. Signify continuó diferenciándose a través del software de iluminación conectada, anunciando una propuesta de empresa conjunta con Dixon Technologies para expandir la fabricación local y acortar los ciclos de diseño a producción para unidades de mantenimiento de inventario (SKU) de consumo y profesionales. Havells India experimentó una compresión de los márgenes operativos, lo que llevó a su dirección a redoblar su apuesta por las luminarias arquitectónicas premium y la diversificación internacional a través de un vehículo constituido en Delaware bajo una empresa conjunta con KRUT LED. Bajaj Electricals invirtió considerablemente en controles habilitados por inteligencia artificial (IA) y análisis de mantenimiento predictivo para parques industriales, posicionándose frente a los actores globales que buscan implementaciones de fábricas inteligentes a gran escala.

Los competidores regionales como Orient Electric ampliaron su resiliencia al adoptar contratos llave en mano de iluminación de fachadas, evidenciado por la iluminación programable del Sudarshan Setu de Gujarat, que mostró una arquitectura DMX de 256 escenas y atrajo consultas municipales de cuatro estados costeros adicionales. La inyección de capital accionario de Rare Enterprises en Syska respalda un impulso de expansión de canales hacia ciudades de Nivel III, donde el riesgo de falsificación es alto pero la participación de marcas puede crecer rápidamente una vez que la distribución fideliza la preferencia de los electricistas. En el lado de los componentes, los especialistas en controladores LED en Electronics City de Bengaluru se han asociado con fundiciones de silicio taiwanesas para localizar unidades de microcontrolador, una cobertura estratégica contra la volatilidad de los precios de importación que anteriormente recortó los márgenes durante la escasez de suministros de 2022.

La certificación de calidad sigue siendo un foso crítico: solo el 24% de más de 300 muestras aleatorias de bombillas LED superaron las pruebas del BIS en 2023, lo que llevó a los actores establecidos a destacar la serialización, las etiquetas a prueba de manipulaciones y la verificación de códigos QR en el material de marketing. Las empresas que incorporan tales salvaguardas no solo frenan las filtraciones del mercado gris, sino que también ganan preferencia en las licitaciones de la Misión de Ciudades Inteligentes que evalúan explícitamente las ofertas según métricas de trazabilidad. A medida que la competencia de precios se intensifica, el éxito depende del valor total del ciclo de vida en lugar de la paridad de producción lumínica. Los proveedores ahora incluyen contratos de mantenimiento preventivo de 5 años, actualizaciones remotas de firmware y paneles de control de ahorro de energía, consolidando flujos de ingresos de anualidades que amortiguan la erosión del precio de los diodos. El teatro competitivo resultante combina capacidades de hardware, software y servicio, exigiendo solidez en el balance, ciclos de certificación rápidos y un amplio alcance en los canales.

Líderes de la Industria de Iluminación de India

Signify N.V.

Havells India Limited

SYSKA

Wipro Ltd.

Bajaj Electricals Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El beneficio de Bajaj Electricals se duplicó gracias a una ganancia extraordinaria combinada con una sólida demanda del consumidor; la dirección reveló planes para canalizar los recursos adicionales hacia controles de iluminación habilitados por IA que prometen ingresos por suscripción más allá de la venta inicial de hardware.

- Marzo de 2025: Signify y Dixon Technologies propusieron una empresa conjunta para co-fabricar bombillas LED y accesorios, con el objetivo de combinar la propiedad intelectual de ingeniería óptica de Signify con las líneas de montaje superficial de alto rendimiento de Dixon. El acuerdo apunta a reducir los plazos de producción y la agilidad exportadora, reforzando el poder de fijación de precios de ambas empresas en el nivel de iluminación conectada.

- Enero de 2025: Havells India registró una caída en el beneficio neto consolidado incluso cuando los ingresos avanzaron, lo que llevó a la dirección a acelerar el lanzamiento de artefactos premium y las empresas conjuntas internacionales para recuperar márgenes mediante precios de venta promedio más altos.

- Agosto de 2024: Rare Enterprises invirtió nuevo capital en Syska LED, otorgando a la marca el margen financiero para ampliar la presencia en puntos de venta y lanzar paquetes de iluminación para el hogar inteligente en las aspiracionales ciudades de Nivel II.

Alcance del Informe del Mercado de Iluminación de India

La iluminación o alumbrado es el uso deliberado de la luz para lograr efectos prácticos o estéticos. La iluminación incluye el uso tanto de fuentes de luz artificiales como lámparas y artefactos de iluminación, así como la iluminación natural mediante la captación de la luz natural del día.

El alcance del estudio se centra en el análisis de mercado de la luz utilizada en diferentes aplicaciones en India. El estudio incluye un desglose detallado del tipo de producto, fuente de luz, canal de distribución y aplicaciones. El impacto de la COVID-19 en el mercado y los segmentos afectados también se incluyen en el alcance del estudio. Además, los factores de disrupción que afectan el crecimiento del mercado en el futuro cercano se han incluido en el estudio en relación con los impulsores y las restricciones.

El mercado de iluminación de India está segmentado por producto (luminarias/artefactos, lámparas), fuente de luz (LED, convencional), canal de distribución (ventas directas/promotores/contrato, mayoristas/electricistas, especialistas en iluminación y otros), aplicación (comercial (oficinas, comercio minorista y hostelería, instalaciones sanitarias), industrial (industrias de proceso, industrias discretas, almacenes y otras instalaciones industriales), exterior, residencial). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Luminarias / Artefactos |

| Lámparas |

| LED |

| Convencional |

| Ventas Directas / Promotores / Contrato |

| Mayoristas / Electricistas |

| Especialistas en Iluminación |

| Otros |

| Comercial | Oficinas |

| Comercio Minorista y Hostelería | |

| Instalaciones Sanitarias | |

| Otros | |

| Industrial | Industrias de Proceso |

| Industrias Discretas | |

| Almacenes y Otras Instalaciones Industriales | |

| Exterior | |

| Residencial |

| Por Tipo de Producto | Luminarias / Artefactos | |

| Lámparas | ||

| Por Fuente de Luz | LED | |

| Convencional | ||

| Por Canal de Distribución | Ventas Directas / Promotores / Contrato | |

| Mayoristas / Electricistas | ||

| Especialistas en Iluminación | ||

| Otros | ||

| Por Aplicación | Comercial | Oficinas |

| Comercio Minorista y Hostelería | ||

| Instalaciones Sanitarias | ||

| Otros | ||

| Industrial | Industrias de Proceso | |

| Industrias Discretas | ||

| Almacenes y Otras Instalaciones Industriales | ||

| Exterior | ||

| Residencial | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de iluminación de India en 2026?

El mercado está valorado en 391,61 millones de USD en 2026 y se prevé que alcance los 645,62 millones de USD en 2031 a una CAGR del 10,52%.

¿Qué segmento tiene la mayor participación en el mercado de iluminación de India?

Las luminarias y artefactos lideran con una participación del 58,72% en los ingresos de 2025.

¿Por qué los LED son dominantes en las instalaciones en India?

Los programas gubernamentales de adquisición masiva y la erosión de precios han impulsado la participación de los LED al 81,35% en 2025, y siguen creciendo a una CAGR del 12,05%.

¿Qué canal de distribución está expandiéndose más rápidamente?

Se proyecta que los especialistas en iluminación crezcan a una CAGR del 13,12% gracias a la demanda de servicios de integración de iluminación inteligente.

¿Cuál es la principal restricción para la adopción de iluminación en India?

Los altos costos iniciales de renovación para las pymes y la amplia presencia de productos falsificados en los canales no organizados ralentizan las tasas de penetración.

Última actualización de la página el: