Tamaño y Cuota del Mercado de Diseño de Interiores del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

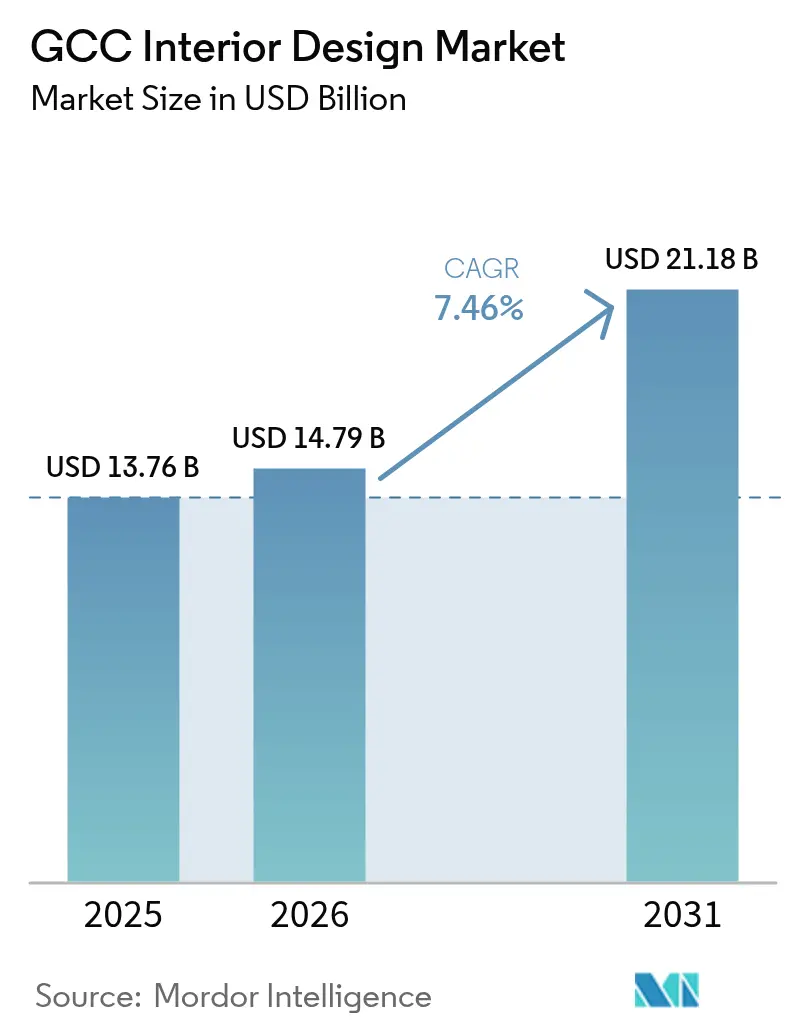

| Tamaño del mercado en el año base (2025) | 13.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diseño de Interiores del CCG por Mordor Intelligence

El tamaño del mercado de diseño de interiores del CCG en 2026 se estima en 14.790 millones de USD, creciendo desde el valor de 2025 de 13.760 millones de USD, con proyecciones para 2031 que muestran 21.180 millones de USD, creciendo a una CAGR del 7,46% durante el período 2026-2031. La sólida trayectoria de crecimiento se deriva de los amplios programas Visión 2030 de la región, un acelerado pipeline de hostelería y la sostenida migración de personas con alto patrimonio neto hacia jurisdicciones del Golfo con ventajas fiscales[1]Fuente: Visión 2030, "AlWadi," vision2030.gov.sa.. La intensa actividad de renovación, que concentra el 51,36% de los ingresos actuales, señala un ecosistema maduro en el que los ciclos de actualización amortiguan al sector frente a la volatilidad de las obras nuevas. Los megaproyectos como el Mukaab, NEOM y Diriyah de Arabia Saudita generan una demanda de largo recorrido para acabados especializados residenciales, comerciales y de hostelería que combinan flujos de trabajo digitales avanzados con estéticas de resonancia cultural. Los mandatos ASG y los incentivos de construcción sostenible en los Emiratos Árabes Unidos (EAU) y Arabia Saudita obligan a las empresas a integrar materiales bajos en carbono y referencias LEED e ILFI, mientras que la adopción del BIM y la realidad virtual comprime las iteraciones de diseño y reduce los costos de rectificación. La escasez de talento persiste en los oficios especializados; no obstante, las empresas que invierten en capacitación y robótica obtienen una ventaja decisiva en la ejecución. La volatilidad de precios en los acabados importados sigue siendo el principal obstáculo a corto plazo; sin embargo, las iniciativas de localización en curso en los estados del Golfo tienen por objeto reducir el riesgo en la cadena de suministro y estabilizar los costos de los insumos.

Conclusiones Clave del Informe

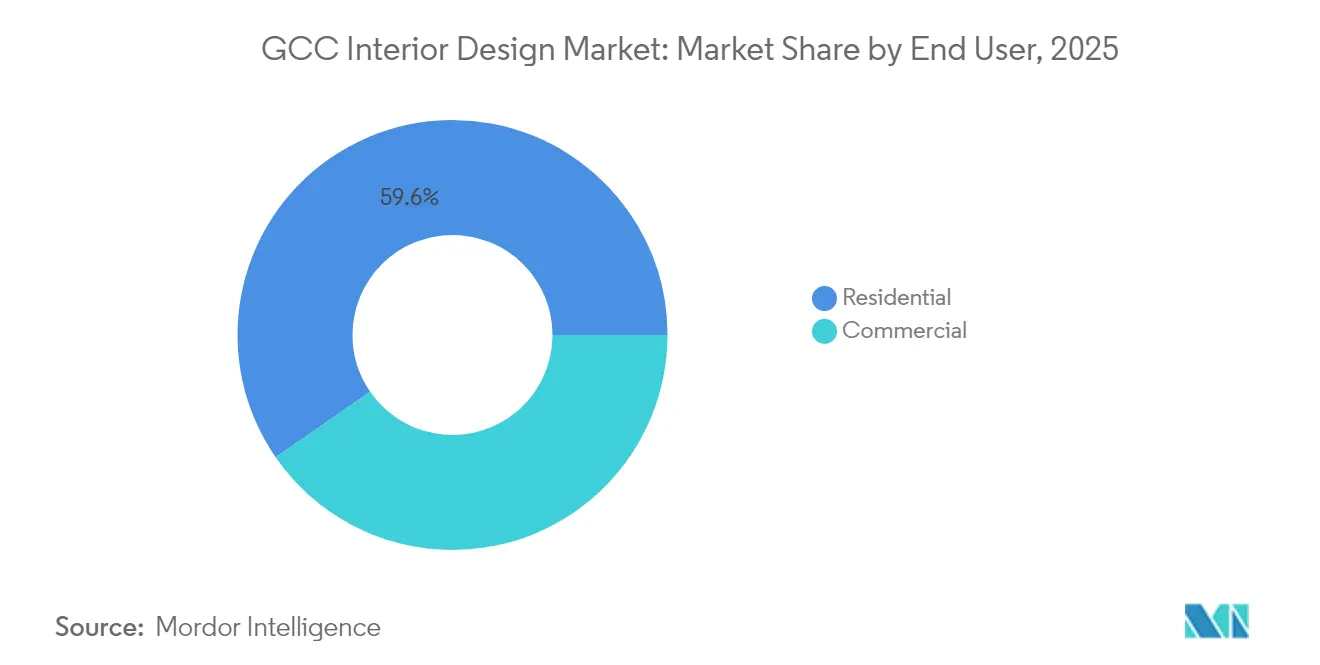

- Por usuario final, el diseño de interiores residencial captó el 59,62% de la cuota del mercado de diseño de interiores del CCG en 2025, mientras que las aplicaciones comerciales están previstas para registrar la CAGR más elevada, del 9,05%, hasta 2031.

- Por tipo de servicio, la renovación y remodelación concentró una cuota del 50,88% del tamaño del mercado de diseño de interiores del CCG en 2025 y se prevé que genere una CAGR del 8,74% entre 2026 y 2031.

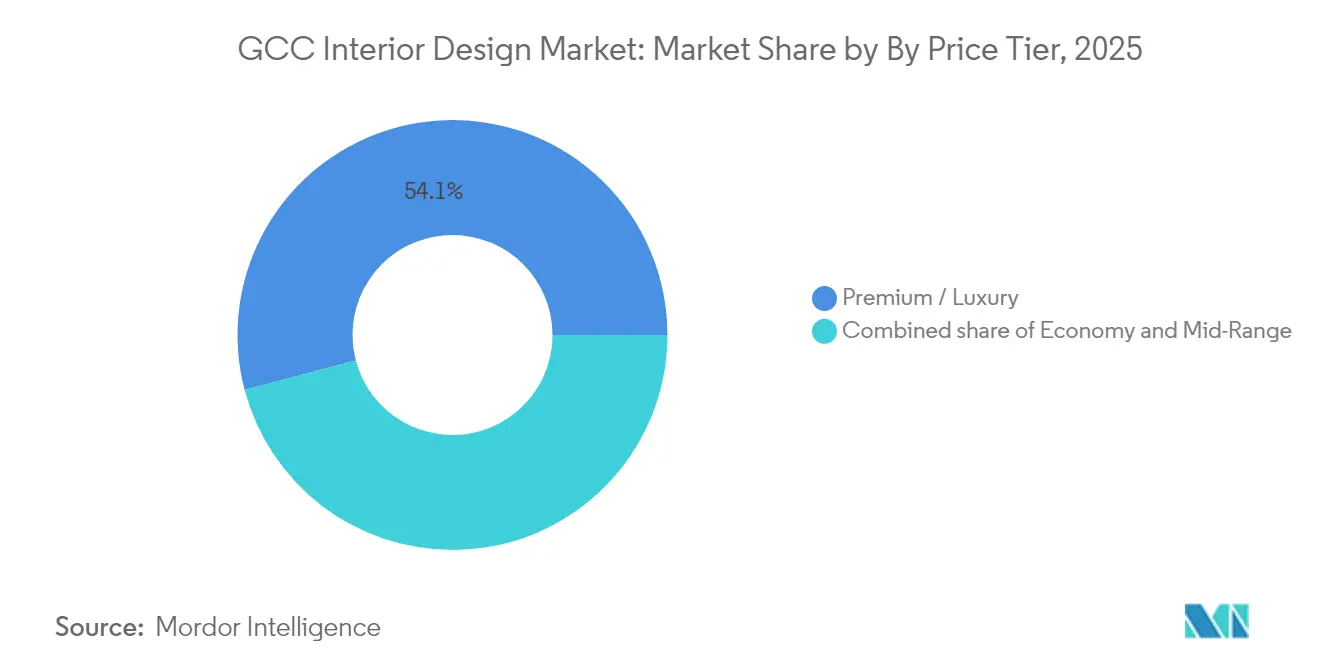

- Por nivel de precio, el segmento de gama media/económica contribuyó con el 45,88% de la cuota del mercado de diseño de interiores del CCG en 2025, mientras que las ofertas premium y de lujo tienen previsto expandirse a una CAGR del 10,85% hasta 2031.

- Por geografía, Arabia Saudita concentró el 39,05% de la cuota del mercado de diseño de interiores del CCG en 2025; sin embargo, Qatar y los EAU están posicionados para avanzar a una CAGR del 9,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diseño de Interiores del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de las Inversiones en Bienes Raíces Residenciales | +1.2% | Arabia Saudita y EAU como núcleo, con efecto expansivo hacia Qatar | Mediano plazo (2-4 años) |

| Expansión del Pipeline de Hostelería y Turismo | +1.5% | EAU, Qatar, Arabia Saudita con emergencia de Baréin | Largo plazo (≥ 4 años) |

| Programas de Vivienda Asequible Impulsados por el Gobierno | +0.8% | Arabia Saudita como dominante, Kuwait en segundo lugar | Mediano plazo (2-4 años) |

| Migración de Personas con Alto Patrimonio Neto al CCG | +0.9% | EAU y Qatar como principales destinos, con crecimiento en Arabia Saudita | Largo plazo (≥ 4 años) |

| Plataformas de Acabado Digitalizadas (basadas en BIM/RV) | +0.6% | EAU como líder, Arabia Saudita con adopción acelerada | Corto plazo (≤ 2 años) |

| Incentivos de Construcción Sostenible y Mandatos ASG | +0.7% | EAU como mercado maduro, Arabia Saudita en aceleración | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Inversiones en Bienes Raíces Residenciales

El Grupo ROSHN, con sede en Riad, ha comprometido 350.000 millones de SAR (93.300 millones de USD) en comunidades de planificación maestra que albergarán a más de 1,5 millones de residentes, lo que genera una demanda continua de interiores llave en mano en villas, apartamentos y amenidades de uso mixto [2]Fuente: Administración de Comercio Internacional de los Estados Unidos, "Oportunidades del Proyecto ROSHN de Diseño y Construcción en Arabia Saudita," trade.gov. Los formatos de uso mixto exigen que los diseñadores coordinen esquemas de hostelería, comercio y oficinas junto con las unidades residenciales principales, elevando la complejidad y el potencial de ingresos en un mismo desarrollo. Promotores de lujo como Dar Global combinan el branding de alta joyería con paquetes de interiores en proyectos valorados en 880 millones de SAR (234 millones de USD), lo que ilustra cómo el diseño ancla ahora la narrativa de marketing en lugar de ser una consideración posventa. Las ventas sobre plano en Dubái ya superan el 60% de las transacciones, impulsando el compromiso de diseño en etapas tempranas y la fidelización a largo plazo para las consultorías especializadas. El programa Mapa de Caracteres Arquitectónicos de Arabia Saudita exige interiores alineados con el patrimonio en los proyectos públicos, creando oportunidades de nicho para proveedores culturalmente informados. Al funcionar como capital de trabajo para preventas inmobiliarias, las empresas de interiorismo obtienen calendarios de pago más anticipados, mejorando el flujo de caja y reduciendo el riesgo de finalización de proyectos.

Expansión del Pipeline de Hostelería y Turismo

Aproximadamente 600.000 habitaciones de hotel están en desarrollo en todo el Golfo, lo que representa un retraso de acabados de 110.000 millones de USD que abarca habitaciones de huéspedes, residencias de marca y establecimientos de restauración adyacentes. Arabia Saudita aspira a recibir 100 millones de visitantes en 2030, y proyectos como Trojena de NEOM introducirán innovadores hoteles de forma anular que requieren interiores a medida que integren sostenibilidad y lujo. Se prevé que el gasto de los visitantes de los EAU alcance los 228.500 millones de AED (62.260 millones de USD) en 2025, lo que lleva a los establecimientos consolidados a reformarse para seguir siendo competitivos frente a los activos de nueva generación[3]Fuente: HospitalityNet, "El Gasto de los Viajeros Internacionales en los EAU Alcanzará un Récord," hospitalitynet.org. Inauguraciones de alto perfil como las Residencias Waldorf Astoria Dubái subrayan la convergencia entre el diseño de hostelería y el residencial de alta gama, amplificando las competencias intersectoriales de los estudios líderes. El Museo Art Mill de Qatar y la bienal Design Doha amplían la huella del turismo cultural, impulsando la demanda de especialistas en interiores de nivel museístico. Además de los ingresos directos, los interiores de hostelería de renombre elevan el branding del portfolio de una empresa, lo que se traduce en poder de fijación de precios en categorías adyacentes.

Plataformas de Acabado Digitalizadas (basadas en BIM/RV)

El Municipio de Dubái exige ahora el BIM para los grandes proyectos, acelerando su adopción en el mercado de diseño de interiores del CCG y ayudando a las empresas a reducir las rectificaciones en porcentajes de dos dígitos. Los recorridos virtuales por realidad virtual acortan los ciclos de aprobación de los clientes y permiten la toma de decisiones a distancia, una ventaja cuando las partes interesadas están dispersas en varios países. KEO International atribuye un crecimiento de ingresos del 23% en parte a la fabricación de carpintería a medida habilitada por robótica que se sincroniza directamente con los modelos BIM. El sector de la construcción de Omán, que contribuye con el 9,20% del PIB, considera el BIM como elemento central de la garantía de calidad a pesar de las brechas de habilidades, lo que ofrece a las consultorías la oportunidad de suministrar formación y servicios de entrega digital llave en mano. Las plataformas de BIM 4D integradas con módulos de seguridad en realidad virtual reducen los incidentes en obra y apoyan a los equipos multilingües en los EAU, mejorando el cumplimiento de las regulaciones OSHAD. A medida que más promotores demandan gemelos digitales para la gestión del ciclo de vida de los activos, las empresas con ecosistemas de datos maduros capturan alcances más amplios que incluyen la entrega de gestión de instalaciones.

Incentivos de Construcción Sostenible y Mandatos ASG

Los EAU movilizaron 1 billón de AED (272.480 millones de USD) en financiación sostenible que canaliza directamente capital hacia interiores bajos en carbono y sistemas de MEP preparados para energías renovables. Solo Dubái cuenta con más de 1.100 edificios con certificación LEED, lo que obliga incluso a las torres residenciales convencionales a incluir armarios de madera recuperada, pinturas con bajo contenido de COV y accesorios inteligentes de agua. La Torre Forbes International en Riad utilizará el 100% de energía limpia, el 75% proveniente del hidrógeno, estableciendo un alto estándar para la especificación de materiales de interiores con requisitos de declaración de carbono incorporado. La Iniciativa Verde de Arabia Saudita persigue la neutralidad de carbono en 2060, endureciendo los códigos sobre rendimiento térmico y calidad del aire interior, lo que incrementa la demanda de servicios de diseño basados en datos que cuantifiquen el retorno de inversión en sostenibilidad. La adhesión del CCG al Capítulo 8 del Código Internacional de Construcción Verde sitúa la calidad ambiental interior en el primer plano, integrando sensores de monitoreo del aire y optimización de la luz natural en los informes de diseño de interiores.[4]Fuente: Consejo Internacional de Códigos, "Capítulo 8 Calidad Ambiental Interior," iccsafe.org. Los promotores ahora incluyen sus credenciales ASG junto con los índices de superficie construida en los folletos de marketing, lo que indica un cambio estructural de la sostenibilidad opcional a la obligatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Dependencia de Materiales de Mobiliario Importados | -1.1% | En todo el CCG, con Arabia Saudita como la más expuesta | Corto plazo (≤ 2 años) |

| Volatilidad Cíclica del Precio del Petróleo | -0.8% | Kuwait y Arabia Saudita como principales afectados | Mediano plazo (2-4 años) |

| Códigos Regulatorios Fragmentados en el CCG | -0.4% | Desafíos de coordinación regional | Largo plazo (≥ 4 años) |

| Escasez de Talento en Oficios Especializados | -0.6% | Arabia Saudita y Qatar con escasez aguda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Materiales de Mobiliario Importados

El pipeline de la Visión 2030 de Arabia Saudita supera los 850.000 millones de USD, lo que tensiona las cadenas de suministro globales de accesorios premium, piedra e iluminación especial, al tiempo que expone los presupuestos a picos de flete y fluctuaciones cambiarias. Un estudio de precios en Qatar encontró que las fuerzas económicas y regulatorias impulsan el 47,30% de la volatilidad de costos en los materiales de construcción, con la logística añadiendo otro 22%, cifras que se trasladan directamente a los márgenes de riesgo en los acabados de interiores. Se prevé que el mercado de pinturas y recubrimientos del CCG alcance los 4.500 millones de USD en 2027; sin embargo, los costos de resina siguen los índices petroquímicos, sometiendo las cuentas de resultados de los proyectos a la variabilidad de las materias primas derivadas del petróleo. Los fabricantes locales se centran en azulejos cerámicos a granel y tableros de yeso, dejando brechas en metales decorativos de alta gama y soluciones acústicas. Los diseñadores incluyen cada vez más cláusulas de contingencia en los contratos o recomiendan materiales alternativos, pero la aceptación de los clientes varía según el posicionamiento de marca.

Volatilidad Cíclica del Precio del Petróleo

Aunque la adjudicación de contratos en el CCG se mantuvo resiliente en 167.000 millones de USD durante caídas anteriores del precio del petróleo, los presupuestos de actualización discrecional para interiores premium se contraen cuando los ingresos por hidrocarburos disminuyen, alargando la duración del ciclo de ventas. El análisis econométrico confirma que la incertidumbre en el precio del petróleo influye negativamente en los rendimientos bursátiles sauditas, lo que indirectamente reduce el apetito por la inversión en bienes raíces y acabados. Aunque los datos del FMI subrayan el progreso del Golfo en la diversificación de la composición del PIB, el gasto gubernamental en megaproyectos puede desacelerarse si los amortiguadores fiscales se erosionan, reduciendo la visibilidad del pipeline. El índice macroeconómico inmobiliario de Kuwait de 3,5 para el segundo semestre de 2024 señala resiliencia, pero también advierte sobre la dependencia de ingresos estables del crudo para el capex continuado. Las empresas de diseño cubren su exposición diversificándose hacia interiores para el sector público de educación y sanidad, que muestran patrones de financiación contracíclicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Aceleración Comercial Supera la Dominancia Residencial

En 2025, el segmento residencial generó el 59,62% de los ingresos totales del mercado de diseño de interiores del CCG, ya que los programas de vivienda respaldados por el gobierno y las torres de lujo promovidas por los desarrolladores dominaron las entregas, ilustrando la demanda de los consumidores que aún ancla el mercado de diseño de interiores del CCG. Sin embargo, se prevé que la categoría comercial registre una CAGR del 9,05% hasta 2031, superando el crecimiento residencial y reformulando el perfil de demanda hacia paquetes de oficinas, comercio y hostelería. Proyectos emblemáticos como la expansión del centro de exposiciones de Dubái por 10.000 millones de AED (2.720 millones de USD) añaden 180.000 m² de interiores arrendables, ejemplificando las ventajas de escala que pueden aprovechar los especialistas en el sector comercial. El tamaño del mercado de diseño de interiores del CCG para los trabajos comerciales está por tanto llamado a ampliarse de forma sostenida, impulsado por la continua diversificación gubernamental hacia las finanzas, el turismo, la logística y los eventos. Dentro del segmento comercial, el subsector de hostelería registra carteras de pedidos sin precedentes, ya que 600.000 nuevas llaves se traducen en módulos estandarizados de habitaciones de huéspedes, cocinas de servicios y conceptos de vestíbulos de marca. Los interiores sanitarios ofrecen una nueva frontera; el Hospital de la Misión Americana King Hamad de Baréin integra 14.000 m² de vegetación que requiere competencia en diseño biofílico y de control de infecciones, abriendo un vertical lucrativo para empresas especializadas.

El segmento residencial mantiene el liderazgo absoluto en volumen, aunque su crecimiento se modera debido a los altos efectos de base y al endurecimiento de las normas hipotecarias en algunos mercados, que ralentizan la velocidad de nuevas ventas. No obstante, los ciclos de reforma, especialmente en las comunidades de propiedad libre de primera generación de Dubái, sostienen un saludable flujo de sustituciones de cocinas, baños y sistemas domóticos. Promotores como ROSHN integran cada vez más paseos comerciales dentro de los distritos residenciales, difuminando las líneas de segmentación y permitiendo a los estudios centrados en el residencial extenderse hacia ámbitos comerciales adyacentes. Las villas premium en torno al emplazamiento de la Expo Mundial 2030 de Riad adoptan interiores curados que fusionan referencias de lujo global con motivos del patrimonio saudita, exigiendo habilidades de narración intercultural a los equipos de diseño. Los trabajos de renovación vinculados a los períodos de garantía posteriores a la entrega estabilizan aún más los ingresos de las empresas con divisiones de mantenimiento. En conjunto, el mercado de diseño de interiores del CCG seguirá experimentando una polinización cruzada entre usuarios finales, reforzando la necesidad de portfolios de servicios diversificados.

Por Tipo de Servicio: La Dominancia de la Renovación Señala la Madurez del Mercado

La renovación y remodelación obtuvo el 50,88% de la cuota del mercado de diseño de interiores del CCG en 2025 y generará una CAGR del 8,74% hasta 2031, confirmando que el mercado de diseño de interiores del CCG ha alcanzado una fase en la que los ciclos de renovación de activos rivalizan con los proyectos de nueva construcción en tamaño y relevancia estratégica. Muchos centros comerciales, hoteles y torres residenciales de primera generación, encargados durante el boom de 2005-2015, requieren ahora modernización para cumplir los códigos ASG y los cambiantes comportamientos de los consumidores, impulsando una demanda sostenida de reformas de interiores de rápida ejecución. Los escáneres digitales y el BIM facilitan un modelado preciso del estado existente que minimiza la demolición y acelera la reinstalación, especialmente en espacios comerciales ocupados donde los tiempos de inactividad conllevan penalizaciones significativas. Los interiores de nueva construcción representan el 49,12% restante del tamaño del mercado de diseño de interiores del CCG, aunque muestran un crecimiento ligeramente inferior porque los pipelines de megaproyectos ahora abarcan horizontes de entrega más largos. El objetivo de Dubái de que el 35% de las nuevas oficinas obtengan la certificación LEED en 2025 obliga al parque de edificios existentes a reformarse, creando vías incrementales para los proveedores centrados en la renovación.

A pesar de un menor crecimiento titular, los interiores de nueva construcción siguen siendo indispensables para los nuevos clústeres económicos como el Mukaab de Arabia Saudita, que por sí solo ofrece 1,4 millones de m² de espacio de oficinas que estará disponible después de 2028 y requerirá narrativas de diseño de vanguardia. Los líderes en renovación aprovechan la especialización en protocolos de entorno en funcionamiento, aislamiento acústico y planificación por fases, atributos menos relevantes en obras de nueva planta pero fundamentales en los trabajos de reforma. Los esquemas de recuperación de materiales, en los que los contratistas recuperan y reciclan elementos de acabado, crean flujos de ingresos adicionales y se alinean con las agendas de sostenibilidad del Golfo. La creciente preferencia por distribuciones flexibles en los centros de coworking y las oficinas híbridas impulsa a los diseñadores de interiores a especificar tabiques desmontables y sistemas de mobiliario plug-and-play, sustentando los contratos de modificación posventa. En conjunto, el mercado de diseño de interiores del CCG se beneficia de un modelo de doble motor en el que las renovaciones generan flujos de caja recurrentes mientras que las nuevas construcciones emblemáticas amplifican las credenciales de prestigio.

Por Nivel de Precio: El Auge del Segmento Premium-Lujo Refleja la Migración de Riqueza

Los segmentos de gama media y económico contribuyeron conjuntamente con el 45,88% de la facturación de 2025, impulsados por interiores estandarizados para vivienda asequible y proyectos institucionales que requieren un control estricto de costos sin sacrificar la durabilidad. Sin embargo, se prevé que los interiores premium y de lujo se expandan a una CAGR del 10,85% hasta 2031, superando con creces al conjunto del mercado de diseño de interiores del CCG. Los proyectos ultra-prime como las Residencias Waldorf Astoria y Raffles Trojena validan cómo los operadores de lujo integran el diseño de interiores desde la fase conceptual, asegurando que la carpintería a medida, la integración artística y las fachadas de vidrio inteligente sean elementos intrínsecos y no añadidos. La afluencia de personas con alto patrimonio neto a Dubái, Abu Dabi y Doha eleva el apetito por las residencias de marca donde el precio por unidad supera los 3 millones de USD, permitiendo a los consultores de interiores cobrar honorarios premium de gestión de diseño y coordinar la búsqueda transfronteriza de materiales singulares.

Los interiores del segmento económico, aunque menos glamurosos, representan un volumen crítico que estabiliza a los proveedores de carpintería en línea de producción y alimenta los segmentos auxiliares como el mobiliario de bajo costo y la iluminación. Los gobiernos estipulan estéticas localmente sensibles incluso en los planes de mercado masivo, alentando a los diseñadores a incorporar motivos regionales mediante laminados rentables o paneles de pared impresos digitalmente. Las oficinas de gama media destinadas a las pymes en las zonas francas requieren distribuciones ergonómicas y preparadas para la tecnología, entregadas con presupuestos ajustados, lo que fomenta la innovación en los paquetes de acabado modular. Mientras tanto, los promotores de lujo adoptan los criterios ASG como diferenciador de prestigio; la certificación Cero Carbono ILFI de la Torre Forbes International convierte los materiales sostenibles en un símbolo de estatus, obligando a los equipos de interiores a dominar la documentación avanzada de pasaportes de materiales. En consecuencia, el mercado de diseño de interiores del CCG goza de una estructura en barra de pesas donde la estandarización rentable y los encargos a medida de alto margen coexisten e intercambian buenas prácticas.

Análisis Geográfico

Arabia Saudita, con el 39,05% de los ingresos del mercado de diseño de interiores del CCG en 2025, es el epicentro del mercado de diseño de interiores del CCG y se beneficia de un pipeline de proyectos estimado en 850.000 millones de USD anclado por los buques insignia de la Visión 2030 como NEOM, Diriyah y el Mukaab. El programa Mapa de Caracteres Arquitectónicos de Arabia Saudita tiene como objetivo por sí solo una contribución al PIB de 8.000 millones de SAR (2.130 millones de USD) en 2030 a través de mandatos de diseño basados en el patrimonio, creando oportunidades recurrentes para las empresas versadas en motivos geométricos islámicos y najdíes. El gasto de 350.000 millones de SAR (93.000 millones de USD) del Grupo ROSHN en comunidades integradas subraya la escala residencial, mientras que el impulso del reino hacia enclaves de lujo alimentados al 100% por energías renovables eleva la demanda de interiores eco-inteligentes.

Qatar y los EAU representan conjuntamente las geografías de más rápido crecimiento, con una CAGR proyectada del 9,51% hasta 2031, persiguiendo cada uno trayectorias complementarias pero distintas. Qatar capitaliza los activos heredados del posmodial Copa del Mundo y las cuantiosas inversiones culturales como el Museo Art Mill de Lusail, galvanizando los requisitos de diseño de interiores de nivel museístico y dotando a Doha de una gravedad cultural que atrae el talento regional. El pipeline de los EAU está orientado a la hostelería; la expansión del Centro de Exposiciones de Dubái a 180.000 m² y los 39,9 millones de visitantes anuales proyectados de Abu Dabi para 2030 exigen experiencias de huéspedes elevadas, empujando las cadenas de suministro hacia programas de FF&E de alta especificación.

Kuwait, Omán y Baréin representan nichos de alto potencial donde las empresas de interiorismo pueden adaptar ofertas especializadas. La agenda de ciudad inteligente de la Visión 2035 de Kuwait apoya los interiores con tecnología integrada que acomoda dispositivos avanzados de AV e IoT, mientras que su índice macroeconómico inmobiliario de 3,5 para el segundo semestre de 2024 refleja una base estable para los nuevos acabados residenciales. La licitación de Omán para 12 nuevas escuelas señala la educación como un pipeline en crecimiento y subraya la necesidad de interiores duraderos de aulas acústicamente optimizadas. Baréin lidera el diseño sanitario centrado en el bienestar en el Hospital de la Misión Americana King Hamad, abriendo un camino para diseñadores competentes en entornos biofílicos y terapéuticos. En conjunto, estos mercados secundarios ofrecen comparativamente menos competencia y un mayor potencial de margen para los pioneros, enriqueciendo así el panorama del mercado de diseño de interiores del CCG.

Panorama Competitivo

El mercado de diseño de interiores del CCG presenta una estructura fragmentada, con la mayoría de los actores establecidos con menos de tres décadas de historial operativo en la región. Los actores locales y regionales dominan el panorama del mercado, con Dubái como principal hub para muchas empresas líderes. El mercado se caracteriza por la presencia tanto de estudios de diseño de interiores especializados como de grandes conglomerados que ofrecen servicios integrados de diseño y acabado. Muchas empresas han desarrollado sólidas redes regionales y han establecido su presencia en varios países del CCG, aunque sus operaciones principales siguen concentradas en sus mercados de origen. La dinámica competitiva está determinada por la capacidad de las empresas para comprender las preferencias de diseño locales al tiempo que incorporan tendencias y estándares internacionales.

El mercado muestra una actividad de consolidación limitada, con la mayor parte del crecimiento produciéndose a través de la expansión orgánica más que a través de fusiones y adquisiciones. Las empresas se centran principalmente en construir sus identidades de marca individuales y sus capacidades de servicio, en lugar de perseguir estrategias de adquisición agresivas. El panorama competitivo se caracteriza además por la presencia de numerosas firmas de diseño boutique que atienden a segmentos de mercado específicos o preferencias concretas de los clientes. La estructura del sector permite considerables oportunidades de entrada al mercado, aunque el establecimiento de una sólida reputación y la obtención de proyectos de alto perfil siguen siendo un desafío para los nuevos participantes.

Para los nuevos participantes y las empresas en crecimiento, centrarse en mercados de nicho o servicios de diseño especializados puede brindar oportunidades de penetración en el mercado. La capacidad de ofrecer soluciones de diseño únicas manteniendo la competitividad en costos es crucial para ganar cuota de mercado. Las empresas deben navegar cuidadosamente por los requisitos regulatorios de los diferentes países del CCG mientras construyen sólidas redes y alianzas locales. El riesgo de sustitución sigue siendo relativamente bajo debido al carácter especializado de los servicios profesionales de diseño de interiores, aunque las empresas deben evolucionar continuamente sus ofertas de servicios para mantener su relevancia. Construir relaciones sólidas con los clientes y establecer una reputación de entrega fiable de proyectos son factores esenciales para el éxito a largo plazo en este mercado. Además, las empresas que ofrecen servicios de consultoría de interiores y remodelación de interiores están encontrando nuevas vías de crecimiento al satisfacer necesidades específicas de los clientes.

Líderes del Sector de Diseño de Interiores del CCG

Depa

KEO International Consultants

Atkins

Gensler

Dewan Architects + Engineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Valor Hospitality Partners anunció planes para duplicar su portfolio regional antes del segundo trimestre de 2025, comprometiéndose con proyectos sostenibles y centrados en la comunidad en Arabia Saudita y el resto del Golfo.

- Noviembre de 2024: El Grupo ROSHN presentó una reidentificación corporativa integral que amplía su actividad más allá de la vivienda hacia 4 millones de m² de espacio comercial, de oficinas y de hostelería, ampliando las oportunidades de interiorismo integrado en múltiples usos.

- Noviembre de 2024: Egis obtuvo la consultoría principal para la expansión del Centro de Exposiciones de Dubái por 10.000 millones de AED (2.720 millones de USD), destinada a convertirse en el mayor recinto ferial de propósito específico de la región.

- Octubre de 2024: IHG Hotels & Resorts firmó cinco acuerdos en los EAU, añadiendo propiedades de lujo como Regent Residences que combinan interiores de residencias de marca con servicios hoteleros.

Alcance del Informe del Mercado de Diseño de Interiores del CCG

Los servicios de diseño de interiores «se refieren a los servicios de decoración de interiores y al asesoramiento sobre el amueblamiento y la decoración de los locales, como la selección de accesorios, mobiliario o el diseño de carpintería, todo lo cual será proporcionado por el Arrendatario a su propio costo (y no pagado con la Asignación del Arrendatario), pero estará sujeto a la aprobación razonable del Arrendador, la cual no deberá ser retenida, condicionada o retrasada de manera irrazonable.

El Mercado de Servicios de Diseño de Interiores del CCG está segmentado por Usuario Final (Residencial y Comercial (Comercio Minorista, Hoteles, Hospitales, Edificios Comerciales, Educación y otros)) y País (Emiratos Árabes Unidos, Arabia Saudita, Qatar, Omán, Kuwait, Baréin). El informe ofrece el tamaño del mercado y las previsiones del Mercado de Servicios de Diseño de Interiores del CCG en valor (millones de USD) para todos los segmentos anteriores.

| Residencial |

| Comercial |

| Nueva Construcción |

| Renovación / Remodelación |

| Económico |

| Gama Media |

| Premium / Lujo |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Tipo de Servicio | Nueva Construcción |

| Renovación / Remodelación | |

| Por Nivel de Precio | Económico |

| Gama Media | |

| Premium / Lujo | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diseño de interiores del CCG en 2026?

El tamaño del mercado de diseño de interiores del CCG asciende a 14.790 millones de USD en 2026 y se prevé que alcance los 21.180 millones de USD en 2031.

¿Cuál es la tasa de crecimiento proyectada para los servicios de diseño de interiores en el Golfo?

Se espera que el mercado registre una CAGR del 7,46% durante el período 2026-2031, apoyado por los megaproyectos de la Visión 2030 y un floreciente pipeline de hostelería.

¿Qué segmento de usuario final se expande más rápidamente?

Se prevé que los interiores comerciales, que abarcan espacios de oficinas, comercio y hostelería, crezcan a una CAGR del 9,05% hasta 2031.

¿Qué nivel de precio ofrece la mayor oportunidad de crecimiento?

Los interiores premium y de lujo muestran el mayor potencial al alza con una CAGR del 10,85%, impulsados por la migración de personas con alto patrimonio neto y las residencias de marca.

¿Cómo se compara la renovación con la nueva construcción en términos de ingresos?

La renovación y remodelación concentra el 50,88% de los ingresos actuales y supera ligeramente al crecimiento de la nueva construcción debido a los ciclos de actualización de activos y las reformas de sostenibilidad.

Última actualización de la página el: