Tamaño y Cuota del Mercado de Champú de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Champú de Europa por Mordor Intelligence

El tamaño del mercado de champú de Europa en 2026 se estima en USD 8,24 mil millones, creciendo desde el valor de 2025 de USD 7,89 mil millones con proyecciones para 2031 que muestran USD 10,27 mil millones, creciendo a una CAGR del 4,49% durante 2026-2031. Dentro de esta expansión, Alemania contribuye con la mayor cuota a nivel de país mientras que Polonia registra el ritmo más rápido, subrayando cómo el envejecimiento demográfico, la premiumización y las leyes de seguridad de productos más estrictas están reformando los portafolios de productos. Las ofertas especializadas, más notablemente los formatos naturales, orgánicos y medicados, superan en rendimiento a las formulaciones masivas, ayudadas por los avales de salones, las afirmaciones de ahorro de agua y la validación por parte de dermatólogos. El endurecimiento de las normas sobre microplásticos, siloxanos y aprovisionamiento sostenible eleva los costes de cumplimiento, pero al mismo tiempo favorece a las marcas bien capitalizadas que pueden reformular rápidamente. La dinámica minorista se está bifurcando: los supermercados anclan el volumen, pero los canales en línea liderados por el comercio social capturan el crecimiento incremental a medida que los paquetes de recarga y las barras sólidas migran fluidamente al comercio electrónico.

Conclusiones Clave del Informe

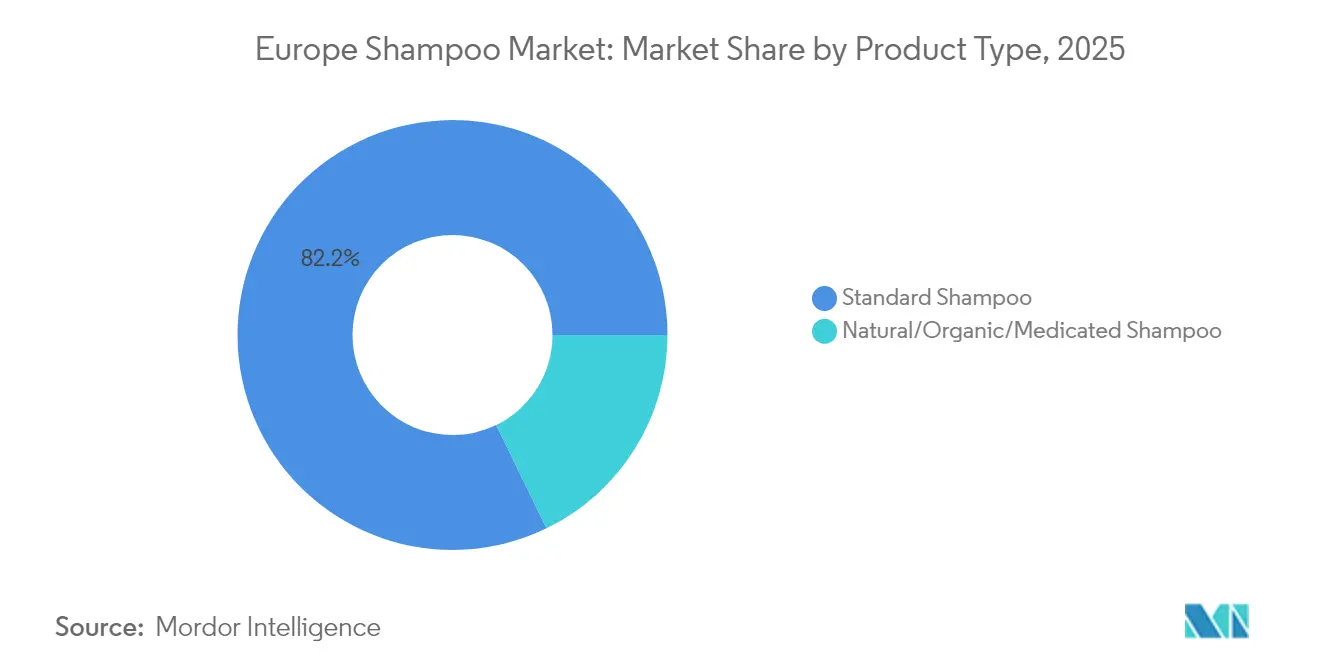

- Por tipo de producto, el champú estándar representó el 82,20% de la cuota del mercado de champú de Europa en 2025, mientras que las variantes naturales, orgánicas y medicadas avanzan a una CAGR del 6,26% hasta 2031.

- Por preocupación capilar, los productos generales/multiusos retuvieron el 62,65% de la cuota del tamaño del mercado de champú de Europa en 2025; las fórmulas de propósito específico como las soluciones anticaspa y de voluminización se aceleran a una CAGR del 5,78% hasta 2031.

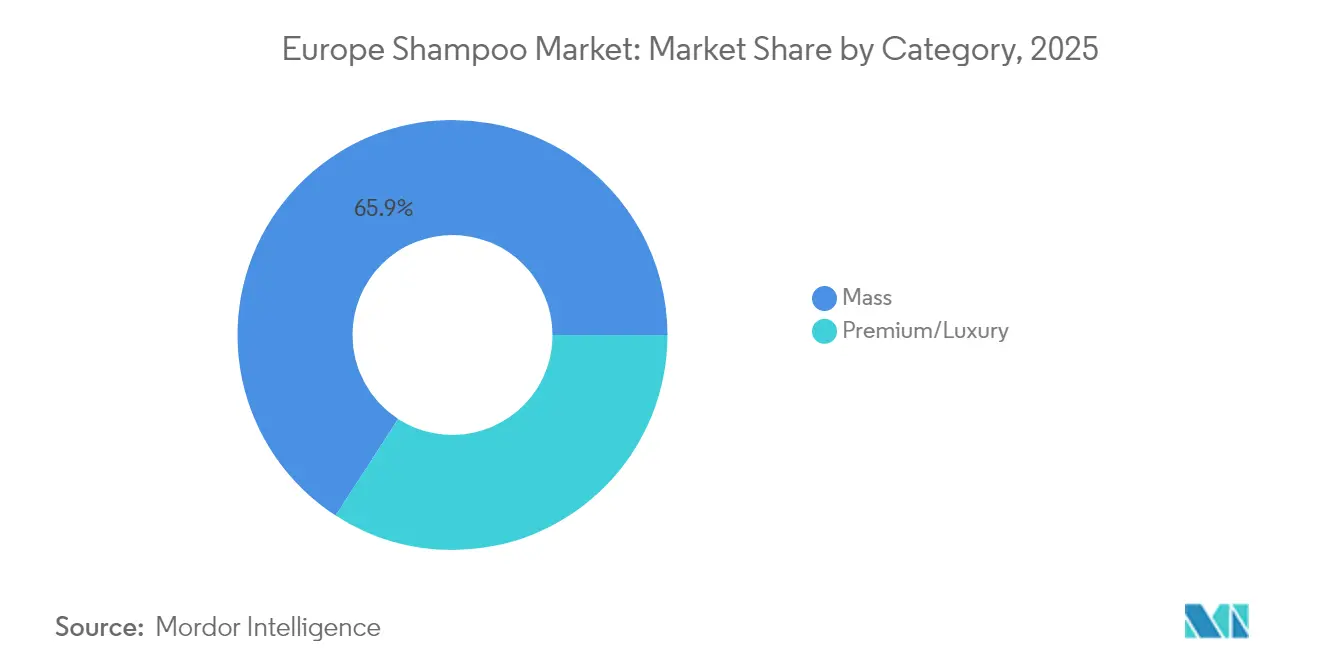

- Por categoría, el segmento masivo capturó el 65,85% de la cuota de ingresos en 2025, mientras que las líneas premium y de lujo tienen previsto crecer a una CAGR del 5,92%, la más rápida entre todos los niveles de precio.

- Por canal de distribución, los supermercados e hipermercados controlaron el 36,15% de las ventas de 2025, sin embargo se prevé que el comercio minorista en línea registre una CAGR del 5,87%, la más sólida entre todos los canales.

- Por país, Alemania representó el 22,95% de la cuota de mercado en 2025; se proyecta que Polonia crezca a una CAGR más rápida del 6,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Champú de Europa

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente enfoque en la salud del cuero cabelludo y el cabello, impulsando la demanda de champús especializados y medicados | +0.8% | Alemania, Francia, Reino Unido, Países Nórdicos; expansión a Polonia y España | Mediano plazo (2-4 años) |

| Fuerte cambio del consumidor hacia formulaciones naturales, orgánicas, sin sulfatos y "limpias" | +1.2% | Alemania, Francia, Países Bajos, Bélgica, Suecia; aceleración en Polonia e Italia | Corto plazo (≤ 2 años) |

| Premiumización y productos inspirados en salones que aumentan el gasto medio por consumidor | +0.9% | Alemania, Reino Unido, Francia, Benelux; emergente en Polonia y España | Mediano plazo (2-4 años) |

| Población envejecida y creciente incidencia de caída del cabello y problemas del cuero cabelludo impulsando las gamas medicadas | +0.7% | Alemania, Italia, Francia, España, Suecia; presión demográfica en toda la UE27 | Largo plazo (≥ 4 años) |

| Número creciente de salones de belleza y barberías que apoyan las ventas de champú profesional y al por menor | +0.5% | Polonia, Alemania, Francia, Reino Unido, Países Bajos; núcleos urbanos en España e Italia | Mediano plazo (2-4 años) |

| Preferencia por envases sostenibles, de bajo desperdicio y reciclables o recargables | +0.6% | Alemania, Francia, Países Bajos, Suecia, Bélgica; impulso regulatorio en toda Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque en la salud del cuero cabelludo y el cabello, impulsando la demanda de champús especializados y medicados

La creciente concienciación de los consumidores sobre la salud del cuero cabelludo y el cabello está impulsando cada vez más la demanda de champús especializados y medicados en Europa. Los consumidores están pasando de los productos básicos de limpieza hacia formulaciones que abordan preocupaciones específicas como la caspa, la caída del cabello, el cuero cabelludo graso y la sensibilidad. Según un informe de 2023 del Instituto Nacional de Salud (National Institute of Health), la caída del cabello en los hombres europeos puede comenzar desde la pubertad, con una prevalencia a lo largo de la vida estimada en aproximadamente el 80% [1]Fuente: Centro Nacional de Información Biotecnológica (National Center for Biotechnology Information), "Pérdida de cabello de patrón masculino: Identificación exhaustiva de los genes asociados como base para comprender la fisiopatología", pmc.ncbi.nlm.nih.gov . Los crecientes niveles de contaminación, el estrés y los hábitos frecuentes de peinado han intensificado los problemas relacionados con el cuero cabelludo, fortaleciendo aún más la demanda de soluciones funcionales. Los champús recomendados por dermatólogos y clínicamente probados están ganando terreno debido a su eficacia percibida. Las marcas están invirtiendo en investigación para incorporar ingredientes activos como la biotina, el piritionato de zinc, el ácido salicílico y los botánicos naturales para obtener beneficios específicos. La tendencia se alinea con los movimientos de belleza y bienestar holísticos que enfatizan el cuidado del cuero cabelludo a largo plazo. Los segmentos de cuidado masculino y cabello envejecido están contribuyendo con nuevas oportunidades de crecimiento. En general, el enfoque en la salud del cuero cabelludo y el cabello está reformando el panorama del mercado de champú de Europa hacia innovaciones terapéuticas y de resolución de problemas.

Fuerte cambio del consumidor hacia formulaciones naturales, orgánicas, sin sulfatos y "limpias"

En Europa, existe un fuerte y creciente cambio del consumidor hacia formulaciones de champú naturales, orgánicas, sin sulfatos y "limpias", impulsado por una creciente concienciación sobre la seguridad de los productos, la transparencia de los ingredientes y la sostenibilidad. Los consumidores prefieren cada vez más los champús elaborados con ingredientes suaves de origen vegetal como el aloe vera, el aceite de coco y el árbol del té, que nutren el cabello y el cuero cabelludo sin productos químicos agresivos. Las certificaciones veganas y libres de crueldad añaden un atractivo adicional, especialmente entre los compradores éticos y con conciencia medioambiental. Los minoristas están ampliando su oferta en línea y fuera de línea, apoyados por el marketing de influencers y la educación del consumidor sobre la belleza limpia. Según una investigación del Ministerio de Asuntos Exteriores del CBI (CBI Ministry of Foreign Affairs), se espera que los productos con etiqueta limpia representen más del 70% de los portafolios de productos en 2025 y 2026, aumentando desde el 52% en 2021 [2]Fuente: Ministerio de Asuntos Exteriores del CBI (CBI Ministry of Foreign Affairs), "¿Qué tendencias ofrecen oportunidades?", cbi.eu, subrayando la creciente priorización de las gamas de productos limpios y naturales. Esta preferencia del consumidor está reformando el mercado de champú hacia innovaciones de marca más sostenibles, conscientes de la salud y transparentes. En última instancia, el enfoque en formulaciones limpias y naturales sigue impulsando el desarrollo de nuevos productos y la expansión del mercado en el sector del cuidado personal de Europa.

Premiumización y productos inspirados en salones que aumentan el gasto medio por consumidor

El mercado de champú de Europa está siendo testigo de una sólida premiumización, a medida que los consumidores se inclinan hacia productos de alta calidad inspirados en salones que prometen un rendimiento superior y experiencias de lujo. Esta tendencia eleva el gasto medio por consumidor a través de formulaciones avanzadas que presentan ingredientes como el aceite de argán, la queratina y el ácido hialurónico, junto con un envase elegante y una eficacia de nivel profesional. Una encuesta de 2023 realizada por Professional Beauty destacó la escala de este cambio, revelando que los consumidores del Reino Unido gastan un promedio de GBP 4.600 anuales en productos relacionados con el bienestar, incluidos los champús, lo que refleja una integración más profunda en las rutinas de autocuidado [3]Fuente: Professional Beauty, "Los británicos gastan más de £4.500 en autocuidado anualmente", professionalbeauty.co.uk . Las soluciones personalizadas para preocupaciones como la reparación del daño y el realce del volumen justifican aún más los precios más elevados, atrayendo a los segmentos demográficos más adinerados. El comercio electrónico y los modelos de suscripción de las marcas premium de venta directa al consumidor fomentan la lealtad y el gasto recurrente. En general, este impulsor está propulsando el crecimiento del valor del mercado, con los segmentos premium superando a las opciones del mercado masivo en toda Europa.

Población envejecida y creciente incidencia de caída del cabello y problemas del cuero cabelludo impulsando las gamas medicadas

La población envejecida de Europa, junto con una creciente incidencia de caída del cabello y problemas del cuero cabelludo, está impulsando significativamente la demanda de gamas de champú medicado. El adelgazamiento del cabello y la caída del cabello relacionados con la edad son cada vez más comunes debido a la mayor esperanza de vida y los cambios demográficos, con más del 21,6% de la población de la UE con 65 años o más. La alopecia androgénica afecta a alrededor del 40% de los hombres a mediados de sus 30 años, y las preocupaciones por la caída del cabello se extienden también a las mujeres, muchas de las cuales experimentan adelgazamiento con la edad o debido a afecciones como el Síndrome de Ovario Poliquístico (SOP). Esta creciente prevalencia está impulsando la demanda de productos de champú especializados formulados para abordar la salud del cuero cabelludo, fortalecer los folículos pilosos y reducir la caída del cabello. Las innovaciones en ingredientes activos y formulaciones clínicamente probadas están atrayendo a consumidores mayores que buscan soluciones terapéuticas eficaces. Los actores del mercado están ampliando sus portafolios de cuidado capilar medicado y específico para satisfacer esta tendencia demográfica.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estrictas regulaciones cosméticas y químicas de la UE que elevan los costes de formulación y cumplimiento | -0.9% | En toda la UE27; pronunciado en Alemania, Francia, Países Bajos, Suecia (alta aplicación) | Corto plazo (≤ 2 años) |

| Saturación del mercado e intensa competencia entre marcas globales, locales y de marca propia | -0.7% | Alemania, Reino Unido, Francia, Italia, España; mercados maduros con espacio en estantes limitado | Mediano plazo (2-4 años) |

| Costes volátiles de materias primas y envases que presionan los márgenes de los fabricantes | -0.6% | En toda la UE27; dependencias de la cadena de suministro en aceite de palma, oleoquímicos, PET | Corto plazo (≤ 2 años) |

| Consumidores sensibles al precio en algunos mercados que limitan el crecimiento del segmento premium | -0.4% | Europa Meridional (Italia, España, Grecia), Europa Oriental (Polonia, Rumanía, Bulgaria) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones cosméticas y químicas de la UE que elevan los costes de formulación y cumplimiento

Las estrictas regulaciones cosméticas y químicas de la UE están elevando los costes de formulación y cumplimiento para los fabricantes de champú, actuando como una restricción del mercado en Europa. El Reglamento de Cosméticos de la UE (CE N.º 1223/2009) y sus actualizaciones recientes, incluido el Reglamento Ómnibus VII (UE 2025/877), introducen nuevas prohibiciones y restricciones sobre sustancias consideradas cancerígenas, mutágenas o tóxicas para la reproducción (CMR), ampliando la lista de ingredientes prohibidos a partir de septiembre de 2025. Estos cambios regulatorios requieren una reformulación urgente, evaluaciones toxicológicas actualizadas y una rigurosa gestión de proveedores para garantizar la pureza y el cumplimiento de los ingredientes. Los fabricantes también deben revisar el etiquetado para reflejar con precisión la información sobre alérgenos y seguridad. La creciente demanda de transparencia y el cumplimiento de los estándares de sostenibilidad y seguridad complica aún más el desarrollo de productos y la gestión de la cadena de suministro. En consecuencia, estas estrictas regulaciones elevan los costes de producción, limitan las opciones de ingredientes y pueden retrasar el lanzamiento de nuevos productos, restringiendo colectivamente el crecimiento del mercado y la innovación en el sector del champú de Europa.

Saturación del mercado e intensa competencia entre marcas globales, locales y de marca propia

El mercado se caracteriza por una intensa competencia entre corporaciones multinacionales globales, marcas locales y productos de marca propia. Los principales actores como L'Oréal SA, Procter & Gamble, Unilever PLC, Kao Corporation y otros tienen una presencia dominante, aprovechando extensas redes de distribución y estrategias de marketing agresivas para mantener el liderazgo del mercado. Simultáneamente, las marcas locales y de nicho compiten centrándose en las preferencias regionales y las ofertas de productos naturales u orgánicos, creando un panorama fragmentado y altamente competitivo. Las marcas propias de las cadenas de supermercados desafían cada vez más a las marcas premium a través de alternativas de menor precio, intensificando la competencia en precios. Esta saturación resulta en un espacio limitado en los estantes y una mayor presión sobre la innovación y la diferenciación. Los actores del mercado a menudo participan en fusiones, adquisiciones y alianzas para consolidar sus posiciones, pero estas estrategias también destacan los desafíos de penetrar en el mercado para los nuevos entrantes. En general, la naturaleza saturada y la feroz rivalidad en el mercado actúan como restricciones significativas sobre el crecimiento y la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Estándar Anclan el Volumen, los Productos Naturales Capturan el Crecimiento

El segmento de champú estándar dominó el mercado de champú de Europa en 2025, con una impresionante cuota de mercado del 82,20%. Esta sólida posición en el mercado puede atribuirse a los hábitos arraigados de los consumidores que favorecen productos familiares y accesibles disponibles a precios competitivos. Los champús estándar se benefician de su amplia disponibilidad, especialmente a través de supermercados e hipermercados, que son los principales canales de distribución. Su asequibilidad y eficacia comprobada los convierten en un elemento básico en la mayoría de los hogares de la región. Además, la presencia constante de estos champús en las estanterías de las tiendas refuerza la confianza del consumidor y la fidelidad a la marca. A pesar del creciente interés en las alternativas, los champús convencionales siguen siendo la columna vertebral del portafolio de productos para muchas marcas líderes.

Por otro lado, el segmento de champús naturales, orgánicos y medicados se reconoce como la categoría de más rápido crecimiento dentro del mercado de Europa, expandiéndose a una CAGR del 6,26% hasta 2031. El crecimiento está impulsado principalmente por la creciente concienciación de los consumidores sobre los beneficios vinculados a los productos de "belleza limpia" y el respaldo de estas formulaciones por parte de dermatólogos. Este segmento atrae a consumidores conscientes de la salud que priorizan la transparencia de los ingredientes y buscan champús libres de productos químicos agresivos. Además, las tendencias de premiumización y sostenibilidad, incluidos los envases ecológicos y los ingredientes de origen ético, están impulsando la demanda en este espacio. Las marcas que invierten en innovación dentro de este segmento ven un fuerte compromiso y lealtad del consumidor, particularmente entre los segmentos demográficos más jóvenes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Preocupación Capilar: Los Tratamientos de Propósito Específico Superan a los Productos Multiusos Básicos

El segmento de champú general o multiusos tuvo la mayor cuota del mercado de champú de Europa en 2025, capturando el 62,65% del mercado. Este segmento sirve las necesidades de limpieza diaria de una amplia demografía, convirtiéndolo en un producto básico en muchos hogares. Los consumidores confían en estos champús por su versatilidad y eficacia en el cuidado capilar rutinario. La amplia disponibilidad de estos productos a través de múltiples canales minoristas mejora su accesibilidad y atractivo. Adicionalmente, la familiaridad y la confianza en los champús generales contribuyen a su posición dominante en el mercado. Sus precios competitivos los consolidan aún más como la opción preferida de la mayoría de los consumidores de la región.

Por el contrario, el segmento de champú de propósito específico, que incluye fórmulas anticaspa, voluminizadoras, fortalecedoras y de recrecimiento capilar, es el de más rápido crecimiento, expandiéndose a una tasa de crecimiento anual compuesta del 5,78% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de soluciones específicas de cuidado capilar respaldadas por evidencia clínica. Las campañas de concienciación lideradas por influencers también juegan un papel importante en la educación de los consumidores sobre los beneficios de estos champús especializados. A medida que los consumidores se vuelven más exigentes con respecto a sus necesidades capilares, los productos que abordan preocupaciones específicas ganan terreno. La combinación de validación científica y fuertes esfuerzos de marketing apoya el crecimiento sostenido en este segmento. En consecuencia, los champús de propósito específico están creando un nicho creciente en el panorama del mercado de champú de Europa.

Por Categoría: La Dominancia del Segmento Masivo Persiste, el Premium Gana Terreno

Los champús de categoría masiva comandaron un dominante 65,85% de la cuota del mercado de champú de Europa en 2025. Este liderazgo proviene de su énfasis en la accesibilidad a través de canales de distribución clave como supermercados, hipermercados y droguerías. Estos establecimientos priorizan estrategias de precios promocionales que atraen a consumidores conscientes del coste en diversas demografías. La fortaleza del segmento radica en su amplia disponibilidad, asegurando que satisfaga las necesidades diarias de cuidado capilar de la mayoría. La fidelidad a la marca se refuerza mediante una presencia constante en las estanterías y campañas de marketing orientadas al valor. En general, los champús masivos siguen siendo la piedra angular del mercado debido a su asequibilidad y amplio alcance.

En contraste, las líneas de champú premium y de lujo representan el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 5,92% hasta 2031. Los consumidores adinerados están optando cada vez más por estos productos, atraídos por las tecnologías avanzadas inspiradas en salones que ofrecen un rendimiento superior. Las características como los envases recargables se alinean con las crecientes demandas de sostenibilidad y las preferencias ecológicas. Este crecimiento refleja una tendencia más amplia de premiumización entre los hogares de mayores ingresos que buscan experiencias personalizadas de cuidado capilar. La innovación en formulaciones, como los extractos naturales y las soluciones personalizadas, acelera aún más la adopción. Como resultado, los champús de lujo están ganando terreno de manera constante en un mercado que se desplaza hacia la calidad sobre la cantidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Supermercados Anclan el Volumen, el Canal en Línea Repunta

En 2025, los supermercados e hipermercados obtuvieron la mayor cuota de distribución en el mercado de champú de Europa con el 36,15%. Estos canales prosperan gracias al alto tráfico de compradores cotidianos que buscan comodidad y soluciones integrales. La intensidad promocional, incluidos los descuentos frecuentes y las ofertas combinadas, impulsa las compras por impulso y las ventas por volumen. La penetración de las marcas propias refuerza aún más su dominio al proporcionar alternativas asequibles que se alinean con los consumidores conscientes del presupuesto. Su infraestructura establecida garantiza una amplia cobertura geográfica en zonas urbanas y suburbanas. Como resultado, estos establecimientos siguen siendo el principal ancla para el volumen de champú en la región.

Mientras tanto, las tiendas minoristas en línea representan el segmento de distribución de más rápido crecimiento, proyectado para expandirse a una CAGR del 5,87% hasta 2031. Este crecimiento refleja el auge de la adopción del comercio electrónico entre consumidores con conocimientos digitales que priorizan la entrega a domicilio y las recomendaciones personalizadas. Las plataformas ofrecen una extensa variedad de productos, incluidas marcas de nicho no disponibles en tiendas físicas. Los precios competitivos, los modelos de suscripción y los programas de fidelidad mejoran la retención de clientes y las compras repetidas. El cambio se acelera mediante las aplicaciones de compra móvil y la integración fluida con los influencers de redes sociales. En última instancia, los canales en línea están reformando la dinámica de distribución con una escalabilidad sin igual y una orientación basada en datos.

Análisis Geográfico

Alemania comandó la mayor cuota del mercado de champú de Europa en 2025, con el 22,95% del total. Esta dominancia está anclada en la madura infraestructura minorista del país, que incluye extensas redes de supermercados, hipermercados y tiendas especializadas. Los consumidores alemanes muestran una fuerte fidelidad a la marca y una preferencia por productos de alta calidad y científicamente validados de jugadores líderes como Schwarzkopf y L'Oréal. Los altos ingresos disponibles de la nación sustentan una demanda constante en los segmentos masivo y premium por igual. Los estándares regulatorios garantizan la seguridad e innovación de los productos, consolidando aún más el liderazgo del mercado. En general, el ecosistema establecido de Alemania lo convierte en la piedra angular del panorama regional del champú.

Polonia emergió como el país de más rápido crecimiento en el mercado de champú de Europa, proyectado para expandirse a una CAGR del 6,66% hasta 2031. Este rápido crecimiento proviene de los crecientes ingresos disponibles entre una clase media en expansión, que permite un mayor gasto en cuidado personal. La creciente densidad de salones atiende a una mayor concienciación sobre el cuidado personal y la demanda de servicios profesionales. Los cambios demográficos, incluida la urbanización y una población joven, impulsan la adopción de diversas variantes de champú. La penetración del comercio electrónico y los formatos minoristas modernos aceleran la accesibilidad de los productos en los centros urbanos emergentes. Como resultado, Polonia está preparada para reformar significativamente la dinámica competitiva del mercado.

Otros países clave como el Reino Unido, España, Italia y Francia también desempeñan roles vitales en el mercado de champú de Europa. El Reino Unido mantiene una posición sólida a través de sus sofisticados canales de comercio electrónico y el enfoque del consumidor en formulaciones naturales. España se beneficia de la demanda impulsada por el turismo y una preferencia por las opciones masivas asequibles. Italia destaca por los champús premium y de lujo, respaldados por su cultura orientada a la moda y sus capacidades de producción. Francia impulsa la innovación con productos inspirados en salones y tendencias de sostenibilidad, atrayendo a compradores con conciencia ecológica. Colectivamente, estas naciones contribuyen con un volumen sustancial mientras exhiben un crecimiento constante alineado con los promedios regionales.

Panorama regulatorio

El Reglamento (CE) n.º 1223/2009 sobre productos cosméticos de la UE rige los champús cosméticos en toda Europa, exigiendo una persona responsable, justificación de seguridad y cumplimiento de las restricciones de ingredientes en los anexos, basadas en las opiniones del CCSC.

En 2026, la Comisión Europea adoptó el Reglamento (UE) 2026/78, aplicable a partir del 1 de mayo de 2026, que endurece las prohibiciones para sustancias clasificadas como CMR y ajusta los límites de determinados conservantes y sustancias relacionadas, lo que impulsa la reformulación y una mayor diligencia en el etiquetado tanto de champús de gran consumo como premium. El Reglamento (UE) 2026/909 modificó posteriormente los anexos cosméticos con nuevas prohibiciones de ingredientes y actualizaciones de las restricciones sobre fragancias, incrementando la carga de cumplimiento continuo; en junio de 2026, el Parlamento Europeo y el Consejo alcanzaron un paquete ómnibus sobre sustancias químicas para simplificar la normativa de cosméticos, etiquetado (relacionada con el CLP) y otras normas, apuntando hacia una mayor flexibilidad en el etiquetado digital y una eliminación más rápida de las sustancias CMR prohibidas una vez adoptado formalmente.

Panorama Competitivo

El mercado de champú de Europa muestra un panorama competitivo moderadamente fragmentado, dominado por un puñado de grandes actores mundiales que aprovechan su escala para mantener el equilibrio en medio de una intensa rivalidad. Empresas como L'Oréal, Unilever, Procter & Gamble, Henkel y Beiersdorf ocupan posiciones de mando a través de amplios portafolios que abarcan productos masivos, premium y especializados. Estos actores se benefician de economías de escala superiores, lo que permite inversiones agresivas en investigación y desarrollo para innovar formulaciones como opciones naturales, sin sulfatos y sostenibles. Su presencia global garantiza cadenas de suministro robustas y resistentes a las perturbaciones, mientras que las fusiones y adquisiciones estratégicas con marcas locales mejoran la penetración del mercado.

Un pilar clave de su dominio reside en capacidades de investigación y desarrollo sin igual, que impulsan una diferenciación continua de productos adaptada a las preferencias de los consumidores europeos. L'Oréal lidera con marcas como Garnier y Elseve, centrándose en diagnósticos capilares personalizados basados en inteligencia artificial y líneas de belleza limpia como Source Essentielle, que enfatizan ingredientes de origen natural en un 99%. Unilever contrarresta con Dove y Sunsilk, priorizando la asequibilidad y la inclusividad para los segmentos masivos mientras se expande hacia envases recargables ecológicos. Pantene y Head & Shoulders de Procter & Gamble destacan en soluciones respaldadas clínicamente para la caspa y la reparación de daños, apoyadas por extensos datos de pruebas de consumidores. Schwarzkopf de Henkel y Nivea de Beiersdorf apuntan a tecnologías premium inspiradas en salones, atrayendo a los segmentos demográficos adinerados que buscan efectos de voluminización y fortalecimiento.

La destreza en distribución consolida aún más su ventaja competitiva, con redes optimizadas que abarcan supermercados, comercio electrónico y salones profesionales para lograr el máximo alcance. Estos grandes actores logran una alta visibilidad en las estanterías a través de alianzas con marcas propias y campañas promocionales en hipermercados de alto tráfico, que mantienen cuotas de volumen significativas. Las iniciativas de sostenibilidad, como los envases reciclables y la producción neutra en carbono, se alinean con los mandatos verdes de la UE, mejorando el valor de marca entre los millennials y la Generación Z con conciencia ecológica. Si bien los actores de nicho emergen en nichos orgánicos, el músculo financiero y el análisis de datos de los gigantes mundiales garantizan que dicten los precios, las tendencias y la evolución del mercado.

Líderes del Sector del Champú de Europa

The Procter & Gamble Company

Unilever PLC

L'Oréal S.A.

Kao Corporation

Beiersdorf AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades del mercado europeo se centran en formatos y declaraciones que reducen la friction regulatoria mientras diferencian el rendimiento, destacando los formatos sin agua (barras y polvos) y los sistemas orientados a la recarga, alineados con los objetivos de circularidad y reducción de envases. El Reglamento sobre Envases y Residuos de Envases (PPWR) de la UE introduce una dirección concreta para el rediseño de envases mediante objetivos obligatorios de reciclabilidad para 2030 y objetivos de reducción de residuos de envases per cápita (5% para 2030 y 15% para 2040 frente a 2018), lo que impulsa a las marcas a priorizar diseños monomaterial, mayor contenido reciclado y packs de recarga escalables que se adaptan bien al comercio en línea.

Las mejoras en la fabricación y la cadena de suministro crean espacio para ciclos de innovación más rápidos y suministro localizado en zonas de alto crecimiento como Polonia. Beiersdorf inició en junio de 2025 una expansión de 300 millones de EUR de su centro de producción de Poznan para duplicar la capacidad hasta 500 millones de unidades, señalando una competencia intensificada en velocidad de comercialización y calidad. Laboratoires Pierre Fabre anunció en mayo de 2026 una inversión de casi 50 millones de EUR para ampliar y modernizar su planta de Avène-les-Bains con automatización de nueva generación, reforzando el impulso hacia propuestas de mayor valor centradas en el cuero cabelludo bajo una supervisión más estricta de ingredientes por parte de la UE.

Desarrollos recientes del sector

- Abril de 2026: Unilever lanzó Dove Scalp + Hair Therapy, extendiendo Dove hacia champús centrados en el cuero cabelludo y señalando una estrategia para profundizar el posicionamiento en cuidado del cuero cabelludo. El lanzamiento aumenta la competencia en los segmentos de solución de problemas y refuerza el énfasis en declaraciones con enfoque clínico en los canales de gama media-premium.

- Junio de 2025: Beiersdorf comenzó a ampliar su centro de producción de Poznan con una inversión de 300 millones de EUR para duplicar la capacidad de producción hasta 500 millones de unidades. El proyecto fortalece el suministro regional para las categorías de cuidado personal y apoya una reposición más rápida y cambios de envasado o formulación más ágiles en un mercado moldeado por crecientes exigencias de sostenibilidad y cumplimiento de ingredientes.

- Julio de 2024: Unilever destacó su trabajo en tecnología de potenciación del brillo de TRESemme, vinculado a looks capilares de tendencia, reforzando el papel de las narrativas de rendimiento en la innovación de champús de consumo masivo. Esto respalda la estrategia de premiumización en supermercados y comercio electrónico, trasladando beneficios referenciados en salones a gamas escalables de venta al por menor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado se define como los ingresos generados por los productos de champú vendidos para la limpieza del cabello y el cuidado relacionado del cuero cabelludo en toda Europa, contabilizados en el punto de venta a través de canales minoristas y profesionales, en USD corrientes.

Exclusiones del alcance: esta medición excluye acondicionadores para el cabello, productos de peinado, colorantes capilares y servicios de peluquería donde el champú se utiliza solo como parte de un tratamiento combinado.

Visión general de la segmentación

- Por Tipo de Producto

- Champú Estándar

- Champú Natural/Orgánico/Medicado

- Por Preocupación Capilar

- General/Multiusos

- Propósito Específico

- Anticaspa y Salud del Cuero Cabelludo

- Voluminizador y Espesante

- Fortalecedor y Reparador

- Recrecimiento Capilar y Reparación Capilar

- Por Categoría

- Masivo

- Lujo/Premium

- Por Canal de Distribución

- Supermercados / Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Bélgica

- Polonia

- Suecia

- Países Bajos

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del contexto de demanda de champú y el panorama minorista a nivel de país en toda Europa. Nos basamos en estadísticas públicas y series de referencia como las tablas de consumo de los hogares y comercio de Eurostat, los datos aduaneros de UN Comtrade y las oficinas nacionales de estadística de los países clave.

Para mantener el modelo fundamentado, también revisamos fuentes como las orientaciones de la Comisión Europea relacionadas con sustancias químicas y cosméticos, comunicados de asociaciones sectoriales de cuidado personal y comercio minorista, y revistas revisadas por pares de dermatología y ciencia cosmética para las tendencias de uso y declaraciones de producto. Los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa se utilizan para mapear las carteras de marcas, las prioridades de canal y la dirección de precios. Cuando es necesario, también utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, verificaciones a nivel de envíos de importación y exportación, y bases de datos de patentes para validar la innovación y los cambios en ingredientes. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas breves para poner a prueba las suposiciones documentales sobre escalas de precios, intensidad promocional, combinación de canales y hacia qué se están orientando los consumidores en toda Europa. Las aportaciones se recogieron de partes interesadas de marcas y marcas propias, distribuidores y minoristas, participantes en el ecosistema de ingredientes y envases, y expertos del sector, y luego se alinearon entre Europa Occidental, los países nórdicos y Europa Central y Oriental para que las brechas no se concentren en una sola geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 14% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 14% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente en la que se utilizan el gasto nacional en cuidado del cabello y cuidado personal, los indicadores de facturación minorista y los flujos comerciales para reconstruir el conjunto de demanda de champú por país, y luego se consolida a nivel europeo. Esos totales se verifican después mediante aproximaciones ascendentes selectivas, como el precio por ml muestreado por formato y canal multiplicado por los patrones de rendimiento de ventas observados, antes de finalizar los ajustes.

Algunas variables que tienen un gran peso en el champú son la evolución del precio de venta promedio por niveles de gama media y premium, la penetración de marcas propias en el comercio moderno, la cuota en línea en belleza y alimentación, los cambios de mezcla impulsados por declaraciones (como anticaspa o caída del cabello), y los cambios en el tamaño del envase y el formato que afectan al valor por lavado. Cuando los datos son escasos para países más pequeños o formatos de nicho, los complementamos utilizando referencias de países comparables y comentarios de distribuidores, y luego reequilibramos para ajustarse a los totales regionales.

Para la previsión, utilizamos principalmente el análisis de escenarios respaldado por el suavizado de tendencias. Los indicadores macroeconómicos, la normalización de la inflación y las promociones, y las expectativas de mezcla de canales derivadas de las entrevistas se traducen en trayectorias de precio y volumen. La previsión final se revisa para garantizar que el crecimiento se mantenga coherente con los impulsores realistas de consumo y precios, en lugar de simplemente extender una CAGR histórica.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples controles para detectar valores atípicos de forma temprana, incluidos análisis de variación año tras año por país y una reconciliación con señales independientes como las tendencias de expansión minorista, los cambios en la dependencia de las importaciones y la premiumización impulsada por los ingredientes. Cuando una cifra parece incorrecta, revisamos el rastro de suposiciones, volvemos a examinar las notas de las fuentes y volvemos a contactar a los expertos si la discrepancia está relacionada con precios, cuotas de canal o definiciones de categoría.

Antes de la aprobación final, el modelo y el informe se revisan en más de una ronda por parte de los analistas para que la aritmética y la narrativa se mantengan alineadas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un evento significativo afecta la demanda, el suministro o los precios en toda Europa. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado europeo de champús de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños publicados para el mercado europeo de champús no siempre coinciden porque cada editor toma decisiones diferentes sobre qué se considera champú, qué países se incluyen y si los valores se miden en los estantes minoristas o más cerca de las realizaciones del fabricante. Las diferencias también provienen de cómo se maneja el precio en años de alta inflación y de cuánto peso se otorga al descuento en línea frente a los precios de lista.

En nuestro trabajo, los principales factores de discrepancia suelen ser el alcance y la lógica de precios, donde algunas estimaciones incorporan artículos de limpieza capilar adyacentes o tratan el uso en peluquería como parte del mercado incluso cuando no se vende como producto de champú. Otra razón común es el momento del tipo de cambio y la cadencia de actualización, ya que las suposiciones de tipo de cambio más antiguas o los niveles de promoción previos a la normalización pueden elevar o comprimir el año base. Por eso separamos los efectos del tamaño del envase y los cambios en la combinación de países antes de convertir y agregar los valores, una opción de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,89 mil millones de USD (2025) | |

| Casa de Investigación Independiente A | 7,56 mil millones de USD (2025) | Utiliza una ventana de previsión más larga y típicamente se apoya más en la extensión de tendencias históricas, lo que puede dejar poco modelada la normalización de precios a corto plazo y los cambios en la combinación de canales para el año base. |

| Editorial Sectorial B | 9,60 mil millones de USD (2025) | Parece aplicar una cobertura de categoría más amplia y un valor por unidad asumido más alto, lo que puede ocurrir cuando se mezclan formatos de limpieza adyacentes o referencias de precios premium en los totales de champú. |

La dispersión en la tabla proviene principalmente de lo que se incluye dentro de la cesta de champú y de cómo se aplica la progresión de precios en los niveles de gama media y premium. Al mantener los insumos vinculados a señales observables de demanda por país y al documentar cada paso de conversión, obtenemos una cifra más fácil de replicar y reconciliar cuando los clientes la comparan con otras cifras publicadas.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de champú de Europa hasta 2031?

Se proyecta que se expanda a una CAGR del 4,49%, alcanzando USD 10,27 mil millones para 2031.

¿Qué formatos de producto están ganando más terreno entre los consumidores europeos?

Los champús naturales, orgánicos y medicados lideran el crecimiento a una CAGR del 6,26%, ya que las formulaciones limpias y las afirmaciones de salud del cuero cabelludo tienen una fuerte resonancia.

¿Qué país ofrece la mayor oportunidad de crecimiento para los fabricantes de champú?

Polonia muestra el ritmo más rápido, con una previsión de CAGR del 6,66%, impulsada por el aumento de los ingresos y una densa red de salones.

¿Qué canal de distribución se está expandiendo más rápidamente para las ventas de champú?

El comercio minorista en línea, impulsado por el comercio social como TikTok Shop, registra una CAGR del 5,87% en toda la región.

¿Cómo están afectando las regulaciones de sostenibilidad a las estrategias de envase de los champús?

Las normas de la UE sobre plásticos de un solo uso y contenido reciclado impulsan a las marcas hacia bolsas de recarga, barras sólidas y botellas de alto contenido de PCR (material plástico reciclado post-consumo), acelerando la inversión en ecodiseño.

Última actualización de la página el: