Tamaño y participación del mercado de envases de vidrio en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de envases de vidrio en India por Mordor Intelligence

El tamaño del mercado de envases de vidrio en India se valoró en USD 9,94 mil millones en 2025 y se estima que crecerá desde USD 10,33 mil millones en 2026 hasta alcanzar USD 12,52 mil millones en 2031, a una CAGR del 3,92% durante el período de pronóstico (2026-2031). La demanda madura procedente de las bebidas convencionales ancla los volúmenes actuales, mientras que el impulso se desplaza hacia los viales farmacéuticos, los licores artesanales premium y la sustitución impulsada por la sostenibilidad del plástico, lo que sustenta nuevas bolsas de crecimiento. Las prohibiciones nacionales y estatales sobre plásticos de un solo uso, junto con los mandatos de trazabilidad vigentes desde julio de 2025, aceleran la adopción de formatos de vidrio retornable o reciclado. Las inversiones del Incentivo Vinculado a la Producción (PLI) por valor de INR 1,61 lakh crore en 14 sectores mejoran las redes nacionales de hornos, cullet y logística, reduciendo los costos de insumos y elevando la fiabilidad de la producción. [1]Oficina de Información de Prensa, "Prohibición obligatoria de bolsas de polietileno," pib.gov.in Las ambiciones de exportación farmacéutica, cristalizadas por la Ley Biosecure de EE. UU. y 27 nuevos proyectos greenfield de medicamentos a granel, pivotan la demanda hacia viales de borosilicato tipo I que generan márgenes más elevados. Mientras tanto, las destilerías artesanales y las microcervecerías especifican cada vez más botellas de vidrio incoloro a medida que elevan el branding visual y justifican precios premium en estantería.

Conclusiones clave del informe

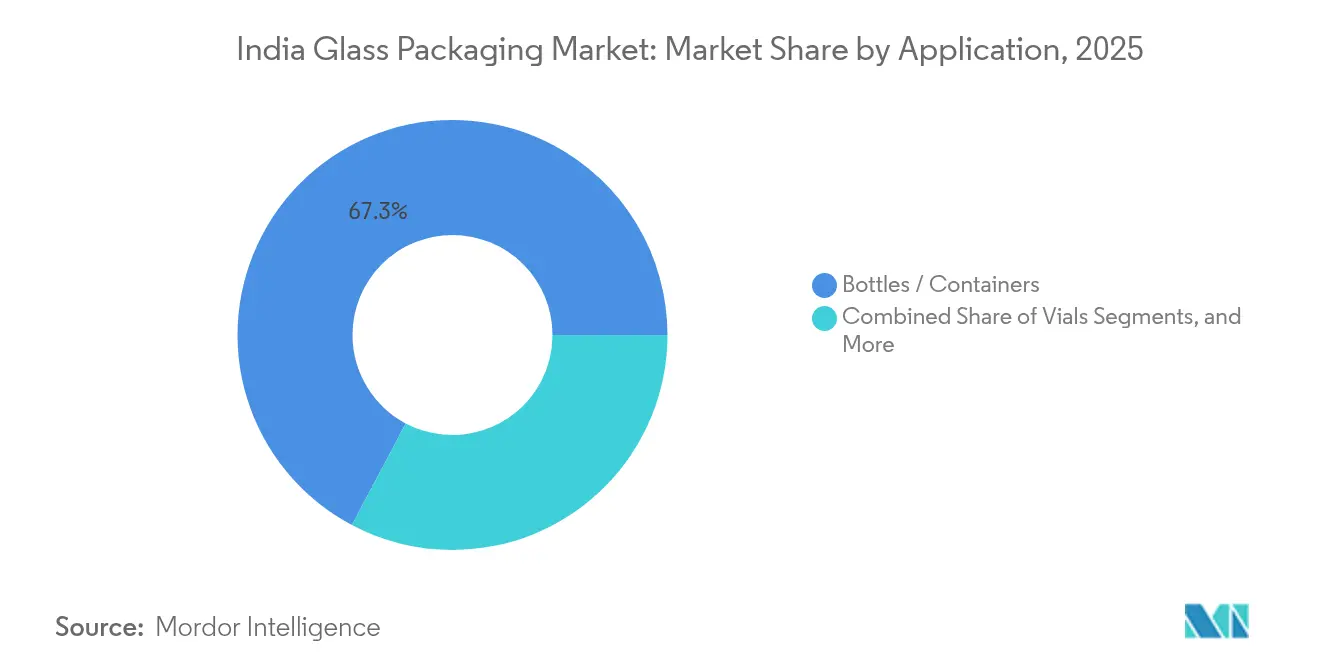

- Por producto, las botellas/envases lideraron con el 67,25% de la participación del mercado de envases de vidrio en India en 2025, mientras que los viales registraron la CAGR más rápida del 4,18% entre 2026-2031.

- Por tipo de vidrio, el sosa-cal tipo III representó el 57,80% de la participación de mercado, mientras que el borosilicato tipo I tiene previsto crecer a una CAGR del 4,12% entre 2026-2031.

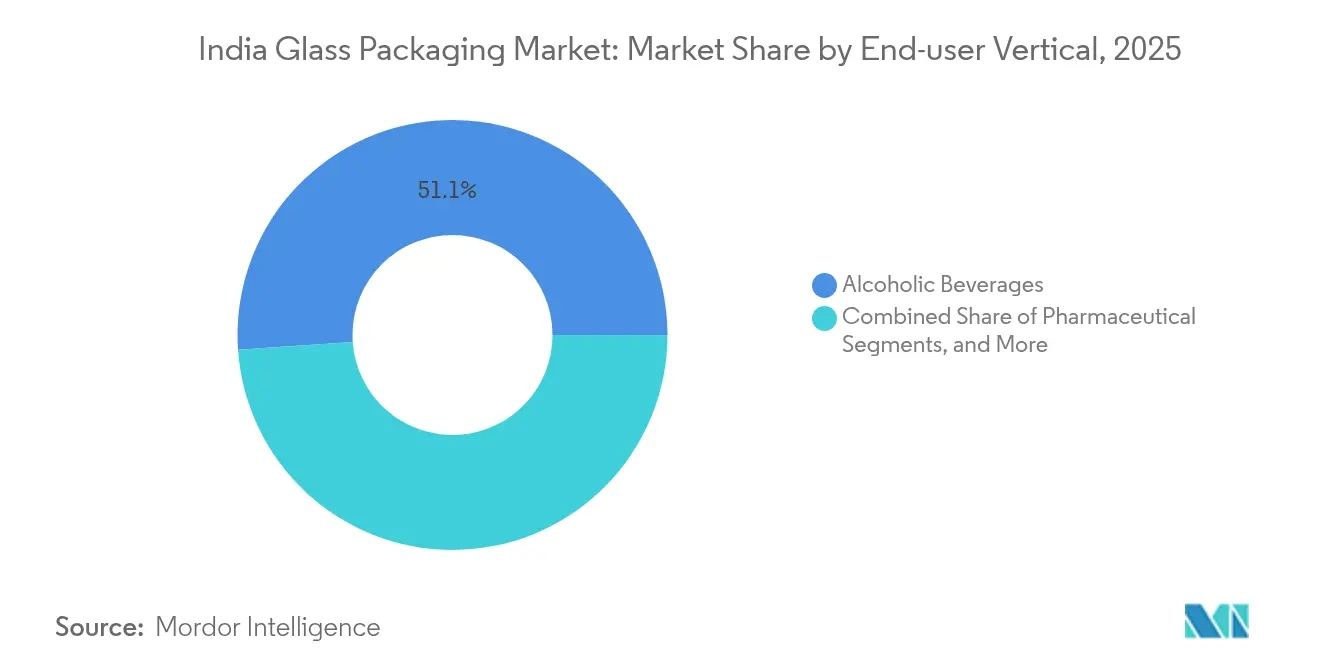

- Por vertical de usuario final, las bebidas alcohólicas representaron el 51,10% de la participación de mercado en 2025; las aplicaciones farmacéuticas avanzan a una CAGR del 4,22% entre 2026-2031.

- Por rango de capacidad, los formatos de 100-500 ml capturaron el 36,95% de la participación de mercado, aunque los envases de <30 ml están proyectados para expandirse a una CAGR del 3,98% entre 2026-2031.

- Por geografía, el norte de India contribuyó con el 30,65% de la participación de mercado en 2025, mientras que el sur de India está proyectado para registrar la CAGR más rápida del 3,02% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de vidrio en India

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Los licores artesanales y las bebidas listas para consumir (RTD) elevan la demanda de botellas de vidrio incoloro premium | +0.8% | Bombay, Bangalore, Delhi; expansión nacional | Mediano plazo (2-4 años) |

| La exportación de vacunas y la capacidad en biológicos impulsan la adopción de viales tipo I | +0.9% | Sur de India como núcleo; desbordamiento hacia el oeste de India | Largo plazo (≥ 4 años) |

| Las marcas de belleza D2C migran hacia tarros de vidrio por sostenibilidad | +0.5% | Ciudades metropolitanas y de nivel 1 | Corto plazo (≤ 2 años) |

| Las microcervecerías y destilerías artesanales demandan formatos a medida | +0.6% | Maharashtra, Karnataka, Goa, Haryana | Mediano plazo (2-4 años) |

| Las prohibiciones estatales de plásticos de un solo uso impulsan el vidrio retornable | +0.7% | Estados progresistas a nivel nacional | Corto plazo (≤ 2 años) |

| Las plantas de cullet respaldadas por PLI reducen costos y estimulan la demanda de vidrio reciclado | +0.4% | Maharashtra, Telangana, Gujarat | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La revolución de los licores artesanales impulsa la demanda de vidrio premium

La migración de los consumidores desde la cerveza convencional hacia los licores artesanales y los cócteles listos para consumir amplía las oportunidades para botellas a medida en el mercado de envases de vidrio en India. Las exportaciones de bebidas alcohólicas ascendieron a USD 375,09 millones en el ejercicio fiscal 2024, lo que señala una premiumización que se extiende a los estantes domésticos.[2]Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Alimentarios Procesados, "Bebidas alcohólicas y no alcohólicas," apeda.gov.in Las microcervecerías en Maharashtra y Karnataka encargan moldes propietarios en variantes incoloras y ámbar que refuerzan la narrativa de marca. La simplificación de las licencias estatales y las políticas orientadas al turismo sostienen esta trayectoria, aunque el cumplimiento de las normas de calidad alimentaria de la Oficina de Normas Indias sigue siendo obligatorio. Los fabricantes de vidrio capaces de ofrecer flexibilidad en tiradas de pequeños lotes y grabados intrincados obtienen una ventaja de precios sobre sus competidores de producción en masa. El resultado es una fuente de ingresos diversificada, menos expuesta a las fluctuaciones de volumen de la cerveza convencional.

Las ambiciones de exportación farmacéutica impulsan el crecimiento de los viales tipo I

El mercado de envases de vidrio en India se beneficia directamente de la Ley Biosecure de EE. UU., que desvía la fabricación por contrato de proveedores chinos hacia las organizaciones de desarrollo y fabricación por contrato (CDMO) indias. La empresa conjunta de SGD Pharma con Corning en Telangana establece capacidad de Velocity Vials alineada con los estándares globales de llenado y acabado de biológicos. Las composiciones de borosilicato resisten el choque térmico y la reactividad química planteada por los medicamentos complejos, justificando precios de venta premium. Se prevé que los ingresos de las CDMO en India asciendan de USD 15,63 mil millones en 2023 a USD 26,73 mil millones en 2028, garantizando una sólida demanda en la cadena de valor. Los incentivos PLI del gobierno que cubren 27 parques de medicamentos a granel reducen los obstáculos de inversión de capital, mientras que los corredores dedicados de carga farmacéutica acortan los plazos de entrega de exportaciones. En conjunto, estos factores aseguran un sólido flujo de demanda para viales de alta pureza.

Los mandatos de sostenibilidad aceleran la sustitución por vidrio

Las Normas de Enmienda para la Gestión de Residuos Plásticos, vigentes desde julio de 2025, exigen la trazabilidad mediante código QR que incrementa los costos de cumplimiento para el plástico multicapa, lo que empuja a las marcas hacia el vidrio infinitamente reciclable. Las marcas de belleza de venta directa al consumidor (D2C) en las ciudades metropolitanas adoptan tarros de vidrio para señalar su conciencia ecológica, con PGP Glass incorporando ya un 33% de cullet y apuntando al 80% de energía renovable para 2030. Las prohibiciones estatales de plásticos de un solo uso añaden mayor impulso. Aunque persisten brechas en la logística inversa fuera de las metrópolis, las redes de reciclaje respaldadas por políticas públicas y los programas de devolución por parte del consumidor se expanden de forma constante. Las marcas obtienen capital reputacional y diferenciación en estantería, reforzando el ciclo virtuoso para el mercado de envases de vidrio en India.

El procesamiento de cullet respaldado por PLI reduce la base de costos

Las asignaciones PLI por valor de INR 1,61 lakh crore desbloquean financiación para nuevas unidades de procesamiento de cullet en Maharashtra y Telangana, reduciendo los costos de materias primas y disminuyendo el consumo de energía de los hornos. Las tasas de reciclaje de vidrio de envases rondan el 32% a nivel mundial, dejando un amplio margen de mejora para que India reduzca la brecha. Los clasificadores ópticos avanzados y los sistemas de separación por color mejoran la pureza del cullet, permitiendo mayores ratios de alimentación sin comprometer la claridad. A largo plazo, un mayor uso de cullet posiciona a los productores nacionales para cumplir los objetivos de contenido reciclado de los compradores multinacionales, reforzando la competitividad exportadora.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Las botellas PET compiten con ventaja frente al vidrio en aceites comestibles y bebidas sin alcohol | -0.9% | Segmentos nacionales sensibles al precio | Corto plazo (≤ 2 años) |

| La volatilidad de los precios del GNL y la electricidad comprime los márgenes de los envases | -0.6% | Principales centros de fabricación | Mediano plazo (2-4 años) |

| Logística inversa débil para el vidrio retornable | -0.4% | Mercados rurales y semiurbanos | Largo plazo (≥ 4 años) |

| Prestamistas cautelosos ante las reconstrucciones de hornos con largo período de recuperación | -0.3% | Planes de expansión a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La competencia del PET se intensifica en los segmentos sensibles al precio

Los mandatos gubernamentales que exigen un 30% de contenido de PET reciclado en botellas de bebidas para abril de 2025, escalando al 60% para el ejercicio fiscal 2029, impulsan la rápida expansión de la capacidad de PET reciclado (rPET) que mantiene la ventaja de costos del PET. Solo Ganesha Ecopet tiene previsto reciclar 42.000 toneladas anuales para 2026, capturando aproximadamente una cuarta parte de los residuos nacionales de botellas. Los gigantes de las bebidas despliegan PET ligero y grados de llenado en caliente cristalizables para reemplazar el vidrio en aceites comestibles y bebidas carbonatadas, donde los costos de transporte y rotura pesan considerablemente. A menos que los fabricantes de vidrio desarrollen modelos retornables rentables, el PET continuará capturando cuota incremental en las bebidas de mercado masivo.

La volatilidad de los costos energéticos presiona la economía de fabricación

La producción de vidrio en hornos continuos depende del gas natural y la electricidad, exponiendo los márgenes a las fluctuaciones de los combustibles. Se prevé que la demanda de gas industrial se triplique para 2050, asegurando precios estructuralmente elevados.[3]Administración de Información Energética de EE. UU., "La industria impulsará el triplicar el consumo de gas natural en India para 2050," eia.gov Aunque India tiene como objetivo 500 GW de energías renovables para 2030, el suministro intermitente y los cargos de red introducen incertidumbre durante la ventana de transición. Las reconstrucciones de hornos con un costo de USD 40-60 millones requieren períodos de recuperación de 15-20 años, lo que hace que los prestamistas sean cautelosos. Los actores más pequeños pueden retrasar las actualizaciones, arriesgándose a restricciones de capacidad o deficiencias de calidad que podrían erosionar la competitividad del mercado de envases de vidrio en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: Los viales superan a los envases tradicionales

Las botellas y tarros conservaron la mayor participación en 2025 con el 67,25% del tamaño del mercado de envases de vidrio en India, anclada en el uso convencional de alimentos y bebidas. Sin embargo, los viales avanzan a una CAGR del 4,18% a medida que las exportaciones farmacéuticas pivotan hacia los biológicos que requieren formatos de borosilicato tipo I. La participación del mercado de envases de vidrio en India en manos de los viales podría, por tanto, aumentar de forma significativa para 2031 a medida que las CDMO amplíen su capacidad. Las ampollas y jeringas ofrecen una demanda base estable, aunque las especificaciones premium de viales capturan márgenes de valor añadido para los convertidores especializados.

El cambio obliga a los principales fabricantes de vidrio de envases a diversificarse hacia formatos más pequeños o arriesgarse a una sobreconcentración en las líneas de bebidas tradicionales. Los primeros en moverse instalan máquinas de conformado modulares capaces de cambios rápidos de botellas de 500 ml a viales de 10 ml, reduciendo el tiempo de inactividad y ampliando el alcance a los clientes. Las auditorías de cumplimiento farmacéutico impulsan inversiones en inspección por cámara en línea y entornos de sala limpia ISO 15378, elevando las barreras de entrada para nuevas empresas pero consolidando los ingresos para los actores integrados.

Por tipo de vidrio: El borosilicato extiende su ventaja premium

El sosa-cal tipo III constituyó el 57,80% de los ingresos de 2025 gracias a su rentabilidad en aceites comestibles y salsas. Sin embargo, el borosilicato tipo I sigue una trayectoria de CAGR del 4,12%, impulsada por estrictas normas farmacopeicas y la demanda de biológicos orientados a la exportación. Se prevé que el tamaño del mercado de envases de vidrio en India para viales de borosilicato se expanda de forma constante a medida que Telangana y Gujarat pongan en servicio nuevos tanques de fusión con formulaciones bajas en álcali.

Los volúmenes de sosa-cal siguen siendo esenciales para las economías de escala, pero la mejora de los márgenes depende cada vez más del borosilicato. Los productores que integran quemadores oxi-combustible y precalentadores de lotes reducen la intensidad energética, estrechando las diferencias de costos. El sosa-cal tratado (tipo II) y las variantes ámbar con protección UV continúan sirviendo a vacunas y bebidas artesanales, respectivamente, sustentando una cartera de productos diversificada que aísla los flujos de ingresos.

Por vertical de usuario final: El sector farmacéutico se acerca al dominio de las bebidas

Las bebidas alcohólicas representaron el 51,10% de la demanda de 2025, anclada en licores, cerveza y vino. Sin embargo, la demanda farmacéutica tiene previsto registrar una CAGR más rápida del 4,22%, reflejando la expansión de las CDMO y la diversificación regulatoria alejándose de China. Los usos en alimentación y bebidas sin alcohol se enfrentan a la incursión del PET, lo que lleva a los productores de vidrio a reposicionarse hacia salsas premium, condimentos y refrescos artesanales donde el vidrio transmite señales de pureza.

El cuidado personal y la cosmética emergen como motores de nicho a medida que las marcas D2C destacan las credenciales de sostenibilidad del vidrio. El compromiso de Diageo India de reducir el peso del embalaje en un 10% para 2030 irá atenuando gradualmente el crecimiento del volumen de licores, pero creará oportunidades paralelas en tecnología de aligeramiento.

Por rango de capacidad: Los formatos pequeños obtienen precios premium

Los envases de 100-500 ml capturaron el 36,95% de los envíos de 2025, aunque las unidades de <30 ml están en camino de registrar una CAGR del 3,98% a medida que proliferan los viales farmacéuticos y los miniaturizados de alta graduación. La integración de líneas de prensado y soplado de cuello estrecho permite tiradas eficientes de viales de menos de 30 ml manteniendo la precisión del grosor de pared. El tamaño del mercado de envases de vidrio en India para los formatos mini está preparado para obtener ganancias duraderas a medida que el muestreo sanitario, el comercio minorista de viajes y los licores artesanales adoptan unidades de mantenimiento de inventario (SKU) más pequeñas para mayor flexibilidad operativa.

Los formatos más grandes de 500-1.000 ml pierden terreno frente al PET en las bebidas de masas, lo que impulsa a los actores del vidrio a buscar rediseños de menor peso y mayores ratios de contenido reciclado. Aquellos que no puedan optimizar la logística podrían ceder cuota de mercado, lo que subraya la importancia de las estrategias de racionalización de SKU en todos los rangos de capacidad.

Análisis geográfico

Los estados del norte registraron una participación del 30,65% en 2025, sustentada por el denso consumo en la región metropolitana de Delhi NCR y los clusters de agroindustria de Punjab. La proximidad a las minas de sílice de Rajastán mantiene competitivos los costos del vidrio en bruto, mientras que las redes de autopistas de seis carriles aseguran una distribución rápida a los embotelladores. Las plantas de envases regionales aprovechan patios integrados de cullet y hornos de múltiples alimentadores que se alinean con contratos de bebidas de alto volumen.

El oeste de India combina el corredor vitivinícola de Maharashtra con 46 bodegas registradas y el cinturón químico de Gujarat que apoya a los ingredientes farmacéuticos y alimentarios. Aunque las cifras precisas de participación del mercado de envases de vidrio en India a nivel empresarial no se divulgan, el embotellado constante de licores y vino sustenta el rendimiento base. Los decoradores de vidrio por contrato en torno a Nashik añaden valor mediante estampado en caliente y serigrafía, alimentando la premiumización de las bebidas alcohólicas.

El sur de India registra la CAGR más pronunciada del 3,02% gracias al corredor farmacéutico de Hyderabad y el auge de la cerveza artesanal de Bangalore. La planta Velocity Vials de SGD Pharma-Corning en Telangana ejemplifica las inversiones orientadas a la acreditación de exportaciones. El gobierno agiliza las autorizaciones medioambientales y ofrece subsidios eléctricos para atraer hornos de vidrio a los polígonos industriales. Los estados del este quedan rezagados debido a la limitada producción farmacéutica y la débil infraestructura de logística inversa, aunque los actores de alimentación y bebidas en Calcuta mantienen una demanda modesta de sosa-cal.

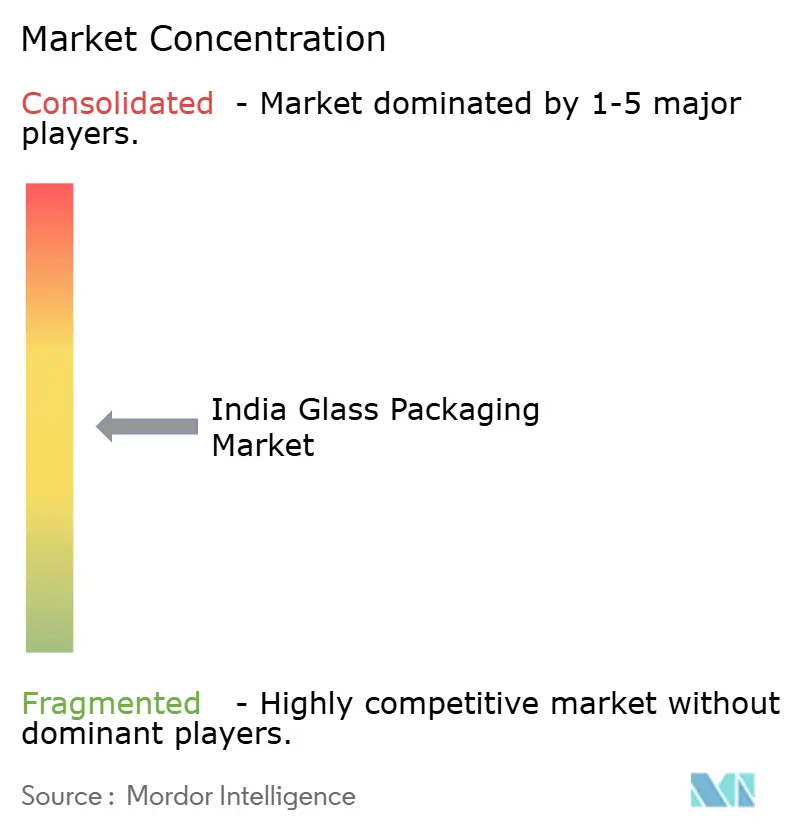

Panorama competitivo

El mercado de envases de vidrio en India gravita hacia un oligopolio en los envases convencionales pero se fragmenta en los segmentos especializados. El procedimiento de insolvencia de Hindustan National Glass, que ahora se inclina hacia una recuperación liderada por INSCO, puede liberar capacidad paralizada o desencadenar ventas de activos que redistribuyan las cuotas de volumen. PGP Glass se diferencia mediante el uso del 33% de cullet y una puntuación Platino de EcoVadis, posicionándose como cliente de referencia en sostenibilidad para marcas globales de belleza y licores.

Gerresheimer aprovecha su tecnología patentada de viales RTF (Ready-to-Fill), reportando un crecimiento orgánico del 2,6% en el tercer trimestre de 2024 a pesar de la reducción de inventarios. Borosil Glass Works compromete INR 250 crore para mejoras en Gujarat y Jaipur con el objetivo de duplicar los ingresos en cuatro años. Los convertidores más pequeños enfocados en lo artesanal exploran asociaciones con proveedores de tubos y cierres, ofreciendo soluciones llave en mano que aceleran el tiempo de comercialización para nuevas unidades de mantenimiento de inventario (SKU) de bebidas. Las empresas emergentes de logística inversa prueban modelos de recarga y devolución en Bengaluru y Delhi, apuntando a nichos de servicio emergentes.

Líderes de la industria de envases de vidrio en India

-

AGI Greenpac Limited

-

Gerresheimer AG

-

Hindustan National Glass and Industries Limited

-

Piramal Glass Private Limited

-

Haldyn Glass Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Julio de 2025: El Ministerio de Medio Ambiente hizo cumplir las Normas de Enmienda para la Gestión de Residuos Plásticos, que exigen la trazabilidad mediante código QR en todos los embalajes primarios, avanzando en los protocolos de reciclabilidad que favorecen el vidrio.

- Marzo de 2025: El Departamento para la Promoción de la Industria y el Comercio Interior (DPIIT) anunció una producción manufacturera acumulada de INR 14 lakh crore y exportaciones de INR 5,3 lakh crore bajo el PLI, creando 1,15 millones de empleos y efectos multiplicadores más amplios en la cadena de suministro.

- Enero de 2025: El Tribunal Supremo anuló la oferta de resolución de AGI Greenpac para Hindustan National Glass, allanando el camino para el plan de INSCO.

- Diciembre de 2024: Borosil Group planificó una inversión de capital de USD 30 millones para aumentar la capacidad en Gujarat y Rajastán, con el objetivo de alcanzar ingresos de INR 7.000 crore para 2028.

Alcance del informe del mercado de envases de vidrio en India

El vidrio es uno de los materiales de embalaje más preferidos por los consumidores preocupados por su salud y el medio ambiente. Está fabricado con materias primas naturales y sostenibles. El embalaje de vidrio preserva el sabor o aroma del producto y mantiene la integridad o salubridad de los alimentos y bebidas.

El estudio realiza un seguimiento del mercado de embalaje de vidrio en India basándose en el análisis de productos e industrias de usuario final. Proporciona una evaluación detallada del mercado de embalaje de vidrio basada en los factores subyacentes relacionados con la demanda de productos de embalaje de vidrio. El mercado de envases de vidrio en India está segmentado por tipo (botellas/envases, viales, ampollas, jeringas/cartuchos) y vertical de usuario final (alimentación, bebidas (refrescos, leche, bebidas alcohólicas y otros tipos de bebidas), cosmética, perfumería y cuidado personal, y farmacéutica).

Los tamaños y pronósticos del mercado se expresan en términos de valor (USD millones) para todos los segmentos anteriores.

| Botellas / Envases |

| Viales |

| Ampollas |

| Jeringas / Cartuchos |

| Tipo I (Borosilicato) |

| Tipo II (Sosa-cal tratado) |

| Tipo III (Sosa-cal) |

| Alimentación |

| Bebidas sin alcohol |

| Bebidas alcohólicas |

| Cosmética y cuidado personal |

| Farmacéutica |

| <30 ml |

| 30 - 100 ml |

| 100 - 500 ml |

| 500 - 1.000 ml |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este de India |

| Por producto | Botellas / Envases |

| Viales | |

| Ampollas | |

| Jeringas / Cartuchos | |

| Por tipo de vidrio | Tipo I (Borosilicato) |

| Tipo II (Sosa-cal tratado) | |

| Tipo III (Sosa-cal) | |

| Por vertical de usuario final | Alimentación |

| Bebidas sin alcohol | |

| Bebidas alcohólicas | |

| Cosmética y cuidado personal | |

| Farmacéutica | |

| Por rango de capacidad | <30 ml |

| 30 - 100 ml | |

| 100 - 500 ml | |

| 500 - 1.000 ml | |

| Por región | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este de India |

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de envases de vidrio en India en 2026?

El tamaño del mercado de envases de vidrio en India alcanzó USD 10,33 mil millones en 2026.

¿A qué velocidad crecerán los viales farmacéuticos dentro de la demanda india?

Se proyecta que los viales registren una CAGR del 4,18% hasta 2031, la más rápida entre las categorías de productos.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

El sur de India lidera con una CAGR pronosticada del 3,02%, impulsada por los clusters farmacéuticos en Telangana y Karnataka.

¿Cómo están influyendo las prohibiciones de plástico en la demanda de vidrio?

Las prohibiciones de plásticos de un solo uso y las normas de trazabilidad mediante código QR están orientando a las marcas de bienes de consumo de movimiento rápido (FMCG) y de belleza hacia envases de vidrio reciclable.

¿Por qué los costos energéticos son una preocupación para los fabricantes de vidrio indios?

Los hornos continuos dependen del gas natural; el triplicar proyectado de la demanda industrial de gas para 2050 eleva los riesgos de costos de combustible a largo plazo.

¿Quiénes son los actores clave que dan forma a las tendencias de sostenibilidad del mercado?

PGP Glass, Gerresheimer y Borosil están avanzando en el uso de cullet, energías renovables y diseños de menor peso para alinearse con los objetivos ESG.

Última actualización de la página el: