Tamaño y Cuota del Mercado de Resinas Epoxi de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

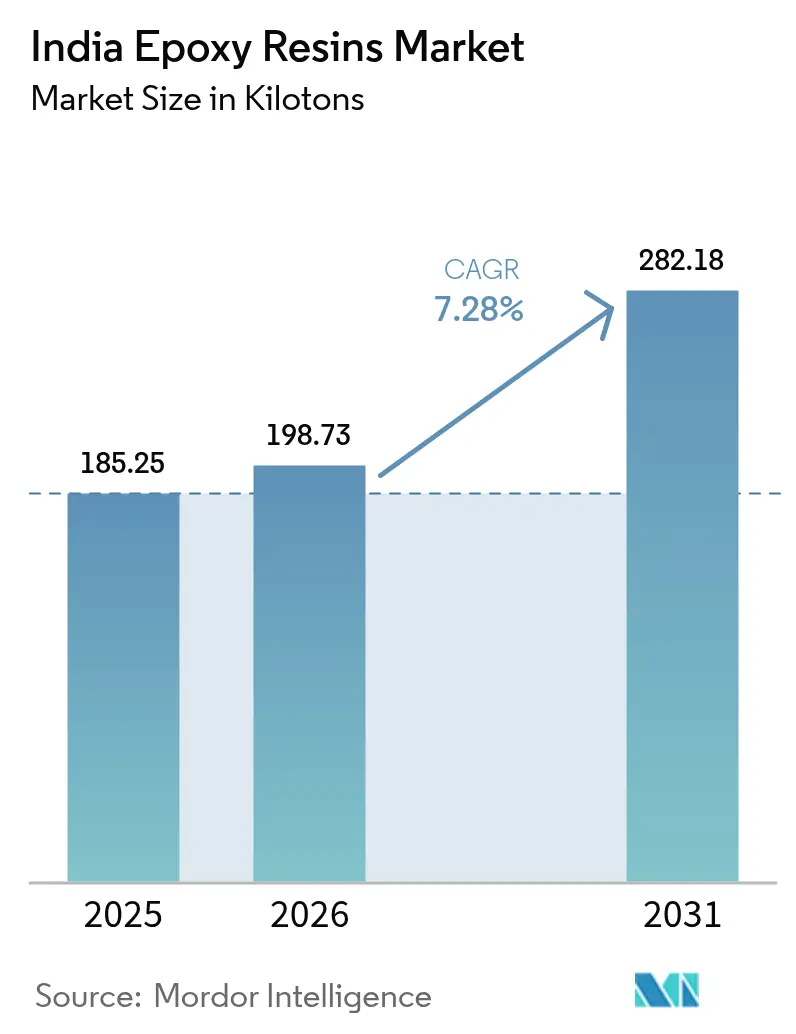

| Tamaño del mercado en el año base (2025) | 185.25 kilotones |

| Volumen del Mercado (2026) | 198.73 kilotones |

| Volumen del Mercado (2031) | 282.18 kilotones |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resinas Epoxi de India por Mordor Intelligence

El tamaño del Mercado de Resinas Epoxi de India en 2026 se estima en 198,73 kilotones, creciendo desde el valor de 2025 de 185,25 kilotones con proyecciones para 2031 que muestran 282,18 kilotones, creciendo a una CAGR del 7,28% durante 2026-2031. La fuerte demanda proveniente de infraestructura, compuestos automotrices e instalaciones de energía renovable sustenta la expansión, mientras que los esquemas de Incentivo Vinculado a la Producción (PLI) del gobierno y la reciente eliminación de la incertidumbre sobre derechos antidumping de EE. UU. benefician adicionalmente a los productores nacionales. Los proyectos de capacidad a gran escala de los principales fabricantes consolidan la seguridad del suministro local, y las asociaciones que comercializan químicas epoxi reciclables añaden competitividad a largo plazo.

Conclusiones Clave del Informe

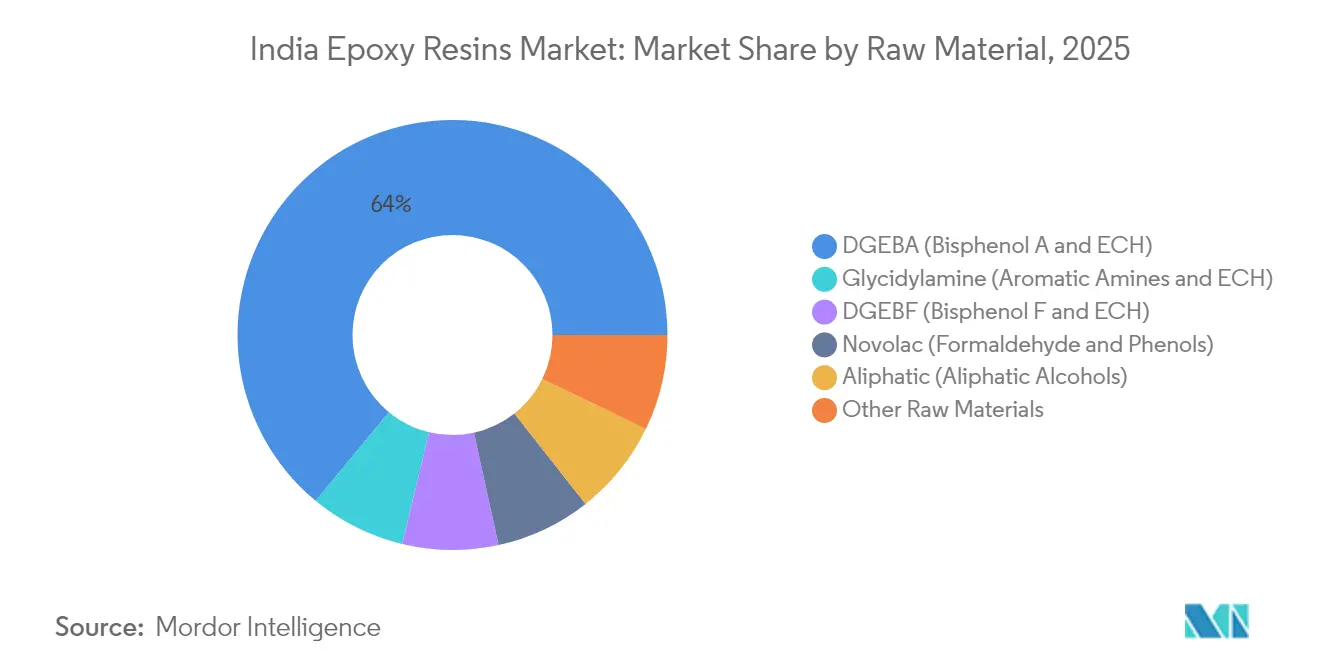

- Por materia prima, DGEBA capturó el 64,02% de la cuota del mercado de Resinas Epoxi de India en 2025. Se proyecta que DGEBA registre el mayor crecimiento con una CAGR del 8,05% hasta 2031.

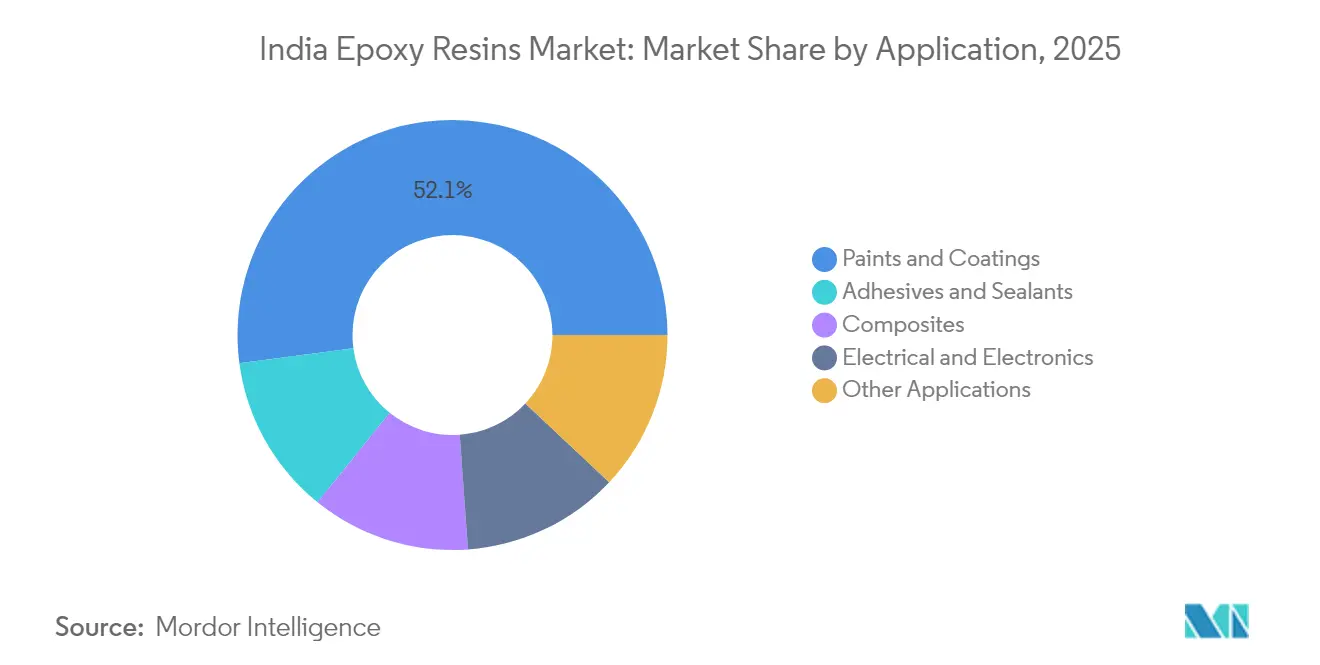

- Por aplicación, pinturas y recubrimientos lideró con el 52,10% de cuota del tamaño del mercado de Resinas Epoxi de India en 2025 y avanza a una CAGR del 8,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Resinas Epoxi de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en infraestructura en ciudades de nivel 2 y nivel 3 | +1.8% | Gujarat, Maharashtra, Karnataka y otros corredores de crecimiento | Mediano plazo (2-4 años) |

| Impulso hacia el aligeramiento automotriz a partir de las normas CAFÉ del ejercicio fiscal 2025 | +1.2% | Tamil Nadu, Haryana, Gujarat | Corto plazo (≤ 2 años) |

| Adiciones de palas de aerogeneradores bajo el objetivo de 500 GW de energías renovables de India | +2.1% | Gujarat, Tamil Nadu, Karnataka, Maharashtra, Rajasthan | Largo plazo (≥ 4 años) |

| Inversión gubernamental PLI para paquetes de baterías de celda de química avanzada | +1.4% | Gujarat, Haryana, Tamil Nadu | Mediano plazo (2-4 años) |

| Crecimiento del sector organizado de pisos minoristas y laminados decorativos | +0.9% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Infraestructura en Ciudades de Nivel 2 y Nivel 3

Las misiones gubernamentales para modernizar las ciudades secundarias están impulsando una sólida adopción de pisos epoxi de uso intensivo, recubrimientos protectores y adhesivos estructurales para nuevos centros comerciales, hospitales e instalaciones educativas. Estas localidades ofrecen demanda en terrenos vírgenes donde la presión competitiva de precios es menor que en las metrópolis, lo que permite a los productores sostener sus márgenes. Los promotores inmobiliarios prefieren los pisos epoxi sin juntas e higiénicos que superan a las alternativas de cerámica y terrazo, mientras que los contratistas valoran los menores tiempos de ejecución de los proyectos. Los centros de fabricación en Gujarat y Maharashtra abastecen la mayor parte de los volúmenes de resina, beneficiándose de la proximidad a los puertos y de los insumos petroquímicos integrados. Los proveedores que expandan su distribución hacia los distritos del interior podrán capturar crecimiento incremental de volumen a medida que la actividad constructora se extienda más allá de las metrópolis costeras.

Impulso hacia el Aligeramiento Automotriz a partir de las Normas CAFÉ del Ejercicio Fiscal 2025

Las normas más estrictas de Economía de Combustible Promedio Corporativo obligan a los fabricantes de automóviles a reducir las emisiones de su flota, impulsando la adopción de compuestos de fibra de carbono–epoxi para paneles de carrocería, piezas estructurales y cubiertas de baterías. El esquema PLI vehicular del gobierno por INR 25.938 crores (USD 3.100 millones), restringido a plataformas de vehículos eléctricos, híbridos y de pila de combustible, acelera la demanda intermedia de adhesivos avanzados y compuestos de encapsulación epoxi con conductividad térmica. Los proveedores de primer nivel aprovechan la capacidad comprobada de India en el ensamblaje de electrónica a escala para localizar la fabricación de subcomponentes compuestos, incrementando el consumo de resina. El aligeramiento es una necesidad estructural más que una fluctuación de volumen a corto plazo, lo que garantiza un crecimiento constante del consumo.

Adiciones de Palas de Aerogeneradores bajo el Objetivo de 500 GW de Energías Renovables de India

La expansión de la capacidad eólica genera una demanda sostenida en el mercado de Resinas Epoxi de India para matrices de palas de alto módulo y gelcoats. Los mayores diámetros de rotor requieren sistemas DGEBA y glicidilamina más resistentes y con mayor resistencia a la fatiga. La localización de la producción de palas en Gujarat y Tamil Nadu reduce los costos logísticos para los proveedores de resina y permite una respuesta ágil para las reparaciones. El primer parque eólico comercial reciclable de la industria, que utilizará la resina EzCiclo suministrada bajo un acuerdo Adani–Swancor de 2025, sirve de modelo de economía circular que podría obtener precios premium.

Esquema PLI Gubernamental para Paquetes de Baterías de Celda de Química Avanzada

La asignación PLI para baterías ACC aumentó de INR 15,42 crores (USD 1,9 millones) en 2024 a INR 155,76 crores (USD 18,8 millones) en 2025, canalizando inversiones hacia la fabricación local de celdas, módulos y paquetes[1]Ministerio de Comercio e Industria. "El Gobierno Amplía el Presupuesto PLI para Acelerar la Manufactura." Oficina de Información de Prensa (PIB), 3 de marzo de 2025. https://pib.gov.in/PressReleasePage.aspx?PRID=2107825.. Los encapsulantes epoxi de alta conductividad térmica y los adhesivos amortiguadores de vibraciones son fundamentales en los paquetes de iones de litio, añadiendo valor por encima de los grados de uso general. La consolidada cadena de suministro electrónico de India ofrece mano de obra experimentada e infraestructura SMT, posicionando las plantas de componentes de baterías y epoxi para exportaciones con costos competitivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites del borrador BIS sobre residuos de BPA en resinas | -0.8% | Nacional, con costos de cumplimiento que afectan a todos los fabricantes | Corto plazo (≤ 2 años) |

| Precios volátiles de propileno y fenol como insumos vinculados a las fluctuaciones del crudo | -1.1% | Nacional, con productores integrados menos afectados | Corto plazo (≤ 2 años) |

| Creciente popularidad de alternativas de poliéster insaturado de base biológica | -0.6% | Global, con adopción temprana en Maharashtra, Gujarat y Tamil Nadu | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites del Borrador BIS sobre Residuos de BPA en Resinas

Las Órdenes de Control de Calidad propuestas imponen límites estrictos sobre el contenido de bisfenol A sin reaccionar, lo que obliga a los fabricantes a invertir en purificación, agentes de curado alternativos o químicas libres de BPA[2]Departamento de Promoción de la Industria y el Comercio Interior, "Borrador de Orden de Control de Calidad sobre Adhesivos de Resina Sintética," dpiit.gov.in. Los grandes productores integrados con financiación sólida en investigación y desarrollo pueden ajustar las formulaciones con rapidez y pueden aprovechar las credenciales de cumplimiento en los mercados de exportación. Las empresas regionales más pequeñas corren el riesgo de sufrir compresión de márgenes y una posible consolidación si los requisitos de capital superan su liquidez.

Precios Volátiles de Propileno y Fenol como Insumos Vinculados a las Fluctuaciones del Crudo

Los fabricantes de resinas epoxi enfrentan desafíos debido a su dependencia de insumos petroquímicos, que están sujetos a la volatilidad de los precios del petróleo crudo. Insumos clave como el propileno y el fenol afectan significativamente la producción de epiclorhidrina y bisfenol A. Epigral ha abordado este problema duplicando su capacidad de ECH a 100.000 TPA y manteniendo la producción cautiva de cloro y cáustica, aprovechando la integración vertical para mitigar los riesgos de precios de los insumos. Esta estrategia resulta cada vez más crítica en un contexto de tensiones geopolíticas y disrupciones en la cadena de suministro que amplifican las fluctuaciones de los precios del crudo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio del DGEBA Refleja un Perfil de Desempeño Superior

El DGEBA representó el 64,02% de la cuota del mercado de Resinas Epoxi de India en 2025 y se prevé que registre una CAGR del 8,05% hasta 2031. Su composición proporciona excelente resistencia mecánica, resistencia química y eficiencia de costos, lo que sustenta su amplia penetración en recubrimientos, aislamiento eléctrico y compuestos. El DGEBF se orienta a los sectores de electrónica y alta temperatura que requieren menor viscosidad y mayor estabilidad térmica. Los sistemas Novolac llenan nichos que necesitan resistencia química excepcional, como los revestimientos de tanques en el procesamiento de productos químicos. Las resinas alifáticas ofrecen una estabilidad UV superior para acabados decorativos, mientras que los grados de glicidilamina proporcionan alta adhesión a metales y resistencia al impacto, sirviendo a recubrimientos navales y aeroespaciales. Otras materias primas incluyen químicas de base biológica y especialidades que ahora emergen en respuesta a los mandatos de sostenibilidad.

Los productores utilizan innovaciones incrementales —curado más rápido, mezclas de bajo contenido de COV y opciones de BPA reducido— para anticiparse a las normas futuras. La tensión competitiva podría intensificarse si los límites de residuos de BPA llevan a los formuladores hacia el DGEBF o las epoxis de base biológica; sin embargo, las actuales ventajas de precio-rendimiento hacen poco probable la sustitución a gran escala antes de 2030.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Liderazgo de Pinturas y Recubrimientos Impulsado por el Auge de la Infraestructura

Pinturas y recubrimientos concentraron el 52,10% de la cuota del mercado de Resinas Epoxi de India en 2025 y se espera que mantenga la CAGR más alta del 8,35% hasta 2031. Los grandes proyectos de infraestructura, la rehabilitación de puentes deteriorados y la construcción de pisos higiénicos en instalaciones sanitarias continúan generando demanda de alto volumen. Los formuladores suministran grados autonivelantes para almacenes, recubrimientos marinos anticorrosivos y revestimientos resistentes a la abrasión para agua potable que cumplen con las normas BIS de agua potable.

Los adhesivos y sellantes representan una categoría significativa y están destinados a beneficiarse de las tendencias de aligeramiento automotriz y miniaturización de la electrónica. El tamaño del mercado de Resinas Epoxi de India asignado a los adhesivos estructurales en paquetes de baterías de vehículos eléctricos se proyecta que aumente progresivamente a través de la producción localizada de celdas y módulos. Los usos eléctricos y electrónicos siguen siendo vitales para el encapsulado y los laminados de circuitos impresos, capitalizando el ecosistema de ensamblaje de semiconductores en expansión del país. Las aplicaciones emergentes en filamentos para impresión 3D y resinas avanzadas para utillaje añaden impulsos adicionales a la demanda a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Gujarat y Maharashtra representaron más de dos quintos de la demanda del mercado de Resinas Epoxi de India en 2025, apoyados por complejos petroquímicos integrados, conectividad portuaria y clusters de usuarios de aguas abajo. Gujarat, sede de la próxima unidad epoxi en terreno virgen de DCM Shriram, ostenta el liderazgo en producción y consumo. El corredor occidental de Maharashtra aprovecha a los clientes del sector automotriz y de bienes de capital en torno a Pune y Mumbai, mientras que su intensa actividad constructora sostiene la demanda de recubrimientos.

Tamil Nadu combina fabricantes de equipos originales (OEM) automotrices, ensamblaje de electrónica y fabricación de palas de aerogeneradores costeros para convertirse en el mercado estatal de más rápido crecimiento hasta 2031. Karnataka se beneficia del ecosistema aeroespacial de Bengaluru y del renovado flujo de instalaciones eólicas. Los estados del norte como Haryana y Uttar Pradesh constituyen centros de consumo emergentes impulsados por el despliegue de Ciudades Inteligentes y nuevas plantas de ensamblaje vehicular. La unificación de la logística GST y las mejoras en carreteras reducen las desventajas de flete para las fábricas del interior, pero el suministro de insumos sigue concentrado en la costa occidental, reforzando la ventaja de escala de Gujarat.

Las iniciativas de política regional incentivan nueva capacidad, incluidas las ventanillas únicas en los parques de inversión de Gujarat y los subsidios de tarifas eléctricas personalizados de Maharashtra para las unidades químicas. Los estados con laboratorios de pruebas especializados e instalaciones aprobadas por BIS podrían ganar relevancia una vez que entren en vigor las regulaciones sobre residuos de BPA. A lo largo del horizonte de previsión, se espera que el mercado de Resinas Epoxi de India profundice la localización en cada geografía principal, equilibrando la fabricación de insumos en la costa con el procesamiento de valor añadido en el interior.

Panorama Competitivo

El mercado de Resinas Epoxi de India permanece moderadamente fragmentado, aunque cada vez más consolidado en la cúspide debido a los elevados requisitos de capital y cumplimiento normativo. Los principales actores nacionales amplían capacidad, invierten en investigación y desarrollo, y aseguran la integración hacia atrás para compensar la volatilidad de las materias primas. Las filiales multinacionales compiten principalmente en grados de alta pureza para electrónica y aeroespacial, mientras que las pequeñas y medianas empresas regionales atienden aplicaciones de uso general sensibles al precio. Las asociaciones estratégicas destacan la reciclabilidad y el contenido biológico, ejemplificadas por el acuerdo de Aditya Birla Advanced Materials con Vartega para comercializar el reciclaje de termoestables habilitado por Recyclamine, lo que resulta atractivo para los objetivos de sostenibilidad de los OEM. La claridad comercial mejoró tras la terminación por parte de la Comisión de Comercio Internacional de EE. UU. de las investigaciones antidumping contra las importaciones indias de epoxi en abril de 2025, abriendo canales de exportación adicionales. Las empresas que enfaticen sistemas de calidad conformes con ISO, adherencia regulatoria y servicio técnico orientado a aplicaciones deberían ganar cuota de mercado a medida que las exigencias de los OEM se vuelvan más estrictas.

Líderes de la Industria de Resinas Epoxi de India

Atul Ltd

Aditya Birla Group

Huntsman International LLC

Kukdo Chemical Co., Ltd.

Olin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Adani New Industries Ltd. (ANIL) (Adani Group) y SWANCOR se han asociado para desarrollar el primer parque eólico reciclable de India, marcando un avance tecnológico significativo en el sector de energías renovables del país. El elemento central de esta iniciativa es la adopción del sistema de resina epoxi reciclable EzCiclo de Swancor para las palas de los aerogeneradores.

- Octubre de 2024: Atul Ltd completó una expansión de capacidad de su instalación de resina epoxi líquida, aumentando la capacidad en 50.000 toneladas/año, de 30.000 a 80.000 toneladas/año.

- Marzo de 2024: Grasim Industries Limited, empresa subsidiaria de Aditya Birla Group, en su negocio de Productos Químicos, inauguró el proyecto de expansión de 123.000 toneladas de capacidad de resinas epoxi y formulación en Vilayat, Gujarat, impulsando la capacidad total de Materiales Avanzados a 246.000 toneladas por año.

Alcance del Informe del Mercado de Resinas Epoxi de India

Las resinas epoxi son compuestos poliméricos reforzados derivados de fuentes petroquímicas, resultado de un proceso reactivo que involucra unidades de epóxido. El mercado indio de resinas epoxi está segmentado por materia prima y aplicación. Por materia prima, el mercado se segmenta en DGBEA, DGBEF, Novolac, Alifático, Glicidilamina y Otras Materias Primas. El mercado está segmentado por aplicación en pinturas y recubrimientos, adhesivos y sellantes, compuestos, eléctrico y electrónico, y otras aplicaciones. Para todos los segmentos anteriores, el dimensionamiento y las previsiones de mercado se han realizado en función del volumen (toneladas).

| DGEBA (Bisfenol A y ECH) |

| DGEBF (Bisfenol F y ECH) |

| Novolac (Formaldehído y Fenoles) |

| Alifático (Alcoholes Alifáticos) |

| Glicidilamina (Aminas Aromáticas y ECH) |

| Otras Materias Primas |

| Pinturas y Recubrimientos |

| Adhesivos y Sellantes |

| Compuestos |

| Eléctrico y Electrónico |

| Otras Aplicaciones |

| Por Materia Prima | DGEBA (Bisfenol A y ECH) |

| DGEBF (Bisfenol F y ECH) | |

| Novolac (Formaldehído y Fenoles) | |

| Alifático (Alcoholes Alifáticos) | |

| Glicidilamina (Aminas Aromáticas y ECH) | |

| Otras Materias Primas | |

| Por Aplicación | Pinturas y Recubrimientos |

| Adhesivos y Sellantes | |

| Compuestos | |

| Eléctrico y Electrónico | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el mercado de Resinas Epoxi de India en 2031?

Se espera que el mercado alcance 282,18 kilotones en 2031, expandiéndose a una CAGR del 7,28%.

¿Qué materia prima domina actualmente la producción?

El DGEBA lidera con una cuota de mercado del 64,02% y la CAGR más alta del 8,05% hasta 2031.

¿Por qué son importantes las ciudades de nivel 2 y nivel 3 para la demanda de epoxi?

La nueva infraestructura en ciudades secundarias necesita pisos duraderos y recubrimientos protectores, lo que impulsa el consumo incremental de resina.

¿Cómo influyen las normas CAFÉ en el uso de epoxi en los vehículos?

Las normas de eficiencia de combustible más estrictas impulsan a los fabricantes de automóviles a adoptar piezas compuestas ligeras que dependen de matrices epoxi y adhesivos estructurales.

¿Cómo están abordando los productores indios las preocupaciones de sostenibilidad?

Las empresas se asocian en químicas reciclables como EzCiclo e invierten en formulaciones de BPA reducido para cumplir con los estándares ambientales globales.

¿Qué estado está emergiendo como el centro de demanda de más rápido crecimiento?

Tamil Nadu está destinado a registrar la CAGR más alta debido a sus clusters automotrices, electrónicos y de energía eólica.

Última actualización de la página el: