Tamaño y Participación del Mercado de Dispositivos de Endoscopia en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

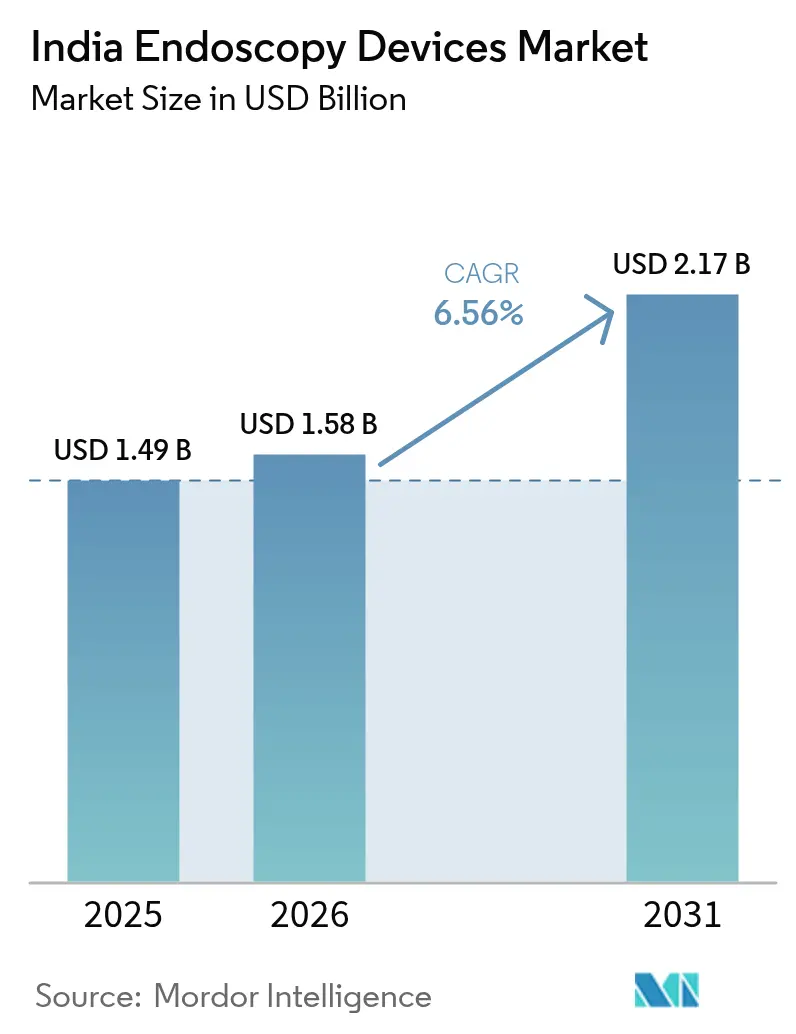

| Tamaño del mercado en el año base (2025) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia en India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos de Endoscopia en India se expanda de USD 1,49 mil millones en 2025 y USD 1,58 mil millones en 2026 a USD 2,17 mil millones para 2031, registrando una CAGR del 6,56% entre 2026 y 2031.

La demanda sostenida proviene de una creciente carga de enfermedades no transmisibles, una cobertura de seguros ampliada bajo Ayushman Bharat y una rápida migración hacia torres de imágenes con tecnología HD/4K e inteligencia artificial que mejoran la confianza diagnóstica y el rendimiento. El Acuerdo de Libre Comercio (ALC) India-UE de enero de 2026 eliminó aranceles de hasta el 27,5% sobre dispositivos ópticos y quirúrgicos, reduciendo los costos de importación de sistemas avanzados y acortando las brechas de precios entre importaciones premium y unidades ensambladas localmente. Las cadenas de hospitales privados se han comprometido a invertir entre INR 30.000 y 40.000 millones de rupias (USD 3.600-4.800 millones) para agregar 34.000 camas para el ejercicio fiscal 2029, en gran parte en ciudades de Nivel 2 y 3, impulsando la adquisición de endoscopios flexibles de gama media que se ajustan a los objetivos de costo por procedimiento. Mientras tanto, el esquema de Incentivos Vinculados a la Producción (PLI) asigna INR 3.420 millones de rupias (USD 410 millones) a 16 empresas para localizar endoscopios y sistemas de visualización, con el objetivo de reducir la dependencia de las importaciones del 80% al 30-40% para 2028. Estas fuerzas convergentes posicionan al mercado indio de dispositivos de endoscopia como un área de crecimiento prioritario tanto para las multinacionales como para los ensambladores nacionales.

Conclusiones Clave del Informe

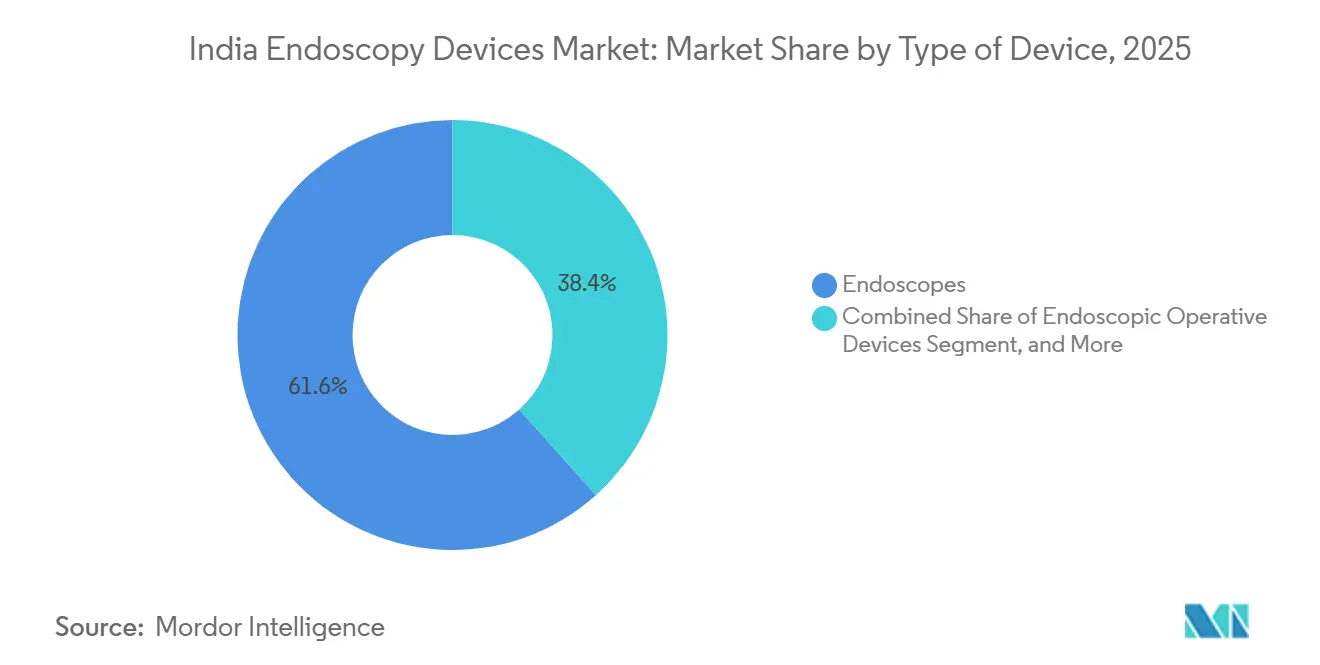

- Por tipo de dispositivo, los endoscopios lideraron con el 61,62% de la participación del mercado indio de dispositivos de endoscopia en 2025, y se proyecta que los equipos de visualización se expandirán a una CAGR del 8,55%, la más rápida en el segmento de dispositivos, hasta 2031.

- Por aplicación, la endoscopia gastrointestinal representó el 44,13% del mercado de dispositivos de endoscopia en India en 2025, mientras que se prevé que la endoscopia ginecológica crezca a una CAGR del 8,97% hasta 2031.

- Por usabilidad, los productos reutilizables representaron el 83,78% de los ingresos en 2025; los dispositivos de uso único avanzan a una CAGR del 10,01% impulsados por mandatos de control de infecciones.

- Por usuario final, los hospitales representaron el 75,38% de los ingresos en 2025, mientras que se espera que las clínicas especializadas registren una CAGR del 12,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia Creciente de Enfermedades Gastrointestinales | +1.8% | Pan-India, con concentración aguda en metrópolis urbanas y ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Gasto Público en Salud y Expansión de Seguros | +1.5% | Nacional, con ganancias tempranas en Uttar Pradesh, Bihar, Madhya Pradesh | Largo plazo (≥ 4 años) |

| Innovaciones en HD/4K, IA y Endoscopia de Uso Único/Cápsula | +1.3% | Metrópolis y ciudades de Nivel 1; expansión a Nivel 2 para 2028 | Corto plazo (≤ 2 años) |

| Expansión de Hospitales Privados y Centros de Cirugía Ambulatoria Más Allá de las Ciudades de Nivel 1 | +1.2% | Norte de India (UP, Rajasthan, Bihar), Karnataka, Tamil Nadu | Mediano plazo (2-4 años) |

| Incentivos PLI y Parques de Tecnología Médica para la Fabricación Local | +0.5% | Himachal Pradesh, Tamil Nadu, Madhya Pradesh, Uttar Pradesh (parques de tecnología médica) | Largo plazo (≥ 4 años) |

| Paquetes de Turismo Médico que Incluyen Endoscopia Avanzada | +0.3% | Delhi-NCR, Mumbai, Chennai, Bengaluru (centros de turismo médico) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Gastrointestinales

India soporta la mayor carga mundial de infecciones entéricas, y se proyecta que los casos de enfermedad inflamatoria intestinal aumenten un 69%, de 270.000 en 2019 a 457.000 para 2050, ampliando la demanda de detección.[1]Organización Mundial de la Salud, "Enfermedad Inflamatoria Intestinal en Asia del Sur," who.int Ayushman Bharat emitió 420 millones de tarjetas de salud a 33.000 hospitales para 2025, desbloqueando la demanda rural latente de endoscopios del tracto gastrointestinal superior e inferior. Las instalaciones de Nivel 2 ahora agregan salas de endoscopia de atención diurna que prefieren endoscopios flexibles sobre plataformas robóticas, alineándose con los límites de costos. Las directrices nacionales de control del cáncer que exigen una vigilancia basada en protocolos también están alargando los ciclos de reemplazo, ya que los sitios de alto volumen buscan modelos duraderos y de reprocesamiento rápido.

Gasto Público en Salud y Expansión de Seguros

El gasto público en salud aumentó del 0,9% del PIB en 2004 al 2,1% en 2023, y el Presupuesto de la Unión del ejercicio fiscal 2025 destinó INR 9.406 millones de rupias (USD 1.130 millones) para Ayushman Bharat.[2]Federación de Cámaras de Comercio e Industria de India, "Revisión del Desempeño de Ayushman Bharat," ficci-india.org Los reembolsos a tarifa de paquete de PM-JAY para colonoscopia, CPRE y polipectomía aseguran volúmenes de referencia que reducen el riesgo de la inversión hospitalaria. El seguro estatal de Tamil Nadu, integrado con PM-JAY, cubre hasta INR 500.000 por miembro de la familia, estimulando el crecimiento de la endoscopia en el sector privado. El norte de India, donde la densidad de camas está por detrás del sur, está en camino de lograr una CAGR del 12-14% en la prestación de atención médica hasta el ejercicio fiscal 2028, lo que se traduce en una adquisición ágil de dispositivos. Sin embargo, los precios de paquete más bajos presionan a las instalaciones a preferir endoscopios reutilizables a menos que los brotes aumenten la adopción de dispositivos de uso único.

Innovaciones en HD/4K, IA y Endoscopia de Uso Único/Cápsula

El sistema ELUXEO 8000 de Fujifilm, lanzado en abril de 2025, incluye imágenes en color ámbar-rojo y procesamiento de rango dinámico extendido para mejorar la visibilidad de las lesiones. La plataforma 1788 de Stryker debutó en septiembre de 2024 con una gama de colores 62,5 veces más amplia y modos de fluorescencia para el mapeo de perfusión. Los pilotos de la Academia de IA Gastro de Fujifilm redujeron las tasas de detección fallida de pólipos en un 45% en los cribados de 2024, acelerando las actualizaciones a 4K en centros terciarios. Los broncoscopios de uso único de Ambu y Boston Scientific atraen a las unidades de neumología preocupadas por la contaminación en el reprocesamiento; los pilotos de endoscopia de cápsula apoyan el cribado gastrointestinal remoto. La eliminación de aranceles del ALC India-UE reduce los precios de los dispositivos importados en un 15-20%, acortando los períodos de recuperación de la inversión para torres de alta especificación.

Expansión de Hospitales Privados y Centros de Cirugía Ambulatoria

Las cadenas hospitalarias están invirtiendo entre INR 30.000 y 40.000 millones de rupias para agregar 34.000 camas para el ejercicio fiscal 2029, con el 40% en ciudades de Nivel 2 y 3, impulsando la demanda de endoscopios flexibles de gama media con un precio de INR 1,7-2,6 millones por conjunto de cámara. La densidad de camas en el norte de India de 16 por 10.000 habitantes es la más baja a nivel nacional, lo que impulsa una CAGR proyectada del 12-14% en la prestación de atención médica que sustenta el crecimiento del volumen. Los centros exclusivos de endoscopia en Kanpur, Patna y Ludhiana aprovechan los paquetes fijos de PM-JAY para lograr una recuperación más rápida del equipo. Dichas clínicas valoran los contratos de servicio integrados, los consumibles y la capacitación liderada por proveedores, inclinando la adquisición hacia proveedores que minimizan el costo total de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Sistemas Avanzados de Endoscopia | -0.9% | Nacional, con impacto agudo en ciudades de Nivel 2 y 3 y hospitales públicos | Corto plazo (≤ 2 años) |

| Escasez de Endoscopistas Capacitados y Personal de Reprocesamiento | -0.7% | Pan-India, grave en zonas rurales y ciudades de Nivel 3 | Largo plazo (≥ 4 años) |

| La Cadena de Suministro Fragmentada de Óptica y Sensores Limita la Localización | -0.6% | Concentrada en los clústeres manufactureros de India; dependencia de importaciones | Mediano plazo (2-3 años) |

| El Cumplimiento del Control de Infecciones Aumenta el Costo de los Endoscopios Reutilizables | -0.5% | Hospitales terciarios urbanos y grandes instituciones públicas | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Sistemas Avanzados de Endoscopia

Las torres 4K con capacidad de IA cuestan entre INR 15 y 25 millones (USD 180.000-300.000). Las plataformas robóticas como el da Vinci 5 de Intuitive Surgical, desplegado en 76 instalaciones indias en el tercer trimestre de 2024, requieren presupuestos de varios millones de dólares que la mayoría de las instalaciones públicas no tienen. Los hospitales estatales luchan con financiamiento escalonado y cuentas por cobrar retrasadas, lo que frena las compras de alto valor a pesar del alivio arancelario. Los hospitales privados mitigan el riesgo mediante arrendamiento y contratos de servicio basados en resultados, pero estos trasladan la presión sobre los márgenes a los proveedores. En consecuencia, muchos compradores continúan prefiriendo endoscopios reutilizables duraderos de menor especificación sobre los desechables premium incluso después de la reducción de precios del ALC.

Escasez de Endoscopistas Capacitados y Personal de Reprocesamiento

Solo entre 1.500 y 2.000 gastroenterólogos atienden a 1.400 millones de indios, uno por cada 700.000-900.000 personas, frente a uno por cada 50.000 en los mercados desarrollados. Los programas de formación se concentran en las metrópolis; las zonas rurales y las ciudades de Nivel 3 a menudo no tienen ninguno. El AIIMS reportó 87.209 casos quirúrgicos en 2021-22 y cuenta con laboratorios de simulación, pero la capacidad nacional de becas está por detrás de la demanda. La escasez de técnicos ralentiza el reprocesamiento, lo que lleva a algunas unidades de neumología a adoptar broncoscopios de uso único a pesar de los mayores costos por caso. El segundo centro de servicio de Fujifilm en Mumbai, inaugurado en julio de 2024, combina la reparación con la capacitación de técnicos para reducir el tiempo de inactividad. Sin una reforma en la educación médica, la capacidad de procedimientos seguirá siendo el principal cuello de botella para el crecimiento del mercado de dispositivos de endoscopia en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Equipos de Visualización Superan el Crecimiento de los Endoscopios Tradicionales

Se proyecta que los ingresos por equipos de visualización aumenten a una CAGR del 8,55% entre 2026 y 2031, superando a los endoscopios, que aún representaban el 61,62% de la participación del mercado de dispositivos de endoscopia en India en 2025. El lanzamiento de la plataforma 1788 de Stryker permite a los hospitales instalar imágenes 4K y fluorescencia sin reemplazar flotas completas de endoscopios. Los endoscopios rígidos dominan los procedimientos de otorrinolaringología y ortopedia, mientras que los endoscopios flexibles siguen siendo fundamentales para la gastroenterología y la neumología. La endoscopia de cápsula sirve para pilotos de cribado remoto, y los endoscopios robóticos siguen siendo una base instalada de nicho de 76 unidades. A nivel nacional, los ensambladores habilitados por PLI ahora pueden importar óptica libre de aranceles tras el ALC, lo que les ayuda a suministrar torres 4K de gama media a compradores de Nivel 2.

Los hospitales ven las torres de visualización como un activo compartido entre especialidades, generando un retorno de la inversión más rápido que los robots de una sola disciplina. Los procesadores habilitados con IA que superponen indicaciones de detección de pólipos aumentan las tasas de detección de adenomas e impulsan las actualizaciones. Las herramientas operativas avanzadas, como el dispositivo de disección endoscópica submucosa Tracmotion 360° de Fujifilm, amplían el alcance terapéutico de la demanda. Efecto neto: las actualizaciones centradas en la visualización prolongan la vida útil de los endoscopios reutilizables, ampliando la base instalada y desbloqueando ingresos recurrentes por accesorios para los proveedores.

Por Aplicación: La Endoscopia Ginecológica Crece Impulsada por la Demanda de Fertilidad y Atención Diurna

Los procedimientos gastrointestinales representaron el 44,13% del mercado de dispositivos de endoscopia en India en 2025. Sin embargo, la ginecología registrará el crecimiento más rápido, con una CAGR del 8,97% hasta 2031, ya que las clínicas de fertilidad prefieren la histeroscopia y la laparoscopia para el síndrome de ovario poliquístico y la endometriosis. La laparoscopia sigue siendo la segunda aplicación más importante en bariátrica y oncología. El crecimiento de la neumología está vinculado a la carga de la enfermedad pulmonar obstructiva crónica y la adopción de broncoscopios de uso único. Los volúmenes de otorrinolaringología giran en torno a la cirugía endoscópica funcional de los senos paranasales; la urología se beneficia del envejecimiento demográfico y el aumento de los diagnósticos de cáncer de próstata. La cardiología utiliza endoscopios transesofágicos para intervenciones cardíacas estructurales, pero sigue siendo un nicho.

La expansión de los centros de fertilidad en centros de Nivel 2 crea un flujo de atención diurna, recompensando a los sistemas 4K de gama media con rotaciones rápidas de instrumentos. Los reembolsos a tarifa de paquete bajo PM-JAY también alientan a las unidades de ginecología a adoptar histeroscopios reutilizables. Mientras tanto, la demanda gastrointestinal continúa aumentando gracias al envejecimiento, el aumento de la enfermedad inflamatoria intestinal y los nuevos protocolos de cribado. El efecto de doble motor garantiza oportunidades diversificadas dentro del mercado indio de dispositivos de endoscopia.

Por Usabilidad: Los Dispositivos de Uso Único Ganan Terreno por los Mandatos de Control de Infecciones

Los endoscopios reutilizables representaron el 83,78% de los ingresos en 2025; sin embargo, los dispositivos de uso único crecerán a una CAGR del 10,01% tras múltiples alertas relacionadas con biopelículas. Los reprocesadores automatizados aumentan los costos por caso en INR 500-1.000, erosionando la economía de los reutilizables en neumología de alto volumen. Los hospitales con infraestructura débil de procesamiento estéril eligen desechables de Ambu o Boston Scientific. Sin embargo, los centros terciarios de alto rendimiento aún prefieren los reutilizables, confiando en el ampliado centro de reparación de Fujifilm en Mumbai para mantener un alto tiempo de actividad.

La eliminación de aranceles reduce las brechas de precios, pero la adopción generalizada de desechables depende de la disposición de los pagadores a financiar mayores gastos en consumibles. Los actores nacionales del PLI se concentran en endoscopios flexibles reutilizables para licitaciones del sector público, limitados por la óptica importada. La combinación de usabilidad resultante debería estabilizarse con los desechables penetrando en las especialidades propensas a infecciones y los reutilizables dominando los entornos de múltiples procedimientos.

Por Usuario Final: Las Clínicas Especializadas Capitalizan la Optimización de Tarifas de Paquete

Los hospitales representaron el 75,38% de los ingresos de 2025, pero las clínicas especializadas crecerán más rápido a una CAGR del 12,01% hasta 2031. Las clínicas en Lucknow, Patna y Ludhiana ofrecen paquetes exclusivos de procedimientos, reduciendo los gastos generales y mejorando la rotación de activos. Despliegan torres de gama media con un costo de INR 1,7-2,6 millones, a menudo con financiamiento del proveedor. Los centros de diagnóstico agregan endoscopia de cápsula para llegar a las poblaciones rurales a través de la telemedicina.

La adquisición hospitalaria sigue dominando el equipo terapéutico de alta complejidad, como los duodenoscopios para CPRE y los sistemas robóticos. Las cadenas privadas destinan entre INR 2,5 y 3 millones por nueva cama para dispositivos, apoyando tanto las compras premium como las de gama media. Los hospitales gubernamentales, a pesar de contar con 850.000 camas, luchan con financiamiento fragmentado pero siguen siendo un mercado vasto y accesible para endoscopios reutilizables robustos. El mercado indio de dispositivos de endoscopia se bifurca así entre hospitales metropolitanos de alta especificación y clínicas orientadas al valor, cada uno con diferentes criterios de selección de proveedores.

Análisis Geográfico

El norte de India registrará el crecimiento regional más rápido con una CAGR del 12-14% hasta el ejercicio fiscal 2028, ya que los inversores privados cierran la brecha de densidad de camas de 10 unidades de la región frente al sur. Entre INR 30.000 y 40.000 millones de rupias en capital nuevo apuntan a 34.000 nuevas camas, reservando entre INR 2,5 y 3 millones por cama para equipos, incluidos endoscopios. Los clústeres de Nivel 2 como Kanpur y Meerut se inclinan hacia endoscopios de gama media integrados adecuados para las tarifas de PM-JAY. Los gastroscopios flexibles con tubos de inserción duraderos y bajos costos de reprocesamiento son los más atractivos.

Maharashtra, Karnataka, Tamil Nadu y Delhi-NCR siguen siendo líderes en ingresos gracias a los densos centros terciarios y los 690.000 pacientes extranjeros atendidos en 2023. El esquema estatal de Tamil Nadu incorporó a 1.137 hospitales, garantizando volúmenes que subsidian cruzadamente las torres 4K premium. Los hospitales metropolitanos instalaron el ELUXEO 8000 de Fujifilm a principios de 2025 para retener a la clientela de turismo que busca precisión asistida por IA.

Las reducciones arancelarias del ALC India-UE benefician a los compradores metropolitanos capaces de absorber importaciones de mayor especificación, mientras que los compradores de Nivel 2 y 3 aún prefieren las opciones nacionales respaldadas por PLI. Los parques de tecnología médica en Uttar Pradesh y Tamil Nadu apuntan a acortar las cadenas de suministro para estas regiones, pero la dependencia de la óptica de Japón y Alemania persiste. En general, el mercado indio de dispositivos de endoscopia muestra una geografía de dos velocidades: el norte orientado al valor y las metrópolis orientadas a la tecnología.

Panorama regulatorio

Los dispositivos de endoscopia vendidos en India se regulan como dispositivos médicos bajo las Medical Devices Rules, 2017 (en el marco de la Drugs and Cosmetics Act, 1940) y son administrados por la Central Drugs Standard Control Organisation (CDSCO), del Ministry of Health and Family Welfare. Los productos se clasifican en cuatro clases de riesgo (A a D) y deben cumplir requisitos de licencia y conformidad tanto para fabricación nacional como para importaciones. El cumplimiento normativo abarca el etiquetado, la documentación de calidad y los controles posteriores a la comercialización.

En abril de 2026, el Ministry of Health and Family Welfare emitió una notificación de proyecto de enmienda a las Medical Devices Rules (G.S.R. 270(E)) que endurece la documentación relativa a la trazabilidad de la esterilización e introduce una estructura de tarifas de pruebas gubernamentales más estandarizada. Para los proveedores de endoscopia y los hospitales, estos cambios propuestos aumentan la importancia de contar con documentación verificable de reprocesamiento y esterilidad, junto con costos de pruebas más predecibles, lo cual resulta especialmente relevante para usuarios de alto volumen, donde el tiempo de inactividad y las auditorías de cumplimiento pueden alterar la programación de procedimientos y el costo total de propiedad.

Análisis de la cadena de valor

La cadena de valor de dispositivos de endoscopia en India está anclada por fabricantes multinacionales de equipos originales (OEM) que suministran sistemas centrales, incluidos endoscopios flexibles y rígidos, torres de visualización y plataformas terapéuticas. Los actores nacionales se enfocan más en el ensamblaje, la fabricación de accesorios y la distribución a hospitales y clínicas especializadas. La dependencia de las importaciones sigue siendo alta (entre aproximadamente el 80 % y el 85 %), especialmente en óptica de alta precisión, sensores y componentes avanzados de imagenología, mientras que la fabricación local es más sólida en consumibles y accesorios como pinzas de biopsia, asas y otras herramientas operativas.

La localización en las etapas iniciales de la cadena se ve favorecida por infraestructura industrial y de fabricación respaldada por políticas, incluidos parques de dispositivos médicos (por ejemplo, el Yamuna Expressway Industrial Development Authority, YEIDA, Medical Device Park) y el programa Production-Linked Incentive (PLI). Una actualización del Government of India de marzo de 2026 informó ventas elegibles acumuladas de INR 13.624,52 crore bajo el esquema PLI hasta diciembre de 2025, con 24 proyectos greenfield puestos en marcha, lo que respalda la expansión de la capacidad local de ensamblaje y pruebas. En la etapa posterior, la adquisición está liderada por grandes cadenas hospitalarias (como Apollo, Manipal y Fortis) y un segmento creciente de clínicas especializadas, donde las redes de servicio, la disponibilidad de repuestos y los tiempos de reparación son diferenciadores clave junto con el rendimiento del dispositivo.

Panorama Competitivo

Olympus, Boston Scientific, Fujifilm, Karl Storz, Medtronic y Stryker dominan los segmentos premium a través de IA, 4K y accesorios terapéuticos. Fujifilm fortaleció su participación de mercado al lanzar Tracmotion ESD (abril de 2024) y ELUXEO 8000 (abril de 2025), que integraron detección por IA y herramientas de un solo operador. Stryker aborda la demanda de actualizaciones modulares con su torre de imágenes 1788. El da Vinci 5 de Intuitive Surgical ancla 76 sistemas en 150 hospitales, permitiendo 35.000 procedimientos robóticos en 2023.

Los ensambladores nacionales bajo PLI, como Poly Medicure, persiguen segmentos de gama media pero se enfrentan a sensores importados. El competidor de uso único Ambu aprovecha el impulso del control de infecciones, mientras que las empresas emergentes de IA licencian algoritmos de detección basados en la nube que se integran a las torres existentes. La erosión de precios posterior al ALC intensifica la competencia; la diferenciación del servicio se vuelve crítica, como lo ejemplifica el segundo centro de reparación de Fujifilm en Mumbai (julio de 2024) que reduce a la mitad los tiempos de respuesta. En general, los proveedores compiten por claridad de imagen, integración de flujos de trabajo de IA, modelos de financiamiento y garantías de tiempo de actividad para atender a compradores con presupuestos variables en el mercado indio de dispositivos de endoscopia.

Líderes de la Industria de Dispositivos de Endoscopia en India

Medtronic PLC

Olympus Corporation

Stryker Corporation

Karl Storz SE & Co. KG

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades en India se están ampliando en torno a flujos de trabajo listos para el cumplimiento normativo y un acceso más rápido a plataformas avanzadas, a medida que los cambios de política afectan las licencias, las pruebas y las adquisiciones. En abril de 2026, el proyecto de enmiendas a las Medical Devices Rules propuso tarifas fijas para pruebas en laboratorios gubernamentales y la obligatoriedad de incluir números de licencia de instalaciones de esterilización en las etiquetas de los productos. Esto crea un espacio de oportunidad para los proveedores que puedan ofrecer opciones de un solo uso con trazabilidad habilitada, accesorios de reprocesamiento validados y kits de documentación que reduzcan la fricción de cumplimiento para hospitales y redes de clínicas.

Una segunda oportunidad es la localización de los ecosistemas de imagenología y accesorios para reducir los costos de importación y mejorar el tiempo de actividad en la expansión hacia ciudades de Nivel 2 y Nivel 3, respaldada por programas gubernamentales activos. Una actualización del Government of India de marzo de 2026 citó INR 13.624,52 crore en ventas elegibles acumuladas bajo el esquema PLI hasta diciembre de 2025 y 24 proyectos greenfield puestos en marcha, lo que indica que la capacidad de ensamblaje local, abastecimiento de componentes y pruebas se está incorporando a la cadena de suministro nacional. En paralelo, la revisión del Department of Pharmaceuticals de la lista de exenciones de la Global Tender Enquiry (GTE) (junio de 2026) apunta a preferencias de adquisición que favorecen a los sistemas disponibles localmente y conformes con especificaciones, mientras que los importadores tienden a concentrarse en configuraciones de gama alta que son más difíciles de localizar. Por último, la habilitación de la IA y la integración digital ofrecen margen para la adopción de mejoras en los flujos de trabajo clínico, reforzada por los Centros de Excelencia en IA para la salud vinculados al gobierno en AIIMS Delhi, PGIMER Chandigarh y AIIMS Rishikesh, y por el apoyo del Technology Development Board a plataformas de imagenología con IA de origen nacional. Estos esfuerzos respaldan pilotos, validación e integración de módulos de detección asistidos por IA y mejoras de imagenología en las rutas rutinarias de endoscopia.

Desarrollos recientes del sector

- Febrero de 2026: Stryker anunció el lanzamiento del ureteroscopio flexible reutilizable F88 dentro de su portafolio de endoscopia y urología, diseñado para funcionar con el ecosistema de visualización 1788. El lanzamiento refuerza la utilización de torres multiespecialidad para hospitales que estandarizan plataformas de imagenología compartidas y desean añadir capacidad de endourología flexible sin reconstruir su conjunto de visualización.

- Septiembre de 2025: Olympus abrió una nueva instalación de reparación para su negocio quirúrgico en su sede nacional en Gurugram, India. La expansión de la capacidad de servicio en el país respalda un mayor tiempo de actividad del equipo y puede influir en las decisiones de compra de hospitales y centros especializados que otorgan gran peso a los tiempos de respuesta y al soporte de ciclo de vida.

- Septiembre de 2024: Stryker lanzó la plataforma de imagenología avanzada 1788 en India para ofrecer una visualización quirúrgica mejorada. La introducción aceleró las actualizaciones modulares hacia imagenología de clase 4K y ayudó a los hospitales a agregar capacidad de visualización en múltiples aplicaciones de endoscopia sin reemplazar flotas enteras a la vez.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos provenientes de dispositivos de endoscopia vendidos en India, incluidos endoscopios rígidos y flexibles, instrumentos operativos relacionados y sistemas de visualización basados en torre utilizados en procedimientos diagnósticos y terapéuticos.

Exclusiones del alcance: los servicios de reprocesamiento, el mantenimiento por terceros y las unidades de esterilización independientes quedan excluidos del tamaño de mercado.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Endoscopios

- Endoscopios Rígidos

- Endoscopios Flexibles

- Endoscopios de Cápsula

- Endoscopios Asistidos por Robot

- Dispositivos Operativos Endoscópicos

- Sistemas de Irrigación / Aspiración

- Dispositivos de Acceso

- Protectores de Heridas

- Otros Dispositivos Operativos Endoscópicos

- Equipos de Visualización

- Endoscopios

- Por Aplicación

- Endoscopia Gastrointestinal

- Laparoscopia

- Neumología / Broncoscopia

- Otorrinolaringología

- Urología

- Ginecología

- Cardiología

- Otras Aplicaciones

- Por Usabilidad

- Dispositivos Reutilizables

- Dispositivos de Uso Único / Desechables

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico

- Clínicas Especializadas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura base del modelo y verificar la coherencia de la demanda de procedimientos y la dependencia de importaciones para equipos de endoscopia en India. Consultamos fuentes públicas como actualizaciones del Ministry of Health and Family Welfare, avisos de la CDSCO, estadísticas comerciales gubernamentales y publicaciones aduaneras, y literatura clínica revisada por pares sobre la carga de enfermedades gastrointestinales y respiratorias y las tendencias de procedimientos.

Para traducir esto en cifras de mercado, agregamos verificaciones a partir de informes anuales de empresas, presentaciones a inversores, prensa de reputación y divulgaciones de adquisición de distribuidores u hospitales cuando estuvieron disponibles. En algunos casos, también utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, seguimiento de patentes y datos de importación y exportación a nivel de envío, de modo que los supuestos de precios y volumen no se alejaran demasiado de las condiciones observadas. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se compra, con qué frecuencia se reemplaza y cómo se ve el precio típico en los principales entornos de atención en India. Hablamos con equipos de adquisiciones hospitalarias, médicos que usan endoscopios a diario, distribuidores y socios de servicio, de modo que el modelo pudiera corregirse donde las señales documentales eran débiles.

La cobertura se equilibró entre áreas metropolitanas y ciudades de Nivel 2. Las respuestas de los encuestados se usaron para confirmar la adopción de torres de video, los cambios hacia procedimientos mínimamente invasivos y la combinación entre el uso reutilizable y de un solo uso donde corresponde.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38 % | Altos directivos (CXO): 12 % | |

| Nivel medio: 47 % | Líderes funcionales/de unidad: 30 % | |

| Actores más pequeños: 15 % | Gerentes: 58 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una construcción de demanda de arriba hacia abajo, en la que los volúmenes de procedimientos y la combinación de entornos de atención en India se tradujeron en demanda de dispositivos utilizando supuestos de utilización y ciclos de reemplazo. Los totales se corroboraron luego con aproximaciones selectivas de abajo hacia arriba, incluidos puntos de precio muestreados para endoscopios, accesorios y torres, y verificaciones con proveedores y canales para mantener el resultado realista.

Entre los insumos más importantes se incluyeron el crecimiento de los procedimientos de endoscopia en gastroenterología y neumología, la base instalada y el momento de reemplazo para endoscopios rígidos y flexibles, los rangos de precio de venta promedio por entorno de atención, la participación de importaciones y los movimientos cambiarios que afectan los precios de importación, y la adopción de sistemas de visualización mejorados como 4K. Cuando aparecía una brecha de datos para instalaciones más pequeñas, se completó utilizando proporciones sustitutas de hospitales similares y luego se verificó con retroalimentación de entrevistas.

Para el pronóstico, se utilizó un análisis de escenarios para poder ajustar el crecimiento según la recuperación de procedimientos electivos, los ciclos de gasto de capital hospitalario y los cambios impulsados por el control de infecciones hacia el uso único cuando corresponda. Los valores del año final se convirtieron y presentaron en USD utilizando supuestos de tiempo coherentes para evitar mezclar tasas entre años.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre indicadores de demanda, señales comerciales y verificaciones de precios, y luego se revisaron en busca de saltos inusuales entre años, segmentos o entornos de atención. Cuando una variación no podía explicarse por un desencadenante del mundo real, se reabrían los supuestos y se volvía a contactar a los encuestados pertinentes.

Antes de la aprobación final, se realiza una revisión independiente por parte de un analista para que la lógica, las unidades y las conversiones se mantengan coherentes, y para que la narrativa coincida con las cifras. El informe se actualiza anualmente, y se realizan actualizaciones intermedias si un evento material modifica la adquisición, la regulación o los precios, seguido de un escaneo final previo a la entrega para que los clientes reciban la visión más reciente.

Comparación del dimensionamiento del mercado de dispositivos de endoscopia de India de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para dispositivos de endoscopia en India no siempre coinciden porque la línea de alcance se traza de manera diferente y porque los supuestos de precios y volumen se actualizan en momentos distintos. Las diferencias también surgen cuando una estimación se construye en torno a una definición de producto estrecha, o cuando el momento de la conversión de divisas no está alineado con el año base.

Servicios como el reprocesamiento y el mantenimiento por terceros quedan fuera del alcance de Mordor Intelligence para este mercado, lo que puede hacer que algunos totales más amplios de equipos de atención médica parezcan más altos, incluso si los volúmenes de dispositivos son similares. Otra brecha común proviene de estudios que solo consideran endoscopios y excluyen torres de visualización e instrumentos operativos, para luego aplicar tasas de crecimiento más rápidas a un grupo inicial más pequeño sin validar las proporciones entre procedimientos y dispositivos en hospitales y clínicas.

Comparación de referencia

| Fuente | Tamaño de mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,49 mil millones de USD (2025) | |

| Publicación sectorial A | 1,48 mil millones de USD (2025) | A menudo se informa como una cifra de perspectiva del sector con poco detalle sobre si se utilizan ingresos en fábrica, y con un lenguaje de alcance que puede interpretarse como incluyente de equipos o servicios adyacentes según el lector. |

| Consultora global A | 0,85 mil millones de USD (2024) | Esta estimación corresponde únicamente a endoscopios, por lo que normalmente excluye torres y varios instrumentos operativos y accesorios que forman parte de un conjunto completo de gasto en dispositivos de endoscopia, y el año y la ventana de crecimiento también difieren. |

La comparación muestra que la dispersión se explica principalmente por qué conjunto de productos se contabiliza, y por si la estimación corresponde solo a endoscopios o a un paquete de dispositivos más amplio que incluye visualización e instrumentos. Al mantener el alcance vinculado a categorías de compra observables y contrastar la demanda con señales de procedimientos y reemplazo, el valor final se mantiene trazable y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que se expanda el mercado de dispositivos de endoscopia en India entre 2026 y 2031?

Se proyecta que crezca a una CAGR del 6,56%, pasando de USD 1,58 mil millones en 2026 a USD 2,17 mil millones para 2031.

¿Qué categoría de dispositivos experimentará el mayor crecimiento?

Se prevé que los equipos de visualización registren el aumento más rápido con una CAGR del 8,55% hasta 2031, impulsados por actualizaciones 4K y con capacidad de IA.

¿Por qué las clínicas especializadas están ganando participación en las compras de equipos de endoscopia?

Los reembolsos a tarifa de paquete bajo PM-JAY y los menores gastos generales permiten a las clínicas lograr una recuperación más rápida de los activos, apoyando una CAGR del 12,01% hasta 2031.

¿Cómo influye el ALC India-UE en los precios de los equipos?

La eliminación de aranceles reduce los costos de importación de dispositivos ópticos y quirúrgicos en un 15-20%, acelerando la adopción de sistemas 4K y de IA premium.

¿Cuál es el principal desafío del lado de la oferta para los fabricantes nacionales?

La dependencia de óptica y sensores de alta precisión importados de Japón y Alemania limita la localización completa a pesar de los incentivos PLI.

Última actualización de la página el: