Tamaño y Cuota del Mercado de Films BOPP de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

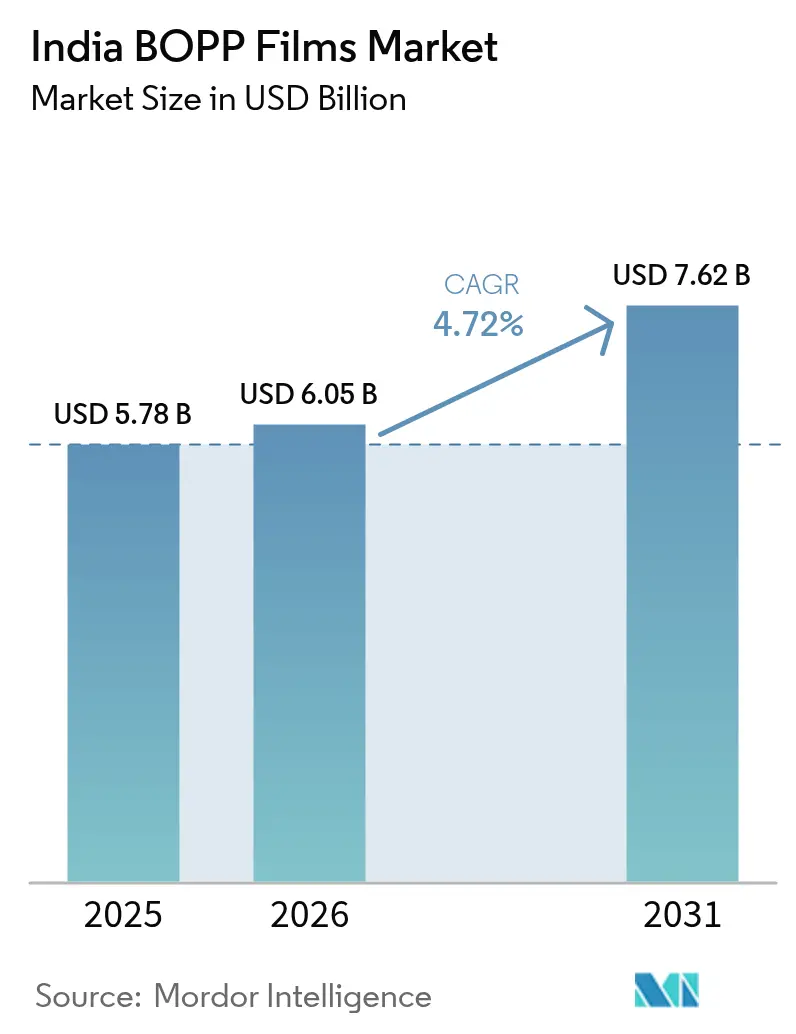

| Tamaño del mercado en el año base (2025) | 5.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Films BOPP de India por Mordor Intelligence

Se prevé que el tamaño del mercado de films BOPP de India crezca de USD 5.780 millones en 2025 a USD 6.050 millones en 2026, y se proyecta que alcance USD 7.620 millones en 2031 a una CAGR del 4,72% durante el período 2026-2031. La demanda sostenida por parte de alimentos procesados, el comercio electrónico y las marcas de bienes de consumo masivo continúa compensando la presión sobre los márgenes derivada del exceso de capacidad y el endurecimiento de las regulaciones. Los consumidores urbanos están optando por envases de mayor calidad estética, mientras que los propietarios de marcas exigen formatos mono-material reciclables, impulsando a los fabricantes hacia grados de especialidad. Las ampliaciones de capacidad en el marco del esquema de Incentivo Vinculado a la Producción (PLI) están mejorando la seguridad del suministro de materias primas y reduciendo los costos de fabricación. Al mismo tiempo, el aumento de los costos de cumplimiento de la responsabilidad extendida del productor (EPR) está obligando a los productores de films a invertir en alianzas de recuperación y reciclaje, lo que influye en las estrategias de precios en todo el mercado de films BOPP de India.

Conclusiones Clave del Informe

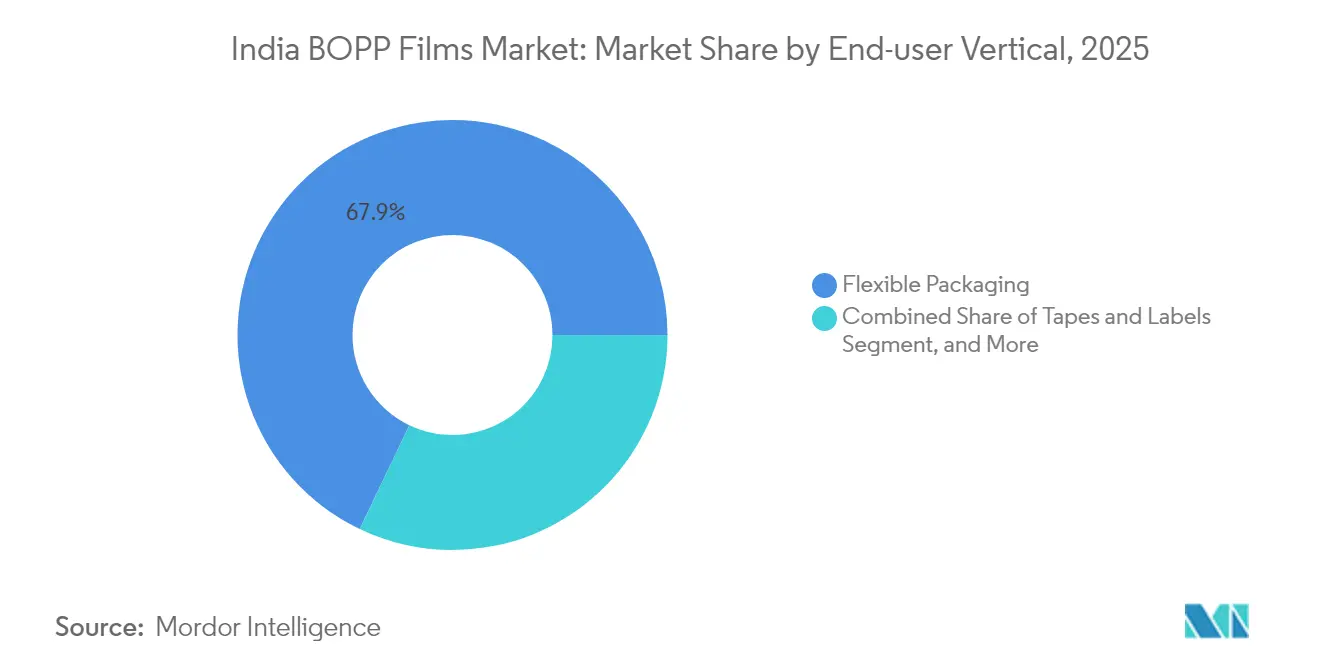

- Por vertical de usuario final, el embalaje flexible capturó el 67,90% de la cuota del mercado de films BOPP de India en 2025.

- Por tipo de film, se proyecta que el tamaño del mercado de films BOPP de India para films metalizados crezca a una CAGR del 6,12% entre 2026 y 2031.

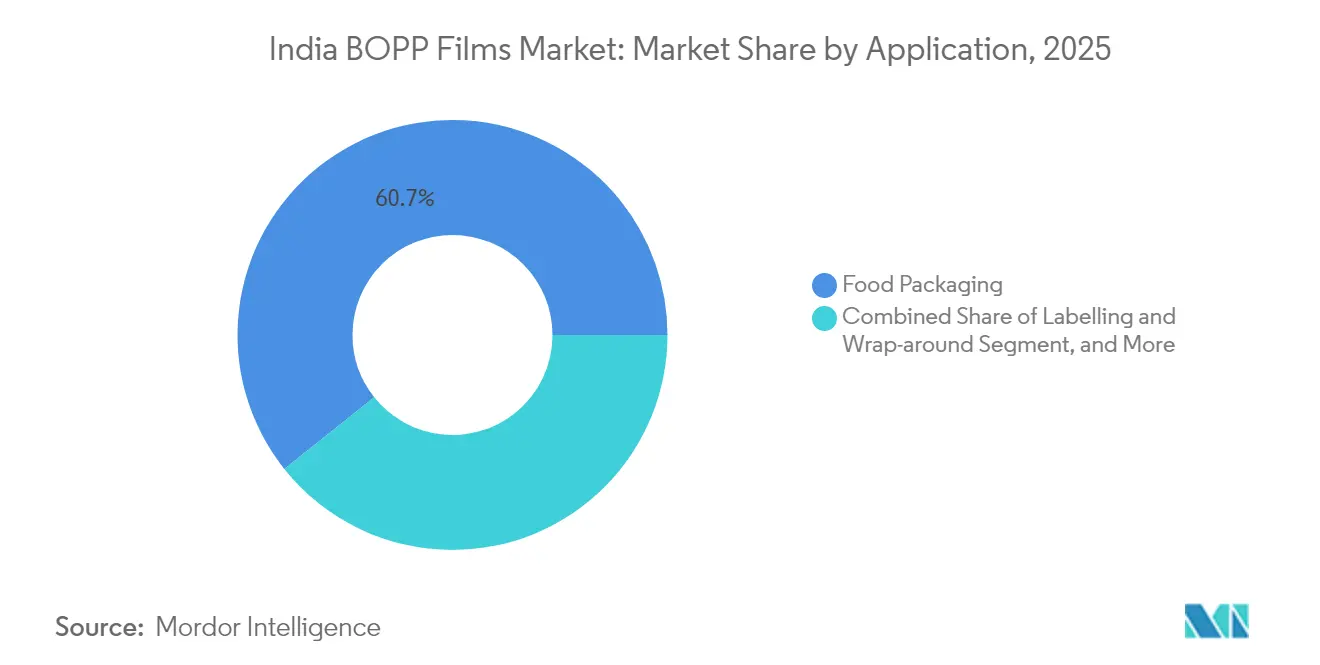

- Por aplicación, el embalaje de alimentos capturó el 60,70% de la cuota del mercado de films BOPP de India en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Films BOPP de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida penetración de alimentos envasados y listos para consumir | +1.2% | Nacional, con concentración urbana | Mediano plazo (2-4 años) |

| Auge del comercio electrónico que incrementa la demanda de films protectores para envíos postales | +0.8% | Nacional, liderado por las ciudades metropolitanas | Corto plazo (≤ 2 años) |

| Transición de las marcas de bienes de consumo masivo hacia envases flexibles mono-material | +0.6% | Nacional, regiones concentradoras de bienes de consumo masivo | Mediano plazo (2-4 años) |

| Incentivos PLI y PCPIR del gobierno para petroquímicos | +0.5% | Nacional, clústeres de manufactura | Largo plazo (≥ 4 años) |

| Mandatos de propietarios de marcas para etiquetas reciclables de alta barrera | +0.4% | Nacional, segmentos de marcas premium | Mediano plazo (2-4 años) |

| Creciente Demanda de Embalaje Flexible que Impulsa el Crecimiento en el Consumo de Films BOPP | +0.7% | Nacional, corredores industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida penetración de alimentos envasados y listos para consumir

El floreciente ecosistema de alimentos procesados de India es un motor principal del mercado de films BOPP de India. El sector de bienes de consumo masivo está expandiendo su distribución minorista hacia ciudades de segundo y tercer nivel, impulsando la demanda de films de barrera rentables que prolonguen la vida útil en anaquel y mejoren el atractivo visual. Los estados del sur Tamil Nadu, Karnataka y Andhra Pradesh anclan plantas orientadas a la exportación que requieren laminados de alta barrera para envíos al exterior. Los compradores de la Generación Z valoran la conveniencia y la estética, por lo que los propietarios de marcas especifican films imprimibles, resistentes a la perforación y con acabados mate. El resultado es el aumento de los precios de venta promedio dentro del mercado de films BOPP de India a medida que los convertidores se desplazan hacia SKUs premium. Las actualizaciones de equipos para mayores velocidades de línea y estaciones de recubrimiento en línea se están volviendo habituales para atender este segmento de crecimiento.

Auge del comercio electrónico que incrementa la demanda de films protectores para envíos postales

El crecimiento del comercio minorista en línea está impulsando una nueva corriente de necesidades de embalaje protector, particularmente sobres que protegen contra la humedad, la abrasión y el robo durante la entrega en múltiples nodos. Los sobres BOPP ligeros pero resistentes minimizan el peso de envío y resisten mejor los desgarros que las alternativas a base de papel, lo que los convierte en la opción preferida para los envíos de ropa y electrónica de consumo.[1]UFlex Limited, "Presentación Corporativa," uflexltd.com Los convertidores han lanzado grados con contenido reciclado posconsumo (PCR) para alinearse con los compromisos de sostenibilidad de los vendedores, desbloqueando márgenes premium. Los megapuertos planificados como Vadhvan reducirán los costos logísticos y acortarán los plazos de exportación, posicionando a los productores nacionales para abastecer redes globales de embalaje para comercio electrónico.

Transición de las marcas de bienes de consumo masivo hacia envases flexibles mono-material

Las normas de Responsabilidad Extendida del Productor están acelerando la migración de laminados multicapa a formatos mono-material. La reciclabilidad inherente y la transparencia del BOPP lo convierten en el sustrato preferido por las marcas que reemplazan construcciones de PET/PE en envases de snacks, fideos y cuidado personal. Los grandes fabricantes globales de alimentos están realizando pruebas piloto con bolsas de pie totalmente de BOPP que integran ventanas transparentes, barreras metalizadas y capas sellables para cumplir tanto los objetivos de vida útil como los de eficiencia de recolección. Los recubrimientos para mejorar la barrera y el conocimiento en tratamiento de superficies se están convirtiendo en diferenciadores competitivos clave dentro del mercado de films BOPP de India.

Incentivos PLI y PCPIR del gobierno para petroquímicos

El esquema PLI de USD 1,97 billones de rupias está reformando las cadenas de suministro nacionales al subsidiar nuevas capacidades de polipropileno y BOPP dentro de los corredores petroquímicos. Los productores se benefician de capex subsidiado, permisos más rápidos y rebajas fiscales, lo que se traduce en menores costos de entrega para los convertidores y propietarios de marcas. La seguridad del suministro de materias primas ha mejorado a medida que los crackers aguas arriba en Gujarat y Odisha aumentan la producción, reduciendo la dependencia de las importaciones y la volatilidad de precios del propileno. A largo plazo, se espera que este impulso político expanda el mercado de films BOPP de India al atraer nuevas inversiones en líneas de films de especialidad y plantas de reciclaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas EPR y de residuos plásticos que incrementan los costos de cumplimiento | -0.9% | Nacional, centros de manufactura | Corto plazo (≤ 2 años) |

| Exceso de capacidad persistente que presiona los márgenes de los films | -0.7% | Nacional, concentrado en Gujarat/Maharashtra | Mediano plazo (2-4 años) |

| Volatilidad del suministro de PP vinculada a las fluctuaciones del crudo | -0.5% | Nacional, regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Congestión portuaria que obstaculiza el cumplimiento de exportaciones | -0.3% | Regiones costeras, unidades orientadas a la exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las normas EPR y de residuos plásticos que incrementan los costos de cumplimiento

El marco EPR de India obliga a los productores de embalajes a reciclar hasta el 70% de su huella plástica para el ejercicio fiscal 2028, lo que aumenta los gastos operativos de los convertidores de films.[2]Centro para la Ciencia y el Medio Ambiente, "Desentrañando la EPR para el Embalaje Plástico en India," cseIndia.org Dado que menos del 5% de las unidades de reciclaje actuales pueden ofrecer resultados de ciclo cerrado con los niveles de pureza requeridos, las empresas están financiando nuevas líneas de lavado, sistemas de trazabilidad digital y procesos de auditoría. Estos gastos reducen el EBITDA de la industria en un estimado de 2 a 4 puntos porcentuales y podrían ralentizar la expansión a corto plazo en el mercado de films BOPP de India.

Exceso de capacidad persistente que presiona los márgenes de los films

La capacidad instalada nacional de BOPP supera 1,1 millones de toneladas, aunque la utilización se mantuvo en torno al 70% durante 2024 a medida que entraron en funcionamiento nuevas líneas de grandes incumbentes y participantes de nivel medio. Los descuentos de precios se han intensificado, especialmente en los grados de films lisos de primera calidad. Aunque líderes como SRF y UFlex invierten en variantes metalizadas y recubiertas que aseguran mayores diferenciales, los actores más pequeños permanecen atrapados en un ciclo impulsado por precios. Esta dinámica comprime el flujo de caja disponible para I+D y restringe la entrada de nuevos participantes, moderando la rentabilidad a corto plazo dentro del mercado de films BOPP de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vertical de Usuario Final: Dominio del Embalaje Flexible en Medio del Crecimiento de Especialidades

El embalaje flexible retuvo el 67,90% de la cuota del mercado de films BOPP de India en 2025, ya que las marcas de snacks, confitería y cuidado personal favorecieron el material en bobina ligero por sus ahorros en costos y logística. Dentro de esta amplia base, se proyecta que el tamaño del mercado de films BOPP de India para envases flexibles se expanda moderadamente a medida que el crecimiento en volumen se equilibre con la reducción del peso unitario. A pesar de la comoditización, los propietarios de marcas especifican cada vez más recubrimientos mate, capas antivaho y de sellado en frío, generando un aumento de ingresos para los proveedores capaces de personalización rápida de grados. Las cintas y etiquetas constituyen el segmento de más rápido crecimiento, avanzando a una CAGR del 5,68% hasta 2031 en medio del auge de los envíos de comercio electrónico, la demanda de etiquetas en punto de venta y las aplicaciones de seguridad de marcas. Los proveedores que dominaron la formulación de recubrimientos superiores y la consistencia de energía superficial obtienen mayores realizaciones aquí. Los usos industriales como el film base de laminación o los dieléctricos de condensadores proporcionan volúmenes estables pero con escaso margen de maniobra. Las carteras equilibradas que combinan envases flexibles de alto volumen con etiquetas de mayor margen ayudan a los productores a navegar por las oscilaciones cíclicas inherentes a la industria de films BOPP de India.

Más allá de 2025, los convertidores anticipan un cambio de cartera: los films lisos de primera calidad cederán cuota a grados blancos imprimibles y con barrera recubierta que combinan reducción de calibre con retención de rendimiento. En paralelo, las marcas de venta directa al consumidor de rápido movimiento están impulsando aplicaciones de nicho como las bolsas de mensajería a prueba de manipulaciones, elevando la demanda de especialidades dentro del mercado de films BOPP de India. Para capturar esta ventaja, los principales productores están invirtiendo en líneas de tenter de gran anchura acopladas con metalizadoras en línea y recubridoras de alto vacío, una estrategia que se espera eleve la utilización de activos y sostenga los beneficios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Film: Los Films Transparentes Lideran Mientras los Metalizados Ganan Tracción Premium

Los grados transparentes/lisos continuaron generando liderazgo en volumen con un 43,70% del tamaño del mercado de films BOPP de India en 2025, dado que los artículos de snacks y panadería aún prefieren ventanas transparentes para la visibilidad del producto. Sin embargo, su crecimiento es más lento que el del mercado a medida que los propietarios de marcas experimentan con variantes blancas de acabado mate y metalizadas. Los films metalizados están superando al mercado a una CAGR del 6,12%, gracias a la creciente demanda de estructuras mono-material de alta barrera que resisten el oxígeno, la humedad y la luz. Productores como SRF informan que sus líneas metalizadas de alta barrera operan a casi plena capacidad, obteniendo diferenciales de 35 a 50 puntos básicos por encima de los grados de primera calidad. Los films de especialidad recubiertos antivaho, perlados y antiestáticos representan una fracción menor pero ofrecen márgenes hasta 2 puntos porcentuales más altos debido a sus formulaciones propietarias y protocolos de prueba.

De cara al futuro, los films perlados termosellables para envolturas de helados y los grados recubiertos mate para bolsas de snacks premium están preparados para atraer la atención de los propietarios de marcas. Los avances tecnológicos en la deposición de barreras por gas reactivo y el curado por haz de electrones probablemente sostendrán los precios premium, reforzando la mejora de la combinación de ingresos en todo el mercado de films BOPP de India.

Por Aplicación: Estabilidad del Embalaje de Alimentos en Contraste con el Dinamismo del Etiquetado

El embalaje de alimentos representó consistentemente el 60,70% de la cuota del mercado de films BOPP de India en 2025, anclado por el avance imparable de los alimentos básicos procesados y las comidas de conveniencia. Los envases críticos para la seguridad requieren tintas conformes con la migración e integridad de sellado, ventajas que los proveedores consolidados ejercen a través de sistemas de calidad establecidos. No obstante, el etiquetado y las mangas de envoltura están trazando una CAGR más rápida del 6,55% hasta 2031, impulsados por las categorías de bebidas y detergentes que se apoyan en etiquetas moldeadas en proceso y etiquetas resistentes para el bloqueo de marca. La demanda de films para este segmento es pequeña en tonelaje pero rica en margen, lo que subraya por qué los actores consolidados persiguen facestocks de alto brillo y resistentes al roce.

Los bienes de consumo no alimentarios, que abarcan desde champús hasta productos de limpieza del hogar, exhiben un impulso constante vinculado a la urbanización y el aumento de los ingresos, favoreciendo las bolsas de relleno totalmente de BOPP reciclables. Los envolturas industriales y los films de protección de componentes se benefician de los ciclos de capex en textiles y electrónica; siguen siendo vulnerables a la volatilidad macroeconómica pero sirven como cobertura durante los ciclos de contracción del consumo. Esta combinación de aplicaciones multidimensional sustenta la resiliencia dentro del mercado de films BOPP de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La India occidental, principalmente Gujarat y Maharashtra, alberga aproximadamente el 60% de la capacidad nacional de BOPP, aprovechando los centros petroquímicos integrados y la proximidad a los principales puertos tanto para el suministro de propileno como para las exportaciones de films. Estos clústeres se benefician de los incentivos estatales en energía y logística, reforzando el liderazgo en costos para empresas como Jindal Poly y UFlex. Los estados del sur, liderados por Tamil Nadu y Karnataka, se posicionan como los nodos de demanda de más rápido crecimiento a medida que proliferan las unidades de alimentos procesados y los centros de fabricación por contrato. Su orientación exportadora impulsa la adopción de grados metalizados y de alta barrera que satisfacen los estrictos mandatos de vida útil en anaquel para el mercado exterior.

El norte de India, especialmente el corredor Delhi-RCN y Punjab, constituye una importante zona de consumo interior impulsada por alimentos envasados, bebidas y el floreciente comercio electrónico. Los convertidores de films en esa zona se centran en pedidos de ciclo rápido y longitudes de bobina más cortas adecuadas para propietarios de marcas pymes. Los corredores orientales como Odisha y Bengala Occidental están emergiendo como nuevos emplazamientos de capacidad, impulsados por complejos petroquímicos de nueva construcción que prometen cadenas de suministro de materias primas estables bajo la cobertura del PLI.

Las mejoras logísticas, incluido el puerto Vadhvan con 23 millones de TEU, inclinarán la competitividad exportadora hacia las plantas occidentales y del norte una vez que esté operativo. Mientras tanto, las diferentes normativas estatales sobre residuos plásticos crean variabilidad en el cumplimiento; Gujarat y Maharashtra imponen certificados avanzados de reciclaje mientras que Uttar Pradesh ofrece rebajas en el impuesto de vertedero, lo que afecta al costo efectivo de servicio. Tales matices regionales explican por qué el mercado de films BOPP de India continúa mostrando una doble concentración: producción en centros petroquímicos costeros, consumo distribuido entre centros metropolitanos dispersos.

Panorama Competitivo

El mercado de films BOPP de India exhibe una concentración moderada: cuatro actores integrados, SRF, UFlex, Jindal Poly Films y Polyplex, controlan colectivamente una cuota estimada en torno al 50% de la capacidad instalada. Sus economías de escala, metalizadoras propias e integración hacia atrás en chips de PET o resina de polipropileno sustentan ventajas de costos. Los movimientos estratégicos recientes muestran una inclinación hacia los segmentos de valor de especialidad: SRF está poniendo en marcha un complejo BOPP/BOPE de 60.000 MTPA en Indore, destinado en gran medida a films de alta barrera para clientes de snacks premium y farmacéuticos. UFlex ha puesto en marcha una planta interna de chips de PET en Panipat para asegurar el suministro de resina y mejorar la captura de margen a lo largo de la cadena.

Los competidores de nivel medio como Garware Hi-Tech se están diversificando hacia films de control solar y protección de pintura, aprovechando nichos de mayor precio de venta promedio aislados de las oscilaciones de los productos básicos. Los actores emergentes con configuraciones de una sola línea luchan contra la volatilidad de la materia prima de PP y las guerras de precios, pero algunos están encontrando salvavidas en alianzas de recubrimiento por encargo con propietarios de marcas que buscan lotes más pequeños de films funcionales. La adopción de tecnología, el monitoreo de procesos impulsado por IA, la orientación secuencial de alta velocidad y los híbridos de recubrimiento por extrusión, se está convirtiendo en un campo de batalla decisivo a medida que los compradores exigen tolerancias de calibre más estrechas y cambios de bobina más rápidos. Las credenciales de sostenibilidad, particularmente la capacidad de suministrar films con alto contenido de PCR sin comprometer la barrera, influyen ahora en la adjudicación de solicitudes de propuestas en toda la industria de films BOPP de India.

Líderes de la Industria de Films BOPP de India

Jindal Poly Films Limited

Cosmo First Limited

UFlex Limited

SRF Limited

Polyplex Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Hitachi Energy India Limited reportó un crecimiento interanual del 838,8% en pedidos para el tercer trimestre del ejercicio fiscal 2025, lo que indica una sólida demanda industrial que apoya indirectamente el consumo de films de embalaje en las cadenas de suministro de bienes de capital.

- Octubre de 2024: SRF Limited anunció una planta de nueva construcción BOPP/BOPE de 60.000 MTPA en Indore con una inversión de INR 445 crores (USD 53,1 millones), con el objetivo de completarla en 25 meses para reforzar las capacidades de films de especialidad.

- Agosto de 2024: UFlex Limited alcanzó una producción trimestral récord y puso en marcha una línea de chips de PET en Panipat, fortaleciendo la integración hacia atrás para la futura expansión del mercado de films BOPP de India.

- Agosto de 2024: Garware Hi-Tech Films Limited registró ingresos trimestrales históricos de INR 474,5 crores (USD 56,7 millones) y confirmó una nueva línea de films de protección de pintura prevista para entrar en funcionamiento en el ejercicio fiscal 2026.

Alcance del Informe del Mercado de Films BOPP de India

Los films de polipropileno biorientado (films BOPP) se fabrican estirando los films de polipropileno. Estos films se utilizan ampliamente en aplicaciones de embalaje, etiquetado y laminación. Los films BOPP se consideran el sustrato de film de barrera para el embalaje de alimentos, ofreciendo propiedades inherentes de barrera contra la humedad, sellabilidad, alta transparencia, reproducción gráfica y apariencia en anaquel. El estudio de mercado ha considerado la amplia gama de aplicaciones de los films BOPP en embalaje flexible y uso industrial. El mercado está segmentado por vertical de usuario final y se divide en embalaje flexible, industrial y otras verticales de usuario final. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Embalaje Flexible |

| Industrial (Laminación, Adhesivo, Condensador) |

| Cintas y Etiquetas |

| Otras Verticales de Usuario Final |

| Transparente/Liso |

| Metalizado |

| Blanco/Opaco/Mate |

| Especialidad (Barrera, Antivaho, Termosellable, Perlado) |

| Embalaje de Alimentos |

| Bienes de Consumo No Alimentarios |

| Embalaje Industrial |

| Etiquetado y Envoltura |

| Por Vertical de Usuario Final | Embalaje Flexible |

| Industrial (Laminación, Adhesivo, Condensador) | |

| Cintas y Etiquetas | |

| Otras Verticales de Usuario Final | |

| Por Tipo de Film | Transparente/Liso |

| Metalizado | |

| Blanco/Opaco/Mate | |

| Especialidad (Barrera, Antivaho, Termosellable, Perlado) | |

| Por Aplicación | Embalaje de Alimentos |

| Bienes de Consumo No Alimentarios | |

| Embalaje Industrial | |

| Etiquetado y Envoltura |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de films BOPP de India en 2026?

El tamaño del mercado de films BOPP de India es de USD 6.050 millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los films BOPP en India hasta 2031?

Se proyecta que el mercado registre una CAGR del 4,72%, alcanzando USD 7.620 millones en 2031.

¿Qué segmento de usuario final impulsa el mayor volumen?

El embalaje flexible domina con una cuota de mercado del 67,90% en 2025, liderado por aplicaciones de alimentos y bienes de consumo masivo.

¿Por qué están ganando tracción los films BOPP metalizados?

Los grados metalizados ofrecen barreras superiores contra el oxígeno y la humedad, respaldando envases premium de snacks y bebidas, y se están expandiendo a una CAGR del 6,12%.

¿Cómo están configurando el suministro los incentivos de política?

El esquema PLI y los corredores de inversión petroquímica están impulsando ampliaciones de capacidad, mejorando el acceso a materias primas y reduciendo los costos para los productores nacionales.

¿Qué factor regulatorio afecta más a los productores hoy en día?

Los mandatos EPR más estrictos exigen hasta un 70% de reciclaje para el ejercicio fiscal 2028, incrementando los costos de cumplimiento y promoviendo inversiones en infraestructura de recolección y reciclaje.

Última actualización de la página el: