Tamaño y participación del mercado de techos solares automotrices en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

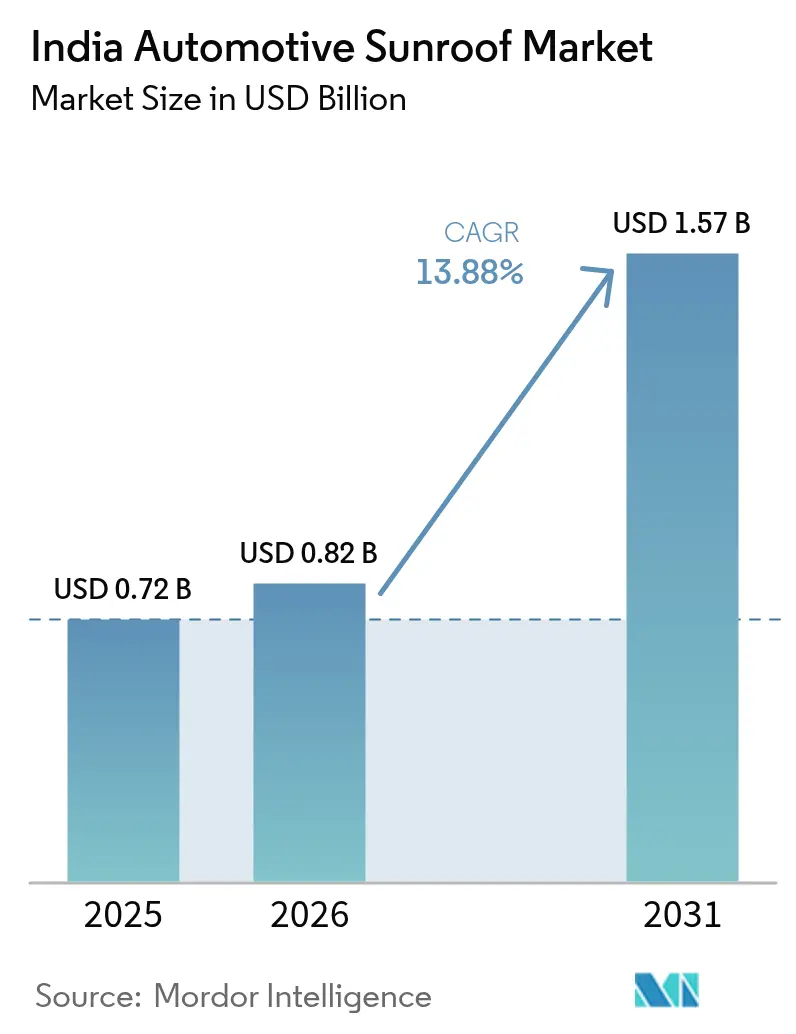

| Tamaño del mercado en el año base (2025) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.88% CAGR |

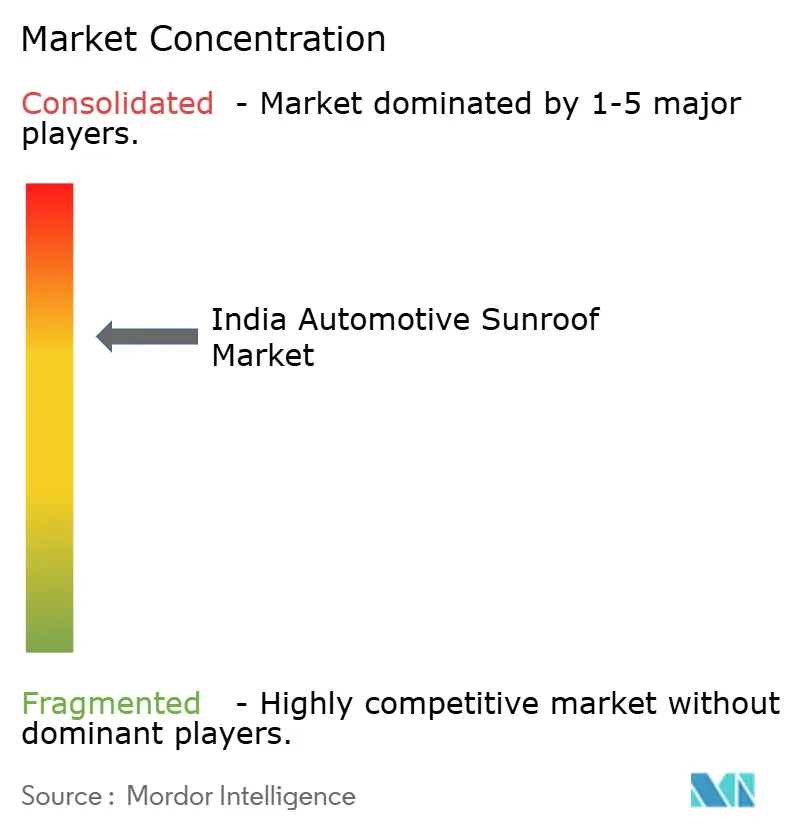

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de techos solares automotrices en India por Mordor Intelligence

El tamaño del mercado de techos solares automotrices en India fue valorado en USD 0,72 mil millones en 2025 y se estima que crecerá de USD 0,82 mil millones en 2026 a USD 1,57 mil millones en 2031, a una CAGR del 13,88% durante el período de pronóstico (2026-2031). La creciente demanda de los consumidores por características premium, la incorporación de módulos de fabricación nacional bajo el esquema de Incentivo Vinculado a la Producción (PLI, por sus siglas en inglés), y el incremento en la participación de los SUV están acelerando tanto el crecimiento en volumen como en valor dentro del mercado de techos solares automotrices en India. La rápida localización de subcomponentes de acristalamiento y mecanismos está reduciendo los costos de la lista de materiales, permitiendo a los OEM implementar techos solares instalados en fábrica en modelos con precios inferiores a INR 1 millón, manteniendo al mismo tiempo los márgenes. Al mismo tiempo, la creciente presión de cumplimiento de CO₂ está impulsando a los fabricantes hacia opciones de vidrio fotovoltaico, añadiendo una dimensión de gestión energética a lo que antes era un elemento puramente estético. Por último, el equilibrio entre OEM y posventa está evolucionando: aunque la integración de fábrica sigue representando más de cuatro quintas partes de los envíos unitarios, el canal de adaptación está escalando rápidamente impulsado por las flotas de turismo experiencial y la cultura de personalización urbana.

Conclusiones clave del informe

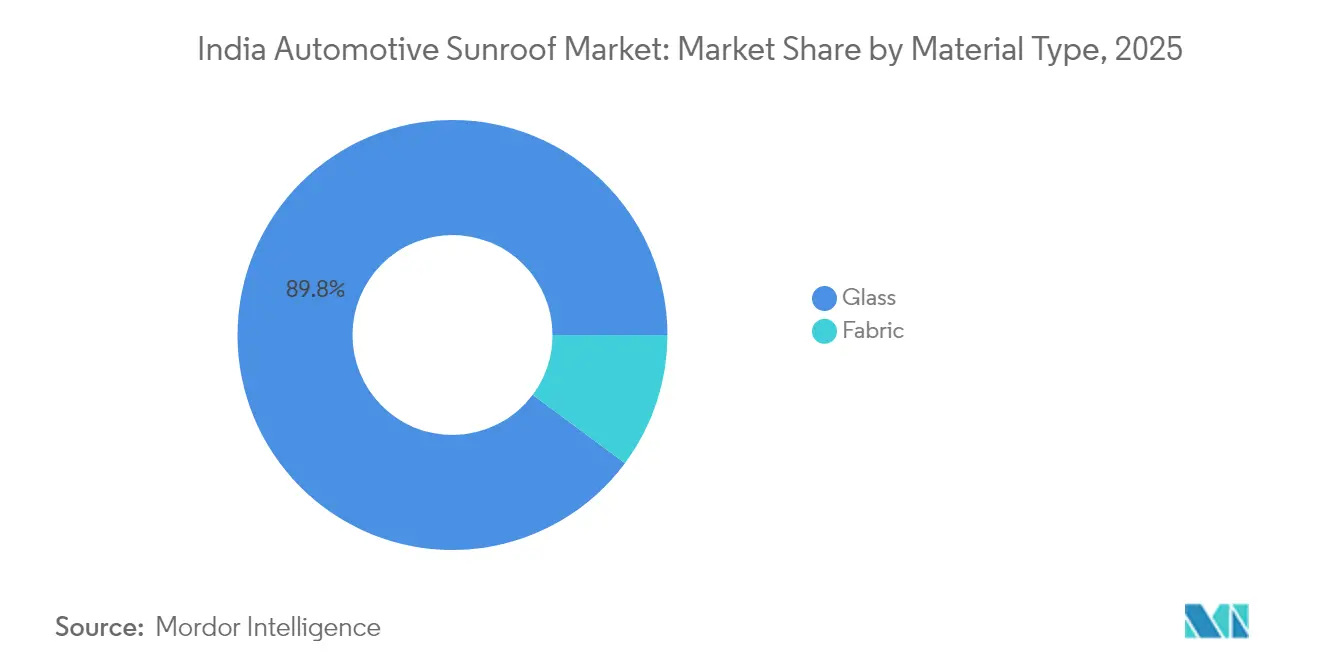

- El vidrio representó el 89,82% de la participación del mercado indio de techos solares automotrices por tipo de material en 2025, mientras que se prevé que la tela avance a una CAGR del 14,6% hasta 2031.

- Por tipo de operación, los sistemas panorámicos lideraron con un 46,82% de la participación del mercado indio de techos solares automotrices en 2025; los techos integrados solares están posicionados para el crecimiento más rápido, con una CAGR del 15,02% hasta 2031.

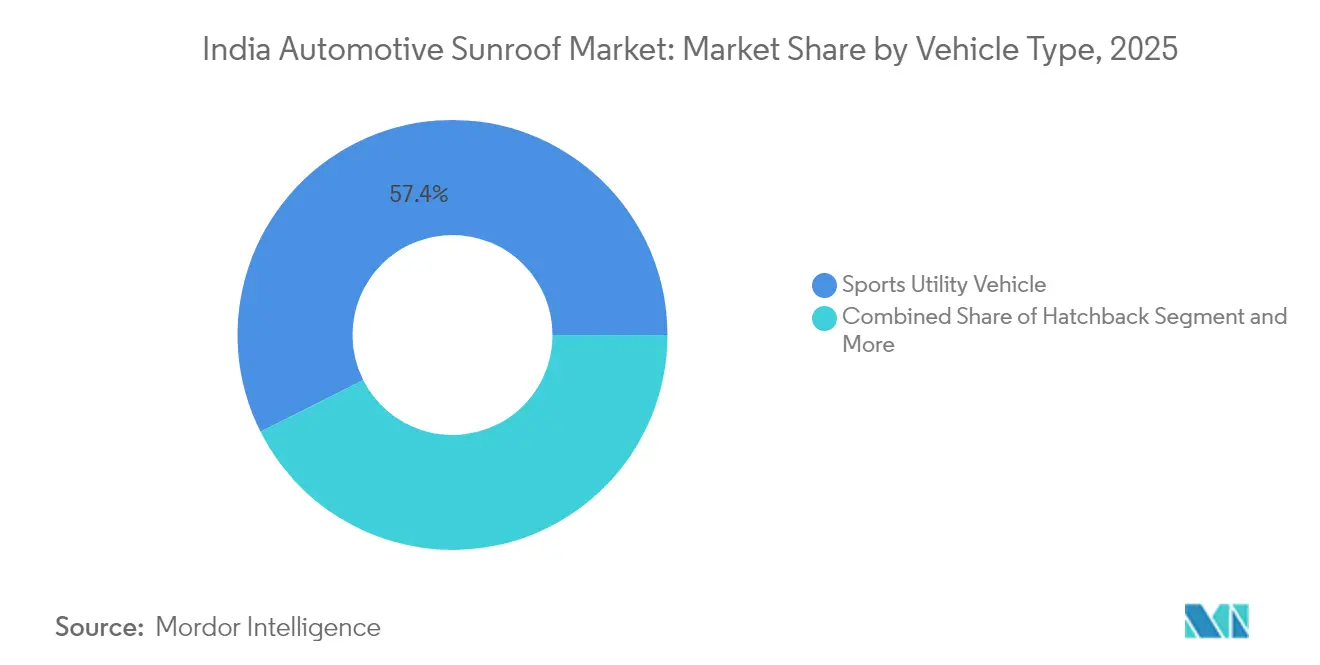

- Por tipo de vehículo, los SUV captaron el 57,43% de la participación del mercado indio de techos solares automotrices en 2025, mientras que los monovolúmenes y otros tipos de carrocería crecerán a una CAGR del 14,55%.

- Por canal de ventas, las instalaciones de fábrica OEM representaron el 81,63% de la participación del mercado indio de techos solares automotrices en 2025; se prevé que la ruta de adaptación posventa crezca un 14,82% anual.

- Por región, el norte de India dominó con el 36,44% de la participación del mercado indio de techos solares automotrices en 2025, mientras que el este y el noreste de India registrarán la CAGR más alta del 15,55% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de techos solares automotrices en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción de características premium en vehículos del mercado masivo | +2.1% | Nacional, con ganancias tempranas en el norte de India y Maharashtra | Mediano plazo (2-4 años) |

| Techos integrados solares para cumplir con las normas de CO₂ | +1.9% | Cumplimiento nacional, adopción temprana en centros tecnológicos | Largo plazo (≥ 4 años) |

| Competencia de diferenciación OEM mediante techos solares instalados en fábrica | +1.8% | Centros de fabricación en el norte y el oeste de India | Corto plazo (≤ 2 años) |

| El turismo experiencial impulsa la adaptación de flotas de alquiler | +1.5% | Corredores turísticos y áreas metropolitanas | Mediano plazo (2-4 años) |

| La fabricación nacional reduce los costos de los módulos | +1.2% | Clústeres de Tamil Nadu, Maharashtra y Gujarat | Largo plazo (≥ 4 años) |

| Techos solares ventilados/anti-smog para el calor urbano | +1.3% | Delhi NCR, Mumbai, Bangalore, Chennai | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de características premium en vehículos del mercado masivo

La penetración de los techos solares instalados en fábrica ha alcanzado aproximadamente uno de cada cuatro vehículos nuevos vendidos, lo que subraya un cambio decisivo hacia el contenido experiencial en las ofertas del mercado de techos solares automotrices en India. Las marcas convencionales ahora equipan las variantes de gama media —y no solo las de gama alta— porque las economías de escala derivadas del abastecimiento local han reducido los costos del sistema en casi un tercio. Los líderes en volumen empaquetan sistemáticamente los techos solares junto con paquetes de conectividad y seguridad, permitiendo que los clientes perciban un aumento en el valor de estilo de vida con un desembolso incremental modesto. Los compradores urbanos jóvenes asocian un techo solar eléctrico con distinción social y ocio al aire libre, convirtiéndolo de un equipo opcional a uno esperado. Como resultado, la paridad de características ha reemplazado al precio como fórmula ganadora en los muy competitivos segmentos de hatchbacks del segmento B y SUV compactos.

Techos integrados solares para cumplir con las normas de CO₂

Las células fotovoltaicas integradas ahora ofrecen un beneficio práctico de carga lenta de 80 a 100 W, extendiendo la autonomía de los vehículos eléctricos o alimentando la ventilación auxiliar en vehículos de motor de combustión interna en ralentí. Los primeros usuarios presentaron la tecnología en el Auto Expo 2025, señalando una hoja de ruta de expansión una vez que los precios de los paquetes de baterías crucen el umbral de USD 80 por kWh. Los OEM con visión de futuro ven los techos solares como una cobertura de cumplimiento frente a la hoja de ruta de emisiones Bharat Stage VII, mientras que los compradores con conocimientos tecnológicos valoran la narrativa ambiental. A medida que las eficiencias de los módulos superen el 20%, las variantes equipadas con paneles solares migrarán de productos halo a líneas de modelos principales, elevando el listón de innovación para todo el mercado de techos solares automotrices en India.

Competencia de diferenciación OEM mediante techos solares instalados en fábrica

Los fabricantes están utilizando los techos solares como herramienta de línea de partida en la planificación de variantes, obteniendo más beneficios por unidad mientras estrechan las brechas competitivas en los precios de referencia entre modelos rivales. La integración de fábrica garantiza cobertura de garantía, integridad estructural y drenaje optimizado —ventajas que el comercio de adaptación no puede replicar completamente—. En los modelos renovados lanzados desde mediados de 2024, los techos de vidrio panorámico sirven simultáneamente como elemento visual protagonista en las campañas de marketing y como palanca de venta adicional tangible en los concesionarios. El mayor valor de reventa percibido impulsa aún más a los compradores hacia estos acabados equipados de fábrica, consolidando la fidelidad al canal OEM en el mercado de techos solares automotrices en India.

La fabricación nacional reduce los costos de los módulos

El esquema PLI que destina INR 25.938 crore (USD 3,1 mil millones) para la creación de valor automotriz ha catalizado la construcción de capacidad en embutición de marcos de techos solares, laminación de vidrio templado y subconjuntos de mecatrónica [1]"Asignación del esquema PLI para el sector de automóviles y componentes de automóviles", Oficina de Información de Prensa, pib.gov.in. Las nuevas inversiones —como la planta de Webasto en Pune y la empresa conjunta de Minda Corporation con HSIN Chong— reducen los plazos de entrega y disminuyen los gastos de logística, produciendo una reducción de costos del sistema del 7-10% frente a los kits totalmente importados. La localización también protege a los proveedores de las fluctuaciones del tipo de cambio, lo que permite a los socios OEM recibir precios estables. A largo plazo, estos clústeres anclarán programas de exportación que alimentarán la creciente demanda en el sudeste asiático y África.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Segmento de entrada sensible al precio | -2.2% | Mercados rurales y semiurbanos | Largo plazo (≥ 4 años) |

| Incomodidad por deslumbramiento/UV en clima tropical | -1.6% | Regiones del sur y costeras | Mediano plazo (2-4 años) |

| Percepción de filtraciones y alto mantenimiento | -1.4% | Nacional, particularmente en regiones afectadas por el monzón | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad por espacio para la cabeza y vuelcos | -1.1% | Mercados urbanos conscientes de la seguridad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Segmento de entrada sensible al precio

En India, un gran segmento de compradores de automóviles sigue centrado en la asequibilidad, orientando sus compras hacia opciones económicas. Para estos consumidores, aspectos esenciales como la eficiencia de combustible y la seguridad eclipsan las características de lujo, como los techos solares, que a menudo se consideran no esenciales y una carga financiera. Sin una reducción significativa en el costo de los sistemas de techos solares por parte de los proveedores, su adopción en vehículos de entrada seguirá siendo probablemente limitada, restringiendo el potencial del mercado en este segmento en el futuro previsible.

Percepción de filtraciones y alto mantenimiento

Las intensas temporadas de monzón de India acaparan titulares cada vez que los propietarios reportan entrada de agua, alimentando el escepticismo en las redes sociales que afecta de manera desproporcionada a los compradores por primera vez. Aunque los diseños de drenaje OEM ahora incluyen canales más anchos y sellos de doble labio, los recuerdos de fallos anteriores perduran. Las adaptaciones posventa mal ejecutadas agravan el problema, empañando las percepciones de la categoría en general. Para contrarrestar la narrativa, los principales fabricantes ahora ofrecen garantías extendidas contra filtraciones y publican guías de mantenimiento; sin embargo, la restricción persistirá hasta que la evidencia masiva de un rendimiento sin defectos se extienda entre los círculos de consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: el dominio del vidrio impulsa el posicionamiento premium

El vidrio tuvo una participación del 89,82% de los envíos de 2025 dentro del mercado indio de techos solares automotrices. El vidrio de seguridad laminado, las capas intermedias con filtro UV y la rigidez estructural se alinean perfectamente con los tipos de carrocería SUV que dominan las reservas de vehículos nuevos. El acristalamiento electrocrómico y los recubrimientos con reflejo solar, que ahora se incorporan en los modelos de gama media, consolidan aún más al vidrio como referencia aspiracional. Los módulos de tela atraen a compradores sensibles al precio que aún buscan la sensación de cielo abierto, y su CAGR del 14,6% subraya el potencial sin explotar una vez que los tejidos sintéticos y sellantes localizados reduzcan los costos por debajo de las alternativas de vidrio. Los fabricantes ya están experimentando con tejidos sintéticos de doble capa que prometen mejorar el aislamiento acústico, insinuando un papel más amplio para la tela en próximas renovaciones.

De cara al futuro, la industria india de techos solares automotrices verá cómo el vidrio evoluciona hacia una plataforma multifunción que integra LEDs ambientales, proyección de visualización frontal y arreglos de antenas —todo ello sin comprometer la resistencia en caso de vuelco—. La tela, por su parte, será el ancla de los emergentes estilos de carrocería crossover donde la reducción de peso tiene mayor prioridad que las visuales panorámicas. Ambos materiales garantizan que el mercado indio de techos solares automotrices mantenga flexibilidad en toda la pirámide, desde los vehículos compactos urbanos hasta los crossovers eléctricos premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de operación: los sistemas panorámicos lideran la integración premium

Los techos panorámicos captaron el 46,82% de los ingresos de 2025, lo que subraya el apetito del consumidor por un acristalamiento casi de longitud completa que amplía la amplitud de la cabina. El dominio del segmento se sustenta en las economías de escala derivadas de plataformas SUV compartidas, lo que permite a los OEM distribuir los costos entre portafolios de múltiples marcas. Las variantes deslizantes y spoiler mantienen relevancia en los hatchbacks donde la curvatura del techo limita el recorrido del panel, aunque su participación combinada se erosiona de manera constante. Los diseños integrados solares, aunque solo representan una fracción de las unidades actualmente, tienen una CAGR prevista del 15,02%, gracias a los objetivos entrantes de CO₂ por flota media y el interés de los clientes en la conveniencia de la autocarga.

El tamaño del mercado indio de techos solares automotrices vinculado a los sistemas panorámicos probablemente se ampliará a medida que las arquitecturas de dos paneles avancen hacia segmentos inferiores. A la inversa, los techos solares desempeñarán un papel crítico en los vehículos eléctricos premium, ofreciendo un halo de marketing que trasciende el ahorro en kWh. Durante el período de pronóstico, podrían surgir formatos híbridos —vidrio panorámico integrado con franjas de película delgada fotovoltaica—, combinando el drama visual del vidrio completo con ganancias energéticas medibles.

Por tipo de vehículo: la preferencia por los SUV impulsa la expansión del mercado

Los SUV aportaron el 57,43% de las instalaciones de techos solares en 2025, lo que refleja la ventaja en el empaquetado de la carrocería en blanco y la inclinación del consumidor hacia vehículos de mayor altura. Las líneas de techo elevadas permiten cortes de apertura más grandes sin reducir el espacio para la cabeza, mientras que la imagen robusta se combina de forma natural con las referencias de ocio al aire libre. Los monovolúmenes y las furgonetas crossover, impulsados por el turismo familiar y las plataformas de viajes compartidos, se acelerarán al 14,55% hasta 2031, ayudados por los beneficios de ventilación de múltiples filas del vidrio panorámico. Las aplicaciones en sedanes y hatchbacks siguen limitadas por los límites de torsión estructural y las tolerancias de grosor del techo, aunque se esperan ganancias incrementales a medida que maduren los marcos ligeros y los motores de accionamiento de bajo perfil.

A medida que la infraestructura urbana se expanda y florezca el turismo de larga distancia, el tamaño del mercado indio de techos solares automotrices atribuido a los monovolúmenes podría crecer más rápido de lo anticipado. Sin embargo, ese crecimiento dependerá de que los OEM integren vigas de techo modulares que preserven la resistencia ante impactos y al mismo tiempo acomoden aperturas de múltiples paneles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de ventas: la integración OEM mantiene el liderazgo en calidad

Las instalaciones de fábrica controlaron el 81,63% de los envíos en 2025, lo que subraya la confianza en la validación de ingeniería OEM y la cobertura de garantía dentro del mercado indio de techos solares automotrices. Los contratos de adquisición de alto volumen permiten a los fabricantes de automóviles negociar un costo unitario un 10-15% menor en comparación con las compras de posventa de pedido único, reforzando la ventaja de costos del canal. La demanda de adaptaciones, que crece un 14,82% anual, encuentra tracción en las flotas turísticas y entre los entusiastas que desean actualizar sus vehículos existentes sin adquirir uno nuevo. Los instaladores especializados están adoptando sellantes adhesivos de calidad OE y ofreciendo garantías de dos años contra filtraciones, reduciendo la brecha de riesgo percibido.

Con el tiempo, la industria india de techos solares automotrices probablemente se bifurcará: las unidades de fábrica dominarán los volúmenes de vehículos nuevos hasta 2031, mientras que las boutiques de adaptación premium capturarán nichos impulsados por la personalización. Los incentivos de desguace impulsados por políticas también podrían canalizar los vehículos más antiguos hacia los canales de adaptación a medida que los propietarios aprovechen una última actualización antes de la eliminación.

Análisis geográfico

El norte de India mantuvo una participación del 36,44% en los ingresos de 2025, beneficiándose de la proximidad a los centros OEM de Gurugram-Manesar, Neemrana y Lucknow. Los efectos de aglomeración incluyen parques de proveedores compartidos, redes de mensajería orientadas al rendimiento y un profundo grupo de talentos en operaciones de embutición y acristalamiento. El este y el noreste de India registrarán el crecimiento más rápido del 15,55%, impulsado por la expansión de corredores de autopistas y los subsidios estatales para la compra de vehículos eléctricos que favorecen los modelos con características enriquecidas. El cinturón Pune-Aurangabad del oeste de India se sitúa en la encrucijada de la logística de exportación y el ensamblaje nacional, asegurando un impulso equilibrado al alza. Al mismo tiempo, el sur de India aprovecha el corredor de Chennai con una importante producción de componentes a nivel nacional para orientarse hacia la exportación de techos con integración solar.

El oeste de India se centra en Maharashtra, donde el cinturón Pune-Chakan alberga plantas de ensamblaje mixto de vehículos de pasajeros y comerciales. La instalación más reciente de Webasto en esta zona ha duplicado la capacidad nacional, proporcionando a los OEM un amortiguador justo a tiempo contra la congestión portuaria en la costa occidental. La humedad costera de Mumbai impulsa el interés en vidrio con recubrimientos avanzados anticorrosión por sal, llevando a los proveedores a diferenciarse mediante la ciencia de materiales. La orientación exportadora de la región —facilitada por el Puerto Jawaharlal Nehru— también significa que los módulos de techos solares fabricados en India se envían cada vez más a plantas de ensamblaje final en la ASEAN, integrando más profundamente al oeste de India en las cadenas de valor globales.

El sur de India prospera gracias a la destreza en componentes de Tamil Nadu y la demografía de consumidores con conocimientos tecnológicos de Karnataka. El nodo Chennai-Sriperumbudur alberga talleres de prensas y hornos de templado de vidrio que abastecen tanto a los OEM nacionales como a los kits CKD internacionales. El clúster de vehículos eléctricos de Bangalore ahora especifica paneles de techo listos para energía solar, adoptando un enfoque de sostenibilidad que está remodelando las listas de características entre los compradores de vehículos eléctricos por primera vez. En paralelo, el este y el noreste de India se están transformando de territorios de baja penetración a territorios de alto crecimiento; las redes de carga patrocinadas por el Estado y las inversiones en circuitos turísticos están orientando a los compradores aspiracionales hacia SUV con características enriquecidas, elevando la trayectoria general de crecimiento del mercado de techos solares automotrices en India a pesar de los menores volúmenes de partida.

Panorama competitivo

La competencia abarca a los titulares globales con cinemática patentada y a los nuevos actores nacionales que aprovechan la agilidad en costos. Webasto, Inalfa y Yachiyo suministran colectivamente más de la mitad de los ensamblajes panorámicos de grado SUV, manejando datos de validación de múltiples continentes y la capacidad de integrar tecnologías emergentes como los paneles electrocrómicos. Sin embargo, grupos locales como Samvardhana Motherson y Minda Corporation están absorbiendo rápidamente el conocimiento de diseño a través de adquisiciones y alianzas técnicas, impulsando a India hacia los objetivos de autosuficiencia establecidos en la carta del esquema PLI.

La innovación gira en torno a la electrónica de vidrio inteligente, los marcos de aluminio optimizados en peso y los controladores de motor de autoaprendizaje que adaptan el par a los sellos envejecidos —todos ellos ámbitos en los que los proveedores de primer nivel pueden exigir primas de precio—. La localización sigue siendo el principal campo de batalla: las empresas que alcanzan el umbral del 50% de valor nacional obtienen incentivos incrementales, compensando la depreciación del capital más rápido que los rivales dependientes de importaciones. Por el lado de la demanda, la consolidación de plataformas OEM otorga a los proveedores volúmenes de programas de dos dígitos y eleva las barreras de cambio; en consecuencia, los titulares protegen su participación a través de la colaboración temprana en diseño y los centros de ingeniería ubicados conjuntamente. Los especialistas en adaptaciones, aunque fragmentados, crean lealtad a través de la instalación de conserjería y la reparación de filtraciones con garantía, ilustrando cómo la excelencia en el servicio puede sustituir a la escala en el mercado indio de techos solares automotrices.

La rivalidad futura se intensificará en torno a la integración solar y el vidrio de atenuación activa, con startups que ofrecen laminados fotovoltaicos de conexión inmediata a los fabricantes de marcos tradicionales. Mientras tanto, el impulso de los reguladores de seguridad para el cumplimiento de Bharat NCAP aumenta los costos de validación, favoreciendo sutilmente a los actores establecidos con equipos de prueba acreditados. A pesar de estos obstáculos, el enorme potencial de volumen de más de 5 millones de ventas anuales de vehículos ligeros mantiene el campo competitivo abierto para nuevos participantes disciplinados.

Líderes de la industria de techos solares automotrices en India

Webasto Roof Systems Inc.

Inalfa Roof Systems Group

Motherson Yachiyo Automotive Systems Co., Ltd.

CIE Automotive

Inteva Products

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Inalfa Gabriel Sunroof Systems Private Limited, una empresa conjunta de Inalfa Roof Systems y Gabriel India Limited (la empresa insignia del Grupo ANAND, valorado en USD 2,2 mil millones), está lista para establecer nuevas plantas en los centros automotrices del oeste y el norte de India, respondiendo a la creciente demanda de techos solares.

- Junio de 2024: En un movimiento estratégico, Minda Corporation Limited, la entidad insignia de Spark Minda y un destacado proveedor de componentes automotrices, ha firmado un acuerdo de empresa conjunta con HSIN Chong Machinery Works Co. Ltd. de Taiwán. La colaboración busca aprovechar la tecnología avanzada para producir sistemas de techo solar y de cierre para automóviles de pasajeros en India.

Alcance del informe del mercado de techos solares automotrices en India

El informe del mercado de techos solares automotrices en India cubre la creciente demanda de techos solares automotrices en India a nivel mundial, la penetración de techos solares en diferentes modelos/acabados/versiones y por segmento de vehículo, los últimos desarrollos de productos y las participaciones de mercado de los actores que operan en el mercado de techos solares automotrices en India. El alcance del informe incluye:

| Vidrio |

| Tela |

| Emergente |

| Deslizante / Spoiler |

| Panorámico |

| Integrado solar |

| Hatchback |

| Sedán |

| Vehículo utilitario deportivo |

| Monovolumen / Otros |

| Instalación de fábrica OEM |

| Adaptación posventa |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este y noreste de India |

| Por tipo de material | Vidrio |

| Tela | |

| Por tipo de operación del techo solar | Emergente |

| Deslizante / Spoiler | |

| Panorámico | |

| Integrado solar | |

| Por tipo de vehículo | Hatchback |

| Sedán | |

| Vehículo utilitario deportivo | |

| Monovolumen / Otros | |

| Por canal de ventas | Instalación de fábrica OEM |

| Adaptación posventa | |

| Por región | Norte de India |

| Sur de India | |

| Oeste de India | |

| Este y noreste de India |

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de techos solares automotrices en India en 2031?

Se proyecta que alcanzará USD 1,57 mil millones en 2031, creciendo a una CAGR del 13,88% durante 2026-2031.

¿Qué tipo de techo solar aporta más ingresos hoy en día?

Los módulos panorámicos representaron el 46,82% de los ingresos de 2025, lo que refleja la preferencia del consumidor por techos de vidrio de longitud completa.

¿Por qué se prefieren los sistemas instalados en fábrica OEM a las adaptaciones?

Las instalaciones de fábrica garantizan protección de garantía, integridad estructural y drenaje optimizado, lo que explica su participación del 81,63% en los envíos de 2025.

¿Qué región está creciendo más rápido en la demanda de techos solares?

Se prevé que el este y el noreste de India se expandan a una CAGR del 15,55% hasta 2031 a medida que aumentan los ingresos y se extiende la propiedad de vehículos.

¿Son comercialmente viables los techos solares integrados en India?

Sí. Los primeros modelos presentados en el Auto Expo 2025 demuestran techos fotovoltaicos que pueden añadir hasta 20 km de autonomía diaria en condiciones de sol.

Última actualización de la página el: