Tamaño y Participación del Mercado de Sistemas de Iluminación Adaptativa Automotriz en India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

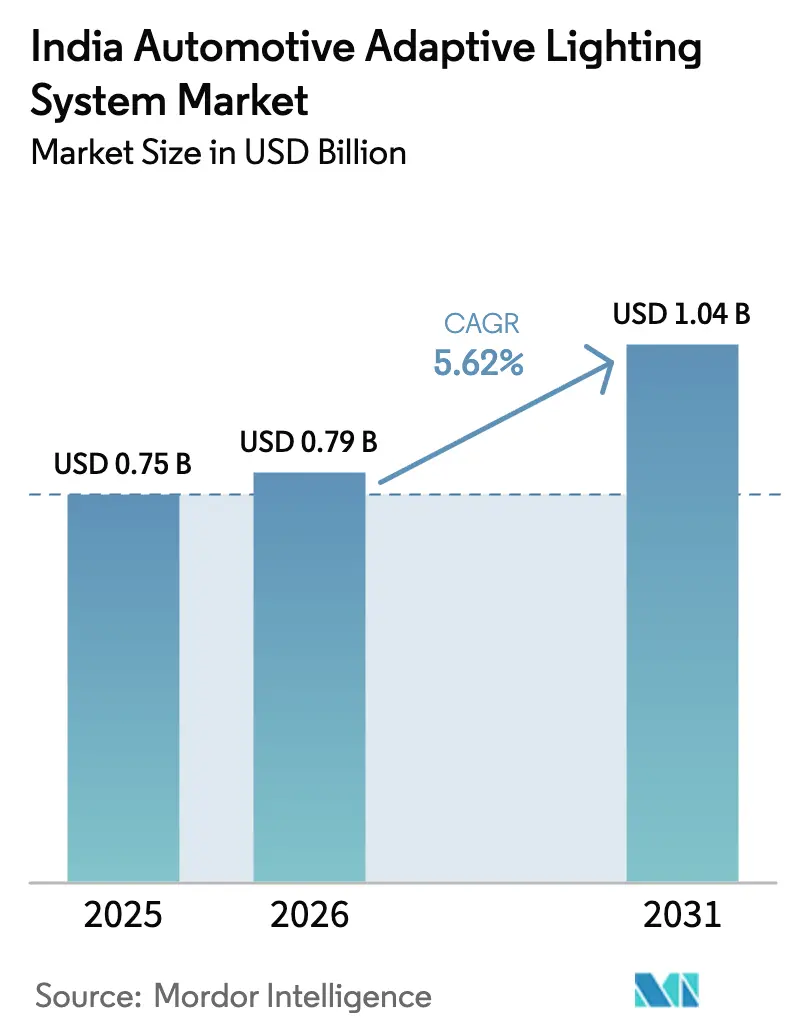

| Tamaño del mercado en el año base (2025) | 0.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

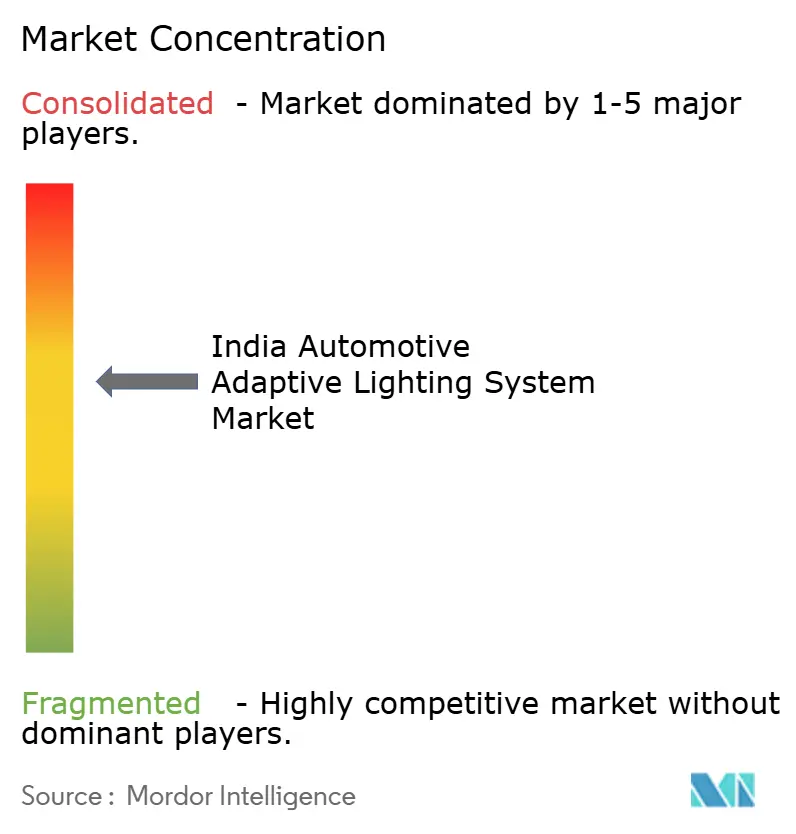

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Iluminación Adaptativa Automotriz en India por Mordor Intelligence

Se espera que el tamaño del mercado indio de sistemas de iluminación adaptativa automotriz aumente de USD 0,75 mil millones en 2025 a USD 0,79 mil millones en 2026, alcanzando USD 1,04 mil millones en 2031, con un crecimiento a una CAGR del 5,62% durante 2026-2031. La reciente elaboración de normas, en particular el borrador de la norma fotométrica AIS-199, está impulsando a los fabricantes de equipos originales (OEM) a tratar la iluminación delantera adaptativa como una característica de cumplimiento normativo en lugar de un complemento de lujo. Mientras tanto, las persistentes presiones sobre el costo unitario limitan los sistemas de funciones completas a los acabados premium y de gama media-alta, incluso cuando la reducción del costo de los diodos LED estrecha lentamente la brecha de asequibilidad. Los proveedores están localizando sensores críticos y módulos de cámara para calificar para los incentivos vinculados a la producción (PLI) y así acortar los plazos de entrega y mitigar la exposición cambiaria. Las perspectivas de crecimiento siguen vinculadas a las hojas de ruta de electrificación de los OEM, ya que la iluminación energéticamente eficiente ayuda a maximizar la autonomía en el mundo real, un atributo que los compradores valoran a medida que escala la infraestructura de carga. La intensidad competitiva es moderada, con cinco proveedores globales de nivel 1 que aprovechan las relaciones establecidas con los OEM y las plataformas de software propias para defender su participación.

Conclusiones Clave del Informe

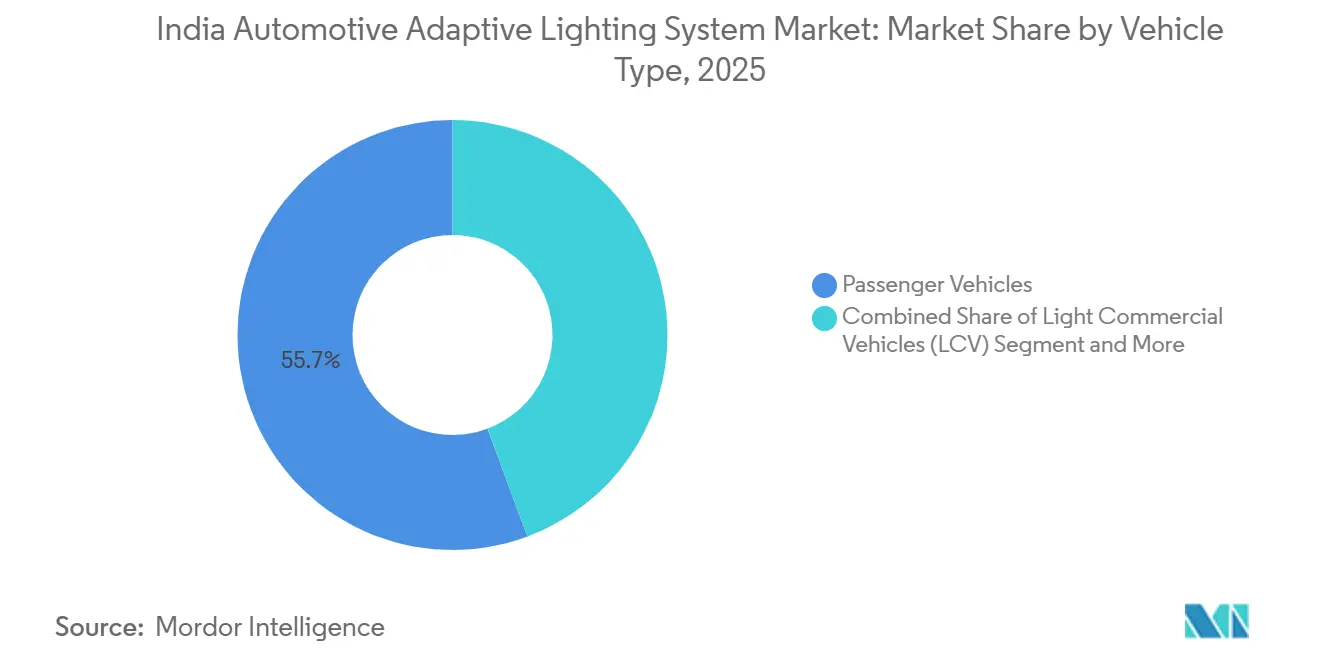

- Por tipo de vehículo, los vehículos de pasajeros lideraron el mercado indio de sistemas de iluminación adaptativa automotriz con una participación de mercado del 55,67% en 2025, y el segmento avanza a una CAGR del 8,47% hasta 2031.

- Por aplicación, la iluminación exterior representó una participación del 72,87% del tamaño del mercado indio de sistemas de iluminación adaptativa automotriz en 2025 y se proyecta que se expanda a una CAGR del 9,77% hasta 2031.

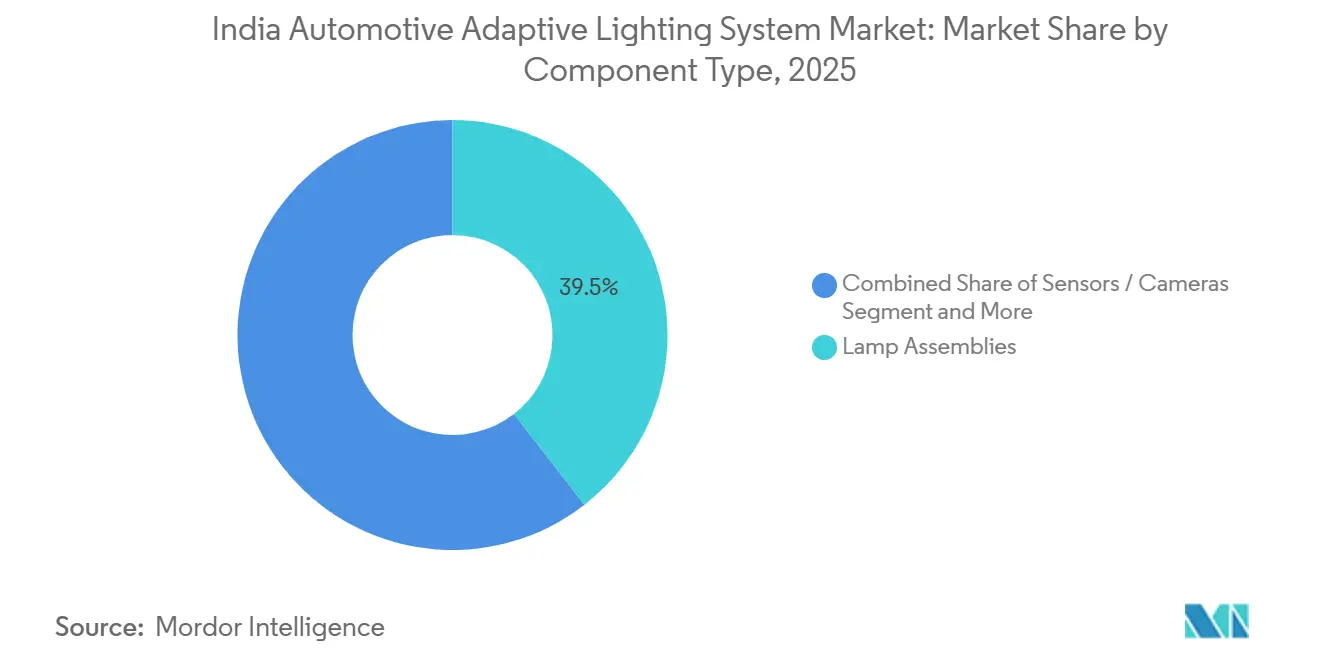

- Por tipo de componente, los conjuntos de lámparas representaron el 39,47% de la participación del mercado indio de sistemas de iluminación adaptativa automotriz en 2025; los sensores y cámaras registran la CAGR proyectada más alta del 12,86% hasta 2031.

- Por tecnología, los módulos LED representaron el 82,99% del mercado indio de sistemas de iluminación adaptativa automotriz en 2025, mientras que se prevé que la iluminación láser crezca a una CAGR del 16,16% hasta 2031.

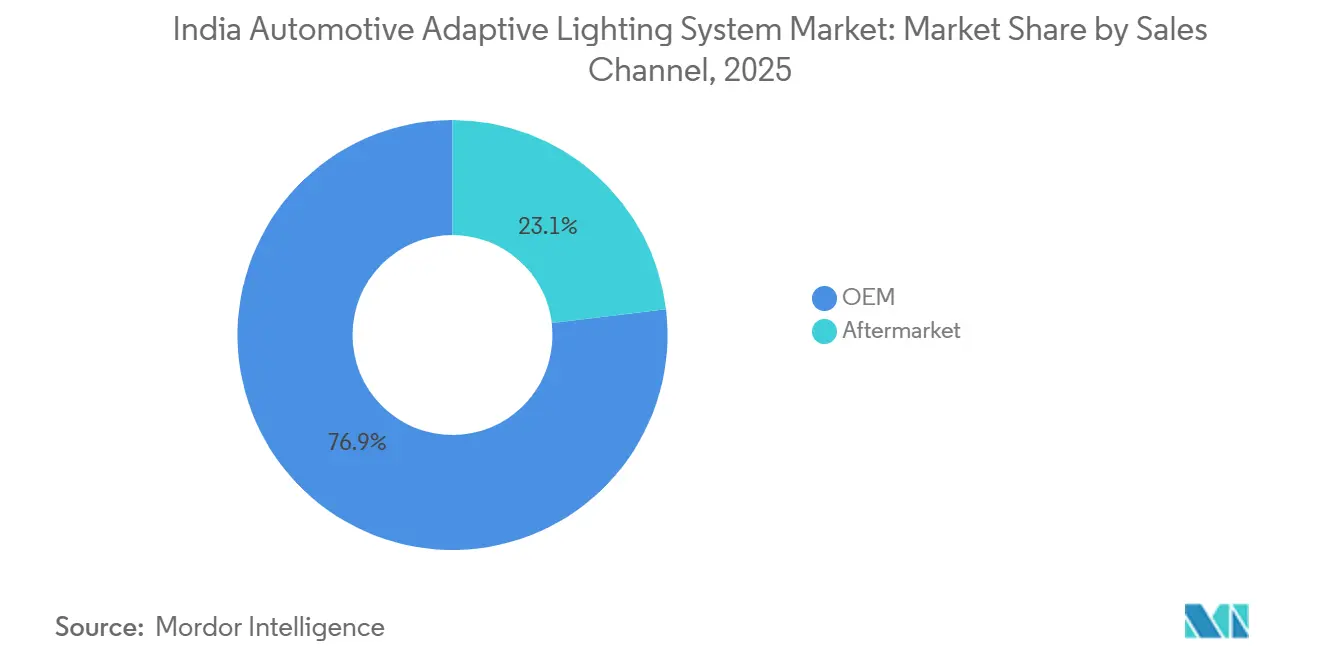

- Por canal de ventas, los OEM capturaron el 76,92% de la participación del mercado indio de sistemas de iluminación adaptativa automotriz en 2025 y el mercado de posventa está creciendo a una CAGR del 9,03% hasta 2031.

- Por funcionalidad, la luz alta automática lideró con una participación del 41,45% del tamaño del mercado indio de sistemas de iluminación adaptativa automotriz en 2025, pero la iluminación delantera adaptativa está escalando a una CAGR del 11,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas de Iluminación Adaptativa Automotriz en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del Costo de LED | +1.8% | Maharashtra, Tamil Nadu, Gujarat, Karnataka, Haryana | Mediano plazo (2-4 años) |

| Regulación AIS-199 | +1.5% | A nivel nacional, con cumplimiento temprano en Maharashtra, Tamil Nadu, Gujarat | Corto plazo (≤ 2 años) |

| Demanda de Funciones Integradas de ADAS | +1.2% | Delhi NCR, Pune, Chennai, Bangalore (clústeres de OEM) | Mediano plazo (2-4 años) |

| Creciente Penetración de Vehículos Eléctricos | +0.9% | Maharashtra, Karnataka, Delhi NCR, Gujarat | Largo plazo (≥ 4 años) |

| Incentivos de Localización para Proveedores de Nivel 1 | +0.7% | Maharashtra, Tamil Nadu, Haryana, Gujarat | Mediano plazo (2-4 años) |

| Integración de Micro-LED/Píxel ADB | +0.5% | Karnataka, Tamil Nadu (centros de I+D), Maharashtra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápidas Reducciones en el Costo de LED que Permiten la Adopción en el Segmento Medio

Los precios de los faros LED han bajado considerablemente a medida que la optimización del tamaño de los diodos mejora el rendimiento, lo que permite a los OEM equipar los automóviles con funciones adaptativas sin superar los límites de precio. Los prototipos nacionales validados por la Asociación de Investigación Automotriz de India demuestran que los módulos LED adaptativos de ingeniería local pueden cumplir con los estándares AIS-127 a costos competitivos. Los volúmenes adicionales de los acabados de segmento medio mejoran las economías de escala para los proveedores de sensores y actuadores. Dado que la sensibilidad al precio sigue siendo una característica definitoria de los compradores de vehículos de pasajeros en India, cada reducción incremental de costos amplía el grupo de clientes potenciales. En consecuencia, las plataformas electrificadas de segmento medio especifican cada vez más la luz alta automática como equipamiento estándar.

Regulación AIS-199 que Establece Estándares Fotométricos para Sistemas de Iluminación Delantera Adaptativa (Borrador 2024)

El borrador de norma de 2024 consolida las normas de iluminación y hace referencia a la UN R-123, impulsando a los fabricantes de automóviles a añadir lógica de control de deslumbramiento, entradas de cámara y óptica adaptativa a las nuevas plataformas lanzadas después de 2026[1]"Sistema de Iluminación Delantera Adaptativa (AFLS)", La Asociación de Investigación Automotriz de India, araiindia.com. Los proveedores de nivel 1 que ya certifican productos para Europa pueden reutilizar diseños validados, facilitando la homologación. Dado que la norma se aplica a todas las clases de vehículos, la presión de cumplimiento se extiende a los segmentos de vehículos comerciales hacia finales de la década. Los OEM orientados a la exportación valoran esta alineación porque un único módulo puede servir a múltiples regiones, reduciendo la carga de ingeniería. A corto plazo, la AIS-199 hace efectivamente obligatoria la iluminación adaptativa para la mayoría de los nuevos modelos de pasajeros.

Demanda de los OEM de Funciones Integradas de ADAS en Vehículos de Bajo Presupuesto

Los fabricantes de automóviles interesados en diferenciar sus ofertas de segmento medio ahora integran el asistente de mantenimiento de carril, el control de crucero adaptativo y la iluminación adaptativa en conjuntos de sensores compartidos. El uso de una única cámara orientada hacia adelante para impulsar tanto los algoritmos de ADAS como los de los faros distribuye los costos de los componentes y acorta los ciclos de validación. La demanda se amplifica por la creciente penetración de vehículos eléctricos, ya que los LED energéticamente eficientes se complementan con los objetivos de optimización de la autonomía. El interés de los OEM en los paquetes de seguridad integrados, por lo tanto, acelera el efecto cascada de la iluminación adaptativa hacia puntos de precio que antes solo servían las matrices LED estáticas.

Creciente Penetración de Vehículos Eléctricos que Impulsa la Demanda de Iluminación Energéticamente Eficiente

NITI Aayog tiene como objetivo una penetración del 30% de vehículos eléctricos para 2030, una trayectoria que prioriza la iluminación de bajo consumo para conservar la carga de la batería[2]"Desbloqueando una Oportunidad de 200 Mil Millones de USD: Vehículos Eléctricos en India", NITI Aayog, niti.gov.in. Los LED consumen una fracción de la energía de los sistemas de halógeno, lo que se traduce en extensiones de autonomía marginales pero significativas que influyen en las decisiones de compra. Los operadores de flotas que gestionan autobuses eléctricos y carga de última milla se centran cada vez más en el costo total de propiedad. Mientras tanto, los LED adaptativos están demostrando su valor al extender la vida útil y minimizar el tiempo de inactividad. Con la infraestructura de carga creciendo a un ritmo desigual, las tecnologías que mejoran la distancia por carga se están volviendo estratégicamente vitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Unitario | -1.5% | A nivel nacional, particularmente en ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.8% | Maharashtra, Tamil Nadu, Gujarat (centros de fabricación) | Corto plazo (≤ 2 años) |

| Mercado de Posventa Fragmentado y Anulación de Garantía | -0.5% | Delhi NCR, Mumbai, Bangalore, Pune (clústeres de posventa) | Mediano plazo (2-4 años) |

| Baja Concienciación entre los Propietarios de Flotas | -0.3% | A nivel nacional, particularmente en los segmentos de vehículos comerciales ligeros y vehículos comerciales medianos y pesados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo Unitario Limita la Penetración en el Mercado Masivo

Los conjuntos completos de iluminación delantera adaptativa tienen un costo elevado, lo que constituye una barrera pronunciada para los vehículos de bajo presupuesto que dominan las ventas. La dependencia de las importaciones para los circuitos integrados de aplicación específica de sensores mantiene elevadas las listas de materiales, exponiendo a los OEM a las fluctuaciones cambiarias. Los proveedores de nivel 1 están probando enfoques modulares que escalan las funciones según el nivel de acabado, pero los volúmenes fragmentados diluyen los ahorros de costos. Hasta que los precios de los controladores y las cámaras bajen mediante la fabricación local, la iluminación adaptativa seguirá siendo un indicador premium en lugar de una norma de seguridad generalizada.

Volatilidad en la Cadena de Suministro de Semiconductores

Los circuitos integrados de controladores y los sensores de imagen enfrentan restricciones de asignación, lo que obliga a los OEM a desviar los chips escasos hacia los módulos de tren motriz o de infoentretenimiento. Los proyectos de fabricación local tardarán años en alcanzar rendimientos de calidad automotriz, dejando al sector vulnerable a los choques geopolíticos y logísticos. Los proveedores de nivel 1 se protegen mediante la doble fuente de suministro y el rediseño de placas para piezas compatibles con los pines, pero estos esfuerzos extienden los plazos de validación y consumen el ancho de banda de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan la Adopción Temprana

Los automóviles de pasajeros dominaron la participación del mercado indio de sistemas de iluminación adaptativa automotriz en 2025, con un 55,67% y creciendo a una CAGR del 8,47%, en gran parte porque los compradores privados valoran las características de seguridad y los indicadores de estilo que ofrecen los faros adaptativos. Los plazos regulatorios vinculados a la AIS-199 impulsan a los OEM a lanzar primero plataformas de pasajeros conformes, dejando a los camiones y autobuses con configuraciones heredadas. Los automóviles de pasajeros electrificados refuerzan aún más la adopción, ya que los LED de bajo consumo ayudan a extender la autonomía de conducción.

Las hojas de ruta de los proveedores, por lo tanto, concentran los recursos de ingeniería en algoritmos de conformación de haz específicos para automóviles y conjuntos de sensores compactos. Los vehículos comerciales van a la zaga porque los operadores de flotas examinan el retorno de la inversión con mayor rigor. No obstante, el creciente transporte logístico nocturno y las normas de seguros más estrictas pueden incorporar la luz alta adaptativa en determinadas flotas de vehículos comerciales ligeros antes que en los camiones pesados. Con el tiempo, se espera que las economías de escala logradas en el segmento de pasajeros reduzcan las barreras de costos, permitiendo un derrame gradual hacia los transportistas de mercancías y los autobuses interurbanos.

Por Aplicación: Los Sistemas Exteriores Capturan el Gasto

La iluminación exterior representa la mayor parte del mercado indio de sistemas de iluminación adaptativa automotriz porque los faros se encuentran en la intersección de las regulaciones de seguridad y las necesidades de visibilidad de los consumidores. En 2025, la categoría representó el 72,87% del valor total y está preparada para registrar la expansión más rápida, con una CAGR del 9,77% hasta 2031, a medida que la iluminación delantera adaptativa y los módulos de curvado dinámico descienden de segmento. Las aplicaciones interiores, como la iluminación ambiental de la cabina, crecen desde una base más baja, ancladas principalmente en vehículos premium donde la personalización supera el cálculo estricto de seguridad. Los proveedores, por lo tanto, dirigen la mayor parte de los presupuestos de ingeniería hacia la óptica de iluminación delantera, los sensores y el software de conformación de haz.

El enfoque en el exterior también refleja mayores ingresos por unidad, ya que los conjuntos completos de faros integran actuadores, unidades de control electrónico y LED. Los módulos interiores siguen siendo importantes para la diferenciación de marca, pero carecen de vientos regulatorios favorables, lo que limita su penetración. Con el tiempo, las secuencias de luz sincronizadas entre la cabina y el exterior pueden estimular una demanda incremental una vez que los controladores de dominio de carrocería centralizada se vuelvan comunes. Sin embargo, para el período de pronóstico, los faros exteriores siguen siendo el claro impulsor de volumen y valor dentro de las carteras de iluminación adaptativa.

Por Tipo de Componente: Los Sensores y las Cámaras se Aceleran

Los conjuntos de lámparas siguen anclando el valor de la lista de materiales, con una participación del 39,47% en 2025, pero los sensores y las cámaras son los elementos de más rápido crecimiento, registrando una CAGR del 12,86% entre 2026 y 2031. Su rápida trayectoria refleja la convergencia con las plataformas de asistencia al conductor, lo que permite que un único sensor de imagen orientado hacia adelante soporte algoritmos de mantenimiento de carril, reconocimiento de señales de tráfico y conformación de haz. Los controladores, actuadores y arneses completan la arquitectura, pero se expanden de manera más modesta porque las computadoras de vehículos centralizadas absorben las unidades de control electrónico de iluminación dedicadas. A medida que la localización de los sensores de imagen desbloquea los incentivos PLI, los proveedores co-ubican las líneas de cámara con las plantas de lámparas para reducir los gastos logísticos.

Esta migración de valor hacia la detección inteligente desplaza la ventaja competitiva hacia las empresas que poseen software de percepción y diseño de silicio. Los especialistas en carcasas de lámparas se protegen añadiendo capacidades de actuadores y gestión térmica, asegurando su relevancia incluso cuando los costos de los diodos LED caen. A largo plazo, las matrices de micro-LED pixeladas podrían inclinar aún más el valor hacia el software, pero en el horizonte medio, las cámaras discretas siguen siendo el diferenciador fundamental. Por ahora, el sólido crecimiento del hardware de detección sustenta el panorama de componentes.

Por Tecnología: El LED Domina, el Láser Surge

Los módulos LED representan el 82,99% del mercado indio de sistemas de iluminación adaptativa automotriz, beneficiándose de la eficiencia energética, la longevidad y la modulación rápida que se alinean con las normas fotométricas AIS-199. La iluminación láser, aunque incipiente, es la tecnología de más rápido avance con una CAGR del 16,16% hasta 2031, impulsada por sedanes eléctricos premium que demandan haces de alcance ultralejano. Las opciones de xenón y halógeno persisten solo en plataformas heredadas programadas para su eliminación gradual una vez que los modelos de próxima generación se lancen después de 2026. La I+D de los proveedores, por lo tanto, se centra en la gestión térmica de LED y el control de haz pixelado, ambos necesarios para la iluminación preparada para la conducción autónoma.

La pronunciada trayectoria de crecimiento del láser se debe a su potencial para proyectar patrones de alta definición que soportan la comunicación V2X y las señales avanzadas para el conductor. Los desafíos térmicos y los altos costos unitarios actualmente lo limitan a las importaciones de lujo, pero la fabricación localizada de subsistemas podría reducir las barreras hacia finales de la década. En el ínterin, las innovaciones incrementales en LED, como el haz alto adaptativo multipíxel, cierran la brecha de rendimiento para los vehículos del mercado masivo. En consecuencia, los LED siguen siendo el caballo de batalla, con el láser posicionado como una ruta de actualización aspiracional.

Por Canal de Ventas: Las Instalaciones de OEM Prevalecen

Los canales OEM representaron el 76,92% de la participación del mercado indio de sistemas de iluminación adaptativa automotriz en 2025, lo que refleja la integración de fábrica de sensores, unidades de control electrónico y óptica calibrada. El segmento de posventa, sin embargo, es el de movimiento más rápido, creciendo a una CAGR del 9,03% hasta 2031, a medida que los kits de conexión y reproducción y las interfaces CAN estandarizadas reducen la complejidad de la instalación. Las preocupaciones sobre la garantía y las demandas de calibración aún limitan los volúmenes de retroadaptación, pero la caída de los precios de los componentes atrae a los propietarios a actualizar los automóviles más antiguos una vez que vence la cobertura de fábrica. Los proveedores de nivel 1 experimentan con programas de accesorios certificados para capturar esta demanda latente sin canibalizar los contratos de equipos originales.

En los clústeres urbanos, los talleres independientes almacenan cada vez más kits de luz alta automática que requieren una codificación mínima. Las retroadaptaciones completas de iluminación delantera adaptativa siguen siendo raras porque necesitan entradas dinámicas de dirección y velocidad, pero los desbloqueos de software modulares podrían cambiar ese panorama. La dominancia de los OEM, por lo tanto, persiste a corto plazo, pero un ecosistema de posventa en maduración promete un crecimiento suplementario, particularmente para los vehículos más allá de su ventana de mantenimiento de tres años.

Por Funcionalidad: La Luz Alta Automática Abre Puertas

La luz alta automática retuvo la mayor participación del 41,45% en 2025, pero la iluminación delantera adaptativa es la función de más rápido crecimiento con una CAGR del 11,86% hasta 2031. La progresión escalonada, desde el simple encendido y apagado hasta la conformación de haz completamente dinámica, permite a los OEM calibrar el costo frente al beneficio en los distintos niveles de acabado. Las luces de curvado dinámico y de giro ocupan el terreno intermedio, ofreciendo mejoras de seguridad incrementales sin una fusión completa de sensores. A medida que los controladores de dominio centralizados proliferan, las actualizaciones de funciones se vuelven centradas en el software, lo que permite la activación posterior a la venta mediante actualizaciones inalámbricas.

Este espectro de funcionalidades se alinea con la disposición a pagar de los consumidores: los compradores de entrada aceptan la mitigación básica del deslumbramiento, mientras que los compradores premium exigen precisión de haz a nivel de píxel. Los proveedores diseñan arquitecturas modulares para que el mismo hardware soporte múltiples niveles, desbloqueando economías de escala. Con el tiempo, las puntuaciones de seguridad impulsadas por políticas pueden elevar la iluminación delantera adaptativa al estatus generalizado, reflejando la trayectoria de los airbags y el ABS en décadas anteriores.

Análisis Geográfico

El denso clúster de plantas OEM y centros de ingeniería de Pune posiciona a Maharashtra como el centro del mercado indio de sistemas de iluminación adaptativa automotriz. La estrecha proximidad de los fabricantes de lámparas, las fábricas de sensores y las líneas de ensamblaje de vehículos no solo reduce los costos logísticos, sino que también acelera las iteraciones de diseño. Si bien el programa PLI nacional sienta las bases, los incentivos a nivel estatal atraen aún más a los proveedores globales de nivel 1 a realizar expansiones en instalaciones existentes en la región.

Tamil Nadu le sigue de cerca, aprovechando el "Corredor Automotriz" que se extiende desde Chennai hasta Kancheepuram. El acceso portuario simplifica la importación y exportación de componentes, lo que conviene a los proveedores multinacionales que abastecen a plantas del Sudeste Asiático. La región también cuenta con una mano de obra electrónica calificada, que apoya el desarrollo de algoritmos y las actividades de calibración al final de la línea. Karnataka completa el triángulo sur al proporcionar talento en software concentrado en los parques tecnológicos de Bangalore, un beneficio para la creación de prototipos de algoritmos de percepción.

Gujarat y Haryana anclan los nodos norte y oeste. El parque de proveedores de Sanand sirve a Maruti Suzuki y Tata Motors, lo que lo convierte en una base atractiva para nuevas líneas de ensamblaje de sensores. El cinturón Manesar-Gurugram de Haryana se centra en automóviles de pasajeros de precio medio, un segmento maduro para ofertas de iluminación adaptativa escalonada. Colectivamente, estos cinco estados capturan la mayor parte de la producción actual, mientras que las ciudades de nivel 2 esperan inversiones en plantas de alimentación destinadas a impulsar la adición de valor local por encima del 50%.

Panorama Competitivo

Cinco gigantes globales - Koito, Valeo, HELLA, Magneti Marelli y Stanley - están a la vanguardia del mercado, integrando a la perfección lámparas, sensores y software de conformación de haz en módulos integrales. Estas empresas aprovechan su profunda experiencia en la armonización de unidades de control electrónico a nivel de plataforma y sus relaciones de larga data con los OEM para mantener su dominio. Su capacidad para ofrecer soluciones llave en mano adaptadas a diversas plataformas automotrices refuerza aún más su posición en el mercado. Además, sus amplias capacidades de I+D y sus redes globales de cadena de suministro les permiten mantenerse a la vanguardia de las tendencias tecnológicas emergentes. Movimientos como la significativa expansión de Valeo en India destacan las estrategias intensivas en capital esenciales para mantener una ventaja competitiva en este panorama de mercado en evolución.

Los competidores nacionales como Lumax, Uno Minda y Varroc aprovechan la competitividad en costos y los incentivos PLI para ganar programas localizados. Las empresas conjuntas facilitan la transferencia de tecnología, como lo evidencia la alianza Tata AutoComp-Ichikoh que combina la experiencia en óptica con la capacidad de fabricación nacional. Sin embargo, persisten brechas en el diseño de sensores de alta resolución y los algoritmos de haz a nivel de píxel, áreas en las que los titulares globales aún superan a los pares locales.

Los segmentos de espacio en blanco incluyen las retroadaptaciones para el vasto parque de vehículos existente y los sistemas adaptativos diseñados para motocicletas, una categoría en la que India es el mayor productor mundial. Los actores que combinen reducciones de costos de sensores inteligentes con carcasas de lámparas robustas adaptadas para motocicletas podrían desbloquear nuevos grupos de volumen. Las barreras de propiedad intelectual siguen siendo moderadas, lo que permite a los seguidores rápidos con equipos de software ágiles competir en valor diferenciado en lugar de solo en escala de hardware.

Líderes de la Industria de Sistemas de Iluminación Adaptativa Automotriz en India

HELLA KGaA Hueck & Co.

Koito Manufacturing Co. Ltd

Valeo SA

Magneti Marelli SpA

Stanley Electric Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Marelli y Motherson han inaugurado una nueva instalación de fabricación de iluminación automotriz en Sanand, Gujarat. Esto marca una expansión de su empresa conjunta, Marelli Motherson Lighting India (MMLI). La nueva instalación producirá sistemas de iluminación exterior de alto rendimiento y debutará varias tecnologías de iluminación en India por primera vez.

- Enero de 2026: Neolite ZKW Lightings Limited inauguró una nueva instalación de fabricación de productos de iluminación automotriz en Pune, Maharashtra. La planta inició operaciones en diciembre de 2025.

- Abril de 2025: Valeo y Appotronics forjaron una alianza estratégica para desarrollar un sistema de iluminación delantera de próxima generación. Estas soluciones de vanguardia tienen como objetivo reforzar las funcionalidades de iluminación adaptativa (ADB) en los vehículos, mejorando así la seguridad vial y atendiendo las crecientes preferencias de los conductores por características de iluminación cómoda y entretenimiento.

Alcance del Informe del Mercado de Sistemas de Iluminación Adaptativa Automotriz en India

El mercado indio de sistemas de iluminación adaptativa automotriz está segmentado por tipo de vehículo, aplicación, tipo de componente, tecnología, canal de ventas y funcionalidad. Por Tipo de Vehículo, el mercado está segmentado en Vehículos de Pasajeros, Vehículos Comerciales Ligeros y Vehículos Comerciales Medianos y Pesados. Por Aplicación, el mercado está segmentado en Iluminación Exterior e Iluminación Interior. Por Tipo de Componente, el mercado está segmentado en Controladores, Sensores/Cámaras, Conjuntos de Lámparas, Actuadores y Otros. Por Tecnología, el mercado está segmentado en LED, Xenón/HID, Halógeno y Luz Láser. Por Canal de Ventas, el mercado está segmentado en OEM y Posventa. Por Funcionalidad, el mercado está segmentado en Luz Alta Automática, Luces de Curvado Dinámico, Luces de Giro y Sistemas de Iluminación Delantera Adaptativa. Los pronósticos del mercado se proporcionan en términos de Valor (USD).

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Iluminación Exterior |

| Iluminación Interior |

| Controladores |

| Sensores / Cámaras |

| Conjuntos de Lámparas |

| Actuadores |

| Otros |

| LED |

| Xenón / HID |

| Halógeno |

| Iluminación Láser |

| OEM |

| Posventa |

| Luz Alta Automática |

| Luz de Curvado Dinámico |

| Luces de Giro |

| Iluminación Delantera Adaptativa |

| Por Tipo de Vehículo | Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Aplicación | Iluminación Exterior |

| Iluminación Interior | |

| Por Tipo de Componente | Controladores |

| Sensores / Cámaras | |

| Conjuntos de Lámparas | |

| Actuadores | |

| Otros | |

| Por Tecnología | LED |

| Xenón / HID | |

| Halógeno | |

| Iluminación Láser | |

| Por Canal de Ventas | OEM |

| Posventa | |

| Por Funcionalidad | Luz Alta Automática |

| Luz de Curvado Dinámico | |

| Luces de Giro | |

| Iluminación Delantera Adaptativa |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el interés de los OEM en la iluminación delantera adaptativa para automóviles de segmento medio?

Las normas del borrador AIS-199 hacen obligatorio el control de deslumbramiento después de 2026 y la caída de los costos de LED permite a los fabricantes de automóviles añadir funciones adaptativas sin superar los límites de precio.

¿Qué estados indios albergan la mayor parte de la producción de iluminación adaptativa?

Maharashtra, Tamil Nadu, Gujarat, Karnataka y Haryana albergan la mayor parte de las plantas de proveedores de nivel 1 y los centros de I+D.

¿Por qué los módulos LED dominan sobre el halógeno y el xenón en los nuevos vehículos indios?

Los LED ofrecen una eficiencia energética superior, una modulación de haz más rápida y un cumplimiento más sencillo de las normas fotométricas, todo ello a costos cada vez más competitivos.

¿Cómo influye el Esquema PLI de Componentes Automotrices en la estrategia de los proveedores?

Proporciona incentivos vinculados a las ventas para una adición de valor local del 50%, lo que impulsa a las empresas globales y nacionales a localizar las líneas de sensores y actuadores.

Última actualización de la página el: