Tamaño y participación del mercado de recubrimientos arquitectónicos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

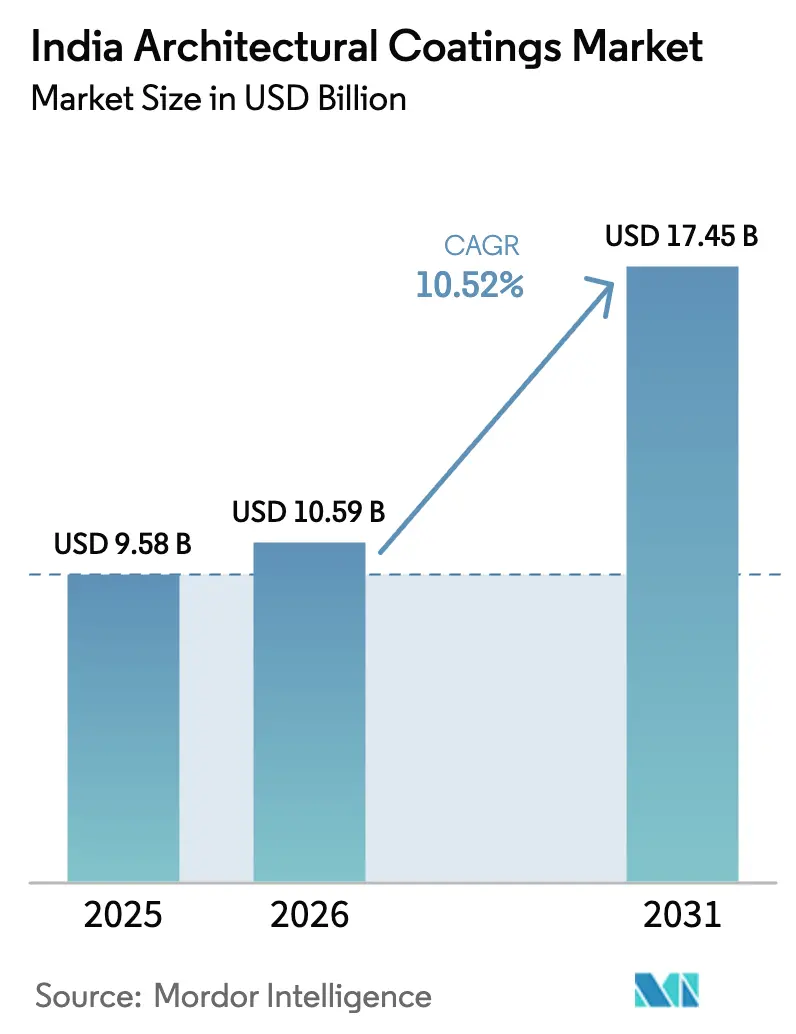

| Tamaño del mercado en el año base (2025) | 9.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.52% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de recubrimientos arquitectónicos de India por Mordor Intelligence

El tamaño del mercado de recubrimientos arquitectónicos de India en 2026 se estima en USD 10,59 mil millones, creciendo desde el valor de 2025 de USD 9,58 mil millones, con proyecciones para 2031 que muestran USD 17,45 mil millones, creciendo a una CAGR del 10,52% durante 2026-2031. La inversión sostenida del sector público, el aumento de los ingresos disponibles urbanos y un cambio constante hacia tecnologías de base acuosa ambientalmente conformes sustentan esta expansión. El plan del gobierno de construir 1,12 crore de viviendas urbanas, el enfoque de la Misión Ciudades Inteligentes en infraestructura sostenible y las rápidas adiciones de capacidad por parte de grandes conglomerados están dando forma conjuntamente a las perspectivas de crecimiento a largo plazo. La intensificación de la competencia está fomentando una mayor disponibilidad de productos y una disciplina de precios más rigurosa, mientras que la evolución de los gustos de los consumidores está acelerando la premiumización y acortando los ciclos de repintado en las ciudades metropolitanas y emergentes. Las fluctuaciones en el costo de las materias primas vinculadas al petróleo crudo y al dióxido de titanio siguen siendo un obstáculo notable; sin embargo, la integración hacia atrás y las herramientas digitales de cadena de suministro están ayudando a los fabricantes a amortiguar la volatilidad de los márgenes.

Conclusiones clave del informe

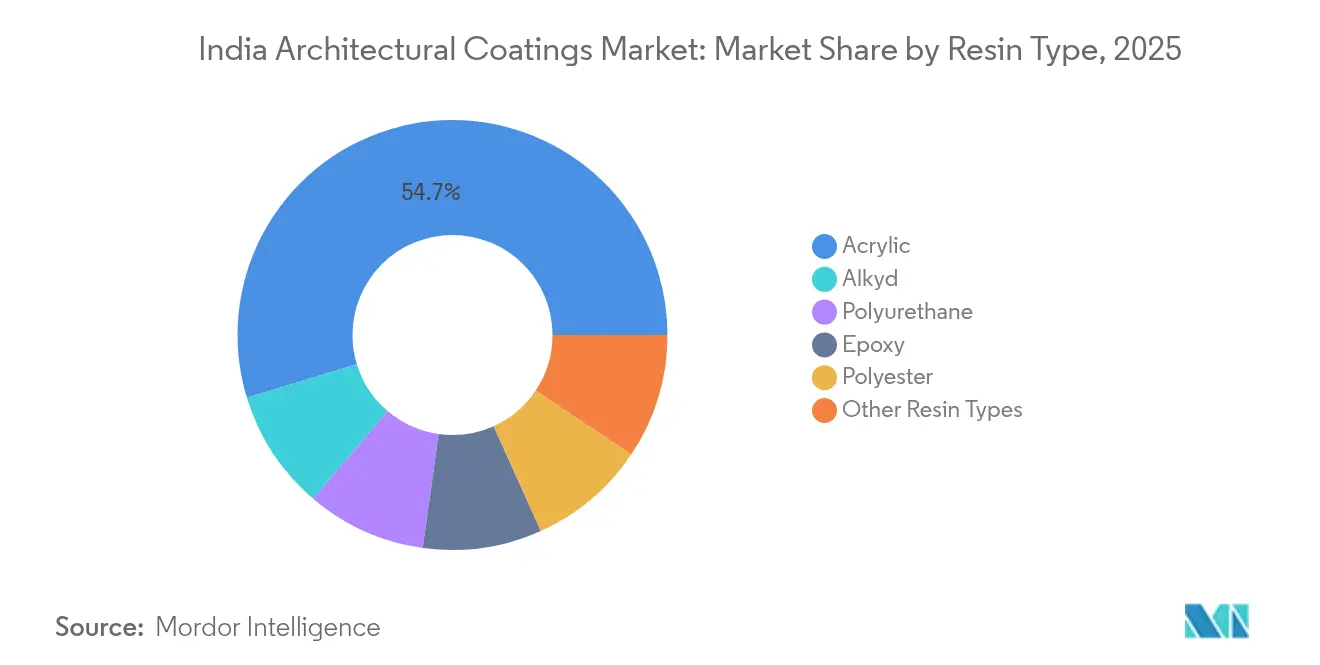

- Por tipo de resina, el acrílico representó el 54,72% de la participación del mercado de recubrimientos arquitectónicos de India en 2025 y se prevé que registre la CAGR más rápida del 13,30% hasta 2031.

- Por tecnología, los sistemas de base acuosa mantuvieron una participación de ingresos del 72,05% del tamaño del mercado de recubrimientos arquitectónicos de India en 2025 y se espera que se expandan a una CAGR del 12,04% hasta 2031.

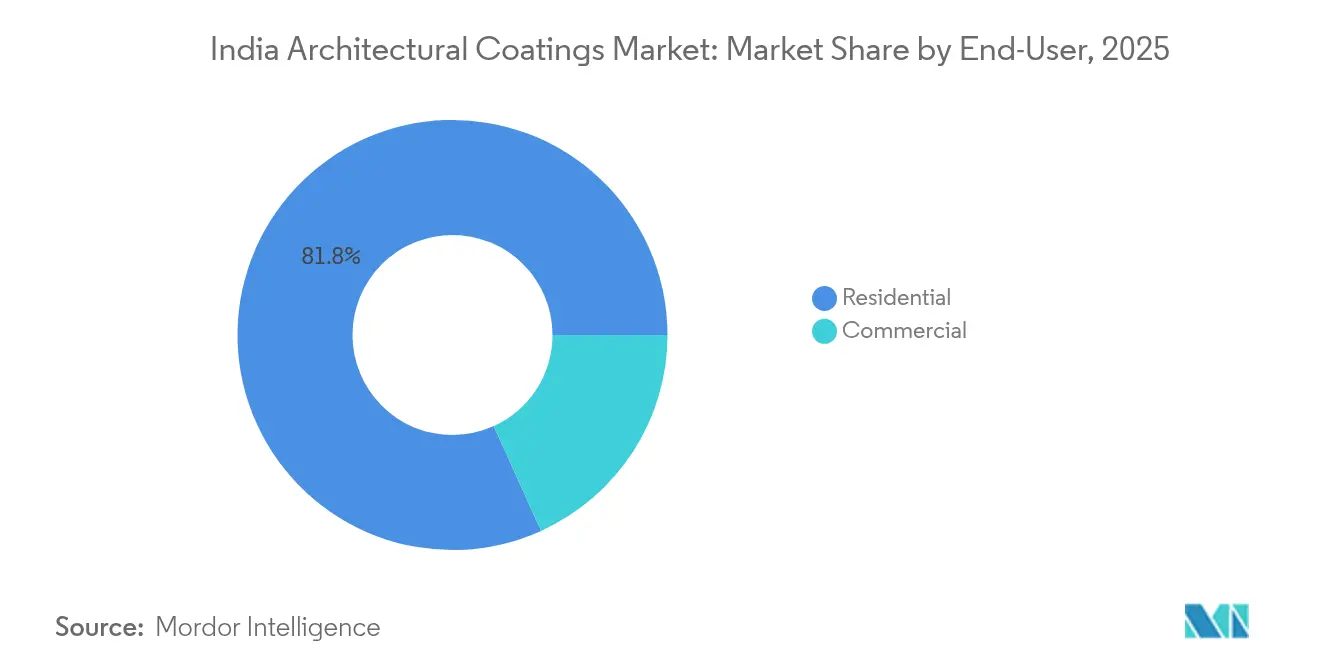

- Por usuario final, el segmento residencial representó el 81,76% del volumen total en 2025 y está avanzando a una CAGR del 10,98% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de recubrimientos arquitectónicos de India

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso gubernamental en vivienda e infraestructura | +2.8% | Nacional, con concentración en Maharashtra, Gujarat y Tamil Nadu | Mediano plazo (2-4 años) |

| Cambio impulsado por regulación ambiental hacia recubrimientos de base acuosa | +1.9% | Nacional, con aplicación más estricta en Delhi NCR, Mumbai y Chennai | Corto plazo (≤ 2 años) |

| Premiumización y ciclos de repintado más cortos | +2.1% | Centros urbanos, ciudades de Nivel 1 expandiéndose hacia Nivel 2 | Mediano plazo (2-4 años) |

| Rápida expansión de capacidad y densificación de la red de distribuidores | +1.7% | Nacional, con enfoque en mercados rurales desatendidos | Largo plazo (≥ 4 años) |

| Quioscos de tintado en el punto de venta que permiten colores personalizados en masa | +1.4% | Mercados urbanos y semiurbanos, penetración rural gradual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental en vivienda e infraestructura

El Pradhan Mantri Awas Yojana ha destinado INR 2,17 lakh crore (USD 26,1 mil millones) para construir 1,12 crore de viviendas urbanas, creando un flujo plurianual de demanda de recubrimientos exteriores e interiores[1]Business Standard Bureau, "Las empresas de pinturas amplían capacidad para aprovechar el auge de la vivienda," Business Standard, business-standard.com. Complementando esto está la Misión Ciudades Inteligentes, que ha asignado INR 2,05 lakh crore para servicios públicos resilientes, centros de tránsito y rejuvenecimiento urbano que requieren acabados de alta durabilidad. Los programas rurales como el Pradhan Mantri Gramin Awas Yojana, dirigido a 2,95 crore de viviendas, están ampliando la huella geográfica del mercado de recubrimientos arquitectónicos de India. En conjunto, estos programas garantizan una base constante de volumen, aceleran la penetración del sector organizado y respaldan niveles de productos de mayor valor alineados con los códigos de construcción sostenible.

Cambio impulsado por regulación ambiental hacia recubrimientos de base acuosa

Las normas de COV (compuestos orgánicos volátiles) de la Junta Central de Control de la Contaminación y el monitoreo continuo obligatorio de emisiones han llevado a los fabricantes a adoptar químicas con bajo contenido de solventes[2]Junta Central de Control de la Contaminación, "Directrices de COV para pinturas y recubrimientos," cpcb.nic.in. Varias plantas de gran tamaño operan ahora con procesos de descarga cero de líquidos, lo que subraya el giro regulatorio hacia una producción más limpia. Los reguladores estatales, especialmente en Maharashtra, Delhi NCR y Tamil Nadu, están realizando auditorías de plantas más estrictas, lo que impulsa un gasto de capital (capex) acelerado en activos de base acuosa. En consecuencia, los productos de base acuosa están en aumento, lo que ilustra el cumplimiento exitoso a gran escala, la creciente conciencia ecológica del consumidor y la preferencia de los minoristas por opciones de bajo olor.

Premiumización y ciclos de repintado más cortos

Los consumidores urbanos optan cada vez más por recubrimientos antimicrobianos, autolimpiantes y reflectantes del calor, que tienen primas de precio del 15-20% sobre las emulsiones convencionales. La mayor durabilidad está reduciendo los intervalos de repintado desde la norma histórica de cinco a siete años a tres a cuatro años en las metrópolis, impulsando la demanda recurrente. Las aplicaciones de visualización digital permiten a los propietarios obtener una vista previa de los diseños y colores, reforzando su disposición a pagar más por estéticas personalizadas. Esta tendencia de actualización está filtrándose hacia las ciudades de Nivel 2 a medida que crecen los ingresos de los hogares y aumenta la familiaridad con las marcas. La premiumización, por tanto, contribuye de manera significativa al crecimiento de los ingresos incluso cuando los volúmenes agregados se moderan.

Rápida expansión de capacidad y densificación de la red de distribuidores

El proyecto Birla Opus de Grasim Industries, con 1.332 millones de litros, representa un salto del 40% en la capacidad nacional e ilustra la transformación de la industria de recubrimientos arquitectónicos de India de oligopólica a competitiva. Los actores establecidos como Asian Paints han respondido con ampliaciones de instalaciones existentes en Khandala y Kasna, al mismo tiempo que invierten en plantas de resina VAE con integración hacia atrás para contener los costos de insumos. Los despliegues agresivos de redes —Birla con el objetivo de 50.000 puntos de venta, Indigo Paints superando los 18.100 distribuidores— mejoran el alcance de último kilómetro, esencial para capturar la demanda rural y semiurbana. La carrera por la escala está, por tanto, recalibrando las estrategias de precios, la confiabilidad del suministro y la penetración de las máquinas de tintado.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo/TiO₂ | -1.8% | Nacional, con mayor impacto en fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de precios en el segmento de valor | -1.2% | Nacional, especialmente aguda en mercados rurales y semiurbanos | Mediano plazo (2-4 años) |

| Escasez de mano de obra de pintores calificados | -0.9% | Nacional, con restricciones severas en ciudades de Nivel 2 y Nivel 3 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del petróleo crudo/TiO₂

El dióxido de titanio representa aproximadamente el 15-20% del costo de formulación, y los derechos antidumping de USD 460-681 por tonelada sobre los grados chinos han incrementado los precios promedio de TiO₂ para los fabricantes locales. Las fluctuaciones paralelas en los solventes derivados del petróleo crudo inflan los insumos de resina; cada incremento de USD 10 por barril eleva el gasto total en materiales en un 2-3%. Los actores más grandes están cubriendo el riesgo cambiario e invirtiendo en plantas de monómeros propias; la unidad VAE de Asian Paints por INR 200 crore es un ejemplo destacado. Las empresas más pequeñas, que carecen de escala o recursos de cobertura, enfrentan márgenes comprimidos, lo que las lleva a participar en una racionalización selectiva de SKU y ciclos de crédito más cortos con los distribuidores.

Escasez de mano de obra de pintores calificados

Aproximadamente 2,5 millones de pintores de construcción están actualmente activos; sin embargo, la expansión urbana y los proyectos de infraestructura han superado los canales de formación. Los contratistas informan una inflación salarial del 12-15% desde 2024, lo que erosiona los presupuestos de los promotores y, en ocasiones, retrasa los proyectos. Las escaseces son más agudas en las ciudades de Nivel 2 y Nivel 3, donde los centros de formación formal son escasos. Para cerrar la brecha, los fabricantes se están asociando con institutos de formación profesional y lanzando plataformas de intermediación basadas en aplicaciones que conectan a pintores certificados con los propietarios de obras. Las iniciativas de mejora de competencias mejoran la calidad de aplicación, lo que a su vez respalda la adopción de productos premium y reduce las devoluciones de llamadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: el dominio del acrílico impulsa los estándares de desempeño

Las resinas acrílicas capturaron el 54,72% de la participación del mercado de recubrimientos arquitectónicos de India en 2025, gracias a su excepcional estabilidad UV y retención del color bajo el variado clima de India. Se prevé que el segmento registre una CAGR del 13,30% hasta 2031, superando el impulso general del mercado. Las emulsiones acrílicas de base acuosa cumplen fácilmente con los límites de COV, reforzando su primacía tanto en las gamas masivas como en las premium. El alquídico sigue sirviendo a los acabados económicos donde la sensibilidad al precio es primordial, aunque su proporción está disminuyendo a medida que los consumidores mejoran sus opciones. Los recubrimientos de poliuretano están ganando preferencia en interiores comerciales que necesitan resistencia a los arañazos, mientras que los híbridos epoxi abordan necesidades nicho de pisos e institucionales. Las inversiones en investigación y desarrollo en acrílicos nanomodificados y mezclas de silicona-acrílico están mejorando la lavabilidad y las características antimicrobianas, posicionando a los acrílicos como la opción predeterminada para zonas de alto tráfico.

La hibridación del acrílico con fluoropolímeros o polisiloxanos está ampliando las posibilidades estéticas y funcionales, incluida la resistencia al grafiti y los techos reflectantes del calor. Los productores locales están escalando instalaciones de monómeros con integración hacia atrás para cubrir la volatilidad de precios y asegurar la consistencia de calidad. La tendencia subraya cómo la química acrílica respalda la innovación sostenida y la defensa de márgenes en todo el mercado de recubrimientos arquitectónicos de India.

Por tecnología: las soluciones de base acuosa reconfiguran el cumplimiento ambiental

Los sistemas de base acuosa dominaron el 72,05% del volumen de 2025 y se espera que avancen a una CAGR del 12,04% hasta 2031, impulsados por la estricta legislación de COV y la preferencia del consumidor por productos de bajo olor. Los híbridos superiores de acrílico-poliuretano alcanzan ciclos de fregado comparables a las líneas de solvente tradicionales, eliminando los compromisos de desempeño. Los modificadores de reología mejorados han perfeccionado el flujo y la nivelación, permitiendo acabados más suaves que atraen a los compradores premium. Como resultado, el tamaño del mercado de recubrimientos arquitectónicos de India vinculado a los productos de base acuosa se está ampliando más rápido que sus homólogos de base solvente. La demanda de base solvente persiste en trabajos de estructura metálica y zonas de alta humedad donde el curado tolerante a la humedad es vital, aunque su participación retrocede anualmente.

Los fabricantes están eliminando cuellos de botella en los reactores de base acuosa y ampliando la capacidad de dispersantes para mantenerse al ritmo de la demanda. Las actualizaciones de equipos, como los recipientes de acero inoxidable y los sistemas avanzados de depuración de ventilación, reducen aún más las emisiones, alineándose con los mandatos de categoría naranja del Ministerio de Medio Ambiente. Las iniciativas de educación del mercado enfatizan los beneficios para la salud y la calidad del aire interior, acelerando la aceptación generalizada tanto en el comercio minorista organizado como en los canales de proyectos.

Por usuario final: el segmento residencial impulsa la expansión del mercado

La demanda residencial generó el 81,76% de las ventas de 2025 y se prevé que crezca a una CAGR del 10,98% hasta 2031. Los ciclos de repintado más cortos en las metrópolis, los canales de vivienda financiados por el gobierno y los medios de mejora del hogar de carácter aspiracional son fundamentales para este desempeño superior. Los promotores especifican cada vez más pinturas de marca para el cumplimiento de garantías, ampliando así el tamaño del mercado de recubrimientos arquitectónicos de India abordado por los actores organizados. Los proyectos de bienes raíces comerciales, aunque forman una porción menor, ofrecen márgenes más altos debido a los estrictos estándares estéticos y de durabilidad. Los parques empresariales de ciudades inteligentes y los centros de trabajo colaborativo requieren recubrimientos acústicos y antifúngicos avanzados, ampliando el alcance para portafolios de alta especificación.

Los compradores institucionales —como hospitales, escuelas y oficinas gubernamentales— exigen productos antimicrobianos y de bajo olor para cumplir con los estándares de higiene. Este grupo valora la confiabilidad del proveedor y el soporte técnico posventa, favoreciendo a las empresas con sólidos equipos de servicio técnico. El ascenso residencial en las zonas de Nivel 2 y Nivel 3 depende de la expansión de las redes de distribuidores, la penetración de las máquinas de tintado y el marketing agresivo de influenciadores dirigido a pintores y contratistas.

Análisis geográfico

Maharashtra y Gujarat anclan el liderazgo de la región occidental, representando la mayor porción del mercado de recubrimientos arquitectónicos de India, gracias a sus densos centros urbanos y sus considerables bases industriales. Los continuos inicios de construcción de viviendas en Mumbai y Pune, así como los corredores industriales como el Corredor Industrial Delhi-Mumbai, impulsan el volumen. Los estados del sur, incluidos Tamil Nadu, Karnataka, Andhra Pradesh y Kerala, se están expandiendo a la tasa más rápida, impulsados por el crecimiento del sector tecnológico y las actualizaciones de infraestructura urbana en Bengaluru, Chennai e Hyderabad. Las estrictas ordenanzas municipales que exigen recubrimientos de terraza reflectantes del calor en los nuevos edificios de Chennai están impulsando la adopción de acabados especiales.

Los mercados del norte, incluidos Delhi NCR, Punjab y Haryana, se benefician de la asignación de infraestructura del gobierno central y un régimen anticontaminación rigurosamente aplicado que acelera las ventas de base acuosa. El cambio de Delhi hacia recubrimientos de bajo COV se ha convertido en un referente que otras metrópolis están emulando. Los estados del este, particularmente Bengala Occidental y Odisha, están surgiendo como la próxima frontera a medida que los puertos, las plantas siderúrgicas y los centros logísticos impulsan la actividad residencial y comercial auxiliar. Las ciudades de Nivel 2, como Coimbatore, Surat, Lucknow y Bhubaneswar, exhiben frecuencias de repintado en aumento, alineadas con el crecimiento de los ingresos disponibles y las aspiraciones de estilo de vida. La profundidad de la distribución, más que la demanda primaria, es el principal factor limitante en las zonas del interior. Los mercados rurales siguen siendo en gran medida sub-penetrados, pero representan una demanda latente considerable a medida que proliferan los programas de vivienda; el éxito dependerá de SKU de tamaño reducido, precios de valor y programas de participación de pintores locales.

Panorama competitivo

La tecnología está definiendo las ventajas competitivas. Los quioscos de tintado automatizados reducen el inventario y agilizan la entrega de colores, mientras que las aplicaciones de realidad aumentada permiten a los clientes visualizar resultados, aumentando así las tasas de conversión. Las alianzas con empresas de tecnología financiera están habilitando esquemas BNPL (compra ahora, paga después) que hacen que las ofertas premium sean accesibles para los hogares de ingresos medios. La diferenciación de productos se concentra en recubrimientos funcionales —variantes antivirales, de curado a baja temperatura y de reflexión solar— donde las químicas patentables sustentan el poder de fijación de precios. El alcance de distribución sigue siendo el factor clave; los actores compiten por asegurar la lealtad de los pintores a través de capacitación en sitio, puntos de fidelidad y bonificaciones por referidos. A medida que aumenta la densidad de distribuidores, la calidad del servicio y los tiempos de respuesta se convierten en factores diferenciadores. La consolidación entre las empresas de nivel medio podría acelerarse si el descuento prolongado comprime la rentabilidad, redibujando potencialmente el mapa competitivo para 2030.

Líderes de la industria de recubrimientos arquitectónicos de India

Asian Paints

Berger Paints India

Kansai Nerolac Paints Limited

AkzoNobel India Ltd

Grasim Industries Limited (Aditya Birla Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Asian Paints comprometió EUR 217 millones para una planta de campo verde de 400 millones de litros en Indore para expandir su capacidad de base acuosa y apoyar una producción sostenible y de bajo COV.

- Febrero de 2025: Berger Paints anunció un programa de INR 2.000 crore que abarca nuevas instalaciones en Odisha y Andhra Pradesh, las cuales añadirán 32.000 toneladas métricas de producción mensual en su camino hacia la consecución de INR 20.000 crore en ingresos para 2030.

Alcance del informe del mercado de recubrimientos arquitectónicos de India

Comercial y residencial están cubiertos como segmentos por subusuario final. Base solvente y base acuosa están cubiertos como segmentos por tecnología. Acrílico, alquídico, epoxi, poliéster y poliuretano están cubiertos como segmentos por resina.| Acrílico |

| Alquídico |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros tipos de resina |

| Base acuosa |

| Base solvente |

| Residencial |

| Comercial |

| Por tipo de resina | Acrílico |

| Alquídico | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros tipos de resina | |

| Por tecnología | Base acuosa |

| Base solvente | |

| Por usuario final | Residencial |

| Comercial |

Definición de mercado

- COMERCIAL - El sector comercial incluye las pinturas y recubrimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y recubrimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y recubrimientos interiores y exteriores utilizados en edificios residenciales.

- ÁREA DE PLANTA - El área total de planta comprende tanto el área de planta existente como la nueva para los subusuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de usuario final específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en la investigación documental y la revisión de la literatura, junto con los aportes de expertos primarios.

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en función de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción