アイススケート用品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 2.9 十億米ドル |

| 市場規模 (2030) | 3.76 十億米ドル |

| 成長率 (2025 - 2030) | 5.34% CAGR |

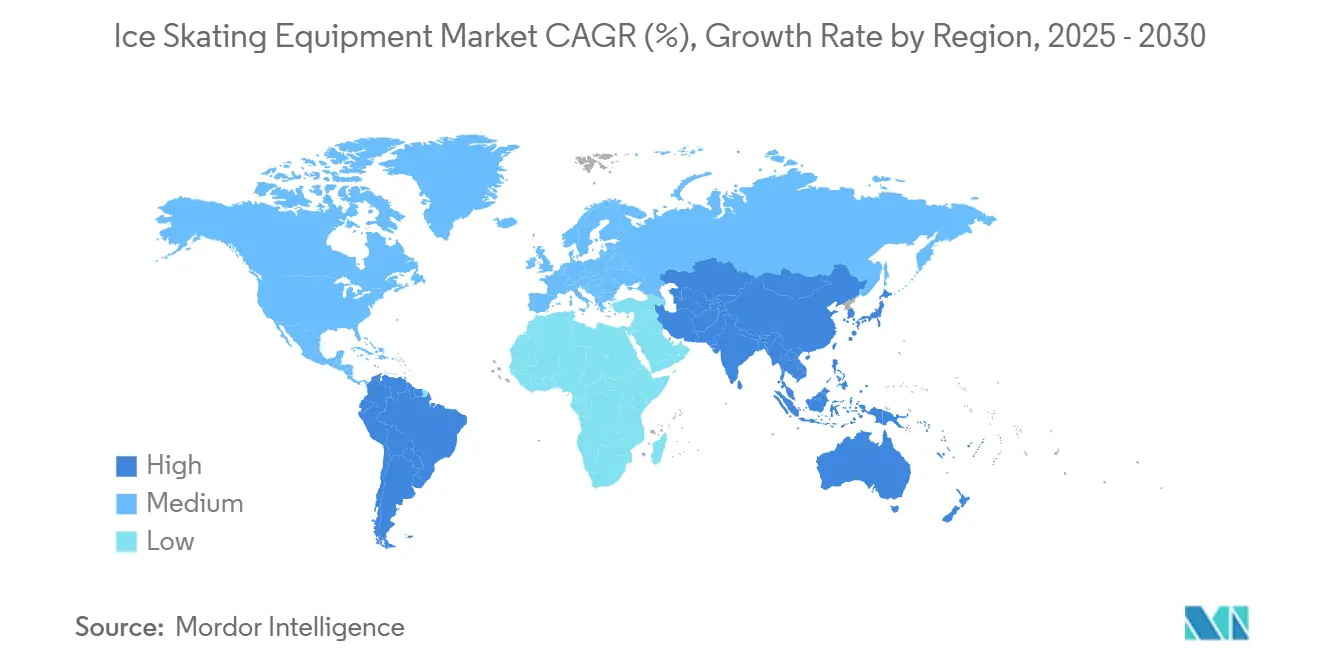

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイススケート用品市場分析

アイススケート用品市場規模は2025年に29億米ドルと推定され、2030年までに年平均成長率5.34%で37億6,000万米ドルに達する見込みであり、このカテゴリーの底堅さと安定した需要を裏付けています。冬季スポーツへの参加拡大、持続的な技術革新、そして近代的なリンクへの投資増加が、スケート、防護用具、アクセサリー全般にわたる持続的な需要の基盤を形成しています。さらに、北米は依然として収益の中核を担っていますが、アジア太平洋地域における積極的な施設整備と政策支援が、アイススケート用品市場の重心を東方へとシフトさせています。特に軽量複合素材スケートやデータ駆動型防護用具などの製品アップグレードが、買い替え頻度と利益率を向上させています。一方、青少年向け安全規制の強化により、防護用具の需要機会がスケート本体の需要を上回る速度で拡大しており、フルラインサプライヤーに恩恵をもたらす二速成長の構図が生まれています。

主要レポートのポイント

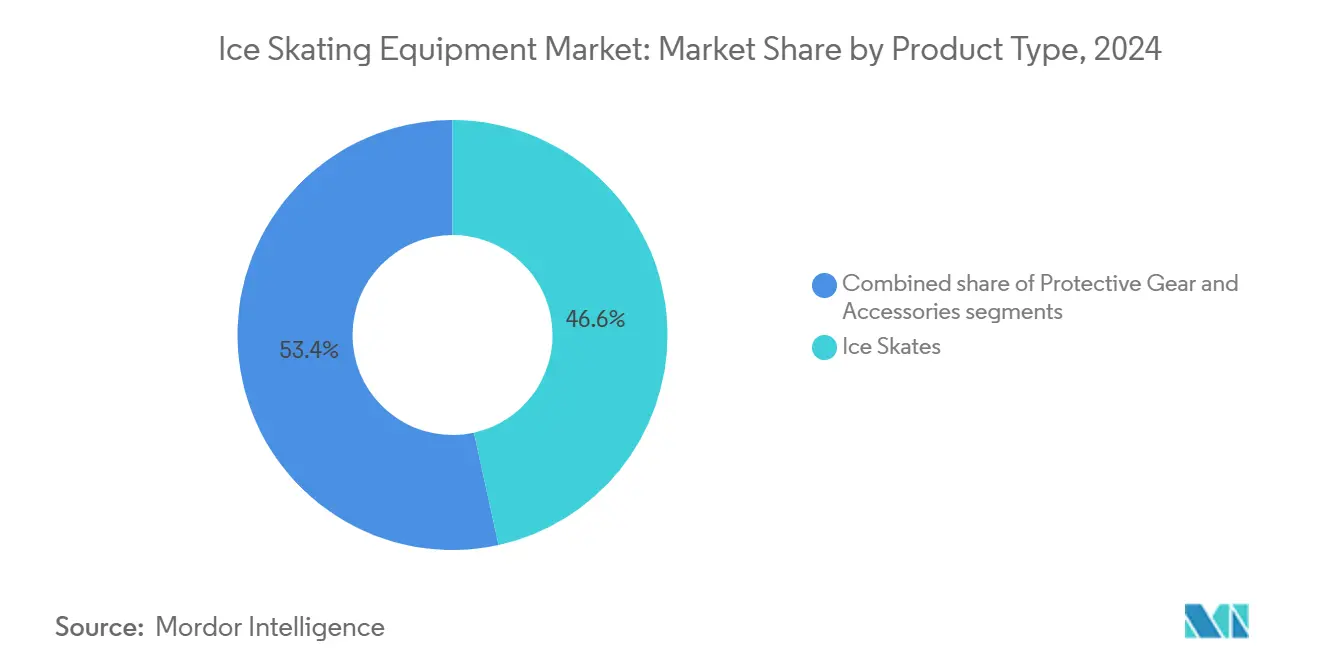

- 製品タイプ別では、アイススケートが2024年に46.57%の収益シェアをリードし、防護用具は2030年までに6.43%のCAGRを記録する見込みです。

- スポーツタイプ別では、アイスホッケーが2024年の売上の72.35%を占め、フィギュアスケートは2030年までに最速の7.04%のCAGRを達成する軌道にあります。

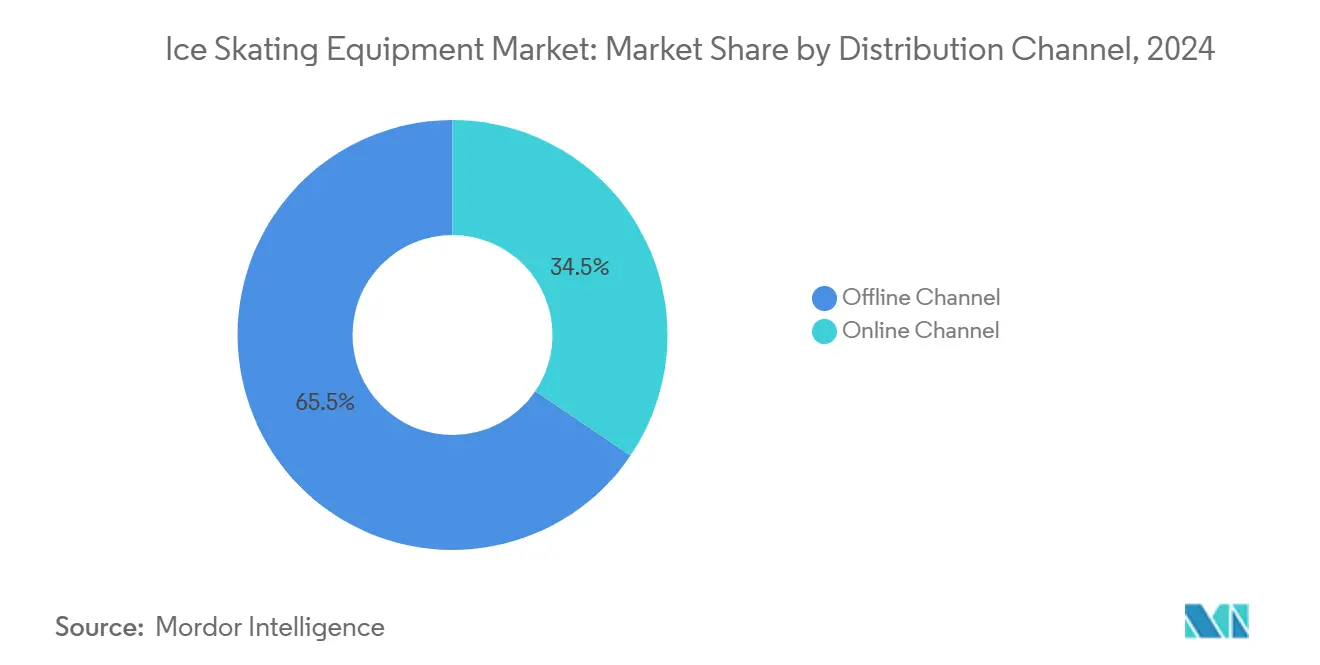

- 流通チャネル別では、オフラインチャネルが2024年の売上高の65.53%を占めましたが、オンラインチャネルは2025年から2030年にかけて6.70%のCAGRで拡大する見込みです。

- 最終ユーザー別では、個人ユーザーが2024年の需要の84.61%を占め、商業ユーザーは2030年までに7.23%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年の収益の42.89%を占めましたが、アジア太平洋地域が2030年までに最速の6.27%のCAGRを達成すると予測されています。

世界のアイススケート用品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冬季スポーツの人気拡大 | +1.2% | アジア太平洋地域および新興市場で最も強い影響を持つグローバル規模 | 中期(2〜4年) |

| オリンピックおよびプロリーグの露出が憧れ需要を促進 | +0.9% | オリンピック開催地域および主要ホッケー市場に集中したグローバル規模 | 短期(2年以内) |

| 技術革新の拡大 | +1.1% | 北米と欧州が中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 屋内アイススケート施設の急増 | +0.8% | アジア太平洋地域が中核、中東・アフリカおよび南米へ波及 | 中期(2〜4年) |

| 健康・フィットネス意識の高まり | +0.7% | 先進国市場で特に強いグローバル規模 | 長期(4年以上) |

| 持続可能性とエコフレンドリー素材への需要 | +0.6% | 欧州と北米が中心、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冬季スポーツの人気拡大

冬季スポーツへの参加は、インフラ整備と公共参加のための政府主導の取り組みに支えられ、伝統的市場と新興市場の双方で拡大し続けています。2024年のIIHF女子アジア・オセアニアカップでフィリピン女子アイスホッケーチームが銀メダルを獲得したことは、熱帯地域におけるアイススポーツの普及拡大を示しています。フィリピン女子ホッケーリーグの設立計画は、さらなる市場発展の可能性を示しています。この拡大は、地域の生産能力が限られた地域の用品メーカーに特に大きな機会をもたらしています。市場の成長はホッケーにとどまらず、フィギュアスケートもスケート習得プログラムを通じて人気を高め、用品販売を牽引しています。中国はこの市場の進化を体現しており、2022年北京冬季オリンピック後の2024年4月までに3億1,300万人以上(人口の22%)がアイス・スノーアクティビティに参加しています。同国の冬季スポーツインフラは2023年末までに2,847施設に拡大し、南部地域の施設を含め前年比16.1%増を記録しました [1]出典:中華人民共和国国務院、「習近平のビジョンが中国の冬季スポーツブームを牽引」、english.www.gov.cn 。この発展パターンは、伝統的な寒冷地域を超えたアイススポーツ普及という世界的なシフトを示しており、参加拡大、インフラ整備、消費者需要を通じた用品需要の持続的成長を支えています。

オリンピックおよびプロリーグの露出が憧れ需要を促進

2025年ハルビン冬季アジア大会などのスポーツイベントは、地域市場の露出とブランド認知度を高めることで、アイススケート用品の需要を促進する上で極めて重要な役割を果たしています。これらのイベントは大きな注目を集め、冬季スポーツへの公衆の関心と参加を高める触媒として機能しています。CCM Hockeyと200x85の複数年にわたるスポンサーシップ更新、および500チーム以上が参加する200x85 CCMワールドインバイトトーナメントは、プロリーグの多大な影響力を示しており、年間8万人以上のアスリートと4,000チームに影響を与えています。レクリエーションアスリートはエリート選手を模倣することが多く、プレミアム製品への需要を高め、メーカーの高利益率販売に貢献しています。フィギュアスケートでは、オリンピックアスリートの用品選択が消費者の購買決定に直接影響し、プレミアムセグメントの成長をさらに促進しています。さらに、プロとしての露出はアイススケート用品における先進技術の採用を加速させます。エリート競技で導入されたイノベーションは、アスリートの推薦と戦略的なブランドマーケティングを通じてレクリエーション市場に迅速に浸透します。2025年冬季アジア大会を開催する改装されたハルビンアイスホッケーアリーナのような会場は、技術統合と運営の卓越性を強調し、最先端の用品を披露する理想的なプラットフォームを提供しています。主要競技会と用品革新のこの相乗効果は、憧れの消費者需要を刺激し、多様な地域へのリーチを拡大することで市場成長を支えています。

技術革新の拡大

アイススケート用品市場のメーカーは、パフォーマンスと持続可能性を高めるために先進素材と設計技術を取り入れることでイノベーションを推進しています。例えば、ガラス繊維強化高衝撃ポリアミドで作られた画期的なアイススケートブレードは、従来のスチールブレードと比較して40%の速度向上を実現し、重量を140グラム削減し、耐用年数を3倍に延長します。BauerのPOWERFLYホルダーは、効率的なエネルギー伝達のための剛性フロントポストと横方向の動きのための柔軟なバックポストを備え、双曲線ジオメトリーを特徴とするFLY-TIおよびFLY-Xスチールランナーと組み合わせることで、このトレンドを体現しています。先進的なヘルメット技術は現在、AI駆動の素材最適化を活用して、様々な衝撃条件下での外傷性軸索損傷のリスクを5%から65%低減し、高まる安全上の懸念に対応しています。さらに、熱成形技術、合成アイス面、カスタムフィットシステムなどのイノベーションが、ユーザーエクスペリエンスとパフォーマンス成果を向上させるプレミアム製品カテゴリーを生み出しています。これらの進歩は用品の機能性を向上させるだけでなく、パーソナライズされた高性能かつ持続可能なギアを求める消費者を引き付けます。その結果、技術的進歩はアイススケート用品市場における重要な成長促進要因となっており、業界プレーヤーは進化するアスリートの需要と安全基準を満たすために最先端の素材と設計を活用しています。

屋内アイススケート施設の急増

屋内アイススケート施設の開発増加は、特にこれまで十分にサービスが提供されていなかった地域において、商業グレードのアイススケート用品への持続的な需要を促進しています。2023年に先進的なエネルギー回収システムを備えた2つの新しい練習用アイスリンクを建設したフィンランドのコッコラスポーツパークなどのプロジェクトは、業界の持続可能性への注力を強調しています。北米では、ボールストンのキャピタルズアイスプレックスが改修中であり、ブレーマーアリーナが2024年に大規模な拡張工事を行っています。どちらの取り組みも新しい屋内アイスリンクと最先端の冷却システムの追加を含んでおり、高性能かつエコフレンドリーなスポーツインフラへのシフトを反映しています。このインフラ成長は複数年にわたる用品調達サイクルを生み出し、安定した長期的なサプライヤー関係を育んでいます。これらの施設からの特殊な商業グレード製品への需要は消費者用品とは大きく異なり、耐久性の向上、優れたパフォーマンス機能、厳格な運営基準への準拠を提供しています。施設が品質と持続可能性を重視するにつれて、メーカーは商業オペレーターの厳しい要求を満たすために製品を革新・カスタマイズするよう促されています。このトレンドは世界のアイススケート用品市場の拡大を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 季節性と気象依存による制限 | -0.8% | 北部温帯地域、特に農村部 | 短期(2年以内) |

| 先進用品の高コスト | -0.6% | 新興市場で特に深刻なグローバル規模 | 中期(2〜4年) |

| リンクへのアクセス制限 | -0.5% | 世界の発展途上市場および農村地域 | 長期(4年以上) |

| 潜在的な負傷リスクと安全上の懸念 | -0.4% | 北米と欧州で規制上の注目を集めるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

季節性と気象依存による制限

屋内施設や合成アイス代替品の進歩にもかかわらず、世界のアイススケート用品市場は季節性と気象依存による重大な制限に直面しています。カナダでは、ホッケーカナダの全国アリーナ調査により、リンクの45%が耐用年数を超えており、冬季ピーク時の収容能力の制約につながり、年間を通じたアクセスを制限していることが明らかになっています [2]出典:ホッケーカナダ、「カナダのリンクはどれくらい古いのか?」、hockeycanada.ca。屋外施設は気候変動の課題に直面しており、自然氷の形成に影響を与え、シーズン長の予測不可能な変動を引き起こしています。この問題は温暖化傾向が見られる地域で深刻化しており、伝統的な屋外スケートシーズンを短縮・不安定化させ、市場拡大を妨げています。しかし、技術革新は希望ある解決策を提示しています。例えば、ウェストパームビーチのベンホテルの屋外アイスリンクは、アルミニウムコイルを使用した先進的な冷凍システムを採用し、温暖な気候でも氷の品質を確保しています。このような進歩は、アイススケートの地理的・季節的範囲を広げる技術の可能性を示しています。それでも、屋外アイススポーツの持続的な季節性と気象依存は市場全体の成長を妨げています。これは、持続可能で気候適応型のインフラと用品への継続的な投資の緊急の必要性を強調しています。

先進用品の高コスト

先進的なアイススケート用品の高コストは、特に購買力が限られた新興経済国において、市場成長への重大な障壁であり続けています。カスタムフィットプロトコルと追加22度のフレックスを特徴とするBauerのコネクトゴーリースケートなどのプレミアム製品は、価格に敏感な消費者を遠ざける可能性のある価格水準に設定されています。この問題は、スケート、防護用具、アクセサリーを含む複数の用品カテゴリーの必要性によってさらに複雑化しており、新規参入者にとって相当な初期投資が必要となります。さらに、用品交換のための継続的な費用は、頻繁にサイズ調整が必要な成長期の子供や、パフォーマンス最適化された用品を必要とする競技スケーターにとって特に財政的な負担となります。これらの手頃な価格の課題に対処するため、メーカーは製品ポートフォリオを拡大しています。例えば、Jackson UltimaのSoftecシリーズは、コスト意識の高い購買者にも手の届く価格を維持しながら、快適性と耐久性に注力しています。さらに、ファイナンスオプションとレンタルプログラムがますます利用可能になっており、消費者に質の高い用品へのアクセスの代替手段を提供し、初期コストの障壁を低減しています。これらの戦略は、顧客基盤を拡大し、参加を促進し、市場の持続的な成長を維持するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:防護用具の加速にもかかわらずアイススケートがリード

アイススケートは2024年に46.57%という圧倒的な市場シェアを保持しており、主要用品カテゴリーとしての重要な役割を強調しています。一方、防護用具は最も成長の速いセグメントであり、2030年までに6.43%のCAGRを記録しています。この成長は、安全規制の進化と負傷意識の高まりによって促進されています。例えば、2024年8月1日から施行された18歳未満のユース選手に対するネックプロテクターの義務化は、米国ホッケーの義務化に続き、ネックガードの販売を大幅に押し上げました。さらに、先進的なスケート技術が引き続きカテゴリーの優位性を強化しています。注目すべきイノベーションとして、Aura SkatesのSKY 200があり、航空宇宙グレードのカーボンファイバー構造を特徴とし、スケート1足あたりわずか500グラムの重量で、独立した動きのための特許取得済みカラーシステムを組み込んでいます。

アクセサリーは、消耗品の交換サイクルとブレード素材およびメンテナンス用品の進歩に支えられた、安定しているが成熟したセグメントを代表しています。40%の速度向上と3倍の耐用年数を実現する高衝撃ポリアミドブレードの開発は、アクセサリーにおけるイノベーションがプレミアム価格設定と交換頻度をどのように促進できるかを示しています。防護用具の成長は、ネック裂傷プロテクターを義務付ける高校ホッケーの規制によってさらに加速されています。このコンプライアンス主導の需要は、伝統的なホッケー市場を超えて教育機関にまで拡大しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

スポーツタイプ別:ホッケーの優位性がフィギュアスケートの復興に直面

2024年、アイスホッケーは確立されたインフラとプロリーグの露出に支えられ、72.35%という圧倒的な市場シェアを保持しています。対照的に、フィギュアスケートはオリンピックへの露出増加とレクリエーション参加の拡大に支えられ、2030年までに7.04%のCAGRが予測される強い成長ポテンシャルを示しています。2024年の米国フィギュアスケートとオフィシャルサプライヤーであるJackson Ultimaとのパートナーシップは、スポーツ発展に対する組織的支援を強調しています。このコラボレーションは、レクリエーションスケーターと競技スケーターの双方に恩恵をもたらす用品品質の標準化と改善を加速させると期待されています。さらに、オリンピック予選を兼ねる2026年全米フィギュアスケート選手権は、レクリエーションスケーターの用品購買パターンに影響を与える憧れの需要サイクルを生み出しています。

ホッケーの市場リーダーシップは、主要地域における深い文化的統合、広範なユース育成プログラム、そして用品革新を促進しブランドロイヤルティを育むプロリーグマーケティングを反映しています。例えば、CCM Hockeyの2024年における200x85とのパートナーシップは、年間8万人以上の若いアスリートに影響を与え、用品需要を支えるユースホッケーインフラの規模を示しています。さらに、スピードスケートやレクリエーションスケートなどの他のスポーツカテゴリーは、施設拡大と健康意識の高い消費者トレンドから恩恵を受けています。しかし、これらはプレミアム価格を要求するが限られた数量ポテンシャルに直面する特殊な用品要件を持つニッチセグメントにとどまっています。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

オフラインチャネルは2024年に65.53%の市場シェアを維持しており、用品フィッティング、専門的なコンサルテーション、即時の製品入手可能性の重要な役割を強調しています。対照的に、オンラインチャネルはデジタルトランスフォーメーションの進歩と直接消費者向け戦略に牽引され、2030年までに6.70%のCAGRを経験しています。アイススケート用品の複雑さ、特にスケートのフィッティングとブレード選択において、物理的な小売環境が引き続き優位性を持っています。これらの環境は専門的な知識と購入前試着オプションを提供しており、デジタルチャネルが複製するのに苦労しています。しかし、メーカーはBauerのMyBAUERプラットフォームなどの革新的なソリューションを通じてこのギャップに対処しており、プレーヤースティックを5日以内、カスタムスケートを25日以内に配送するカスタムホッケー用品を提供しています。

オンラインチャネルの成長は、消費者の購買リスクを軽減する製品情報の充実、バーチャルフィッティング技術、改善された返品ポリシーによって支えられています。この成長軌道は、デジタルプラットフォームへの若い世代の嗜好と、複数のブランドにわたる製品と価格の比較の利便性によってさらに推進されています。オンライン注文と店舗内フィッティングサービスを組み合わせたハイブリッドモデルが戦略的アプローチとして台頭しています。これらのモデルは両チャネルの強みを活用しながら、オンライン用品購入への従来の障壁に対処しています。

最終用途カテゴリー別:個人ユーザーが数量を牽引し商業が加速

2024年、個人ユーザーは市場シェアの84.61%を占めており、アイススケートのレクリエーション的な性格と広範な参加基盤を強調しています。しかし、商業ユーザーは最も高い成長を経験しており、施設拡大と組織的な調達サイクルに牽引され、2030年までに7.23%のCAGRが予測されています。注目すべき例として、フィギュアスケートインハーレムが2025年にNHLサイズのリンクを計画しており、7,000万米ドルを超える経済的影響をもたらし、300人以上の雇用を創出し、プログラミングとレンタル運営のための大規模な用品調達が必要になると予想されています。

アイススケートへの参加は依然として堅調であり、フィギュアスケートインハーレム(FSH)によると、2023年から2024年にかけて20万人以上のニューヨーク市民がこの活動に参加しています。これはレクリエーション市場の規模と用品交換のポテンシャルを強調しています。商業ユーザーは一括購買力と長い交換サイクルを活用しますが、多くの場合プレミアム価格での高耐久性製品を要求します。このセグメントにはスケート学校、レンタルサービス、競技プログラムが含まれており、複数の用品カテゴリーにわたって一貫した需要を促進しています。さらに、これらの事業体はメンテナンスやカスタマイズサービスなどのサービスベースの収益モデルの機会を生み出しています。

地域分析

2024年、北米は市場の42.89%という主導的なシェアを保持しており、深く根付いたホッケー文化と先進的な施設インフラに牽引されています。フィギュアスケートインハーレムが計画するNHLサイズのリンクなどの投資は、2025年に大きな経済的恩恵をもたらすと期待されており、アイススポーツインフラの強化に対する地域の継続的なコミットメントを反映しています。確立されたサプライチェーン、プロリーグによる戦略的マーケティング、ユース育成イニシアチブが、多様な消費者セグメントにわたる用品への一貫した需要を維持しています。さらに、ユースホッケー選手へのネックプロテクター義務化などの規制要件が、コンプライアンス主導の防護用具の機会を生み出しています。カナダの公衆衛生データによると、2016年から2024年にかけて4,715件のアイススケート負傷が記録され、そのうち35%が安全用具に関連しており、適切な用具の重要な役割を強調しています [3]出典:カナダ政府、「冬季スポーツおよびアクティビティによる負傷」、health-infobase.canada.ca。この安全への注力が先進的な防護製品への需要を促進し、市場の成長にさらに貢献しています。

アジア太平洋地域は最も成長の速い市場として位置付けられており、2030年までに6.27%のCAGRが予測されています。中国が第15次五カ年計画にアイス・スノー経済を盛り込み、2030年までに1兆5,000億人民元のセクター価値を目標としていることが主要な成長促進要因となっています。長期特別債券を通じた用品アップグレードへの政府支援はこの戦略的ビジョンと一致しています。2025年ハルビン冬季アジア大会は、16のスポーツ施設のアップグレードと深圳における世界最大の屋内スキーセンターの開設とともに、地域開発を加速させると期待されています。中国以外では、フィリピン女子アイスホッケーチームがインフラの課題にもかかわらず国際的な成功を収めており、日本と韓国は増加する参加率に対応するために施設の近代化を続けています。これらの発展が先進的なアイススケート用品への需要を促進し、世界市場における地域の役割を強化しています。

欧州は、北欧諸国の強い冬季スポーツの伝統と持続可能な施設開発への注力に支えられ、安定した成長を維持しています。エネルギー回収システムを特徴とするフィンランドのコッコラスポーツパークや、コミュニティ参加を促進するノルウェーのマイヤーアリーナ屋外リンクなどのイニシアチブがこのコミットメントを体現しています。環境責任への地域の重点はメーカーの持続可能性イニシアチブと一致しており、エコフレンドリーな用品と合成アイスソリューションに有利な条件を生み出しています。一方、南米、中東・アフリカは普及率が限られているものの、アイススポーツへの都市部の関心が高まっている新興市場です。これらの地域の気候制御施設は、天候に関わらず年間を通じた一貫した参加を可能にしています。これらの地域は有望な長期成長機会を代表しており、市場の多様化と拡大に貢献しています。

競争環境

2024年10月のAltor Fund VIによるCCM Hockeyの過半数株式取得を含む最近の合併・買収は、世界のアイススケート用品市場における統合トレンドを激化させています。POWERFLYホルダーシステムと先進的なスチールランナーを擁するBauerを含む主要企業は、製造と流通に対するコントロールを強化するために技術差別化と垂直統合を活用しています。これらの確立されたブランドは、購買決定に大きな影響を与えるプロアスリートの推薦によって促進される強い消費者ロイヤルティから恩恵を受けています。研究開発への多大な投資が素材科学とパフォーマンスエンジニアリングにおける競争優位性をさらに高め、市場支配力を強化しています。

統括団体とユース育成組織との戦略的提携は、競争優位性を維持するために不可欠です。2024年10月、CCM Hockeyは年間8万人以上のアスリートを巻き込む200x85との複数年パートナーシップを更新し、Jackson Ultimaは米国フィギュアスケートとのオフィシャルサプライヤー契約を確保しました。これは、このようなパートナーシップが持続的な競争障壁を生み出す方法を強調しています。これらのコラボレーションは初期段階の消費者関係を確保し、一貫した需要パイプラインを確保し、草の根レベルとプロサーキットにわたるブランド認知度を促進します。これらのつながりを維持することは、長期的な戦略的ポジショニングとブランド認知にとって不可欠です。

新興プレーヤーは、合成アイスソリューションや先進素材などのニッチセグメントをターゲットにすることで市場を混乱させています。Gliceなどの企業はエコフレンドリーな合成アイス代替品でリードしており、Aura Skatesは航空宇宙グレードのカーボンファイバー構造でパフォーマンス志向の消費者にアピールしています。さらに、国際スケート連盟がコスチュームとスケートへのメーカーロゴの掲載を許可するという最近の決定は、新たなマーケティングとブランディングの機会をもたらしています。この規制変更は競争力学を再形成し、進化するアイススケート用品市場における認知度と消費者エンゲージメントのための革新的な戦略を提供すると期待されています。

アイススケート用品業界のリーダー企業

Peak Achievement Athletics Inc.

CCM Hockey

Jackson Ultima Skates Inc.

Graf Skates AG

Riedell Shoes, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Dsquared2がスケートブーツを限定版として再発売しました。消費者から「スケートモス」と呼ばれたこのブーツは、伝統的なアイススケートをレースアップクロージャーと金属製ブレード状のソールを組み込んだスティレットブーツに変換しました。ブーツはDsquared2のウェブサイトで3,190.00米ドルの価格で予約注文が可能でした。

- 2024年10月:ホッケー用品のデザイン、製造、販売を手掛けるCCM Hockeyは、ユースホッケー育成に特化した組織200×85との複数年パートナーシップを締結しました。この契約に基づき、CCMはすべてのトーナメントと育成プログラムをカバーする200×85とそのエリートガールズプログラムであるプレミアアイスプロスペクツのオフィシャル用品・アパレルサプライヤーとして機能します。

- 2024年7月:Bauerシュプリームシャドウホッケースケートはパワーと爆発力への重点から大きな市場の注目を集めました。メーカーはプレー中のエネルギー伝達と反応性を高めるためにスケートを開発しました。シュプリームシャドウモデルは、前モデルのシュプリームマッハスケートと比較して40%高い剛性を提供するカーボンコネクトアウトソールを組み込んでいます。

世界のアイススケート用品市場レポートの範囲

| アイススケート(例:フィギュアスケート、ホッケースケート、レーシング・スピードスケート、レクリエーションスケート) |

| 防護用具(例:ヘルメット、パッド、グローブ、ジャケット、パンツ) |

| アクセサリー(例:スケートブレード、ブレードガード、スケートバッグ、スケートシャープナー) |

| フィギュアスケート |

| アイスホッケー |

| その他 |

| オフラインチャネル |

| オンラインチャネル |

| 個人ユーザー |

| 商業ユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ノルウェー | |

| フィンランド | |

| スイス | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ別 | アイススケート(例:フィギュアスケート、ホッケースケート、レーシング・スピードスケート、レクリエーションスケート) | |

| 防護用具(例:ヘルメット、パッド、グローブ、ジャケット、パンツ) | ||

| アクセサリー(例:スケートブレード、ブレードガード、スケートバッグ、スケートシャープナー) | ||

| スポーツタイプ別 | フィギュアスケート | |

| アイスホッケー | ||

| その他 | ||

| 流通チャネル別 | オフラインチャネル | |

| オンラインチャネル | ||

| 最終用途カテゴリー別 | 個人ユーザー | |

| 商業ユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ノルウェー | ||

| フィンランド | ||

| スイス | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2025年の世界のアイススケート用品市場の規模はどのくらいですか?

アイススケート用品市場規模は2025年に29億米ドルです。

最も急速に拡大している地域はどこですか?

アジア太平洋地域が6.27%のCAGRでリードしており、中国の政策推進と新しいリンク建設によって牽引されています。

最も急速に成長すると予測されている製品セグメントはどれですか?

防護用具は、より厳格な安全規制のおかげで、2030年までに6.43%のCAGRで他のカテゴリーを上回る成長を遂げるでしょう。

商業需要が個人需要よりも高い成長を示すのはなぜですか?

新しい複合アリーナと学校プログラムが一括用品調達を促進し、商業セグメントのCAGRを7.23%に引き上げています。

最終更新日: