Marktgröße und Marktanteil für Eislaufausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 2.9 Milliarden US-Dollar |

| Marktgröße (2030) | 3.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eislaufausrüstung von Mordor Intelligence

Die Marktgröße für Eislaufausrüstung wird im Jahr 2025 auf 2,90 Milliarden USD geschätzt und wird bis 2030 auf 3,76 Milliarden USD bei einer CAGR von 5,34 % anwachsen, was die Widerstandsfähigkeit und die anhaltende Attraktivität der Kategorie unterstreicht. Eine verstärkte Beteiligung am Wintersport, anhaltende technologische Innovation und steigende Investitionen in moderne Eishallen schaffen die Grundlage für eine dauerhafte Nachfrage nach Schlittschuhen, Schutzausrüstung und Zubehör. Darüber hinaus bleibt Nordamerika der Umsatzanker, doch der aggressive Ausbau von Einrichtungen und die politische Unterstützung im Asien-Pazifik-Raum verlagern den Schwerpunkt des Marktes für Eislaufausrüstung nach Osten. Produktverbesserungen, insbesondere leichtere Verbundschlittschuhe und datengestützte Schutzausrüstung, erhöhen die Austauschfrequenz und die Margen. Gleichzeitig erweitern strengere Sicherheitsvorschriften für Jugendliche die Chance im Bereich Schutzausrüstung noch schneller als die Kernnachfrage nach Schlittschuhen, was eine zweigleisige Wachstumsdynamik schafft, von der Vollsortimentsanbieter profitieren.

Wichtigste Erkenntnisse des Berichts

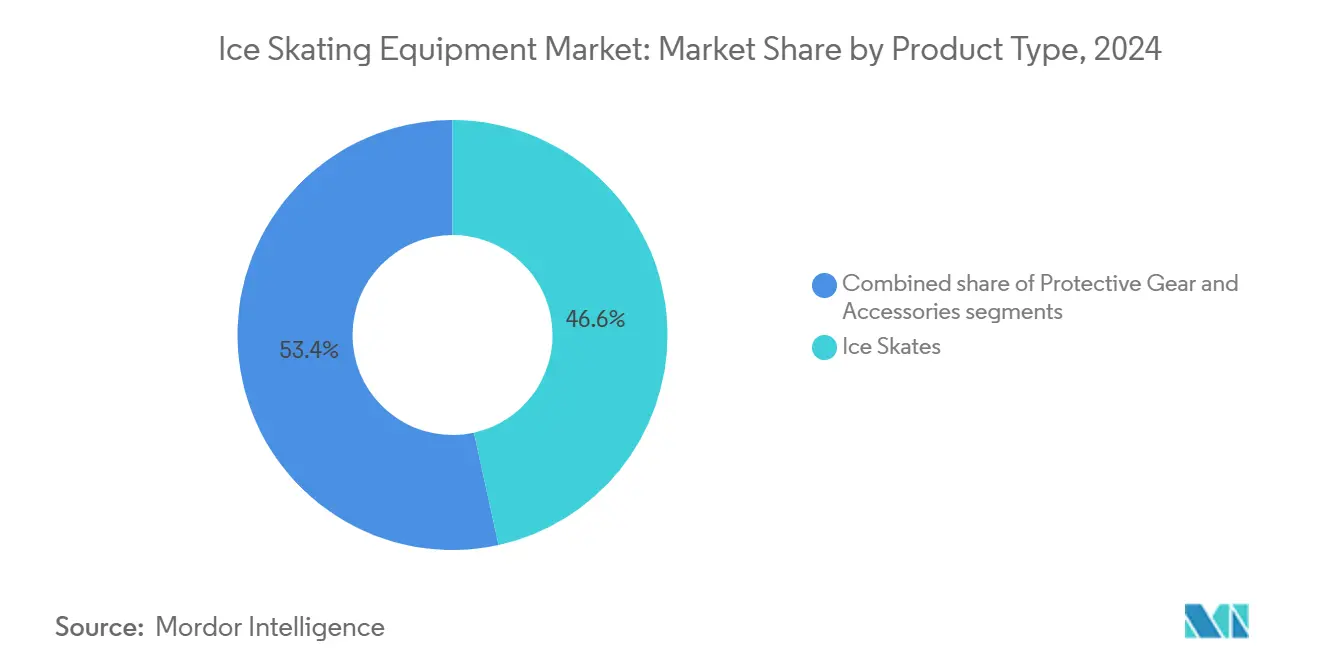

- Nach Produkttyp führten Schlittschuhe im Jahr 2024 mit einem Umsatzanteil von 46,57 %, während Schutzausrüstung bis 2030 voraussichtlich eine CAGR von 6,43 % verzeichnen wird.

- Nach Sportart dominierte Eishockey im Jahr 2024 mit einem Marktanteil von 72,35 %, während Eiskunstlauf mit einer prognostizierten CAGR von 7,04 % bis 2030 das schnellste Wachstum aufweist.

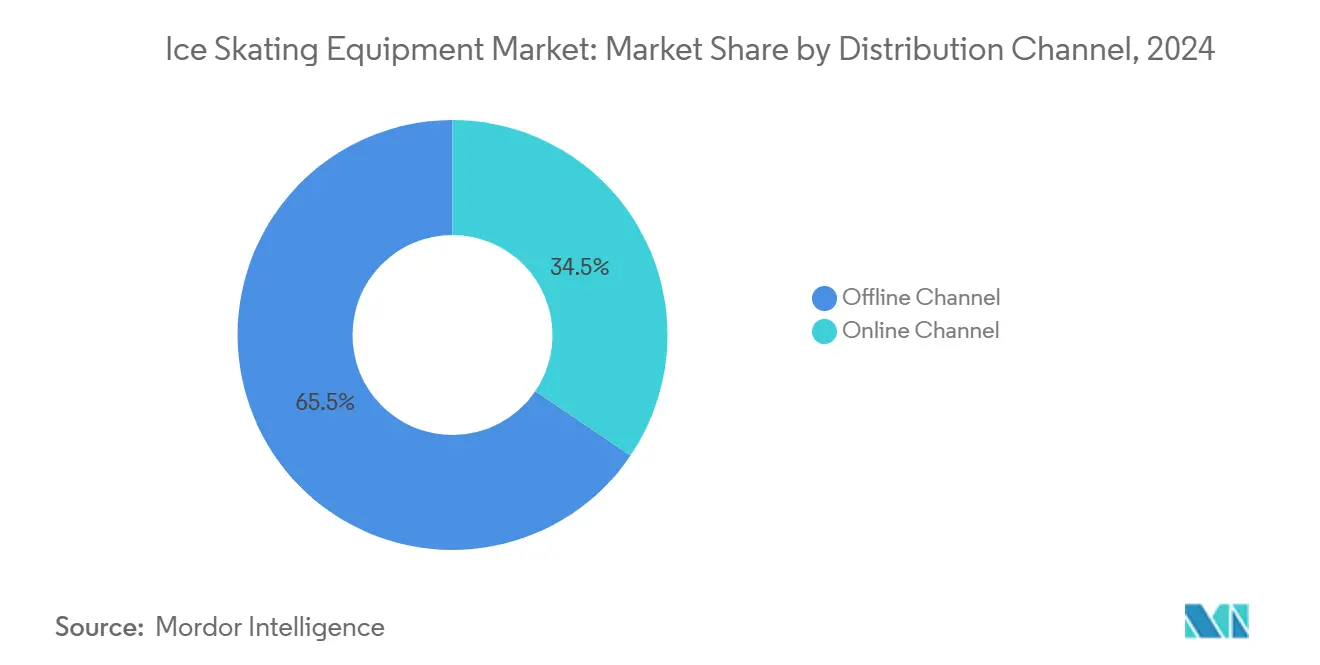

- Nach Vertriebskanal entfielen 65,53 % des Umsatzes im Jahr 2024 auf Offline-Kanäle, während Online-Kanäle im Zeitraum 2025–2030 mit einer CAGR von 6,70 % expandieren werden.

- Nach Endnutzer entfielen 84,61 % der Nachfrage im Jahr 2024 auf Privatnutzer, während für gewerbliche Nutzer bis 2030 eine CAGR von 7,23 % prognostiziert wird.

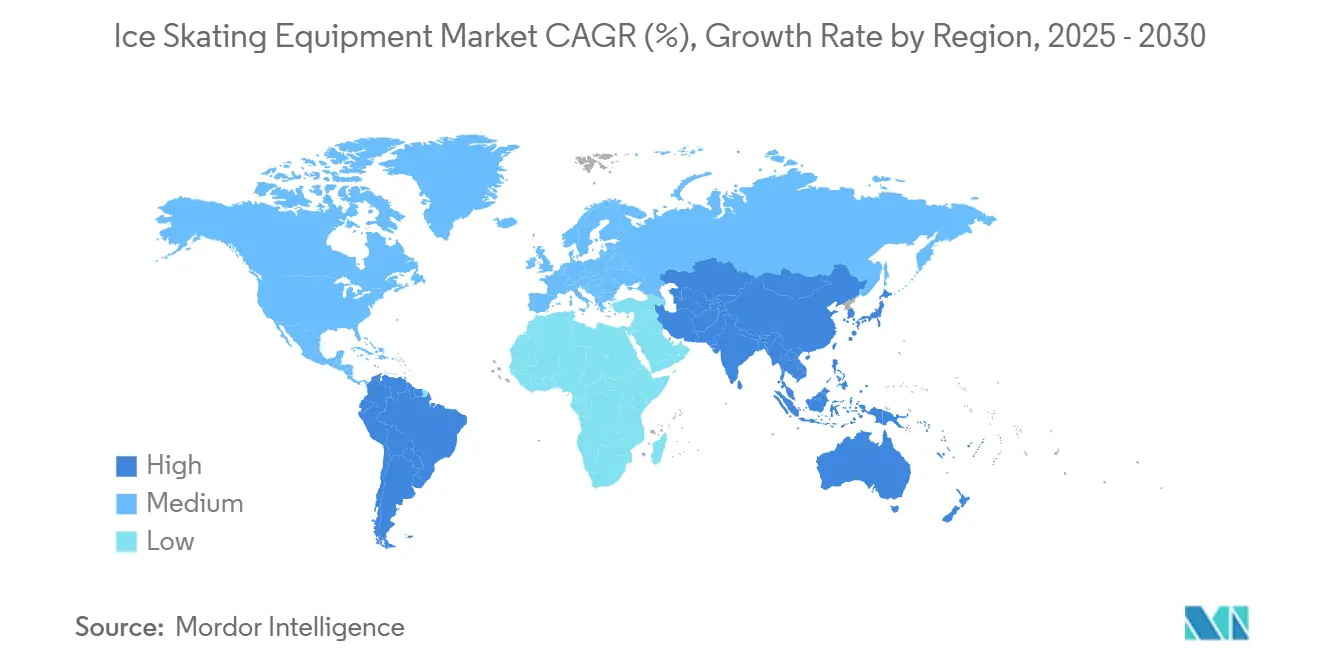

- Nach Geografie trug Nordamerika im Jahr 2024 mit 42,89 % zum Umsatz bei, während der Asien-Pazifik-Raum bis 2030 die schnellste CAGR von 6,27 % erzielen soll.

Globale Trends und Erkenntnisse im Markt für Eislaufausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit des Wintersports | +1.2% | Global, mit stärksten Auswirkungen im Asien-Pazifik-Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Sichtbarkeit der Olympischen Spiele und professioneller Ligen steigert die Nachfrage nach Spitzenprodukten | +0.9% | Global, konzentriert in olympischen Gastgeberregionen und wichtigen Eishockeymärkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der technologischen Innovation | +1.1% | Kernbereich Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Anzahl von Inneneislaufhallen | +0.8% | Kernbereich Asien-Pazifik, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheits- und Fitnessbewusstsein | +0.7% | Global, besonders stark in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Nachhaltigkeit und umweltfreundlichen Materialien | +0.6% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit des Wintersports

Die Beteiligung am Wintersport nimmt in traditionellen und aufstrebenden Märkten weiter zu, unterstützt durch staatliche Initiativen zur Infrastrukturentwicklung und zur Förderung des öffentlichen Engagements. Die Silbermedaille der philippinischen Fraueneishockeymannschaft beim IIHF Women's Asia & Oceania Cup 2024 zeigt die wachsende Verbreitung von Eissportarten in tropischen Regionen. Die geplante Women's Hockey Philippines League deutet auf weiteres Marktentwicklungspotenzial hin. Diese Expansion schafft Chancen für Ausrüstungshersteller, insbesondere in Regionen mit begrenzten lokalen Produktionskapazitäten. Das Marktwachstum erstreckt sich über Eishockey hinaus, da Eiskunstlauf durch Lernprogramme zum Schlittschuhlaufen an Popularität gewinnt, die den Ausrüstungsverkauf ankurbeln. China veranschaulicht diese Marktentwicklung: Bis April 2024 nahmen über 313 Millionen Menschen (22 % der Bevölkerung) an Eis- und Schneeaktivitäten teil, was auf die Olympischen Winterspiele Peking 2022 zurückzuführen ist. Die Wintersportinfrastruktur des Landes wuchs bis Ende 2023 auf 2.847 Standorte, was einem Anstieg von 16,1 % gegenüber dem Vorjahr entspricht, einschließlich Einrichtungen in südlichen Regionen [1]Quelle: Der Staatsrat der Volksrepublik China, "Xi Jinpings Vision treibt Chinas Wintersportboom voran", english.www.gov.cn . Dieses Entwicklungsmuster deutet auf einen breiteren globalen Wandel bei der Einführung von Eissportarten über traditionelle Kälteklimaregionen hinaus hin und unterstützt ein nachhaltiges Wachstum der Ausrüstungsnachfrage durch erhöhte Beteiligung, Infrastrukturentwicklung und Verbrauchernachfrage.

Sichtbarkeit der Olympischen Spiele und professioneller Ligen steigert die Nachfrage nach Spitzenprodukten

Sportveranstaltungen wie die Asiatischen Winterspiele 2025 in Harbin spielen eine entscheidende Rolle bei der Ankurbelung der Nachfrage nach Eislaufausrüstung, indem sie die regionale Marktpräsenz und die Markensichtbarkeit stärken. Diese Veranstaltungen ziehen erhebliche Aufmerksamkeit auf sich und wirken als Katalysatoren für ein gesteigertes öffentliches Interesse und eine erhöhte Beteiligung am Wintersport. Die mehrjährige Verlängerung der Partnerschaft zwischen CCM Hockey und 200x85 sowie das 200x85 CCM World Invite-Turnier mit über 500 Mannschaften verdeutlichen den erheblichen Einfluss professioneller Ligen, der jährlich über 80.000 Athleten und 4.000 Mannschaften betrifft. Freizeitsportler ahmen häufig Elitesportler nach, was die Nachfrage nach Premiumprodukten ankurbelt und zu höhermargigen Verkäufen für Hersteller beiträgt. Im Eiskunstlauf beeinflussen die Ausrüstungspräferenzen olympischer Athleten direkt die Kaufentscheidungen der Verbraucher und treiben das Wachstum im Premiumsegment weiter voran. Darüber hinaus beschleunigt die professionelle Sichtbarkeit die Einführung fortschrittlicher Technologien in der Eislaufausrüstung. Innovationen, die in Elitewettbewerben eingeführt werden, dringen durch Athletenempfehlungen und strategisches Markenmarketing schnell in Freizeitmärkte vor. Veranstaltungsorte wie die renovierte Harbin-Eishockeyhalle, die die Asiatischen Winterspiele 2025 ausrichtet, betonen technologische Integration und operative Exzellenz und bieten ideale Plattformen zur Präsentation modernster Ausrüstung. Diese Synergie zwischen großen Wettkämpfen und Ausrüstungsinnovation unterstützt das Marktwachstum, indem sie die anspruchsvolle Verbrauchernachfrage stimuliert und die Reichweite in verschiedenen Regionen ausdehnt.

Ausweitung der technologischen Innovation

Hersteller im Markt für Eislaufausrüstung treiben Innovationen voran, indem sie fortschrittliche Materialien und Designtechnologien einsetzen, um Leistung und Nachhaltigkeit zu verbessern. Bahnbrechende Schlittschuhkufen aus hochschlagfestem Polyamid, verstärkt mit Glasfasern, liefern beispielsweise eine 40-prozentige Geschwindigkeitsverbesserung gegenüber herkömmlichen Stahlkufen, reduzieren das Gewicht um 140 Gramm und verlängern die Lebensdauer um das Dreifache. Bauers POWERFLY Holder exemplifiziert diesen Trend mit seinem steifen Frontpfosten für effizienten Energietransfer und einem flexiblen Heckpfosten für seitliche Bewegungen, gepaart mit FLY-TI- und FLY-X-Stahlläufern mit hyperbolischer Geometrie. Fortschrittliche Helmtechnologien nutzen nun KI-gestützte Materialoptimierung, um das Risiko traumatischer axonaler Verletzungen unter verschiedenen Aufprallbedingungen um 5 % bis 65 % zu senken und damit wachsenden Sicherheitsbedenken zu begegnen. Darüber hinaus schaffen Innovationen wie wärmeformbare Technologien, synthetische Eisoberflächen und maßgeschneiderte Anpassungssysteme Premiumproduktekategorien, die das Nutzererlebnis und die Leistungsergebnisse verbessern. Diese Fortschritte verbessern nicht nur die Ausrüstungsfunktionalität, sondern ziehen auch Verbraucher an, die personalisierte, leistungsstarke und nachhaltige Ausrüstung suchen. Folglich sind technologische Fortschritte ein entscheidender Wachstumstreiber im Markt für Eislaufausrüstung, da Branchenakteure modernste Materialien und Designs nutzen, um den sich wandelnden Anforderungen der Athleten und Sicherheitsstandards gerecht zu werden.

Zunehmende Anzahl von Inneneislaufhallen

Die zunehmende Entwicklung von Inneneislaufhallen treibt eine anhaltende Nachfrage nach gewerblicher Eislaufausrüstung an, insbesondere in bisher unterversorgten Regionen. Projekte wie der Kokkola Sports Park in Finnland, der 2023 zwei neue Übungseisbahnen mit fortschrittlichen Energierückgewinnungssystemen errichtete, unterstreichen den Fokus der Branche auf Nachhaltigkeit. In Nordamerika wird das Capitals Iceplex in Ballston renoviert, und die Braemar Arena wird 2024 umfassend erweitert. Beide Initiativen umfassen die Hinzufügung neuer Inneneisbahnen und modernster Kühlsysteme, was einen Wandel hin zu leistungsstarker und umweltfreundlicher Sportinfrastruktur widerspiegelt. Dieses Infrastrukturwachstum schafft mehrjährige Beschaffungszyklen für Ausrüstung und fördert stabile, langfristige Lieferantenbeziehungen. Die Nachfrage nach spezialisierten gewerblichen Produkten aus diesen Einrichtungen unterscheidet sich erheblich von Verbraucherausrüstung und bietet verbesserte Haltbarkeit, überlegene Leistungsmerkmale und die Einhaltung strenger Betriebsstandards. Da Einrichtungen Qualität und Nachhaltigkeit betonen, werden Hersteller dazu angetrieben, Produkte zu innovieren und anzupassen, um den strengen Anforderungen gewerblicher Betreiber gerecht zu werden. Dieser Trend verstärkt die Expansion des globalen Marktes für Eislaufausrüstung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkung durch saisonale und wetterbedingte Abhängigkeit | -0.8% | Nördliche gemäßigte Regionen, insbesondere ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für fortschrittliche Ausrüstung | -0.6% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Zugänglichkeit von Eisbahnen | -0.5% | Entwicklungsmärkte und ländliche Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Potenzielle Verletzungsrisiken und Sicherheitsbedenken | -0.4% | Global, mit regulatorischem Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkung durch saisonale und wetterbedingte Abhängigkeit

Trotz der Fortschritte bei Inneneinrichtungen und synthetischen Eisalternativen kämpft der globale Markt für Eislaufausrüstung mit erheblichen Einschränkungen aufgrund saisonaler und wetterbedingter Abhängigkeiten. In Kanada zeigt die Nationale Arenenerhebung von Hockey Canada, dass 45 % der Eisbahnen ihre Lebenserwartung überschritten haben, was zu Kapazitätsengpässen in den Wintermonaten und einer eingeschränkten ganzjährigen Nutzung führt [2]Quelle: Hockey Canada, "Wie alt sind Kanadas Eisbahnen?", hockeycanada.ca. Außenanlagen stehen vor Herausforderungen durch klimatische Variabilität, die die natürliche Eisbildung beeinträchtigt und unvorhersehbare Schwankungen in der Saisonlänge verursacht. Dieses Problem verschärft sich in Regionen, die Erwärmungstrends erleben, was traditionelle Außeneislaufsaisons verkürzt und destabilisiert und die Marktexpansion hemmt. Technologische Innovationen bieten jedoch hoffnungsvolle Lösungen. Das Außeneisfeld des Ben Hotels in West Palm Beach beispielsweise verwendet fortschrittliche Kältesysteme mit Aluminiumspulen, die auch in wärmeren Klimazonen eine gleichbleibende Eisqualität gewährleisten. Solche Fortschritte zeigen das Potenzial der Technologie, den geografischen und saisonalen Anwendungsbereich des Eislaufens zu erweitern. Dennoch behindern die anhaltende Saisonalität und die Wetterabhängigkeit von Außeneissportarten das allgemeine Marktwachstum. Dies unterstreicht den dringenden Bedarf an nachhaltigen Investitionen in klimaangepasste Infrastruktur und Ausrüstung.

Hohe Kosten für fortschrittliche Ausrüstung

Die hohen Kosten für fortschrittliche Eislaufausrüstung bleiben ein erhebliches Hindernis für das Marktwachstum, insbesondere in Schwellenländern, wo eine begrenzte Kaufkraft die Einführung einschränkt. Premiumprodukte wie Bauers Konekt Torwartschlittschuhe mit einem maßgeschneiderten Anpassungsprotokoll und einem zusätzlichen Flexwinkel von 22 Grad sind zu Preisen erhältlich, die preissensible Verbraucher abschrecken könnten. Dieses Problem wird durch die Notwendigkeit mehrerer Ausrüstungskategorien, einschließlich Schlittschuhe, Schutzausrüstung und Zubehör, verschärft, was zu erheblichen Anfangsinvestitionen für Neueinsteiger führt. Darüber hinaus schaffen wiederkehrende Ausgaben für Ausrüstungsersatz finanzielle Belastungen, insbesondere für wachsende Kinder, die häufig Größenanpassungen benötigen, und für Wettkampfläufer, die leistungsoptimierte Ausrüstung benötigen. Um diesen Erschwinglichkeitsproblemen zu begegnen, erweitern Hersteller ihre Produktportfolios. Jackson Ultimas Softec-Serie konzentriert sich beispielsweise auf Komfort und Haltbarkeit und bleibt dabei für kostenbewusste Käufer zugänglich. Darüber hinaus sind Finanzierungsoptionen und Mietprogramme zunehmend verfügbar, die Verbrauchern alternative Möglichkeiten bieten, auf Qualitätsausrüstung zuzugreifen und die Anfangskosten zu senken. Diese Strategien sind entscheidend für die Erweiterung des Kundenstamms, die Förderung der Beteiligung und die Aufrechterhaltung des Marktwachstums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schlittschuhe führen trotz Beschleunigung bei Schutzausrüstung

Schlittschuhe halten im Jahr 2024 einen dominanten Marktanteil von 46,57 % und unterstreichen damit ihre entscheidende Rolle als primäre Ausrüstungskategorie. Schutzausrüstung hingegen ist das am schnellsten wachsende Segment mit einer CAGR von 6,43 % bis 2030. Dieses Wachstum wird durch sich entwickelnde Sicherheitsvorschriften und ein gesteigertes Bewusstsein für Verletzungen angetrieben. So hat beispielsweise die obligatorische Nackenschutzpflicht für Jugendspieler unter 18 Jahren, die am 1. August 2024 in Kraft trat, den Verkauf von Nackenschützern erheblich gesteigert, nachdem die United States Hockey diese Pflicht eingeführt hatte. Darüber hinaus stärken fortschrittliche Schlittschuhtechnologien weiterhin die Dominanz der Kategorie. Zu den bemerkenswerten Innovationen gehört der SKY 200 von Aura Skates, der aus Kohlefaser in Luft- und Raumfahrtqualität gefertigt ist, nur 500 Gramm pro Schlittschuh wiegt und ein patentiertes Kragensystem für unabhängige Bewegung integriert.

Zubehör stellt ein stabiles, aber reifes Segment dar, das durch Verbrauchsersatzzyklen und Fortschritte bei Kufenmaterialien und Wartungsausrüstung unterstützt wird. Die Entwicklung von hochschlagfesten Polyamidkufen, die eine 40-prozentige Geschwindigkeitsverbesserung und eine dreimal längere Lebensdauer bieten, verdeutlicht, wie Innovationen im Zubehörbereich Premiumpreise und Austauschfrequenz steigern können. Das Wachstum bei Schutzausrüstung wird durch Schulhockeyvorschriften weiter beschleunigt, die Nackenschutzvorrichtungen gegen Schnittverletzungen vorschreiben. Diese durch Compliance getriebene Nachfrage weitet sich über traditionelle Hockeymärkte hinaus auf Bildungseinrichtungen aus.

Nach Sportart: Hockeydominanz trifft auf Renaissance des Eiskunstlaufs

Im Jahr 2024 hält Eishockey mit einem Marktanteil von 72,35 % eine dominante Stellung, angetrieben durch seine gut etablierte Infrastruktur und die Sichtbarkeit professioneller Ligen. Im Gegensatz dazu zeigt Eiskunstlauf ein starkes Wachstumspotenzial mit einer bis 2030 prognostizierten CAGR von 7,04 %, unterstützt durch erhöhte olympische Präsenz und wachsende Freizeitbeteiligung. Die Partnerschaft von United States Figure Skating im Jahr 2024 mit Jackson Ultima als offiziellem Lieferanten unterstreicht die institutionelle Unterstützung für die Entwicklung des Sports. Diese Zusammenarbeit soll die Standardisierung und Verbesserung der Ausrüstungsqualität beschleunigen und sowohl Freizeit- als auch Wettkampfläufern zugutekommen. Darüber hinaus schaffen die U.S. Figure Skating Championships 2026, die als olympische Qualifikationswettbewerbe dienen, Nachfragezyklen, die die Kaufentscheidungen von Freizeitläufern beeinflussen.

Die Marktführerschaft des Eishockeys spiegelt seine tiefe kulturelle Integration in Schlüsselregionen, umfangreiche Jugendentwicklungsprogramme und professionelles Liga-Marketing wider, die Ausrüstungsinnovationen vorantreiben und Markentreue fördern. Die Partnerschaft von CCM Hockey im Jahr 2024 mit 200x85, die jährlich über 80.000 junge Athleten betrifft, verdeutlicht beispielsweise das Ausmaß der Jugendhockeyinfrastruktur, die die Ausrüstungsnachfrage aufrechterhält. Darüber hinaus profitieren andere Sportkategorien wie Eisschnelllauf und Freizeiteislaufen von der Erweiterung der Einrichtungen und gesundheitsbewussten Verbrauchertrends. Diese bleiben jedoch Nischensegmente mit spezialisierten Ausrüstungsanforderungen, die Premiumpreise erzielen, aber ein begrenztes Volumen aufweisen.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Offline-Kanäle halten im Jahr 2024 einen Marktanteil von 65,53 % und unterstreichen damit die entscheidende Rolle von Ausrüstungsanpassung, professioneller Beratung und sofortiger Produktverfügbarkeit. Im Gegensatz dazu verzeichnen Online-Kanäle bis 2030 eine CAGR von 6,70 %, angetrieben durch Fortschritte in der digitalen Transformation und Direktvertriebsstrategien. Die Komplexität der Eislaufausrüstung, insbesondere bei der Schlittschuhanpassung und der Kufenauswahl, begünstigt weiterhin den stationären Einzelhandel. Diese Umgebungen bieten professionelles Fachwissen und die Möglichkeit, Produkte vor dem Kauf auszuprobieren, was digitale Kanäle nur schwer replizieren können. Hersteller begegnen dieser Lücke jedoch durch innovative Lösungen wie Bauers MyBAUER-Plattform, die maßgeschneiderte Hockeyausrüstung liefert, einschließlich Spielerstöcke in 5 Tagen und maßgefertigte Schlittschuhe in 25 Tagen.

Das Wachstum der Online-Kanäle wird durch verbesserte Produktinformationen, virtuelle Anpassungstechnologien und verbesserte Rückgaberichtlinien unterstützt, die Kaufrisiken für Verbraucher mindern. Diese Wachstumsdynamik wird weiter durch die Präferenz jüngerer Bevölkerungsgruppen für digitale Plattformen und die Bequemlichkeit des Produkt- und Preisvergleichs über mehrere Marken hinweg vorangetrieben. Hybridmodelle, die Online-Bestellungen mit Anpassungsservices im Geschäft kombinieren, entwickeln sich zu einem strategischen Ansatz. Diese Modelle nutzen die Stärken beider Kanäle und überwinden gleichzeitig traditionelle Hindernisse beim Online-Kauf von Ausrüstung.

Nach Endnutzerkategorie: Privatnutzer treiben das Volumen, während Gewerbe beschleunigt

Im Jahr 2024 entfallen 84,61 % des Marktanteils auf Privatnutzer, was den Freizeitcharakter des Eislaufens und die breite Beteiligungsbasis unterstreicht. Gewerbliche Nutzer verzeichnen jedoch das höchste Wachstum mit einer bis 2030 prognostizierten CAGR von 7,23 %. Dieses Wachstum wird durch Erweiterungen von Einrichtungen und institutionelle Beschaffungszyklen angetrieben. Ein bemerkenswertes Beispiel ist die geplante NHL-große Eisbahn von Figure Skating in Harlem im Jahr 2025, die voraussichtlich einen wirtschaftlichen Einfluss von über 70 Millionen USD generieren, über 300 Arbeitsplätze schaffen und erhebliche Ausrüstungsbeschaffungen für Programm- und Mietbetrieb erfordern wird.

Die Beteiligung am Eislaufen bleibt stark, wobei laut Figure Skating in Harlem (FSH) zwischen 2023 und 2024 über 200.000 Einwohner New Yorks an dieser Aktivität teilnahmen. Dies unterstreicht das Ausmaß des Freizeitmarktes und das Potenzial für Ausrüstungsersatz. Gewerbliche Nutzer nutzen die Kaufkraft bei Großbestellungen und längere Ersatzzyklen, verlangen jedoch Produkte mit höherer Haltbarkeit, oft zu Premiumpreisen. Dieses Segment umfasst Eislaufschulen, Mietservices und Wettkampfprogramme, die eine konsistente Nachfrage über mehrere Ausrüstungskategorien hinweg erzeugen. Darüber hinaus schaffen diese Einrichtungen Möglichkeiten für servicebasierte Umsatzmodelle wie Wartungs- und Anpassungsservices.

Geografische Analyse

Im Jahr 2024 hält Nordamerika mit einem führenden Anteil von 42,89 % am Markt, angetrieben durch seine tief verwurzelte Hockeykultur und fortschrittliche Einrichtungsinfrastruktur. Investitionen wie die von Figure Skating in Harlem geplante NHL-große Eisbahn, die 2025 erhebliche wirtschaftliche Vorteile bringen soll, spiegeln das anhaltende Engagement der Region für die Verbesserung der Eissportinfrastruktur wider. Gut etablierte Lieferketten, strategisches Marketing durch professionelle Ligen und Jugendentwicklungsinitiativen sorgen für eine konsistente Nachfrage nach Ausrüstung in verschiedenen Verbrauchersegmenten. Darüber hinaus schaffen regulatorische Anforderungen, einschließlich des obligatorischen Nackenschutzes für Jugendhockeyspieler, Möglichkeiten für compliance-getriebene Schutzausrüstung. Öffentliche Gesundheitsdaten aus Kanada, die zwischen 2016 und 2024 4.715 Eislaufverletzungen verzeichneten, wobei 35 % Sicherheitsausrüstung betrafen, unterstreichen die entscheidende Rolle geeigneter Ausrüstung [3]Quelle: Regierung von Kanada, "Verletzungen durch Wintersport und -aktivitäten", health-infobase.canada.ca. Dieser Fokus auf Sicherheit treibt die Nachfrage nach fortschrittlichen Schutzprodukten an und trägt weiter zum Wachstum des Marktes bei.

Der Asien-Pazifik-Raum ist als der am schnellsten wachsende Markt positioniert, mit einer prognostizierten CAGR von 6,27 % bis 2030. Chinas Aufnahme der Eis- und Schneewirtschaft in seinen 15. Fünfjahresplan mit dem Ziel eines Sektorwerts von 1,5 Billionen CNY bis 2030 ist ein wichtiger Wachstumstreiber. Die staatliche Unterstützung für Ausrüstungsverbesserungen durch langfristige Sonderanleihen steht im Einklang mit dieser strategischen Vision. Die Asiatischen Winterspiele 2025 in Harbin sollen die regionale Entwicklung beschleunigen, mit Upgrades für 16 Sporteinrichtungen und der Eröffnung des weltweit größten Innenskizentrums in Shenzhen. Über China hinaus erzielt die philippinische Fraueneishockeymannschaft trotz infrastruktureller Herausforderungen internationale Erfolge, während Japan und Südkorea weiterhin Einrichtungen modernisieren, um den steigenden Beteiligungsraten gerecht zu werden. Diese Entwicklungen treiben die Nachfrage nach fortschrittlicher Eislaufausrüstung an und stärken die Rolle der Region im globalen Markt.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch das starke Wintersporterbe der nordischen Länder und einen Fokus auf nachhaltige Einrichtungsentwicklung. Initiativen wie der Kokkola Sports Park in Finnland mit Energierückgewinnungssystemen und die Maier Arena Außeneisbahn in Norwegen, die das Gemeinschaftsengagement fördert, verdeutlichen dieses Engagement. Der Fokus der Region auf ökologische Verantwortung steht im Einklang mit den Nachhaltigkeitsinitiativen der Hersteller und schafft günstige Bedingungen für umweltfreundliche Ausrüstung und synthetische Eislösungen. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Märkte mit begrenzter Durchdringung, aber wachsendem städtischen Interesse an Eissportarten. Klimatisierte Einrichtungen in diesen Regionen ermöglichen eine konsistente, ganzjährige Beteiligung unabhängig von den Wetterbedingungen. Diese Gebiete stellen vielversprechende langfristige Wachstumschancen dar und tragen zur Diversifizierung und Expansion des Marktes bei.

Wettbewerbslandschaft

Jüngste Fusionen und Übernahmen, darunter der Erwerb einer Mehrheitsbeteiligung an CCM Hockey durch Altor Fund VI im Oktober 2024, haben den Konsolidierungstrend im globalen Markt für Eislaufausrüstung verstärkt. Führende Unternehmen, darunter Bauer mit seinem POWERFLY Holder-System und fortschrittlichen Stahlläufern, nutzen technologische Differenzierung und vertikale Integration, um ihre Kontrolle über Fertigung und Vertrieb zu stärken. Diese etablierten Marken profitieren von starker Verbrauchertreue, die durch Empfehlungen professioneller Athleten angetrieben wird und Kaufentscheidungen maßgeblich beeinflusst. Erhebliche Investitionen in Forschung und Entwicklung stärken ihren Wettbewerbsvorteil in der Materialwissenschaft und Leistungstechnik weiter und festigen ihre Marktdominanz.

Strategische Allianzen mit Dachverbänden und Jugendentwicklungsorganisationen sind entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen. Im Oktober 2024 verlängerte CCM Hockey seine mehrjährige Partnerschaft mit 200x85, die jährlich über 80.000 Athleten einbezieht, und Jackson Ultima sicherte sich eine offizielle Lieferantenvereinbarung mit U.S. Figure Skating, was verdeutlicht, wie solche Partnerschaften dauerhafte Wettbewerbsbarrieren schaffen. Diese Kooperationen sichern frühzeitige Verbraucherbeziehungen, gewährleisten konsistente Nachfragepipelines und fördern die Markensichtbarkeit in Basis- und Profikreisen. Die Aufrechterhaltung dieser Verbindungen ist für die langfristige strategische Positionierung und Markenbekanntheit unerlässlich.

Aufstrebende Akteure stören den Markt, indem sie Nischensegmente wie synthetische Eislösungen und fortschrittliche Materialien anvisieren. Unternehmen wie Glice führen bei umweltfreundlichen synthetischen Eisalternativen, während Aura Skates leistungsorientierte Verbraucher mit Kohlefaserkonstruktion in Luft- und Raumfahrtqualität anspricht. Darüber hinaus eröffnet die jüngste Entscheidung der Internationalen Eislaufunion, Herstellerlogos auf Kostümen und Schlittschuhen zu erlauben, neue Marketing- und Markierungsmöglichkeiten. Diese regulatorische Änderung soll die Wettbewerbsdynamik neu gestalten und innovative Strategien für Sichtbarkeit und Verbraucherengagement im sich entwickelnden Markt für Eislaufausrüstung bieten.

Branchenführer im Bereich Eislaufausrüstung

Peak Achievement Athletics Inc.

CCM Hockey

Jackson Ultima Skates Inc.

Graf Skates AG

Riedell Shoes, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Dsquared2 brachte seine Schlittschuhstiefel in einer limitierten Auflage neu heraus. Die von Verbrauchern als „Skate Moss” bezeichneten Stiefel verwandelten traditionelle Schlittschuhe in Stiletto-Stiefel mit Schnürverschlüssen und metallischen kufenähnlichen Sohlen. Die Stiefel waren auf der Website von Dsquared2 zum Vorbestellen für 3.190,00 USD erhältlich.

- Oktober 2024: CCM Hockey, ein Designer, Hersteller und Vermarkter von Hockeyausrüstung, schloss eine mehrjährige Partnerschaft mit 200×85, einer Organisation, die sich auf die Entwicklung des Jugendhockeys konzentriert. Im Rahmen dieser Vereinbarung würde CCM als offizieller Ausrüstungs- und Bekleidungslieferant für 200×85 und sein Elite-Mädchenprogramm, Premier Ice Prospects, fungieren und alle Turniere und Entwicklungsprogramme abdecken.

- Juli 2024: Die Bauer Supreme Shadow Hockeyschittschuhe erhielten aufgrund ihrer Betonung von Kraft und Explosivität erhebliche Marktaufmerksamkeit. Der Hersteller entwickelte die Schlittschuhe, um den Energietransfer und die Reaktionsfähigkeit während des Spiels zu verbessern. Das Supreme Shadow-Modell integrierte eine Carbon CONNECT-Außensohle, die 40 % mehr Steifigkeit als ihr Vorgänger, der SUPREME MACH-Schlittschuh, lieferte.

Berichtsumfang des globalen Marktes für Eislaufausrüstung

| Schlittschuhe (z. B. Eiskunstlaufschuhe, Hockeyschittschuhe, Renn-/Schnelllaufschuhe, Freizeitschlittschuhe) |

| Schutzausrüstung (z. B. Helme, Polster, Handschuhe, Jacken, Hosen) |

| Zubehör (z. B. Schlittschuhkufen, Kufenschutz, Schlittschuhtaschen, Schlittschuhschleifgeräte) |

| Eiskunstlauf |

| Eishockey |

| Sonstige |

| Offline-Kanäle |

| Online-Kanäle |

| Privatnutzer |

| Gewerbliche Nutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Norwegen | |

| Finnland | |

| Schweiz | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Schlittschuhe (z. B. Eiskunstlaufschuhe, Hockeyschittschuhe, Renn-/Schnelllaufschuhe, Freizeitschlittschuhe) | |

| Schutzausrüstung (z. B. Helme, Polster, Handschuhe, Jacken, Hosen) | ||

| Zubehör (z. B. Schlittschuhkufen, Kufenschutz, Schlittschuhtaschen, Schlittschuhschleifgeräte) | ||

| Nach Sportart | Eiskunstlauf | |

| Eishockey | ||

| Sonstige | ||

| Nach Vertriebskanal | Offline-Kanäle | |

| Online-Kanäle | ||

| Nach Endnutzerkategorie | Privatnutzer | |

| Gewerbliche Nutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Norwegen | ||

| Finnland | ||

| Schweiz | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Eislaufausrüstung im Jahr 2025?

Die Marktgröße für Eislaufausrüstung beträgt im Jahr 2025 2,90 Milliarden USD.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt mit einer CAGR von 6,27 %, angetrieben durch Chinas politischen Vorstoß und den Bau neuer Eisbahnen.

Welches Produktsegment wird voraussichtlich am schnellsten wachsen?

Schutzausrüstung wird andere Kategorien mit einer CAGR von 6,43 % bis 2030 dank strengerer Sicherheitsvorschriften übertreffen.

Warum zeigt die gewerbliche Nachfrage ein höheres Wachstum als die private Nachfrage?

Neue Mehreisfeldarenen und Schulprogramme treiben die Massenbeschaffung von Ausrüstung an und heben die CAGR des gewerblichen Segments auf 7,23 %.

Seite zuletzt aktualisiert am: