Tamaño y Participación del Mercado de Congeladores Comerciales de Helado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

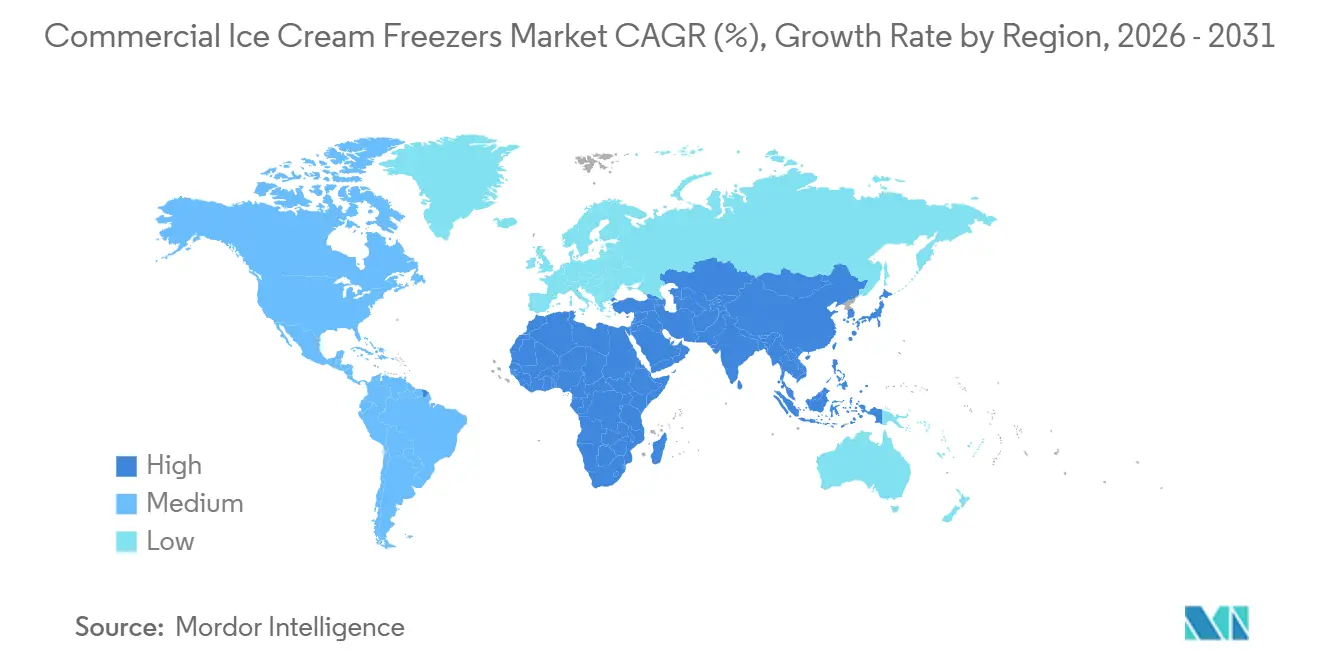

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

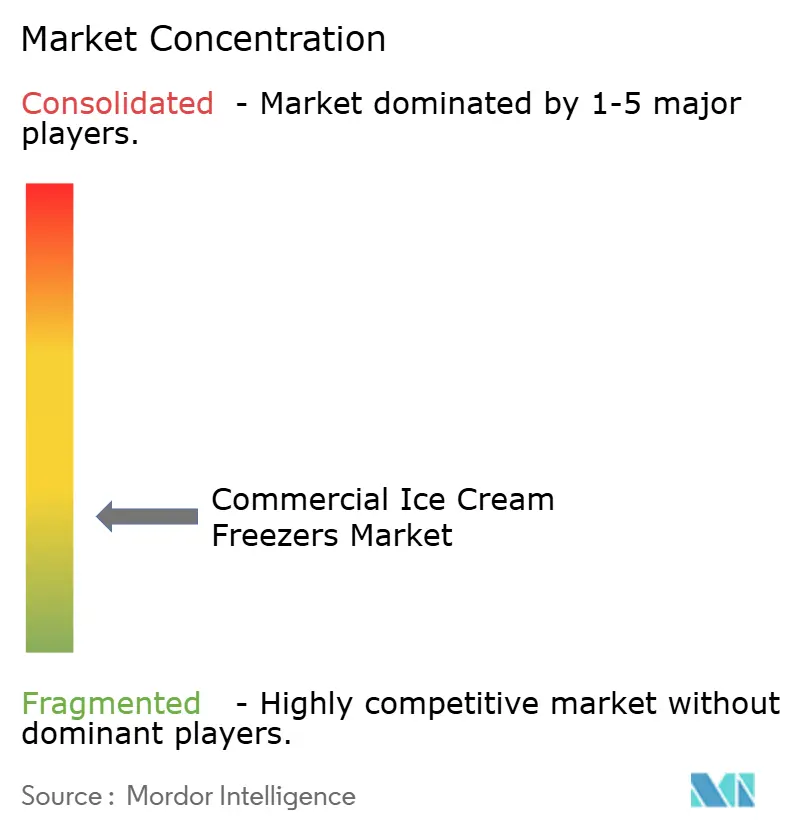

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Congeladores Comerciales de Helado por Mordor Intelligence

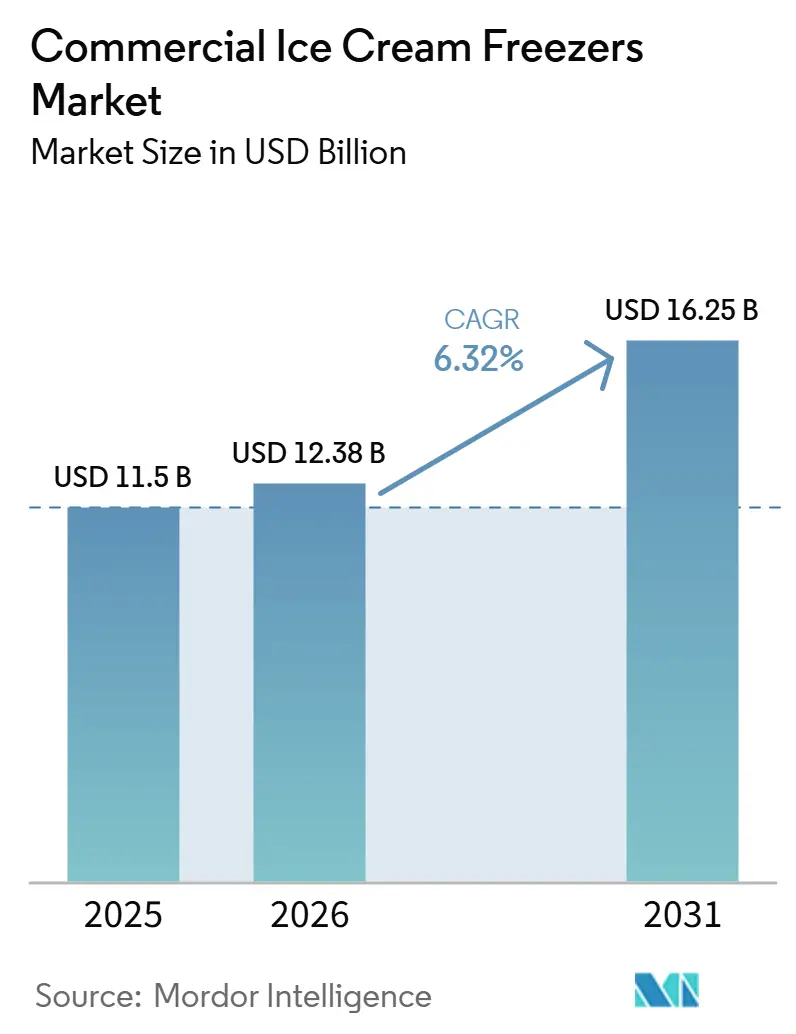

Se proyecta que el tamaño del mercado de congeladores comerciales de helado sea de USD 11,5 mil millones en 2025, USD 12,38 mil millones en 2026, y alcance USD 16,25 mil millones para 2031, creciendo a una CAGR del 6,32% de 2026 a 2031. Los ciclos de reemplazo crecientes impulsados por los mandatos globales de eliminación progresiva de refrigerantes y el rápido despliegue de formatos de venta minorista de impulso son los principales catalizadores de crecimiento, mientras que la franquicia de restaurantes de servicio rápido y la remodelación de tiendas de conveniencia continúan amplificando la demanda de gabinetes en Asia-Pacífico y Oriente Medio. La presión regulatoria sobre los refrigerantes de alto potencial de calentamiento global está obligando a los operadores a retirar las unidades HFC heredadas antes de lo previsto, desplazando las decisiones de compra hacia modelos A2L y de refrigerantes naturales con mayores calificaciones de eficiencia energética. Los avances paralelos en el mantenimiento predictivo habilitado por IoT y el arrendamiento de congeladores como servicio están reduciendo el costo total de propiedad, ayudando a los operadores más pequeños a superar las brechas de capital y extendiendo los ciclos de vida de los equipos. A pesar de estos aspectos positivos, los altos costos iniciales de adquisición y un vibrante comercio de equipos de segunda mano moderan la adopción a corto plazo, manteniendo el mercado de congeladores comerciales de helado competitivo y sensible al precio.

Conclusiones Clave del Informe

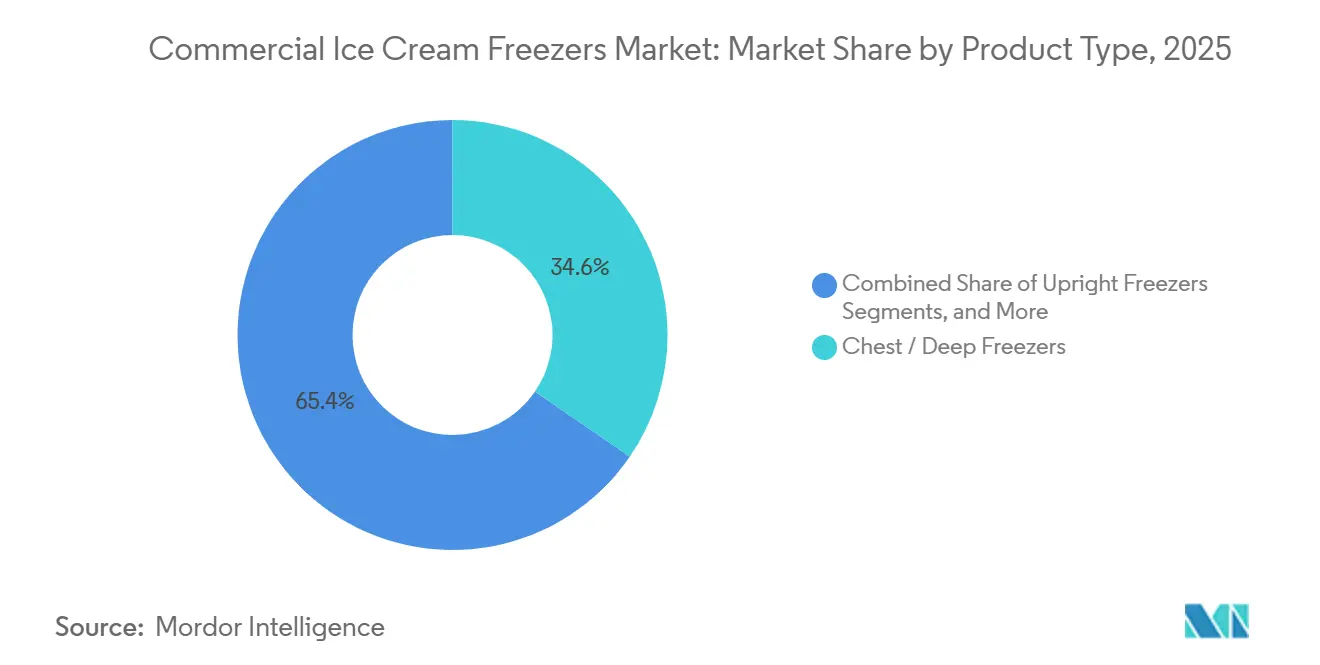

- Por tipo de producto, los congeladores de cofre y profundos lideraron con una participación de ingresos del 34,58% en 2025, mientras que se proyecta que los congeladores por lotes de gelato y servicio suave se expandan a una CAGR del 7,82% hasta 2031.

- Por tecnología de enfriamiento, los sistemas estáticos mantuvieron el 45,62% de la participación del mercado de congeladores comerciales de helado en 2025; se prevé que las instalaciones remotas enfriadas por glicol registren la CAGR más rápida del 8,11% hasta 2031.

- Por capacidad, la clase de 301 a 600 litros representó el 42,38% del valor de 2025, mientras que las unidades que superan los 600 litros están proyectadas para crecer a una CAGR del 7,36% durante el mismo período.

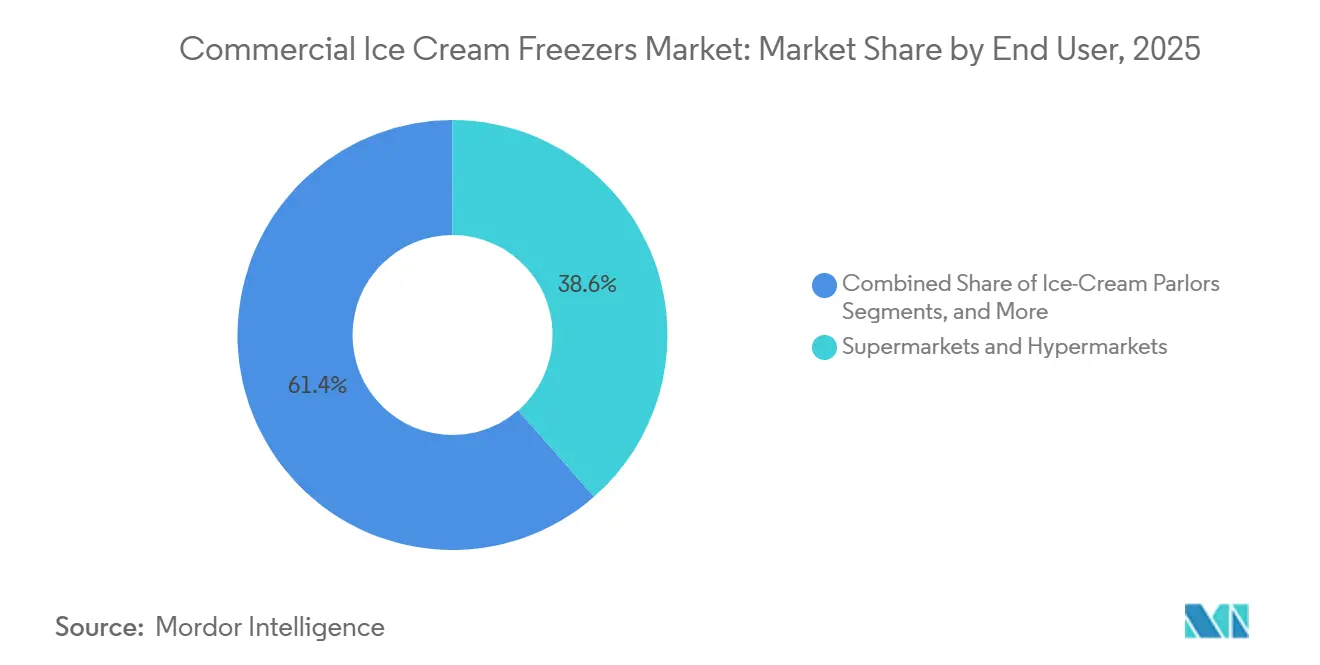

- Por usuario final, los supermercados e hipermercados comandaron una participación de ingresos del 38,56% en 2025, sin embargo, las heladerías y gelaterías están preparadas para liderar con una CAGR del 7,88% hasta 2031.

- Por canal de ventas, los distribuidores y concesionarios capturaron el 56,82% de las ventas de 2025, mientras que se espera que la adquisición en línea escale a una CAGR del 8,03% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 38,92% del valor de 2025 y se proyecta que supere a todas las regiones con una CAGR del 7,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Congeladores Comerciales de Helado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Cadenas de Restaurantes de Servicio Rápido en Mercados Emergentes | +1.2% | Asia-Pacífico, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Crecimiento en la Venta Minorista de Helado de Impulso en Tiendas de Conveniencia y Estaciones de Combustible | +0.9% | Global, con concentración en América del Norte, Australia, Europa | Corto plazo (≤ 2 años) |

| Regulaciones de Eficiencia Energética que Aceleran los Reemplazos de Equipos | +1.5% | América del Norte, Europa, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del Consumo de Postres Congelados en Asia-Pacífico | +1.3% | Núcleo de Asia-Pacífico (China, India, Sudeste Asiático) | Largo plazo (≥ 4 años) |

| Adopción de Mantenimiento Predictivo Habilitado por IoT | +0.7% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Arrendamiento de Congeladores como Servicio que Reduce los Gastos de Capital | +0.6% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Cadenas de Restaurantes de Servicio Rápido en Mercados Emergentes

Las franquicias de restaurantes de servicio rápido están escalando su infraestructura de postres congelados en Asia-Pacífico, Oriente Medio y América Latina, impulsando significativamente la demanda de congeladores comerciales de helado. En febrero de 2026, McDonald's Malasia anunció una importante inversión de RM 1.000 millones (USD 255 millones). De este monto, RM 600 millones están asignados para nuevos restaurantes, con planes de establecer entre 45 y 75 locales franquiciados en los próximos 5 a 10 años. Cada local requerirá una inversión de RM 5 millones a RM 7 millones, incluidos los equipos de refrigeración. De manera similar, Dairy Queen se está enfocando en expandirse en Oriente Medio, particularmente en los Emiratos Árabes Unidos y Arabia Saudita. Con los mercados de restaurantes de servicio rápido en estas regiones que se espera crezcan a una sólida CAGR del 14% y el 85% de los consumidores de comida rápida de Arabia Saudita menores de 45 años, las ofertas de servicio suave y Blizzard de Dairy Queen se alinean bien con la demanda del mercado, según lo señalado por FFCC Global. Central Retail también está persiguiendo el crecimiento en Vietnam, planeando abrir más de 30 tiendas de gran formato entre 2026 y 2028. Esto incluye de 10 a 12 centros comerciales e hipermercados Go! y de 23 a 25 mini tiendas Go!. Cada tienda requerirá múltiples gabinetes congeladores para helado de impulso y para llevar a casa. Estas expansiones están impulsando una demanda constante aunque desigual de congeladores, ya que los franquiciados estandarizan los equipos en las cadenas para mantener la consistencia del producto y cumplir con los requisitos del franquiciador.

Crecimiento en la Venta Minorista de Helado de Impulso en Tiendas de Conveniencia y Estaciones de Combustible

Las tiendas de conveniencia y las estaciones de combustible están reposicionando el helado de complemento estacional a impulsor de tráfico durante todo el año, lo que requiere gabinetes congeladores dedicados con merchandising de marca y colocación flexible. El canal de gasolina y conveniencia de Australia generó AUD 213 millones en ventas de helado en 2024, un aumento del 3,1% interanual, con formatos de porción individual dominando y congeladores de mostrador de marca que ofrecen un aumento de impulso de hasta el 35% según Mini Melts. Mini Melts se expandió de 14 a más de 950 tiendas de conveniencia australianas en seis meses al ofrecer bolsas de 70 g y 72 g en congeladores multiusos compatibles con las instalaciones existentes, demostrando cómo la innovación en el formato del producto puede escalar rápidamente la distribución. Los operadores están racionalizando el espacio de los congeladores para favorecer las unidades de mantenimiento de existencias de alta velocidad y las tendencias premium como el pistacho, el Biscoff y el matcha, mientras que la agrupación entre categorías con combustible, bebidas y aperitivos está aumentando el tamaño de la cesta. El cambio hacia ofertas saludables e inclusivas, incluidas las opciones de alto contenido proteico, calorías reducidas, sin gluten, sin lácteos y veganas, está impulsando a los minoristas a instalar congeladores de exhibición con tapa de vidrio que muestran la variedad de productos y las credenciales nutricionales en el punto de venta.

Regulaciones de Eficiencia Energética que Aceleran los Reemplazos de Equipos

Los mandatos regulatorios diseñados para reducir los refrigerantes de alto potencial de calentamiento global y el consumo de energía están acortando los ciclos de vida de los equipos, lo que lleva a los operadores a reemplazar las unidades funcionales con alternativas conformes. A partir del 1 de enero de 2026, la Agencia de Protección Ambiental de los Estados Unidos reducirá el umbral de carga de refrigerante de 50 lb a 15 lb[1]Fuente: RefriTrak. "Regulaciones de Refrigerantes de la EPA para 2026: Cómo el Umbral de 15 lb Impactará su Negocio de HVAC/R." refritrak.com. Este ajuste colocará a muchos congeladores comerciales de helado bajo las regulaciones federales, incluido el monitoreo de la tasa de fugas, plazos de reparación de 30 días, informes de fugas crónicas y un requisito de mantenimiento de registros de 3 años. El incumplimiento podría resultar en multas de hasta USD 69.733 por día. La Regla de Transición Tecnológica de la Ley AIM prohibirá la instalación de nuevos sistemas que utilicen refrigerantes de alto potencial de calentamiento global después del 1 de enero de 2026. La regla establece límites de potencial de calentamiento global de 150 para unidades condensadoras remotas de más de 200 lb y 300 para unidades de menos de 200 lb, prohibiendo efectivamente el R-404A (potencial de calentamiento global 3.920) y el R-134a (potencial de calentamiento global 1.430) en equipos nuevos. Los refrigerantes A2L, como el R-454A, aumentan los costos iniciales del sistema entre un 15% y un 40% debido a los requisitos de ventilación mejorada, detección de fugas, componentes clasificados A2L y válvulas de cierre de seguridad. Sin embargo, ofrecen mejoras en la eficiencia energética de hasta el 10% y posibles ahorros en servicios públicos a largo plazo. Las regulaciones federales prohíben la modernización de los sistemas existentes con refrigerantes A2L, lo que requiere que los operadores reemplacen completamente los sistemas para lograr el cumplimiento. A medida que se acercan los plazos, la creciente demanda está extendiendo los tiempos de entrega. No obstante, los fabricantes ahora pueden entregar cámaras frigoríficas conformes con A2L en tan solo cuatro semanas para los compradores preparados.

Aumento del Consumo de Postres Congelados en Asia-Pacífico

A medida que los ingresos aumentan y la infraestructura de cadena de frío mejora, el consumo per cápita de helado en Asia-Pacífico sigue siendo muy inferior a los niveles occidentales, lo que ofrece un importante potencial de crecimiento a largo plazo. En 2023, el consumo per cápita de helado en India alcanzó 1,6 litros, marcando un fuerte aumento desde los 400 ml en 2011. Sin embargo, esta cifra sigue muy por detrás de los 28,4 litros de Nueva Zelanda y los 20,8 litros de los Estados Unidos. Se proyecta que el sector organizado de helado de India crezca a una CAGR del 13% al 15%, respaldado por plataformas de comercio rápido como Zepto, Swiggy Instamart y Blinkit. Estas plataformas están expandiendo los servicios de entrega de alimentos congelados e impulsando la necesidad de capacidades de congeladores distribuidas en tiendas oscuras y centros de microcumplimiento, como lo destacó la India Brand Equity Foundation[2]Fuente: India Brand Equity Foundation. "Scooping Success: Analysing Growth, Trends and Opportunities in India's Ice Cream Industry." ibef.org. En China, los millennials y la Generación Z están dando forma a la demanda de una combinación de sabores occidentales tradicionales y opciones innovadoras como matcha, frijol rojo, taro, lichi y mango. Este cambio ha llevado a la proliferación de tiendas artesanales y boutiques especializadas en ciudades como Pekín, Shanghái, Guangdong y Jiangsu. La mejora de la logística de cadena de frío está permitiendo que el comercio electrónico y los servicios de entrega de alimentos se expandan a ciudades de nivel II y nivel III. Al mismo tiempo, las tiendas de conveniencia están instalando congeladores para atender las compras de impulso de estudiantes y trabajadores de oficina. Los consumidores conscientes de la salud eligen cada vez más alternativas de helado a base de plantas, bajas en grasa y con azúcar reducida. Estos productos reformulados requieren congeladores especializados para mantener temperaturas precisas, garantizando la preservación de la textura y previniendo la recristalización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Adquisición e Instalación | -0.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Estrictas Normas de Eliminación Progresiva de Refrigerantes para HFC, HFO y Gas F | -0.6% | América del Norte, Europa, con extensión regulatoria a Asia-Pacífico | Mediano plazo (2-4 años) |

| Inestabilidad de la Red Eléctrica en Regiones en Desarrollo que Reduce el Tiempo de Actividad | -0.5% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Auge en el Comercio de Equipos de Segunda Mano que Canibaliza las Ventas Nuevas | -0.4% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Adquisición e Instalación

La intensidad de capital sigue siendo una barrera formidable para los pequeños operadores y franquiciados que ingresan al mercado de congeladores comerciales de helado. Las cámaras frigoríficas y los congeladores de acceso directo oscilan entre USD 4.000 para unidades pequeñas de 6x6 y más de USD 35.000 para instalaciones grandes de 12x16, con los congeladores que exigen primas del 20% al 40% sobre los refrigeradores debido al aislamiento más grueso y los sistemas de refrigeración más potentes. La mano de obra de instalación agrega entre USD 2.000 y USD 7.000, las actualizaciones eléctricas cuestan entre USD 200 y USD 500, y los permisos oscilan entre USD 200 y USD 500, lo que eleva los costos totales del proyecto entre un 20% y un 40% por encima de los precios de etiqueta de los equipos. Los congeladores de acceso directo van desde USD 1.200 para unidades económicas de nivel básico con una vida útil de 3 a 5 años hasta USD 10.000 para modelos de línea premium con una vida útil de 15 a 20 años, con costos ocultos que incluyen flete (USD 75 a USD 300), tarifas de desembalaje y ruedas o estantes a USD 50 a USD 100 cada uno. Los costos de energía dominan el costo total de propiedad, con unidades económicas que consumen 12 kWh por día frente a los modelos Energy Star a 6 kWh por día, lo que genera USD 525 frente a USD 262 anuales a USD 0,12 por kWh y USD 2.630 en ahorros durante 10 años.

Estrictas Normas de Eliminación Progresiva de Refrigerantes para HFC, HFO y Gas F

La aceleración de las eliminaciones progresivas de refrigerantes está creando complejidad de cumplimiento, volatilidad en la cadena de suministro y riesgo de activos varados para los operadores con equipos heredados. La Ley AIM de la Agencia de Protección Ambiental exige una reducción del 85% en la producción y el consumo de HFC para 2036, con refrigerantes recuperados que deben contener no más del 15% de HFC vírgenes en peso a partir del 1 de enero de 2026, y el uso obligatorio de refrigerantes recuperados para el mantenimiento de supermercados, transporte refrigerado y fabricantes de hielo comerciales a partir de 2029. Los precios de los refrigerantes HFC aumentaron de USD 5 a USD 8 por lb a USD 20 a USD 25 por lb a medida que se ajustaron las cuotas de producción, convirtiendo el mantenimiento rutinario en altos costos recurrentes para los operadores con cargas de 10.000 lb. La detección automática de fugas es requerida para los nuevos sistemas con una carga de refrigerante de 1.500 lb o más instalados después de 2026, con los sistemas existentes instalados entre 2017 y 2025 que requieren modernizaciones antes del 1 de enero de 2027, lo que agrega gastos de capital y mano de obra. Los refrigerantes naturales R-290 (propano) y R-744 (CO2) están exentos de los calendarios de eliminación progresiva, pero requieren componentes especializados, técnicos certificados y el cumplimiento de los límites de carga y los estándares de ventilación bajo UL 60335-2-89 y ASHRAE 15-2022, lo que aumenta la complejidad del diseño y los costos de capacitación, según el Registro Federal de la Agencia de Protección Ambiental[3]Fuente: Agencia de Protección Ambiental. "Protección de la Capa de Ozono Estratosférico: Listado de Sustitutos bajo el Programa de Política de Nuevas Alternativas Significativas en Refrigeración Comercial e Industrial." federalregister.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Gelato Impulsa el Cambio hacia lo Premium

En 2025, los congeladores de cofre y profundos representaron el 34,58% de los ingresos por tipo de producto, enfatizando su papel en el almacenamiento a granel para supermercados, hipermercados y almacenes de almacenamiento en frío. Se proyecta que los congeladores por lotes de gelato y servicio suave crezcan a una CAGR del 7,82% hasta 2031, impulsados por productores artesanales y restaurantes de servicio rápido que adoptan sistemas de alta eficiencia. El congelador por lotes Labotronic HE-H de Carpigiani reduce el consumo de electricidad y agua en un 30% utilizando la tecnología adaptativa Hard-O-Dynamic. El congelador por lotes Gelato 10K i-Green de Nemox, con refrigerante R290 (potencial de calentamiento global 3), reduce las emisiones equivalentes de CO2 en un 99,95% y produce 10 kg por hora en 12 a 15 minutos por ciclo. Los congeladores verticales y de tapa de vidrio mejoran la visibilidad del producto, con las unidades de tapa de vidrio que aumentan las ventas en tiendas de conveniencia hasta en un 35%.

Los congeladores por lotes de gelato están ganando popularidad en China e India, donde los consumidores pagan primas por productos artesanales con ingredientes naturales y sabores únicos. El congelador por lotes Multifreeze Icona Hybrid de Cattabriga reduce el uso de agua en un 80% y el consumo de electricidad y agua en un 30% utilizando un sistema de doble condensación patentado. El Centro de Tecnología de Helado de Gram Equipment en Dinamarca, en funcionamiento desde 2021, ofrece pruebas piloto rentables para nuevos productos de helado, reduciendo los costos de prueba en un 70% a un 80%. Los congeladores de cofre siguen siendo rentables para el almacenamiento a granel, pero carecen del atractivo de merchandising de las unidades verticales y de tapa de vidrio. Los congeladores por lotes ahora incorporan programas Crystal para monoporciones y pasteles congelados, diversificando los flujos de ingresos.

Por Tecnología de Enfriamiento: Los Sistemas Remotos de Glicol Ganan Terreno

En 2025, la tecnología de enfriamiento estático mantuvo una participación de mercado del 45,62% debido a los menores costos iniciales y la fácil instalación. Se proyecta que los sistemas remotos enfriados por glicol crezcan a una CAGR del 8,11% hasta 2031, impulsados por minoristas de gran formato y operadores de almacenamiento en frío que buscan refrigeración centralizada para reducir las cargas de refrigerante, cumplir con los mandatos de la Agencia de Protección Ambiental y reducir el uso de energía. Las unidades condensadoras remotas, si bien ofrecen mayores capacidades y eficiencias, aumentan los costos iniciales entre un 20% y un 40% debido a los requisitos adicionales de instalación. El bastidor de CO2 Protocol de Hussmann admite el cumplimiento del Título 24 de California con arquitectura modular y tuberías de hierro/cobre, mientras que los sistemas sin escarcha reducen la mano de obra de mantenimiento. La tecnología NoFrost de Liebherr se dirige a los servicios de alimentos y la hostelería, ofreciendo confiabilidad de Clase Climática 5 y calificaciones de energía de C o superiores.

Los sistemas remotos enfriados por glicol atraen a los supermercados e hipermercados al reducir las cargas de refrigerante por debajo de los umbrales de la Agencia de Protección Ambiental y simplificar el monitoreo de fugas. El Krack MicroDS y MicroSC Monoblock de Hussmann, lanzado en octubre de 2023, integra una unidad condensadora R290 precargada y un evaporador, reduciendo las cargas de refrigerante hasta en un 95% en comparación con los sistemas HFC y reduciendo las emisiones anuales de CO2 en un 6%. El enfriamiento estático domina las instalaciones de pequeño formato y con conciencia de costos debido a su simplicidad y bajos costos, mientras que los sistemas sin escarcha ganan terreno en las heladerías al eliminar el descongelamiento manual. Se espera que los sistemas remotos enfriados por glicol crezcan en instalaciones y remodelaciones de gran formato, mientras que el enfriamiento estático sigue siendo prevalente en los mercados sensibles al precio.

Por Capacidad: Las Unidades de Gran Formato Capturan el Crecimiento

En 2025, los congeladores con capacidad de 301 a 600 litros mantuvieron el 42,38% del mercado, atendiendo a restaurantes medianos, cafés y pequeños supermercados. Se proyecta que las unidades de más de 600 litros crezcan a una CAGR del 7,36% hasta 2031, impulsadas por cadenas de restaurantes de servicio rápido, hipermercados y almacenes de almacenamiento en frío. Los congeladores de acceso directo, con un costo de USD 8.000 a más de USD 40.000, abordan las necesidades de almacenamiento a granel, con sistemas de refrigeración que comprenden del 30% al 40% de los costos del proyecto. La expansión de USD 500 millones de NewCold en Líbano, Indiana, para 2026 mejorará los servicios de zonas congeladas y refrigeradas, creando más de 550 empleos para 2028. Las unidades compactas de menos de 300 litros sirven a cafés y bares con espacio limitado, con Hoshizaki America lanzando unidades bajo mostrador de montaje lateral en octubre de 2024 para mayor capacidad en espacios reducidos.

Los congeladores de gran formato aprovechan las economías de escala, reduciendo el uso de energía entre un 10% y un 20% anualmente con sistemas de alta eficiencia energética estacional, ofreciendo una recuperación rápida a través de ahorros en servicios públicos. Los operadores deben equilibrar la capacidad y la huella, ya que las unidades más grandes reducen el costo por pie cuadrado al distribuir los costos fijos. Las unidades de tamaño mediano (301-600 litros) siguen siendo esenciales para las cocinas comerciales, adaptándose a la demanda estacional sin capacidad ociosa. Las unidades pequeñas (menos de 300 litros) prosperan en la venta ambulante móvil y la restauración para eventos debido a su portabilidad y bajas necesidades de capital. Las unidades grandes (más de 600 litros) están ganando terreno a medida que las cadenas de restaurantes de servicio rápido estandarizan los equipos y los operadores de almacenamiento en frío invierten en almacenes automatizados para el comercio electrónico.

Por Usuario Final: Las Heladerías y Gelaterías Superan al Comercio Minorista Tradicional

En 2025, los supermercados e hipermercados representaron el 38,56% de los ingresos por usuario final debido a sus extensas flotas de congeladores y el alto tráfico de clientes. Se proyecta que las heladerías y gelaterías crezcan a una CAGR del 7,88% hasta 2031, impulsadas por el comercio minorista experiencial, los formatos artesanales y las tendencias en las redes sociales. El sector de helado de India se está expandiendo con cafés boutique, bares de postres y mostradores en vivo, junto con colaboraciones con centros de viajes, centros comerciales, complejos turísticos y festivales. Los actores organizados tienen entre el 60% y el 65% del mercado, enfrentando la competencia de nuevas empresas regionales, artesanales y enfocadas en la salud. Los restaurantes de servicio rápido están adoptando máquinas de servicio suave y gabinetes de inmersión para impulsar la diversificación del menú y las tasas de incorporación de postres. McDonald's Malasia planea una inversión de RM 1.000 millones en 45 a 75 nuevos locales, mientras que Dairy Queen se enfoca en la expansión en los Emiratos Árabes Unidos y Arabia Saudita. En 2024, las tiendas de conveniencia y las estaciones de combustible australianas generaron AUD 213 millones en ventas de helado, impulsadas por formatos de porción individual y congeladores de mostrador de marca, que aumentaron las compras de impulso hasta en un 35%. Los cines, estadios y lugares de entretenimiento dependen de congeladores de alta capacidad para la demanda máxima de eventos, mientras que los servicios de restauración y alimentación institucional utilizan unidades móviles y modulares para necesidades fuera del sitio.

Los supermercados e hipermercados están optimizando el espacio de los congeladores para las unidades de mantenimiento de existencias de alta velocidad y las tendencias premium, con innovaciones como Slow Melts y formatos compatibles con gabinetes que impulsan la distribución. Las heladerías y gelaterías se centran en congeladores por lotes con programas Crystal para monoporciones y pasteles congelados, gabinetes de inmersión con control preciso de temperatura y unidades de exhibición de marca. Los restaurantes de servicio rápido estandarizan los equipos para garantizar la consistencia y cumplir con los requisitos del franquiciador, con máquinas de servicio suave y mesas de preparación que requieren limpieza diaria y cumplimiento de HACCP. Las tiendas de conveniencia y las estaciones de combustible prefieren congeladores compactos de marca con colocación flexible y bajo mantenimiento. Los cines y estadios utilizan unidades de alta capacidad para una recuperación rápida durante los intermedios, mientras que los servicios de restauración y alimentación institucional adoptan cada vez más modelos de arrendamiento para adaptar los equipos a los calendarios de eventos.

Por Canal de Ventas: Los Distribuidores Lideran, Auge del Comercio Electrónico

En 2025, los canales de distribuidores y concesionarios representaron el 56,82% de las ventas, destacando su importancia en la especificación de equipos, financiamiento, instalación y servicio posventa. La adquisición en línea, que crece a una CAGR del 8,03% hasta 2031, está impulsada por plataformas B2B que simplifican la compra y la contratación de servicios para operadores de múltiples sitios. Las ventas directas de fabricantes de equipos originales se dirigen a grandes cadenas y compradores institucionales con descuentos por volumen, configuraciones personalizadas y acuerdos de servicio extendidos, respaldados por consultas de diseño y gestión de proyectos. Los distribuidores y concesionarios siguen siendo esenciales para los operadores pequeños y medianos, ofreciendo inventario local, entrega rápida, instalación y servicios de mantenimiento. Las plataformas en línea agilizan las compras al agregar especificaciones, precios, opciones de financiamiento y reseñas, lo que permite a los operadores comparar modelos, solicitar cotizaciones y programar entregas de manera eficiente. Hoshizaki Alliance enfatiza la sostenibilidad, con Hoshizaki America y Jackson Warewashing obteniendo los premios de Socio del Año de ENERGY STAR 2024, mientras que las empresas miembro suministran máquinas de hielo, refrigeración y equipos de servicios de alimentos en las Américas.

Las plataformas en línea se destacan en productos estandarizados como congeladores de acceso directo, unidades bajo mostrador y vitrinas de exhibición de tapa de vidrio, donde la transparencia de precios y la mínima diferenciación favorecen el comercio electrónico. Los operadores utilizan herramientas como calculadoras de arrendamiento y estimadores de costos de energía para evaluar los costos totales de propiedad, con algunas plataformas que ofrecen consultas virtuales y herramientas de realidad aumentada para la visualización del espacio. Los distribuidores y concesionarios mantienen una ventaja en instalaciones complejas, como congeladores de acceso directo y configuraciones personalizadas que requieren inspecciones del sitio y actualizaciones técnicas. Se espera que las ventas directas de fabricantes de equipos originales crezcan a medida que los fabricantes mejoren las plataformas digitales y las redes de servicio. Por ejemplo, Electrolux Professional informa que el 45% de las interacciones están digitalizadas, con el 85% de los pedidos procesados a través de su plataforma en 32 países. Los canales en línea dominarán las transacciones estandarizadas, mientras que los distribuidores y concesionarios se centrarán en instalaciones de alto valor y cuentas impulsadas por relaciones.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 38,92% del valor del mercado y se espera que crezca a una sólida CAGR del 7,68% hasta 2031. Este crecimiento está impulsado principalmente por el aumento del consumo per cápita, la expansión de los restaurantes de servicio rápido, el crecimiento de las cadenas de frío del comercio electrónico y la urbanización en China, India y el Sudeste Asiático. El sector organizado de helado de India, valorado en Rs 30.000 crore (USD 3.500 millones) en 2023, está proyectado para alcanzar Rs 50.000 crore (USD 5.830 millones) para 2028. El consumo per cápita ha aumentado de 400 ml en 2011 a 1,6 litros en 2023. Sin embargo, esto sigue siendo significativamente inferior a los 28,4 litros de Nueva Zelanda y los 20,8 litros de los Estados Unidos, lo que destaca un potencial de crecimiento sustancial. El mercado de helado de China, valorado en USD 20.570 millones en 2025, está previsto que crezca a USD 35.440 millones para 2034, reflejando una CAGR del 6,23%. Este crecimiento está impulsado por las preferencias de los millennials y la Generación Z por sabores únicos como matcha, frijol rojo, taro, lichi y mango. Las tiendas artesanales y las boutiques especializadas se están expandiendo rápidamente en ciudades clave como Pekín, Shanghái, Guangdong y Jiangsu.

En India, las plataformas de comercio rápido como Zepto, Swiggy Instamart y Blinkit, junto con los líderes del comercio electrónico en China, están impulsando el crecimiento de la entrega de alimentos congelados. Esta tendencia requiere un aumento de las capacidades de los congeladores en tiendas oscuras y centros de microcumplimiento. Central Retail está realizando inversiones significativas en Vietnam, planeando abrir más de 30 tiendas de gran formato entre 2026 y 2028, incluidos de 10 a 12 centros comerciales e hipermercados Go!, así como de 23 a 25 mini tiendas Go!. Hoshizaki Corporation ha demostrado su compromiso con la región al adquirir acciones adicionales en su filial vietnamita en marzo de 2026 y expandir su línea de refrigerantes naturales en noviembre de 2025. América del Norte y Europa siguen siendo mercados clave. Los mandatos regulatorios destinados a reducir los refrigerantes de alto potencial de calentamiento global y mejorar la eficiencia energética están impulsando los ciclos de reemplazo de equipos. A partir del 1 de enero de 2026, la Agencia de Protección Ambiental de los Estados Unidos redujo el umbral de carga de refrigerante de 50 lb a 15 lb. Además, la Regla de Transición Tecnológica de la Ley AIM prohíbe la instalación de nuevos sistemas que utilicen refrigerantes de alto potencial de calentamiento global después del 1 de enero de 2026. Estas regulaciones están acelerando la eliminación progresiva de las unidades heredadas basadas en HFC. Epta fortaleció su presencia industrial y geográfica en la región DACH, Europa Central y Europa Central-Sudoriental con su adquisición de Hauser en marzo de 2026 por más de EUR 2.000 millones (USD 2.200 millones). Esta adquisición añadió instalaciones de producción en Austria y la República Checa y mejoró las ofertas de Epta en refrigeración natural y soluciones energéticamente eficientes.

Oriente Medio está emergiendo como un destino clave para las inversiones en restaurantes de servicio rápido. Dairy Queen está apuntando a los Emiratos Árabes Unidos y Arabia Saudita, donde se espera que los mercados de restaurantes de servicio rápido crezcan a más del 14% de CAGR. En particular, el 85% de los consumidores de comida rápida en Arabia Saudita tienen menos de 45 años. Mientras tanto, América Latina enfrenta desafíos como la inestabilidad de la red eléctrica y las limitaciones de capital. El sector de cadena de frío de Sudáfrica reporta costos mensuales de mitigación que van desde ZAR 50.000 hasta más de ZAR 1 millón, junto con pérdidas de ingresos de entre ZAR 50.000 y ZAR 500.000 debido a los cortes de energía. Para hacer frente a las fluctuaciones de energía y minimizar el tiempo de inactividad, las regiones del África Subsahariana y partes de América Latina están adoptando unidades robustas de baja tecnología con controles manuales y alarmas respaldadas por batería.

Panorama Competitivo

El mercado de Congeladores Comerciales de Helado está moderadamente fragmentado. Los líderes globales como Hussmann, Electrolux Professional y True Manufacturing capitalizan su escala para proporcionar amplias carteras y redes de servicio globales. Al mismo tiempo, marcas especializadas como Carpigiani y Taylor Company se destacan en máquinas por lotes de nicho de alto rendimiento, que son populares entre las gelaterías y las cadenas de servicios de alimentos que ofrecen productos de servicio suave. Aunque el cumplimiento normativo aumenta los requisitos de capital para los actores más pequeños, la innovación continúa emergiendo en áreas como los microcompresores de refrigerantes naturales y los algoritmos adaptativos de descongelamiento.

Las iniciativas estratégicas se centran cada vez más en los ajustes de cartera y la diferenciación orientada al servicio. Por ejemplo, la desinversión de Carrier de su unidad de refrigeración comercial a Haier destaca un cambio hacia los segmentos principales de control climático. De manera similar, Electrolux Professional ha mejorado sus capacidades digitales a través de adquisiciones, integrando análisis de datos en los sistemas de cocina. Las asociaciones, como la colaboración de CAREL con SECO para desarrollar sistemas de supervisión remota, demuestran la integración del hardware de refrigeración con las plataformas de IoT. Los fabricantes ahora ofrecen soluciones integrales de ciclo de vida, incluidos gabinetes, conectividad, financiamiento y soporte posventa. Estas ofertas fortalecen la lealtad del cliente y crean flujos de ingresos recurrentes, ayudando a compensar la ciclicidad del mercado.

A medida que las ventanas de política se estrechan, la competencia se vuelve más intensa. Las empresas que lograron rápidamente la certificación para las unidades R-290 han asegurado posiciones en las listas de equipos de restaurantes de servicio rápido multinacionales, excluyendo a los competidores más lentos durante tres a cinco años. Mientras tanto, los agregadores de equipos reacondicionados están apuntando a tiendas independientes conscientes de los costos. En respuesta, los fabricantes de equipos originales han introducido programas de equipos usados certificados e iniciativas de devolución, que mantienen el valor de la marca mientras cumplen con los objetivos de la economía circular. Estas estrategias están dando forma a un mercado dinámico donde el liderazgo tecnológico y los modelos de servicio centrados en el cliente impulsan valoraciones más altas en el mercado de Congeladores Comerciales de Helado.

Líderes de la Industria de Congeladores Comerciales de Helado

Ali Group (Carpigiani)

Taylor Company

Electrolux Professional

Hoshizaki Corporation

Haier Group (GE Appliances)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Departamento de Energía de los Estados Unidos finalizó los estándares de conservación de energía para congeladores comerciales, exigiendo el cumplimiento para enero de 2029 y proyectando ahorros de vida útil de 1,11 cuatrillones de Btu.

- Octubre de 2024: Carrier completó la venta de su negocio de refrigeración comercial a Haier por USD 775 millones en octubre de 2024, marcando una desinversión estratégica para centrarse en las tecnologías principales de climatización y refrigeración.

- Agosto de 2024: Hussmann Performance Parts lanzó Refrigeration Parts Plus, un programa de piezas de repuesto para refrigeración comercial y vitrinas de exhibición que ofrece piezas equivalentes a las del fabricante de equipos originales de alta demanda para múltiples marcas más allá de los equipos de Hussmann.

- Agosto de 2024: Viessmann expandió significativamente su plataforma "Clean & Cold" en América del Norte al adquirir KPS Global, un fabricante líder estadounidense de sistemas de paneles aislados y recintos personalizados para aplicaciones de entorno controlado.

Alcance del Informe Global del Mercado de Congeladores Comerciales de Helado

| Congeladores de Cofre y Profundos |

| Congeladores Verticales |

| Vitrinas de Exhibición de Tapa de Vidrio |

| Gabinetes de Inmersión de Helado |

| Congeladores por Lotes de Gelato y Servicio Suave |

| Enfriamiento Estático |

| Enfriamiento Ventilado y por Aire Forzado |

| Sistemas Sin Escarcha y Sin Hielo |

| Sistemas Remotos Enfriados por Glicol |

| Menor o Igual a 300 Litros |

| 301 a 600 Litros |

| Mayor a 600 Litros |

| Heladerías y Gelaterías |

| Restaurantes de Servicio Rápido |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia y Estaciones de Combustible |

| Cines, Estadios y Lugares de Entretenimiento |

| Restauración y Servicios de Alimentación Institucional |

| Fabricante de Equipos Originales Directo |

| Distribuidor y Concesionario |

| En Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Congeladores de Cofre y Profundos | |

| Congeladores Verticales | ||

| Vitrinas de Exhibición de Tapa de Vidrio | ||

| Gabinetes de Inmersión de Helado | ||

| Congeladores por Lotes de Gelato y Servicio Suave | ||

| Por Tecnología de Enfriamiento | Enfriamiento Estático | |

| Enfriamiento Ventilado y por Aire Forzado | ||

| Sistemas Sin Escarcha y Sin Hielo | ||

| Sistemas Remotos Enfriados por Glicol | ||

| Por Capacidad | Menor o Igual a 300 Litros | |

| 301 a 600 Litros | ||

| Mayor a 600 Litros | ||

| Por Usuario Final | Heladerías y Gelaterías | |

| Restaurantes de Servicio Rápido | ||

| Supermercados e Hipermercados | ||

| Tiendas de Conveniencia y Estaciones de Combustible | ||

| Cines, Estadios y Lugares de Entretenimiento | ||

| Restauración y Servicios de Alimentación Institucional | ||

| Por Canal de Ventas | Fabricante de Equipos Originales Directo | |

| Distribuidor y Concesionario | ||

| En Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan la demanda de congeladores comerciales de helado en Asia-Pacífico?

El aumento del consumo per cápita de helado, la agresiva expansión de los restaurantes de servicio rápido y el rápido crecimiento de las cadenas de frío del comercio electrónico impulsan las ventas de Asia-Pacífico por delante de todas las demás regiones.

¿Cómo afectan las regulaciones de refrigerantes a las decisiones de reemplazo de equipos?

Las eliminaciones progresivas globales de HFC de alto potencial de calentamiento global obligan a los operadores a cambiar las unidades más antiguas por modelos A2L o de refrigerantes naturales para evitar multas y cumplir con los plazos de cumplimiento de 2026.

¿Qué tipo de congelador está creciendo más rápido hasta 2031?

Los congeladores por lotes de gelato y servicio suave lideran con una CAGR proyectada del 7,82% a medida que los productores artesanales y los conceptos de restaurantes de servicio rápido premium escalan.

¿Cuál es la CAGR proyectada para el mercado de congeladores comerciales de helado hasta 2031?

Se espera que los ingresos globales escalen a una CAGR del 6,32% entre 2026 y 2031.

Última actualización de la página el: