Tamaño y Cuota del Mercado de Equipos de Ventilación de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

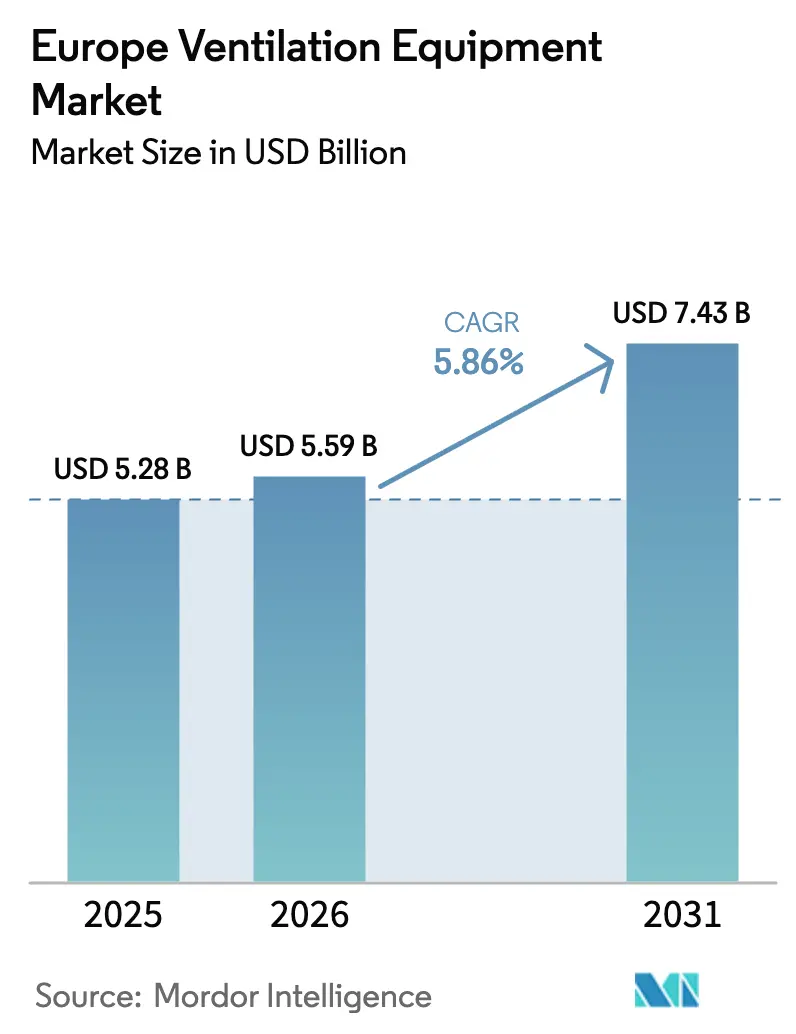

| Tamaño del mercado en el año base (2025) | 5.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

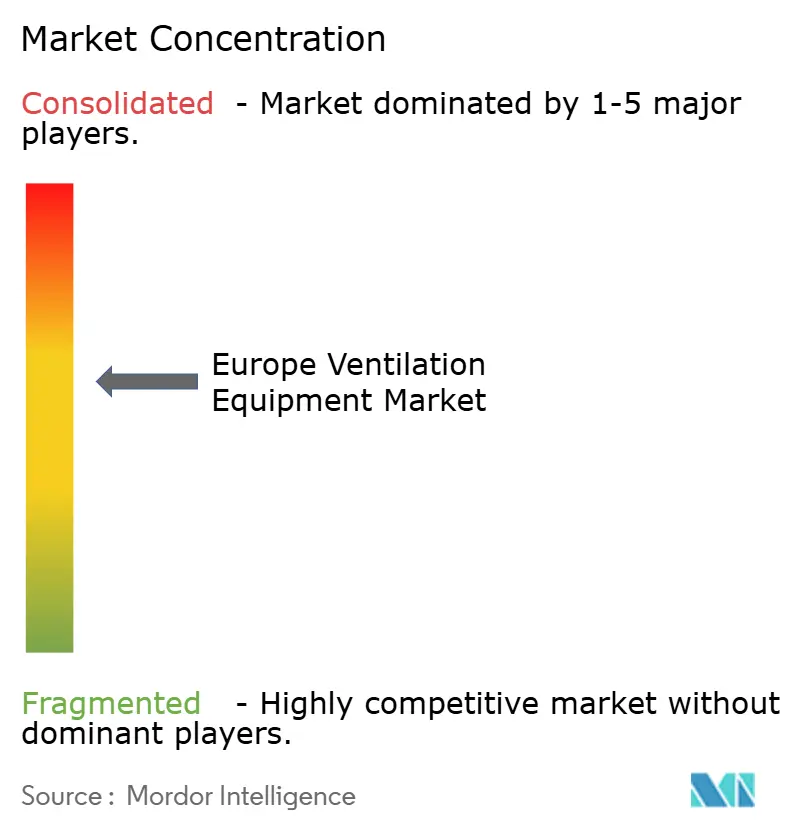

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Ventilación de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de ventilación de Europa crezca de USD 5,28 mil millones en 2025 a USD 5,59 mil millones en 2026 y se prevé que alcance USD 7,43 mil millones en 2031 a una CAGR del 5,86% durante 2026-2031. La demanda se está acelerando a medida que los requisitos de la Directiva sobre el Rendimiento Energético de los Edificios (EPBD) exigen eficiencias de recuperación de calor de al menos el 75%, lo que obliga a pasar de los sistemas de extracción únicamente a la ventilación equilibrada con recuperación de calor. Los objetivos de calidad del aire interior tras la pandemia, las rápidas renovaciones de viviendas sociales y la expansión de los centros de datos están reforzando las decisiones de adquisición, mientras que la escasez de instaladores y la volatilidad de las materias primas moderan el crecimiento a corto plazo. Los líderes del mercado están añadiendo controles digitales y mantenimiento predictivo para diferenciarse, y los diseños híbridos de modo mixto están ganando terreno a medida que los propietarios de edificios equilibran el consumo energético con el confort de los ocupantes. El mercado de equipos de ventilación europeo está, por tanto, posicionado para una expansión resiliente de dígito medio a pesar de los obstáculos del lado de la oferta.

Conclusiones Clave del Informe

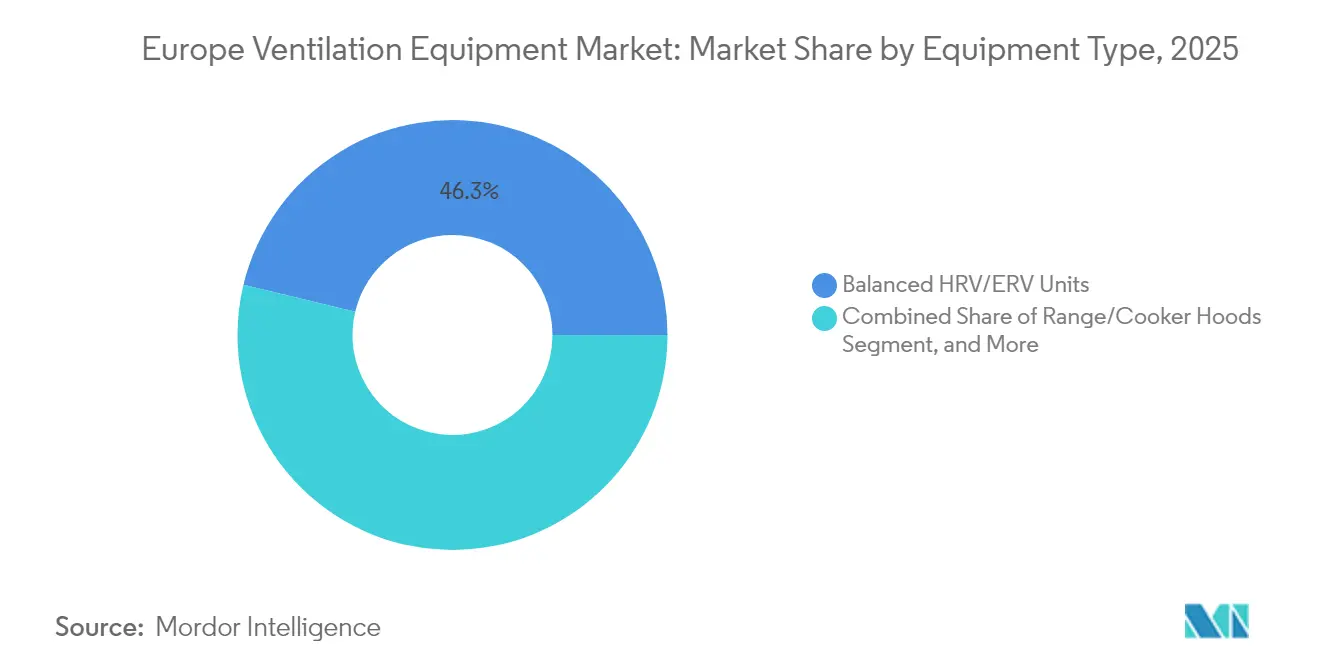

- Por tipo de equipo, las unidades equilibradas HRV/ERV representaron el 46,25% de la cuota del mercado de equipos de ventilación europeo en 2025, mientras que se prevé que las campanas extractoras/de cocina crezcan a una CAGR del 7,22% hasta 2031.

- Por mecanismo de ventilación, los sistemas centralizados con conductos representaron el 55,15% del tamaño del mercado de equipos de ventilación europeo en 2025; se proyecta que las soluciones híbridas se expandan a una CAGR del 6,88% hasta 2031.

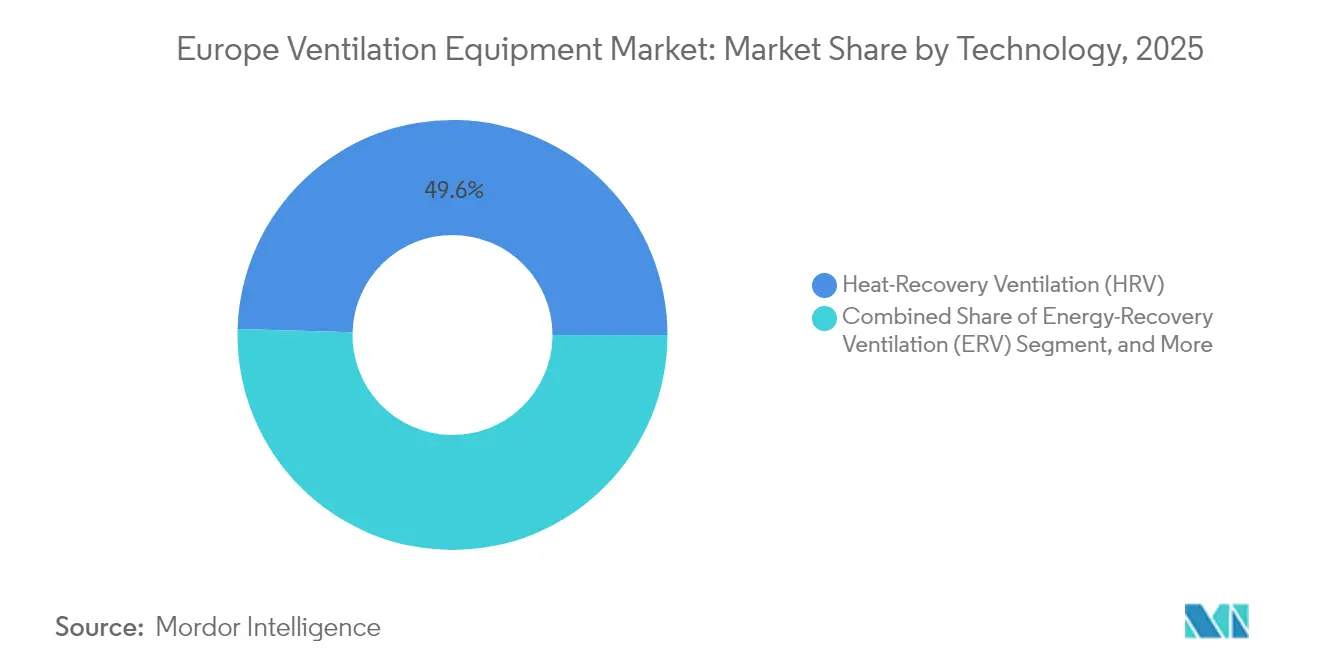

- Por tecnología, la HRV capturó el 49,55% de la cuota del mercado de equipos de ventilación europeo en 2025, y la ERV avanza a una CAGR del 7,36%.

- Por usuario final, los edificios residenciales representaron el 52,95% del tamaño del mercado de equipos de ventilación europeo en 2025, aunque las instalaciones industriales lideraron el crecimiento con una CAGR del 7,31%.

- Por aplicación, los espacios de estar dominaron con una cuota del 46,12% del mercado de equipos de ventilación europeo en 2025; se espera que la ventilación de salas de procesos/salas limpias y centros de datos registre la CAGR más rápida del 7,65%.

- Por país, Alemania lideró con una cuota del 30,85% del mercado de equipos de ventilación europeo en 2025, mientras que se proyecta que España registre la CAGR más alta del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Ventilación de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los estándares de eficiencia energética exigidos por la EPBD | +1.8% | Toda la UE; más intenso en Alemania, Países Bajos y Francia | Mediano plazo (2-4 años) |

| Ola rápida de renovaciones para la mitigación del moho en viviendas sociales | +1.2% | Reino Unido, Irlanda, Países Bajos; extensión al norte de Europa | Corto plazo (≤ 2 años) |

| Enfoque post-COVID en la calidad del aire interior en los lugares de trabajo | +1.0% | Alemania, Reino Unido, países nórdicos | Mediano plazo (2-4 años) |

| La electrificación impulsa la demanda de ventilación con recuperación de calor | +0.9% | Norte y Centro de Europa | Largo plazo (≥ 4 años) |

| Cambio hacia sistemas MVHR descentralizados en proyectos de renovación | +0.7% | Alemania, Austria, Suiza, Francia | Mediano plazo (2-4 años) |

| Crecientes cargas de refrigeración en centros de datos | +0.6% | Irlanda, Países Bajos, Alemania, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Estándares de Eficiencia Energética Exigidos por la EPBD

La EPBD revisada exige edificios de consumo de energía casi nulo a partir de 2030, obligando a los diseñadores a especificar ventilación mecánica con eficiencias de recuperación de calor ≥75%.[1]Comisión Europea, "Directiva (UE) 2024/1275 sobre el rendimiento energético de los edificios (refundición)," Diario Oficial de la Unión Europea, eur-lex.europa.eu Alemania aplica la norma de forma rigurosa, con estados federales que exigen sistemas de recuperación de calor en proyectos multifamiliares de más de cuatro unidades. Las disposiciones de la ola de renovación que apuntan a una mejora anual del rendimiento del 3% favorecen las unidades MVHR descentralizadas, que evitan modificaciones intrusivas en los conductos. El cumplimiento de la EN 15251 y la ISO 16814 respalda la adopción de equipos HRV/ERV equilibrados capaces de documentar los ahorros energéticos para los informes regulatorios. Como resultado, el mercado de equipos de ventilación europeo está pivotando hacia unidades de alta eficiencia tanto en los segmentos residenciales como comerciales.

Enfoque Post-COVID en la Calidad del Aire Interior en los Lugares de Trabajo

La guía actualizada del ECDC eleva las tasas mínimas de ventilación a 10 L/s por persona, lo que impulsa mejoras de capacidad en las oficinas existentes.[2]Centro Europeo para la Prevención y el Control de Enfermedades, "Sistemas de calefacción, ventilación y aire acondicionado en el contexto de la COVID-19," ecdc.europa.eu Grandes empleadores alemanes como SAP y Siemens han añadido sistemas de volumen de aire variable conectados a sensores de ocupación, valorando los datos de calidad del aire en tiempo real por encima de las métricas puramente energéticas. La ventilación integrada con IoT que reporta niveles de partículas, CO₂ y humedad se está convirtiendo en estándar en lugar de premium. Los proveedores que combinan paneles de análisis con equipos obtienen preferencia, reforzando la digitalización en todo el mercado de equipos de ventilación europeo.

La Electrificación Impulsa la Demanda de Ventilación con Recuperación de Calor

Las prohibiciones del norte de Europa sobre la calefacción con combustibles fósiles aumentan la dependencia de las bombas de calor, haciendo que la ventilación con recuperación de calor sea esencial para mantener los objetivos de coeficiente de rendimiento. Los paquetes integrados de HRV con bomba de calor mejoran la eficiencia estacional y aplanan los perfiles de carga pico, abordando las restricciones de la red en Dinamarca, Irlanda y Suecia. Los edificios comerciales adoptan la misma lógica, combinando ERV con bombas de calor de gran capacidad para moderar los picos eléctricos en invierno. El mercado de equipos de ventilación europeo se beneficia, por tanto, de las políticas de electrificación que favorecen las soluciones de recuperación de energía.

Ola Rápida de Renovaciones para la Mitigación del Moho en Viviendas Sociales

La Ley Awaab obliga a los propietarios de viviendas del Reino Unido a reparar la humedad y el moho dentro de plazos específicos, catalizando un presupuesto de renovación de EUR 3.100 millones centrado en soluciones de ventilación de entrada positiva y extracción mecánica. Propuestas similares en Irlanda y los Países Bajos amplían la demanda de unidades controladas por humedad con funciones de impulso automático. Los fabricantes que ofrecen productos PIV de fácil instalación reducen las molestias a los inquilinos y el tiempo de instalación, apoyando un despliegue rápido. Esta oleada de renovaciones está acelerando los ciclos de caja en todo el mercado de equipos de ventilación europeo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de instaladores certificados e ingenieros de puesta en marcha | -1.4% | Alemania, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas que inflan los costes de ventiladores/motores | -1.1% | Todos los mercados europeos | Corto plazo (≤ 2 años) |

| Normativas de seguridad contra incendios en la estructura del edificio que limitan los trazados de conductos | -0.8% | Reino Unido, Irlanda; extendiéndose a la UE | Largo plazo (≥ 4 años) |

| Riesgos de corriente cruzada en diseños híbridos naturales-mecánicos | -0.5% | Sur de Europa, Mediterráneo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Instaladores Certificados e Ingenieros de Puesta en Marcha

El sector carece de aproximadamente 40.000 técnicos cualificados, lo que prolonga los calendarios de los proyectos una media de ocho semanas y eleva los costes de instalación entre un 25 y un 30%.[3]Asociación Central de Servicios de Construcción de Alemania (ZVSHK), "Informe sobre la Escasez de Mano de Obra 2024," zvshk.de Alemania experimenta la mayor brecha, pero la escasez es visible en todo el norte de Europa. El equilibrado complejo de HRV y la puesta en marcha digital requieren habilidades especializadas que los programas de formación actuales no pueden suministrar. Los fabricantes responden con unidades plug-and-play y aplicaciones de puesta en marcha remota, aunque la restricción sigue moderando el crecimiento en el mercado de equipos de ventilación europeo.

Precios Volátiles de Materias Primas que Inflan los Costes de Ventiladores/Motores

Los futuros del aluminio oscilaron entre USD 2.100 y 2.800 por tonelada métrica en 2024, elevando la participación de las materias primas en el coste de producción al 50%. Los ajustes de precios repetidos comprimen los márgenes y deprimen el volumen en las renovaciones residenciales sensibles al precio. Fabricantes como FläktGroup cubren contratos y rediseñan carcasas para reducir el contenido metálico. Si bien el almacenamiento estratégico de inventario absorbe los impactos, la volatilidad sigue siendo un lastre a corto plazo para el mercado de equipos de ventilación europeo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Unidades HRV/ERV Lideran la Transformación del Mercado

Las unidades equilibradas HRV/ERV representaron el 46,25% del tamaño del mercado de equipos de ventilación europeo en 2025, ya que el cumplimiento de la EPBD impulsó la adopción en la construcción y la renovación. Se proyecta que las campanas extractoras/de cocina crezcan a una CAGR del 7,22%, impulsadas por las mejoras de cocinas y la expansión de los establecimientos de hostelería.

La fuerte alineación con las políticas significa que HRV/ERV seguirá siendo el ancla de las combinaciones de productos, con la adquisición de Robert Heath por parte de Daikin en 2024 añadiendo profundidad técnica a su cartera. Los ventiladores unidireccionales siguen siendo indispensables para el flujo de aire direccional en los centros de datos, mientras que los sistemas de suministro/extracción sostienen la demanda industrial. Estas tendencias refuerzan la migración de valor hacia las tecnologías de recuperación de energía dentro del mercado de equipos de ventilación europeo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Mecanismo de Ventilación: Las Soluciones Híbridas Ganan Terreno

Los sistemas centralizados con conductos capturaron el 55,15% del tamaño del mercado de equipos de ventilación europeo en 2025, principalmente en nuevas construcciones comerciales. Se prevé que la ventilación híbrida de modo mixto se expanda a una CAGR del 6,88% a medida que el software de gestión de edificios optimiza entre los modos natural y mecánico bajo las directrices de la EN 16798.

Los operadores priorizan la flexibilidad; las soluciones híbridas reducen el consumo energético en las estaciones templadas y mantienen la calidad del aire interior durante la alta ocupación. Las unidades descentralizadas prosperan en renovaciones de edificios históricos o de viviendas sociales donde los conductos son impracticables. En conjunto, estos patrones diversifican la demanda de canales y apoyan la expansión sostenida del mercado de equipos de ventilación europeo.

Por Tecnología: Los Sistemas ERV Aceleran el Crecimiento del Mercado

La HRV representó la mitad de las ventas de 2025, pero se prevé que la ERV la supere con una CAGR del 7,36% porque la recuperación de calor latente se adapta a entornos húmedos de procesos y centros de datos. La capacidad de la ERV para gestionar la humedad contrasta con el enfoque en el calor sensible de la HRV, ampliando su base de mercado potencial.

Los operadores de centros de datos buscan un control de ±5% de humedad relativa bajo la norma ISO 14644, impulsando la adopción de ERV en instalaciones de hiperescala. La PIV destaca en las renovaciones del Reino Unido al aliviar la condensación, mientras que la MEV sigue siendo relevante para la ventilación de bajo presupuesto. Las elecciones tecnológicas segmentan así el mercado de equipos de ventilación europeo por zona climática y aplicación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Las Instalaciones Industriales Impulsan el Crecimiento

Los edificios residenciales representaron el 52,95% del tamaño del mercado de equipos de ventilación europeo en 2025, gracias a las renovaciones respaldadas por subvenciones. Se proyecta que las instalaciones industriales, lideradas por los centros de datos, registren una CAGR del 7,31% hasta 2031 a medida que las inversiones de hiperescala se extienden desde Irlanda hasta Alemania.

Las plantas de fabricación integran la ventilación con sensores de seguridad laboral, mientras que los invernaderos requieren temperatura y humedad precisas para el rendimiento de los cultivos. Esta combinación diversifica los flujos de ingresos y eleva el mercado de equipos de ventilación europeo más allá de su núcleo residencial tradicional.

Por Área de Aplicación: Los Centros de Datos Impulsan la Demanda de Ventilación de Precisión

Los espacios de estar y dormitorio representaron el 46,12% de la cuota en 2025, reflejando la base residencial. La ventilación de salas de procesos/salas limpias y centros de datos crecerá a una CAGR del 7,65% a medida que los operadores exigen una estabilidad de temperatura de ±1 °C.

Las instalaciones de computación en el borde en España e Italia adoptan unidades de tratamiento de aire modulares con software de mantenimiento predictivo, reflejando las tendencias en salas limpias farmacéuticas. Estos nichos de alta especificación aceleran la premiumización dentro del mercado de equipos de ventilación europeo.

Análisis Geográfico

La prominencia de Alemania se debe a cadenas de suministro maduras, estricta legislación energética y una adopción temprana de la recuperación de calor. Las empresas nacionales refinan productos para los límites de potencia de ventiladores de 0,45 W/(m³/h) y luego exportan unidades de alta eficiencia por todo el continente, reforzando la cuota del 30,85% de Alemania. Sin embargo, la persistente escasez de instaladores limita la producción potencial y amplía los plazos de entrega.

La CAGR proyectada del 7,88% de España refleja las subvenciones de renovación financiadas por la UE, las cláusulas de ventilación actualizadas del código de construcción CTE y los atractivos aranceles de energía renovable que atraen a los operadores de nube de hiperescala al corredor del centro de datos post-pandemia de Madrid. Las renovaciones en viviendas urbanas densas y los parques industriales de nueva construcción convergen, estableciendo a España como el nodo de mayor crecimiento dentro del mercado de equipos de ventilación europeo.

Francia, Italia y el Reino Unido registran un crecimiento estable de dígito medio. El requisito de simulación RE2020 de Francia incorpora la ventilación mecánica en cada nuevo diseño. El Superbonus modificado de Italia sigue financiando mejoras de envolvente que desencadenan la instalación de HRV, particularmente en el norte. El Reino Unido prioriza las renovaciones de mitigación del moho tras la Ley Awaab, favoreciendo las unidades PIV y MEV que pueden instalarse sin desalojar a los residentes. En conjunto, estos mercados sostienen la demanda en un diversificado mercado de equipos de ventilación europeo.

Panorama Competitivo

El mercado muestra una concentración moderada; los cinco principales proveedores poseen aproximadamente el 45-50% de los ingresos. Systemair, Volution Group y Daikin anclan el campo con carteras multimarca, fábricas regionales y canales de adquisición. La compra de Fantech por parte de Volution en 2024 amplió sus canales en Asia-Pacífico y complementó su gama europea.[4]Volution Group plc, "Adquisición de Fantech Pty Ltd," volutiongroupplc.com Daikin incorporó a Robert Heath, con sede en el Reino Unido, para asegurar experiencia en HRV y contactos en viviendas sociales, fortaleciendo su posición en ventilación europea.

La capacidad digital diferencia las ofertas. La serie de unidades de tratamiento de aire GOLD con inteligencia artificial de Swegon predice fallos de componentes con seis meses de antelación, garantizando el tiempo de actividad para los clientes de centros de datos. TROX amplía los centros de formación para aliviar el cuello de botella de los instaladores y asegura contratos de servicio a largo plazo. Los fabricantes que incorporan sensores IoT, interfaces KNX y algoritmos de aprendizaje automático ganan licitaciones en concursos comerciales e industriales que valoran la visibilidad del ciclo de vida.

Persisten oportunidades de espacio en blanco para la ventilación híbrida, la refrigeración de computación en el borde y las unidades de renovación plug-and-play. Las empresas que integran algoritmos de ventilación natural con compuertas motorizadas apuntan a los climas mediterráneos sensibles a las corrientes cruzadas y los costes energéticos. Los ingenieros de materiales exploran intercambiadores de calor de polímero para reducir la exposición al aluminio. Estas vías de innovación sostienen la competencia y fomentan la diversidad técnica en todo el mercado de equipos de ventilación europeo.

Líderes de la Industria de Equipos de Ventilación de Europa

Systemair AB

Volution Group plc

Aldes Aéraulique S.A.

Daikin Industries Ltd.

Swegon AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La Comisión Europea implementa la fase final de la EPBD 2024, exigiendo que cada nuevo edificio residencial alcance el estado de consumo de energía casi nulo con ventilación mecánica de recuperación de calor ≥75%, lo que impulsa actualizaciones inmediatas de especificaciones en toda la UE.

- Agosto de 2025: Daikin completa la integración de Robert Heath y lanza la gama HRV Daikin-Heath, dirigida al segmento de renovación de viviendas sociales del Reino Unido valorado en EUR 2.800 millones.

- Julio de 2025: Systemair informa de la plena producción en su ampliada instalación de Boxberg, aumentando la capacidad de producción de HRV europea en un 35%.

- Junio de 2025: La Autoridad de Competencia y Mercados del Reino Unido emite nuevas directrices de adquisición para operaciones de ventilación superiores a GBP 50 millones, restringiendo las vías de consolidación.

- Mayo de 2025: El Ministerio de Vivienda de España asigna EUR 1.200 millones adicionales de los fondos europeos Next Generation para mejoras de ventilación residencial.

Alcance del Informe del Mercado de Equipos de Ventilación de Europa

La ventilación se refiere al proceso de reemplazar el aire viciado por aire fresco. Los equipos de ventilación ayudan a controlar el flujo de aire en un edificio y expulsan la acumulación de contaminantes, bacterias, humedad y olores desagradables.

El mercado de equipos de ventilación de Europa está segmentado por tipo de equipo (sistemas de ventilación de suministro/extracción, sistemas equilibrados (unidades de recuperación de calor y recuperación de energía)), usuario final (residencial, comercial/industrial) y país (Italia, Reino Unido, Alemania, Francia, Resto de Europa). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistemas de Ventilación de Suministro/Extracción |

| Unidades Equilibradas HRV/ERV |

| Ventiladores Unidireccionales (Axiales, Centrífugos, de Tejado) |

| Campanas Extractoras/de Cocina |

| Sistemas Centralizados con Conductos |

| Unidades Descentralizadas de Habitación |

| Soluciones Híbridas (Modo Mixto) |

| Ventilación con Recuperación de Calor (HRV) |

| Ventilación con Recuperación de Energía (ERV) |

| Ventilación de Entrada Positiva (PIV) |

| Ventilación de Extracción Mecánica (MEV) |

| Edificios Residenciales |

| Edificios Comerciales e Institucionales |

| Instalaciones Industriales |

| Agricultura y Entorno de Ambiente Controlado |

| Espacios de Estar y Dormitorio |

| Cuartos Húmedos (Cocinas, Baños) |

| Salas de Procesos/Salas Limpias y Centros de Datos |

| Invernaderos y Alojamiento de Ganado |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Bélgica |

| Resto de Europa |

| Por Tipo de Equipo | Sistemas de Ventilación de Suministro/Extracción |

| Unidades Equilibradas HRV/ERV | |

| Ventiladores Unidireccionales (Axiales, Centrífugos, de Tejado) | |

| Campanas Extractoras/de Cocina | |

| Por Mecanismo de Ventilación | Sistemas Centralizados con Conductos |

| Unidades Descentralizadas de Habitación | |

| Soluciones Híbridas (Modo Mixto) | |

| Por Tecnología | Ventilación con Recuperación de Calor (HRV) |

| Ventilación con Recuperación de Energía (ERV) | |

| Ventilación de Entrada Positiva (PIV) | |

| Ventilación de Extracción Mecánica (MEV) | |

| Por Industria de Usuario Final | Edificios Residenciales |

| Edificios Comerciales e Institucionales | |

| Instalaciones Industriales | |

| Agricultura y Entorno de Ambiente Controlado | |

| Por Área de Aplicación | Espacios de Estar y Dormitorio |

| Cuartos Húmedos (Cocinas, Baños) | |

| Salas de Procesos/Salas Limpias y Centros de Datos | |

| Invernaderos y Alojamiento de Ganado | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Bélgica | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de ventilación de Europa en 2026?

El tamaño del mercado de equipos de ventilación de Europa es de USD 5.590 millones en 2026 con un aumento proyectado a USD 7.430 millones para 2031.

¿Qué segmento lidera por tipo de equipo?

Las unidades equilibradas HRV/ERV representan el 46,25% de las ventas, la mayor cuota entre las categorías de equipos.

¿Qué país presenta la oportunidad de crecimiento más rápida?

Se prevé que España crezca a una CAGR del 7,88% gracias a las subvenciones de renovación financiadas por la UE y la expansión de la construcción de centros de datos.

¿Cuál es el principal impulsor de crecimiento hasta 2031?

El endurecimiento de los mandatos de eficiencia de la EPBD que exigen una efectividad de recuperación de calor ≥75% es el principal catalizador de crecimiento.

¿Por qué los sistemas de ventilación híbridos están ganando popularidad?

Los operadores de edificios prefieren los diseños híbridos que alternan entre los modos natural y mecánico para equilibrar los objetivos de calidad del aire interior con un menor consumo energético.

¿Qué tendencia competitiva destaca en el mercado?

Los proveedores están integrando mantenimiento predictivo basado en IoT y compatibilidad con la automatización de edificios para diferenciar sus carteras de equipos de ventilación.

Última actualización de la página el: